베이스(Base)는 슈퍼체인(Superchain) 전체 시퀀서 수익의 71% 이상을 창출하고 있다. 베이스의 수익 제공 비중은 심화되고 있으나, 코인베이스가 옵티미즘(Optimism)에 지불하는 비율은 2.5%에 고정되어 있다.

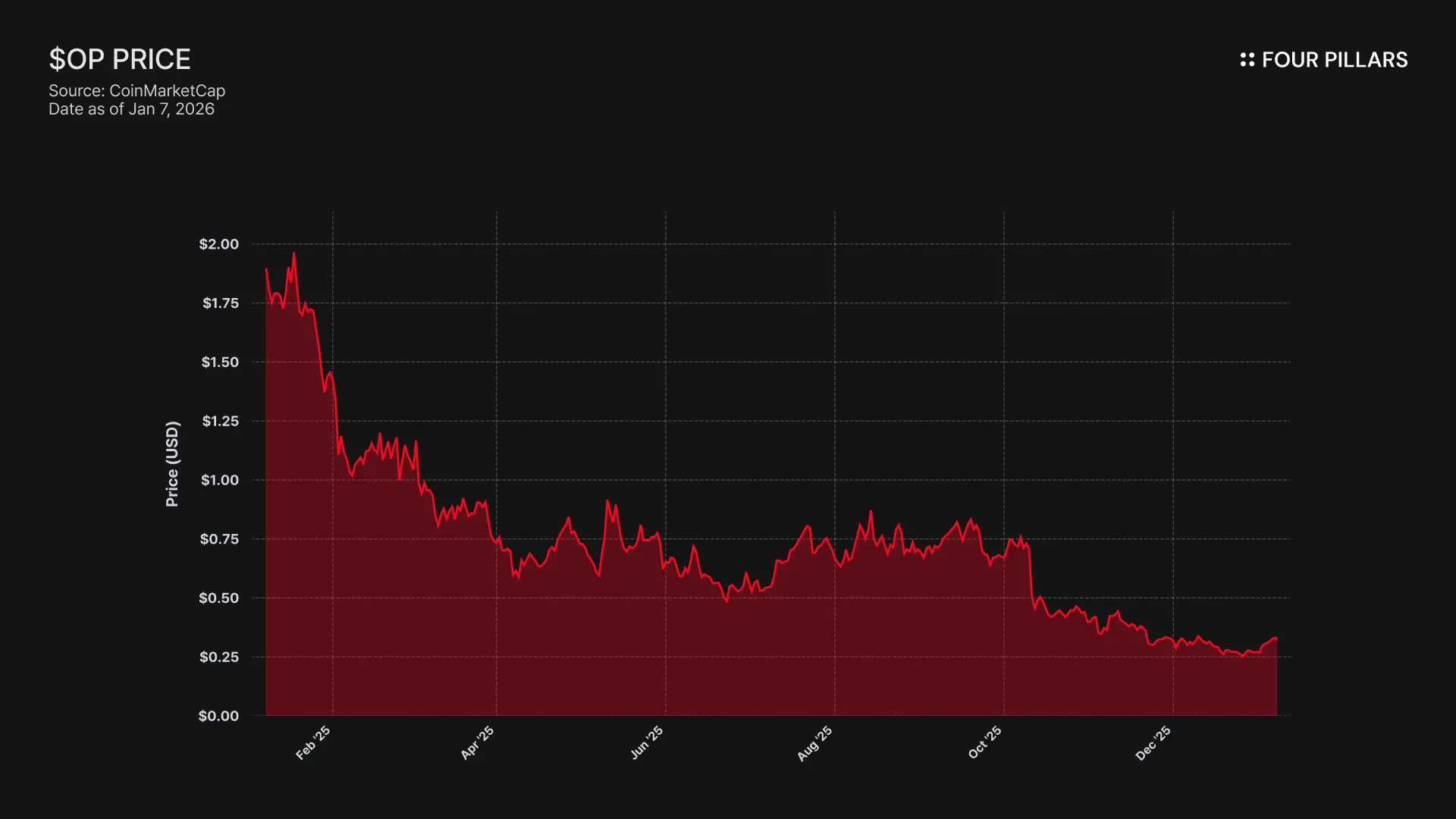

OP 토큰은 사상 최고가($4.84) 대비 93% 하락한 $0.32에 거래되고 있는 반면, 베이스의 TVL은 2025년 동안 48% 성장($31억 → $50억)했다. 시장은 베이스의 성장이 OP 보유자에게 귀속되지 않는다는 점을 반영하고 있으나, 이탈 리스크는 아직 가격에 반영되지 않은 것으로 판단된다.

OP Stack은 MIT 라이선스로 공개되어 있으며, 코인베이스는 3.8억 달러 이상의 ETH를 보유하고 있다. 베이스를 슈퍼체인에 묶어두는 유일한 요인은 거버넌스 관계이며, 독자적인 BASE 토큰이 출시될 경우 이 관계는 해소될 수 있다. 코인베이스는 언제든 포크가 가능하며, 이를 위한 정치적 인프라를 구축 중인 것으로 보인다.

옵티미즘은 장기적 협력 관계 구축을 위해 베이스에 1.18억 OP 토큰을 지급했으나, 의결권은 전체 공급량의 9%로 제한된다. 이는 협력 관계가 아닌, 이탈 옵션이 내재된 지분에 해당한다. OP 가격이 하락하더라도, 코인베이스의 그랜트 평가손실은 수익 배분을 영구적으로 제거함으로써 얻는 이익에 비해 미미한 수준이다.

코인베이스는 L2 네트워크 베이스를 통해 슈퍼체인 시퀀서 수익의 71% 이상을 창출하면서 옵티미즘 컬렉티브(Optimism Collective)에는 2.5%를 지불하고 있다. OP 스택은 MIT 라이선스 하에 공개되어 있다. 기술적으로나 법적으로, 코인베이스가 이탈 위협을 레버리지 요인으로 활용해 조건을 재협상하거나 슈퍼체인 멤버십을 형식적 관계로 전락시키는 병렬 인프라를 구축하는 것을 막을 수 있는 요소는 존재하지 않는다. OP 홀더들은 비대칭적 하방 리스크를 수반하는 단일 거래상대방 수익 의존(single-counterparty revenue dependency) 구조에 노출되어 있으며, 필자는 시장이 해당 리스크를 충분히 반영하지 않고 있다고 판단한다.

옵티미즘은 베이스와의 계약을 체결할 당시 단일 체인이 슈퍼체인 경제를 지배하여 네트워크 수익 배분이 비대칭적으로 변하는 상황은 발생하지 않을 것이라고 가정했다. 체인 수익의 2.5% 또는 온체인 이익(수수료 수익에서 L1 가스 비용을 차감한 금액)의 15% 중 큰 금액을 지불하는 수수료 구조는, 협력하는 롤업들로 구성된 다변화된 생태계에서는 합리적으로 보였다.

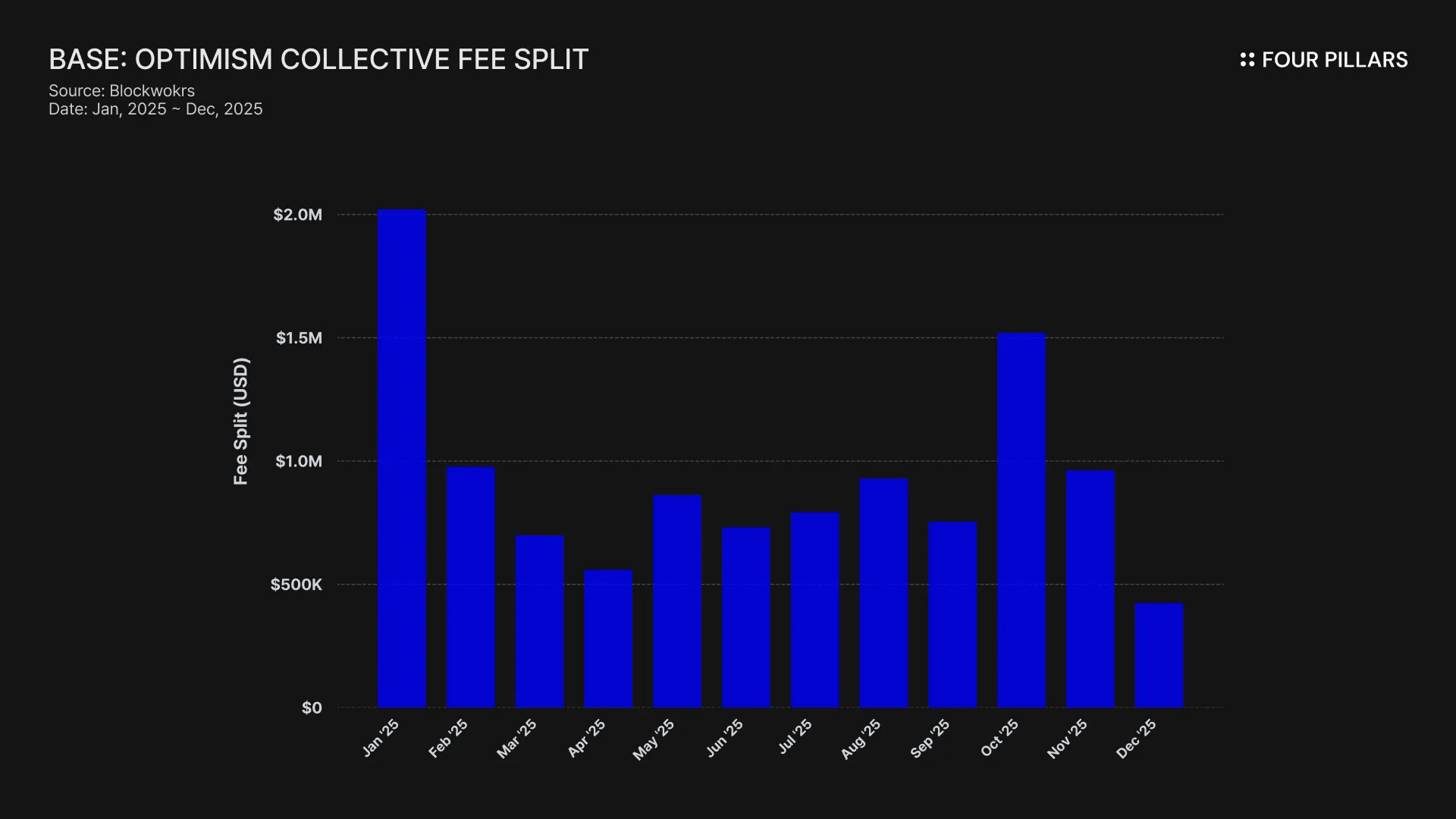

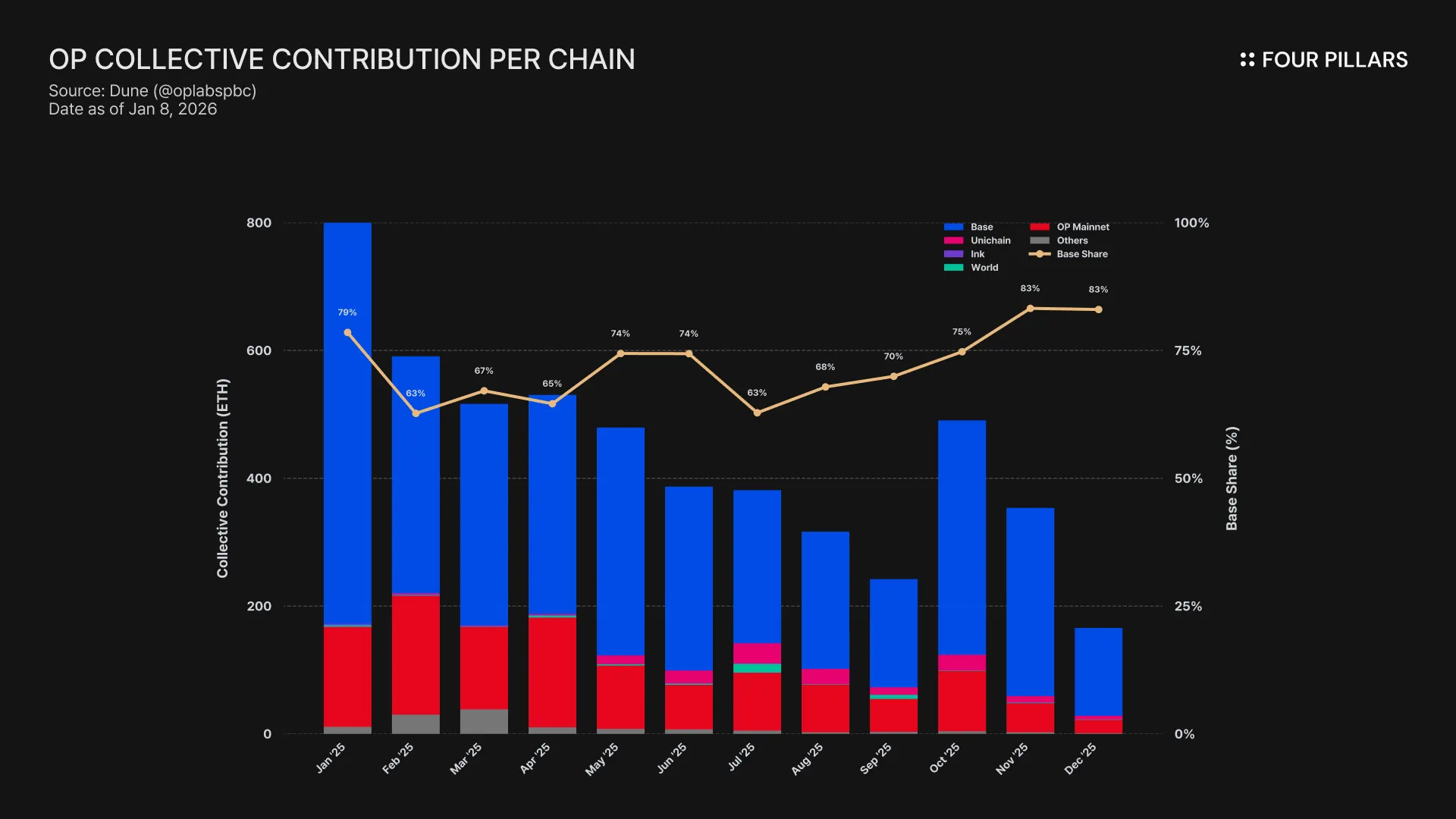

그 가정은 틀렸다. 2025년 베이스는 $7,400만의 체인 수익을 창출했는데, 그 중 옵티미즘 컬렉티브에 지불하는 금액은 단 2.5%에 불과함에도 전체 OP체인 시퀀서 수수료의 71% 이상을 차지하였다. 이는 코인베이스에 유리한 28:1의 가치 추출 비율에 해당한다. 또한, 2025년 10월 기준, 베이스의 TVL은 $50억(반기 대비 +48%)에 도달하며, 이 기준을 돌파한 유일한 이더리움 L2가 되었다. 수익 집중도는 이후로도 지속적으로 심화되고 있다.

옵티미즘의 보조금 정책은 이러한 불균형을 더욱 심화시킨다. 베이스가 수익 창출을 압도적으로 주도하는 반면, 이익의 100%를 컬렉티브에 공유하는 OP 메인넷은 실제 기여도 측면에서 과포장되어 나타나고 있다. 사실상 OP 메인넷은 기여도가 가장 큰 구성원이 가장 적은 비율의 수익을 지불하는 연합체의 정치적 결속력을 보조하고 있는 셈이다.

그렇다면 이 수수료는 실제로 어디로 향하는가? 옵티미즘의 공식 문서에 따르면, 시퀀서 수익은 옵티미즘 컬렉티브 트레저리로 유입된다. 현재까지 컬렉티브는 슈퍼체인 수수료로 $3,400만 이상을 축적했으나, 이 수익 중 어떤 것도 아직 특정 프로그램에 사용되거나 배분되지 않았다.

명시된 플라이휠(수수료가 공공재에 자금을 지원하고, 공공재가 생태계를 성장시키며, 생태계가 더 많은 수수료를 창출하는 구조)은 아직 작동하지 않았다. RetroPGF나 생태계 그랜트와 같은 현행 프로그램들은 ETH 트레저리가 아닌 OP 토큰 발행으로 자금을 조달하고 있다. 베이스는 수수료를 지불하는 체인들에게 어떠한 직접적 경제적 수익도 제공하지 않는 트레저리에 연간 약 $185만을 기여하고 있는 셈이다.

거버넌스 참여 현황도 동일한 양상을 보인다. 베이스는 2024년 1월 "Manifesto: How Base will participate in Optimism governance"를 게시했다. 그리고 그게 전부다. 제안도, 포럼 토론도, 슈퍼체인 거버넌스에 대한 가시적인 참여도 없다. 슈퍼체인 경제적 가치의 71%를 창출하는 체인이 정작 이해관계가 일치되어 있다고 주장하는 정치적 프로세스에는 눈에 띄게 부재하다. 옵티미즘의 거버넌스 포럼에서조차 베이스에 대한 언급을 찾기 어렵다. "공유 거버넌스"라는 가치 제안은 양측 모두에게 이론적 수준에 머물러 있는 것으로 보인다.

결국 슈퍼체인 멤버십의 가치 제안은 상호운용성, 거버넌스 영향력, 네트워크 효과로 구성되나, 이 중 현재 시점에서 실현된 것은 없다. 베이스가 슈퍼체인에 합류한 지 2년이 넘었지만, 이 중 실제로 작동하는 것은 아직 없다. 주주에 대한 수탁자 의무를 부담하는 상장 기업에게, 비용은 현재이고 가치는 미래라는 논리는 무한정 유효할 수 없다.

따라서 여기서 물어야 할 질문은 “코인베이스가 현 구조를 유지할 경제적 유인이 있는가, 그리고 이를 유지하지 않기로 결정할 경우 어떤 일이 발생하는가?”로 귀결된다.

모든 슈퍼체인 관계의 근간이 되는 법적 현실은 다음과 같다: OP 스택은 MIT 라이선스로 공개된 공공재(public good)이다. 전 세계 누구나 무료로, 허가 없이 이를 복제, 포크, 또는 배포할 수 있다.

그렇다면 베이스, 유니체인(Unichain), 월드코인(Worldcoin), 조라(Zora)와 같은 체인들이 슈퍼체인에 남아 있는 이유는 무엇인가? 옵티미즘 공식 문서에 따르면, 그 답은 일련의 소프트 락(soft lock)에 있다: 공유 거버넌스에 대한 접근, 공유 업그레이드 및 보안, 생태계 펀딩, 그리고 슈퍼체인 브랜딩의 정당성이 그것이다. 체인들은 의무가 아닌 자발적 선택에 의해 참여하고 있다.

필자는 이러한 구분이 OP의 리스크 프로파일을 평가하는 데 있어 결정적으로 중요하다고 판단한다.

포크 시나리오에서 코인베이스가 잃게 되는 것을 고려해 보자: 옵티미즘 거버넌스 참여권, "슈퍼체인" 브랜딩, 그리고 공동 프로토콜 업그레이드에 대한 접근권이다. 반면 코인베이스가 유지하게 되는 것은 $50억 TVL의 100%, 전체 사용자 기반, 베이스에 배포된 모든 애플리케이션, 그리고 $7,000만 이상의 시퀀서 수익이다. 또한 코인베이스는 베이스의 총 ETH 수익의 2배 이상에 해당하는 3억 달러 이상의 ETH를 보유하고 있어, 독립적 운영을 위한 충분한 자금 여력을 확보하고 있다.

소프트 락은 베이스가 옵티미즘으로부터 자체적으로 구축하거나 구매할 수 없는 무언가를 필요로 할 때만 유효하다. 필자는 베이스가 이미 그러한 독립성을 구축하고 있다는 증거가 있다고 판단한다. 2025년 12월, 베이스는 슈퍼체인 상호운용성이 아닌 코인베이스 인프라를 기반으로, 체인링크 CCIP로 보안이 확보된 솔라나 직접 브릿지를 출시했다. 이는 슈퍼체인 인터옵 출시를 기다리는 체인의 행보가 아니다.

강조하지만 코인베이스가 내일 당장 포크할 것이라고 주장하는 것은 아니다. 필자가 제시하는 바는, MIT 라이선스가 완전히 베스팅된 이탈 옵션이며, 코인베이스의 최근 행보가 슈퍼체인이 제공하는 가치에 대한 의존도를 적극적으로 낮추고 있음을 시사한다는 점이다. 독자적 거버넌스 범위를 가진 BASE 토큰은 이러한 전환을 완성하여, 소프트 락을 실질적 제약에서 순전히 의례적 관계로 전환시킬 것이다.

"탐색을 시작하고 있다(beginning to explore)"는 모든 L2가 TGE 6-12개월 전에 사용했던 표현이다. 2025년 9월, Jesse Pollak은 BaseCamp에서 베이스가 네이티브 토큰을 "탐색하기 시작했다"고 발표했다. 그는 "현 시점에서 공유할 구체적인 계획은 없으며" 코인베이스는 "출시 일정을 곧 발표할 계획이 없다"고 신중하게 덧붙였다. 이는 주목할 만한데, 2024년 말까지 코인베이스는 베이스 토큰 계획이 없다고 명시적으로 밝혀왔기 때문이다. 이번 발표는 크라켄의 Ink 네트워크가 INK 토큰 출시 계획을 공개한 이후 수개월 만에 이루어졌으며, 이는 L2 토큰화 경쟁 구도가 변화했음을 시사한다.

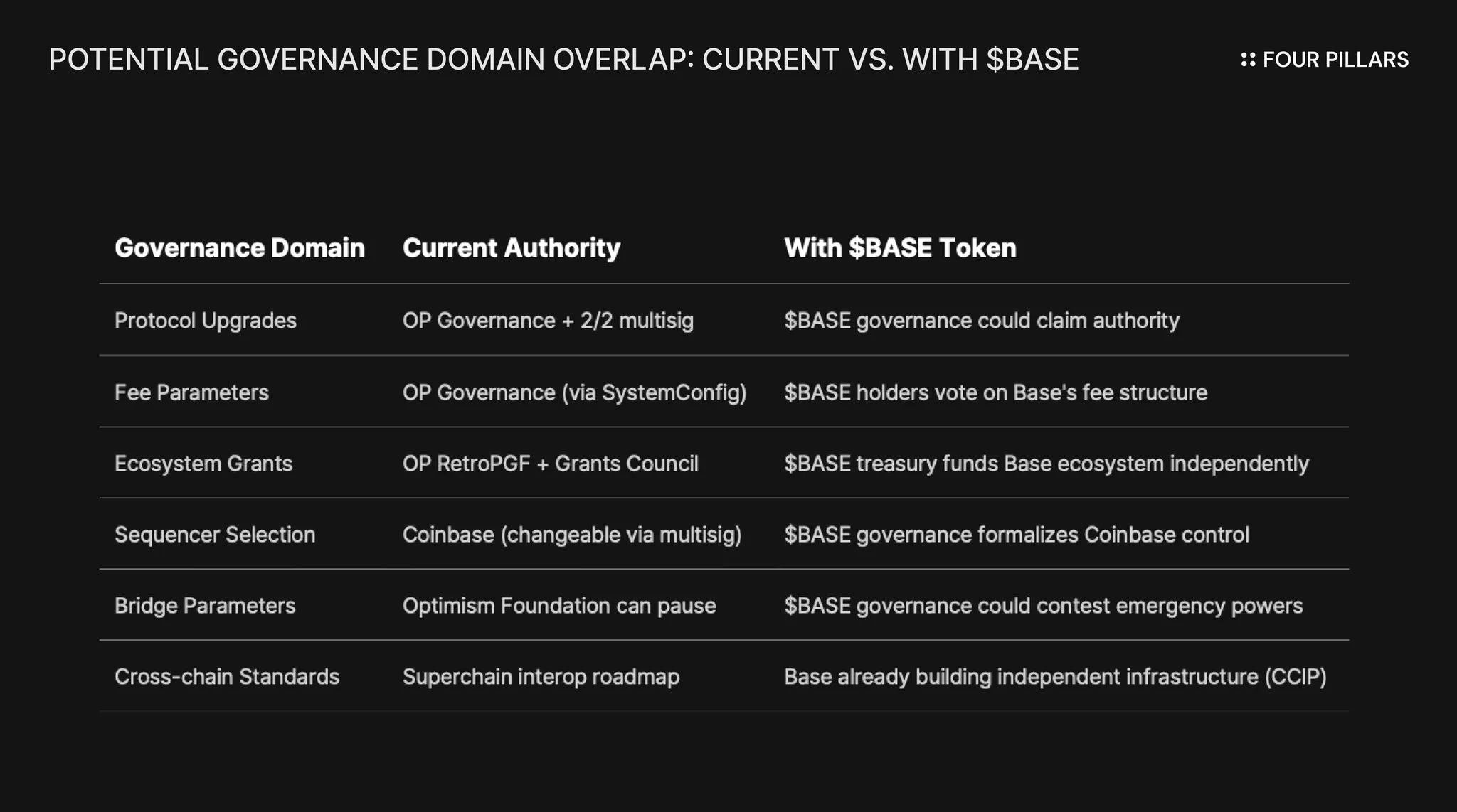

필자는 프레이밍이 실질적 내용만큼이나 중요하다고 판단한다. Pollak은 토큰을 "거버넌스 확장, 개발자 간 인센티브 정렬 확보, 그리고 새로운 설계 영역 개척을 위한 강력한 레버리지"라고 설명했다. 이는 중립적인 범주가 아니다. 프로토콜 업그레이드, 수수료 파라미터, 생태계 그랜트, 시퀀서 선정. 이는 정확히 현재 슈퍼체인이 관장하는 영역들이다. 이러한 의사결정에 대한 거버넌스 권한을 가진 BASE 토큰은 옵티미즘과 중첩되는 권한 구조를 형성하게 되며, 코인베이스가 더 큰 경제적 정당성을 보유하게 될 것이다.

BASE 토큰이 양측 관계를 근본적으로 변화시키는 이유를 이해하려면, 슈퍼체인 거버넌스의 현재 작동 방식을 살펴볼 필요가 있다. 옵티미즘 컬렉티브는 양원제 시스템으로 운영된다: 토큰 하우스(Token House, OP 보유자)는 프로토콜 업그레이드, 그랜트, 거버넌스 제안에 투표하고, 시민 하우스(Citizens' House, 배지 보유자)는 RetroPGF 배분에 투표한다. 베이스의 업그레이드 권한은 베이스와 옵티미즘 재단 간의 2/2 멀티시그를 통해 통제되며, 어느 당사자도 베이스의 컨트랙트를 일방적으로 업그레이드할 수 없다. 시큐리티 카운슬은 완전히 구현되면 "옵티미즘 거버넌스의 지시에 따라" 업그레이드를 실행하게 된다.

이 구조는 옵티미즘에게 베이스에 대한 공유된 통제권을 부여하며, 일방적 통제권이 아니다. 2/2 멀티시그는 상호 억제도구다. 옵티미즘은 베이스가 원하지 않는 업그레이드를 강제할 수 없고, 베이스도 옵티미즘의 서명 없이는 업그레이드할 수 없다.

코인베이스가 ARB, OP 및 다른 L2 거버넌스 토큰들과 같은 경로를 따르기로 결정할 경우, 구조적 충돌은 불가피하다. $BASE 보유자가 프로토콜 업그레이드에 투표한다면, 누구의 결정이 우선하는가? $BASE 거버넌스인가, $OP 거버넌스인가? $BASE가 자체 그랜트 프로그램에 자금을 지원한다면, 베이스 개발자들이 왜 RetroPGF를 기다리겠는가? $BASE 거버넌스가 시퀀서 선정을 통제한다면, 2/2 멀티시그는 실제로 어떤 권한을 갖는가?

결정적으로, 옵티미즘 거버넌스는 베이스가 중첩되는 범위의 토큰을 출시하는 것을 방지할 권한이 없다. Law of Chains는 사용자 보호와 상호운용성 표준을 정의하지만, 체인 거버너가 자체 토큰으로 무엇을 할 수 있는지를 제한하지 않는다. 코인베이스는 내일이라도 베이스의 프로토콜 결정에 대한 완전한 거버넌스 권한을 가진 $BASE를 출시할 수 있으며, 옵티미즘의 유일한 대응 수단은 정치적 압력뿐이다.

이 상황을 특히 흥미롭게 만드는 것은 상장 기업이라는 제약이다. 상장 기업이 TGE를 주도하는 것은 이번이 최초다. 전통적인 TGE와 에어드랍은 프라이빗 투자자와 창립팀의 토큰 가치를 극대화하도록 설계된다. 그러나 코인베이스는 COIN 주주에 대한 수탁자 의무(fiduciary duty)를 부담한다. 모든 토큰 배분은 코인베이스의 기업 가치를 어떻게 제고하는지로 정당화되어야 한다.

이는 게임 이론을 근본적으로 변화시킨다. 코인베이스는 커뮤니티 호의를 극대화하기 위해 단순히 토큰을 에어드랍할 수 없다. COIN의 가치를 제고하는 구조가 필요하다. 이를 실현하는 한 가지 방법은 BASE 토큰을 레버리지로 활용하여 슈퍼체인 수익 배분을 하향 재협상함으로써, 베이스의 유보 이익과 나아가 코인베이스의 수익을 증가시키는 것이다.

본 논지에 대한 가장 강력한 반론은 평판 리스크다: 코인베이스는 암호화폐 업계에서 "컴플라이언스를 준수하고 협력적인" 플레이어로 포지셔닝하고 있는 상장 기업이다. 연간 수백만 달러의 수익 배분을 절감하기 위해 OP스택을 포크하는 것은 옹졸해 보이며, 신중하게 구축해온 브랜드 이미지를 훼손할 것이다. 이 주장은 진지하게 검토할 가치가 있다.

슈퍼체인은 실질적인 가치를 제공한다. 로드맵에는 네이티브 크로스체인 메시징이 포함되어 있으며, 전체 이더리움 L2의 총 예치 자산(TVS)은 2025년 12월 약 $555억으로 정점을 기록했다. 베이스는 OP 메인넷, 월드체인, 월드체인과의 컴포저빌리티로부터 혜택을 받고 있다. 이러한 네트워크 효과를 포기하는 데는 비용이 수반된다.

1.18억 OP 토큰 그랜트 또한 고려해야 한다. "장기적 협력 관계"를 공고히 하기 위해, 옵티미즘 재단은 베이스에 6년에 걸쳐 최대 약 1.18억 OP 토큰을 획득할 기회를 제공했다. 계약 당시 기준으로 이는 약 1.75억 달러에 해당하는 규모였다.

이러한 방어 논리는 실제 위협을 오해하고 있다. 반론은 공개적이고 적대적인 하드 포크를 전제로 한다. 그러나 실현 가능성이 높은 경로는 BASE 토큰 레버리지를 통해 코인베이스가 슈퍼체인 내에서 더 유리한 조건을 확보하는 소프트 재협상이며, 이러한 재협상은 거버넌스 포럼 외부에서는 뉴스로 보도되지 않을 가능성이 높다.

상호운용성 논거를 검토해 보자. 베이스는 옵티미즘의 인터옵 스택과 무관하게 체인링크 CCIP를 활용한 자체 솔라나 브릿지를 이미 구축했다. 슈퍼체인 상호운용성 출시를 기다리고 있지 않다. 병렬적으로 자체 크로스체인 인프라를 구축하고 있는 것이다. "공유 업그레이드 및 보안"이라는 소프트 락은 이미 이를 우회하는 엔지니어링이 진행 중인 상황에서 그 의미가 퇴색된다.

OP 그랜트도 검토해 보자. 베이스가 이 그랜트를 의결권 행사 또는 위임에 사용할 수 있는 범위는 총 의결권 공급량의 9%로 제한되어 있다. 이는 협력 관계가 아니라, 제한된 거버넌스 권한을 가진 소수 지분이다. 코인베이스는 9%로 옵티미즘을 통제할 수 없지만, 옵티미즘 역시 베이스를 통제할 수 없다. 현재 가격(~$0.32) 기준, 1.18억 그랜트 전체의 가치는 약 3,800만 달러다. 베이스 수익 기여 감소 전망으로 인해 재협상 이후 OP가 30% 하락하더라도, 코인베이스의 그랜트 평가손실은 수익 배분을 영구적으로 제거하거나 대폭 축소함으로써 얻는 이익에 비해 미미한 수준이다.

2.5%에서 0.5%로의 재협상은 연간 약 7,400만 달러 시퀀서 수익 기준 코인베이스에 연간 약 140만 달러 이상의 영구적 절감 효과를 제공한다. OP 그랜트 가치의 일회성 ~1,000만 달러 손실은 이에 비해 무시할 수 있는 수준이다.

기관 투자자들은 슈퍼체인 정치에 관심이 없다. 이들이 주목하는 것은 베이스의 TVL, 트랜잭션 볼륨, 그리고 코인베이스의 실적이다. 조용히 재협상된 수익 배분은 COIN 주가를 움직이지 않을 것이다. 오히려 옵티미즘 포럼의 사소한 거버넌스 업데이트로 게시되고, 코인베이스 L2 사업의 마진이 소폭 개선되는 정도로 나타날 것이다.

OP 토큰은 사상 최고가 $4.84에서 ~$0.32로 93% 하락했으며, 유통 시가총액은 약 6.2억 달러 수준이다. 시장은 분명히 OP를 하향평가했으나, 베이스 토큰 출시에 따른 잠재적 리스크는 아직 충분히 반영되지 않았다.

베이스의 TVL은 2025년 1월 $31억에서 10월 $56억 이상으로 상승했다. 베이스는 지표는 상승하고 있는 반면, 옵티미즘 메인넷은 그렇지 않다. 소비자 관심은 거의 전적으로 베이스로 이동했으며, OP 메인넷은 새로운 슈퍼체인 파트너 확보에도 불구하고 리테일 사용량에서 계속 뒤처지고 있다.

슈퍼체인은 탈중앙화된 연합처럼 보인다. 그러나 경제적으로는 베이스라는 단일 플레이어에 의존하는 구조이며, 베이스는 수익 분배 구조를 재협상할 모든 유인을 가지고 있다. 수익 집중도만 봐도 베이스는 옵티미즘 컬렉티브와 공유되는 전체 시퀀서 수익의 71% 이상을 기여하고 있다. 한편, 남은 5% 중 OP 메인넷의 기여는 OP메인넷이 성장해서가 아니라, 베이스의 2.5%/15% 배분과 달리 이익의 100%를 컬렉티브에 공유하기 때문이다.

OP 홀더의 비대칭적 페이오프 구조를 살펴보자:

베이스가 남아있을 경우: OP는 상승분의 2.5%를 획득한다. 베이스가 97.5%를 보유한다.

베이스가 ~0.5%로 재협상할 경우: OP는 베이스 기인 수익의 ~80%를 상실한다. 슈퍼체인 최대 기여자가 경제적으로 무의미해진다.

베이스가 이탈할 경우: OP는 경제적 엔진을 상실한다.

세 가지 시나리오 모두에서 상방은 제한되어 있고 하방은 열려 있다. 최대 지불자가 모든 레버리지를 쥐고 있는 수익 흐름에 롱 포지션을 취하고 있는 셈이다. 여기에는 MIT 라이선스 이탈 옵션과 언제든 독립적 거버넌스를 공식화할 수 있는 초기 단계의 토큰이 포함된다.

시장은 베이스의 성장이 OP 홀더에게 유의미하게 귀속되지 않는다는 점을 반영한 것으로 보인다. 그러나 아직 반영되지 않은 것은 코인베이스가 BASE 토큰 레버리지를 활용해 조건을 재협상하거나, 더 나아가 슈퍼체인 거버넌스로부터 점진적으로 분리될 리스크다.