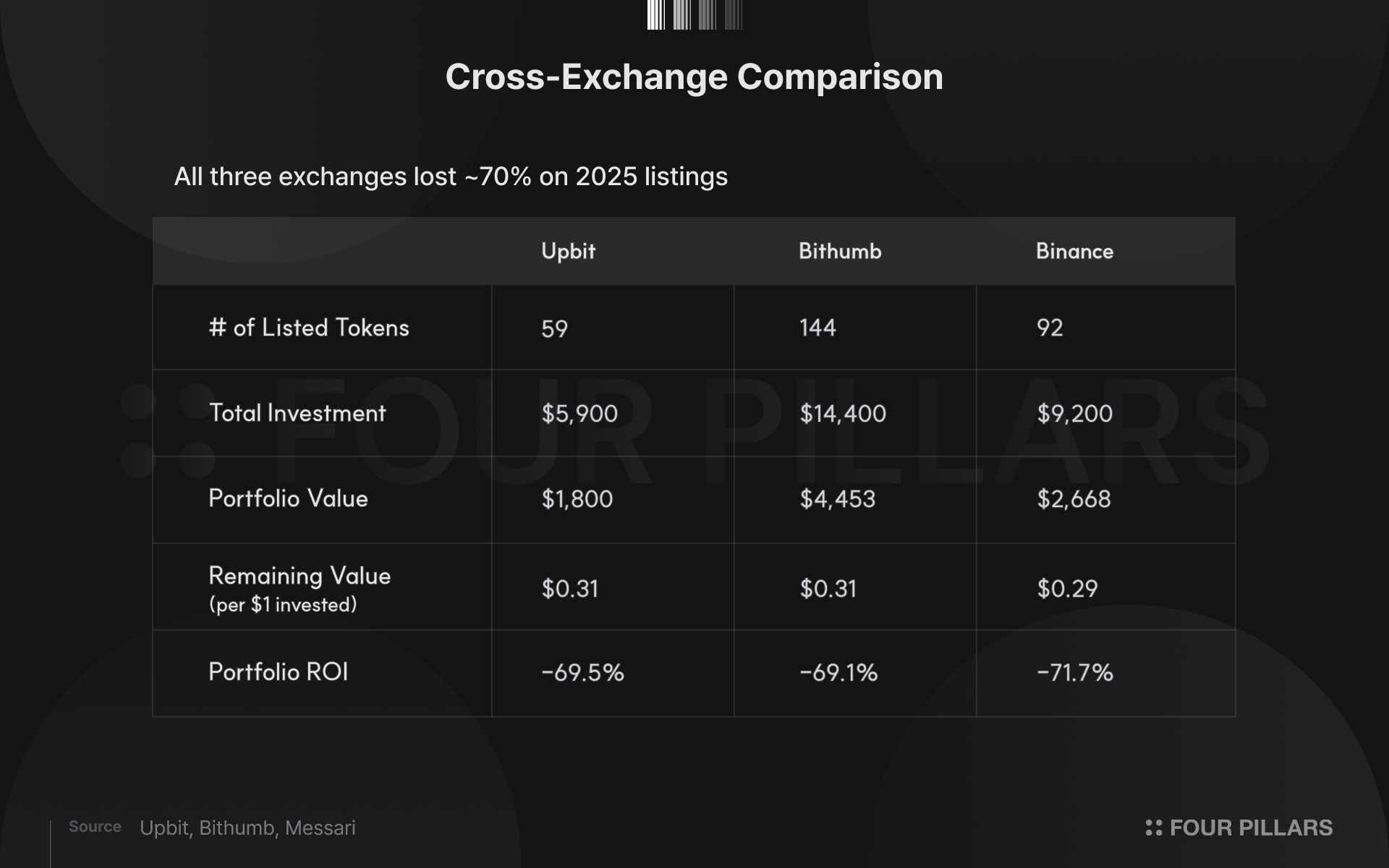

2025년 업비트에 신규 원화 상장된 59개 토큰에 각 $100씩 투자했을 경우, 2026년 3월 11일 현재 투자금의 잔존 가치는 $1당 약 $0.31를 기록하고 있다. 빗썸(144개)의 경우도 $0.31, 바이낸스(92개)는 $0.29로, 세 거래소 모두 약 70%의 손실을 기록했다.

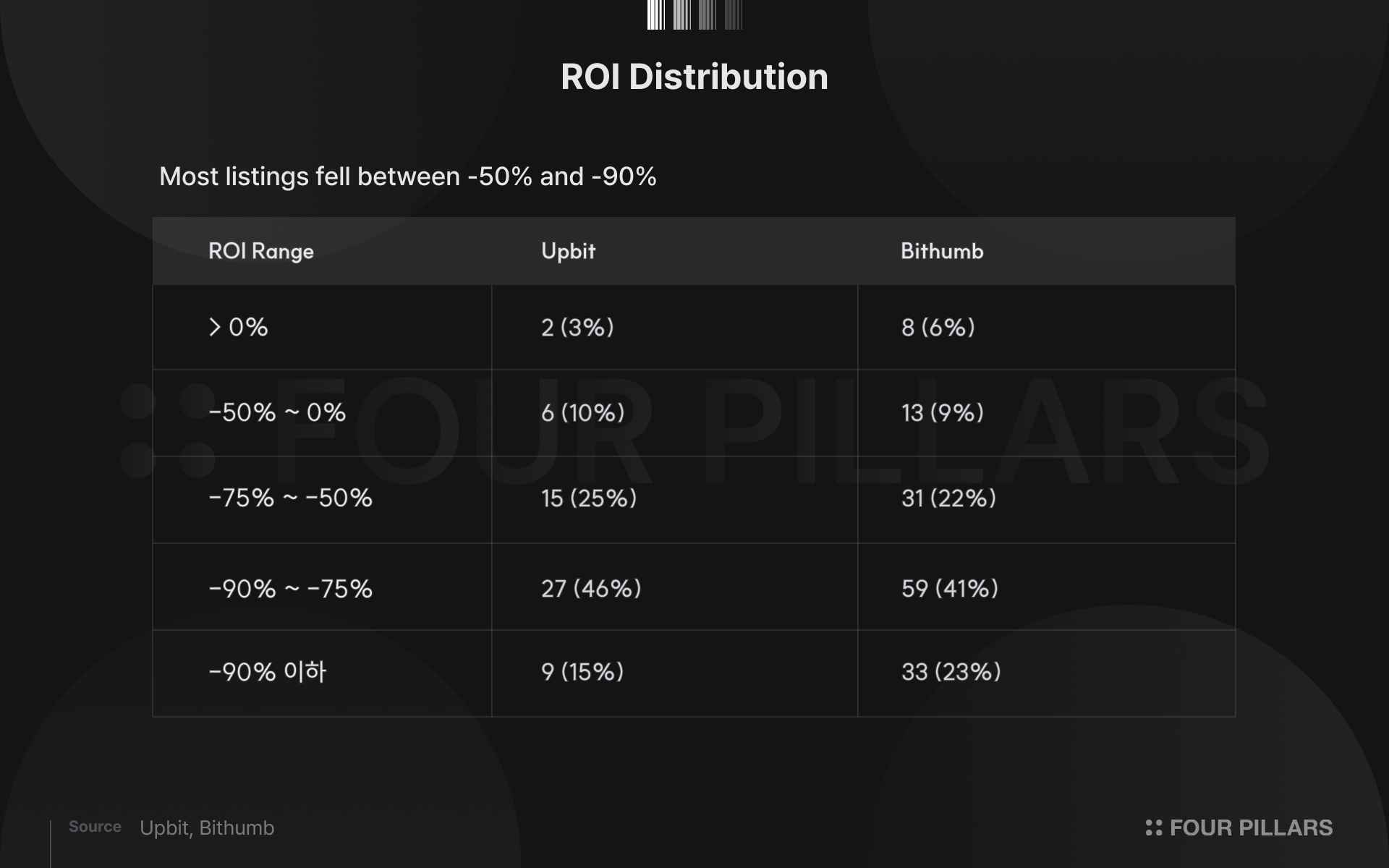

업비트의 59개 토큰 중 수익을 기록한 토큰은 KITE(+232.8%)와 BARD(+9.3%) 2개에 그쳤으며, 빗썸의 144개 중에서도 수익 토큰은 8개에 불과했다. 업비트의 중앙값 ROI는 -80.9%, 빗썸은 -82.1%였다.

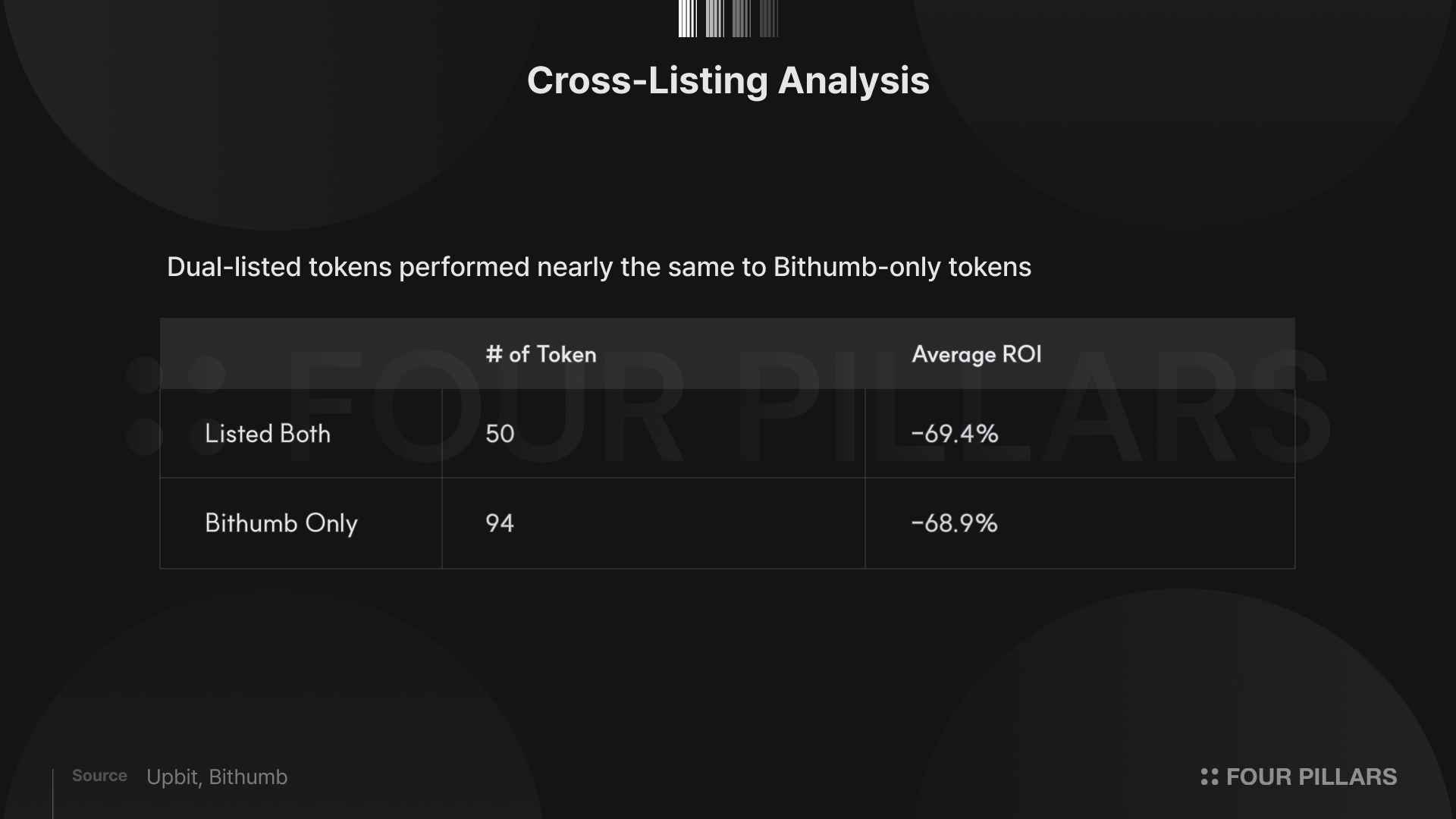

양대 거래소에 모두 상장된 50개 토큰의 평균 ROI(-69.4%)와 빗썸에만 상장된 94개 토큰의 평균(-68.9%)은 사실상 동일했다. 이는 주요 거래소에 동시 상장되었다는 사실이 이후 가격 성과의 보증이 되지 않음을 시사한다.

이번 분석은 오늘 메사리(Messari)의 리서치 애널리스트 @Degenerate_DeFi가 올린 차트에서 영감을 받았음을 먼저 밝힌다.

Source: @Degenerate_DeFi

2025년 바이낸스에 신규 상장된 92개 토큰에 각각 $100씩 투자하면 현재 $0.29가 남는다는 내용이었다. 총 $9,200을 투자해 약 $2,600이 남았으니, 시장에 참여한 리테일 투자자들의 누적 손실률은 -71.7%에 달한다.

바이낸스는 세계 최대의 거래소다. 상장 심사가 다른 곳보다 엄격할 것이라는 기대도 있고, 유동성도 가장 풍부하다. 그런 곳에서 이 정도의 성적표가 나왔다면, 한국 거래소의 사정은 어떨까. 한국 시장은 리테일 투자자의 비중이 높고, 거래 패턴도 글로벌 시장과는 상당히 다르다. 이러한 차이가 신규 상장 토큰의 성과에도 반영되어 있을까, 아니면 결국 같은 결론에 도달할까?

본 아티클에서는 2025년 한 해 동안 업비트와 빗썸에 신규 상장된 KRW 마켓 토큰 전수를 대상으로, 바이낸스 분석과 동일한 방법론을 적용하여 그 성과를 분석했다.

분석 대상은 2025년 1월 1일부터 12월 31일까지 업비트와 빗썸에 신규로 KRW 마켓이 개설된 모든 토큰으로, 업비트 59개, 빗썸 144개가 분석에 포함되었다. 2025년 상장되었으나 현재는 거래지원이 종료된 엘릭서(ELX), 스트라이크(STRIKE), AI16Z는 전액손실로 처리했다.

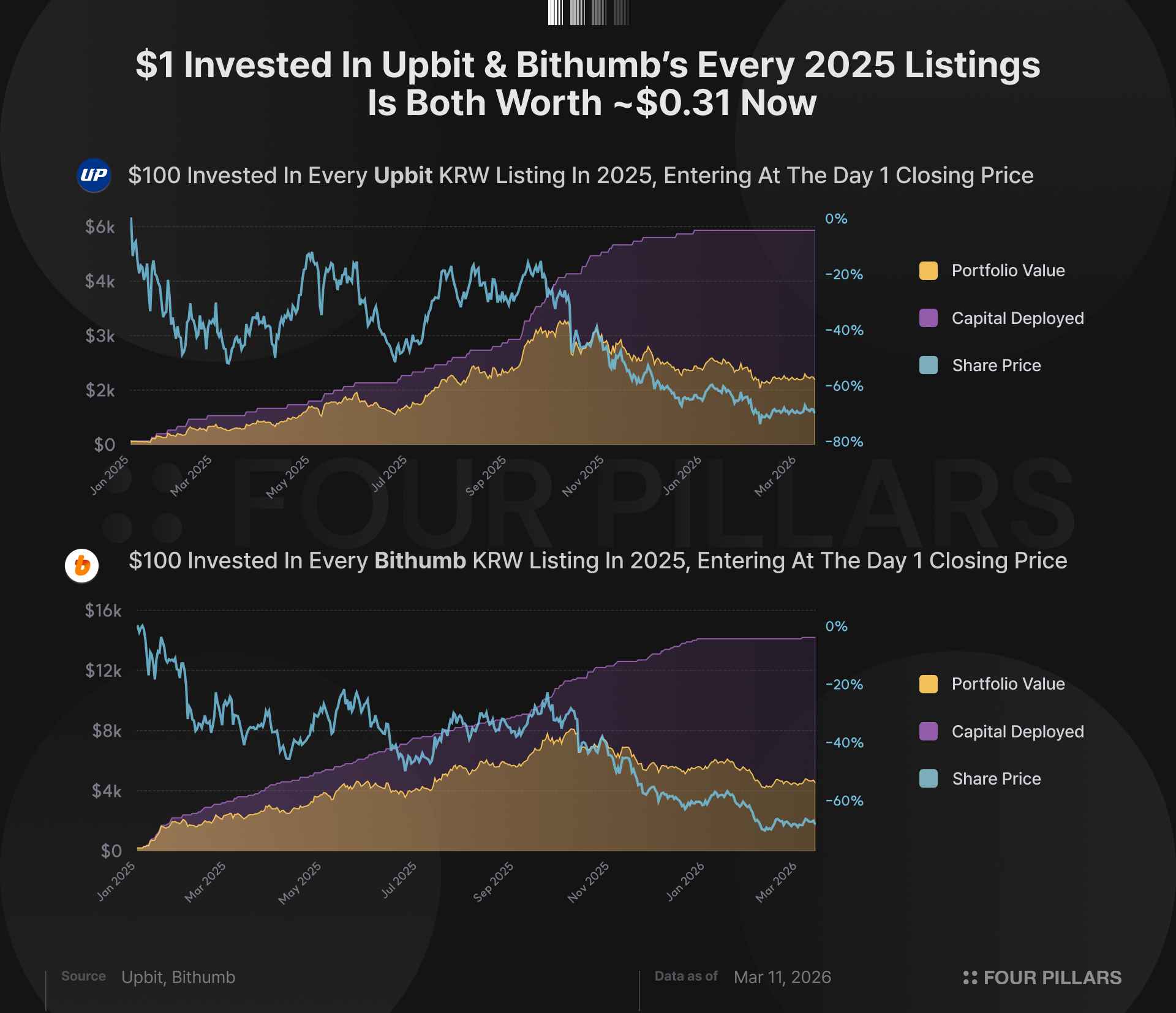

투자 시뮬레이션의 규칙은 영감을 받은 메사리의 바이낸스 상장 토큰 퍼포먼스 분석과 동일하게 설정했다. 각 토큰의 상장 첫날 종가(day-1 closing price)에 100 달러를 투자하고, 이후 매도 없이 보유한다고 가정한다. 이렇게 구성된 포트폴리오의 누적 가치와 수익률을 매일 추적하여, 일별 시계열 데이터를 구축했다.

상장 당일 종가를 진입 시점으로 설정한 데에는 통상적으로 한국 거래소의 상장 당일 극단적인 변동성과 펌핑 기대감으로 높게 형성되는 시초가 노이즈를 배제하기 위함에 있다.

가격 데이터는 각 거래소의 공개 REST API를 통해 직접 수집했다. 업비트는 일별 캔들 API를 활용하여 상장일부터 2026년 3월 11일까지의 전체 일봉 데이터를 수집했고, 현재 가격은 시세 조회 API(/v1/ticker)를 통해 확인했다. 빗썸은 24시간 봉 API로 동일한 기간의 데이터를 확보했다. 분석의 편의를 위해 USD-KRW 환율의 변화는 반영하지 않았다.

아래는 시뮬레이션 결과를 나타낸 그래프이다. 이어지는 섹션에서는 시뮬레이션 결과에 대한 구체적인 설명과 데이터에 대한 분석 결과에 대해 설명하도록 하겠다.

2025년 신규 상장 토큰의 성과를 세 거래소별로 정리하면 다음과 같다.

세 거래소 모두 약 70%대의 손실을 기록했다. 업비트(-69.5%)와 빗썸(-69.1%)은 사실상 동일한 수준이며, 바이낸스(-71.7%)도 큰 차이가 없다. 어떤 거래소에서 신규 상장 토큰을 첫날에 매수하든, 평균적으로 투자금의 약 70%를 잃었다.

전체 평균만으로는 개별 토큰의 성과 분포를 파악하기 어렵다. ROI 구간별 분포를 확인해보자.

두 거래소 모두 토큰의 40% 이상이 -75%에서 -90% 사이의 구간에 집중되어 있다. 업비트의 경우 46%가 이 구간에 몰려 있으며, -90% 이하의 극단적 손실을 기록한 토큰도 9개(15%)에 달한다. 수익을 기록한 토큰은 Kite(KITE, +232.8%)와 Lombard(BARD, +9.3%) 2개에 그쳤다.

빗썸은 분포의 폭이 더 넓다. 수익을 기록한 토큰이 8개로 업비트보다 많은 동시에, -90% 이하의 극단적 손실을 기록한 토큰도 33개에 달한다. 144개라는 더 넓은 표본이 만들어낸 분산이기도 하지만, 빗썸의 상장 전략이 업비트보다 넓은 스펙트럼의 프로젝트를 포함하고 있음을 시사하기도 한다. 중앙값 ROI를 보면 업비트가 -80.9%, 빗썸이 -82.1%로, 평균보다 중앙값이 더 낮다. 이는 소수의 상대적 선방 토큰이 평균을 끌어올리고 있으며, 전형적인 신규 상장 토큰의 성과는 수치로 보이는 것보다 더 나쁘다는 의미다.

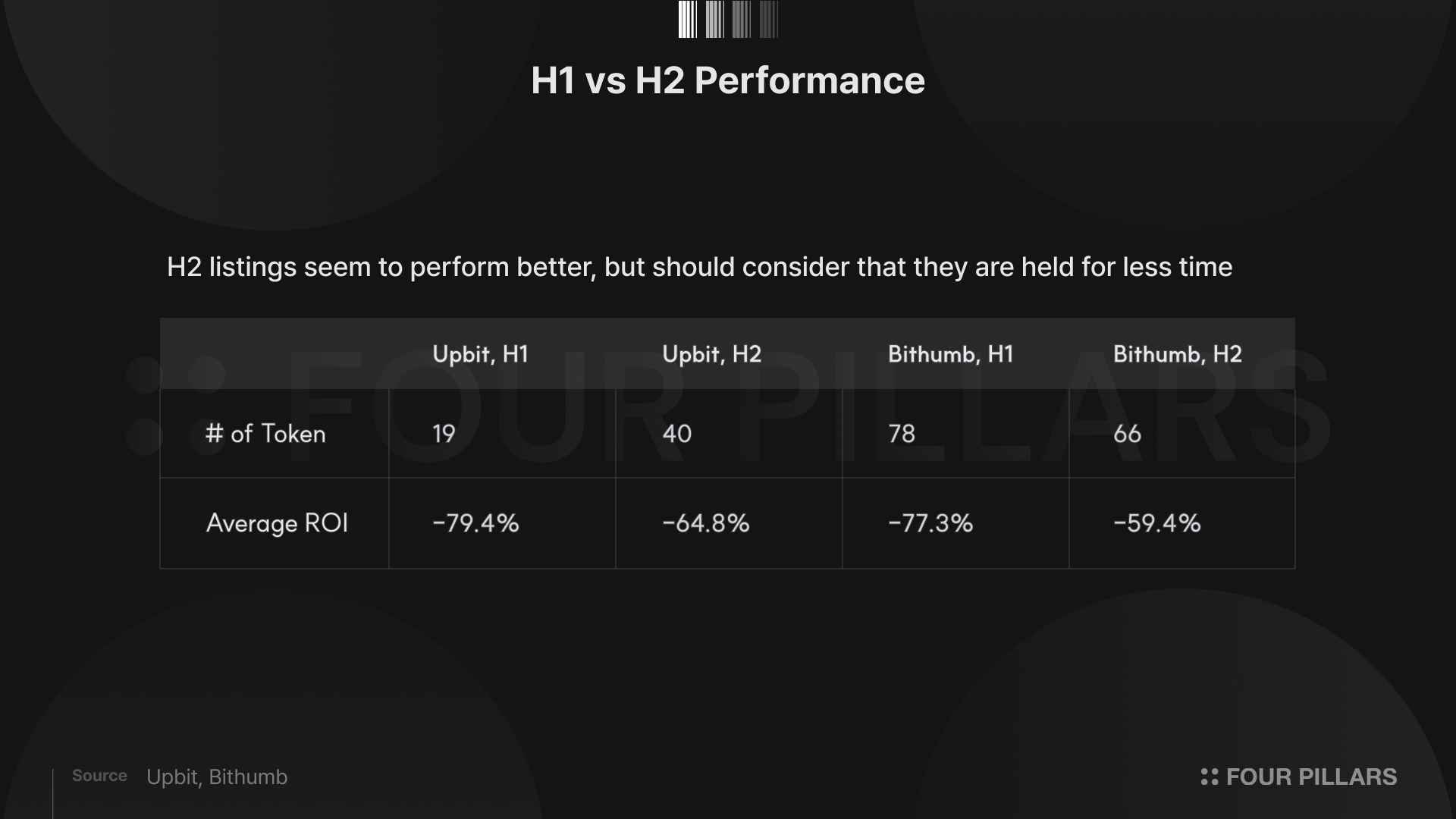

상장 시기별로 성과에 차이가 있는지 확인하기 위해 상반기(1~6월)와 하반기(7~12월)로 나누어 비교했다.

하반기 상장 토큰의 성과가 상반기보다 양호한 것은 두 거래소 모두에서 확인된다. 이는 직관적으로 자연스럽다. 상반기에 상장된 토큰은 하락할 시간이 더 길었기 때문이다. 2025년 크립토 시장이 전반적으로 약세 기조를 보인 점을 감안하면, 보유 기간이 긴 토큰일수록 더 큰 손실을 입었을 가능성이 높다.

다만 그 차이의 크기는 주목할 만하다. 빗썸의 경우 상반기(-77.3%)와 하반기(-59.4%)의 격차가 약 18%p에 달하는데, 이는 단순한 시간 효과만으로 설명하기 어려운 수준이다. 하반기에 상장된 토큰들의 펀더멘털이 실제로 더 나았거나, 시장의 전반적인 기대치가 상반기의 경험을 반영하여 낮아진 결과일 수 있다.

2025년 한 해 동안 업비트는 59개, 빗썸은 144개의 KRW 페어를 신규 개설했다. 빗썸의 상장 건수는 업비트의 두 배 이상이며, 바이낸스(92개)를 크게 상회하는 수준이다. 업비트의 상장 건수가 적은 것은 한국 거래소 중에서도 상장 심사가 엄격한 편으로 알려져 있기 때문이다. 그럼에도, 업비트(-69.5%)와 빗썸(-69.1%)의 포트폴리오 ROI는 사실상 동일했다.

이를 더 깊이 들여다보기 위해, 양대 거래소에 모두 상장된 토큰과 빗썸에만 상장된 토큰의 성과를 비교해보았다. 2025년 업비트와 빗썸에 모두 상장된 토큰은 총 50개다.

양대 거래소에 모두 상장될 정도의 토큰이라면, 업계에서 어느 정도 인지도를 확보한 프로젝트일 가능성이 높다. 그러나 이 50개 토큰의 평균 ROI(-69.4%)와 빗썸에만 상장된 94개 토큰(-68.9%)은 사실상 차이가 없었다.

이 결과는 두 가지를 시사한다.

첫째, 주요 거래소에 모두 상장되었다는 사실이 이후 가격 성과의 보증이 되지 않는다.

둘째, 상장 이벤트에 의한 첫날 가격 과열은 관심의 집중도와 무관하게 구조적으로 발생한다.

업비트에도 상장된 인지도 높은 토큰이든, 빗썸에만 조용히 상장된 토큰이든, 첫날 종가 매수자가 경험하는 손실의 크기는 결국 같았다.

59개의 업비트 상장 토큰 중 수익을 기록한 것은 KITE(+232.8%)와 BARD(+9.3%) 2개뿐이다. 그나마 -50% 이상을 유지한 토큰도 8개에 그쳤다.

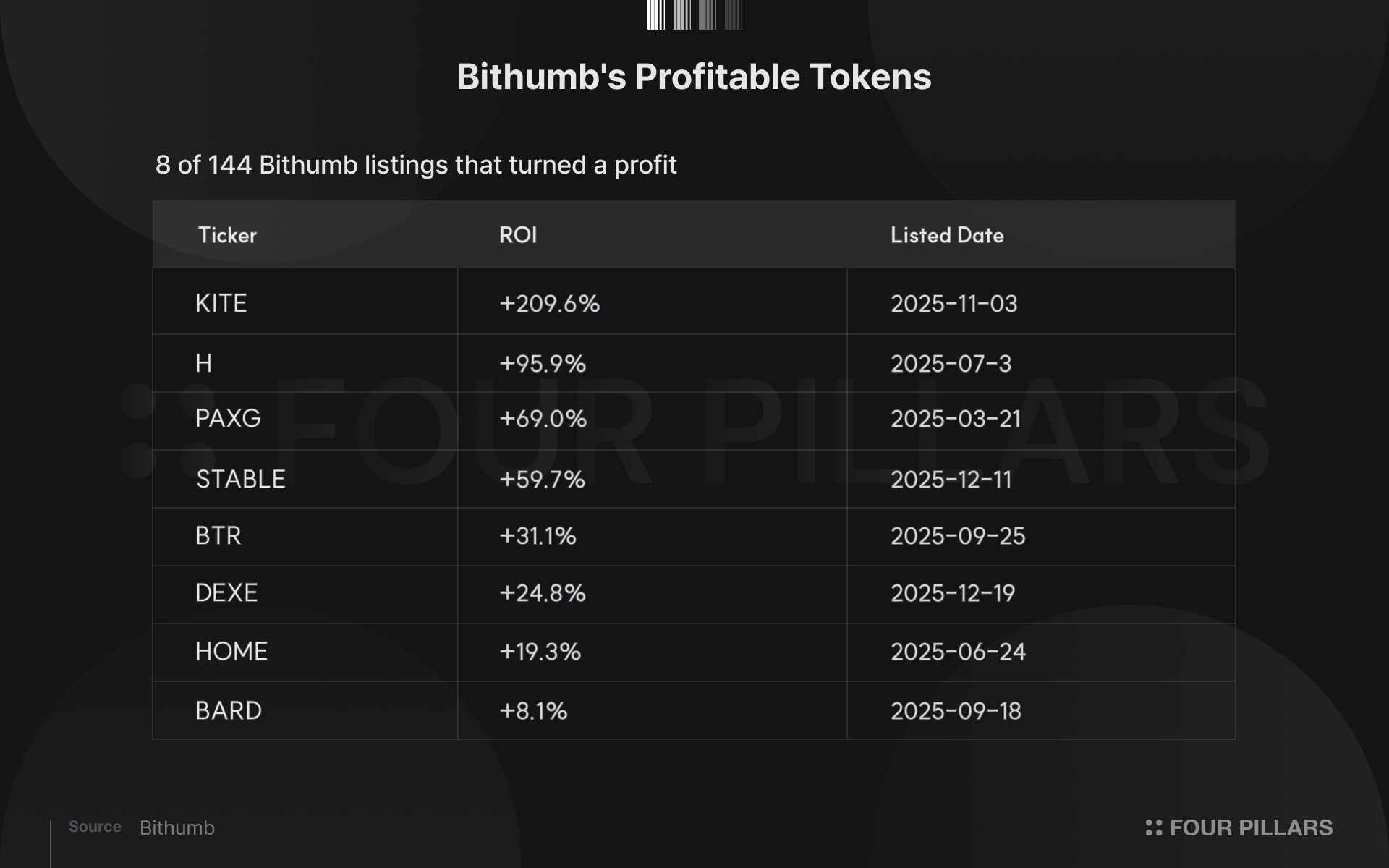

빗썸의 수익 토큰 8개는 보다 흥미로운 구성을 보인다.

KITE의 +209.6%는 눈에 띄는 이상치이나, 상장된 지 4개월에 불과한 토큰이라 장기적인 성과로 해석하기에는 이르다. 스테이블(STABLE)과 딕시(DEXE) 역시 상장 3개월차로 유사한 한계가 있다.

오히려 주목할 만한 것은 PAXG다. 금 현물 가격에 1:1로 연동되는 토큰으로, 2025년 동안 금 가격이 꾸준히 상승하면서 +69.0%의 수익을 기록했다. 이 토큰의 성과는 크립토 시장의 펀더멘털과는 무관하고 순전히 금 가격의 매크로 추세를 반영한 것이다. 달리 말하면, 빗썸에서 돈을 벌 수 있었던 가장 확실한 방법은 크립토 토큰에 투자하지 않는 것이었다.

본 분석은 2025년 한국 거래소의 신규 상장 성과가 바이낸스와 구조적으로 다르지 않다는 결론에 도달했다. 한국 시장 특유의 높은 리테일 비중, 거래소별 상이한 상장 전략, 그리고 규제 환경의 차이에도 불구하고, 신규 상장 토큰의 첫날 매수자가 경험한 평균 손실은 세 거래소 모두에서 약 70%에 수렴했다.

필자가 이 데이터에서 읽는 핵심적인 시사점은, 문제의 원인이 특정 거래소의 상장 심사나 개별 토큰의 질에 있다기보다는 '거래소 상장'이라는 이벤트 구조 자체에 내재되어 있다는 것이다. 주요 거래소에 신규 상장되는 순간, 리테일 수요가 집중되면서 첫날 가격이 과열된다. 이후 시간이 지나면서 가격이 자연스럽게 조정되며, 첫날 매수자의 손실로 이어진다. 양대 거래소에 모두 상장된 토큰과 한 곳에만 상장된 토큰의 성과가 사실상 동일했다는 점은, 이 손실이 특정 거래소나 특정 토큰의 문제가 아니라 상장 이벤트 자체의 구조적 특성임을 시사한다.

물론 한 가지 유보를 둘 필요가 있다. 이 분석은 '첫날 종가에 매수하여 현재까지 보유'하는 특정 전략의 성과를 측정한 것이다. 상장 이후 며칠간의 가격 변동 패턴을 활용한 단기 트레이딩, 또는 충분한 하락 이후에 진입하는 전략의 성과는 전혀 다른 그림을 보일 수 있다. 다만 그러한 전략은 타이밍에 대한 정교한 판단을 전제로 하며, 대다수의 리테일 투자자가 실행하는 것과는 거리가 있다.

2025년의 데이터가 제시하는 교훈은 단순하다. 주요 거래소에 새로 올라온 토큰이라는 이유만으로 첫날에 매수하는 것은, 어떤 거래소에서 하든 체계적으로 불리한 전략이었다. 이 패턴은 한국 고유의 현상이 아니라 글로벌한 구조적 문제이며, 그 원인은 거래소가 나쁜 토큰을 골라서가 아니라 상장이라는 이벤트가 만들어내는 수요 집중 구조에 있다.