본 아티클은 주식 토큰화 레포트의 일부를 발췌하였으며, 전문은 “2026: The Year of Tokenized Stocks”에서 확인할 수 있습니다.

최근 로빈후드와 코인베이스 등 주요 기업들이 주도하는 ‘자산 온체인화’는 단순히 거래속도를 높이는 기술적 보완을 넘어, 전통 금융 인프라의 구조를 분산원장 기반으로 재설계하는 과정이다. 특히 블랙록의 비들(BUIDL)과 같이 적격 투자자 중심의 머니마켓펀드(MMF) 및 채권 토큰화가 자산의 디지털 유동화 가능성을 검증한 초기 단계였다면, 이를 일반 주식 시장으로 확대하여 P2P 거래 및 디파이(DeFi) 생태계와 결합하는 시도는 차원이 다른 파급력을 갖는다.

주식은 단순한 채무 관계를 넘어 기업의 거버넌스 및 자본 구조와 직결되는 자산이기 때문이다. 따라서 주식 소유권 이전 방식의 혁신은 1) 스마트 컨트랙트를 통한 의결권·배당권의 집행, 2) 주식의 담보 활용성 확대 및 금융 시스템 건전성에 미치는 영향, 3) 분산원장 기반 주주명부의 실시간 동기화, 4) 화이트리스트 정책을 통한 규제 준수 내재화 등 기존 금융 법제가 경험하지 못한 기술적·제도적 과제를 던져주고 있다.

본 장은 주식 토큰화가 단순한 수익권 래핑(Wrapping) 수준을 넘어, 분산원장 위에서 주주의 본질적 권리를 온전히 실현하는 ‘네이티브(Native)’ 주식으로 나아가기 위해, 주요국들이 마련 중인 법적·제도적 대응 현황과 기반 조성 노력을 검토한다.

대한민국은 자본시장과 금융투자업에 관한 법률(이하 ‘자본시장법’이라 한다)을 통해 ‘증권’과 ‘파생상품’을 모두 규율한다. 미국처럼 증권법(Securities Act of 1933)과 상품선물거래법(Commodity Exchange Act of 1936)을 별도로 두는 체계와 달리, 단일 법 체계 내에서 통합적으로 다루고 있다.

자본시장법은 법 적용 대상인 ‘금융투자상품’을 규정하며, 여기에는 ‘증권’과 ‘파생상품’이 포함된다. 상세한 열거 규정은 다음과 같다.

국내에서는 조각투자를 통해 토큰증권이 처음 도입되었다. 카사는 2019년 금융규제 샌드박스를 통해 상업용 부동산 투자를 위한 부동산 디지털 수익증권(DABS, Digital Asset Backed Securities) 발행을 시작하였다.

금융위원회는 조각투자를 “2인 이상의 투자자가 실물자산, 그 밖에 재산적 가치가 있는 권리를 분할한 청구권에 투자·거래하는 신종 투자형태”로 정의하고 있다(금융위원회, 조각투자 등 신종증권 사업 관련 가이드라인). 국내에서 조각투자는 ‘투자계약증권’ 또는 ‘비금전신탁 수익증권’ 형태로 발행되며, 당시에는 투자계약증권이 법 제도상으로는 존재하였으나 실제 발행사례는 없었다.

최근 로빈후드와 코인베이스 등 주요 기업들이 주도하는 ‘자산 온체인화’는 단순히 거래속도를 높이는 기술적 보완을 넘어, 전통 금융 인프라의 구조를 분산원장 기반으로 재설계하는 과정이다. 특히 블랙록의 비들(BUIDL)과 같이 적격 투자자 중심의 머니마켓펀드(MMF) 및 채권 토큰화가 자산의 디지털 유동화 가능성을 검증한 초기 단계였다면, 이를 일반 주식 시장으로 확대하여 P2P 거래 및 디파이(DeFi) 생태계와 결합하는 시도는 차원이 다른 파급력을 갖는다.

또한, 분산원장에 기록된 증권은 주식·사채 등의 전자등록에 관한 법률(이하 ‘전자증권법’이라 한다)상 권리추정력(주식·사채 등의 전자등록에 관한 법률에 따라 실물증권 점유자는 적법한 소지인으로 추정하며 실물증권 교부를 통해 양도할 수 있으며, 전자등록계좌부에 등록된 자는 적법한 권리자로 추정하며 계좌간 대체를 통해 양도 가능하다.)이 인정되지 않아, 카사는 분산원장과 예탁결제원 전자증권을 1:1로 미러링하여 법적 권리를 보호받을 수 있는 장치를 마련하였다.

금융위원회는 2023년 토큰증권 발행·유통 규율체계 정비방안을 발표하였다. 해당 정비방안은 토큰증권은 디지털자산 형태로 발행되었을 뿐 법적으로는 증권임을 명확히 하고, 자본시장법상 투자자 보호장치가 적용됨을 확인하는 내용을 담고 있다.

해당 정비방안이 예정하고 있는 주요 도입 내용은 다음과 같다.

분산원장 법적 권리 추정력 인정 (전자증권법 개정)

토큰증권을 전자증권법상 분산원장 상에 기록된 증권발행 형태로 수용한다. 분산원장 기술이 증권의 권리 발생·변경·소멸에 관한 정보를 기재하는 법상 공부의 기재 방식으로 인정된다. 이를 통해 분산원장 발행 증권도 기존 증권과 동일한 법적 보호를 받을 수 있게 된다.

발행인 계좌관리기관 제도 도입 (전자증권법 개정)

기존 증권이 증권사 등 계좌관리기관을 통해서만 발행할 수 있었던 것과 달리, 분산원장 기반 증권은 발행인이 일정 요건을 갖추면 증권사 등을 거치지 않고 직접 계좌관리기관으로서 토큰증권을 발행할 수 있다. 다만, 발행인 계좌관리기관 요건을 갖추지 못한 경우에는 증권사 등 계좌관리기관을 통해 발행해야 한다.

장외거래중개업 도입 (자본시장법 개정)

분산원장 방식으로 발행된 토큰증권은 한국거래소와 장외거래중개업자를 통해 유통된다. 장외거래중개업자는 일정 규모 일정 규모 이상의 일정한 물적·인적 요건 및 이해상충방지 등 내부통제기준을 마련하여야 한다. 또한 발행과 유통을 분리하여 해당 중개업자 또는 그 특수관계인이 발행·인수·주선한 증권 및 수익증권 발행의 위탁자인 수익증권은 해당 중개업자를 통해서는 유통할 수 없다.

해당 정비방안 중 장외거래중개업 도입 관련한 자본시장법 시행령 중 일부넌 ‘25년 9월 개정·시행되었고, 전자증권법 개정안과 일부 자본시장법 개정안은 2026년 1월 15일 국회 본회의를 통과하였다.

대한민국 토큰증권(STO) 시장은 2027년 1월 본격 시행을 앞두고 있다. 정부는 2026년 2월부터 「토큰증권 협의체」를 출범한다. 협의체는 ① 기술·인프라(블록체인 인프라), ② 발행제도(증권신고서 등), ③ 유통제도(유통공시, 인가체계 등) 3개 분과를 중심으로 세부제도를 설계할 예정이다.

토큰증권과 관련된 기술적 측면에서는 스마트 컨트랙트 활용이 본격화될 것으로 예상된다. 특히 투자계약증권을 중심으로 수익 분배, 인센티브 제공, 조건부 권리 행사 등 계약 집행의 자동화가 가능해질 것으로 기대된다. 이는 자본시장의 운영의 효율성과 거래 투명성 제고로 이어질 수 있다.

향후 남은 핵심 과제는 인프라 허용 범위와 인가 요건의 합리적 설계이다. 현재 프라이빗 블록체인 전제 구조에서 퍼블릭 블록체인까지 허용할지 여부는 국내 토큰증권 생태계의 확장성과 국제 경쟁력을 좌우할 중대한 정책 쟁점이다. 또한 국내 토큰증권 논의가 조각투자 중심에 머무르고, 기초자산 허용 범위가 제한적인 점 역시 사업 모델 확장의 제약 요인으로 작용하고 있다.

결국 법제화는 출발선에 불과하며, 향후 1년간 투자자 보호를 유지하면서도 기술 혁신을 수용할 수 있는 제도적 유연성을 확보할 수 있는 하위 규정 설계가 국내 토큰증권 시장의 국제적 경쟁력을 결정짓는 분수령이 될 것이다.

미국은 디지털 토큰이라 하더라도 그 경제적 기능과 실질이 증권에 해당하는 경우, 기존 증권 규제(Securities Act of 1933, Securities Exchange Act of 1934)를 그대로 적용하는 이른바 ‘동일 기능, 동일 규제’ 원칙을 유지하고 있다. 이에 따라 여러 디지털자산들이 증권으로 신고되었고, 그 과정에서 Regulation D를 통한 증권 등록 면제 신고가 이루어졌다. 이는 일반적으로 사모를 통해 적격 투자자들에게만 증권을 판매할 수 있도록 허용하는 방을 택하고 있다.

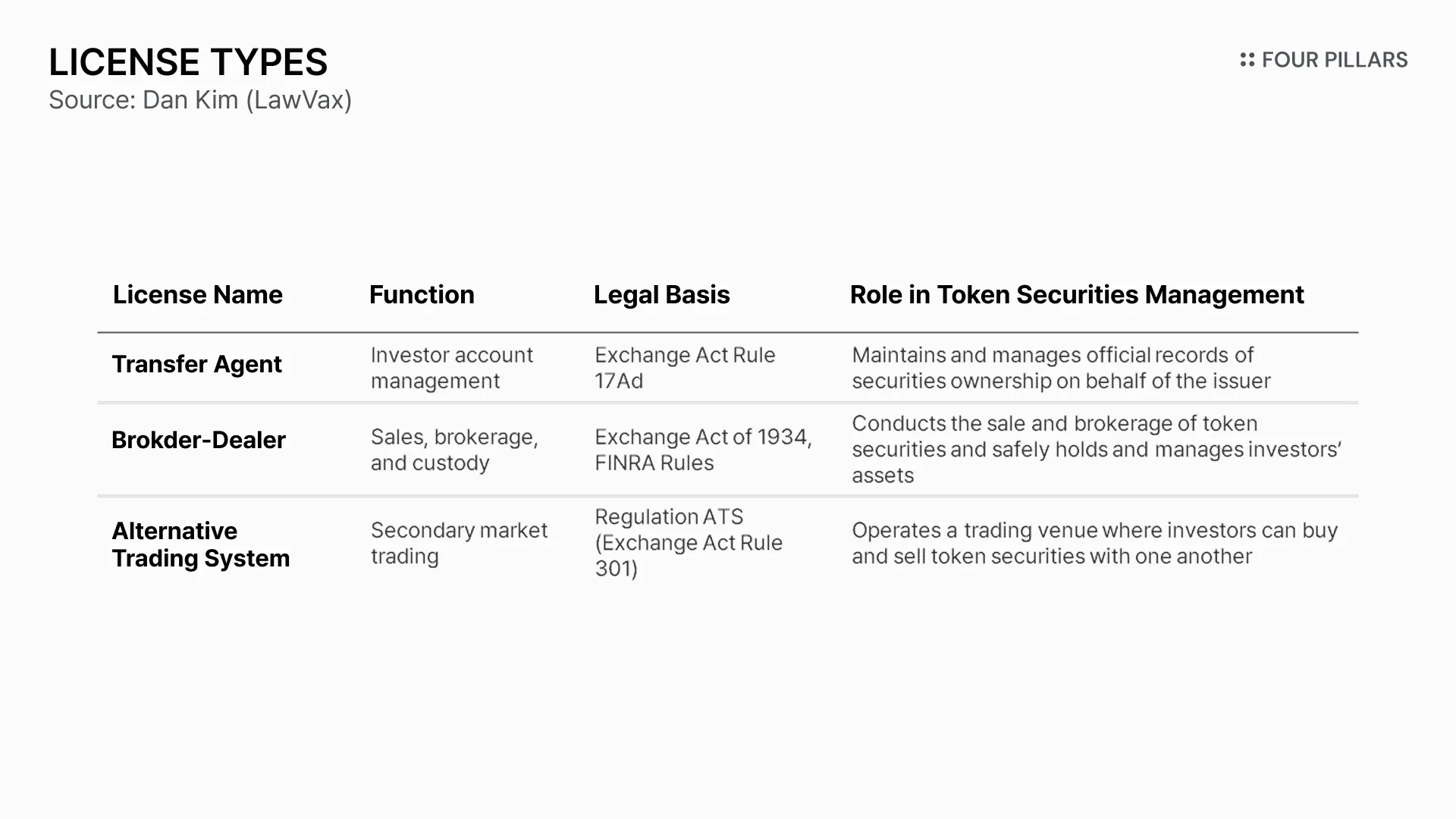

앞서 본 바와 같이, 미국의 토큰증권 사업자들은 새로운 별도의 규제체계를 창출하기보다는, 전통 금융 인프라에 부여된 기존 라이선스 체계에 근거하여 사업을 영위하고 있다. 토큰증권의 발행·보관·유통 과정은 명의개서대리인(Transfer Agent), 브로커-딜러(Broker-Dealer), 대체거래시스템(ATS)이라는 기존 증권시장 라이선스를 중심으로 구성되며, 분산원장 기술은 이 구조를 보조·확장하는 방식으로 활용된다.

UCC 개정 및 증권거래법 규정 배제

미국의 통일상법전(Uniform Commercial Code, 이하 ‘UCC’라 한다)은 전통적으로 서면증서(Certificated Security)나 발행인의 장부에 기재되는 무증서 증권(Uncertificated Security) 만을 상정했다. 이로 인해 중앙 집중형 관리 주체가 없는 분산원장 기술은 기존 법 체계 내에서 그 지위가 모호하다는 한계가 있었다.

그러나 2022년 개정 UCC는 제12편(Article 12)을 신설하여 "지배가능한 전자적 기록"이라는 개념을 도입했다. 이는 특정인이 디지털 자산에 대해 ▲ 배타적인 이익을 향유하고 타인의 접근을 배제하며, ▲ 독점적 능력을 양도하고 양도를 통해 양도인의 권리는 소멸되어야 하며, ▲ 그 권리를 양도할 수 있음을 제3자에게 입증할 수 있는 상태를 ‘지배(Control)’로 정의함으로써, 분산원장을 통한 거래에 법적 효력을 부여할 수 있게 되었다.

또한 미국 증권거래위원회(이하 ‘SEC’라 한다)는 직원 FAQ를 통해 증권거래법 규정 15c3-3에 따른 브로커-딜러의 ‘증권에 대한 통제권 유지’ 의무를 해석함에 있어 전향적인 입장을 밝혔다. SEC는 해당 규정이 실물 증서의 존재를 전제로 하고 있음에도 불구하고, 토큰증권과 같이 실물이 없는 디지털 형태의 자산이라 하더라도 적격한 장소에 보관되어 있다면 통제권이 확보된 것으로 간주하겠다고 시사하였다.

이러한 입법적 진전은 분산원장 기록이 그 자체로 권리의 귀속과 이전을 증명하는 네이티브 증권 기록으로 인정받을 수 있는 법적 토대를 마련한 것으로 평가된다.

명의개서대리인(Transfer Agent): 토큰 증권의 법적 소유권 기록

명의개서대리인은 발행사를 대리하여 증권의 공식적인 소유권 기록을 유지·관리하는 핵심 주체이다. 토큰증권 구조에서도 명의개서대리인은 투자자 계좌 관리, 증권의 양도 및 명의 변경 기록을 담당하며, 이 기록은 법적 기록과 일치하는 증거로서 높은 추정력을 갖게 된다.

브로커-딜러(Broker-Dealer): 판매중개 및 투자자 자산 관리

브로커-딜러는 토큰증권의 판매, 투자중개, 고객 자산의 보관·관리를 담당한다. 이 과정에서 분산원장 기반 토큰은 기존 증권과 동일하게 고객 자산 보호 규제 의무 등을 적용 받는다. 다만, 앞서 본 바와 같이 토큰증권에 관하여는 증권의 물리적 소유 및 지배권 유지 의무가 면제되었다.

대체거래시스템(ATS) : 토큰 증권의 2차 유통시장

토큰증권의 2차 거래는 주로 대체거래시스템(ATS)을 통해 이루어진다. ATS는 정규 거래소보다 비교적 유연한 구조를 가지면서도, Regulation ATS에 따라 SEC와 금융산업규제당국(Financial Industry Regulatory Authority, 이하 ‘FINRA’라 한다)의 감독을 받는 거래 플랫폼이다.

전통적인 금융시장 인프라(Financial Market Infrastructure, FMI)는 수십 년간 효율적으로 운영되어 왔으나, 분산원장 기술(Distributed Ledger Technology, DLT)은 결제 속도와 운영 효율성 측면에서 새로운 기준을 제시하고 있다. 이에 따라 미국의 핵심 금융 인프라인 나스닥과 중앙예탁기관(Depository Trust & Clearing Corporation, 이하 ‘DTCC’라 한다)은 분산원장 기술을 도입하여 기존의 중앙화된 시스템의 결제 주기 단축과 자산 관리의 투명성을 확보하고자 한다.

DTCC 사례: 중앙 예탁결제 시스템의 디지털 확장

DTCC는 미국 증권 시장의 중앙 예탁결제원으로서, 증권 거래의 안전한 결제와 보관을 담당하는 핵심 기관이다. DTCC는 2025년 12월 SEC로부터 무조치서한(no-action letter)을 획득했다. DTCC는 향후 3년간 사전 승인된 분산원장 상에서 토큰화된 주식 및 기타 실물자산(RWA)의 보관 및 보증 서비스를 제공할 수 있다. DTCC는 2026년 하반기에 새로운 토큰화 서비스를 출시할 예정이다.

나스닥 사례: 중앙화 거래소의 시간적 제약 극복

나스닥은 미국을 대표하는 국가 증권 거래소(National Securities Exchange)로서, 분산원장 기술 도입을 통해 기존 증권거래가 가지는 시간적 제약과 비효율성을 해소하고자 한다. 구체적으로 나스닥은 2026년 하반기를 목표로, 기존의 제한된 거래시간을 넘어 주 5일, 24시간 거래가 가능한 시스템을 구축할 계획이다.

아울러, 나스닥은 분산원장 기술이 가지는 실시간 결제의 잠재력에 주목하고 있다. 현재 증권시장에서 일반적인 T+2 또는 T+1 결제 주기를 대폭 단축하여, 장기적으로는 실시간 결제(T+0)를 구현할 수 있는 인프라를 마련하려 한다.

이와 같은 시스템 전환을 위해 나스닥은 이미 SEC에 규정 변경 신청서(Proposed Rule Change)를 제출했다. 해당 신청이 승인될 경우, 나스닥은 SEC의 공식적인 감독과 승인 아래에서 운영되는 규제된 중앙 거래소로서, 분산원장 기술을 활용한 토큰 증권 거래를 제도권 내에서 제공할 수 있게 된다.

시큐리타이즈는(Securitize)는 블록체인 기술의 혁신을 수용하면서도 기존 증권법 면제에 의존하지 않고, 미국의 규제를 준수하는 ‘발행자 주도형 네이티브 토큰’모델의 실행 가능성을 입증하고 있다. 회사는 SEC에 등록된 명의개서대리인(Transfer Agent)이자 FINRA 회원사인 브로커-딜러(Broker-Dealer) 및 대체거래소(ATS) 라이선스를 기반으로, 주식 토큰의 발행부터 2차 시장 거래 및 수탁 지원까지 전 과정을 제도권 안에서 운영한다. 특히 발행인과의 직접 협업을 통해 실질주주가 명의인인 네이티브 토큰을 발행함으로써, 투자자에게 기존 증권과 동일한 의결권 및 배당권을 보장하며 자산 수명 주기 전반에 걸쳐 법적 안정성을 제공한다.

시큐리타이즈의 규제 준수의 핵심 동력은 ‘DS 프로토콜’기반 스마트 컨트랙트 기술에 있다.이 프로토콜은 투자자의 지갑을 화이트리스트에 등록하고, 온체인상에서 자금세탁방지(AML) 및 투자자 적격성 확인(KYC)을 실시간으로 검증한다. 또한 스마트 컨트랙트를 통해 오프체인 마스터 증권 파일을 동기화하여 토큰 분실이나 도난 시에도 발행사의 지시에 따라 해당 토큰을 소각 후 재발행할 수 있는 체계를 갖추었다. 이는 디지털 자산의 익명성과 무기명 증권의 취약성을 극복하고, FINRA가 요구하는 고객 보호 규칙(Rule 15c3-3)에 부합하는 현대적 수탁 모델을 제시한 것으로 평가할 수 있다.

나아가 시큐리타이즈는 전통 주식 시장의 핵심 규범인 Regulation NMS를 온체인 환경에 통합하고 있다. 가격 오라클을 활용해 시장 가격 범위 내에서의 체결을 보장하는 등 최선 집행 의무를 성실히 이행한다. 이러한 견고한 리스크 관리 환경은 규제 사각지대에 놓은 랩드 토큰이나 비허가형 디파이 모델과는 차별화 되는 지점이다. 시큐리타이즈는 주식 토큰 구매를 위한 스테이블코인 결제, 온체인 대출, 차입 및 담보 활용과 같은 DeFi의 자산 효율성을 포용하면서도, 규제 당국이 요구하는 금융 시스템의 안정성을 동시에 달성하는 글로벌 토큰화 표준을 선도하고 있다.

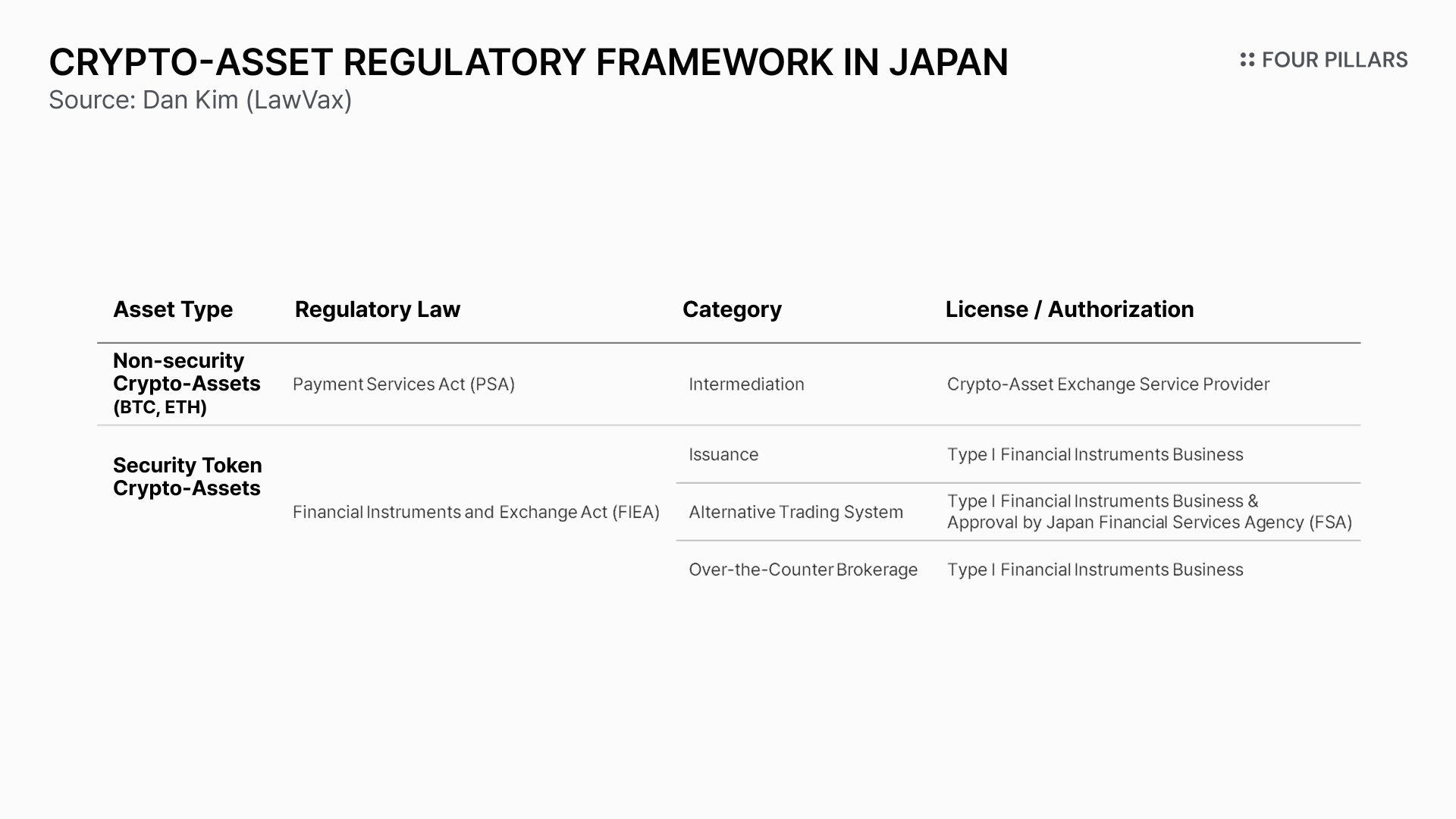

일본은 한국이나 EU가 별도의 디지털자산 규제를 제정하여 규제하는 것과 달리, 기존의 금융법 내에서 디지털자산을 정의하고 규제하고 있다.

금융상품거래법(Financial Instruments and Exchange Act)은 토큰증권을 전자기록이전권리(Electronically Recorded Transfer Rights)로 정의하며, 이는 증권의 권리를 디지털 방식으로 기록한 것으로 간주한다.

전자기록이전권리는 같은 조 제1항의 유가증권과 동일한 규제를 받도록 하고 있으며(금융상품거래법 제2조 제3항), 관련 업을 영위하기 위해서는 제1종 금융상품거래업 라이선스가 필요하다(금융상품거래법 제28조).

다만, 금융상품거래법 등 가이드라인 2-2-2에 따르면,금융상품거래법 등 가이드라인 2-2-2에 따르면, 계약상 또는 실태상 발행자 등이 관리하는 권리자나 권리 수를 전자적으로 기록한 장부(해당 장부와 연동한 장부를 포함한다)의 개서와 권리의 이전이 일련의 형태로 이루어지는 경우에는 전자기록이전권리에 해당한다. 다만, 전자장부가 발행자 등의 내부에서 사무적으로 작성된 것에 불과하고, 거래 당사자 또는 매개자가 해당 전자장부를 참조할 수 없는 경우에는 전자기록이전권리에 해당하지 않는다.

결론적으로, 전자기록이전권리는 단순한 내부 전산기록이 아니라, 공개되고 합의된 전자장부를 매개로 권리 이전의 법적 효력이 발생하도록 한 제도이다.

SBI 그룹은 전통적인 증권시장 구조의 한계를 극복하기 위한 핵심 수단으로 토큰증권을 활용하며, 발행·유통·결제 전반을 포괄하는 통합 디지털 인프라 구축 전략을 추진하고 있다.

사설거래시스템(PTS)을 통한 유통, 오사카 디지털 거래소(ODX)

일본은 토큰증권을 도쿄증권거래소(Tokyo Stock Exchange, TSE)에 상장하는 방식 대신 사설거래시스템(Proprietary Trading System, PTS)을 중심으로 한 별도의 유통 구조를 채택하고 있다. 이러한 영업을 영위하기 위해서는 금융상품거래법상 제1종 금융상품거래업 라이선스가 요구된다.

SBI 홀딩스와 미쓰이 스미토코 파이낸셜그룹은 공동 출자를 통해 2021년 토큰증권 거래소인 오사카 디지털 거래소(Osaka Digital Exchange, 이하 ‘ODX’라 한다)를 설립하였고, 이를 통해 토큰증권을 위한 독립적인 유통채널을 제도권 내에 안착시키는데 성공하였다. ODX가 운영하는 ‘START’는 금융당국으로부터 ‘전자기록이전권리’ 취급 인가를 받은 일본 최초의 토큰증권 전용 2차 시장으로 일본의 토큰증권 유통 모델의 핵심 인프라로 기능하고 있다.

스테이블코인 및 예금토큰을 활용한 증권 결제청산 인프라의 디지털화 전략

SBI 그룹의 스테이블코인 유통 라이선스 확보

일본은 암호자산을 결제수단으로 인정하고 있으며, 2023년 자금결제법을 통해 스테이블코인을 ‘전자결제수단’으로 명확히 규정하고, 이를 취급하는 ‘전자결제수단 등 취급업자(Electronic Payment Instrument Exchange Service Providers)’ 면허 제도를 신설함으로써 제도적 기반을 완성하였다.

이와 관련하여 SBI VC Trade는 2025년 3월 일본 최초로 ‘전자결제수단 등 취급업자’ 라이선스를 취득하였으며, 이를 통해 USDC의 일본 내 합법적 유통 및 결제 취급 권한을 확보함으로써 시장에서 선도적 위치를 구축하였다.

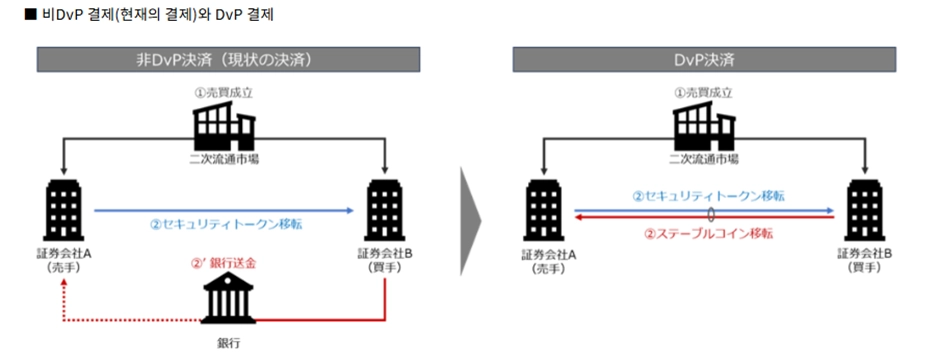

토큰증권-스테이블코인 연계 실시간 DVP 구조

2025년 8월, 오사카 디지털 거래소는 토큰 증권과 스테이블코인을 활용한 증권대금동시결제(DVP, Delivery Versus Payment, 이하 ‘DVP’라 한다) 프로젝트를 발표하였다. 해당 구조에서는 증권의 이전과 대금 결제가 스마트 컨트랙트에 의해 조건부로 연동되어 자동 실행되며, 거래를 집계한 후 일괄 정산(netting) 하는 방식이 아니라, 개별 거래 단위마다 결제가 이루어지는 ‘거래 단위별 결제(gross settlement)’ 구조를 채택하고 있다.

이러한 구조가 제도적으로 정착될 경우, 장기적으로는 증권의 이전과 대금 결제가 블록체인상에서 즉시·동시적으로 이루어지게 되어, 기존 증권결제 시스템에서 구조적으로 발생하던 결제 시차(T+N)와 그에 수반되는 청산 리스크를 해소할 수 있을 것으로 기대된다.

더 나아가 글로벌 투자자들은 USDC와 같은 국제적으로 통용되는 스테이블코인을 활용하여 일본 내 토큰증권 자산에 대한 신속한 투자 및 자금 회수를 수행할 수 있게 되며, 이에 따라 국경 간 결제 및 자금 이동에 따른 마찰 비용이 감소하고, 보다 ‘심리스(Seamless)’한 국제 투자 환경이 구축될 가능성이 크다.

Source: odx

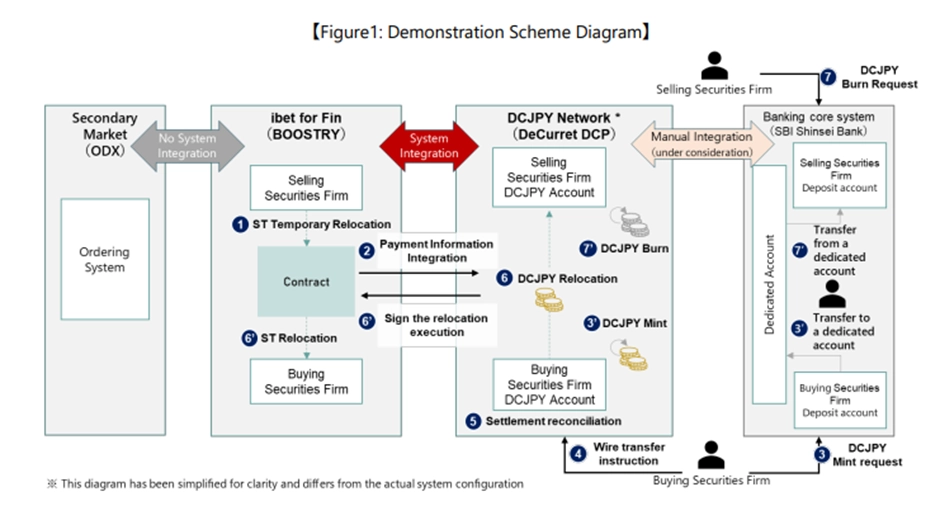

예금토큰 기반 주식 결제 실증까지 확장되는 인프라 전략

SBI 그룹은 스테이블코인뿐만 아니라 예금토큰인 DCJPY을 활용한 주식 DVP 결제 구조에 대해서도 실증 실험을 진행하고 있다. 이는 단순히 주식의 토큰화에 그치는 것이 아니라, 이전·결제·청산 구조 전반을 포함하는 금융 인프라 전체를 분산원장 기반으로 재설계하려는 전략으로 평가할 수 있다.

Source: SBI Shinsei Bank

‘금융상품’ 정의에 분산원장 포함

EU는 기존의 MiFID Ⅱ를 개정하여, ‘금융상품(financial instrument)’의 정의에 분산원장기술(DLT)를 통해 발행된 상품을 명시적으로 포함하였다. 이를 통해 분산원장에 발행·유통되는 토큰이 법적으로 ‘금융상품’으로서의 지위를 갖게 되었다(MiFID Ⅱ 제4조 제1항 제15호).

분산원장 기록을 ‘장부(Book-entry)’로 한시적으로 인정

EU 증권예탁결제기관법(Central Securities Depository Regulation, 이하 ‘CSDR’이라 합니다.)은 상장 증권은 중앙예탁기관(CSD)의 장부 기재 형태로 기록되어야 법적 권리를 인정받을 수 있다(CSDR 제3조). 그러나 분산원장 파일럿 규정(Distributed Ledger Technology Pilot Regime Regulation, 이하 ‘DLTR’이라 합니다)은 이를 한시적으로 면제하여 기술혁신을 지원한다.

DLTR에 따라 분산원장 결제시스템(DLT SS) 및 분산원장 거래결제시스템(DLT TSS) 운영자가 기존 장부 기입 방식이 분산원장 기술과 호환되기 어렵다는 점을 입증하고, 투자자 보호 및 시장 안정성을 확보하기 위한 보완조치를 이행하는 경우, 중앙예탁기관의 장부 대신 분산원장을 사용하는 방식이 허용된다.

아울러 DLTR은 분산원장상의 토큰 이전을 법률상 유효한 ‘결제’로 간주하도록 규정함으로써 온체인 데이터 이동만으로 증권의 인도와 대금 지급이 완료되는 결제 구조를 한시적으로 허용해주고 있다.

분산원장 시장 인프라의 신설

DLTR은 분산원장기반 세가지 새로운 인프라의 형태를 규정하였다.

분산원장 다자간 매매체결시설(DLT MTF) : 분산원장 금융상품만을 거래하는 플랫폼

분산원장 결제시스템(DLT SS) : 분산원장 금융상품의 최초 등록이나 분산원장 금융상품과 관련한 안전한 보관 서비스를 제공하는 결제 시스템

분산원장 거래 및 결제시스템(DLT TSS) : DLT MTF 및 DLT SS에 의하여 수행될 서비스들을 결합한 시스템

DLTR 기반 직접 거래 및 비수탁 지갑의 수용 가능성

전통적인 금융시장에서는 ‘중개인’을 거쳐 거래가 이루어져야 했으나, DLTR은 자연인이 중개인 없이 분산원장 시장 인프라에 직접 참가자로 참여하는 것을 허용한다.

이와 관련하여 유럽증권시장감독청(European Securities and Markets Authority, 이하 ‘ESMA’라 한다)은 DLT Pilot Regime 보고서에서 “제3자의 개입 없이 투자자들이 직접 제어하는 비수탁형 지갑을 사용하여 투자자들 사이에서 직접 일어나는 거래는 장외거래로 간주될 수 있으며, 두 당사자에게 수탁형 지갑 서비스를 제공하는 DLT 시장 인프라를 통해 자산을 교환하는 것은 장내거래로 간주”할 수 있다고 해석하며 비수탁형 지갑을 통한 토큰화된 금융상품의 P2P 이전 가능성을 열어두었다.

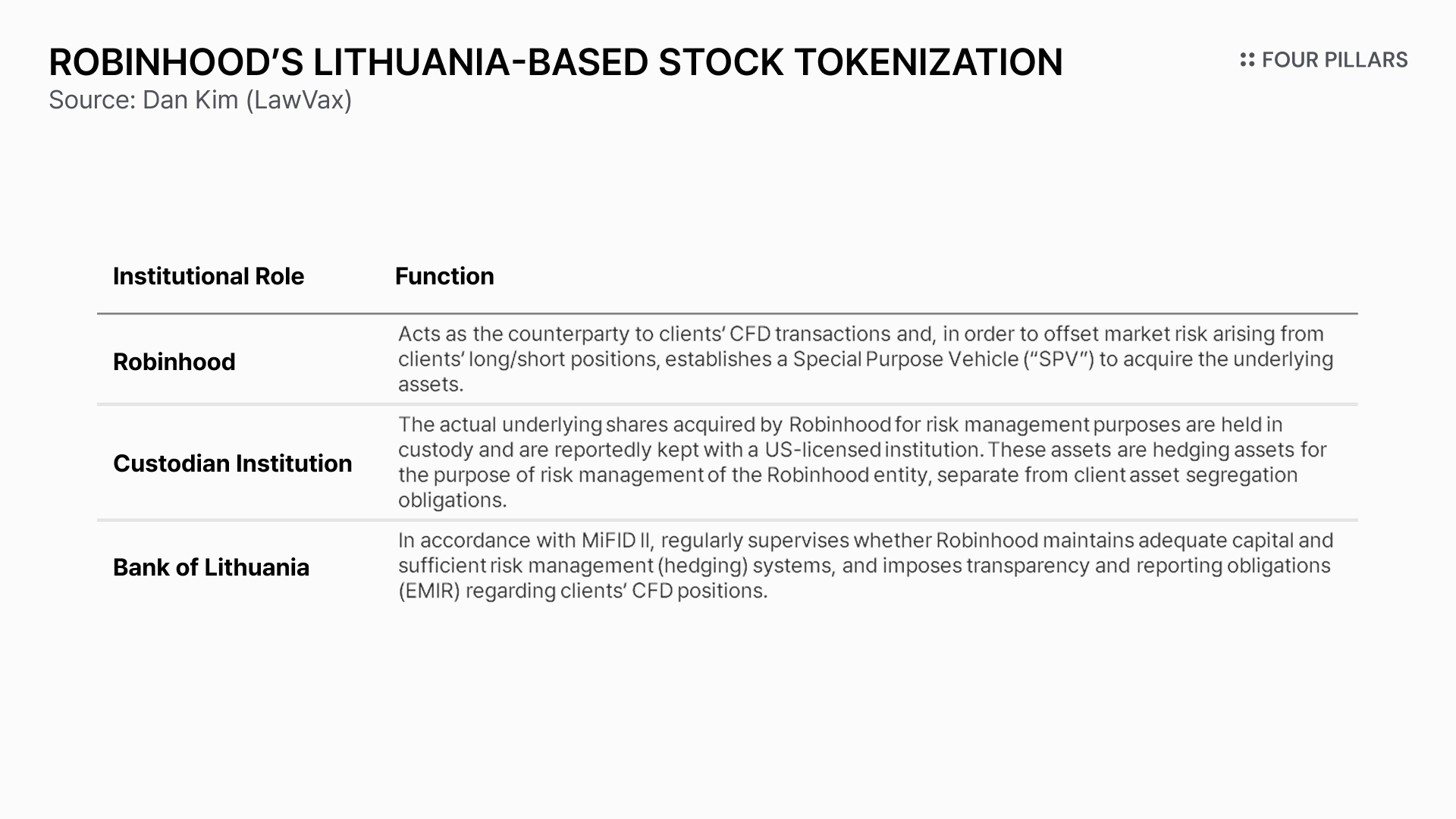

로빈후드는 EU 회원국인 리투아니아에서 Category A 금융 브로커리지 회사(Category A financial brokerage firm) 라이선스와 암호자산 서비스 제공업체(CASP) 라이선스를 취득하고, 이를 기반으로 유럽경제지역(EEA) 30개국 이상에 서비스를 확장하고 있다. 로빈후드의 토큰화 모델은 MiFID Ⅱ의 규제 틀 안에서 토큰화 기술을 활용하여 새로운 서비스를 도입한 사례이다.

로빈후드의 상품은 증권이 아닌 장외파생상품

로빈후드의 주식 토큰은 법적으로 ‘증권’이 아니라 MiFID Ⅱ가 규율하는 차액결제거래(CFD) 성격의 장외파생상품으로 분류된다. 즉, 투자자는 기초자산인 주식을 직접 보유하지 않고, 가격 변동에 따른 손익만을 현금으로 정산하는 1:1 계약 관계에 있다.

이 구조에서 로빈후드는 중개자가 아니라, 리투아니에어 취득한 Category A 금융 브로커리지 회사 라이선스에 근거하여 이용자의 직접적인 거래 상대방이 되어 매매를 수행하는 장외거래(OTC) 방식으로 서비스를 제공한다.

이와 같은 장외거래 구조에서는 상장증권과 달리 중앙예탁기관(CSD) 장부에 대한 기재 의무가 적용되지 않으므로, DLTR 등 별도의 규제 특례 없이도 분산원장을 계약 기록 및 관리 수단으로 활용하는 것이 가능하다.

또한 명의개서, 의결권 부여 등 일반적으로 주식에 수반되는 권리가 요구되지 않아, 서비스 설계와 운영 측면에서도 상대적으로 구현 부담이 낮다는 특징이 있다.

기관 역할 분담 및 자산 보관

로빈후드가 고객과 체결한 CFD 계약의 리스크를 관리하고 규제 당국의 요구사항을 충족시키기 위해 헤징 및 자산 보관이 이루어진다.

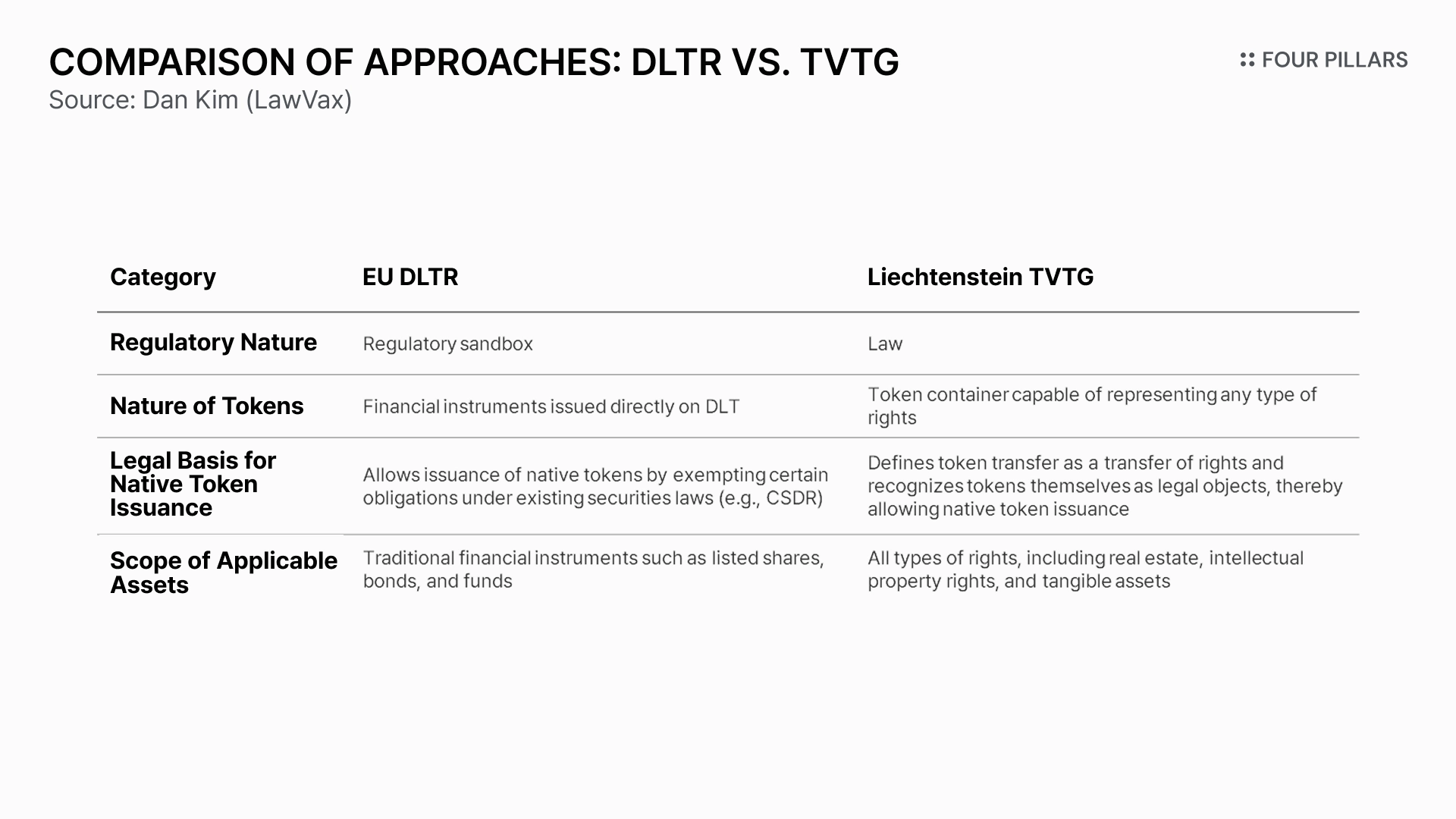

리히텐슈타인은 2020년 블록체인법(Token and Trustworthy Technology Service Provider Act,이하 ‘TVTG’라 한다)을 시행하며, 세계 최초로 분산원장 기반 권리 이전에 관한 포괄적 법체계를 도입하였다.

TVTG의 핵심은 분산원장상의 토큰에 법적 권리를 직접 결합하는 ‘토큰 컨테이너 모델’을 채택한 데 있다. 이에 따르면 주식, 채권, 부동산, 지식재산권, 실물자산 등 기존 법적 권리는 ‘토큰’이라는 디지털 컨테이너에 담겨 분산원장상에서 이전될 수 있으며, 토큰의 이전 자체가 곧 권리의 이전으로 인정된다.

이는 기존 권리를 디지털화하여 분산원장에 기록하는 방식이 아니라, 권리가 체화된 디지털 증서 자체의 법적 지위를 인정하는 구조라는 점에서, 이후 도입된 EU의 DLTR보다도 한 단계 더 진전된 접근으로 평가된다. DLTR이 분산원장을 ‘장부’의 대체 수단으로 상정한다면, TVTG는 토큰을 권리가 구현되는 법적 객체 자체로 인정하는 것이다.

리히텐슈타인은 유럽연합(EU) 회원국은 아니지만, 유럽경제지역(European Economic Area, 이하 ‘EEA’라 한다)에 속하며, EU 단일 시장 규정의 상당 부분을 수용한다. 이에 따라 MiCA 역시 리히텐슈타인 국내법으로 이행되어 적용된다.

다만 TVTG와 MiCA는 상호 대체 관계가 아니라, 규율 대상을 명확히 구분한 상태에서 병존하도록 설계되어 있다. MiCA는 비트코인, 이더리움과 같은 암호자산과 스테이블코인을 대상으로, 암호자산서비스제공자(CASP) 인가, 백서 공시, 시장질서 규제 등 암호자산 시장 전반을 규율한다. 반면, TVTG는 NFT, 증권형 토큰 및 토큰화된 권리에 관한 법적 문제를 대상으로 하며, 토큰 컨테이너 모델에 따라 토큰의 이전을 곧 권리의 이전으로 인정하는 법적 효력을 부여한다.

결국 MiCA가 암호자산 시장에 대한 금융규제 프레임워크라면, TVTG는 토큰에 체화된 권리의 귀속과 이전을 규율하는 포괄적인 블록체인 법제 인프라로 기능하며, 양 제도는 상호보완적으로 작동하고 있다.

영국 금융행위감독청(Financial Conduct Authority, 이하 ‘FCA’라 한다)은 토큰화된 주식을 별도로 자산군으로 보지 않고, 기존 금융상품과 동일하게 지정 투자상품(Specified Investments)으로 분류한다.

FCA 가이드라인인 PS 19/22(Guidance on Cryptoassets)에 따르면, 주식·채권 등 기존 증권의 권리를 토큰 형태로 구현한 경우, 이는 토큰 증권에 해당하며 증권과 동일한 금융규제 체계가 적용된다.

이에 따라 주식을 토큰화하여 발행·유통하려는 경우에도, 발행인과 중개기관은 금융서비스시장법(Financial Services and Markets Act, 이하 ‘FSMA’라 한다) 및 MiFID에 따른 금융업 인가를 받아야 하고, 투자설명서 작성 및 공시 의무 등 기존 증권에 적용되는 규제를 동일하게 준수해야 한다.

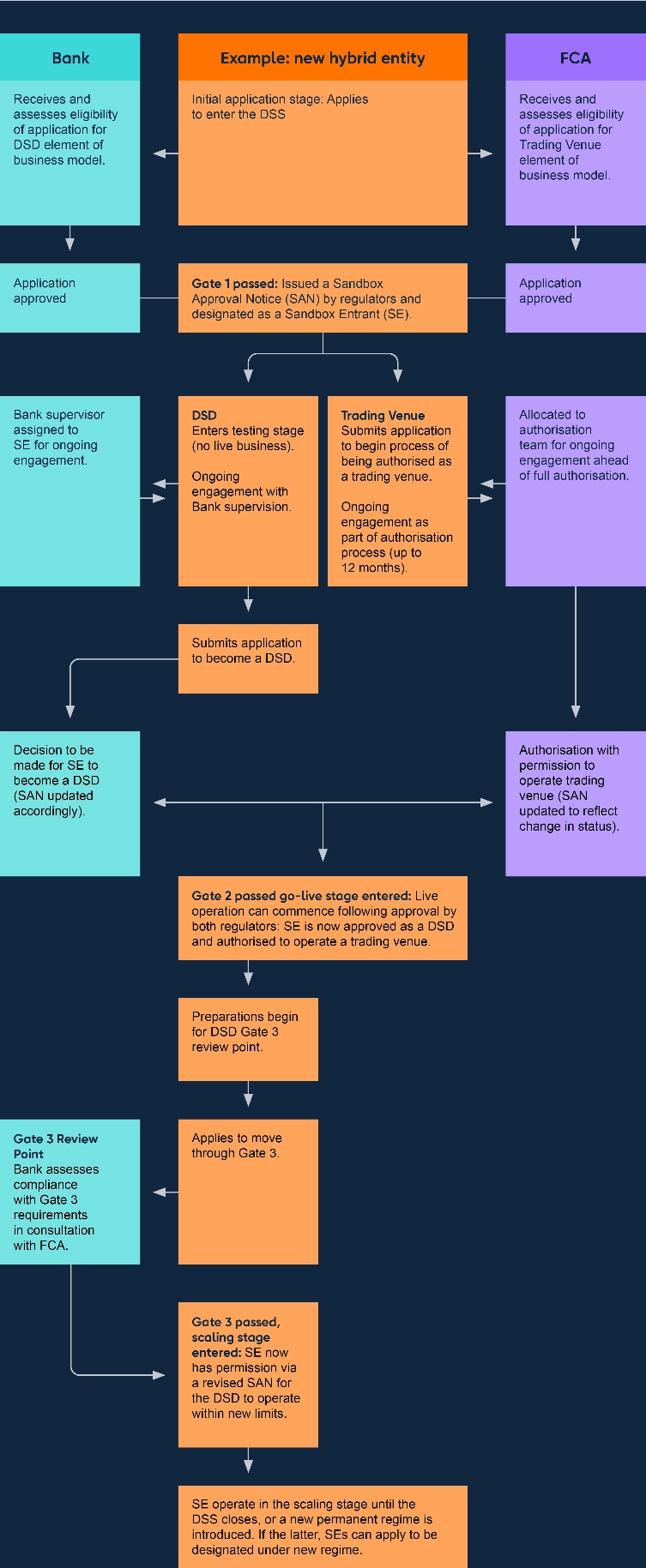

영국은 토큰증권 도입을 위해 디지털 증권 샌드박스(Digital Securities Sandbox, 이하 ‘DSS’라 한다)를 운영하고 있으며, 참여 사업자는 FCA와 영란은행(Bank of England)의 공동 감독을 받는다. 영국은 증권의 거래 기능(Trading Venue)과 결제·보관(Digital Securities Depository, DSD) 기능을 하나의 법인이 수행하는 하이브리드 모델로 제도를 설계하고 있다.

신청법인은 FCA와 영란은행에 각각 DSS 진입 신청을 하고 다음의 절차를 거치게 된다.

Gate 1 : FAC와 영란은행의 승인을 통해 샌드박스 진입자(Sandbox Entrant, SE)로 지정. 이후, 실제 거래 없이 DSD 기능을 시험하는 테스트 단계를 거치는 동시에, FCA의 거래소 인가 절차(최대 약 12개월)을 병행함.

Gate 2 : FAC와 영란은행의 승인 이후, 실제 환경에서 라이브 운영

Gate 3 : 운영 안정성이 입증되는 경우, 거래 한도 확대 등 사업 규모 확장

이러한 샌드박스 모델은 2028년 12월 종료 예정이며, 실증결과에 따라 향후 디지털 증권 규제 체계의 입법 근거로 활용될 예정이다. 영국은 규제 샌드박스를 일시적인 실험을 넘어서, 제도화로 이어지는 단계적 이행 경로로 활용하고 있다.

Source: Bank of England

4.7.2 법 위원회(Law Commission) 보고서, Digital Assets

리히텐슈타인의 ‘토큰 컨테이너 모델’과 유사하게, 영국에서도 토큰 자체에 법적 효력을 부여하기 위한 법제 정비가 추진되고 있다. 2023년 영국 법위원회(Law Commission)는 디지털 자산을 기존의 ‘점유 가능한 물건(chose in possession)’이나 ‘청구권(chose in action)’과는 구별되는 제3의 재산 유형으로 인정할 필요가 있다고 권고하였다. 이는 분산원장 기반 토큰이 기존 재산법 체계로는 충분히 포섭되지 않는다는 문제의식을 반영한 것이다. 해당 권고가 수용되면, 영국에서는 토큰에 대한 점유와 소유권을 법적으로 보호할 수 있는 법적 근거가 마련될 것으로 예상된다.

스위스는 2021년 시행된 「DLT Act」를 통해 분산원장 기술을 민법(채무법)을 포함한 기존 법체계에 전면 수용했다. 특히 스위스는 “등록 합의”라는 개념을 통해 토큰의 이전 방식을 법률이 일률적으로 정하지 않고 스마트 계약의 로직, 약관 등 당사자의 합의에 따라 자유롭게 설계할 수 있도록 허용하였다. 이는 분산원장을 하나의 기술 인프라로 고정하는 것이 아니라, 법은 최소한의 권리 성립 요건만 제시하고 구체적인 거래 메커니즘은 시장 참여자의 자율에 맡기는 구조이다.

또한 분산원장을 기반으로 거래, 결제, 청산, 수탁 기능을 통합적으로 수행할 수 있는 ‘DLT 거래시설 라이선스’를 신설함으로써, 분산원장을 통한 토큰 증권의 유통 시장을 구축하였다. SIX 디지털 거래소(SIX Digital Exchange, SDX)는 스위스의 분산원장 기술 증권 규제가 실제 시장 인프라로 구현된 대표적인 사례이다. 이러한 법적 토대에서 스위스 기업들은 주식을 처음부터 디지털 형태로 발행하는 네이티브 발행이 가능해졌다.

Backed Finance와 Ondo Finance의 주식 토큰은 투자자가 기초 자산에 직접 투자하지 않고도 해당 자산의 수익률을 1:1로 추종할 수 있도록 설계된 ‘트래커 인증서(Tracker Certificate)’ 형태의 증권이다. 이러한 구조의 상품은 MiFID Ⅱ 체계 하에서 양도성 증권(Transferable Securities)으로 포섭되는 것으로 이해된다.

Backed Finance 와 Ondo Finance는 분산원장 기반 증권의 법적 지위와 권리 이전이 명문화된 스위스법을 준거법으로 채택하는 동시에, 스위스가 EEA(유럽경제지역) 비회원국이라는 점을 극복하기 위해 전략적인 ‘다중 관할권 규제 결합’ 모델을 구축했다. 두 기업은 EEA 회원국인 리히텐슈타인 금융감독청(FMA)으로부터 EU 투자설명서 규정(Prospectus Regulation)에 따른 승인을 획득하고, 이를 패스포팅 제도와 연결함으로써 독일, 프랑스 등 EU에서 적격 투자자를 대상으로 합법적으로 발행이 가능한 구조를 완성하였다.

Backed Finance의 xStocks의 유럽 내 유통은 키프로스 증권거래위원회(CySEC)의 규제를 받는 PEDSL(Payward Europe Digital Solutions (CY) Limited)이 보유한 투자 기업 라이선스(No. 342/17)를 기반으로 이루어지며, 중개 형태가 아니라 PEDSL이 직접 거래의 상대방이 되는 구조를 취하고 있다.

파생상품인 로빈후드의 주식 토큰이 앱 내 이전이 불가한 것과 달리, Backed Finance와 Ondo Finance의 주식 토큰은 온체인상 유통이 가능하도록 설계되어 있다. 특히 비트겟이나 메타마스크와 같은 비수탁형 지갑 환경에서는, 이용자가 직접 지갑을 통해 토큰을 보유·이전하도록 함으로써, 사업자의 장내 거래가 아닌 개인 간 거래로 취급되는 구조로 운영되는 것으로 해석된다.

한편, Ondo Finance는 유럽을 넘어 미국 토큰화 주식 시장 진출을 본격화하고 있다. 미국 내 유통을 위해 Ondo Finance는 미국의 증권 규제 환경을 준수하는 인프라를 구축 중이다. 구체적으로는 SEC 등록 브로커-딜러이자 대체거래소(ATS) 운영사인 Oasis Pro Markets를 통해 매매 중개를 수행하고, Oasis Pro Transfer Agent를 명의개서 대리인으로 활용함으로써 미국 내 제도권 자본시장 규제를 엄격히 준수하는 토큰화 주식 유통 체계를 마련하고 있다.

홍콩 증권선물위원회(SFC)는 2023년 11월 「Circular on Intermediaries Engaging in Tokenised Securities-Related Activities」를 통해 토큰 증권에 대한 규제 방향을 제시하고 있다. 홍콩은 기술적 구현 방식과 무관하게 법적·경제적 실질에 있어 전통적인 증권과 동일하다는 기술중립적 입장을 취하고 있다. 이에 따라 주식 토큰에도 기존 증권 규제가 그대로 적용된다. 또한 원칙적으로 퍼블릭 블록체인 또는 프라이빗 블록체인을 모두 허용하고 있으나, 퍼블릭 블록체인을 활용하는 경우에는 전송 제한, 발행 및 소각 메커니즘, 거래 취소 또는 상환 절차에 관한 적절한 통제를 강조하고 있다.

발행 구조와 관련해서는, 현재 홍콩은 분산원장상 기록의 권리 효력을 주로 ‘계약’을 통해 인정하고 있으며, 분산원장상의 기록을 통해 직접 효력을 발생시키는 ‘네이티브 발행’을 제도적으로 인정하기 위해서는, 향후 전자 양도 가능 기록에 대한 점유 개념을 도입하는 입법적 정비가 필요하다. 한편, 토큰증권 또는 가상자산의 중개·거래 서비스를 제공하기 위해서는 ① 증권선물조례(SFO) 상 Type 1(증권거래) 및 Type 7(자동화거래서비스) 인가를 보유한 플랫폼 운영자이거나, 또는 ②자금세탁방지조례(AMLO)상 가상자산 서비스 제공자(Viratul Asset Trading Platform, VATP) 라이선스를 취득해야 한다.

홍콩은 법 개정에 앞서 기존 영미법 체계 내의 계약 자유의 원칙을 활용해 실무적 활로를 먼저 열어주었다. 이는 입법 공백기에도 시장의 혁신이 중단되지 않도록 하는 실용주의적 규제 모델로서 의의가 있다.

홍콩의 2023년 가이드라인의 중요한 의미 중 하나는 토큰증권에 대한 ‘복잡한 상품(Complex Product)’ 일괄 분류 관행을 폐지한 점이다. 종전에는 토큰화되었다는 이유만으로 자동적으로 복잡한 상품으로 간주되어 일반 투자자에게 판매가 어려운 구조였으나, 위 가이드라인으로 기초 자산 자체가 단순한 경우에는 토큰화되었다는 사정만으로 복잡한 상품으로 분류할 수 없다는 원칙을 명확히 하였다. 이로 인해 기술적 장벽을 이유로 투자자의 접근을 제한하던 규제를 철폐함으로써, 일반투자자 대상의 토큰증권 시장 활성화의 길을 열 수 있게 되었다.

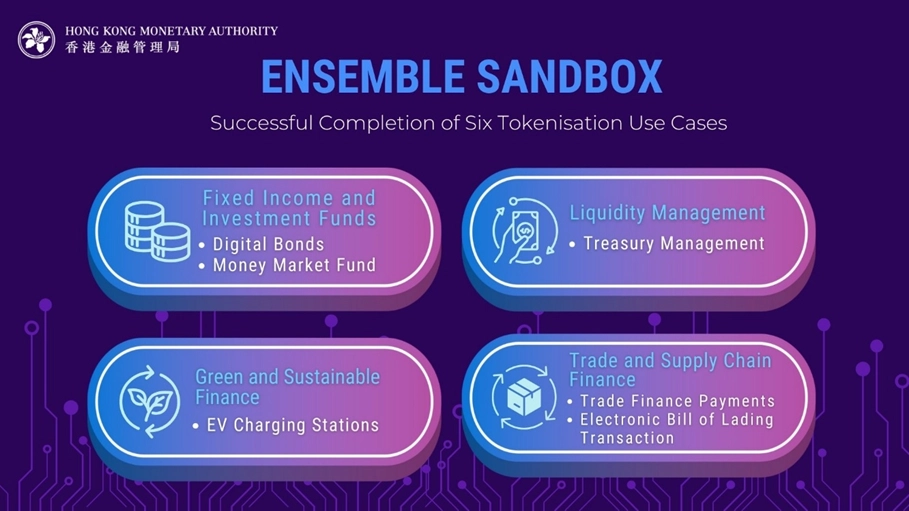

홍콩금융관리국(HKMA)이 추진하는 ‘프로젝트 앙상블’은 토큰화 자산 거래에 적합한 차세대 금융시장 인프라(FMI)를 실증하기 위한 프로젝트로, 특히 도매형 중앙은행 디지털화폐(wCBDC)를 활용한 은행간 ‘실시간 결제’ 구조를 핵심 과제로 삼고 있다. 본 프로젝트는 토큰화된 자산, 토큰화 예금, 그리고 wCBDC간의 기술적 상호운용성을 검증하는 실증을 하고 있다.

자산과 통화를 하나의 원장 위에서 결제하는 시스템을 구현함으로써, 전통적인 증권 거래의 고질적인 문제인 결제 시차와 정산 리스크를 해결하는 표준 모델을 제시하고 있다. 이는 단순한 자산 토큰화를 넘어 통화 시스템과 자본시장의 완전한 디지털 통합을 지향한다는 점에서 중대한 기술적 이정표라고 할 수 있다.

현재 토큰증권은 다수 국가에서 기존 증권법 체계 내로 편입되어, 전통적 증권과 동일한 수준의 규제와 투자자 보호 적용을 받는 방향으로 설계되고 있다. 그러나 토큰증권의 의미는 단순한 기록 수단의 디지털화에 그치지 않는다. 분산원장을 통한 즉시 결제의 구현과 거래·청산·결제가 통합된 구조는 자본시장의 운영 효율성을 근본적으로 개선하고, 시장의 자금 회전 속도를 가속화할 가능성을 내포하고 있다. 나아가 스테이블코인과의 교환, 디파이 프로토콜과의 연계 등을 통해 온체인 금융 생태계와 결합함으로써, 토큰증권은 전통 금융과 탈중앙 금융을 연결하는 경계 자산으로 기능하게 될 것으로 기대된다.

이러한 신금융 인프라의 등장은 규제의 관점에서도 단순한 허용 또는 금지의 문제가 아니라, 새로운 시장 환경에서도 금융시스템이 안정적으로 작동할 수 있는 내성을 확보하는 문제로 접근할 필요가 있다. 기존 증권 규제가 축적해 온 시장 건전성 정책과 투자자보호의 원칙을 유지하되, 분산원장이 제공하는 프로그래머빌리티와 국제적 상호운용성을 제도적으로 수용할 수 있는 규율 체계를 정교하게 설계하는 것이 핵심이다. 결국 향후의 규제 전략은 혁신을 억제하는 사전적 통제가 아니라, 시장 구조의 변화에 대응하면서도 위험을 관리할 수 있는 유연하고 단계적인 제도 정비에 초점이 맞추어져야 할 것이다.

내년에 떠오를 주제에 대해 자세히 알아보세요.