*아시아 스테이블코인 얼라이언스(Asia Stablecoin Alliance)는 포필러스의 강희창, 복진솔, 그리고 레이어제로 한국 알렉스림(임종규) 대표가 시작하여 아시아 전역에서 스테이블코인 도입을 촉진하고, 명확한 규제 환경 구축과 견고한 기술 인프라 개발을 위한 리서치 및 교류 플랫폼으로써 출범하였다. (X Link, Substack Link)

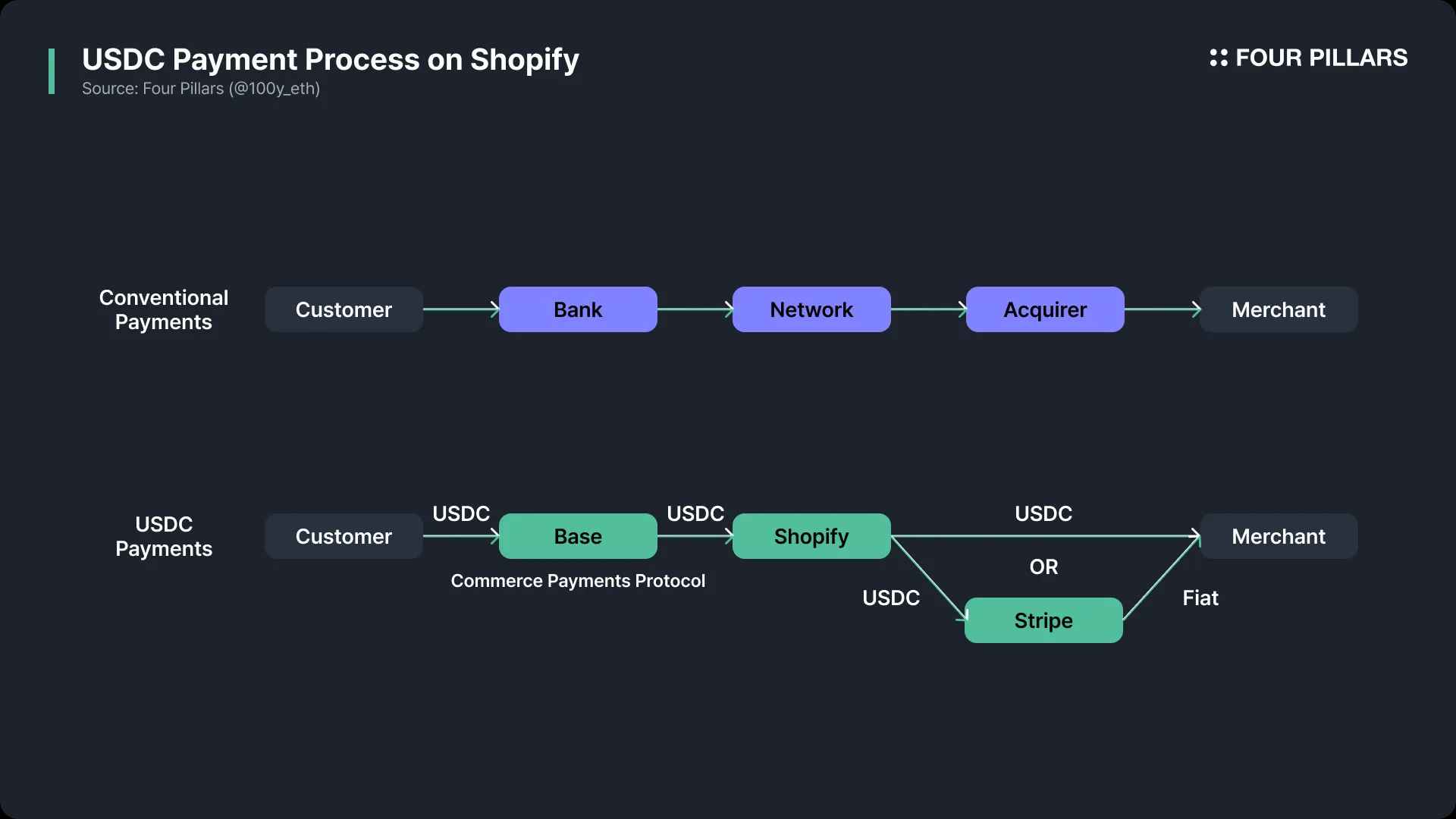

쇼피파이는 판매자가 자신의 온라인 및 오프라인 스토어를 쉽게 운영할 수 있도록 지원하는 올인원 이커머스 서비스이다. 최근 쇼피파이는 코인베이스, 스트라이프와 협력하여 결제 옵션에 USDC를 제공하기로 발표했다.

구매자는 베이스 네트워크에 USDC를 가지고 있는 웹3 지갑을 연결하여 쉽게 결제를 진행할 수 있다. 이러한 결제 방식은 베이스가 카드 네트워크의 역할을 하고, 웹3 지갑이 카드 발급 은행의 역할을 하며 이 둘을 우회한다.

여기에 더 나아가 쇼피파이 USDC 결제는 코인베이스의 Commerce Payments Protocol를 지원한다. 이는 스마트 컨트랙트 기반의 결제 중재 프로토콜로, 에스크로를 통해 구매자 판매자에게 결제 실패의 위험성을 줄여주고, 환불, 취소와 같은 기능을 제공할 수 있다.

쇼피파이는 제품 판매부터 마케팅, 물류, 결제, 분석까지 한 플랫폼 내에서 처리가능하도록 도와주는 올인원 이커머스 서비스이다. 아마존은 온라인 마켓플레이스의 형태로 수 많은 판매자가 동일한 플랫폼에서 제품을 판매할 수 있도록하는 방식이라면, 쇼피파이는 판매자가 독립된 웹사이트를 구축하여 도메인, 디자인, 브랜딩, 고객 등을 직접 관리할 수 있도록 하는 툴을 제공한다.

쇼피파이는 플랜에 따라 판매자에게 수 십가지 기능을 제공한다. 이는 온라인 스토어 에디터, 온라인 결제, 오프라인 POS 지원과 같은 인기 기능 등을 포함하여 마케팅, 배송, B2B, 결제, 분석 및 보고, 개발자 도구, 재무 관리 등 이커머스의 a부터 z까지 모든 분야를 아우른다. 쇼피파이를 사용하는 대표적인 브랜드로는 짐샤크(Gymshark), 올버즈(Allbirds), 레드불(Red Bull) 등이 있다.

Source: Shopify

쇼피파이는 판매자가 다양한 결제 옵션을 제공할 수 있도록 한다. 기본적으로 신용/직불 카드 및 페이팔로 결제를 지원하며, 이외에도 Shop Pay 기능을 통해 가속화된 체크아웃 서비스를 제공한다. 이는 고객이 신용카드, 청구/배송 주소, 이메일, 전화번호 등을 저장해두면 이후 Shop Pay 기능 하나만으로 매장 어디서든 빠르게 구매를 완료할 수 있는 서비스이다.

쇼피파이는 이커머스 판매자들에게 편리한 솔루션을 제공함으로써 현재 약 250만개의 온라인 스토어를 지원하고 있으며, 2025년 1분기에만 해도 ~$75B의 GMV(Gross Merchandise Volume)을 기록했고, Shop Pay의 사용자만해도 전 세계에 1.5억 명 이상을 보유하고 있다.

Source: Coinbase

2025년 6월 12일, 쇼피파이는 코인베이스, 스트라이프와 함께 USDC 결제 옵션을 지원한다고 공지했다. 고객들은 베이스(Base) 네트워크 위에 있는 USDC를 통해 쇼피파이 기반의 온라인 스토어에서 결제를 할 수 있게 되는 것이다. 앞으로 쇼피파이를 사용하는 판매자의 경우 USDC 결제 옵션을 지원함으로써, 더 넓은 글로벌 시장의 고객에게 접근할 수 있게된다.

스테이블코인이 혁신할 차세대 결제 시스템이라는 측면에서 이번 쇼피파이, 코인베이스, 스트라이프의 USDC 결제 지원은 두 가지 중요한 함의를 담고 있다. 바로 1) 카드 네트워크, 카드 발급 은행을 우회하는 결제 시스템과 2) 스마트 컨트랙트로 결제 분쟁 조정을 구현한 것이다.

쇼피파이의 USDC 결제 옵션에서 USDC 결제는 아래와 같이 이루어진다:

고객은 베이스 네트워크에 USDC를 보유하고 있는 암호화폐 지갑을 연결하여 지불한다.

USDC는 베이스 네트워크 위의 “Commerce Payments Protocol”을 통해 결제처리되어 쇼피파이에 전달된다.

쇼피파이는 기본적으로 USDC를 법정화폐로 바꾸어 가맹점에게 정산하지만, 가맹점이 원한다면 USDC를 그대로 가맹점의 암호화폐 지갑에 수령할 수 있다.

정말 간단하지 않은가? 이는 PSP, 매입사(acquirer), 카드 네트워크, 카드 발급 은행 등이 개입하는 기존 카드 결제 모델에 비해 굉장히 간단하며, 결정적으로 카드 네트워크와 카드 발급 은행을 거치지 않는다는 장점이 있다.

기존 결제 모델에서 카드 네트워크는 가맹점이 돈을 보유하고 있는 은행 계좌와, 고객이 돈을 보유하고 있는 카드 발급 은행을 연결하는 역할을 하는데, 거래를 중개하는 과정에서 수수료가 비싸지고 정산 시간이 오래걸린다는 단점이 있다.

쇼피파이가 제공하는 USDC 결제는 왜 카드 네트워크와 카드 발급 은행이 필요가 없을까?

고객이 USDC를 자신의 웹3 지갑에 보유하고 있기 때문이다. 원래는 고객이 은행 계좌에 보유하고 있는 법정화폐를 통해 결제를 했다면, 이제는 자신의 지갑에 직접 USDC를 보유하고 있으며 이를 직접 결제에 사용한다.

베이스 네트워크가 카드 네트워크의 역할을 대신한다. 고객이 보유하고 있는 USDC는 베이스 네트워크 위의 중개 스마트 컨트랙트를 거쳐 쇼피파이 및 가맹점에게 전달되기 때문이다.

2.3.1 개요

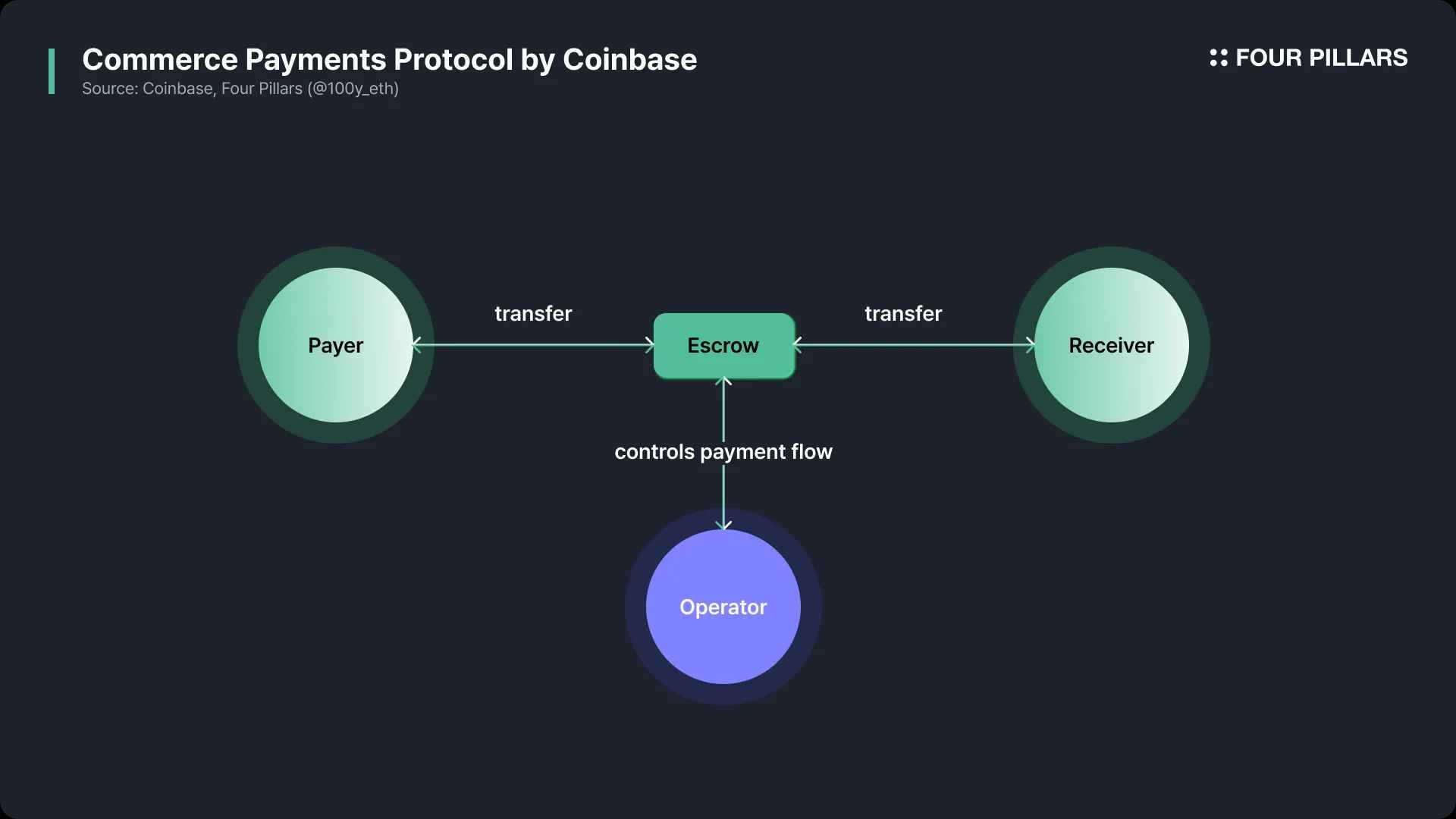

기존 결제 시스템에선 단순히 돈을 전송하는 것 이외에도 다양한 장치들을 마련해놓았다. 왜냐하면 결제 완료 전에 재고가 품절될 수도 있고, 고객이나 판매자가 주문을 부분 또는 전부 취소하거나 환불을 요청할 수도 있는 등 다양한 시나리오가 존재하기 때문이다. 만약 결제 시스템이 단순히 고객의 자금을 가맹점으로만 전송하는 것이라면 굉장히 많은 문제가 발생할 것이다.

이러한 이유로 블록체인 기반 스테이블코인 결제 시스템은 많은 비판을 받는다. 바로 블록체인에서의 결제는 즉시, 불가역적으로 일어나는데 어떻게 거래 분쟁을 조정할 수 있냐는 것이다. 이를 해결하기 위해 코인베이스는 Commerce Payments Protocol이라는 스마트 컨트랙트 기반의 새로운 거래 분쟁 조정 프로토콜을 제시하고, 쇼피파이의 USDC 결제 옵션에 도입하였다.

Commerce Payments Protocol의 핵심은 전통 결제 시스템과 같이 결제를 승인(Authorize)과 금액 확정(Capture)로 나누는 것이다. 이는 구매자의 자금을 미리 에스크로 스마트 컨트랙트에 보관한 후, 나중에 결제확정을 함으로서 구매자와 판매자에게 결재 분쟁 및 실패의 위험을 줄일 수 있다. 참고로 전통 결제에선 구매자가 수수료를 부담하지 않지만, 블록체인에선 트랜잭션을 전송하기 위해 수수료를 내야하므로, 구매자의 수수료를 대신 처리할 수 있는 오퍼레이터(Operator) 역할이 추가된다.

오퍼레이터는 구매자와 판매자 사이의 실제 트랜잭션을 실행해주는 제 3의 주소로, 고객이 결제 의사를 밝히고 서명만 하면 오퍼레이터가 블록체인 트랜잭션을 대신 전파해준다. 오퍼레이터에는 어떠한 신뢰 가정도 필요없으며, 오퍼레이터는 아래 세 가지 작업이 금지된다:

결제 의도 변경 금지: 고객이 처음에 서명한 결제 정보 (받는 사람, 금액, 토큰 종류, 유효 기간 등)을 절대 수정할 수 없다. 만약 수정할 경우 고객 서명의 해시값이 바뀌기 때문에 위조여부가 즉시 식별된다. 또한, 고객의 서명은 한 번만 사용되므로 추후에 악의적으로 사용될 위험이 없다.

자금 잠금(lock) 금지: 오퍼레이터는 고객 자금을 마음대로 전송하거나 탈취할 권한이 없다.

다른 오퍼레이터 방해 금지: 오퍼레이터는 누구든지 될 수 있기 때문에 악의적인 오퍼레이터가 선량한 오퍼레이터를 공격할 수 없도록 설계하는 것이 중요하다. 이를 위해 고객은 구매에 대한 서명을 진행할 때, 담당할 오퍼레이터의 주소 정보를 결제 정보에 포함시킴으로써 결제는 오직 특정 오퍼레이터만 처리 가능하도록 할 수 있으며, 서로 다른 오퍼레이터에 의해 관리되는 결제는 서로 다른 에스크로에 저장된다.

2.3.2 오퍼레이션 종류

Commerce Payments Protocol에서 결제 과정은 6가지 핵심 오퍼레이션으로 이루어진다.

Authorize

ERC-3009 표준을 통해 구매자가 서명하면 오퍼레이터가 “authorize”를 통해 구매자의 자금을 에스크로 스마트 컨트랙트로 전송할 수 있다. 여기서 구매자는 네트워크 수수료를 부담하지 않는다. 프로토콜은 반드시 정해진 유효 시간 내에서만 이 서명을 사용할 수 있도록 강제한다. 구매자의 자금을 미리 에스크로에 잠가둠으로써 판매자는 결제를 보장 받을 수 있고, 실제 정산 또한 나중에할 수 있다.

Capture

오퍼레이터는 “capture”를 통해 에스크로 스마트 컨트랙트에 있는 구매자의 승인된 자금을 판매자에게 전송하여 결제를 완결할 수 있다. 여기서 재미있는 것은 “capture”는 부분적으로 여러번 실행될 수 있다. 따라서 자금을 한 번에 판매자에게 지급하는 것이 아닌, 제품, 서비스 배송 상황에 따라 여러번 지급될 수 있다. “capture”는 “authorize” 과정에서 설정된 만기가 끝나기 전에 실행되어야 한다.

Charge

“charge”는 “authorize”와 “capture”를 단일 트랜잭션으로 실행 가능하도록 한 오퍼레이션으로, 소액 결제, 디지털 상품과 같이 지연구조가 필요 없을 경우 해당 오퍼레이션을 사용한다.

Void

“authorize”를 통해 구매자의 자금이 에스크로에 잠겨잇는 상태에서 아직 “capture”이 안 일어났다면, 오퍼레이터가 “void”를 통해 결제를 취소할 수 있음. 판매자에게 자금이 전달되기 전이라 완전한 환불이 가능하다. 이는 시스템 오류, 중복 주문, 주소 오류, 재고 부족, 배송 불가 등으로 판매자가 주문을 처리하지 못할 경우에 사용가능하다.

Reclaim

기능적으로 “void”와 유사하지만, 오퍼레이터가 실행하는 것이 아닌, 구매자가 직접 실행할 수 있다는 점이 다르다. 이는 구매자의 자금이 “authorize”로 인해 승인된 후 일정시간이 지났는데도 오퍼레이터가 “capture”나 “void”도 안한채로 아무것도 하지 않을 경우 유효기간이 만료되면 “reclaim”을 통해 구매자가 에스크로에 잠긴 자금을 다시 되찾을 수 있다.

Refund

이미 “capture”가 완료되어 구매자의 자금이 판매자에게 전달된 뒤에도, 오퍼레이터가 “refund”를 통해 사후환불을 처리할 수 있다. 이 또한 ERC-3009를 통해 환불 처리할 수 있다. 다만, 모든 환불 과정엔 유효 기간이 존재하기 때문에, 이 시간이 지나면 완전한 “capture” 상태이고 “refund”가 불가능하다. 이는 무기한 환불 요청 같은 문제를 방지하기 위함이다.

2.3.3 전체 결제 과정

위 오퍼레이션을 토대로 전체 결제 과정은 아래와 같다:

판매자가 구매자에게 결제 정보를 서명해달라고 요청한다.

구매자가 웹3 지갑을 통해 서명하면, 판매자는 구매자의 서명 정보를 오퍼레이터에게 전달한다.

오퍼레이터는 서명된 정보를 사용해서 “authorize” 트랜잭션을 전송한다.

“authorize” 트랜잭션이 성공적으로 실행되면 구매자의 자금은 에스크로 스마트 컨트랙트로 이동하며, 시스템은 구매자에게 결제가 완료되엇다는 메세지를 전송한다 (아직 실제로 자금이 전달된 것은 아니다)

나중에 상품 배송 상황에 따라 판매자는 오퍼레이터를 통해 “capture”나 “void” 작업을 진행할 수 있고, 결제는 완료된다.

2.3.4 단순 결제 이외에도 다양한 기능 제공 가능

이러한 스마트 컨트랙트 기반의 Commerce Payments Protocol은 단순 결제, 환불 등의 기능 외에도 다양한 기능을 제공할 수 있다. 오퍼레이터나 판매자를 단순 EOA 주소가 아닌, 스마트 컨트랙트를 사용하면 결제 프로토콜을 더 확장할 수 있게 된다.

예를 들어 오퍼레이터의 역할을 스마트 컨트랙트로 구현한다고 해보자. 그렇다면 결제에 KYC, 조건부 승인, 거래 분할과 같은 추가 로직을 삽입하거나, 로열티 계약, 수수료 분배, 승인 검증 등을 자동화할 수 있다. 또한 판매자의 역할도 스마트 컨트랙트로 구현할 수 있는데, 이럴 경우 수익을 여러 파트너에게 분배하는 매출 분배, 받은 토큰을 자동적으로 다른 토큰으로 환전하는 토큰 스왑 등 다양한 기능을 추가할 수 있는 것이다.

쇼피파이, 코인베이스, 스트라이프의 협업은 스테이블코인 기반의 결제가 나아가야할 방향성과 청사진을 제시한다. 이들이 보여준 스테이블코인 결제 시스템은 고객이 셀프 커스터디 월렛을 사용함으로써 카드 발급 은행을 안거쳐도되게 하며, 베이스 네트워크가 카드 네트워크의 역할을 대신하여 수수료를 절감할 수 있도록 한다. 이에 더 나아가 스마트 컨트랙트 기반의 Commerce Payments Protocol를 통해 거래 중재까지하는 시스템을 선보였다.

이러한 움직임은 다른 기업에서도 이루어지고 있다. 페이팔의 PYUSD는 결제를 페이팔 백엔드에서 처리하긴 하지만, 카드 네트워크와 카드 발급 은행을 거치지 않는다는 사실은 동일하며, USDC 발행사 써클의 경우 리펀드 프로토콜을 공개하여 Commerce Payments Protocol와 마찬가지로 결제 중개를 가능하게 하는 스마트 컨트랙트를 선보이기도 했다.

이러한 사례들로 미루어보았을 때 결제 시스템의 미래 방향성은 어느정도 정해져있는듯하다. 바로 스테이블코인 기반의 결제로, PSP, 매입사 정도의 역할만 있으면 기존의 결제 시스템을 대체할 수 있는 것이다. 과연 쇼피파이의 사례로 다른 핀테크들도 이러한 움직임에 동참할지, 지켜보도록하자.