What Happened?

2026년 3월 3일, ACI(Aave Chan Initiative)의 설립자 마르크 젤러(Marc Zeller)는 아베 거버넌스 포럼에 ACI가 아베 다오(DAO)와의 계약을 갱신하지 않고 향후 4개월에 걸쳐 운영을 종료하겠다는 글을 게시했다. ACI는 2023년 초 설립 이후 8명의 팀원으로 운영되며 3년간 전체 거버넌스 활동의 61%를 주도하고, 프로토콜 수익의 48%에 해당하는 수익 전략을 설계했으며, 1억 100만 달러 규모의 인센티브를 집행했다. 아베의 자체 스테이블코인(Stablecoin)인 GHO 역시 ACI 재임 기간 동안 3,500만 달러에서 5억 2,700만 달러로 성장했다. 그러나 이 모든 성과에 대해 ACI가 3년간 수령한 보수는 총 462만 5천 달러에 불과했다.

이번 이탈의 직접적 배경은 아베 랩스(Aave Labs)와 독립 서비스 제공자들 간의 거버넌스 분쟁이다. 분쟁의 발단은 2025년 12월, 커뮤니티 구성원이 카우 스왑(CoW Swap) 연동에서 발생한 수수료가 다오 재무가 아닌 아베 랩스로 유입되고 있다는 점을 지적하면서부터였다. 이후 BGD 랩스(BGD Labs)가 브랜드 자산의 다오 이전을 제안했으나, 아베 랩스는 이를 휴일 기간에 맞춰 스냅샷 투표로 상정했고, 해당 투표는 기권과 반대로 인해 부결되었다. 2026년 1월에는 아베 창립자 스타니 쿨레쇼프(Stani Kulechov)가 향후 로드맵을 담은 제안을 게시했고, 이것이 2월 공식 투표로 이어졌다. 해당 제안은 약 5,100만 달러의 스테이블코인과 75,000 아베 토큰을 요청하는 내용이었으며, 52.58%의 찬성으로 통과되었다.

ACI는 이 투표 결과의 정당성에 의문을 제기했다. 젤러는 아베 랩스와 연결된 것으로 추정되는 세 개 주소 클러스터의 약 23만 3천 아베 토큰이 투표 결과를 뒤집었다고 주장했으며, 쿨레쇼프가 위임한 11만 1천 토큰도 여기에 포함된다고 밝혔다. ACI는 투표 전에 온체인(On-chain) 이정표 추적 강화, 자기 투표 제한 등 네 가지 조건을 요구했지만, 이 요구들은 투표가 종료되기 전까지 답변을 받지 못했다. 한편 BGD 랩스도 2월 20일 아베 다오와의 계약을 4월 1일 이후 갱신하지 않겠다고 발표했으며, 거버넌스 방향성과 중앙화 위험을 이탈 사유로 들었다. ACI와 BGD 랩스의 이탈 소식이 전해진 후 아베 토큰의 가격은 10% 이상 하락했다.

ACI는 향후 4개월간 스카이워드(Skyward) 프로그램의 잔여 업무를 완수하고, 내부 거버넌스 인프라를 오픈소스화하며, 유동성 위원회(Aave Liquidity Committee)와 GHO 스튜어드(GHO Stewards) 등의 역할을 후속 팀이나 다오에 이관할 계획이다. 그는 향후 계획에 대해서는 구체적으로 밝히지 않았으나, BGD 랩스가 새로운 프로토콜을 구축한다면 합류하겠다는 의사를 내비치기도 했다.

Researcher’s Comment

이번 사태는 DAO 거버넌스 모델의 근본적 한계를 다시 드러낸 사건이다. 아베 다오는 토큰 보유자들의 투표로 프로토콜의 방향을 결정하는 구조를 표방하지만, 핵심 개발 주체인 아베 랩스가 브랜드, 소통 채널, 그리고 상당한 투표권을 동시에 보유하면서 실질적 권력의 비대칭이 발생했다. 독립 기여자들이 문제를 제기했을 때 이를 수렴하기보다 투표력으로 밀어붙인 결과, 3년간 프로토콜의 성장을 이끈 핵심 인력 두 팀이 수 주 간격으로 이탈하는 초유의 사태로 번졌다. 다오의 투표 메커니즘 자체가 탈중앙을 보증하지 못한다면, 그것이 전통 기업의 이사회 결정과 어떤 본질적 차이가 있는지 질문할 수밖에 없다.

동시에 주목해야 할 점은, 이 분쟁이 단순한 권력 다툼이 아니라 누가 소프트웨어를 빠르게 출시할 수 있는가라는 실용적 문제와 연결되어 있다는 것이다. 아베 랩스 측은 다오의 합의 과정이 경쟁력 있는 제품 개발을 방해한다고 보았고, 독립 기여자들은 그 효율성이 곧 중앙화의 다른 이름이라고 반박했다. V3에서 V4로의 전환 과정에서 핵심 기술 팀인 BGD 랩스와 핵심 거버넌스 팀인 ACI가 동시에 부재하게 된 상황은 그 대가가 결코 가볍지 않다는 것을 보여준다. 아베가 이 공백을 어떻게 메울지는 생태계 전반의 거버넌스 실험에 매우 중요한 선례가 될 것이다.

What Happened?

최근 트럼프 행정부 출범 이후로 많은 진전이 있었지만, 그 전까지 미국의 크립토 규제는 오랫동안 명확한 프레임워크가 없고 소송 중심 규제였다. 토큰에 대해 증권과 상품의 구분도 없었으며, 규제 명확하지 않아 미국 내 크립토 기업들이 해외로 유출되는 경우가 많았다. Crypto Market Structure Bill은 이를 해결하기 위해 토큰의 상품성과 증권성을 구분하고, SEC와 CFTC의 권한을 명확히하며, 다양한 투자자 보호 조항을 두는 등 크립토 시장의 규제 구조를 만드는 것을 목적으로 한다.

Crypto Market Structure Bill의 전신은 2022년부터 논의되어왔으나, 트럼프 행정부 출범 이후로 빠르게 진전되어 5월에 CLARIY Act가 발의되고 7월에 하원을 통과하였다. 다만 현재 상원 위원회의 심사를 받기 전에 절차가 지연되고 있는데, 이는 은행권과 크립토 업계사이의 갈등이 있기 때문이다. 여기에는 크게 두 가지 이유가 있다.

첫 번째는 민주당과 공화당 사이의 갈등이다. 트럼프는 부임 이전부터 크립토 산업에 대한 중요성을 강조해오기도 했으며, 특히 부임 이전/이후 트럼프의 가족이 월드 리버티 파이낸셜과 같은 다양한 크립토 사업을 진행해왔다. 민주당은 이를 심각한 이해충돌로 보고 있으며, 법안이 통과될 경우 트럼프의 가족 사업에 직접 이익이 가능할 것으로 보고 있기에, 법안 수정 조건으로 “대통령과 가족의 크립토 발행 금지”, “공직자의 크립토 지지 금지” 등과 같은 이해충돌 관련 조항을 추가하고자하는 니즈가 존재한다.

두 번째이자 가장 중요한 이유는 스테이블코인 이자 지급 때문이다. 이미 스테이블코인과 관련된 법안은 2025년에 GENIUS Act가 통과되었고, 여기서 발행사가 보유자에게 직접 이자를 지급하는 것은 금지되었으나, 거래소, 플랫폼과 같이 유통 채널이 보상을 제공하는 방식은 명확히 금지되어있지 않다. 실제로 이를 이용해 코인베이스가 USDC 보유자에게, 페이팔이 PYUSD 보유자에게 이자를 리워드 형태로 지급하고 있기도 하다. 은행권은 이를 은행 예금과 비슷한 형태의 상품으로 보고 있으며, 이는 은행 예금 유출 위험과 산업의 불공정을 야기한다고 인식하고 있어 법안에 제동을 걸고 있다.

Crypto Market Structure Bill이 상원에서 교착 상태에 빠져있던 와중에, 이번주 트럼프가 해당 법안에 대한 지지를 보내며, 은행권이 법안을 지연시키고 있다고 공개 비판했다. 특히, 해당 발언 직전에 트럼프가 Coinbase의 CEO인 Brian Armstrong과 비공개 회동을 했다는 것이 밝혀지기도 했다. Coinbase는 Fairshake라는 크립토 PAC에 $100M 가까이 지원하기도 하면서, 크립토 산업 로비에서 가장 큰 기여자 중 하나이기도 하다.

Researcher’s Comment

이미 스테이블코인 이자 지급 관련 조항은 GENIUS Act에서 다루어지고 통과되었음에도 불구하고, Crypto Market Structure Bill에서 다시 한 번 논의가 되는 이유는 명확하다. 스테이블코인의 이자 지급이 은행권과 크립토 업계 양 쪽 모두에게 굉장히 중요한 사안이기 때문이다.

개인적으로 크립토 업계에 종사하고 있기 때문에, 플랫폼의 스테이블코인 리워드 지급이 생태계 구축에 얼마나 중요한지도 알고, 꼭 필수적이라고 생각하지만, 반대로 은행권에서도 예금 유출 위험, 쉐도우 뱅킹 문제 등의 이슈를 제시하는 것도 충분히 이해가되는 대목이라고 생각한다.

하지만 크립토 업계의 은행권에 대한 비판은 충분히 타당하다. 현재 미국 은행의 일반 저축계좌 이자율은 대부분 1% 미만이며, 이를 대출할 때에는 5-6% 이상의 이자를 책정한다. 즉, 은행은 자금 조달을 굉장히 싸게해서 비싸게 대출하고 있으며, 여기서 나오는 거대한 예대 마진을 독점하고 있다. 스테이블코인은 금융 인프라의 발전 측면에서 피할 수 없는 기술적 흐름이며, 여기서 스테이블코인 이자 지급 문제는 은행이 그동안 독점해왔던 수익을 유통사, 사용자에게 민주화(democratize)하여 산업의 채택을 가속화하는 핵심 촉매이다.

이번 스테이블코인의 등장이 마치 과거 은행권에게 MMF의 등장처럼 다가올 수 있기 때문에, 이번에도 은행권의 스테이블코인 산업에 대한 반발이 굉장히 극심할 것으로 보이지만, 스테이블코인은 막을 수 없는 흐름이며, 장기적으로 금융의 성장 측면에서 보았을 때 스테이블코인 이자 지급은 불가피할 것으로 생각된다.

What Happened?

한국 정부의 크립토 거래소에 대한 규제 프레임워크가 빠르게 윤곽을 드러내고 있다. 금융위원회는 3월 4일 디지털자산기본법 정부 검토안의 주요 내용을 논의했다. 기존 가상자산이용자보호법(1단계)이 이용자 보호와 불공정거래 규제에 집중했다면, 2단계 입법인 디지털자산기본법은 거래소 인가제 전환, 발행·공시 규율, 스테이블코인 규제, 거래소 지배구조까지 아우르는 법안이다. 현재 여당과 금융위 간 막바지 당정협의가 진행 중이며, 이르면 2026년 하반기 입법이 예상된다.

신설 법안에는 디지털자산기본법에 시장조성(마켓메이킹) 행위를 합법화하는 규정이 포함될 계획이다. 현행 법안에는 시장조성자 제도에 대한 예외 규정이 없어, 모든 유동성 공급 행위가 시세조종으로 처벌받을 수 있는 구조였다. 이에 금융위는 업비트, 빗썸 등 거래소가 전문 기관투자사에 시장조성을 위탁하는 방식을 검토 중이다.

한편, 금융위는 가상자산거래소의 대주주 소유 지분을 20%로 제한하는 내용을 디지털자산기본법에 포함할 것으로 알려졌다. 금융위와 민주당 디지털자산 TF는 3월 3일 거래소 대주주 지분 제한 상한을 20%로 합의했다. 유예기간은 법 시행 후 3년이며, 시장 점유율이 특정 기준(20% 추정)에 미달하는 거래소에는 추가 3년을 부여해 최장 6년까지 유예가 가능하다. 합산 점유율이 90% 안팎인 업비트와 빗썸은 3년 안에 지분을 정리해야 하고, 코인원·코빗·고팍스는 6년의 여유를 확보할 것으로 보인다.

Researcher’s Comment

이번 디지털자산기본법으로 추진되는 조치들(인가제 전환, 마켓메이킹 제도화, 대주주 지분 제한, 공시 의무화)은 전반적으로 금융 당국이 거래소에 대한 통제력을 높이는 방향이다. 거래소를 민간 기업에서 공적 인프라로 재정의하고, 그에 상응하는 규율 체계를 부여하겠다는 것이 금융위의 일관된 논리다.

신설될 제도 중에서 마켓메이커 제도의 경우에는 지금까지 부재했다는 것은 오히려 이례적이다. 한국 거래소는 마켓메이킹의 부재로 인해 구조적으로 유동성이 얇고, 신규 상장 시 매수 물량을 시장이 자연적으로 흡수해야 하는 구조가 유지되었다. 이는 ‘김치 프리미엄’이 비정상적으로 확대되는 원인 중 하나이기도 하다.

마켓메이킹 허용 이후, 김치 프리미엄은 앞으로 축소될 가능성이 높다. 이에 따라 신규 상장 시 한국 시장의 비정상적 프리미엄을 기대하던 프로젝트의 상장 전략도, 김프를 활용해 수익을 내던 차익거래자의 플레이북도 재조정이 불가피할 수 있겠다. 다만, 애초 한국 거래소만의 예외적인 시장 현상이었다는 것을 감안한다면, 이는 시장이 정상화되는 과정에 가깝다.

반면 대주주 지분 제한은 의문이 남는다. 금융위는 크립토 거래소를 한국 거래소(KRX)와 유사한 시장 인프라로 재정의하고 소수 주주의 과도한 지배력을 분산해야 한다는 입장이다. 다만 미국 나스닥, NYSE 등 해외 주요 거래소에는 이와 같은 인위적인 지분 소유 한도가 존재하지 않으며, EU, 싱가포르 등 주요국은 거래소 대주주 지분율을 일률적으로 제한하기보다는 적격성 심사를 통해 관리한다. 이러한 점에서 갈라파고스 규제라는 비판은 타당하게 들린다.

특히 거래소의 사업 확장 가능성에 대한 우려가 제기된다. 한국의 금융 당국은 이미 수년간 거래소의 설립 및 운영에 대해 높은 수준의 규제 장벽을 쌓아왔다. 실명계좌 발급 요건, ISMS 인증, VASP 신고제, 불공정거래 감시 의무 등 사실상 인가제에 준하는 규제가 작동하고 있는 상황이다. 이 위에 사후적으로 창업주의 지분을 강제로 분산시키는 것은, 시장 건전성과 무관하게 경영권을 박탈하는 효과를 낳으며, 거래소가 자체적으로 사업을 확장하거나 시장 경쟁을 통해 성장해 나갈 유인 자체를 훼손한다.

거래소와 규제 당국의 협의에 있어 코인베이스는 참고할 만한 선례를 남기고 있다. 코인베이스 이사회는 GENIUS Act와 Clarity Act 등 핵심 법안의 입법 과정에 참여해 왔으며, 스테이블코인 이자 지급 허용을 놓고 은행 업계와 충돌하면서도, 의회 양당과의 소통 채널을 유지하며 산업과 규제 간의 협의 구조를 만들고 있다. 이처럼 규제 당국과의 소통이 뒷받침되었기에 코인베이스는 베이스(Base)부터 기관 커스터디, 인수 행보(Deribit, Echo), 벤처 투자까지 산업 전범위의 리더십을 형성해나갈 수 있었다. 앞으로 한국 거래소가 지분 분산이 강제되는 구조에서 이러한 수준의 의사결정을 유연하게 내릴 수 있을지는 의문이 크게 남는다.

Crypto

Institution

Tech

Investment

Asia

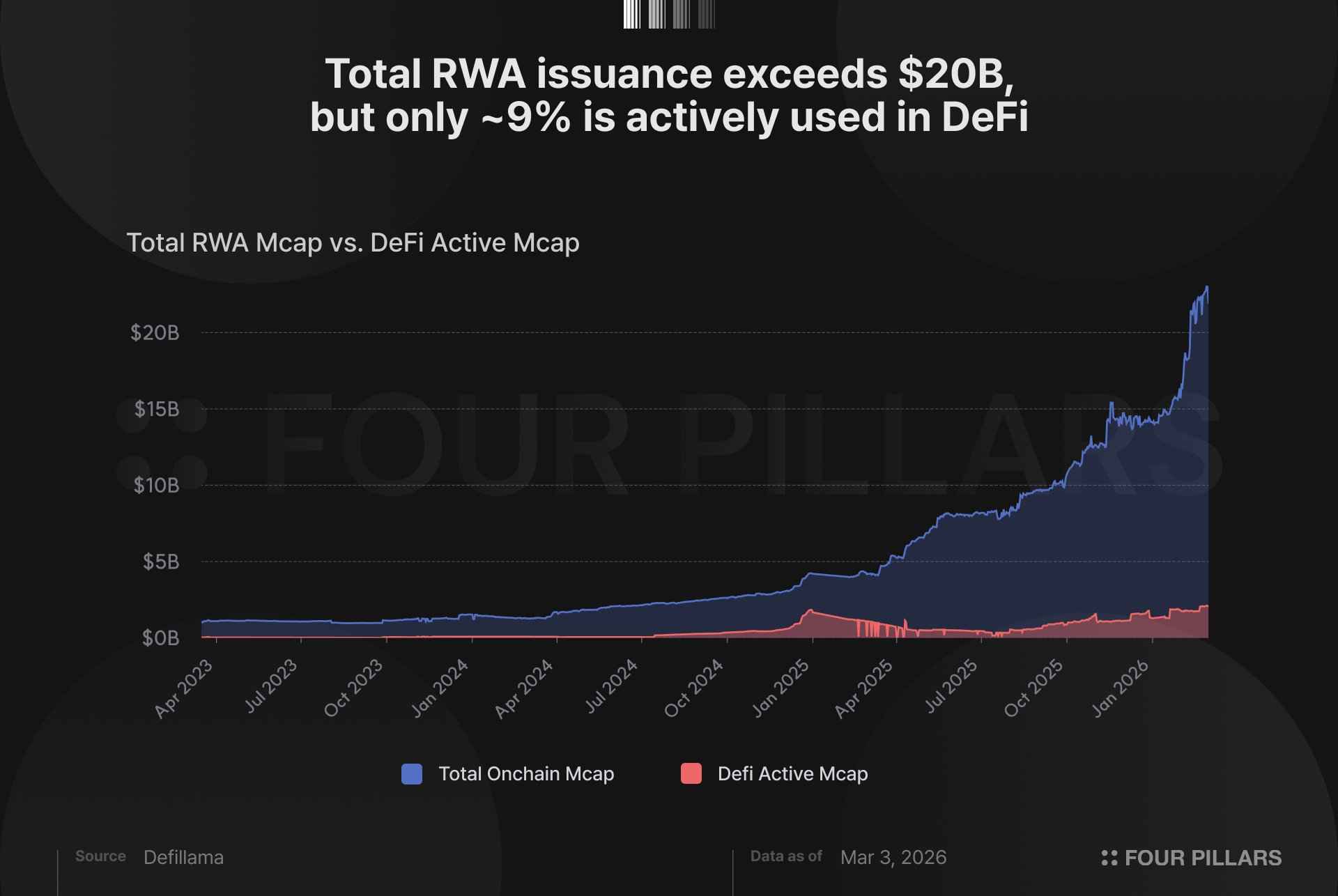

온체인 RWA 시가총액은 약 220억 달러에 도달했지만, 그중 약 21억 달러만 DeFi에 사용되고 있다. 이는 약 9.4%의 활용률이다.

토큰화된 미 국채(T-Bills)와 금이 RWA 발행의 대부분을 차지하지만, 대부분의 토큰은 DeFi 컴포저빌리티 없이 유휴 상태로 머물러 있다.

발행된 RWA와 DeFi에서 실제로 사용되는 RWA 사이의 약 200억 달러 규모 격차는 현재 크립토 시장에서 가장 큰 미개척 기회다.

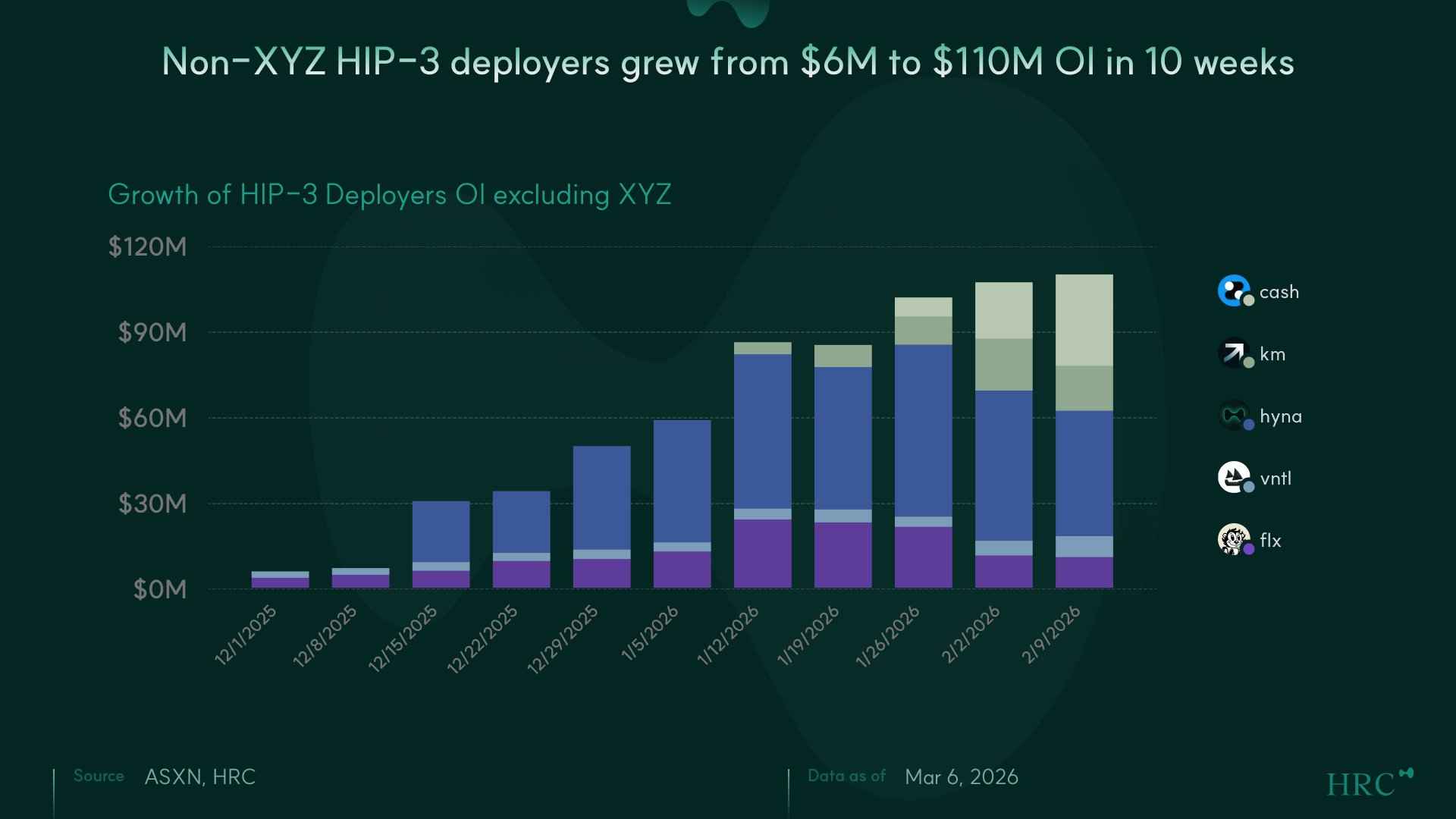

trade.xyz가 HIP-3 거래량의 대부분을 차지하고 있지만, 비-XYZ 디플로이어들의 OI는 10주 만에 600만 달러에서 1억1천만 달러로 성장했으며, 주간 최대 거래량은 22억 달러에 도달했다.

Dreamcash는 신규 디플로이어 중 가장 두드러진 프로젝트다. 3주 전에 출시되었지만 이미 주간 최대 약 11억 달러의 거래량을 기록하고 있다. 거래량 증가가 OI 증가보다 빠르다는 점은 단순 포지션 보유가 아니라 실제 거래 수요가 활발하다는 것을 의미한다.

Hyperliquid의 24시간 7일 구조는 HIP-3가 COMEX 대비 구조적 우위를 가지게 한다. COMEX가 주말에 거래를 중단하는 동안, HIP-3는 SILVER와 GOLD 퍼페추얼에서 지속적으로 의미 있는 거래량을 처리하며 원자재 시장에서 상시적인 리스크 이전 수요가 존재함을 보여준다.

토큰은 주식이 아니다. EV/Protocol Revenue (프로토콜 수익)가 아닌 EV/Holder Revenue (홀더들에게 실질적으로 귀속되는 수익)를 사용해야 하며, 두 지표 사이의 괴리는 상당히 클 수 있다.

수익 귀속 비율(Accrual Ratio), 즉 프로토콜 수익 중 실제로 토큰 보유자에게 도달하는 비율은 핵심 진단 지표로, 본 분석 대상 내에서 25%에서 100%까지 분포한다.

모든 토큰 ’희석(dilution)’이 동일한 성격을 갖는 것은 아니다. 팀 보상은 비용이므로 밸류에이션 멀티플에 반영해야 하는 반면, 투자자 매도는 시장 이벤트이므로 멀티플 밖에서 처리해야 한다.

트레저리 청구 할인율(Treasury Claim Discount)의 핵심은 ’트레저리에 무엇이 있는가’가 아니라 ’홀더가 그것을 인출할 권한이 있는가’에 있다.

본 프레임워크는 프로토타입이다. 엑셀 파일을 첨부하였으니, 자유롭게 개선해주시기 바란다.