일본은 여전히 현금 사용 비중이 높은 시장이지만, 동시에 세계에서 가장 선구적이고 체계적인 암호화폐 규제 프레임워크를 구축해왔다. 이러한 규제 명확성은 기업들에게 불확실성을 제거하고, 거래소, 스테이블코인, 토큰화 등 다양한 영역에서 사업을 안정적으로 확장할 수 있는 최적의 환경을 제공한다.

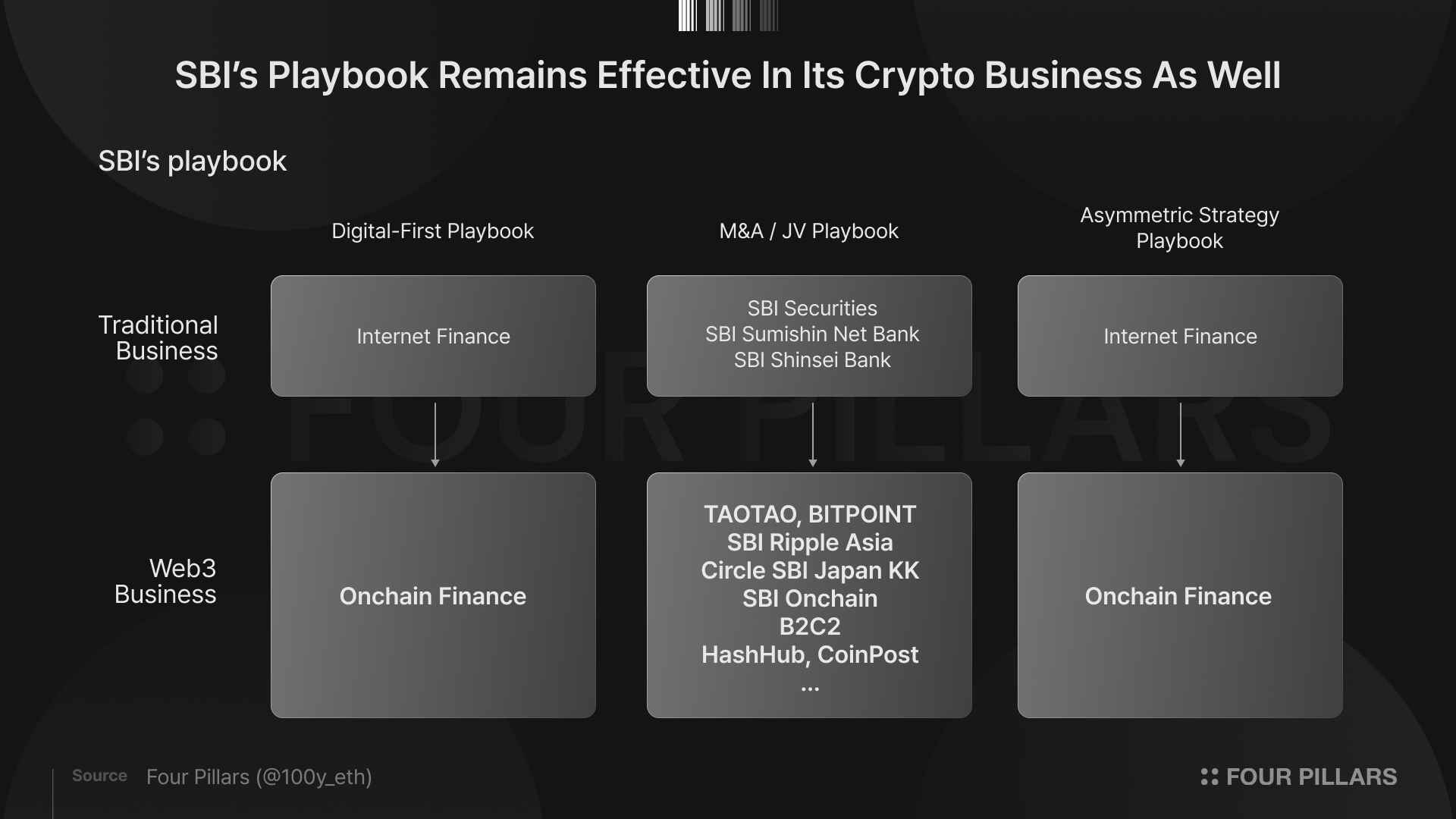

SBI는 인터넷 기반 금융에서 출발한 digital-first DNA와, M&A 및 JV를 통한 플랫폼 확장 전략, 그리고 정면 경쟁을 피하고 새로운 시장을 선점하는 비대칭 전략을 기반으로 성장해왔다. 이러한 플레이북은 암호화폐 사업에서도 그대로 적용되며, 거래소, 마켓메이킹, 스테이블코인, 토큰화 등 전 영역으로 빠르게 확장하는 원동력이 되고 있다.

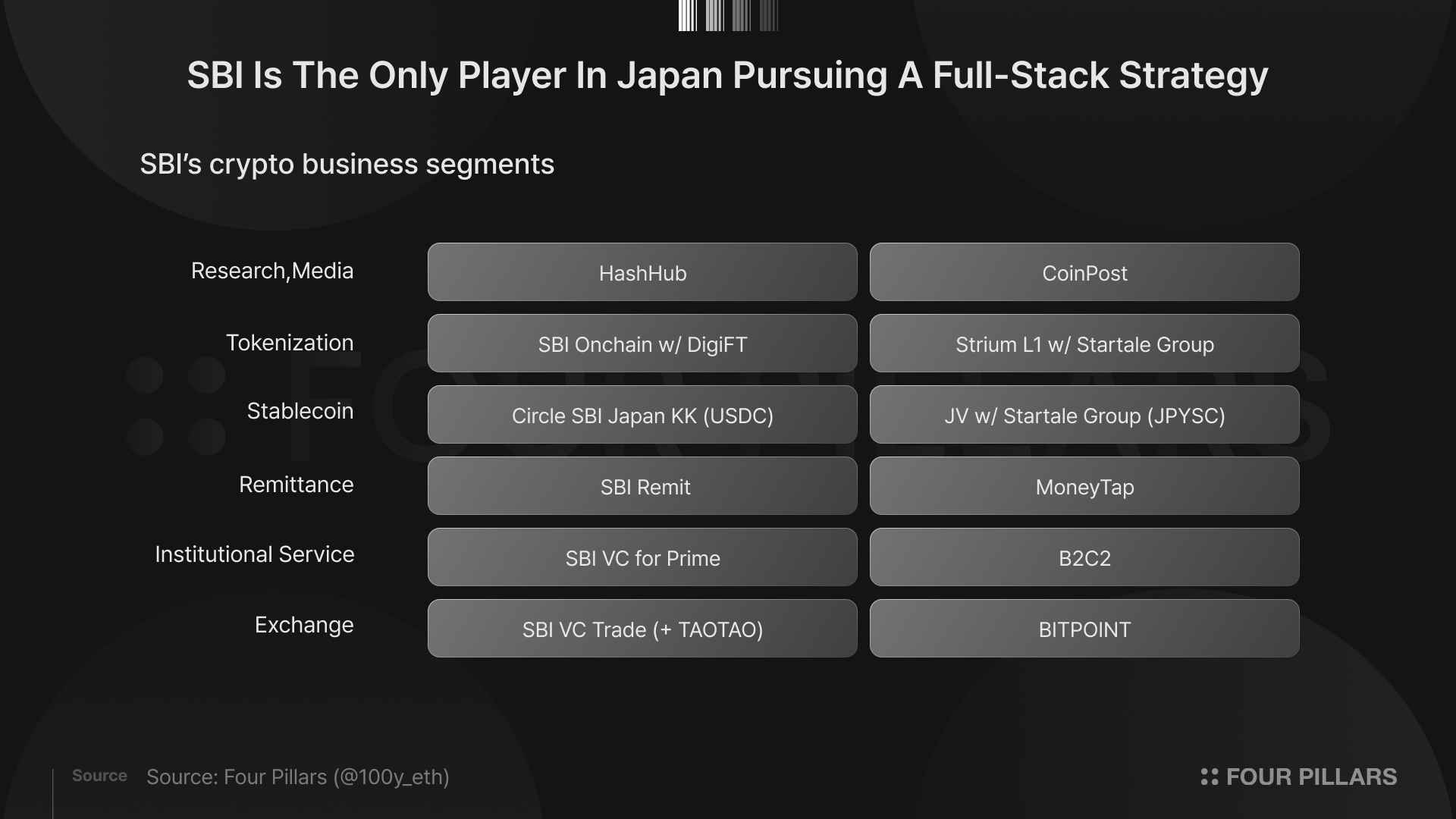

MUFG, SMBC 등 메가뱅크들이 인프라나 결제 등 특정 영역에 집중하는 것과 달리, SBI는 거래소를 중심으로 유동성, 결제, 투자, 토큰화까지 연결하는 풀스택 전략을 구축하고 있다. 이를 통해 SBI는 일본 내에서 단순한 암호화폐 사업 참여를 넘어 전통 금융과 디지털 자산을 통합하는 새로운 금융 인프라를 설계하는 핵심 플레이어로 자리매김하고 있다.

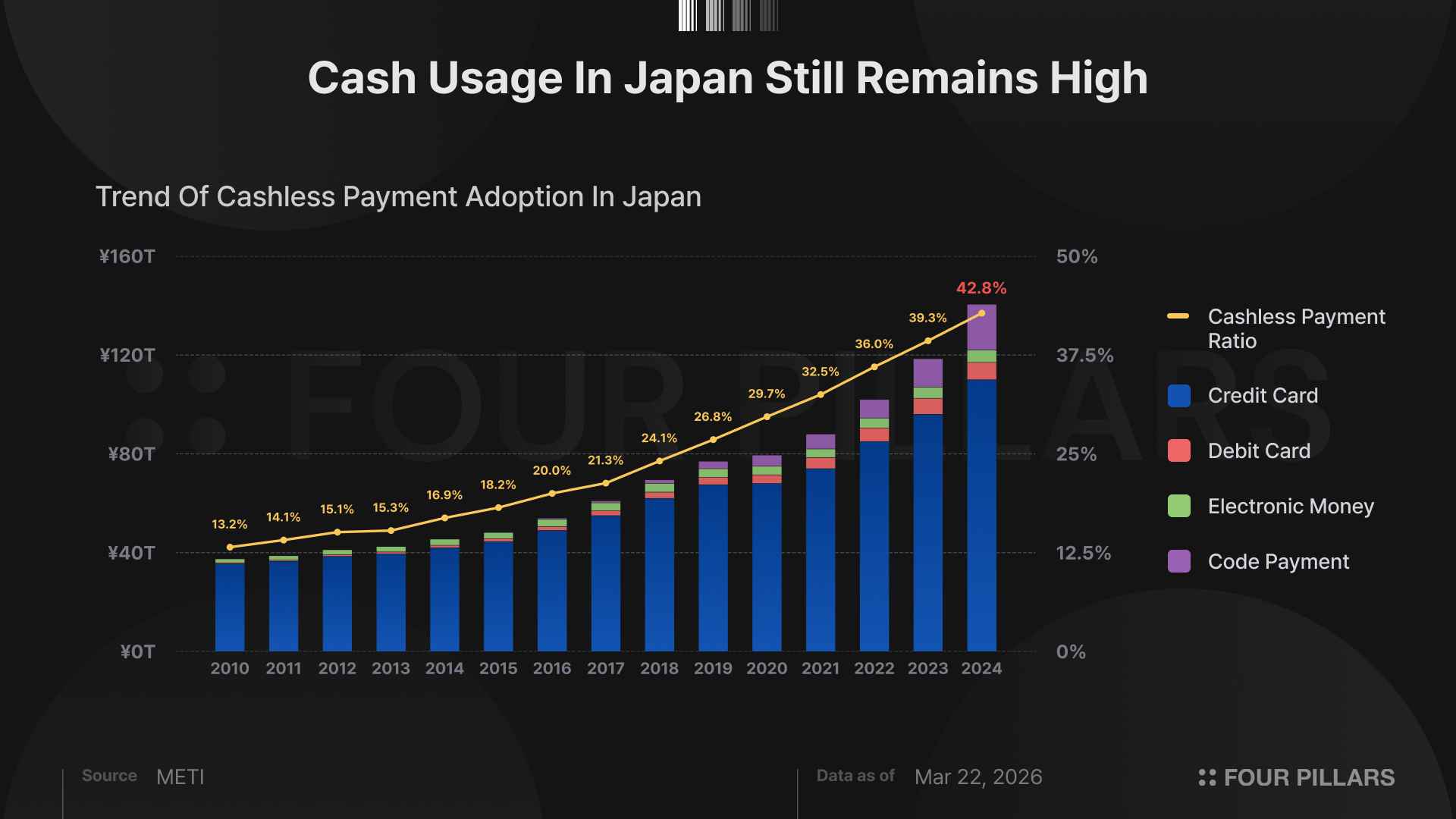

도쿄의 화려한 야경과 높은 빌딩. 많은 사람들은 일본을 첨단 기술과 고도로 발전한 금융 시장의 나라로 생각한다. 실제로 일본의 금융 시장은 미국과 중국에 이어 세계 3위 규모를 자랑할 만큼 거대한 경제를 기반으로 하고 있다. 하지만 이러한 이미지와는 달리, 일본의 일상생활에는 흥미로운 특징이 하나 있다. 바로 현금 사용 비중이 여전히 매우 높다는 점이다.

일본의 경제산업성(Ministry of Economy, Trande and Industry; METI)에 따르면 2024년 일본의 비현금(cashless) 결제 비율은 42.8%로, 이는 매 해 꾸준히 증가하고 있지만, 반대로 여전히 일본의 현금 결제 비율은 57.2%에 달한다. 일본의 옆 나라인 중국, 한국의 경우 비현금 결제가 80% 이상인 것을 감안하면, 일본은 거대한 금융 시장을 기반으로 하고 있음에도 불구하고 아직까지 소비자들의 금융 기술 채택률이 매우 낮다는 것을 알 수 있다.

일본에서 현금 결제 비율이 높은 이유에는 여러 사회적, 문화적 요인이 복합적으로 작용한다. 첫 번째 요인은 낮은 인플레이션율이다. 일본은 버블 경제 붕괴 이후 약 30년 동안 저물가와 디플레이션이 지속되어 왔다. 그 결과, 현금을 보유하고 있어도 화폐 가치가 크게 하락하지 않는다는 인식이 형성되었고, 이는 현금 사용을 유지하는 요인으로 작용하였다. 두 번째 요인은 고령화 사회라는 점이다. 일본은 고령 인구 비율이 매우 높은 국가이며, 일반적으로 고령층일수록 새로운 결제 방식이나 디지털 기술의 도입에 상대적으로 소극적인 경향이 있다. 이러한 인구 구조 역시 일본에서 현금 결제 비율이 높게 유지되는 데 영향을 미치고 있다.

위에서 살펴보았듯이 일본은 현금 사용 비율이 굉장히 높은 나라이다. 그러나 역설적이게도 일본은 세계에서 가장 명확하고 암호화폐 친화적인 규제를 갖고 있기도 하다. 현금은 화폐의 가장 기본적인 형태이며, 암호화폐는 화폐의 가장 혁신적인 형태인 것을 고려하면, 이 얼마나 모순적인가? 일본은 금융 기술의 시장 채택이 느림에도 불구하고 규제가 굉장히 빨리 앞서나가는 재미있는 구조를 가지고 있는 것이다.

암호화폐 관련해서는 일본이 전세계에서 가장 선구적으로 규제를 정립해오고 있다고 해도 과언이 아니다:

2016년 자금결제법 개정(PSA Amendment): 일본은 2016년 세계 최초로 암호화폐를 법적 정의했다. 이의 배경이 되었던 것은 2014년 Mt.Gox 사건이다. 일본 내 암호화폐 거래소였던 Mt.Gox가 약 85만 BTC를 해킹당하면서, 이 사건 이후 일본 정부는 거래소 규제 필요성을 인식하였고 자금결제법(Payment Services Act)를 개정한 것이다. 핵심 개정 내용으로는 1) 가상통화(Virtual Currency)가 법적으로 정의되었으며, 2) 암호화폐 거래소는 반드시 금융청(FSA)에 등록하게 하였고, 3) 거래소 이용자 보호 규정이 추가되었다.

2019년 자금결제법(PSA) 및 금융상품거래법(FIEA) 개정: Mt.Gox 사건에 이어서 2018년에는 코인체크(Coincheck) 거래소가 5억 달러 규모의 해킹을 당하면서, 투자자 보호와 파생상품 규제를 강화하기 위해 PSA와 FIEA 두 가지 법안이 동시에 개정되었다. 참고로 FIEA는 일본의 증권법이다. 해당 개정에서는 거래소의 고객자산 분리보관 의무 강화, 보안 시스템 규제 등 거래소 관련 규제가 강화되었으며, 암호화폐 파생상품 규제 및 ICO/STO 규제 프레임워크가 도입되었다.

2022년 스테이블코인 규제 도입: 일본은 2022년 6월에 세계 최초 수준의 스테이블코인 전용 규제 체계를 도입하였다. 이는 자금결제법 개정을 통해 이루어졌으며, 전자결제수단(Electronic Payment Instruments; EPI)라는 새로운 개념이 도입되었다. 오직 은행, 신탁회사, 송금업자(fund transfer service provider)만 발행 가능한 기관으로 허용되며, 100%의 준비금 보유가 강제된다. 스테이블코인을 유통하려는 사업자 또한 FSA에 등록하는 것이 필수이다.

2023년 FATF 트래블룰 시행: 트래블룰은 국제 자금세탁 방지 기준 중 하나로, 암호화폐 송금 시 송금인과 수취인의 정보를 함께 전송하도록 요구하는 규칙으로, AML/CFT를 준수하기 위함이 목적이다. 일본은 범죄수익 이전방지법(Act on Prevention of Transfer of Criminal Proceeds)을 개정하면서, 이 법에 따라 일본의 모든 가상자산 사업자(VASP)는 트래블룰을 준수하도록 하였다.

이외에도 2025년에 자금결제법이 추가 개정되며 스테이블코인뿐만 아니라 암호화폐 중개업 라이센스가 신설되었고, 정부가 거래소에게 자산을 일본 내에 보관하도록 명령 가능하게 바뀌었다. 최근에는 암호화폐 규제를 PSA에서 FIEA로 옮기는 것을 공식적으로 추진 중인데, 일본 정부는 크립토를 결제수단이 아니라 투자상품으로 보고 증권 규제 틀을 적용하고자하는 방향성을 엿볼 수 있다.

일본은 수 년 동안 암호화폐와 관련된 규제를 PSA와 FIEA 개정을 통해 단계적으로 도입해왔다. 즉, 일본의 암호화폐 시장은 “이제 허용할 것인가”를 논하는 단계는 이미 지났으며, 지금의 쟁점은 암호화폐와 전통금융과의 접점을 어떻게 제도권 안에서 넓힐 것인가에 가깝다. 이러한 일본 정부/의회의 방향성은 일본 내의 수 많은 기업들이 암호화폐 관련 사업을 영위함에 있어 규제 명확성을 제공한다.

실제로 일본가상화폐거래업협회(JVCEA)에 따르면 2026년 3월 기준 일본 내의 암호화폐 거래소는 SBI VC Trade, Line BITMAX 등을 포함하여 총 32개나 존재하며, 2026년 1월에는 월간 현물거래대금이 1조5,444억엔을 기록할 정도로 암호화폐 거래소 생태계가 굉장히 활성되어있다.

또한 일본은 거래소 생태계만 활성화된 것이 아니라, 다양한 전통 대기업들의 블록체인 산업 참여도 활발하다. 소니(Sony), SBI 홀딩스, 라인(LINE), SMBC, MUFG, NTT 그룹, 라쿠텐(Rakuten) 등 수 많은 거대 기업들이 명확한 암호화폐 규제를 기반으로 다양한 사업을 전개하고 있다. 이는 일본의 암호화폐 산업이 과거 암호화폐 거래소 위주의 리테일 거래 시장에서, 제도권 금융상품, 결제 인프라로 넘어가는 전환 구간에 있다는 것을 의미한다.

이러한 대 전환기 속에서 일본 암호화폐 시장 내에서 가장 눈여겨보아야할 플레이어는 단연코 SBI 그룹이다. SBI 그룹은 2016년부터 bitFlyer 거래소에 투자했을만큼 그 누구보다도 암호화폐 관련 사업에 관심을 빠르게 가지기 시작했다. 그 이후에도 SBI 그룹은 리플(Ripple), R3, 서클(Circle)과 협업해오고, B2C2, BITPoint, TaoTao, CoinPost, HashHub 등 다양한 암호화폐 관련 기업들을 인수해오며, 일본에서 그 어떤 플레이어보다도 오랫동안 꾸준히 공격적으로 암호화폐 사업을 확장해오고 있다.

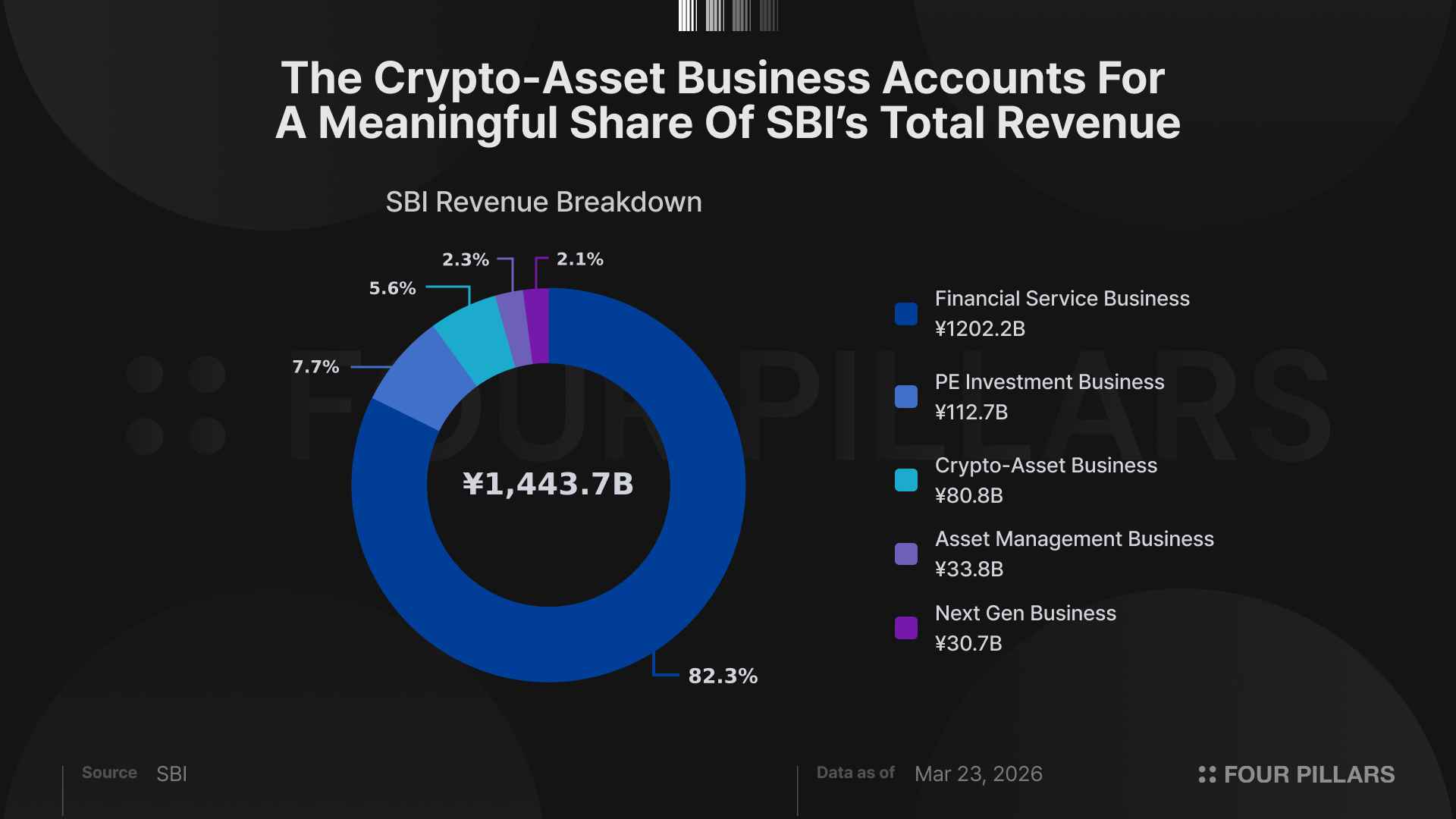

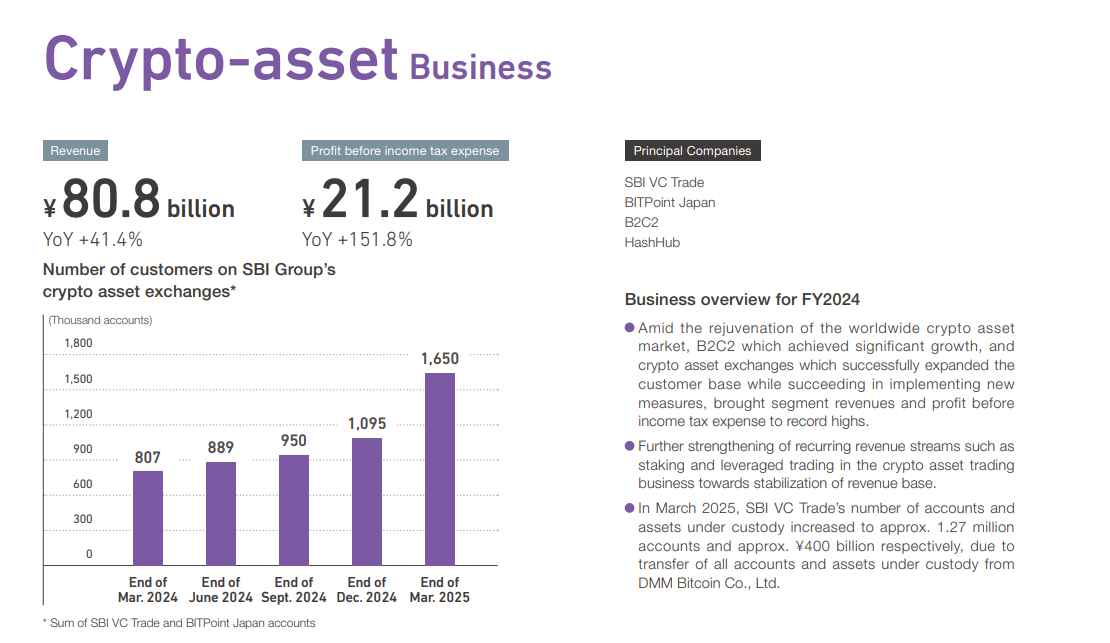

2025년 SBI 그룹의 크립토 사업 매출은 약 808억 엔으로, 세전 이익은 212억 엔에 달하며 전년 대비 매출 증가율은 +41.4%이다. SBI 그룹의 2025년 전체 매출이 1.4조 엔 정도임을 감안하면 크립토 사업의 매출이 차지하는 비율은 5.6%으로 상당하며, 이는 SBI 내에서 메인 사업인 금융 서비스와, PE 투자 다음으로 큰 사업임을 확인할 수 있다.

Source: SBI

SBI는 어떤 이유로 이렇게까지 암호화폐에 진심이며, 어떻게 일본 암호화폐 시장에서 가장 영향력 있는 플레이어로 군림할 수 있었을까? 본 글에서는 SBI가 암호화폐 사업에서 지금까지 걸어온 발자취와, 앞으로의 여정을 분석해본다.

2.1.1 SBI의 탄생

SBI는 1999년 7월 일본 도쿄에서 SoftBank Investment Corporation이라는 이름으로 설립되었다. 이 회사는 당시 인터넷 산업에 적극적으로 투자하며 빠르게 성장하던 소프트뱅크 그룹의 금융·투자 부문에서 출발했다.

소프트뱅크는 1981년 손정의(Masayoshi Son)가 설립한 회사로, 처음에는 소프트웨어 유통 사업으로 시작했지만 1990년대 들어 인터넷 기업에 대한 공격적인 투자와 Yahoo Japan 설립 등으로 일본 인터넷 산업의 핵심 기업으로 성장하고 있었다.

이러한 흐름 속에서 소프트뱅크는 인터넷 시대에 맞는 금융 및 투자 사업을 확대하기 위해 별도의 투자 회사를 설립했는데, 그것이 바로 SoftBank Investment Corporation이다. 이 회사의 초기 목적은 인터넷과 IT 기반 기업에 투자하는 벤처캐피털 사업이었다. 즉, SBI는 소프트뱅크 그룹 내에서 인터넷 산업 성장에 투자하는 금융 서비스, 벤처투자 부문으로 출발한 것이다.

SBI의 창업자인 요시타카 키타오(Yoshitaka Kitao)는 당시 소프트뱅크의 CFO로, 소프트뱅크 창업자 손정의와 함께 그룹의 투자 전략을 담당했던 핵심 경영진이었다. 그는 소프트뱅크 내부에서 금융 및 투자 사업을 확대하는 역할을 맡았고, 그 결과 SoftBank Investment를 설립하여 대표이사를 맡게 되었다.

2.1.2 금융 사업 시작: SBI Securities

SBI Securities는 일본의 대표적인 온라인 증권회사로, 현재 SBI Holdings 산하의 핵심 금융 서비스 기업이다. 이 회사의 기원은 1990년대 후반 일본에서 등장한 인터넷 기반 증권 서비스에서 시작된다.

1990년대 초 일본은 버블 경제가 붕괴되면서 정부는 문제를 해결하기 위해 1996년 금융 시스템 개혁을 발표한다. 목표는 자유롭고 공정한 글로벌 금융시장을 구축하는 것이었다. 여기서 금융규제가 크게 완화되었는데, 주요 개정 중 하나는 증권 거래 수수료가 자유화가된 것이다. 과거 일본의 주식 거래 수수료는 정부가 정한 고정요금이었다면, 1994년에는 이것이 부분 자유화, 1999년에는 완전히 자유화되면서 증권사들끼리 수수료 가격 경쟁이 시작되었고, 온라인 증권이 등장하는 계기가 되었다.

이러한 흐름 속에서 소프트뱅크는 인터넷 기술을 활용한 금융 사업에 주목했고, 미국의 온라인 증권회사 ETRADE와 협력해 일본에서 온라인 증권 사업을 추진하게 된다. 그 결과 1998년 소프트뱅크와 ETRADE는 일본에서 ETRADE Japan이라는 합작 구조를 구축하고, 기존 일본 증권사였던 회사를 기반으로 인터넷 증권 사업을 시작했다. 이후 이 회사는 ETRADE Securities라는 이름으로 재편되었으며, 1999년 10월 인터넷을 통한 주식 거래 서비스를 시작하면서 일본 온라인 증권 시장의 초기 사업자 중 하나로 자리 잡았다.

2000년대 초반 들어 소프트뱅크 그룹의 금융 사업 구조가 재편되면서, 온라인 증권 사업 역시 SBI 그룹 중심으로 통합되기 시작했다. 특히 2003년 ETRADE Securities는 ETRADE Japan과 합병되었고, 이를 계기로 SBI 그룹의 핵심 금융 서비스 기업으로 자리 잡게 된다.

이후 회사는 SBI ETRADE Securities라는 이름으로 운영되다가, 2008년 미국 ETRADE 브랜드 사용을 종료하면서 SBI Securities로 사명을 변경하였다. 이를 통해 완전히 SBI 그룹의 증권회사로 자리 잡았으며, 이후 일본 개인 투자자 중심의 온라인 증권 시장에서 빠르게 성장하게 되었다. 현재 SBI Securities는 일본 최대 수준의 온라인 증권사 중 하나로, 개인 투자자 대상 주식 거래와 투자신탁, 채권, 해외주식, IPO 주관 등 다양한 금융 서비스를 제공하고 있다. SBI 그룹이 구축한 인터넷 금융 생태계에서 증권 사업의 핵심 축을 담당하며, 일본 온라인 증권 시장에서 중요한 역할을 하고 있다.

2.1.3 소프트뱅크로부터의 독립

2000년대 초반에 들어서면서 소프트뱅크 그룹의 사업 전략이 변화하기 시작했다. 소프트뱅크는 통신 사업과 글로벌 기술 투자에 더 집중하는 방향으로 전략을 재편했고, 이에 따라 금융 사업은 점차 SBI 중심으로 운영되기 시작했다. 이 과정에서 SBI는 독립적인 금융 그룹으로 발전하기 위한 조직 개편을 추진하게 된다.

이러한 변화의 일환으로 2005년 SoftBank Investment는 사명을 ‘SBI Holdings’로 변경하고 지주회사 체제로 전환하였다. 이는 소프트뱅크 그룹 내의 단순 투자 자회사에서 벗어나 독자적인 금융 그룹으로 성장하기 위한 구조적 전환이었다.

결정적인 전환점은 2006년에 이루어졌다. 그해 8월 소프트뱅크가 보유하고 있던 SBI Holdings의 지분을 모두 매각하면서 양 회사 간의 자본 관계가 완전히 종료되었다. 이 거래를 통해 SBI는 소프트뱅크 그룹에서 완전히 분리되어 독립적인 금융 서비스 그룹으로 자리 잡게 되었다.

소프트뱅크와의 자본 관계는 종료되었지만, 양 회사는 이후에도 일부 사업 협력 관계를 유지했다. 그러나 경영과 지배 구조 측면에서는 완전히 독립된 기업으로 운영되기 시작했으며, SBI는 이를 계기로 인터넷 기반 금융 생태계 구축 전략을 본격적으로 추진하게 되었다.

2.1.4 인터넷 은행 시작: SBI Sumishin Net Bank

2000년대 중반 일본 금융 시장에서는 온라인 금융 서비스의 확대와 함께 지점 중심의 전통적인 은행 모델을 보완할 새로운 형태의 은행이 필요하다는 인식이 커지고 있었다. 이러한 흐름 속에서 SBI Holdings는 인터넷 금융 플랫폼을 확대하려 했고, Sumitomo Mitsui Trust Bank는 안정적인 금융 인프라와 신탁은행 역량을 기반으로 새로운 디지털 금융 사업을 모색하고 있었다.

이 두 회사는 각각의 강점을 결합해 인터넷 기반 은행을 설립하기로 결정했고, 그 결과 2007년 9월 SBI Holdings와 Sumitomo Mitsui Trust Bank가 공동 출자하여 SBI Sumishin Net Bank를 설립하였다.

SBI Sumishin Net Bank는 기존 은행과 달리 지점을 최소화하고 대부분의 금융 서비스를 온라인으로 제공하는 인터넷 전문은행 모델을 채택했다. 이를 통해 예금, 송금, 대출, 주택담보대출 등 다양한 금융 서비스를 인터넷과 모바일 환경에서 제공하며 운영 비용을 낮추고 경쟁력 있는 금리와 서비스를 제공하는 것을 목표로 했다.

이 은행의 설립은 SBI 그룹이 추진해 온 인터넷 기반 금융 생태계 전략의 핵심 단계였다. SBI는 이미 온라인 증권 사업(SBI Securities)을 통해 개인 투자자 금융 서비스를 확대하고 있었으며, 여기에 인터넷 은행을 추가함으로써 증권, 은행, 자산관리 서비스를 연결하는 종합 디지털 금융 플랫폼을 구축하려 했다.

이후 SBI Sumishin Net Bank는 일본 인터넷 전문은행 시장에서 빠르게 성장하며 대표적인 디지털 은행 중 하나로 자리 잡았다. 현재 이 은행은 Rakuten Bank와 함께 일본 인터넷은행 시장을 이끄는 주요 사업자 중 하나로 평가되며, 예금 규모와 고객 기반 기준으로 상위권을 유지하고 있다. SBI Sumishin Net Bank의 연간 매출은 약 1,200억~1,400억 엔 규모로 알려져 있으며, 이러한 성장세를 바탕으로 SBI 그룹의 금융 서비스 사업에서 중요한 축을 담당하고 있다.

2.1.5 전통 은행 확보: SBI Shinsei Bank

SBI Shinsei Bank는 SBI 그룹이 전통적인 상업은행을 확보하기 위해 추진한 중요한 전략적 투자 사례이다. 이 은행의 기원은 일본 금융위기 시기에 구조조정을 거친 금융기관에서 시작되며, 이후 SBI 그룹에 편입되면서 새로운 성장 전략을 추진하게 되었다.

SBI Shinsei Bank의 전신은 1952년에 설립된 Long-Term Credit Bank of Japan(LTCB)이다. 이 은행은 일본 경제 성장기에 장기 금융을 담당하던 주요 금융기관이었지만, 1990년대 일본 자산 버블 붕괴 이후 부실채권 문제가 급격히 증가하면서 심각한 경영 위기에 빠지게 되었다. 결국 1998년 일본 정부는 금융 시스템 안정을 위해 이 은행을 국유화하게 되었고, 이후 구조조정을 거쳐 새로운 형태의 은행으로 재출범하게 된다.

이후 2000년 미국 투자회사 Ripplewood Holdings가 이끄는 투자자 그룹이 은행을 인수하면서 LTCB는 ‘Shinsei Bank’라는 이름으로 새롭게 출범하였다. 새로운 경영진은 외국 금융기관 출신 인사들로 구성되었고, 리테일 금융과 투자은행 기능을 확대하며 일본 금융시장에 다시 진입했다. 이후 2004년 도쿄증권거래소에 상장하면서 민간 금융기관으로 자리 잡았다.

그러나 이후 글로벌 금융위기와 일본 금융시장 경쟁 심화로 인해 Shinsei Bank는 장기적인 성장 전략을 새롭게 모색해야 하는 상황에 놓였다. 이러한 상황에서 SBI Holdings는 기존에 구축한 증권, 인터넷은행, 자산운용 사업과 시너지를 낼 수 있는 전통 은행을 확보하기 위해 Shinsei Bank 인수를 추진하게 된다.

그 결과 2021년 SBI Holdings는 공개매수를 통해 Shinsei Bank의 지분을 확보하며 최대 주주가 되었고, Shinsei Bank는 SBI 그룹의 계열사로 편입되었다. 이후 그룹 통합 전략에 따라 2023년 은행의 사명을 ‘SBI Shinsei Bank’로 변경하며 SBI 그룹의 핵심 은행 계열사로 자리 잡게 되었다.

현재 SBI Shinsei Bank는 개인 금융, 기업 금융, 소비자 금융 등을 제공하는 일본의 중견 상업은행으로 평가된다. 총자산은 약 10조 엔 규모로 일본의 대형 메가뱅크(MUFG, SMFG, Mizuho)에는 미치지 못하지만, SBI 그룹의 디지털 금융 플랫폼과 결합해 새로운 금융 생태계를 구축하는 핵심 은행으로 활용되고 있다.

이처럼 SBI Shinsei Bank의 편입은 SBI가 기존의 증권(SBI Securities)과 인터넷은행(SBI Sumishin Net Bank) 중심의 금융 사업을 넘어, 전통 상업은행까지 포함하는 종합 금융 그룹으로 확장하는 중요한 단계가 되었다.

SBI가 성장해온 발자취를 살펴보면, 사업 확장 과정에서 이들이 어떤 플레이북을 활용해 왔는지에 대한 공통된 인사이트를 얻을 수 있다.

첫 번째는 디지털 퍼스트 전략이다. SBI는 지금까지 거의 모든 사업을 인터넷 기반 금융 서비스로 시작했다. SBI Securities, SBI Sumishin Net Bank, SBI Insurance는 각각 온라인 증권, 인터넷 은행, 온라인 보험이며, SBI의 핵심 전략은 인터넷 금융 플랫폼으로 거듭나는 것이다. 애초에 SBI가 인터넷 기술 기업에 투자를 하기 위해 탄생한 기업인만큼, 그 DNA를 계속 지키고 있는 것이다.

두 번째는 인수(M&A)와 합작(JV)을 통한 플랫폼 확장 전략이다. SBI는 새로운 사업을 시작할 때 처음부터 내부에서 만드는 경우보다 인수와 합작 방식을 많이 사용한다. SBI Securities의 전신은 미국의 E*TRADE와 합작법인이며, SBI Sumishin Net Bank의 경우 Sumitomo Mitsui Trust와의 합작법인이고, SBI Shinsei Bank의 경우는 지분 인수의 결과이다. SBI는 전략적인 인수와 합작 법인 설립을 통해 초기 투자 비용을 감소하고, 기존 고객 기반을 활용하는 전략을 펼친다.

세 번째는 정면 경쟁 대신 우회 전략이다. SBI는 일본 금융 시장에서 거대한 플레이어 중 하나이지만, 일본의 메가뱅크들(MUFG, SMBC, Mizuho)보다는 규모가 작은 것이 사실이다. 그래서 SBI는 이들과 정면 경쟁을 하기보다는, 인터넷 기술이 급격하게 발전할 때 온라인 금융 플랫폼을 만드는 것과 같이 새로운 시장을 먼저 선점하는 쪽으로 사업을 확장해왔다.

최근 SBI의 사업 확장 행보를 보면 심상치 않다. 특히 위에서 언급한 세 가지 플레이북이 동시에 작용하고 있는 사업 분야가 있으니 바로 블록체인과 암호화폐이다.

SBI가 암호화폐와 블록체인 분야에 적극적으로 투자하고 사업을 확대하는 배경에는 기술 혁신에 대한 관심과 함께 일본 금융시장 내에서의 전략적 위치가 동시에 작용하고 있다. 즉, 단순히 새로운 금융 기술을 도입하는 수준을 넘어 기존 금융 질서에서의 경쟁 구도를 바꾸기 위한 전략이라는 성격이 강하다.

플레이북 1: 우선 SBI는 창립 초기부터 인터넷 기반 금융 서비스를 중심으로 한 금융 생태계 구축 전략을 추진해 왔다. 증권(SBI Securities), 인터넷은행(SBI Sumishin Net Bank), 자산운용, 보험 등 다양한 금융 서비스를 온라인 플랫폼으로 연결하며 디지털 금융 기업으로 성장했으며, 이러한 구조 속에서 블록체인 기술은 금융 거래를 더욱 효율적으로 만들 수 있는 핵심 기술로 인식되었다. SBI는 국제 송금, 결제, 자산 거래 등 금융 인프라 전반을 디지털화할 수 있는 기술로 블록체인을 주목했고, 비교적 이른 시기부터 관련 투자와 사업을 확대하기 시작했다.

플레이북 2: 특히 SBI가 블록체인 분야에 본격적으로 진출하게 된 중요한 계기는 미국 핀테크 기업 Ripple과의 협력이었다. SBI는 2016년 Ripple Labs에 투자해 약 9% 지분을 보유한 주요 투자자가 되었으며, 같은 해 Ripple과 합작으로 SBI Ripple Asia를 설립해 일본과 아시아 지역에서 블록체인 기반 송금 네트워크를 구축하는 사업을 추진했다. 이 사업은 기존 국제 송금 시스템보다 빠르고 비용이 낮은 결제 인프라를 구축하는 것을 목표로 하고 있으며, 일본 은행들과의 협력 네트워크를 통해 실제 금융 서비스에 적용되고 있다.

이외에도 SBI는 블록체인 거래소, 웹3 미디어 기업, 블록체인 리서치 기업, 스테이블코인 기업 등 다양한 기업을 투자, 인수, 합작법인을 설립하면서 공격적으로 블록체인 사업을 확장해나가고 있다.

플레이북 3: SBI가 디지털 자산 분야에 적극적인 이유는 기술적 가능성뿐만 아니라 일본 금융 시장에서의 경쟁 구조와도 관련이 있다. 일본 금융 산업은 미쓰비시 UFJ, 스미토모 미쓰이, 미즈호와 같은 ‘메가뱅크’들이 자산 규모와 기업 금융 네트워크를 기반으로 시장을 지배하고 있다. 이에 비해 SBI는 증권, 인터넷은행, 자산운용 등 다양한 금융 사업을 보유하고 있지만 전통적인 대형 은행과 같은 규모의 금융 인프라를 가진 그룹은 아니었다. 이러한 구조적 한계를 극복하기 위해 SBI는 기존 금융 시스템과 직접 경쟁하기보다 디지털 금융과 블록체인 기반 금융 시장을 선점하는 전략을 선택했다.

이 전략의 일환으로 SBI는 암호화폐 거래소 운영, 디지털 자산 투자, 스테이블코인 사업, 블록체인 기반 채권 발행 등 다양한 사업을 추진하고 있으며, 최근에는 디지털 자산 플랫폼 기업 투자와 글로벌 암호화폐 사업 확장에도 적극적으로 나서고 있다. 이러한 활동은 단순한 투자 차원을 넘어 디지털 자산을 기존 금융 시스템과 연결하는 새로운 금융 인프라 구축을 목표로 하고 있다.

결국 SBI가 암호화폐와 블록체인 분야에 적극적인 이유는 두 가지 전략적 목표가 결합된 결과라고 볼 수 있다. 첫째는 블록체인을 차세대 금융 인프라로 활용해 금융 서비스의 효율성을 높이려는 기술적 접근이며, 둘째는 기존 금융 시장에서 상대적으로 불리했던 경쟁 구조를 바꾸기 위해 디지털 금융과 디지털 자산 시장에서 새로운 성장 동력을 확보하려는 전략적 선택이다. 이러한 전략을 통해 SBI는 전통 금융과 디지털 자산을 연결하는 차세대 금융 플랫폼 기업으로 자리 잡으려 하고 있다.

SBI는 암호화폐 비즈니스 중에서도 거래소, 채굴, RWA 토큰화, 마켓메이킹, 미디어 등 수 많은 사업을 영위하고 있다. 이를 이해하기 위해서는 암호화폐 부문에서 SBI가 어떻게 사업을 확장해왔는지 살펴보는 것이 중요하며, SBI의 주요 암호화폐 사업 연혁은 아래와 같다.

(2016.01) Ripple Labs에 전략적 투자

(2016.04) 일본 암호화폐 거래소 bitFlyer에 투자

(2016.04) R3 블록체인 리서치 컨소시엄 가입

(2016.05) Ripple Labs와 합작으로 SBI Ripple Asia 설립

(2016.10) SBI가 100% 자회사로 암호화폐 거래소 운영 기업인 SBI Virtual Currencies 설립

(2017.05) R3에 투자

(2017.08) 자회사 SBI Crypto를 통해 해외 데이터센터에서 암호화폐 채굴 시작

(2017.09) 일본 FSA에 가상자산 거래소 사업 등록 완료

(2017.10) SBI의 글로벌 디지털 자산 사업을 총괄하는 기업인 SBI Digital Asset Holdings (SBI DAH) 설립

(2018.01) SBI AI & Blockchain Fund 설립

(2018.06) 암호화폐 거래소 서비스인 SBI VC Trade 공식 출시

(2018.08) R3에 추가 투자 진행하여 R3의 최대 외부 주주로 등극

(2018.10) Ripple 기반의 P2P 송금앱인 MoneyTap 출시

(2019.01) R3과 합작으로 SBI R3 Japan 설립

(2019.03) 채굴칩을 제조하는 SBI Mining Chip Co., Ltd. 설립 발표

(2019.09) Nomura와 함께 증권 토큰 발행 플랫폼 Boostry 설립에 참여

(2019.11) 글로벌 토큰화 플랫폼 Securitize 투자

(2020.04) 싱가포르 기반 기관용 디지털 자산 기업 SBI Digital Markets 설립

(2020.07) 영국의 암호화폐 마켓메이커 B2C2 투자

(2020.10) 일본 암호화폐 거래소 TAOTAO 지분 100% 인수

(2020.12) 스위스 증권 거래소 그룹인 SIX와 싱가포르 기반 암호화폐 거래소 AsiaNext 설립 추진

(2020.12) 영국의 암호화폐 마켓메이커 B2C2 지분 약 90% 인수 후 자회사로 편입

(2021.03) SBI Crypto Mining Pool 서비스 출시

(2021.07) 필리핀의 핀테크 플랫폼인 Coins.ph와 함께 XRP 기반 일본-필리핀 송금 시스템 출시

(2021.09) AsiaNext JV 공식 설립 (SBI Digital Asset Holdings + SIX)

(2021.12) 싱가포르 기반 암호화폐 거래소인 Coinhako 투자

(2021.12) SBI VC Trade와 TAOTAO 거래소 통합

(2022.05) 일본의 암호화폐 거래소 BITPOINT 지분 51% 인수

(2022.08) 러시아 시베리아에 있던 비트코인 채굴 사업 철수

(2023.02) 일본의 블록체인 리서치 기업 HashHub 지분 100% 인수

(2023.02) 일본의 암호화폐 거래소 BITPOINT의 남은 49% 지분 완전 인수

(2023.09) AsiaNext의 MAS 승인

(2023.11) 미국 최대 규모 스테이블코인 발행사 Circle과 MOU 체결

(2024) SBI VC Trade가 기관 및 기업 대상 크립토 프라임 브로커리지 서비스 "SBIVC for Prime" 출시

(2024.01) AsiaNext의 첫 실제 거래 상품인 암호화폐 파생상품 거래 시작

(2024.04) Franklin Templeton과 일본 crypto ETF 운용 JV 설립 MOU

(2024.09) 일본의 BTC 재무 기업인 Metaplanet과 MOU 체결 및 운영 인프라 제공

(2024.11) 일본의 암호화폐 거래소 DMM Bitcoin의 해킹 발생 이후 SBI VC Trade가 고객의 계정/자산 인수

(2025.03) Circle과 함께 JV 설립 계약 체결

(2025.03) Dojima Exchange에서 Bitcoin Futures 상장 추진

(2025.03) SBI VC Trade가 일본 최초로 USDC 취급 라이센스 획득 및 USDC 유통

(2025.06) Circle에 총 5000만 달러 투자

(2025.08) Ripple이 발행하는 RLUSD 스테이블코인의 일본 유통을 위한 MOU 체결

(2025.08) 웹3 전문 미디어 기업 CoinPost의 과반 지분 인수

(2025.08) 싱가포르 RWA 거래 플랫폼 DigiFT 투자

(2025.08) 일본 최초 크립토 ETF 계획 발표

(2026.08) Staratle Group과 JV 설립 발표

(2025.09) 일본의 BTC 재무 기업 Remixpoint와의 협력 발표

(2025.10) XRP 재무 기업 Evernorth에 2억 달러 투자

(2025.11) DigiFT와 SBI Onchain이라는 JV 설립

(2026.02) SBI가 싱가포르 기반 암호화폐 거래소인 Coinhako 지분 과반 인수 계획 발표

(2026.02) Startale Group과 함께 JPYSC 엔화 스테이블코인 공개

(2026.02) Startale Group과 함께 토큰화 거래를 위한 블록체인인 Strium L1 공개

(2026.03) 블록체인 기반으로 발행되는 기업 채권인 SBI START Bond 발행

(2026.03) SBI VC Trade, USDC 렌딩 서비스 출시

SBI 그룹 내에서 가장 핵심이 되는 암호화폐 사업 중 하나는 일본 내 거래소 사업이다. SBI VC Trade는 2016년에 설립된 SBI Virtual Currencies로부터 시작되었으며, 2018년에 암호화폐 거래 서비스인 VC Trade가 출시되었다. 2020년에는 거래소 사업 확대를 위해 경쟁 거래소인 TAOTAO를 인수하고, 2021년에는 SBI VC Trade와 TAOTAO를 통합시켰다. 2023년에는 BITPOINT라는 다른 일본 거래소도 인수하여 현재는 SBI VC Trade와 BITPOINT 2개의 거래소를 운영하고 있다.

비록 일본에서 가장 큰 암호화폐 거래소로 언급되는 곳은 bitFlyer, CoinCheck, bitbank이지만, SBI VC Trade도 그 다음으로 상위권에 위치한 거래소이며, 2025년 매출은 약 175억엔 정도로 준수한 매출을 발생시키고 있다. 2026년에는 SBI VC Trade가 SBI가 운영하는 다른 거래소인 BITPOINT와 통합될 예정이기에 그 규모는 더 커질 것으로 기대된다.

거래소 운영과 더불어 마켓메이킹 또한 SBI의 크립토 사업 중에서 핵심이되는 비즈니스이다. SBI는 2020년에 글로벌 마켓 메이킹 기업인 B2C2의 지분을 90% 확보하여 자회사로 두었다. B2C2는 2015년에 설립된 영국 기반의 기업으로, 전 세계 금융기관에 크립토 거래 유동성을 공급하는 기업이다.

B2C2의 주요 사업은 아래와 같다:

장외거래(OTC): 기관의 현물, 선물 거래와 대출, 차입을 장외에서 지원한다.

마켓 메이킹: 거래소를 대상으로 시장에 기관급 유동성을 제공한다.

전략적 유동성 파트너: 단순히 유동성 공급만 하는 것이 아니라 프로젝트와 협력하여 초기 유동성 확보부터 안정적인 거래 환경을 제공 및 거래량 증가, 투자자 유입까지 전 파이프라인을 설계한다.

스테이블코인 스왑: B2C2는 기관용 스테이블코인 스왑 인프라인 페니(Penny)를 만들었으며, B2C2가 LP로 작용하여 수 많은 네트워크에 존재하는 다양한 스테이블코인 간 즉시 교환을 제공한다.

B2C2는 일본의 32개의 JVCEA 타입 1 거래소 중 절반과 협업하며 마켓메이킹을 제공하고 있으며, 최근에는 스탠다드 차타드(Standard Chartered)와 협업하여 기관 고객을 대상으로 크립토 거래 인프라를 제공하고 있다. B2C2의 매출은 공개된바가 없지만, 사업의 규모를 생각할 때 SBI 그룹 내의 크립토 사업 매출에 상당히 많은 부분을 차지하고 있을 것으로 예상된다.

거래소, 마켓메이킹, OTC와 같은 핵심 사업 이외에도 SBI 그룹은 웹3 영역에서 다양한 사업들을 전개하고 있다:

스테이블코인: SBI는 Circle과 함께 협업하여 USDC의 유통 창구 역할을 하고 있다. 예를 들어 SBI VC Trade에서 USDC 거래를 일본 최초로 제공하거나, USDC 렌딩 서비스를 출시한다거나, 실생활 USDC 결제/송금 인프라 구축을 추진하고, SBI Shinsei Bank와 협업하여 USDC와 은행 계좌 간 연결도 추진 중이다.

프라임 브로커리지: SBI VC for Prime 서비스는 대규모 크립토 거래를 하는 기업 및 개인을 위한 특화 서비스로, 기관급 거래 환경을 제공하고, 대출, 스테이킹 등 자산운용 서비스도 제공하며, 사업 컨설팅과 같은 사업 지원까지 제공한다.

송금: XRPL 기반으로 SBI Remit이나 MoneyTap과 같은 송금 서비스를 운영하고 있다.

밸리데이터: 메인 사업은 아니지만 SBI는 칸톤(Canton) 네트워크나 XRPL 네트워크에서 밸리데이터 노드를 운영하고 있다.

리서치/컨설팅: SBI는 블록체인 리서치/컨설팅 기업 HashHub를 인수하여 기업, 투자자를 대상으로 리서치와 컨설팅 서비스를 제공하고 있다.

미디어: SBI는 일본에서 가장 널리 알려진 블록체인 미디어 기업인 CoinPost의 과반 지분을 인수하여 미디어 사업도 영위하고 있다.

투자: SBI는 과거부터 Securitize, Ripple Labs, R3, Zodia Custody, B2C2, DigiFT 등웹3 영역에 수 많은 기업에 투자를 해왔다.

SBI 이외에도 일본 암호화폐 시장에선 3대 메가뱅크라고 불리우는 MUFG, SMBC, Mizuho도 암호화폐 사업을 전개하고 있다.

MUFG는 암호화폐 발행과 관리를 위한 인프라에 집중하고 있다. 이를 달성하기 위한 핵심은 MUFG의 계열사인 Mitsubishi UFJ Trust가 만든 Progmat이다. Progmat은 다양한 디지털 자산의 발행, 관리, 결제까지 통합 제공하는 플랫폼이다. Progmat은 이더리움, 아발란체, 폴리곤 등 다양한 블록체인과 전통 금융망을 연결하여 현금, 증권, 부동산, 서비스 등 다양한 자산을 토큰화하는 것을 목표로 한다. 이미 Progmat에서는 39개의 증권 토큰 프로젝트와 4개의 유틸리티 토큰 프로젝트가 운영되고 있으며, 약 330개의 기업이 참여하고 있다.

SMBC는 은행 중심적인 행보를 보이고 있다. SMBC는 Ava Labs, Fireblocks, TIS와 함께 자체 은행 결제 인프라용 코인을 개발할 계획을 밝혔으며, NRI, Nomura, Boostry, DeCurret과 함께 디지털채권과 DCJPY를 교환하는 실험에 참여하는등, 토큰화 자산 결제와 은행 인프라쪽에 중점을 두고 있다.

Mizuho는 메가뱅크 중에서는 가장 소극적인 편에 속한다. 자체적으로 크게 진행하는 암호화폐 사업은 많지 않으며, 컨소시엄의 형태로 MUFG, SMBC와 함께 암호화폐 관련 프로젝트에 참여하는 수준에 그치고 있다.

5.2.1 풀스택 전략

메가뱅크의 행보와 비교했을 때 분명히 SBI의 암호화폐 사업 전략은 차별점이 있다. 인프라에 집중하는 MUFG, 은행 중심적인 행보를 보이고 있는 SMBC와 달리, SBI는 거래소를 중심으로 풀스택 전략을 펼치고 있다.

5.2.2 핵심 사업: 거래소

암호화폐 거래소는 SBI 암호화폐 사업의 중심이다. SBI는 bitFlyer에 투자한 것을 시작으로, 자체적으로 SBI VC Trade를 운영하고 있고, 그 이후에도 TAOTAO와 BITPOINT를 인수할 정도로 거래소 사업에 진심이다. 특히 마켓메이킹/OTC 기업 B2C2, 대형 투자자를 위한 SBI VC for Prime, 그리고 최근 출시한 SBI VC Trade USDC 렌딩 등은 SBI가 암호화폐 거래소를 중심으로 사업을 확장해나가고 있다는 명백한 증거이다.

5.2.3 인수/합작 법인 설립을 통한 공격적인 확장

SBI의 암호화폐 비즈니스는 단순 거래소 및 거래소 관련 사업에만 그치지 않는다. SBI는 앞서 살펴보았던 인수 및 합작 법인 전략을 통해 거래소 이외에도 송금, 스테이블코인, 리서치, 미디어 등과 같은 사업에도 빠르게 영역을 확장하고 있다. SBI의 이러한 행보는 그룹 내 암호화폐 비즈니스를 풀스택으로 빠르게 구축할 수 있는 원동력이 된다.

5.2.4 미래 사업으로써의 토큰화

최근에 들어서 SBI는 토큰화 사업에 굉장히 큰 관심을 가지고 있다. SBI는 최근에 싱가포르 기반 RWA 거래 플랫폼인 DigiFT에 투자하여 SBI Onchain이라는 JV도 함께 설립했으며, Startale Group과 설립한 JV에서는 토큰화 거래를 위한 금융 특화 블록체인인 Strium L1 개발을 추진하고 있기도 하다. 전세계적으로 RWA 시장의 규모가 매우 빠르게 성장하고 있으며, 일본은 이미 토큰화와 관련되어 명확한 규제 프레임워크를 갖추고 있는 만큼, 토큰화 사업은 거래소 사업에 이어 SBI의 차세대 암호화폐 사업으로 성장할 잠재력을 충분히 갖고 있다.

본 리서치에서는 SBI라는 일본의 거대 금융 그룹이 어떻게 성장해왔으며, 왜 암호화폐 사업으로의 확장이 자연스러운 흐름이고, SBI의 주요 암호화폐 사업 영역이 무엇이며, SBI는 어떻게 일본에서 암호화폐 분야에서 풀스택 전략을 통해 독보적인 플레이어로 거듭날 수 있었는지 살펴보았다.

중요한 점은 SBI가 단순히 암호화폐 사업에 “참여”한 것이 아니라, 거래소, 유동성, 결제, 투자, 토큰화까지 이어지는 금융 인프라 전반을 재구성하려 하고 있다는 점이다. 이는 기존 금융기관들이 특정 영역에 집중하는 것과 달리, 디지털 자산 시장 전체를 하나의 플랫폼으로 통합하려는 시도에 가깝다.

앞으로의 관전 포인트는 명확하다:

첫째, 토큰화가 실제 금융시장에 얼마나 빠르게 안착할 것인가이다. 일본은 이미 제도적 기반을 갖추고 있기 때문에, 글로벌 시장 대비 실험과 상용화 속도가 빠를 가능성이 높으며, SBI가 해당 분야에서 선두적인 역할을 할 수 있다.

둘째, 스테이블코인과 은행 시스템의 결합이다. SBI Shinsei Bank와 스테이블코인 등의 연결은 단순한 크립토 사업을 넘어 디지털 현금 인프라 구축으로 이어질 수 있다.

셋째, 글로벌 확장이다. 블록체인은 본질적으로 글로벌 기술이다. SBI는 이미 싱가포르, 유럽, 동남아 시장에서 디지털 자산 사업을 전개하고 있으며, 앞으로 일본을 넘어 글로벌로 얼마나 더 확장할 수 있을지 지켜보는 것이 관건이다.

이 모든 흐름을 종합하면, SBI의 본질은 더 이상 일본의 인터넷 금융 회사가 아니다. 오히려 전통 금융과 디지털 자산을 연결하는 ‘하이브리드 금융 플랫폼’으로 진화하고 있다고 보는 것이 더 정확하다. 그리고 만약 디지털 자산이 향후 금융 시스템의 중요한 축으로 자리 잡는다면, SBI는 일본내에서 그 인프라를 설계하는 핵심 플레이어 중 하나가 될 것이다.