시간 고정형 언와인드, 후행형 전역 ADL, 중간 증거금 인출 허용이 결합되어 마이크로캡 퍼프 가격 급변 시 HLP가 과다 손실을 상속한다.

단일 풀 의존 오라클, 펀딩 레이트 그라인딩, 즉시 출금 시스템, 동조 공격을 조합하면 밸리데이터들의 수동 개입을 강제할 수 있다.

트랜치 분리, 유동성 깊이와 연동된 언와인드, 실시간 레버리지 리베이스, 다중 거래소 가중 오라클, 보증금 더치옥션, 프리-헤지 라우터, 출금 쿨다운, 시장별 ADL 게이트 등 8가지 메커니즘을 병행해 공격 비용을 상승시키고 손실 상한을 명시화한다.

무기한 선물(perpetual futures) 시장에서 하이퍼리퀴드(이하 HL)가 차지하는 비중은 이미 바이낸스 11.2%, 바이비트 24.1%, OKX 22.1%에 이르렀다. 이러한 수치는 HL이 대형 중앙화 거래소(CEX)의 거래 구조와 수익 모델에 실질적 위협을 가하는 직접적인 경쟁자로 자리했음을 의미한다. 이러한 경쟁 구도가 형성된 이상, 기존 CEX는 HL의 구조적 허점을 공략하여 그 성장 모멘텀을 차단하려 할 가능성이 높다. 2025년 3 월 발생한 JELLY 숏 스퀴즈 사태는 이 같은 현실을 노골적으로 드러낸 사건이었다. 당시 Hyperliquidity-Provider Vault(HLP)가 대규모 미실현 손실을 기록하자, 바이낸스와 OKX는 동일 마이크로캡 영구선물을 즉시 상장함으로써 외부 레버리지를 추가 주입하고 HL의 취약 국면을 확대하였다.

본 글의 목적은 HLP가 노출된 잠재적 공격 시나리오를 체계적으로 규명하고 프로토콜 차원에서 이러한 리스크를 완화할 수 있는 개선책을 제시하는 데 있다. 특히 주목할 점은, 공격자가 HLP에 거액의 절대손실을 강제하지 않더라도 단 몇 차례의 수동 개입만 유발하면 HL의 브랜드를 훼손하고 시장 신뢰를 흔들기에 충분하다는 사실이다. 본 글은 바로 그 낮은 임계값(low threshold)을 분석의 전제로 삼는다.

HL의 청산 프로세스는 구조적으로 단순하며 세 단계로 요약할 수 있다. 첫째, 계정의 마진비율이 유지한도(Maintenance Margin Ratio)를 하회하면 해당 포지션이 오더북 경매(liquidation auction)에 이관된다. 둘째, 지정된 경매 기간 동안 체결되지 않은 잔량은 Hyperliquidity-Provider Vault(HLP)로 이월(inheritance)된다. 셋째, HLP는 사전에 정의된 시간함수(time curve)에 따라 잔여 포지션을 분할 · 점진적으로 해소(unwind)하며, 잔존 증거금은 볼트 수익으로 귀속된다. 강세 국면에서는 청산 시점이 지연될수록 포지션이 양(+) PnL로 종료될 가능성이 높아, LP에게 비교적 안정적인 수익이 배분된다.

그러나 동일 메커니즘은 다음과 같은 측면에서 약세·저유동 국면서 구조적 취약성을 노출한다.

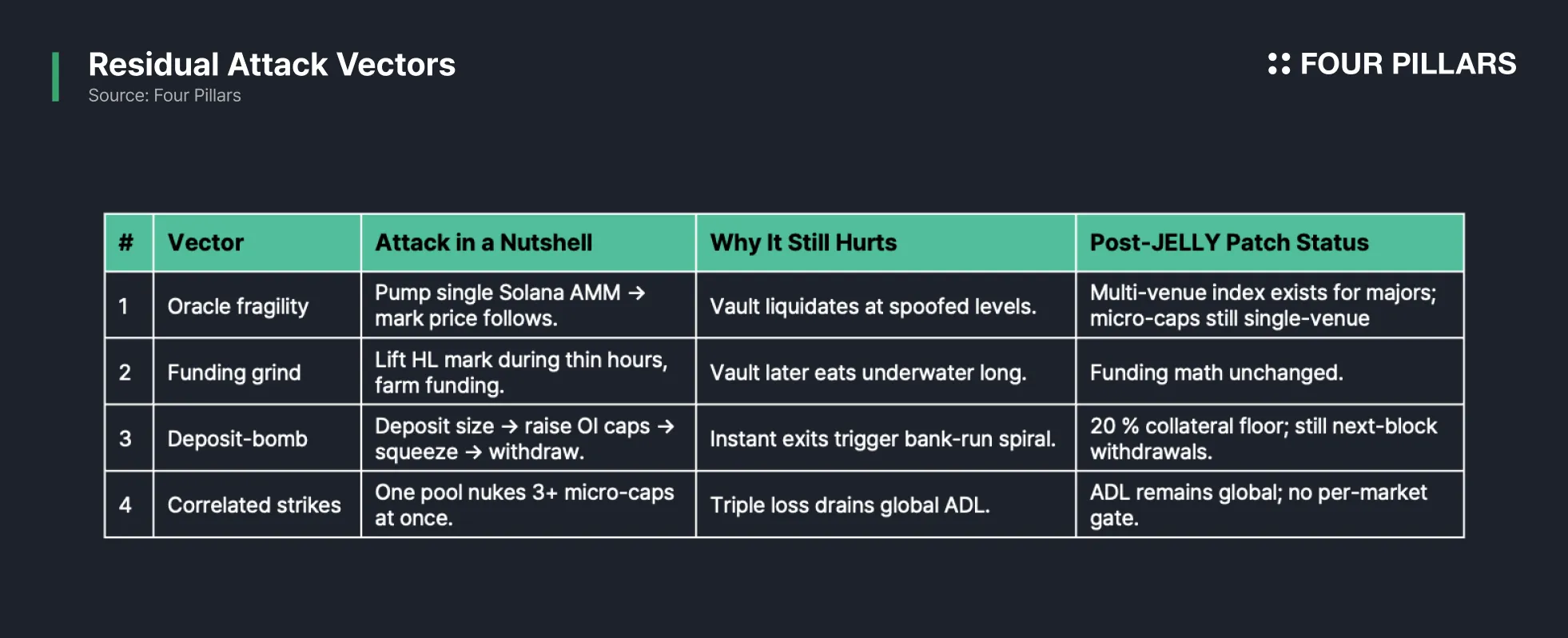

시간 고정형 언와인드(unwind): HLP의 드립(clip) 규모가 유동성 깊이(order-book depth)가 아닌 고정 블록 주기에 맞춰 결정되므로, 유동성이 급격히 소거된 상태에서도 동일 물량이 매도된다. 2025년 3월 JELLY 사태 당시 매수 호가가 사실상 증발했음에도 HLP는 블록마다 균등 물량을 매도하였고, 이로 인해 체결 가격이 계단식 하락, 기준가(mark price)가 급격히 벌어지면서 미실현 손실이 기하급수적으로 확대되었다.

전역 ADL 트리거의 지연: HL은 전역 델타(aggregate delta)가 사전에 설정된 명목 · 손실 한계를 초과해야 자동 디레버리징(ADL)이 실행된다. 실제 시장에서는 일일 거래대금이 50만 달러 미만인 단일 마이크로캡 영구선물(perp)이 해당 예산을 대부분 소진함으로써, 시스템이 체계적 위험(systemic risk)을 인지하기 전에 심대한 손실이 누적될 수 있다. JELLY 단일 종목이 약 1,200만 달러 규모의 미실현 손실을 유발한 사례가 이를 입증한다.

중간 증거금 인출 허용: 초기 설계는 포지션 보유 중에도 증거금(collateral)을 인출할 수 있도록 허용하였다. 예컨대 대형 투자자가 ETH를 고레버리지(25×)로 매수한 후 펀딩비가 양(+)으로 전환되자마자 증거금을 회수하면, HLP는 과소마진(under-margined) 포지션을 상속받게 된다. 2025년 3월 패치에서 최소 20% 증거금 유지 규정이 도입되었으나, 동일 전략을 다수 지갑으로 분산할 경우 볼트가 부담하는 위험 규모는 여전히 과대(oversized)하다.

종합하면, HL의 현행 청산·인수 체계는 (1) 깊이 비민감적(un-depth-sensitive) 언와인드, (2) 후행형 전역 ADL, (3) 증거금 유동성 이탈 가능성을 통해 극단적 시장 스트레스 상황에서 시스템적 손실이 증폭될 여지를 내포하고 있다.

HL가 직면한 위험 요인은 단일 요인보다는 복합적 구조적 결함에서 기인한다. 이하에서는 네 가지 대표적 벡터를 규명하고 그 취약 논리를 서술한다.

메이저 자산의 경우 HL은 8개 CEX 가격을 가중 평균한 지수(robust price index)를 사용한다. 그러나 CEX 미상장 마이크로캡 · 롱테일 자산은 HL 자체 현물(order‐book) 호가, 사실상 단일 Raydium/OpenBook 풀 가격에 종속된다. 이때 공격자가 풀 내 체결 가격을 점진적으로 3배 수준까지 인위적으로 상승시켜도, 변동성 밴드(2025-03 패치로 도입된 outlier filter) 내부에서 발생한 가격 이동이라면 오라클 경보가 작동하지 않는다. 기준가(mark price)는 조작된 꼬리(wick)를 그대로 추적하게 되고, 일정 시차 T 이후 VWAP(Volume Weighted Average Price)가 수렴할 때까지 청산 임계치를 선행적으로 자극한다. 이 과정에서 HLP는 얕은 오더북에서 형성된 과대평가 가격을 기준으로 포지션을 상속받아 구조적 손실을 내게 된다.

HL의 펀딩비(funding rate)는 “HL 기준가 − 외부 지수”로 정의된다. 외부 지수 산출 시 HL 가중치 자체가 상당 부분 반영되므로, 공격자가 HL 오더북을 지배할 경우 기준가와 지수를 동시 왜곡할 수 있다. 예컨대 새벽 시간대(UTC 02:00–04:00)에 외부 유동성이 저하된 틈을 이용해 기준가를 코인베이스 대비 200~300bp 상회하도록 끌어올린 뒤, OTC 스왑을 활용해 델타를 0으로 맞추면 공격자는 시간당 최대 4%에 달하는 양(+)의 펀딩을 확보한다. 이후 증거금을 인출하거나 포지션을 해소하면, HLP가 수익성 없는 롱 포지션을 상속받아 손실을 부담하게 된다. 오라클 자체를 조작하지 않고 기준가의 자기참조성(self-referentiality)만을 이용한 고전적 그라인딩 기법이다.

HLP 예치·인출은 별도 대기열 없이 차기 블록에 확정(Settlement = T + 1 block)되는 구조를 채택한다. 공격 플로우는 대규모 단기 예치로 TVL을 부풀려 동적 OI 캡을 완화하고, 롱테일 자산에 대한 급격한 가격 변동(예: JELLY-type squeeze)을 유발해 볼트에 평가손실을 전가한 뒤, 리테일 LP가 위험 신호를 인지하기 전에 예치금을 전액 회수하는 순서로 진행된다. 앞서 설명했듯 3월 패치로 최소 20% 증거금 유지 요건이 도입되었으나, 공격자가 예치금을 다중 지갑으로 분할하면 상당 부분을 여전히 회수할 수 있다. 이후 TVL이 급락하면 공포 확산으로 출금 러시가 가속되며, 볼트의 실질 자본은 고갈된다. 이는 전통 CEX가 사용하는 시간·금액 제한 출금 창구(예: 일별 인출 한도, 쿨다운 기간 등)가 HLP에는 부재함을 의미한다.

여러 마이크로캡 토큰이 동일 솔라나 DEX 풀에서 최대 유동성을 공유한다는 점은 또 다른 취약점으로 작용한다. 해당 풀을 지배한 카르텔은 거의 동일한 자본을 사용해 세 개 이상의 토큰 가격을 동시 조작할 수 있으며, 이로써 HLP 기준가가 실질가치보다 과도하게 편향된다. HL의 ADL 예산이 전역 공유(global-shared) 구조인 까닭에, 개별 토큰당 손실 한도에 도달하기 전에 세 토큰이 집단적으로 ADL 트리거를 초과할 수 있다. 결과적으로 단일 종목 서킷브레이커(circuit breaker)가 작동하기 전에 전체 볼트가 시스템 경계값을 초과하게 되는 것이다.

상기 네 가지 공격 벡터는 각각 독립적으로도 치명적이지만, 실제 시나리오에서는 상호 연계되어 복합적 손실 증폭효과(interactive amplification)를 야기한다. 따라서 다음 섹션에서는 이러한 벡터를 종합적으로 활용하는 스트레스 테스트 시나리오를 구성하여, HLP의 잔존 리스크 프로파일을 정량적·정성적으로 평가한다.

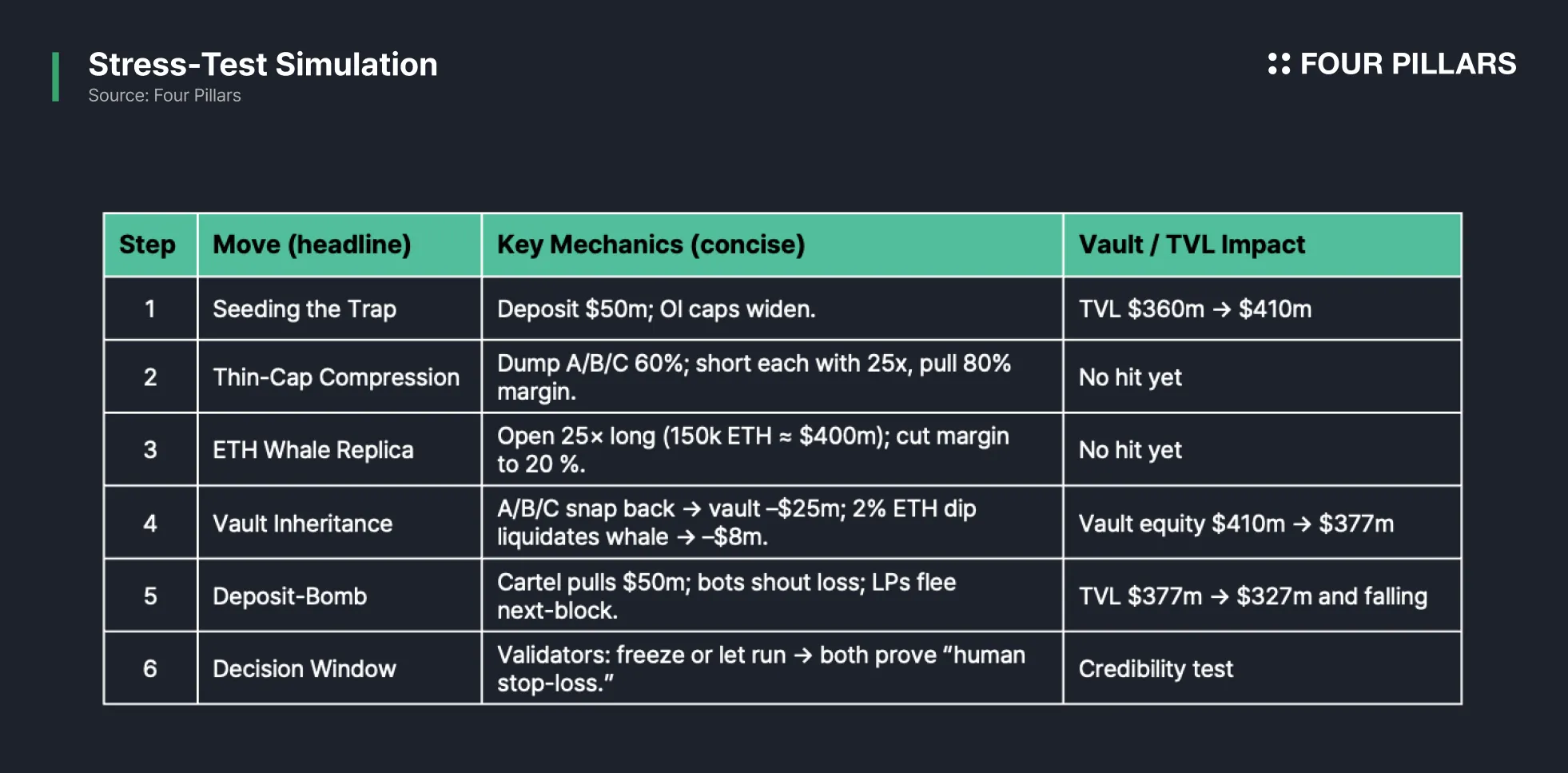

본 섹션에서는 앞선 네 가지 벡터가 동시에 작동할 때 HLP가 받게 될 충격 크기와 전개 속도를 가늠한다. 가정은 다음과 같다: (1) 공격 카르텔은 1억~2억 USD 상당의 위험자본(Risk Capital)을 운용하며, (2) 자체 OTC 데스크(Over-the-Counter Desk)를 보유하고, (3) 중형 솔라나 AMM 풀에 대한 실질적 유동성 지배력(Liquidity Control)을 확보한다.

함정 조성(Seeding the Trap): 공격자는 우선 5천만 USD를 HLP에 대량 예치한다. 이에 따라 총 예치자산(TVL)은 약 4.10억 USD로 상승하며(5월 29일 기준 베이스라인 3.60억 USD), Vault-level 동적 OI 상한이 자동 상승한다. 신규 유입이라는 외관상 호재 덕분에 경보 체계는 작동하지 않는다.

롱테일 압축(Thin-Cap Compression): 공격자는 솔라나 DEX 내 동일 유동성 풀에 상장된 토큰 A·B·C를 시장가 매도(~60% 가격 하락)하여 외부 지수를 급격히 왜곡한다. 동시에 HL 내 다중 지갑을 활용해 세 토큰에 대한 최대 레버리지 숏 포지션을 구축하고, 진입 직후 증거금의 80%를 인출한다. 가격이 반등할 경우 손실은 홀로 남겨진 포지션 (즉 HLP) 에 귀속된다.

ETH 고래 복제(Whale-Scale ETH Replica): 별도 지갑이 25× 레버리지로 ETH 150k(명목가치 ~4 억 USD)를 매수한 뒤, 초기 증거금 16M USD 중 80%를 회수하여 최소 유지 요건(20%)만 남긴다. 해당 포지션은 미세 조정(~2% 가격 하락)만으로 청산선에 가깝게 위치한다.

평균 회귀 및 손실 상속(Mean-Reversion & Vault Inheritance): 솔라나 메이커들이 토큰 A·B·C 가격을 원 시세로 복귀시키면, HLP는 대략 25M USD 규모의 손실을 인수한다. 이어 ETH 가격이 2% 조정되면 상기 과소마진 포지션이 강제청산되고, HLP는 추가로 8M USD 손실을 기록한다. 총 손실은 약 33M USD로, 이는 시뮬레이션 시점 HLP 자기자본의 약 9%에 해당한다.

예치-폭탄 기폭(Deposit-Bomb Detonation): 공격자는 초기 예치금 50 M USD를 전액 출금한다. TVL은 4.10억 → 3.27억 USD(= 410M–50M–33M)로 급락하고, 블록체인 상 봇들이 Vault PnL 공백을 실시간 전파함으로써 리테일 LP의 공포가 확산된다. HL의 ‘즉시 인출(next-block settlement)’ 구조 때문에 수십 M USD가 추가로 유출되며 가용 자본이 급속히 고갈된다.

의사결정 창(Decision Window): 밸리데이터들은 약 6–8분(과거 JELLY 사태와 유사한 지연) 내에 시장 일시 동결 여부를 선택해야 한다. 동결을 택하면 ‘중앙화 의존성’ 논란이 불거지고, 방임할 경우 실시간 TVL 고갈로 볼트 지급불능(insolvency) 리스크가 급증한다.

해석 및 시사점

위 시나리오는 공격자의 자본 손실이 수 M USD 수준(헤지 슬리피지)에 불과함에도, HLP는 자기자본의 ~10 %에 달하는 손실(realised + unrealised)을 한순간에 떠안게 됨을 보인다.

더욱 중대한 손실은 평판적 손실(Reputational Damage)이다. 탈중앙 거래소를 표방한 프로토콜이 반복적 수동 개입에 의존한다는 인식이 확산될 경우, 신규 LP 유입은 급격히 둔화되고, 장기적으로 자본 비용(Cost of Capital)이 상승할 가능성이 높다.

따라서 다음 섹션에서는 이러한 복합 공격을 전제한 상태에서 치명도(Severity)와 발생빈도(Frequency)를 동시에 낮출 수 있는 다층 완충 구조를 제안한다.

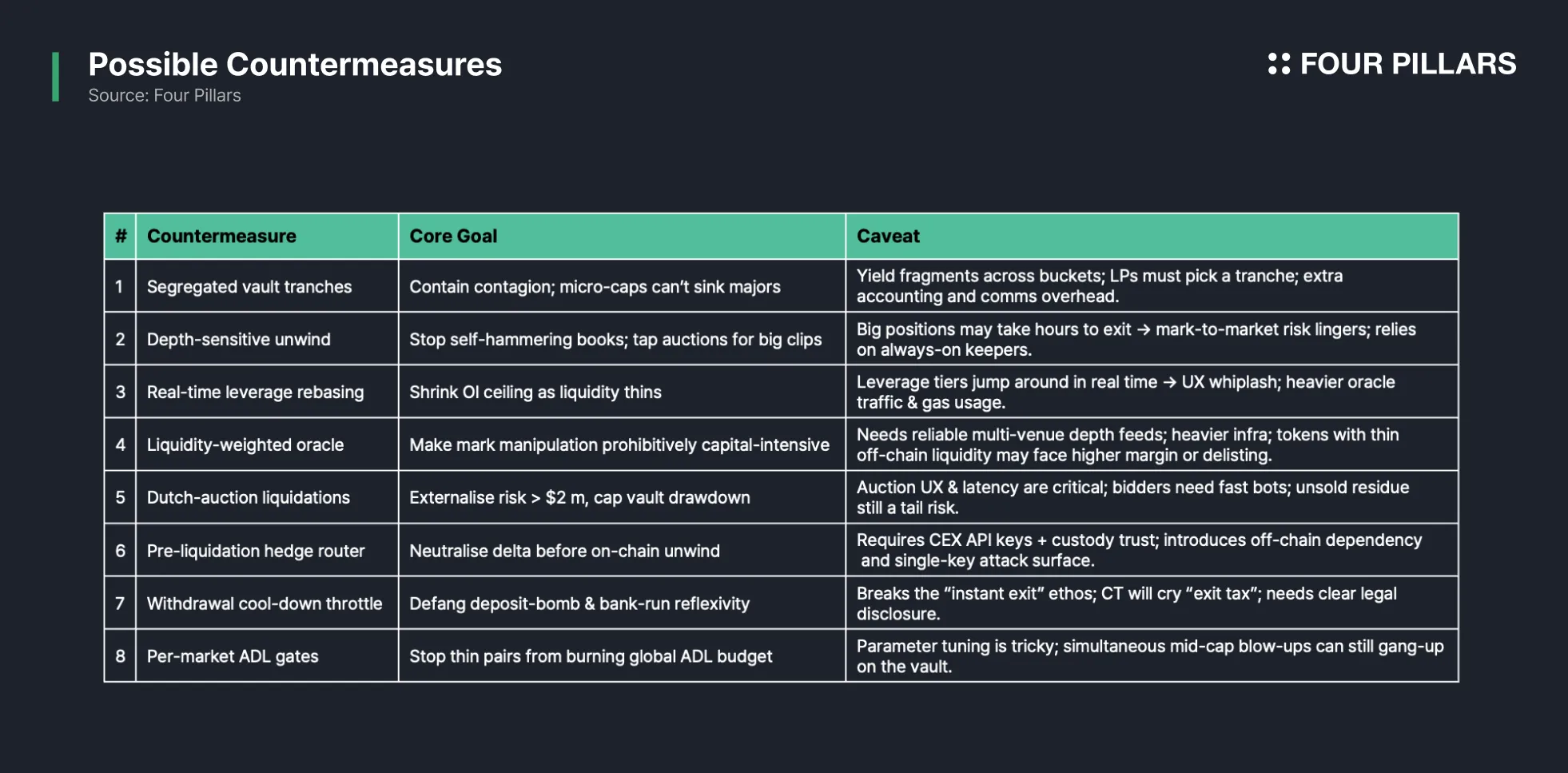

본 섹션에서는 앞서 도출한 위험 프로필을 최소화하기 위해 도입 가능한 디자인 레버(Design Lever)를 여덟 가지로 제시한다. 각 항목은 손실 흡수 한계(capacity), 조작 비용 상승(cost escalation), 시장 심리 안정(expectation anchoring)을 동시에 달성하도록 설계되었다.

분리형 트랜치(Segregated Tranches): 보험 풀을 메이저·미드·마이크로캡 세 개 ERC-4626 볼트로 분할하고, 개별 볼트 손실 한도(immutable loss cap)를 자본 대비 2% 수준 정도로 고정한다. 결과적으로 JELLY 급 이벤트 발생 시 손실은 마이크로캡 트랜치에 국한되며, BTC·ETH 유동성과 LP 신뢰는 유지된다.

깊이 민감 언와인드 스케줄러(Depth-Sensitive Unwind): 청산 드립 크기를 실시간 호가 깊이의 5% 또는 50만 USD 중 작은 값으로 상한 제한한다. 잔량이 200만 USD를 초과하면 20초 더치옥션으로 자동 이관하여 외부 유동성 참여를 유도한다. 얕은 오더북에서 발생하는 자가충격(self-impact)을 구조적으로 차단한다.

실시간 레버리지 리베이스(Real-Time Leverage Rebasing): 30 분 평균 거래대금(ADV)을 30초 주기로 재계산하고, 총 미결제약정 한도(OI cap)를 10 × ADV로 동적으로 재설정한다. 유동성 환경 악화 시 즉각적 레버리지 축소가 이루어지며, 유동성 회복 시 한도도 자동 확장되어 거버넌스 개입 소요를 최소화한다.

다중 거래소 유동성 가중 오라클(Liquidity-Weighted Multi-Venue Oracle): 최소 세 곳의 CEX/AMM 데이터를 체결량·양면 깊이 기준으로 가중평균하고, 합산 깊이가 5만 USD 미만일 때는 30초간 TWAP을 유지한다. 단일 풀 종속성을 희석함으로써 느린 속도의 가격 조작에 요구되는 자본과 시간을 기하급수적으로 증가시킨다.

사전 보증 더치옥션 청산(Bond-Backed Dutch Auctions): 청산 규모가 200 만 USD를 초과할 경우, 0.5 % 성과보증금을 예치한 주소만 참여할 수 있는 20초 하락-경매(descending auction)를 실행한다. 위험 이전(risk transfer)이 시장 가격에 근거해 이뤄지고, 볼트 손실은 경매 할인폭으로 상한이 제한된다.

프리-헤지 라우터(Pre-Hedge Router): 500만 USD 이상 청산이 임박하면 온체인 라우터가 대형 CEX에 시장중립 헤지 주문을 선집행하고, 1초 내 실행 영수증을 온체인으로 게시한다. 언와인드 착수 전 방향성 델타를 제거함으로써 청산 과정의 불확실 손실을 고정 비용으로 전환한다.

출금 쿨다운 스로틀(Withdrawal Cool-Down Throttle): 30분 이내 HLP 자기자본이 2% 이상 감소할 경우, 즉시 출금(next-block)을 6시간 선형 베스팅으로 자동 전환한다. LP의 유동성 권리는 유지하되, 뱅크런 속도를 결정적으로 완화한다.

시장별 ADL 게이트(Per-Market ADL Gates): 개별 시장의 미실현 손실이 볼트 자본의 1%(마이크로캡은 0.25% × 유동성 계수)에 도달하면 해당 시장만 자동 디레버리징을 발동한다. 얕은 시장의 손실이 전체 볼트에 전이되는 현상을 구조적으로 차단한다.

파라미터 주의: 위 수치는 개념 검증을 위한 예시값이며, 실제 임계치 설정은 시뮬레이션 및 내부 위험 허용 한계(risk appetite)에 기반해 최적화해야 한다.

결론적으로, 레이트-리밋(rate-limit), 깊이 인식(depth-awareness), 손실 상한(loss-cap)을 상호 보완적으로 배치함으로써, 오라클 조작·과대 포지션·예치 폭탄 등 복합 공격이 밸리데이터 개입 이전에 자동 차단되도록 한다. 단일 솔루션으로는 달성할 수 없는 시스템 변동성 흡수력(systemic absorbency)을 확보하기 위해 위 메커니즘의 도입을 고민해봐도 좋을 것 같다.