What Happened?

2026년 4월 1일, 호주는 암호화폐 플랫폼이 금융 서비스 라이선스를 취득하도록 요구하는 새로운 법안을 통과시켰다. 해당 법안은 「기업법 개정(디지털 자산 프레임워크) 법안 2025」로, 의회의 양원을 모두 통과했다. 이 법안은 2025년 11월 재무부에 의해 발의되었다.

이 법은 기업법 하에 두 가지 새로운 규제 범주를 도입한다. ‘디지털 자산 플랫폼’은 사용자 대신 암호화폐를 보관하는 거래소 및 유사 서비스를 의미한다. ‘토큰화된 커스터디 플랫폼’은 실물 자산을 보유하고 이를 기반으로 디지털 토큰을 발행하는 기업을 의미한다. 두 범주 모두 국가의 증권 규제기관인 ASIC으로부터 호주 금융 서비스 라이선스(AFSL)를 취득해야 한다.

이 법은 암호화폐 자체를 규제하기보다는 고객 자금을 통제하는 중개 기업을 대상으로 한다. 이는 과거 암호화폐 붕괴 사례에서 나타났던 자산 혼합(commingling), 지급불능(insolvency), 자산 오용 등의 위험을 줄이기 위한 목적이다. 라이선스를 취득한 플랫폼은 고객 자산을 보호해야 하며, 표준화된 정보 공개를 제공하고, 분쟁 해결 시스템을 유지하며, 브로커 및 자산운용사에 적용되는 것과 유사한 수준의 거버넌스 및 리스크 관리 기준을 충족해야 한다.

소규모 플랫폼에는 제한적인 예외가 적용된다. 고객당 5,000호주달러 미만을 보유하고 연간 거래 규모가 1,000만 호주달러 이하인 기업은 전체 라이선스 요건의 적용을 받지 않는다. 현재 법안은 왕실 승인(royal assent)을 기다리고 있으며, 시행되면 12개월의 유예 기간 이후 효력이 발생하여 암호화폐 기업들이 새로운 라이선스 체계에 적응할 시간을 제공한다.

Researcher's Comment

이 법안이 제기하는 가장 즉각적인 질문은 어떤 기업이 시장에 남고 어떤 기업이 떠날 것인가이다. Crypto.com은 이미 현지 결제 기업 인수를 통해 과거에 두 개의 AFSL을 취득한 상태다. Swyftx는 규제 당국과 공개적으로 협의해왔지만, 상원 위원회에 제출한 의견에서 AFSL 체계가 “디지털 자산에 깔끔하게 적용되지 않는 기존 AFSL 개념에 크게 의존하고 있다”고 지적했다.

이 두 기업을 제외하면, 호주에서 운영 중인 대부분의 거래소는 AFSL 준비 상태에 대해 공개적인 입장을 밝히지 않았다. 전환 기간은 자본 규모가 작거나 상대적으로 취약한 플랫폼이 규제 준수 비용을 감당할 수 있을지, 아니면 시장에서 완전히 철수할지를 가늠하는 시험대가 될 것이다.

CoinSpot, Independent Reserve, CoinJar, BTC Markets와 같은 현지 거래소들은 최근 몇 년간 규제 강화를 예상하고 컴플라이언스 인프라에 투자해왔다. 이들은 AUSTRAC 등록만으로 충분하다고 판단했던 해외 플랫폼보다 더 유리한 위치에 있다. 그러나 AFSL 라이선스는 자본 적정성 기준, 거버넌스 체계, 분쟁 해결 시스템 등을 요구하며 유지 비용이 수십만 달러에 이를 수 있다. 그 결과 시장은 사업자 수는 줄어들고 자본력이 더 큰 기업 중심으로 재편될 가능성이 높다.

이 법안의 주목할 만한 한계는 적용 범위가 좁다는 점이다. 법안은 거의 전적으로 커스터디와 거래 중개 기능에 집중하고 있으며, 스테이블코인 발행, 토큰 분류, 토큰 발행에 대한 공시 요건 등은 실질적으로 다루지 않는다.

이는 유럽연합(EU)의 MiCA와 비교된다. MiCA는 스테이블코인 규제, 토큰 발행 규칙, 서비스 제공자 라이선스를 하나의 통합된 프레임워크로 다룬다. 일본 역시 거래소 라이선스와 함께 스테이블코인 및 토큰 발행에 대해 별도의 규제 범주를 마련했다. 미국 또한 입법 과정에서 갈등을 겪고 있음에도 불구하고, 토큰 분류를 위한 CLARITY Act와 스테이블코인을 위한 GENIUS Act를 동시에 추진하고 있다. 반면 호주의 이번 법안은 그 전체 퍼즐 중 한 부분만을 다루고 있으며, 스테이블코인과 토큰 발행 관련 규정은 부재하거나 다른 제안 및 ASIC 가이드라인에 분산되어 있다.

그럼에도 불구하고 이 법안은 이전에는 존재하지 않았던 기반을 제공한다. Binance와 Kraken에 대한 집행 사례는 ASIC이 기존 법률을 통해 암호화폐를 규제할 의지가 있음을 보여주었지만, 소송 중심의 접근 방식은 규제를 준수하려는 기업들에게 예측 불가능성을 초래했다. 커스터디에 한정된 것이라 하더라도 공식적인 라이선스 체계는 시장 참여자들에게 이러한 불확실성을 제거해준다.

호주의 이번 조치는 국경을 넘어서는 의미도 가진다. 홍콩, 싱가포르, 일본은 이미 각기 다른 방식으로 암호화폐 라이선스 체계를 도입했다. 호주의 참여는 아직 명확한 규칙을 마련하지 않은 지역, 특히 동남아시아 국가들에 압력을 가하게 된다.

한 국가에서 규제 명확성이 확보되면 기업과 규제 당국 모두 다른 국가 사례를 기준으로 삼으며 논의가 빠르게 진행되는 경향이 있다. 만약 AFSL 기반 모델이 실효성을 입증한다면, 이는 유사한 법체계를 가진 국가들에게 참고 모델이 될 수 있다. 이 법안은 완전하지 않지만, 호주가 현재 진행 중인 지역 내 규제 경쟁에 참여하겠다는 의지를 보여준다.

What Happened?

홍콩은 홍콩달러 기반 스테이블코인 발행자에 대한 라이선스를 3월까지 발급하겠다는 자체 목표를 달성하지 못했다. 2026년 4월 1일 기준, 홍콩 금융관리국(HKMA)의 라이선스 발행자 공개 등록부는 여전히 비어 있다.

이번 지연은 고위 당국자들의 반복된 발언 이후 발생했다. 2월 열린 Consensus Hong Kong 행사에서 폴 찬 재무장관은 3월부터 라이선스 발급이 시작될 것이라고 밝혔다. 이후 2026/27 회계연도 예산안에서는 “소수의 적격 발행자가 해당 월에 라이선스를 받을 것”이라고 더 구체적으로 언급했다.

HKMA는 지연에 대한 구체적인 이유를 제시하지 않았다. 대변인은 CoinDesk에 “HKMA는 라이선스 발급을 적극적으로 추진 중이며, 추후 추가 정보를 발표할 예정”이라고 밝혔다. 새로운 일정은 제시되지 않았다.

홍콩의 스테이블코인 규제 체계는 2023년 말부터 개발되어 왔다. 「스테이블코인 조례」는 2025년 8월 1일 시행되었으며, 법정통화 연동 스테이블코인 발행을 규제 대상 활동으로 규정했다. 규제 당국은 총 36건의 공식 신청서를 접수했으며, 초기에는 소수만 승인될 것으로 예상된다.

HKMA는 2024년 3월 스테이블코인 발행자 샌드박스를 출범시켰으며, 세 개의 그룹이 참여했다. JD.com의 자회사인 JINGDONG Coinlink Technology Hong Kong Limited, RD InnoTech Limited, 그리고 스탠다드차타드은행(홍콩), Animoca Brands, 홍콩텔레콤(HKT)으로 구성된 컨소시엄이다. RD InnoTech는 HKMA 전 총재 노먼 찬이 설립한 기업이다.

이 샌드박스 참여 기업들은 첫 라이선스 발급 대상의 유력 후보로 평가된다. 스탠다드차타드 컨소시엄은 2025년 8월 Anchorpoint Financial Limited를 설립했으며, 조례 시행 당일 HKMA에 라이선스 신청 의사를 공식적으로 표명했다. HSBC 역시 홍콩의 지폐 발행 은행 중 하나라는 점에서 주요 후보로 거론되고 있다.

Researcher's Comment

36개 신청자 중 초기 승인 대상은 사실상 이미 윤곽이 드러난 상태다. Bloomberg 보도에 따르면 HKMA는 HSBC와 스탠다드차타드를 첫 스테이블코인 발행 라이선스 승인 대상으로 고려하고 있으며, 암호화폐 거래소 OSL도 라이선스를 받을 가능성이 있다. 초기 승인 수는 총 3~4개에 그칠 것으로 예상된다.

이는 우연이 아니다. HSBC와 스탠다드차타드는 홍콩의 세 개 지폐 발행 은행 중 두 곳으로, 이미 미국 달러 준비금을 기반으로 하는 통화위원회(currency board) 시스템 내에서 운영되고 있다. HKMA는 스테이블코인 발행을 이러한 기존 통화 인프라의 디지털 확장으로 간주하고 있다.

홍콩달러 스테이블코인이 구조적으로 흥미로운 이유는 ‘연동 환율 제도(Linked Exchange Rate System)’에 있다. 1983년 이후 HKD는 달러 대비 7.75~7.85 범위 내에서 고정되어 있다. 이는 HKD 스테이블코인이 사실상 간접적으로 미국 달러에 연동된다는 의미다. 실제로 스테이블코인 조례는 준비 자산을 HKD 대신 USD로 보유할 수 있도록 명시적인 예외를 허용하고 있다.

이 점은 국경 간 채택 측면에서 중요한 의미를 가진다. 리치먼드 연방준비은행이 지적했듯이, HKD가 USD에 연동되어 있기 때문에 홍콩에서 발행되는 스테이블코인은 간접적으로 달러에 연동된다. 아시아 지역 사용자 및 기관 입장에서는 HKD 스테이블코인이 가치 안정성 측면에서 USD 스테이블코인과 유사하게 작동하지만, 미국이 아닌 규제 체계 하에서 운영된다는 차이가 있다.

이는 중요한 의미를 가진다. 미국의 GENIUS Act는 미국 시장에 USD 연동 스테이블코인을 제공하는 해외 발행자에게 엄격한 요건을 부과한다. 반면 HKD 스테이블코인은 미국 증권 및 은행 규제 범위 밖에 있으면서도 환율 연동을 통해 달러 가치를 추종한다. 특히 아시아 지역의 무역 결제나 송금과 같은 국경 간 자금 흐름에서, 이는 미국 규제의 직접적인 적용을 받지 않는 ‘달러 대체 수단’을 제공한다.

또한 더 넓은 지정학적 측면도 존재한다. 홍콩 기반 스테이블코인은 국제 시장을 위한 HKD 연동 토큰과, 대만구(Greater Bay Area) 내에서 디지털 위안화와의 상호운용성을 동시에 추구하는 이중 전략을 취할 수 있다. 중국 입장에서는 USD 기반 스테이블코인의 확산이 지정학적 리스크로 인식되고 있으며, 홍콩을 통해 통제된 환경에서 디지털 통화 경쟁을 실험할 수 있다.

다만 이번 지연은 시점의 중요성을 드러낸다. 2026년 1월 기준 글로벌 스테이블코인 시장 규모는 약 3,090억 달러에 달하며, 2025년 거래량은 약 33조 달러에 이르렀다. 법정통화 기반 스테이블코인의 97%는 미국 달러 표시다. 라이선스 발급이 지연되는 매달 USDT와 USDC의 아시아 내 영향력은 더욱 강화된다. HKMA의 신중한 접근에는 나름의 논리가 있지만, HKD 스테이블코인이 지역 무역 결제에서 USD 스테이블코인의 대안으로 자리 잡을 수 있는 기회의 창은 무한하지 않다.

Crypto

Institution

Tech

Investment

Asia

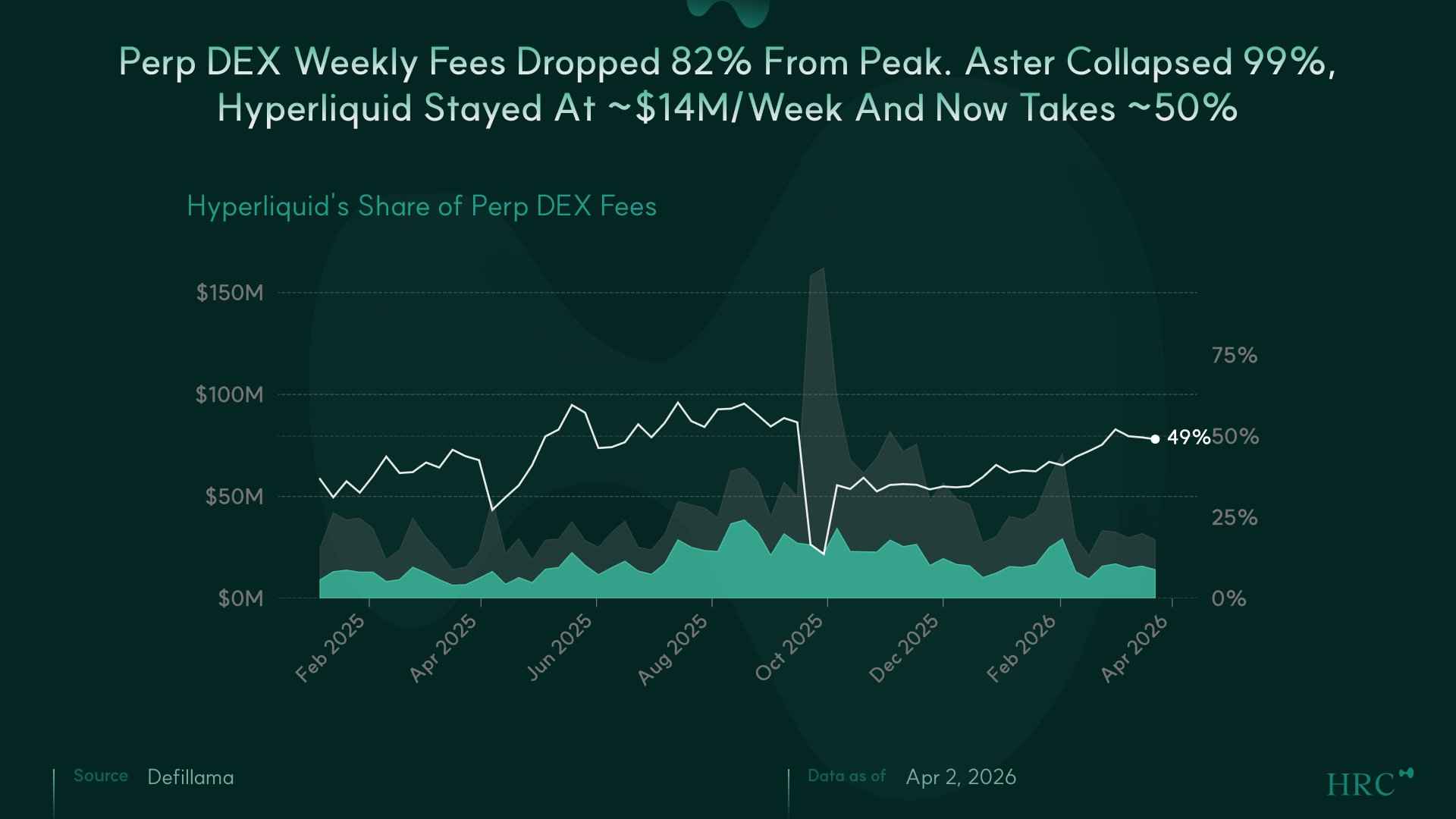

피크의 70%가 Aster 혼자 만든 수치($111.7M/week)였다. Aster를 제외하면 실제 시장은 $48.9M에서 $26.7M으로 줄어들었다.

Aster는 99% 감소해 $111.7M에서 $1.54M로 떨어졌다. Hyperliquid는 33% 감소해 $20.5M에서 $13.7M을 기록했다. Aster를 제외한 시장 평균 감소율은 45%였다. 인센티브로 유입된 볼륨은 대부분 빠졌고, 제품 경쟁력으로 유지된 볼륨은 상대적으로 견조하게 유지됐다.

현재 Hyperliquid가 퍼프 DEX 수수료의 약 50%를 차지한다. 10%를 넘는 플랫폼은 edgeX(18%) 하나뿐이다. HIP-3 도입으로 원자재와 주식까지 거래가 가능해지면서 Hyperliquid 거래량의 약 40%가 비크립토에서 발생한다. 이는 경쟁사에는 없는 수익원이다. 수수료의 97%는 HYPE 바이백에 사용되며, 일간 약 $2M 규모다.

전체 퍼프 DEX 수수료는 계속 감소하는 추세지만, Hyperliquid의 점유율은 1월 약 40%에서 3월 약 50%로 오히려 상승했다. 시장이 반등할 경우 구조적 지배력을 기반으로 가장 먼저 수혜를 받을 수 있는 포지션이다.

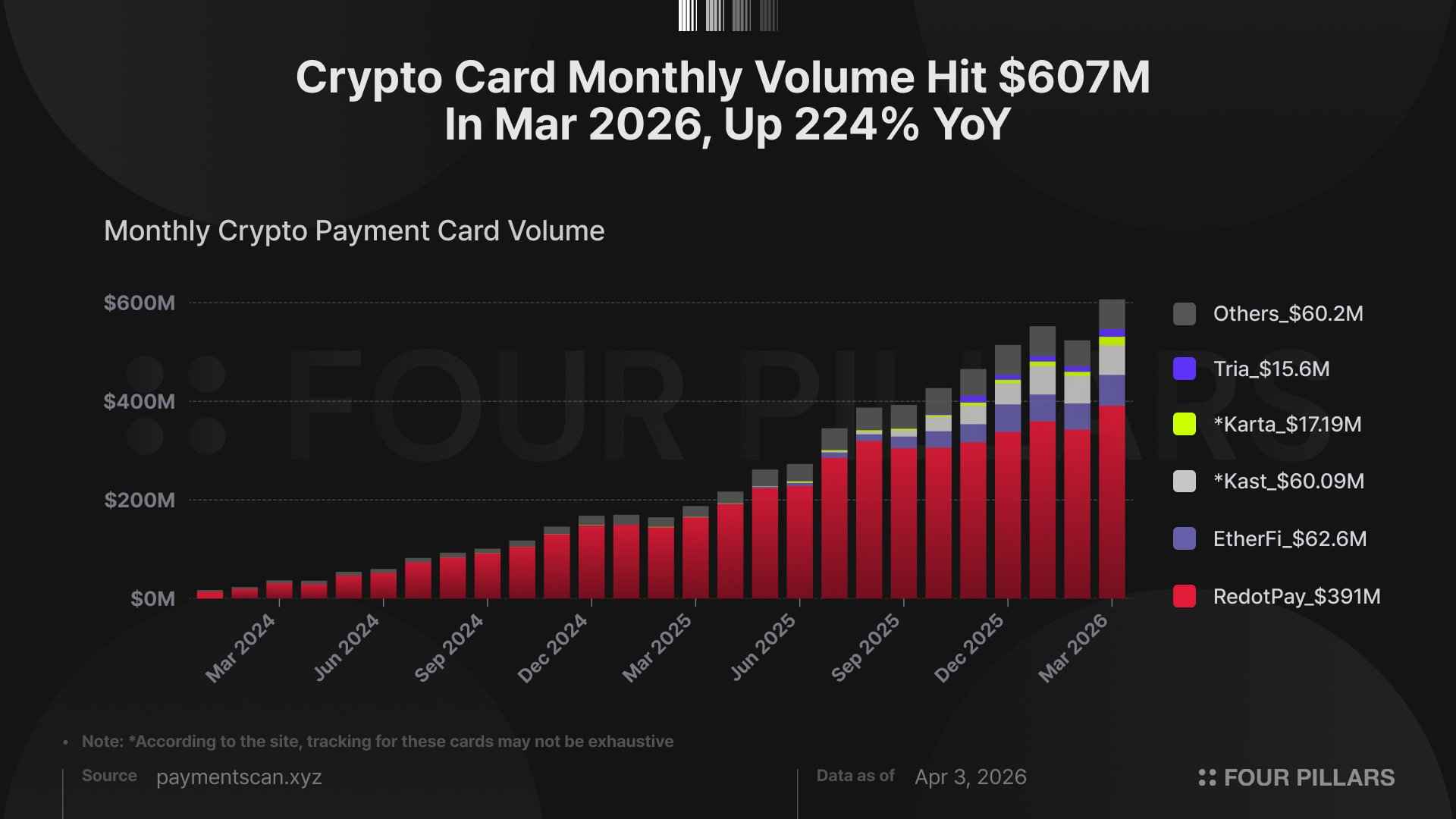

월간 거래량은 2024년 9월 $100M을 돌파한 데 이어 2026년 3월 $600M을 넘어서며 18개월 만에 6배 성장했다.

2025년에는 카드 시장의 다변화가 두드러졌다. 2025년 1월에는 RedotPay가 전체 거래량의 88%를 차지했으나, 2026년 3월에는 신규 진입자(EtherFi, KAST, Karta, Tria)가 합산 26%를 점유하게 됐다. 현재 EtherFi가 $62.6M으로 2위를 기록하고 있으며, KAST($60.1M)가 근소한 차이로 뒤를 쫓고 있다.

이 모든 거래는 기존 결제 인프라 위에서 이루어진다. 초기에는 Mastercard가 크립토 카드 거래량을 주도했지만, Visa가 시장에 공격적으로 진출하면서 현재 전체 $600M 중 $581.8M을 처리해 97%의 시장점유율을 확보하고 있다.

솔라나는 단순히 더 빠른 블록체인이 아니라, 실제 금융 시장을 대체할 수 있는 온체인 자본시장 인프라를 구축하려 한다. 이 과정에서 탈중앙화 이념보다는 거래 체결 속도, 지연(latency), 안정성과 같은 시장 친화적인 요소에 더 높은 우선순위를 둔다. Firedancer, Alpenglow, DoubleZero와 같은 인프라 업그레이드는 모두 이러한 방향성 위에서 설계되고 있다.

솔라나는 이미 높은 처리량과 낮은 지연을 확보했지만, 네트워크의 발전을 제약하는 핵심 병목은 따로 존재한다. 바로 트랜잭션의 순서와 포함 여부를 결정하는 MEV 중심 구조다. 특히 Jito 기반 독점적인 블록 생성 구조는 MEV를 효율화하는 동시에, 트랜잭션 지연과 체결 불확실성, 인프라 의존성을 만들어내고 있다. 이는 단순한 성능 문제가 아니라, 시장의 마이크로스트럭처 문제다.

솔라나의 장기 로드맵은 성능 개선을 넘어, 거래 순서와 실행 방식 자체를 재정의하는 데 초점이 맞춰져 있다. BAM, ACE, MCL, APE와 같은 구조는 서로 다른 레이어에서 트랜잭션 정렬과 실행을 재설계하려는 시도다. 이러한 접근은 MEV를 제거하기보다는 그 영향력을 분산시키고, 시장 구조를 보다 공정하고 예측 가능하게 만드는 방향에 가깝다. 결국 인프라의 방향성과 경제적 인센티브를 얼마나 정렬할 수 있는지가 핵심 과제가 된다.

RWA 시장은 2023년 약 10억 달러에서 2026년 현재 270억 달러 이상으로 급성장했으나, 현재의 블록체인 인프라는 기관급 금융 자산을 다루기에 성능·컴플라이언스·상호운용성에서 구조적 한계를 안고 있다. 파로스(Pharos)는 이 인프라 간극을 해결하기 위해 설계된 금융 특화 레이어 1 블록체인이다.

파로스는 "병렬화의 정도(Degree of Parallelism)"라는 자체 프레임워크를 통해 블록체인 성능 진화의 단계를 DP0에서 DP5로 정의하고, 현존하는 대부분의 고성능 블록체인(DP2~DP3)을 넘어 DP4 이상을 목표로 한다. 이를 위해 모든 밸리데이터가 동시에 블록을 제안하는 비동기 BFT 합의, EVM과 WASM을 동시에 지원하는 듀얼 VM, 블록 처리 과정을 6단계로 분할하여 동시 처리하는 파이프라이닝, 그리고 기존 블록체인 스토리지 대비 최대 80%의 저장 비용 절감을 달성하는 파로스 Store를 구현했다.

파로스의 SPN(Special Processing Networks)은 메인넷의 보안을 공유하면서 고빈도 거래, 프라이버시 연산, AI 추론 등을 독립적으로 처리하는 모듈러 확장 레이어로, 전통 금융의 기관 분화 구조를 블록체인 아키텍처로 재구성한 것으로 읽을 수 있다.

파로스는 체인링크·레이어제로·센트리퓨즈 등과 RealFi Alliance를 결성하여 자산 토큰화부터 유통·정산까지 아우르는 생태계를 구축하고 있으며, 홍콩 상장사 GCL New Energy와 에너지 수익권 토큰화, 분산형 에너지 거래 등 실물 자산 연계를 본격화하고 있다.

일본은 여전히 현금 사용 비중이 높은 시장이지만, 동시에 세계에서 가장 선구적이고 체계적인 암호화폐 규제 프레임워크를 구축해왔다. 이러한 규제 명확성은 기업들에게 불확실성을 제거하고, 거래소, 스테이블코인, 토큰화 등 다양한 영역에서 사업을 안정적으로 확장할 수 있는 최적의 환경을 제공한다.

SBI는 인터넷 기반 금융에서 출발한 digital-first DNA와, M&A 및 JV를 통한 플랫폼 확장 전략, 그리고 정면 경쟁을 피하고 새로운 시장을 선점하는 비대칭 전략을 기반으로 성장해왔다. 이러한 플레이북은 암호화폐 사업에서도 그대로 적용되며, 거래소, 마켓메이킹, 스테이블코인, 토큰화 등 전 영역으로 빠르게 확장하는 원동력이 되고 있다.

MUFG, SMBC 등 메가뱅크들이 인프라나 결제 등 특정 영역에 집중하는 것과 달리, SBI는 거래소를 중심으로 유동성, 결제, 투자, 토큰화까지 연결하는 풀스택 전략을 구축하고 있다. 이를 통해 SBI는 일본 내에서 단순한 암호화폐 사업 참여를 넘어 전통 금융과 디지털 자산을 통합하는 새로운 금융 인프라를 설계하는 핵심 플레이어로 자리매김하고 있다.

전세계적으로 기관의 크립토 채택이 가속화되고 있으며, 기관 ETH 스테이킹은 규제 명확성, 단순성, 안정성 등의 이유로 크립토 자산 활용에 초점을 맞춘 다양한 기관향 크립토 서비스 중 가장 주목받고 있는 서비스들 중 하나이다.

하지만 리테일과 달리 기관이 다량의 ETH를 스테이킹하는데에는 다양한 진입장벽이 존재하는데, DPoS 미지원, 슬래싱 리스크, 기술적 복잡도, 회계/리포팅, 컴플라이언스, 보안, 유동성 묶임 등이 그 예시이다.

현존하는 스테이킹 프로바이더들은 수탁형 스테이킹, 화이트 라벨링 등의 방법으로 기관 ETH 스테이킹을 제공하고 있으며, 최근 이더리움 펙트라 업그레이드로 인해 비수탁형 ETH 스테이킹도 기관을 대상으로 제공할 수 있게 되었다. 특히 기관 ETH 스테이킹 섹터에서 눈여겨보아야할 솔루션은 라이도(Lido)의 stVault인데, 이는 기관이 자체적으로 오퍼레이터를 지정하고, 커스터마이징된 Vault를 구성할 수 있는 모듈형 구조를 제공함으로써 기관 ETH 스테이킹에서의 대부분의 허들을 해소하여 최근 많은 관심을 받고 있다.

한국의 기관 ETH 스테이킹 시장은 어떠할까? 한국은 리테일 중심으로 크립토 시장이 굉장히 거대하게 형성된 국가이지만, 보수적이고 느린 규제로 인해 기업 중심의 크립토 시장은 상대적으로 덜 발달해있다. 그럼에도 불구하고 최근 기업/기관들의 크립토에 대한 관심도가 굉장히 뜨거우며, 올해 법인의 크립토 투자/보유 및 크립토 ETF가 허용될 것으로 전망되기 때문에 기관 ETH 스테이킹 시장 측면에서 한국은 굉장히 잠재력이 큰 시장이다.

라이도는 $18.7B TVL, 연간 $37.4M 매출의 이더리움 최대 스테이킹 프로토콜이지만, LDO 토큰은 ATH 대비 95.6% 하락한 $0.32에 머물러 있다. 프로토콜의 매출과 점유율의 하락, 그리고 프로토콜의 수익이 토큰 홀더에게 돌아가지 않는 거버넌스 전용 토큰 설계가 원인이다.

LDO 시가총액의 약 7.2%에 해당하는 일회성 바이백과, NEST를 통한 장기 자동화 바이백 + LP 메커니즘이 2026년 내 가동될 예정이다. 단순 소각이 아닌 유동성 확충과 유통량 감소를 동시에 추구하는 구조다.

매출과 점유율이 동시에 하락하는 위기 상황에서 트레저리를 토큰 가격 방어에만 쓸 것인지, 프로토콜의 성장과 서비스 확장에 투입할 것인지는 DAO가 풀어야 할 가장 어려운 문제다. 이 자원 배분의 우선순위를 결정하는 것 역시 거버넌스이고, LDO 토큰의 진정한 가치다.

2026년 4월 1일 16:05 UTC, 솔라나(Solana) 기반 대표 퍼페추얼 DEX 드리프트 프로토콜(Drift Protocol)에서 약 $285M 규모의 익스플로잇이 발생했다. 탈취된 관리자 키를 이용해 가치가 없는 토큰을 새로운 현물 마켓에 등록하고, 인출 안전장치를 무력화한 뒤, 조작된 가치의 담보로 실제 자산을 대량 인출하는 정교한 담보 조작(collateral manipulation) 공격이었다.

이번 공격은 듀러블 논스(durable nonce)를 활용한 사전 서명 확보와 정교한 사회공학의 결합이었다. 공격자는 3월 23일부터 멀티시그 서명자 2명과 공격자 통제 계정 2개에 대한 듀러블 논스 계정을 생성했으며, 3월 27일의 정상적 멀티시그 이전 이후에도 새 멀티시그의 서명자 접근을 다시 확보했다. 공격자는 정당한 서명자들로부터 트랜잭션 오인(transaction misrepresentation)을 통해 사전 서명을 확보한 뒤, 이를 듀러블 논스로 보관했다가 4월 1일 일괄 실행하여 관리자 권한을 탈취했다. 시드 구문 유출이나 스마트 컨트랙트 버그는 없었던 것으로 확인되었다.

이번 사건은 리졸브(Resolv) 익스플로잇 발생 10일 만에 터진 또 하나의 대형 운영 보안 실패 사건이다. 리졸브는 멀티시그 자체가 없어서 무너졌고, 드리프트는 멀티시그가 있었지만 낮은 임계값과 추가적인 보안 메커니즘의 부재로 인해 무너졌다. 권한 구조의 근본적 재설계가 필요하다는 점을 두 사건이 연이어 증명하고 있다.

지니어스 액트(GENIUS Act)의 통과는 전통 금융기관, 핀테크, 빅테크의 스테이블코인 발행 진입을 가속화시켰다. 그러나 발행사가 늘어남에 따라 스테이블코인 파편화가 전통 금융의 비효율성을 그대로 재현하는 구조적 문제로 부상하고 있으며, 스테이블코인 클리어링 레이어가 필수적인 인프라로 부상하고 있다.

Ubyx와 The Better Money Company, 두 스타트업이 각각 $10M의 시드 펀딩을 유치하며 스테이블코인 클리어링 인프라 경쟁에 뛰어들었다. 이 둘은 다대다 모델의 해결이라는 비슷한 문제 의식을 가지고 있으면서도, 메커니즘 측면에서 클리어링 프로세스가 약간 다르다.

역사적으로 다대다 모델 문제를 해결한 기업은 막대한 규모와 해자를 구축할 수 있었다. 같은 맥락에서 스테이블코인 클리어링은 중요한 비즈니스 기회가 될 수 있다. 하지만 여기에 변수도 있다. 스테이블코인이 점점 화폐로 인정되는 분위기가 강화되면서, 클리어링은 민간이 아니라 정부 혹은 규제기관이 맡아야 된다는 시각이 생길 수 있고 특히 보수적인 금융 시장을 가진 아시아에서는 그럴 가능성이 더 높다. 앞으로 이 역할이 미국처럼 스타트업이 할지 혹은 정부가 가져갈지 지켜봐야 한다.

FTX가 틀린 것은 방향이 아니라 철저히 잘못된 운영 방식이었다. 설립 2년차에 매출 10억 달러, 비중개 청산 모델 CFTC 제안, 토큰화 주식 상장까지 FTX가 그린 그림은 지금 크립토 산업 전체가 가고 있는 방향과 유사하다. 무너진 건 비전이 아니라 고객 자산 유용, 알라메다 특혜, 투명성 부재였다. QFEX는 그 비전을 가져오되, 다시 짓는다.

QFEX의 강점은 트레이더 DNA에 있다. 팀 전원이 HFT 트레이딩 하우스 출신인 이들은 실무에서 직접 경험한 시장 비효율을 해결하며 거래 엔진의 마이크로스트럭처를 설계한다: (1) 100ms 스피드범프로 지연 차익거래를 차단하고, (2) 신중한 틱 사이즈 조정으로 오더북 유동성·스프레드·가격 발견의 균형을 확보하며, (3) 프라이스 밴드로 연쇄 청산을 사전에 차단한다.

무기한 선물의 TAM은 크립토가 아니다. 무기한 선물은 CFD 리테일 트레이더 약 680만 명, 글로벌 FX 일평균 거래량 9.6조 달러, OTC 파생상품 계약 명목 총액 600조 달러와 직접 경쟁하는 인프라가 됐다. 만기 없는 레버리지, 롤오버 부담 제거, 24/7 접근성은 기존 수단이 제공하지 못했던 것들이다.

무기한 선물이 빠르게 제도화되고 있지만, 전통 자산만을 위해 처음부터 구축한 거래소는 거의 없다. 크립토 거래소가 전통 자산을 추가하는 것과, 전통 자산을 위해 거래소를 새로 짓는 것은 다른 문제다. QFEX는 후자에 해당한다. 또한 B-Book 브로커가 거래소 상장 상품을 추가하는 것과, 처음부터 공개 오더북 위에서 설계하는 것은 다른 문제다. QFEX는 이 경우에도 후자에 속한다.

Hegota 하드포크에 포함이 고려중인 EIP-8141, 일명 "프레임 트랜잭션(Frame Transaction)"은 기존 이더리움 트랜잭션의 인증/지불/실행을 분리해서 각각을 프로그래밍 가능하게 만든다. 이를 통해 이더리움 트랜잭션은 서명 알고리즘(패스키, 양자 저항 서명 등)을 자유롭게 선택할수 있게 되며, 가스 수수료 대납, 여러 호출을 하나의 트랜잭션으로 묶는 배치 실행과 같은 기능을 프로토콜 레벨에서 처리할수 있게 된다.

프레임 트랜잭션은 단순한 UX 개선이 아니라, 양자 저항/검열 저항/프라이버시와 같은 이더리움의 방향성에 대한 기반이 되며 AI 에이전트 권한 위임과 같은 시대의 흐름까지 관통하는 인프라 업그레이드다. 비탈릭은 프레임 트랜잭션을 "AA 커뮤니티가 지난 2년간 논의해온 모든 남은 문제를 해결하는 종합 패치(omnibus)이자 약 10년에 가까운 연구의 정점"이라고 표현했다.

프레임 트랜잭션은 이더리움이 하드포크 없이 스스로 진화할 수 있는 토대를 만든다. EVM이 스마트 컨트랙트를 통해 실행 레이어를 프로그래밍 가능하게 만들어 이더리움 위에 다양한 프로그램들이 하드포크 없이 추가될수 있는 것처럼, 프레임 트랜잭션은 검증 레이어를 프로그래밍 가능하게 만들어 현재와 미래의 다양한 인증 혁신이 프로토콜 수정 없이 일어날 수 있게 한다. 이더리움 재단이 지향하는 "walkaway test", 재단 없이도 지속 가능한 프로토콜이라는 비전과 직결된다.

디스플레이 V2는 NFT와 온체인 오브젝트가 지갑, 익스플로러, 마켓플레이스 어디서든 동일하게 보이도록 하는 수이의 프로토콜 레벨 렌더링 시스템의 대규모 재설계다. 타입당 하나의 디스플레이만 존재하도록 강제하여, 기존에 "어떤 디스플레이가 진짜인가"를 판별해야 했던 문제를 근본적으로 해결했다.

이번 변경은 수이가 데이터 인프라 전체를 JSON-RPC에서 gRPC/GraphQL로 전환하는 큰 그림의 일부다. 기존 방식으로는 새 인프라에서 디스플레이가 아예 동작하지 않았기 때문에, V2의 도입은 선택이 아닌 필수였다. 디스플레이 V1과 JSON-RPC 모두 2026년 7월에 지원이 종료된다.

V2는 컬렉션 데이터, 자식 오브젝트, 기본값 등 기존에 오프체인 서비스 없이는 불가능했던 정보를 템플릿에서 직접 표현할 수 있게 했다. 빌더들이 이를 활용하기 시작하면, 지갑 화면에서 볼 수 있는 NFT 정보의 풍부함이 지금과는 달라질 수 있다.