HYPD와 PURR 둘 다 HYPE DAT임에도 주가 수익률이 최근 3개월 동안 39포인트 벌어졌다. 이 괴리는 세 가지 변수로 설명되는데, 중요도 순으로 워런트 0구조, 주당 순자산 증가율(accretion rate), mNAV다.

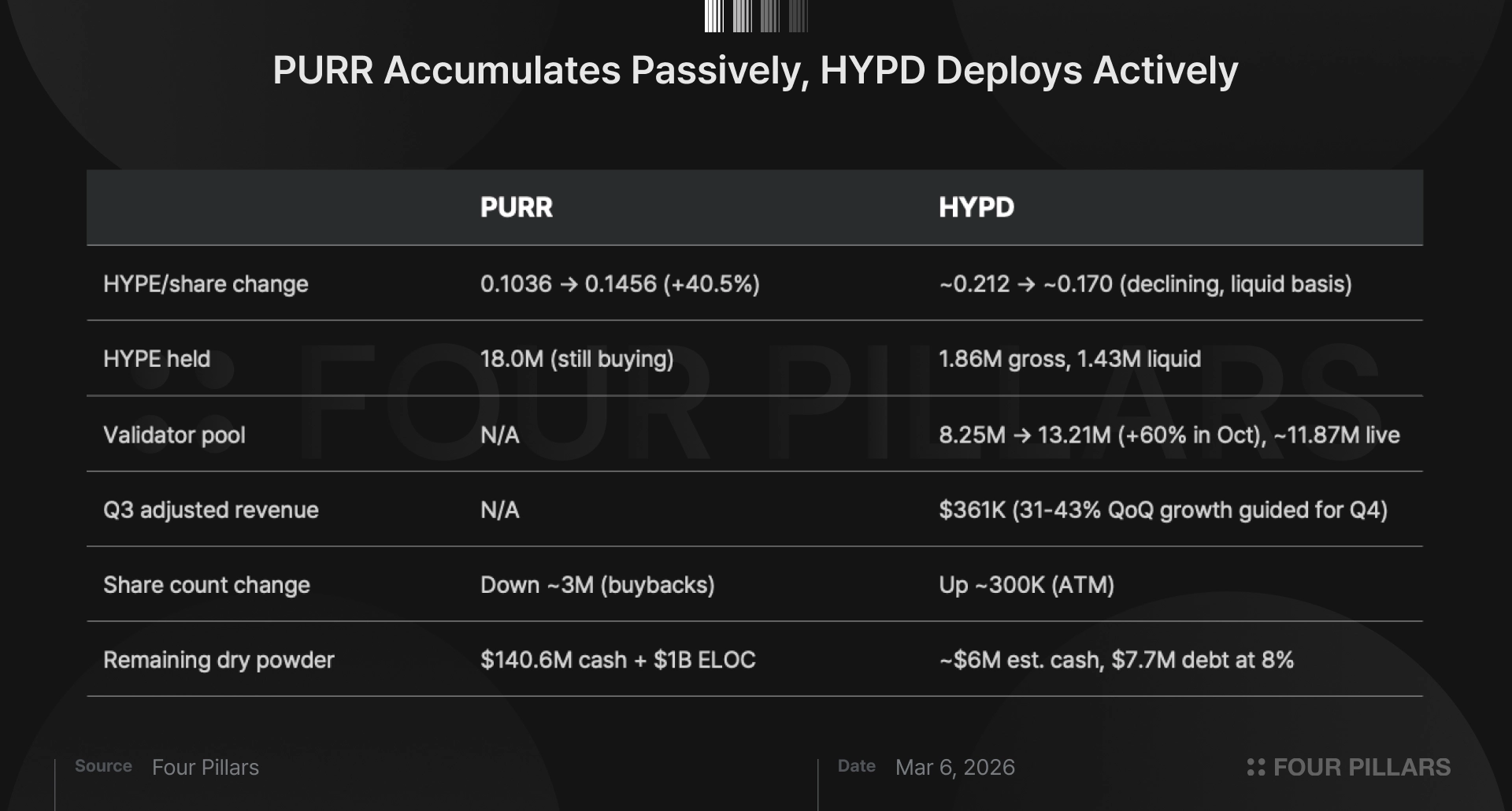

PURR는 HYPE를 사서 모으는 패시브 전략이고, HYPD는 밸리데이터 사업을 통해 남의 자본에서 수수료를 버는 액티브 전략이다.

HYPD에 있어 가장 중요한 데이터 포인트는 4월 14일에 나오는 10-K다.

주: PURR 재무 데이터는 2025년 12월 31일 마감 4분기 10-Q 기준, HYPD 재무 데이터는 2025년 9월 30일 마감 3분기 10-Q 기준이다. 시장 데이터는 2026년 3월 6일 기준.

PURR(하이퍼리퀴드 스트래티지스(Hyperliquid Strategies), 구 소네트 바이오세라퓨틱스(Sonnet BioTherapeutics))는 아틀라스 머천트 캐피탈(Atlas Merchant Capital)과의 역합병(reverse recapitalization)으로 탄생했다. CEO 데이비드 샤미스(David Schamis)는 아틀라스 출신이고, 바클레이즈(Barclays) 전 CEO 밥 다이아몬드(Bob Diamond)가 이사회 의장을 맡고 있다. 클로징 시 현금 3억 달러와 공정가치 5.8억 달러 상당의 HYPE 1,250만 개가 투입됐다. 이들의 전략은 HYPE를 사 모으면서 자사주를 매입해 주당 HYPE 비율을 높이고, 이걸 계속 반복하는 것이다.

HYPD(하이페리온 디파이(Hyperion DeFi), 구 아이노비아(Eyenovia))가 기업가치를 끌어올리기 위한 접근 방법은 근본적으로 다르다. 2025년 7월 안과용 약물 전달 사업에서 피벗한 뒤 PIPE 5,000만 달러와 ATM 3,000만 달러를 조달했고, CEO 정현수(Hyunsu Jung) 아래 본격적인 디파이 인프라 사업을 세웠다. 구체적으로 보면, 키네틱(Kinetiq)과 공동 브랜드 밸리데이터를 운영하면서 제3자 위임 자본에 대해 수수료를 받고, HiHYPE라는 리퀴드 스테이킹 토큰을 발행하고, 크레도(Credo)·펠릭스(Felix)와 HAUS 계약을 맺었으며, USDH 스테이블코인을 지원하는 네이티브 마켓(Native Markets)에 30만 HYPE를 배치했다. 여기서 핵심은 단순히 HYPE를 보유하는 게 아니라 HYPE 생태계가 만들어내는 인프라에 직접 참여해서 HYPE 가격과 무관하게 확장되는 수익원을 만들겠다는 것이다.

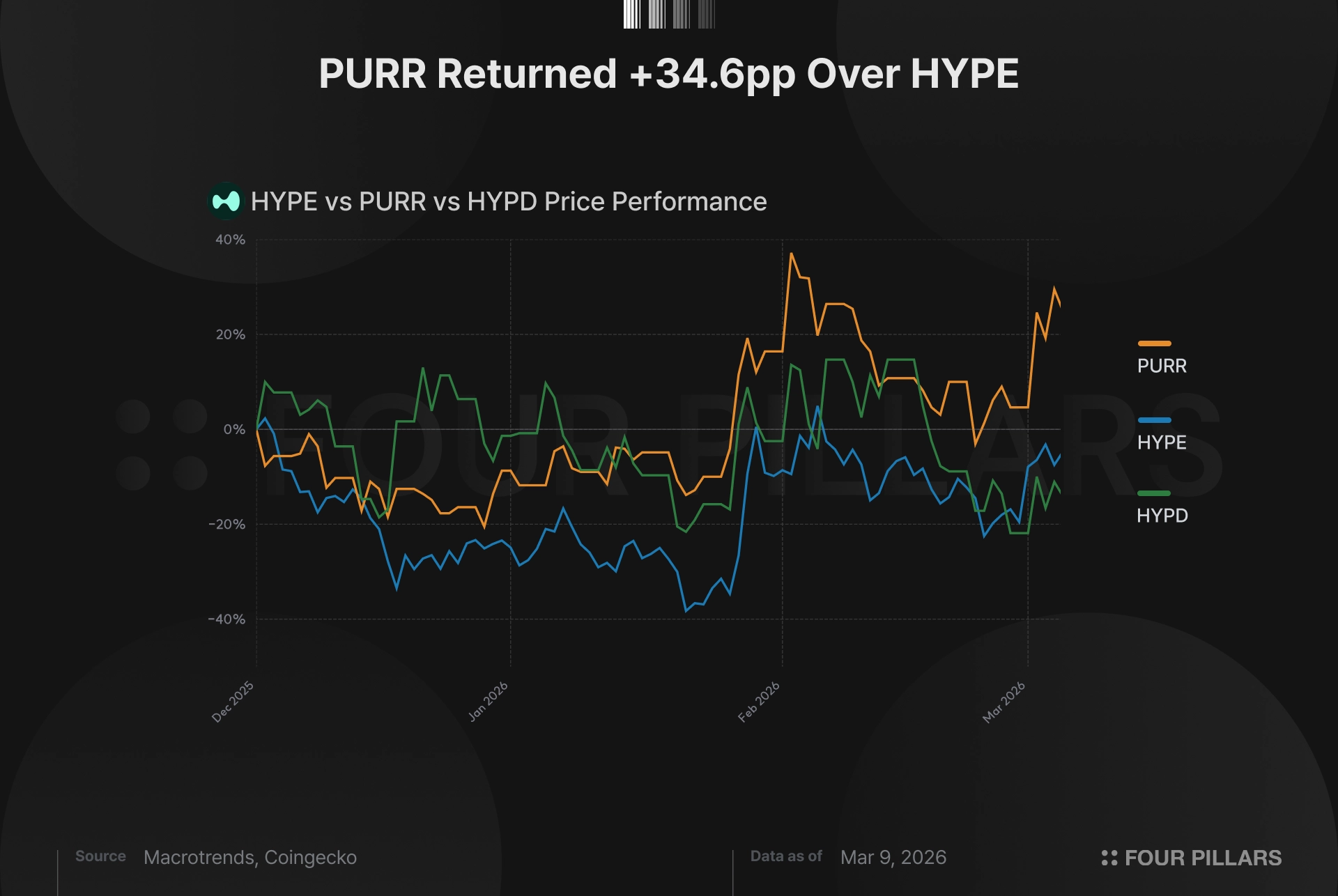

HYPD와 PURR 둘 다 나스닥에 상장되어 있는 HYPE DAT인데 최근 3개월간 수익률은 HYPE -9.7%, PURR +24.9%, HYPD -14.1%로 갈렸다.

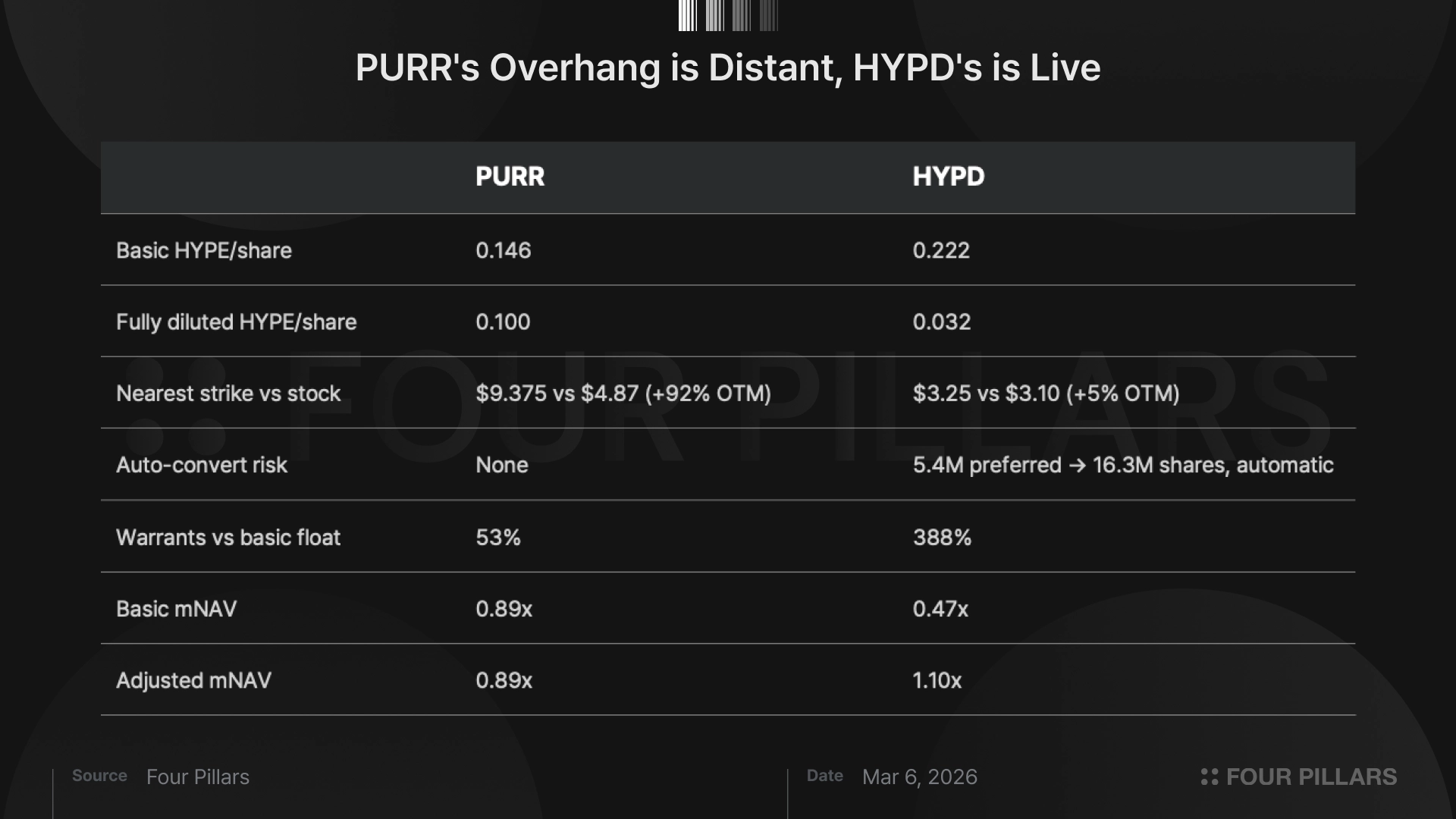

기본 주식 수 (basic HYPE/share) 기준으로 보면 HYPD가 낫다(주당 0.222 HYPE vs PURR 0.146 HYPE). 이것만 보면 HYPD에 프리미엄이 왜 안 붙는지 의문일 수 있는데, 이는 완전 희석 주식 수 기준으로 넘어가면 PURR 0.100 대 HYPD 0.032로 뒤집히기 때문이다.

PURR의 희석 요소는 전환가 6.25달러 우선주 전환 주식 2,660만 주와 행사가 9.375·12.50·18.75달러의 워런트 2,980만 주로 구성된다. 현재 주가가 4.87달러이니 90~280% 외가격(out of the money) 상태다. 기본과 완전희석 간 31% 차이가 서류상으로는 존재하지만, 이 워런트들이 행사될 가능성은 현실적으로 없기 때문에 실질적 의미는 없다.

HYPD는 액티브 전략에 자금을 대는 방식이 그대로 자본 구조에 반영돼 있다. 시리즈 A 우선주 540만 주가 행사가 없이 3:1 비율로 보통주 1,630만 주로 자동 전환되는데, 옵셔널리티 없이 전환 트리거만 걸리면 주식 수가 거의 두 배로 뛴다. 여기에 워런트 3,260만 주가 행사가 3.25달러에 깔려 있는데, 주가 3.10달러 대비 겨우 0.15달러 차이이면서 현재 기본 유통 주식의 3.9배에 달하는 물량이다. HYPD의 3월 5일 장중 고가가 정확히 3.25달러를 찍었는데, 이 구조를 아는 사람이라면 워런트 행사가가 사실상 주가 천장으로 기능하고 있다는 걸 바로 읽을 수 있다. 다만 워런트가 실제로 행사될 경우 1.06억 달러의 현금이 NAV로 유입되므로, 단순히 주식 수가 희석되는 것에 그치는 것이 아니라 생태계 플레이 확장을 위한 실탄 확보이기도 하다.

그래서 mNAV를 어떻게 계산하느냐에 따라 이야기가 달라진다. 기본 mNAV는 PURR 0.89배(시가총액 6.037억 달러 vs NAV 6.748억 달러), HYPD 0.47배(시가총액 2,600만 달러 vs 총 NAV 5,490만 달러). 조정 mNAV는 워런트 행사 대금 유입과 그에 따른 주식 수 증가를 반영한 수치인데, PURR는 워런트 행사 가능성이 사실상 없으니 0.89배 그대로고 HYPD는 1.10배로 뒤집힌다.

기본 mNAV는 아무것도 전환되지 않을 때의 자기자본 가치를, 조정 mNAV는 전부 전환될 때의 가치를 보는 것이다. 패시브 트레저리라면 둘 다 비슷한 답이 나오지만, 행사가가 현재 주가 바로 위에 걸린 워런트로 자금을 조달한 액티브 전략에서는 63포인트 차이가 벌어지고, 3.25달러 천장이 이 괴리를 유지시키는 구조다.

PURR는 12월 2일 종가 기준 주당 0.1036 HYPE에서 3월 초 0.1456 HYPE로 3개월간 40.5% 성장했고, 실시간 대시보드 기준 보유량은 1,800만 HYPE다. HYPE 약 500만 개 추가 매입에 1.295억 달러를, 자사주 약 300만 주 매입에 1,050만 달러를 썼으며 이 기간 신주 발행은 없었다. 현금 1.406억 달러와 차단(Chardan)과의 10억 달러 에퀴티 라인은 아직 건드리지 않았는데, 에퀴티 라인은 mNAV가 1.0배를 넘어야 합리적이고 지금은 0.89배이기 때문이다. 1.0배를 넘으면 프리미엄에 주식을 발행해서 HYPE를 사고, 주당 익스포저가 올라가면 주가가 재평가되고, 그걸 다시 반복하는 DAT의 정석 플레이북이 가능하다.

차트를 보면 PURR가 하락장에서 HYPE를 35포인트 상회한 게 드러나는데, 빠지는 자산에 현금을 투입하면서 동시에 주식 수를 줄였기 때문에 나올 수 있었던 수치다. 현물 HYPE가 -30%에서 -10%로 반등하는 동안 PURR는 같은 폭을 주당 HYPE가 크게 늘어난 상태에서 회복했고, 시장은 거기에 더해 NAV 방향으로 자기자본을 재평가했다. 수익률을 만든 건 자산이 아니라 구조였다.

HYPD의 3분기 실적은 시가총액 2,600만 달러 기업에서 순이익 660만 달러, 조정 EBITDA 795만 달러를 뽑아냈다는 건데, 더 흥미로운 건 그 아래에 있는 밸리데이터 사업이다. 분기 보충 자료를 보면 스테이킹 HYPE가 825만 개, 1,321만 개로 나오는데, 이건 HYPD 자체 스테이킹과 제3자 위임을 합친 전체 밸리데이터 풀 규모이고 HYPD는 여기에 4% 수수료를 받는다. HYPD의 총 HYPE 보유량이 186만 개인 걸 감안하면, 풀의 대부분은 HYPD 인프라를 택한 외부 자본이라는 얘기다.

이 풀은 9월 825만에서 10월 1,321만으로 한 달 만에 60% 뛰었고, 현재 라이브 데이터 기준 약 1,187만 수준이다. 풀 규모 약 1,200만 HYPE, HYPE 가격 30달러, APR 2.2%, 수수료율 4% 가정 시 연환산 수수료 수익은 약 32만 달러인데, 대부분 HYPD가 직접 배치하지 않은 남의 자본에서 나오는 수익이다.

한편 KNTQ 에어드랍으로 수령한 192만 토큰(키네틱 TGE 분)은 패시브 트레저리로는 만들 수 없는 키네틱 성장에 대한 대차대조표 익스포저다.

CFO 데이비드 녹스(David Knox)는 4분기 조정 매출의 전분기 대비 31~43% 성장을 가이던스로 제시했으며, 4월 10-K가 이를 확인해줄 것이다.

트레저리 쪽을 보면, 총 HYPE 186만 개 중 유동분은 143만 개이고 나머지 약 43.5만 개는 펠릭스·네이티브 마켓·키네틱에 걸쳐 배치돼 있다. 주식 수는 ATM으로 약 30만 주 늘었고, 시가총액 2,600만 달러에 에비뉴 캐피탈(Avenue Capital) 부채 770만 달러(금리 8%)를 안고 있다. ATM 셸프(shelf)는 현재 주가 3.10달러에서 쓰면 비합리적인데, 기본 NAV가 주당 6.54달러이니 발행할 때마다 장부가의 절반에 자기자본을 파는 꼴이기 때문이다. 경영진은 12월에 주당 3.14~3.59달러 구간에서 18.9만 주를 직접 매수했고, CFO도 개인 자금 약 10만 달러를 넣었다. 기본 NAV 대비 상당한 디스카운트에서 직접 사들인 것이다.

DAT를 평가할 때 순서가 있다. 먼저 워런트 구조를 봐야 한다. 이게 mNAV를 어떤 기준으로 봐야 하는지, 그리고 주당 순자산 증가를 위한 에퀴티 발행 루프에 접근 가능한지를 결정하기 때문이다. 다음이 주당 순자산 증가율(accretion rate)인데, 주가가 어디에 있든 HYPE per share가 실질 성적표이기 때문이다. mNAV는 마지막이고, 어떤 기준을 적용할지는 첫 번째 단계에서 자동으로 정해진다.

이 순서대로 보면, PURR의 트리거는 mNAV가 1.0배를 넘는 시점이다. 그때 에퀴티 라인이 활성화되고 플라이휠이 돌기 시작한다. HYPD의 단기 변수는 주가가 3.25달러 위에서 버틸 수 있느냐인데, 그렇게 되면 1.06억 달러의 신규 자본이 들어오지만 기본 유통 주식 840만 주 위에 3,260만 주가 얹힌다. 희석적이지만 생태계 배치의 다음 단계를 위한 자금이기도 하다. 그 다음은 분기마다 밸리데이터 풀이 어떻게 움직이느냐가 핵심인데, 장부가의 절반에 추가 자기자본을 팔지 않고도 키울 수 있는 매출 라인이기 때문이다.

4월 14일이 HYPD에 가장 중요한 날짜다. 10-K와 함께 전체 수익률 수치, 트레저리 조정 내역, 최신 현금 잔액, 워런트 구조 변경 여부가 공시된다. 4분기 매출 가이던스는 꽤 공격적인데, 기저 36.1만 달러에서 31~43% 성장이면 약 47.4만~51.6만 달러 수준이고, 밸리데이터 수수료와 HAUS 수수료가 이 숫자를 만들어내고 있는지를 10-K가 보여줄 것이다.

데이터 공백: HYPD의 현재 현금 잔액은 약 600만 달러로 추정된다(최종 확인치는 2025년 9월 30일 기준 820만 달러). 유동 HYPE 143만과 총 HYPE 186만 간의 차이는 10-K를 통해 확인이 필요하다. PURR의 현금은 2월 11일 이후 추가 매입이 있었을 경우 1.406억 달러보다 낮을 수 있다. 밸리데이터 풀 수수료는 공개 APR과 스테이킹 데이터 기반 추정치이며, 실제 4분기 매출 수치는 10-K에서 확인될 예정이다. 필자는 PURR 또는 HYPD에 대해 공개된 포지션이 없다.