단일 3.6억 달러 조달: StablecoinX, 현금 2.6억 달러 + 재단 현물 $ENA 6천만 달러 + 추가 락업 기여 4천만 달러 확보 → 전액 락업 조건으로 매입

누적 약 17억 개 $ENA 확보: 현금 2.6억 달러로 4년 락업 $ENA 매입(단가 $0.2106, 30일 VWAP $0.3008의 30% 할인) + 현물/락업 출자 포함 총 약 17억 개 $ENA(현 $0.71 기준 약 12억 달러)

NAV 레버리지 플라이휠: ENA↑ → NAV·주가↑ → 후속 조달 비용↓ → 추가 매입 → ENA↑(MicroStrategy형 구조)

투자 접근 이원화: 업비트 $ENA 현물 또는 예정 USDE 상장 주식 경로 제공

스테이블코인 슈퍼사이클 진입을 눈앞에 두고 있는 가운데 에테나(Ethena)가 다음 고베타 트레이드로 부상하고 있다. 에테나는 크립토 업계에서는 이미 확고한 입지를 확보했지만, 주식 투자자에게는 다소 낯선 이름일 수 있다. 이에 본 글에서는 이번 SPAC 합병 구조를 점검하고, 다가올 스테이블코인 사이클에서 에테나가 시장의 주요 플레이어로 자리매김할 수 있을 지 분석해본다.

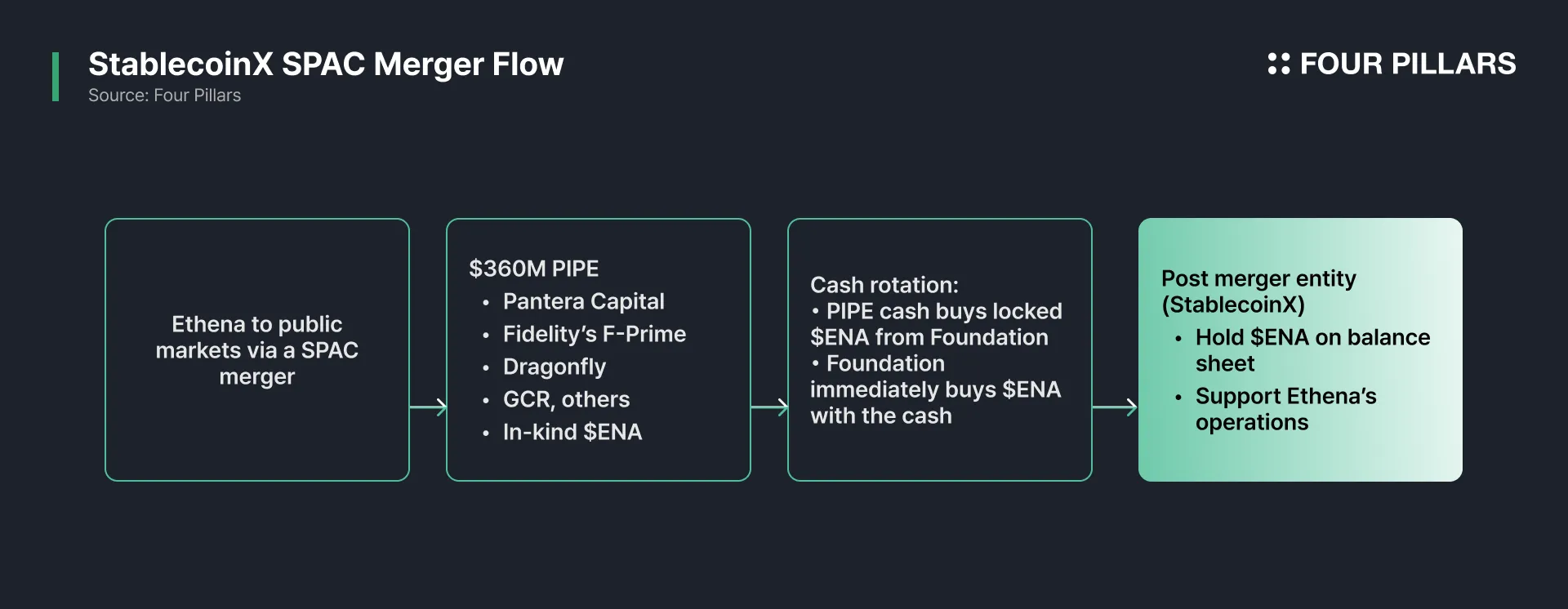

기업인수목적회사 TLGY Acquisition Corp.(티커: $TLGYF, 종결 시 USDE로 변경 예정)는 에테나 인프라 법인과 합병해 종결 시 사명을 StablecoinX로 변경하고, 나스닥 상장을 추진한다. 이번 거래는 단일 트랜치 약 3억6천만 달러로, 현금 약 2억6천만 달러(Pantera Capital, ParaFi, Dragonfly 등)와 에테나 재단의 $ENA 현물 출자 약 6천만 달러, 추가 락업 기여 약 4천만 달러(여러 락업/할인 조건)가 포함된다.

서명 직후, 현금 PIPE는 재단으로부터 4년 락업 $ENA를 30일 VWAP($0.3008)의 30% 할인 가격($0.2106)으로 매입한다. 매입된 토큰은 StablecoinX 재무제표상 영구 보유(Non-Trading) 자산으로 분류된다.

StablecoinX는 아울러 에테나 생태계를 지원하기 위해 검증자 노드와 핵심 인프라를 확보·운영할 계획이다. 결과적으로 StablecoinX는 대규모 $ENA 영구 보유 + 네트워크 운영을 병행하는 상장형 에테나 프록시로 기능한다.

최근 스테이블코인 투자가 가파르게 확대되고 있다. Circle Internet(티커: CRCL)은 6월 초 상장 후 18거래일 만에 주가가 약 7배 급등했으며, 시가총액은 한때 770억 달러를 기록해 유통 중인 USDC 총발행 잔액을 일시적으로 넘어섰다. 대표 경쟁사인 테더홀딩스가 비상장사인 만큼, 투자자들은 다음 스테이블코인 플레이를 찾고 있다.

Source: Yahoo Finance

바로 여기서 에테나가 주목받는다. 에테나의 스테이블코인 USDe 발행잔액은 약 113억 달러(2025년 8월 17일 기준)로 확대되어 USDT·USDC에 이어 3위에 올라 있으며, 지난 1년간 가장 빠르게 성장한 달러 연동 자산이다. 참고로 블랙록이 후원하는 미 국채 담보 스테이블코인 USDtb도 14억 6천만 달러까지 규모를 확장하며 기관 수요를 입증했다.

이러한 환경에서 $ENA는 스테이블코인 테마에 접근할 수 있는 고베타(High‑Beta) 투자처로 부각된다. CRCL이 규제 프레임 내에서 USDC 준비금에 연동되는 주식형 담보 자산 베타라면, $ENA는 델타 중립 합성 달러 구조를 통해 더 높은 확장성과 레버리지를 제공한다. CRCL 랠리 이후 다음 주자에 대한 시장의 관심이 자연스럽게 $ENA로 이동할 수 있는 이유이기도 하다 (USDe의 합성 구조 및 담보 메커니즘에 대한 상세 분석은 Ethena: 스케일러블한 달러 합성 자산으로의 여정을 참고하기 바란다).

락업 토큰 취득: 현금 2억6천만 달러는 재단으로부터 4년 락업 $ENA를 30일 VWAP $0.3008 대비 30% 할인($0.2106)으로 매입하는 데 사용되었다.

누적 취득 물량: 여기에 재단의 현물 출자 약 6천만 달러 + 추가 락업 기여 약 4천만 달러를 포함하면 StablecoinX가 확보한 총 물량은 약 17억 개 ENA로, 현 $0.71 기준 약 12억 달러에 해당한다.

지분 메커니즘 & mNAV. PIPE 투자자는 총 3.63억 달러를 주당 $10으로 납입해 3,630만 주를 배정받는다. 여기에 멀티플라이어 = (종결 시 30일 VWAP / 시작 시 30일 VWAP)가 적용된다. $0.71 / $0.3008 ≈ 2.36배를 가정할 경우 PIPE 주식 ≈ 8,600만 주, SPAC/타깃 보유분 등을 포함하면 총 발행주식 ≈ 8,900만 주 수준이다. $TLGYF $14.57 기준 시가총액은 약 13억 달러로, ENA NAV(약 12억 달러) 대비 mNAV ~1.08배다.

$ENA 가격이 오르면 StablecoinX의 장부가치와 주가가 오르고, 높은 주가는 추가 자본 조달을 더 쉽고 저렴하게 만든다. 주가 상승은 후속 유상증자·회사채 발행 등 추가 조달 여력을 확대하며, 신규 자금은 다시 $ENA 현물 매입에 투입될 가능성이 높다. 따라서 $ENA 가격 상승 → 후속 자본조달 비용 하락 → 추가 ENA 매입 상승 → $ENA 가격 상승으로 이어지는 구조가 형성된다. 마이크로스트래티지(MicroStrategy)가 비트코인으로 보여준 것과 동일한 플라이휠을, 성장 속도가 빠른 스테이블코인 플랫폼에 적용하는 셈이다. StablecoinX 주식만 사는 투자자도 결국 $ENA 상승에 간접적으로 올라타는 구조다.

나스닥 상장사의 대차대조표에 $ENA가 포함되면 분기보고서를 통해 보유량이 공개되고 블룸버그·ETF 스크리너 등 전통 매체에 수치가 잡히게 된다. 시간이 지나면 $ENA가 지수에 편입되거나 3배 레버리지 ETF 같은 구조화 상품으로 발전할 여지도 있다. 요컨대 USDE 주식 한 주마다 $ENA 금고에 대한 권리가 부여되는 설계로, 토큰을 직접 들고 있지 않아도 수요 확대에 기여하는 효과를 낸다.

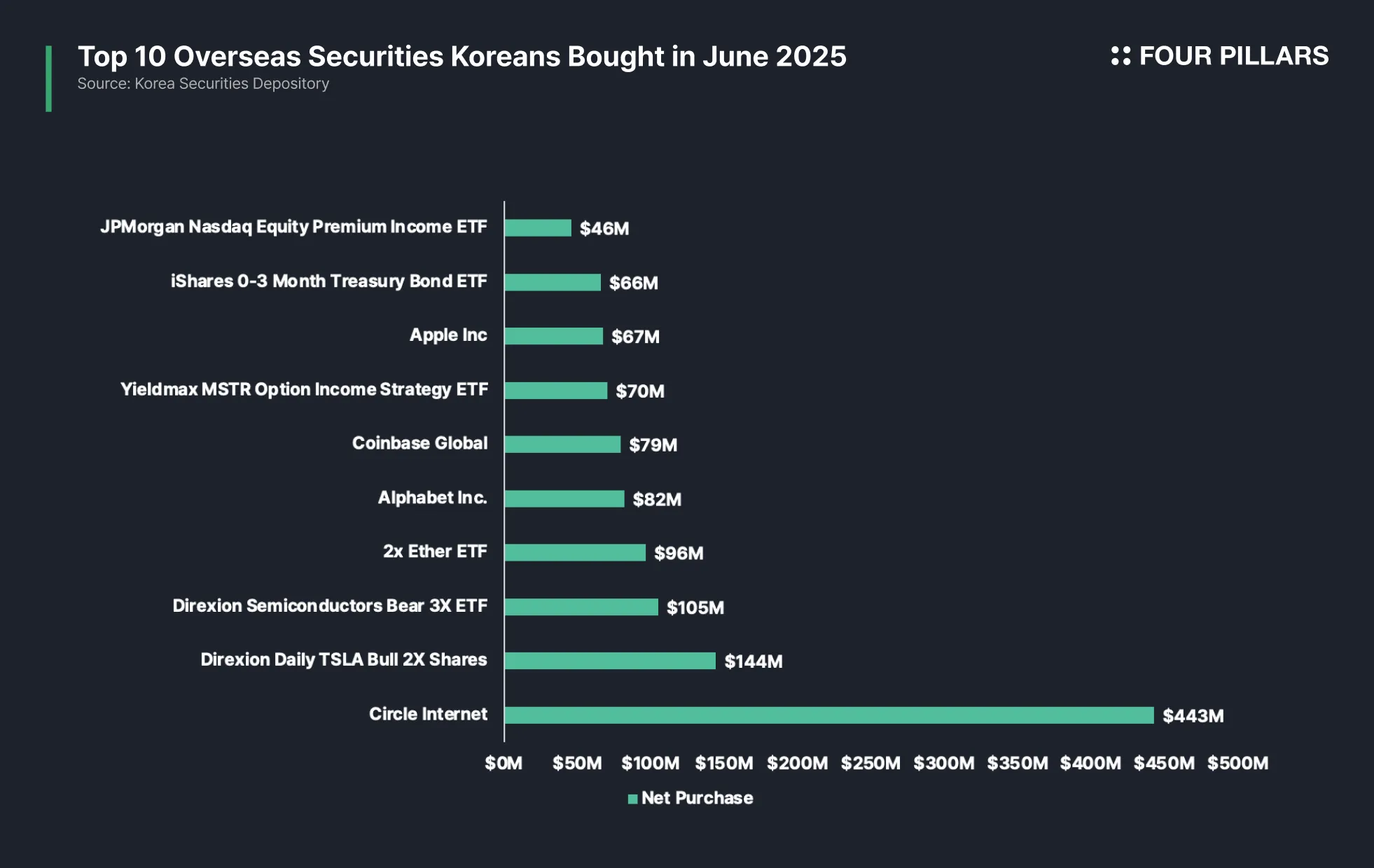

한국 리테일 투자자의 스테이블코인 수요는 이미 입증됐다. 지난달 CRCL은 국내 투자자들의 해외주식 순매수 1위를 기록했고, 순매수액은 약 4억4,300만 달러에 달했다. 이런 매수세가 단기간 주가 급등을 견인하며 스테이블코인 테마를 확실히 각인시켰다.

이어 7월 11일 업비트는 $ENA를 KRW·BTC·USDT 시장에 동시 상장했다. 상장 후 24시간 거래대금은 10억 달러(전일 대비 +300 %)를 돌파해, StablecoinX(USDE) 주식 상장 이전에 국내 투자자가 $ENA 현물에 선제 진입할 수 있는 창구를 마련했다. 에테나 합병 종결이나 추가 모멘텀이 발생할 경우, CRCL 해외 랠리 → 국내 매수세 확대 → 추가 상승 패턴이 $ENA에서도 재현될 가능성이 있다. 다시 말해, 업비트 상장, 써클 성공 사례, USDE 상장 기대감이 맞물리며 한국을 $ENA 수요의 초기 허브로 만들 수 있다는 판단이다.

StablecoinX는 $ENA를 전략적 자산으로 편입하는 최초의 나스닥 상장사다. 현금 2.6억 달러의 현물 매수 + 락업/현물 출자 합산 누적 17억 개라는 구조적 수요는 $ENA에 공급 쇼크를 유발한다. 이미 CRCL 열풍과 ENA 상장을 경험한 한국 시장에는 절묘한 타이밍이 될 것이라 판단되며, 나아가 최근 부쩍 증가하고 있는 DAT (Digital Asset Treasury) 트렌드를 한층 가속화할 전망이다.