2026년 월 8일, 옵티미즘은 슈퍼체인 수익의 50%를 OP 토큰 바이백에 사용하겠다는 제안을 발표했다. "OP가 순수 거버넌스 토큰에서 슈퍼체인 성장과 연계된 토큰으로 진화한다"는 게 골자다. 바이백이 토큰 가치 귀속 수단으로 주목받게 된 건 하이퍼리퀴드 덕분이다. 2025년 하이퍼리퀴드는 약 $6.6억을 바이백에 쏟아부었다. 이는 유통 시가총액의 7.6%에 달하는 규모이며, 토큰 가격을 실질적으로 떠받칠 수 있는 수준이다.

반면, 슈퍼체인 수익은 미미한 편이며 2025년에는 크게 감소한 상황이다:

2022: 1,090만 달러

2023: 3,470만 달러

2024: 4,070만 달러

2025: 1,730만 달러

제안대로라면 수익의 절반이 바이백에 투입된다. 2025년 기준 연간 약 $850만이다. OP 유통 시가총액이 약 $6.2억(FDV 약 $13.5억)인 점을 감안하면, 바이백 규모는 유통 시총의 1.4% 수준에 불과하다. 하이퍼리퀴드의 규모와는 비교가 안 된다.

바이백은 규모가 커야 의미가 있다. 지금 OP의 바이백은 연못에 물방울 하나 떨어뜨리는 수준이다.

그렇다고 이 제안이 잘못되었다는 뜻은 아니다. OP 홀더 입장에서 슈퍼체인 성장과 연동된 가치 귀속이 생기는 건 처음이다. 순수 거버넌스 토큰에서 한 발 나아간 셈이다.

옵티미즘은 향후 스테이킹 보상, 시퀀서 조정, 프로토콜 보안 등으로 OP의 역할을 확장할 가능성도 내비쳤다. 토큰의 장기적 존재 이유를 만들어가는 데 있어 방향 자체는 바람직하다고 판단한다.

다만, 기대치는 조절할 필요가 있다. 현재 수익 규모로는 바이백이 가격에 미치는 영향이 미미하다. 상징적 의미는 있지만 실질적 효과는 제한적이다. 수익이 계속 줄어든다면 바이백의 의미는 더 퇴색된다.

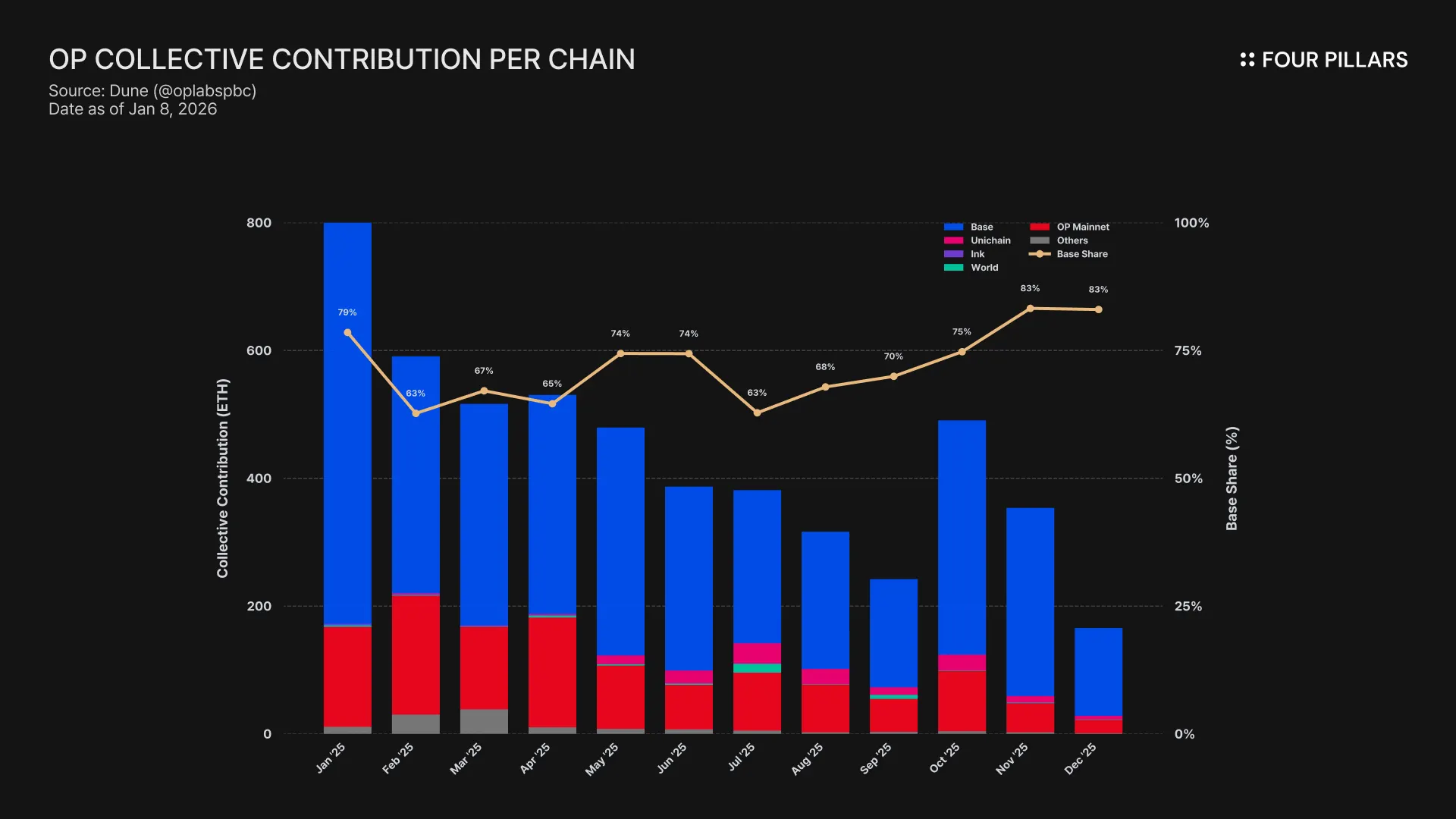

사실 필자는 이 바이백 프로그램이 OP 가격을 띄울 수 있느냐가 아니라, 옵티미즘이 수익 감소 추세를 반전시킬 수 있느냐가 관건이라고 판단한다. 그리고 그건 결국 베이스에 달려 있다.

베이스는 슈퍼체인 시퀀서 수익의 70% 이상을 책임지고 있는 가운데, 언제든 슈퍼체인을 떠날 수 있는 상황이다. 베이스 CEO 제시 폴락(Jesse Pollak)은 이미 $BASE를 "검토 중"이라고 밝혔다. 모든 L2가 TGE 6~12개월 전에 썼던 표현 그대로다. $BASE가 프로토콜 업그레이드를 두고 투표한다면, $BASE 거버넌스와 OP 거버넌스 중 누가 우선인가? $BASE가 자체 그랜트 프로그램을 운영한다면, 개발자들이 굳이 RetroPGF를 기다릴 이유가 있나? 거버넌스가 겹치는 $BASE 토큰이 나오는 순간, 슈퍼체인의 거버넌스 구조는 애매해진다.

경제적으로도 슈퍼체인 이탈이 합리적이다. 코인베이스 입장에서 슈퍼체인을 이탈하면 매년 수백만 달러를 아낄 수 있는 반면, 남아서 얻는 건 전부 아직 약속에 불과하며 실현된 것은 하나도 없다 (상호운용성, 거버넌스 영향력, 네트워크 효과 등). 상장사로서 주주에 대한 수탁자 의무를 지는 코인베이스 입장에서 모든 비용은 코인베이스의 기업 가치를 어떻게 제고하는지로 정당화되어야 한다 (자세한 분석은 "$BASE 출시 전, $OP 매도를 고려해야 하는 이유" 글 참조). 비용은 확실하고 편익은 불확실한 선택을 언제까지 이어나갈 수 있을 지는 미지수다.

바이백은 전략이 아니라 도구다. 하이퍼리퀴드가 보여줬듯, 바이백 전략은 대규모 수익과 성장세가 뒷받침될 때 비로소 힘을 발휘한다. 안타깝게도 옵티미즘은 현재 그 무엇도 없다. 본 제안은 $OP 토크노믹스 개선을 향한 첫걸음이긴 하지만, 이걸로 판도가 뒤바뀔 거라고 기대하긴 어렵다.