나스닥이 주식 토큰화(tokenized equities) 인프라를 만들겠다는 계획을 발표했다. 이를 위한 핵심 목표 4가지를 공개했는데,

통제권 유지: 토큰화되어도 주주 권리, 규제 등이 그대로 유지된다.

업무 자동화: 투표, 배당, 커뮤니케이션, 기업 행동(corporate actions) 등을 스마트 컨트랙트를 통해 처리한다.

24시간 글로벌 거래: 글로벌 투자자가 접근할 수 있는 24시간 거래의 장을 만든다.

퍼미션리스 시장 연결: 기존 금융 시장과 온체인 시장을 연결하는 브릿지를 만든다.

나스닥의 토큰화 주식은 기존 주식과 법적으로 동일하며, DTCC 결제 시스템과 연결될 예정이다.

특히 눈여겨 보아야할 것은 “퍼미션리스 시장 연결”을 위해 크라켄(Kraken)과 협력한다는 사실이다. 크라켄은 “Equities Transformation Gateway”를 구축하여 기존 금융 시장의 주식을 퍼미션리스 온체인 시장 위에서 활용할 수 있도록하는 토큰화 인프라를 만들 예정이다. 여기서 크라켄의 모회사 Payward는 정산 레이어의 역할을 할 예정이다.

크라켄은 유럽 시장에서도 MiCA 라이센스를 취득해 운영을하고 있으며, MiFID II 라이센스도 있기 때문에 토큰화 주식을 유럽 시장에 제공할 수 있다.

크라켄은 과거부터 토큰화 주식에 많은 투자를 해왔다. 대표적인 예시로 크라켄은 2025년에 xStocks 서비스를 제공하는 Bakced Finance를 인수하기도 했다.

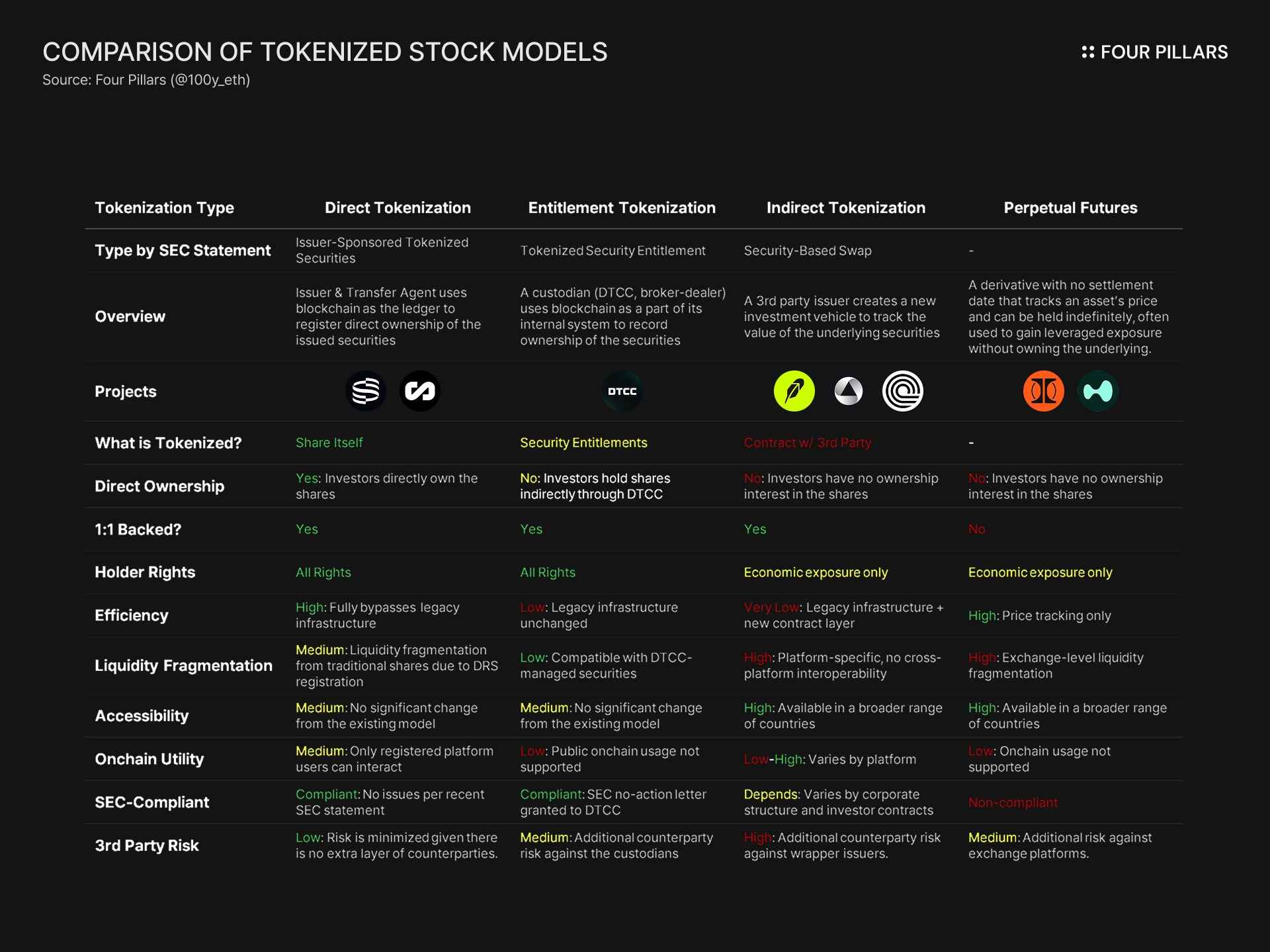

다만 현재 Backed Finance가 제공하고 있는 xStocks의 토큰화 모델은 “간접 토큰화(indirect tokenization)”이다. Jersey 기반의 SPV인 Backed Assets Ltd.가 고객을 대신하여 주식을 매수하며, 이를 라이센스 커스터디 기관에게 보관하고, 이에 대한 파생계약이 토큰화되는 것이다.

즉, 현재 xStocks는 주식을 간접 토큰화하며, 이는 오로지 가격에 대한 익스포저만 사용자들에게 제공한다. 이는 과도기적인 토큰화 방식이라고할 수 있다.

하지만 이번에 발표된 Nasdaq과의 협업 계획을 살펴보면, xStocks도 지금의 과도기적인 모델에서, 주식의 모든 권리를 제공하고 규제를 준수하는 모델로 전환될 것으로 보인다.

xStocks이외에도 “간접 토큰화” 모델을 사용하는 다양한 프로젝트들이 과도기적인 모델에서 규제를 준수하는 모델로 전환하고 있다.

예를 들어 Ondo Global Markets는 현재 BVI의 SPV를 통해 주식을 간접적으로 토큰화하여 제공하고 있지만, 최근 SEC에 filing을 제출하며, 규제를 준수하는 토큰화 모델로의 전환을 암시하고 있다. 특히 Ondo는 이전에 Oasis Pro를 인수하여 transfer agent, broker-dealer, ATS 등의 라이센스를 갖춘 인프라를 가지고 있기도 하다. 이는 규제를 준수하는 토큰화 모델로의 전환의 기반이 될 수 있다.

로빈후드 또한 2025년 초에 SEC에 RWA를 블록체인에서 토큰화할 수 있도록 규제 프레임워크를 만들어 달라는 정책 제안서를 보내기도 했다. 로빈후드도 현재는 “간접 토큰화” 모델을 사용하지만, 추후 미국의 RWA 토큰화와 관련된 규제가 더 명확해지면 규제를 준수하는 방향을 선택하여 미국인들을 대상으로도 서비스를 제공할 수 있을 것이다.

주식 토큰화의 방향성은 뚜렷하다. 모두가 직접 토큰화(direct tokenization) 혹은 권리 토큰화(entitlement tokenization) 방식으로 향하고 있다. 간접 토큰화는 과도기적인 모델일뿐이며, 과연 미국의 규제가 명확해진 후에 직접 토큰화와 권리 토큰화는 어떻게 서로 공존할 수 있을지 지켜보는 것도 포인트일 것이다.