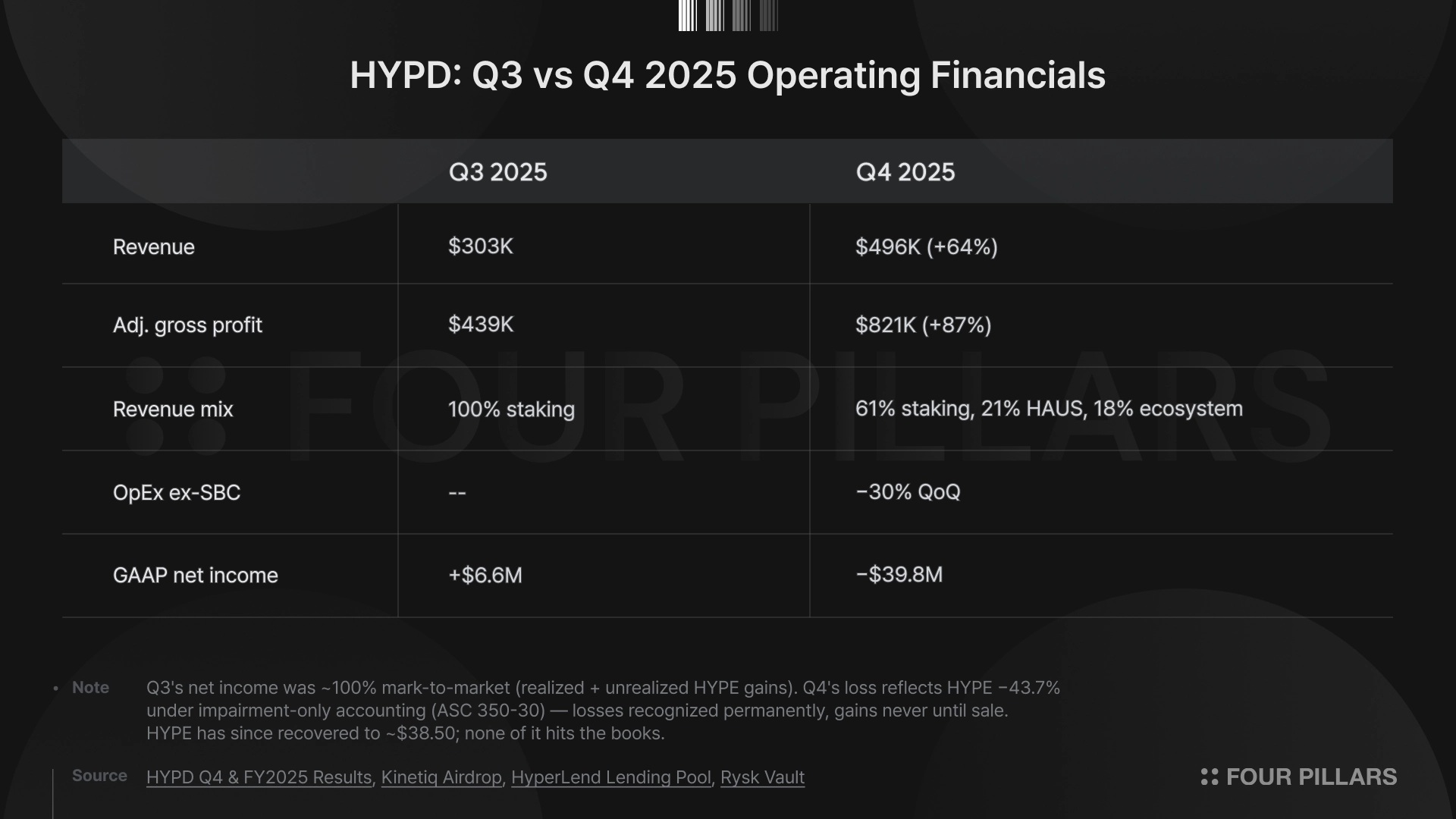

HYPD는 2025년 4분기에 3,980만 달러의 순손실을 기록했으나, 주가는 오히려 7.84% 상승했다. 불과 3개월 전, 3분기에 “역대 최대 순이익 660만 달러”를 발표했을 때는 주가가 거의 움직이지 않았다. GAAP 기준 헤드라인 수치는 시가평가(mark-to-market) 회계의 착시에 불과하다. 중요한 점은 영업 사업이 전 분기 대비 2배로 성장하면서, 패시브 트레저리 보유 모델에서 액티브 디파이 운용 모델로의 전환이 가시화되었다는 데 있다.

3분기의 660만 달러 순이익은 사실상 HYPE 가격 변동에서 비롯된 수치였다. 실현 이익 690만 달러, 미실현 평가이익 640만 달러가 발생한 반면 손상차손 630만 달러가 상쇄되면서 만들어진 결과물이다. 이를 제거하면 영업 사업 자체의 매출은 302,506달러에 불과했다.

4분기는 이와 정반대의 구도다. HYPE 가격이 43.7% 하락한 가운데, HYPD 포지션의 약 절반이 HiHYPE 리퀴드 스테이킹 토큰 형태로 보유되고 있어 손상 전용 회계 기준(ASC 350-30)이 적용된다. 이 기준에서는 손실은 영구 인식되는 반면 이익은 매도 시점까지 반영되지 않기 때문에, GAAP 기준 손실은 구조적으로 과대 계상된 것이다. HYPE는 이후 38.50달러까지 회복했으나, HiHYPE 장부가에는 매도 전까지 이 회복분이 일절 반영되지 않는다.

이 헤드라인 아래의 실질 영업 지표를 보면 매출 496,229달러(+64% QoQ), 조정 매출총이익 821,000달러(+87% QoQ), 주식보상비용 제외 영업비용은 오히려 30% 감소했다. 적자 분기에 더 나은 사업이 있었으며, 시장은 이를 반영했다. HYPD의 HYPE 보유량은 3분기 1.72M HYPE에서 4분기 1.88M HYPE로 약 16만개 증가했다.

3분기 HYPD의 매출은 사실상 100% 패시브 수익이었던 반면, 4분기는 이와 확연히 다른 양상을 보인다.

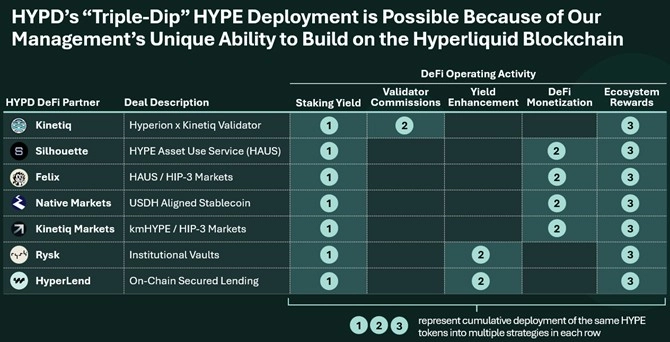

패시브 핵심 매출인 스테이킹 수익은 오히려 10% 감소하여 305,000달러를 기록했다. 성장은 한 분기 전까지 존재하지 않았던 두 개의 신규 액티브 운용 라인에서 발생했다. 첫째, 디파이 수익화 부문에서는 크레도(Credo), 펠릭스(Felix), 실루엣(Silhouette) 등 세 건의 HAUS 계약을 통해 102,000달러의 매출이 발생했다. 동일한 스테이킹 포지션에서 수익률, 밸리데이터 커미션, 프로토콜 매출 분배를 동시에 확보하는 구조로, 신규 딜당 한계 자본이 제로라는 점에서 마진 확장 경로가 열린 셈이다. 둘째, 에코시스템 리워드(Ecosystem Rewards) 부문에서는 285,000달러가 발생했으며, 이는 대부분 키네틱(Kinetiq) 에어드롭(11월 27일 수령한 192만 KNTQ 토큰)에 기인한다. 해당 에어드롭 자체는 일회성이나, 액티브 운용 전략은 일반적으로 DAT 회사들이 전개하는 패시브 트레저리 전략으로는 확보할 수 없는 에어드롭 수령 자격을 구조적으로 생성한다는 점에 주목할 필요가 있다. 실제로 HYPD는 1분기에 하이퍼렌드(HyperLend)로부터 이미 100만 HPL 토큰을 수령했으며, 2월부터는 리스크(Rysk) 포인트 프로그램에도 참여 중이다.

HYPE 보유량 역시 분기 중 172만 개에서 188만 개로 유기적으로 증가했으며, 이는 추가 매수가 아닌 영업 활동의 결과물이다. 액티브 전략은 가격 변동과 무관하게 토큰을 획득하는 구조인 것이다.

Source: HYPD Q4 & FY2025 Results

경영진은 2026년 조정 매출총이익 가이던스로 400만~600만 달러를 제시했다. 이는 FY2025 대비 약 4배에 해당하는 수치이나, 4분기 연환산 런레이트(약 330만 달러)는 가이던스 하단에도 미치지 못한다. 자본 구조 역시 이전 보고서 이후 단순화되지 않았으며, 12월부터 행사 가능한 3.25달러 행사가의 워런트 3,260만 주, FY2025 매출 813,000달러 대비 305만 달러에 달하는 우선주 배당 부담이 여전히 존재한다. 다만 4분기가 보여준 것은, 이전에는 존재하지 않았던 실질 매출 라인이 운용 모델을 통해 구체화되고 있다는 사실이다. HAUS의 경제적 구조, 즉 동일한 스테이킹 포지션 위에서 신규 딜이 추가될 때마다 순수 마진이 확장되는 메커니즘은 확장성 측면에서 유리하다. 이에 딜 체결 속도가 유지되고 HyperEVM 생태계가 계속 성장한다면, 이번 분기에 제로에서 출발한 액티브 매출 라인이 연말까지 현재와는 다른 규모에 도달할 가능성이 있다고 판단한다.