디파이(DeFi)의 대출은 대부분이 초과담보 구조 위에서 돌아간다. 100을 빌리려면 그보다 많은 가치를 먼저 맡겨야 한다. 이유는 단순하다. 대출은 현재의 자금 제공과 미래의 상환 사이에 시간차가 존재하는 거래이기 때문이다. 전통 금융은 이 간극을 신용으로 메우고, 디파이는 담보로 메운다. 문제는 담보가 비효율적이라는 점이다. 자본이 묶이고, 차입 한도는 언제나 맡긴 자산보다 작다. 그래서 2022년 무렵 업계는 자연스럽게 이런 질문으로 향했다. “온체인에서도 신용을 만들 수 있다면, 이 비효율을 줄일 수 있지 않을까?”

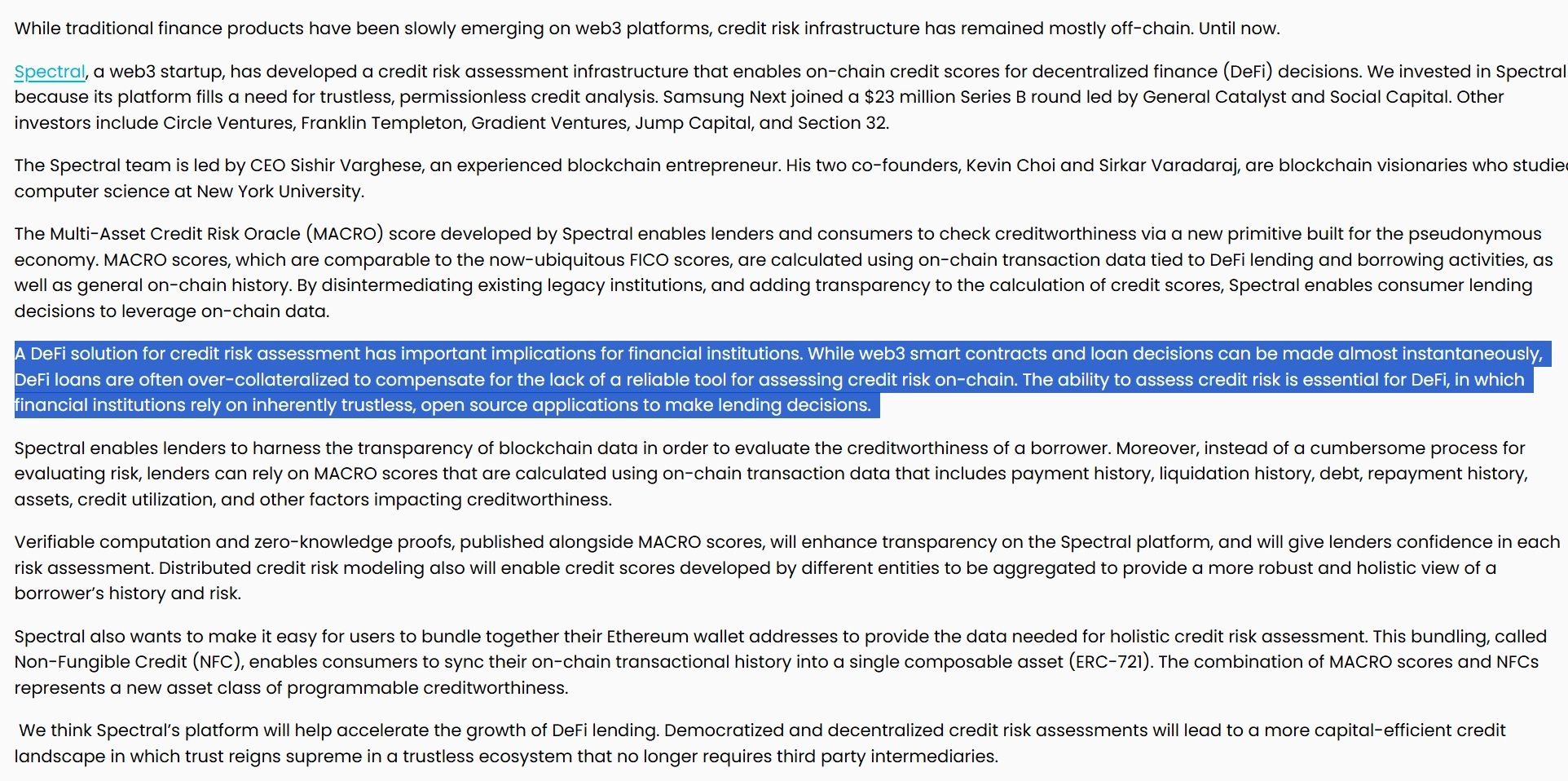

이 문제의식 위에서 등장한 대표 사례가 스펙트럴 프로토콜(Spectral Protocol)이다. 당시 삼성 넥스트, 서클 벤처스, 프랭클린 템플턴, 점프 캐피털 등 굵직한 기관들로부터 3,000만 달러 규모의 투자를 유치하며 업계의 주목은 받았으며, 삼성 넥스트는 투자 근거를 아래와 같이 정리하여 발표하였다.

"DeFi 대출은 온체인에서 신용 리스크를 신뢰성 있게 평가할 도구가 없어 초과담보에 의존할 수밖에 없다. 탈중앙화 신용 리스크 평가는 금융기관이 보다 자본효율적인 대출 결정을 내릴 수 있는 환경을 열어줄 것이다. (A DeFi solution for credit risk assessment has important implications for financial institutions. While web3 smart contracts and loan decisions can be made almost instantaneously, DeFi loans are often over-collateralized to compensate for the lack of a reliable tool for assessing credit risk on-chain. The ability to assess credit risk is essential for DeFi, in which financial institutions rely on inherently trustless, open source applications to make lending decisions.)"

그러나 그 기대는 오래 이어지지 못했다. 스펙트럴은 2024년 공개 로드맵과 제품 출시를 통해 SYNTAX 중심의 온체인 AI 에이전트 인프라로 방향을 옮겼고, 현재 공식 사이트 역시 자신들을 에이전트 경제를 위한 인프라로 설명하며 온체인 신용평가는 자연스럽게 잊혀져 갔다.

이 외에도 전반적인 웹3 평판 프로젝트에 대한 내용은 “웹3 평판 프로젝트의 부상” 참고

왜 실패했을까. 핵심은 세 가지다. 강제력, 신원, 연속성이다.

강제력 : 채무 불이행이 발생해도 이를 집행할 법적 장치가 체인 내부에는 없다.

신원 : 지갑 주소는 기본적으로 익명으로 시작하며, 신원을 구성할 수 있는 데이터를 수집할 방법 자체가 부재하다.

연속성 : 여러 지갑에 흩어진 이력을 하나의 정체성으로 안정적으로 묶기도 어렵다.

현실의 신용이 작동하는 것은 버릴 수 없는 신원, 누적되는 이력, 그리고 불이행 시 작동하는 법적 강제력이 함께 있기 때문이다. 이 세 가지가 필요한 이유도 분명하다. 인간의 행동은 예측할 수 없기 때문이다. 100번 성실하게 상환한 사람도 101번째에 사라질 수 있다. 그래서 전통 금융은 과거 이력을 축적해 미래를 확률적으로 추정하고, 그 이력이 리셋되지 않도록 신원에 묶으며, 그래도 배신이 발생할 수 있다는 전제 아래 법적 집행 장치를 둔다.

반면 기존 온체인에서는 이 세 축이 모두 약했다. 신용 점수가 떨어져도 지갑을 바꾸면 되고, 법적 강제 수단이 없으니 채무를 무시했을 때의 실질적 불이익도 제한적이다. 최근 3Jane Protocol(@3janexyz)처럼 온체인·오프체인 신용평가와 미국 내 법적 회수 절차를 함께 설계하는 시도도 등장했지만, 오히려 이는 순수 온체인만으로는 채무 집행이 완결되기 어렵다는 사실을 선명하게 보여준다. 3Jane은 백서에서 온체인·오프체인 신용평가를 함께 언급하고, FAQ에서는 법원, 중재, 컬렉션 에이전시를 통한 회수 가능성을 별도로 설명한다.

결국 온체인 신용 점수는 리스크를 추정하는 데이터일 수는 있어도, 손실을 막는 담보나 채권을 집행하는 장치가 되기는 어렵다.

Source : X(@virtuals_io)

버츄얼스 프로토콜(@virtuals_io)과 이더리움 재단 dAI팀이 공동 제안한 ERC-8183은 에이전트 간 상거래(Agentic Commerce)를 위한 최소 단위로 잡(Job), 에스크로, 평가자(Evaluator), 훅(Hook)을 정의한다. 핵심 발상은 단순하다. 거래의 시간차를 상대의 미래 행동을 예측해서 메우는 것이 아니라, 배신이 발생하더라도 거래가 무너지지 않는 구조를 만드는 것이다.

Source : Ethereum Improvement Proposals

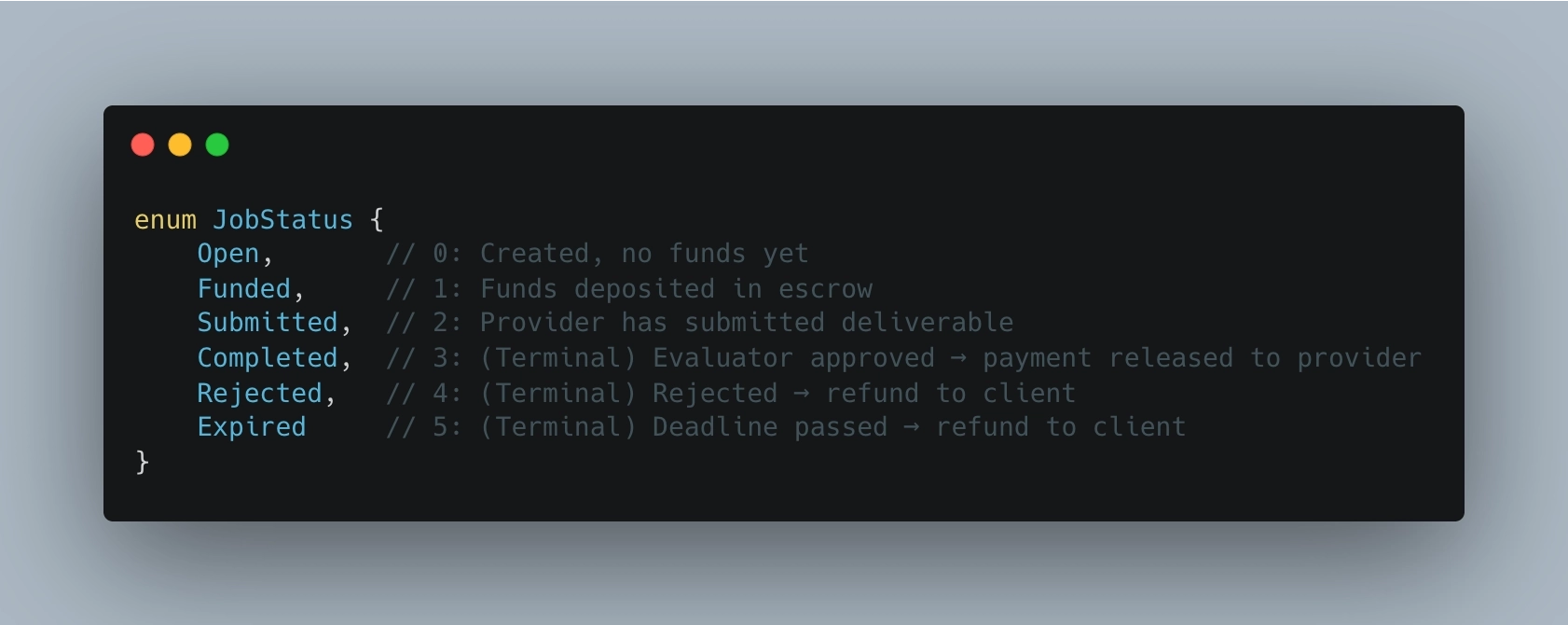

ERC-8183의 핵심은 모든 거래를 하나의 잡(Job)으로 보고, 클라이언트가 먼저 예산을 에스크로에 넣은 뒤 작업이 진행되도록 강제하는 데 있다. 공식 문서상 상태 전이는 Open에서 Funded, Submitted, 그리고 Completed, Rejected, Expired 같은 종료 상태로 이어지며, Funded 상태에서는 예산이 이미 에스크로에 잠겨 있다. 다시 말해, 이 구조는 “상대가 나중에 돈을 줄까”를 믿는 대신 “돈은 이미 묶여 있다”를 기본값으로 삼는다.

Source : Ethereum Improvement Proposals

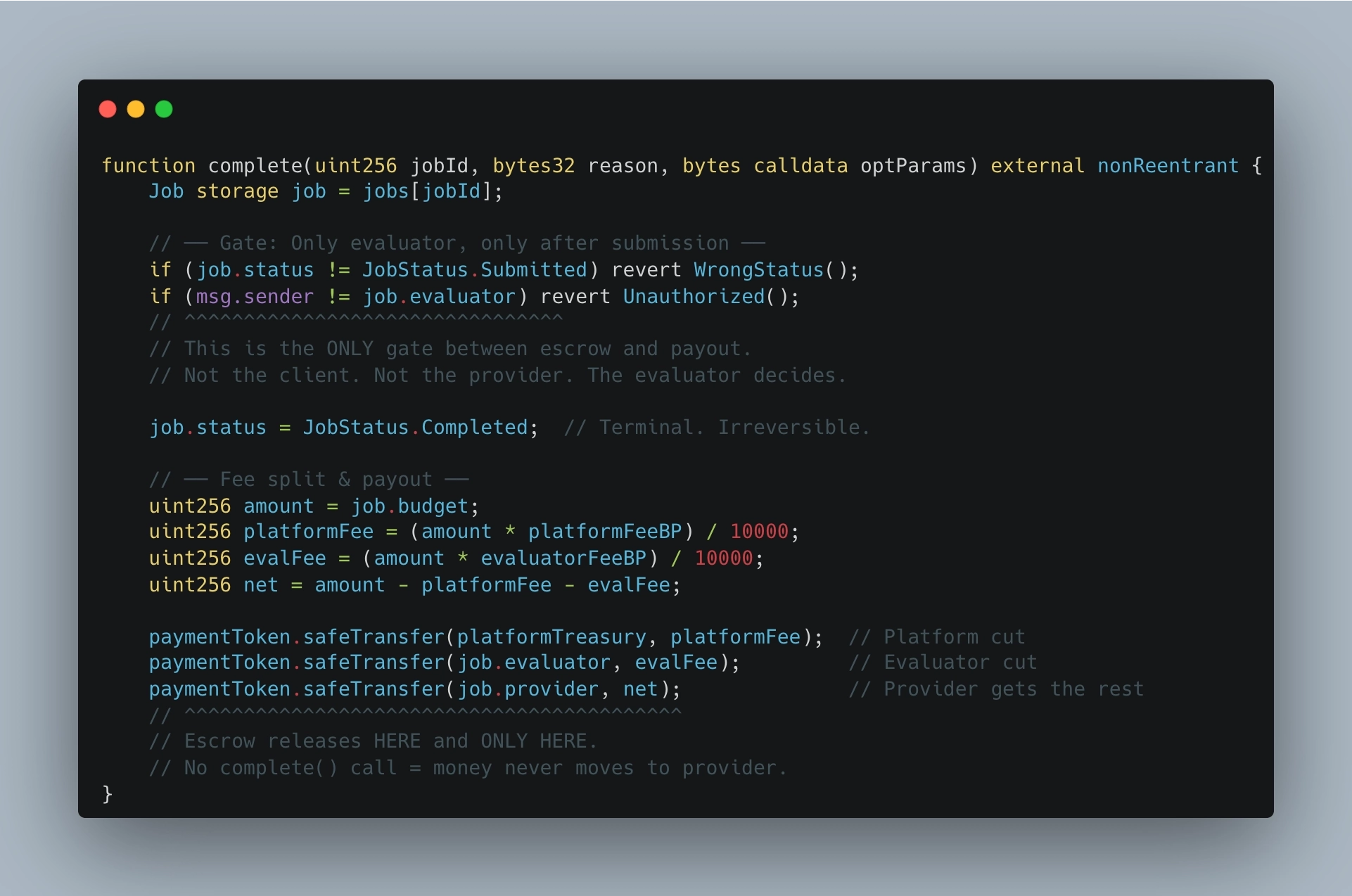

문제는 그다음이다. 돈이 잠겨 있다고 해서 결과물의 품질까지 자동으로 보장되는 것은 아니다. ERC-8183은 이 판단을 평가자(Evaluator)에게 맡긴다. 해당 스펙은 Submitted 상태에서 오직 평가자만 complete 또는 reject를 호출할 수 있다고 명시한다. 즉 ERC-8183이 제거한 것은 신뢰 자체가 아니라 거래 당사자 사이의 상호 신뢰이고, 그 무게는 이제 평가자라는 단일 지점으로 이동한다. 인간 간 신용을 에이전트에 억지로 이식하는 대신, 에스크로와 평가자의 판정으로 거래를 완결하는 방식으로 신뢰의 위치를 재배치한 셈이다.

Source : Ethereum Improvement Proposals

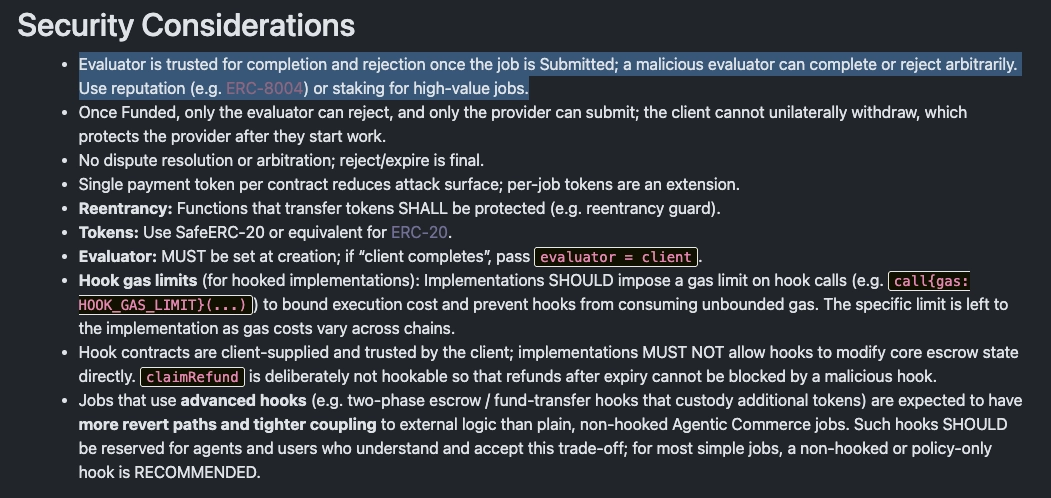

물론 이 구조에도 취약점은 있다. 평가자가 악의적으로 행동할 수 있기 때문이다. ERC-8183의 보안 고려사항(Security Considerations)도 이를 숨기지 않는다. 문서는 Submitted 이후 평가자가 완료와 거절을 자의적으로 처리할 수 있으며, 고액 거래에는 ERC-8004 같은 평판 체계나 스테이킹을 활용하라고 권고한다. 동시에 이 문서는 분쟁 해결이나 중재 절차를 코어에 포함하지 않았고, 거절이나 만료는 최종 상태라고 못 박고 있다. 다시 말해, 핵심 리스크는 인지하고 있지만 해결은 외부 레이어와 후속 설계에 상당 부분 맡겨져 있다. 게다가 ERC-8004 자체도 현재 초안이며, 신원 레지스트리, 평판 레지스트리, 검증 레지스트리를 통해 신뢰 계층을 제공하려는 제안에 가깝다.

그럼에도 이 접근이 무의미한 것은 아니다. 온체인 신용평가가 실패했던 이유가 인간의 평판을 그대로 숫자로 옮기려 했기 때문이라면, ERC-8183은 평판을 거래 상대방이 아니라 평가자에게 제한적으로 적용한다. 여기서 평판은 “이 사람이 미래에 반드시 정직할까”를 예언하는 점수가 아니라, “이 평가자는 지금까지 몇 건을 처리했고 분쟁이 얼마나 있었는가”를 보여주는 이력에 더 가깝다. 그런 이력은 신뢰를 보증하지는 못해도 선택의 근거는 될 수 있다. ERC-8183 문서도 평판과 검증 로직을 코어에 내장하지 않고 훅(Hook)과 ERC-8004 연동으로 분리해 둔다.

현실적으로 초기 단계에서는 평가자의 일정 수준의 중앙화가 불가피하다고 본다. 검증된 소수의 평가자가 중재를 맡으며 판정 기준과 이력이 쌓여야, 이후 참여자들이 참고할 수 있는 기반이 만들어진다.

정교한 인센티브 및 슬래싱 매커니즘 위에 다수의 참여자들이 참여할수록 악의적인 행동은 구조적으로 관찰되기 어려워진다. 블록체인의 합의 과정을 떠올려보면, 51% 공격은 이론상 가능하지만 실제로는 거의 발생하지 않는다. 공격에 드는 비용이 얻을 수 있는 이득을 압도하기 때문이다. 평가자도 마찬가지다. 판정 이력이 쌓이고, 정직한 평가자에게 수수료와 거래 기회가 집중되는 구조가 자리 잡으면, 평판을 버리고 한 건의 담합으로 얻는 이득보다 정직하게 쌓아온 이력의 가치가 더 커진다. 배신의 유인이 구조적으로 줄어드는 것이다.

ERC-8183이 제시하는 것은 완성된 시스템이 아니라 하나의 방향성에 불과하다. 그러나 그 방향성의 설계 원리는 명확하다. 에스크로로 거래의 이행을 보장하고, 평판으로 중재자의 선택 기준을 만들며, 인센티브로 정직한 행동이 합리적인 선택이 되는 구조를 짓는다. 온체인 신용평가가 인간 세계의 신뢰를 그대로 이식하려다 실패했다면, ERC-8183은 묻는다 — 신뢰를 옮길 필요가 있었는가? 처음부터 온체인에 맞는 구조를 새로 짓는 편이 낫지 않은가?