예측시장에서 가격은 단순한 거래 결과가 아니라 참여자가 보유한 정보를 압축해 드러내는 공적 확률 신호로 기능한다.

금전적 손익이 연결된 환경에서는 내재적 판단만이 그대로 행동에 반영되기 때문에, 예측시장은 여론조사나 전문가 전망보다 신뢰도 높은 정보를 생성할 수 있다.

예측시장이 강점을 보이는 사건은 정보가 반복적으로 갱신되고 참여가 지속적으로 유입되며 경제적·사회적 의미가 충분한 경우다.

도박과 달리 예측시장은 베팅 행위를 정보 생산 과정으로 전환하는 구조를 갖기 때문에 사회적으로 활용 가능한 데이터가 남는다.

예측시장은 기존 금융에서 복잡한 파생상품으로 구현되던 확률적 노출을 가장 단순한 형태로 분해해 제공하는 시장 구조로 주목받아 왔다.

거래량, 미결제약정(OI), 사용자 지표는 예측시장이 제품·시장 적합성(PMF)을 확보했음을 보여주며, 폴리마켓과 칼시가 빠르게 성장하는 시장의 중심을 형성하고 있다.

시장 확장 과정에서 대형 플랫폼이 예측시장 기능을 도입함에 따라 가치 포착의 중심이 엔진 레이어에서 유통 레이어로 이동할 가능성이 높아지고 있다.

향후 확장을 위해서는 오라클 리스크 완화, 장기 시장의 자본 효율화, 레버리지 구조 도입이 핵심 과제로 제시된다.

예측 시장을 들여다보며 가장 먼저 느낀 점은, 그 구조와 작동 원리를 체계적으로 설명하는 자료가 거의 존재하지 않는다는 사실이었다. 관련 연구와 자료는 분명 많지만, 학술 논문·프로토콜 문서·스포츠 베팅 연구·크립토 커뮤니티 분석 등 서로 다른 출처에 흩어져 있어, 전체 구조를 한눈에 파악하기가 쉽지 않았다. 자연스럽게 “예측시장이 실제로 무엇을 해결하고 있으며, 어떤 방식으로 확장될 수 있는가”를 이해하기 위한 보다 일관된 관점이 필요하다는 문제의식이 생겼다.

관찰이 길어질수록 예측시장을 단순한 베팅 인터페이스로 설명하는 기존의 인식은 설득력이 떨어진다는 결론에 다다르기 시작했다. 예측시장은 개별 참여자가 가진 정보를 금전적 인센티브와 결합해 시장 가격이라는 공적 신호로 변환하는 구조를 갖는다. 정보가 행동으로 드러나고, 그 행동이 다시 가격으로 압축되며, 그 가격이 새로운 판단의 기준이 된다. 이 과정이 반복되면서 시장은 분산된 정보를 조정하고 집계하는 하나의 인프라처럼 작동한다.

Robin Hanson의 글 Futarchy: Vote Values, But Bet Beliefs는 이 메커니즘을 요약한다: “시장은 가격이 왜곡되었다고 판단하는 참여자가 그 왜곡을 바로잡는 과정에서 보상받도록 설계된다”(Speculative markets pay anyone who sees a bias in current prices to come and correct it). 이 구조가 안정적으로 유지되면, 가격은 미래에 대한 집단적 전망을 정량적으로 표현하는 지표가 된다.

궁극적으로, 예측시장은 미래에 대한 신념이 경제적 결과와 연결되는 새로운 형태의 정보 시장이 될 수 있다. 본 보고서는 이러한 시각에서 출발해, 예측시장이 어떤 원리 위에서 작동하는지, 어떤 조건에서 강점을 발휘하고 어디에서 취약해지는지, 그리고 기술·규제·시장 구조가 이 메커니즘을 어떻게 확장하거나 제약하는지를 분석한다.

"맞으면 돈을 벌고 틀리면 돈을 잃는다. 그래서 이런 시장이 만들어내는 정보는 사람들에게 매우 유용하다. (폴리마켓은) 지금 인류가 가진 가장 정확한 예측 도구에 가깝다. 누군가 ‘초능력을 가진 결정구’를 만들기 전까지는 말이다.”

— 셰인 코플랜드(Shayne Coplan), 폴리마켓 창업자 겸 CEO

예측시장에서 가격은 단순한 거래 결과가 아니라, 참여자들이 보유한 정보를 압축해 드러내는 공적 신호로 기능한다. 사람들은 말로는 다양한 주장을 펼칠 수 있지만, 금전적 손익이 직접 연결되는 환경에서는 실제로 믿는 바만을 행동으로 표현하게 된다. 이때 개인의 사적 기대는 시장 가격 형태로 공개되고, 이는 해당 사건의 발생 가능성에 대한 집단적 판단으로 해석된다.

찰리 멍거는 인센티브의 힘을 평생 연구해 왔지만 그 영향력을 여전히 과소평가했다고 말하곤 했다. 예측시장은 이러한 인센티브 구조를 전면화한 시장이다. 의견을 내기 위해 비용을 지불해야 하는 구조에서는 불필요한 소음이 제거되고, 위험을 감수할 만큼 확신하는 정보만이 가격에 반영된다.

하이에크(Hayek)가 1945년 고전 논문 The Use of Knowledge in Society에서 지적한 대로, 사회의 대부분의 정보는 지역적·맥락적 특성을 띠고 있어 중앙이 모두 수집해 처리하기 어렵다. 시장 가격이 중요한 이유는 개개인이 보유하고 있는 파편화된 정보를 행동을 통해 드러내고, 이 작용이 즉시 가격에 반영되기 때문이다. 정보는 중앙으로 모이는 것이 아니라, 개별 참여자의 거래 행위가 누적되면서 자연스럽게 맞춰진다.

예측시장은 이 기능을 미래 사건에 대한 확률 추정으로 확장한 구조이다. 사건을 YES/NO 형태의 청구권으로 만들고, 해당 청구권이 거래되는 가격을 암시적 확률로 해석한다. 예컨대 YES가 0.55에 형성되어 있다면, 시장은 현재 시점에서 사건의 발생 가능성을 55% 수준으로 평가하고 있는 셈이다. 참여자는 자신의 판단이 시장의 평가보다 높으면 매수하고, 낮으면 매도하며, 이러한 과정이 반복되면서 가격은 점차 집단적 정보에 기반한 균형점으로 수렴한다.

이와 같은 구조적 특성 때문에 예측시장은 종종 여론조사나 전문가 전망보다 우수한 예측력을 보여준다. 여론조사는 응답률 저하와 비표본 오차 문제를 겪고, 전문가 전망은 과신이 보상받는 환경에서 제공된다. 반면 예측시장은 틀릴 경우 즉시 손실이 발생하므로 참여자가 보다 정확한 판단을 내리기 위한 유인이 강하다.

2024년 미국 대선에서도 이러한 차이가 명확히 드러났다. 여론조사와 언론 보도는 오랜 기간 두 후보가 초접전 상황이라고 평가했지만, 예측시장은 트럼프 후보의 우위를 일찍부터 가격에 반영했고, 최종 결과 역시 이 경향과 일치했다. 이는 예측시장이 정보가 행동으로 전환되고, 그 행동이 다시 가격으로 응축되는 메커니즘을 기반으로 작동하고 있음을 보여준다.

Source: Polymarket

예측시장을 단순한 도박과 동일 선상에서 논하는 경우가 많지만, 정보가 어떻게 생성되고 활용되는지라는 관점에서 두 영역은 구분된다. 도박은 결과가 외부 현실과 분리되어 있으며, 그 과정에서 생산되는 정보가 사회적으로 재사용되지 않는다. 반면 예측시장은 불확실한 미래 사건에 대한 참여자의 판단을 금전적 인센티브와 결합해, 그 판단을 시장 가격이라는 형태로 공개한다는 점에서 구조적 목적이 다르다.

전형적인 카지노 게임은 폐쇄된 확률 시스템 위에서 작동한다. 룰렛이나 슬롯머신에서 발생하는 무작위성은 게임 내부에서만 의미를 갖고, 결과가 외부 세계의 상태나 정보와 연결되지 않는다. 참여자의 판단이 결과에 미치는 영향도 없으며, 게임이 끝난 뒤 남는 정보 역시 없다. 하우스 엣지가 내재된 구조에서 수익은 운영사에 집중되고, 외부에 제공되는 신호는 존재하지 않는다.

스포츠 베팅은 이와 달리 현실 사건을 기초자산으로 한다는 점에서 예측시장과 일부 기능을 공유한다. 주요 경기의 머니라인이나 언더/오버 시장에서 형성되는 배당률은 실제로 해당 사건의 발생 가능성에 대한 시장의 종합적 판단을 반영한다. 정보가 빠르게 업데이트되고 분석 주체가 다양하기 때문에, 정교하게 운영되는 스포츠북에서는 배당률이 사실상 확률 추정치로 기능하기도 한다.

그러나 스포츠 베팅은 구조적으로 두 가지 한계점들을 갖는다.

첫째, 대부분의 시장이 높은 수수료(하우스 마진)를 기반으로 운영되어 미세한 확률 왜곡이 거래 신호로 전환되지 않는다.

둘째, 양방향 참여가 가능하더라도 시장 구조가 거래소보다 폐쇄적이어서 정보가 완전히 가격에 반영되기 어렵다.

예측시장은 이 구조를 확장하고 단순화하여, 현실 사건 전체를 대상으로 하는 확률 기반 시장을 만든다. 특징은 다음과 같다:

기초자산이 언제나 명확한 현실 사건이다.

YES/NO 양측을 자유롭게 거래할 수 있고, 포지션을 결제 전 언제든 청산할 수 있다.

수수료가 낮아 작은 가격 비효율도 거래의 대상이 된다.

시장 가격이 공적 확률로 해석되며, 외부 의사결정에 직접 활용된다.

즉, 참여자의 개인적 판단이 시장을 통해 정보로 전환되고, 이 정보가 다시 사회적·경제적 맥락에서 활용 가능한 공적 신호가 된다. 이는 전통적 도박과 구별되는 구조적 특성이다.

물론 예측시장 역시 참여자의 과잉확신, 감정적 베팅, 손실 확대 등 행태적 재무 측면의 위험을 내포한다. 그러나 중요한 차이는 베팅의 부산물이 단순한 승패 기록이 아니라 가격 신호로 남는 구조적 목적성이다. 이미 전 세계에서 수백억 달러 규모의 베팅 수요가 존재한다는 점을 고려하면, 우리가 물어야 할 질문은 “사람들이 베팅하는가?”가 아니라 “그 행위를 어떻게 사회적으로 유의미한 정보 생산 과정으로 전환할 수 있는가?”에 가깝다.

예측시장은 바로 이를 제도화한 시장이다. 불확실한 사건에 대한 다양한 기대를 하나의 구조적 장치 속에 담아, 그 기대가 금전적 인센티브를 통해 가격으로 응축되도록 설계되어 있다.

예측시장은 종종 높은 가격(예: 70%)으로 평가된 사건이 실제로 발생하지 않을 때 “시장이 틀렸다”는 평가를 받는다. 그러나 확률은 단일 사건의 결과를 예언하는 개념이 아니다. 특정 사건이 70%로 거래된다는 의미는, 유사한 사건이 충분히 반복될 경우 대략 그 비율로 발생한다는 통계적 성격을 갖는다. 예측시장이 신뢰할 만한지 평가하려면 개별 사례가 아니라 시간에 걸쳐 누적된 사건들과 시장 가격이 얼마나 일관된 관계를 보이는지를 살펴야 한다.

문제가 생기는 지점은 확률 개념 그 자체가 아니라, 시장 구조가 충분히 성숙해 있느냐의 여부다. 예측시장은 참여층이 얇을수록 특정 개인이나 소수 참여자의 의견이 가격을 과도하게 움직이기 쉽다. 반대로 참여자가 많고, 정보가 다양하며, 사건에 대한 경제적 이해관계가 존재할 때 가격은 안정적으로 형성되고 실제 결과와의 괴리도 줄어든다.

즉, 예측시장의 정확성은 사건의 성격만이 아니라 얼마나 많은 정보가 시장으로 유입되는지, 그 정보가 얼마나 빠르게 반영되는지, 그리고 참여자 간의 이해관계가 얼마나 균형 있게 작동하는지에 의해 결정된다.

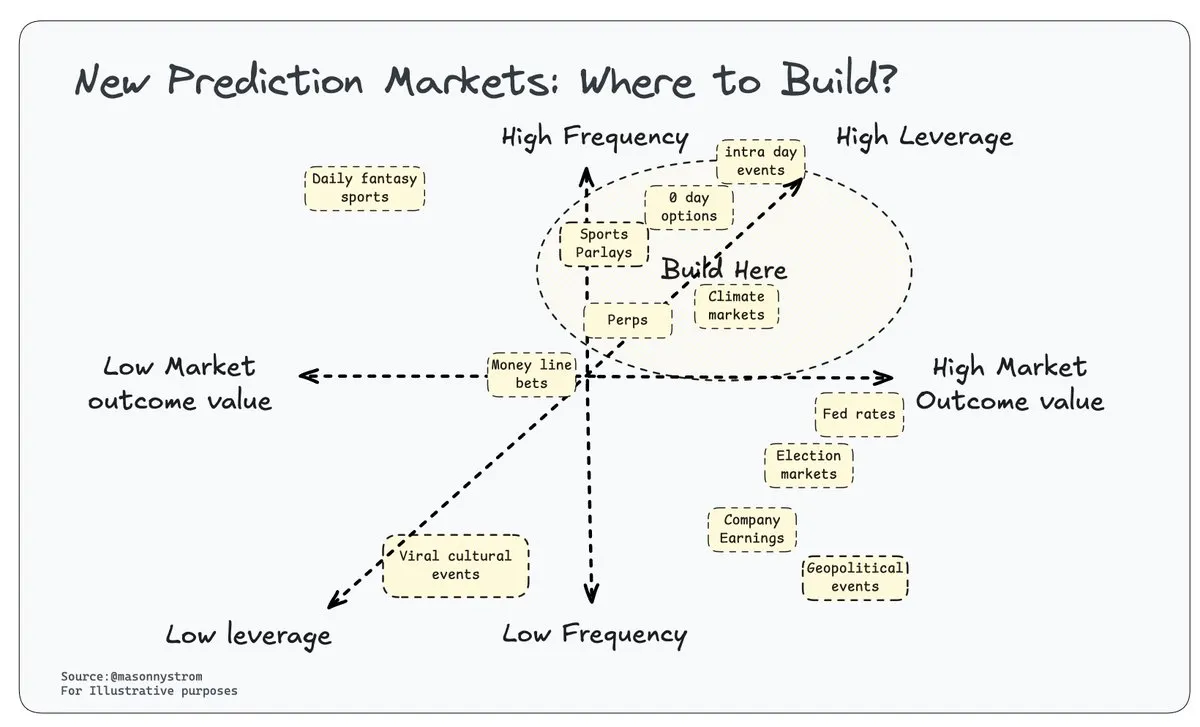

판테라(Pantera)의 Mason Nystrom이 지적한 것처럼, 예측시장이 강점을 보이는 사건에는 일정한 공통점이 있다. 정보가 지속적으로 업데이트되며, 참여자가 반복적으로 시장에 참여하고, 사건의 결과가 경제적 혹은 사회적으로 충분한 의미를 갖는 경우다. 대표적으로 주요 정치 이벤트, 경제지표 발표, 대형 기술·프로토콜 업데이트 등이 있다. 이 영역에서는 자연스럽게 다양한 참여자가 유입되고, 서로 다른 정보가 시장에 공급되며, 가격이 이를 빠르게 조정한다.

Source: X (@masonnystrom)

반면 특정 스트리머의 발언 여부처럼 현실적 영향이 작고 헤지 수요가 존재하지 않는 사건은 구조적으로 참여층이 얇다. 이 경우 시장은 소수의 의견에 의해 쉽게 흔들리고, 가격 변동이 실제 사건의 가능성을 정확히 반영하지 못할 때가 많다. 이는 예측시장이 작동하지 않는 것이 아니라, 충분한 정보와 참여를 수집할 수 없는 사건은 본질적으로 가격의 안정성이 떨어질 수밖에 없다는 점을 보여준다.

결국 예측시장은 불확실성을 제거하거나 미래를 예언하는 도구가 아니다. 시장의 역할은 훨씬 좁고 명확하다.

참여자가 가진 정보를 금전적 인센티브에 따라 가격으로 변환하고, 이 가격을 통해 현재의 집단적 판단을 요약하는 것이다.

예측 결과가 빗나가 보이는 경우 상당수는 이 메커니즘이 실패해서가 아니라, 정보와 참여가 부족해 가격이 안정적으로 형성될 조건이 갖춰지지 않았기 때문이다.

겉으로 보기에는 금융이 복잡한 제도·규제·상품 구조로 이루어진 것처럼 보이지만, 이를 충분히 단순화해 분석하면 동일한 원리로 수렴하는 영역이 많다. 금융시장의 상당 부분은 결국 사람들이 미래에 대해 어떤 판단을 갖고 있으며, 그 판단에 따른 결과를 경제적 보상 또는 손실과 연결하는 장치라는 공통된 구조를 가진다. 가격은 기대가 바뀌면 움직이고, 금융상품은 그 기대를 거래할 수 있도록 형식을 부여한 것이다.

시간이 지나면서 금융의 각 영역은 이러한 ‘미래에 대한 기대’를 표현하기 위해 서로 다른 기술적 장치와 언어를 발전시켜 왔다. 기업가치 평가 모델, 선물·옵션의 결제 규칙, 마진 제도, 산업별 계약 구조 등이 그 예다. 외형은 다르지만 핵심은 동일하다. 누군가는 어떤 사건이 일어날 것이라 보고, 다른 누군가는 그렇지 않다고 보고, 시장은 이러한 견해에 대한 차이를 거래 가능하게 만든다.

Source: CMEGroup

이 관점에서 보면 전통 금융과 예측시장은 서로 멀리 떨어져 있는 영역이 아니다.

오히려 예측시장은 그동안 금융상품 내부에 감춰져 있던 구조, 즉 “미래 사건이 일어날 가능성에 대한 거래”를 가장 직접적이고 단순한 형태로 드러낸 시장이다. 파생상품의 복잡한 조항과 결제 규칙을 제거하면, 결국 대부분의 금융 계약은 특정 상태(state)에서 어떤 현금흐름이 발생하는지를 정의한다. 예측시장은 이 구조를 가장 단순한 단위로 분해해, 가능한 상태를 YES/NO로 설정하고 해당 상태의 실현 가능성을 가격으로 표현하게 한다.

이 점에서 예측시장은 금융을 대체하는 시장이 아니라, 금융의 기본 구조를 가장 명확하게 보여주는 시장에 가깝다. 기존 금융은 이러한 확률적 기대를 복잡한 상품 구조 안에 묻어두었지만, 예측시장은 그 기대를 시장의 중심 요소로 전면화한다. 맞으면 1달러, 틀리면 0달러라는 이진 구조는 단순해 보이지만, 그 아래에는 금융이 작동해온 동일한 원리가 놓여 있다.

결국 예측시장은 “사람들이 미래를 어떻게 바라보고, 그 전망에 어떤 위험을 걸 의향이 있는가”라는 금융의 가장 기본적인 질문을 가장 직접적이고 투명한 방식으로 드러내는 시장이다. 이러한 단순함은 예측시장이 기존 금융시장과 상충하는 것이 아니라, 오히려 서로를 보완하며 더 넓은 적용 가능성을 가진 구조임을 시사한다.

3.1에서 금융의 기본 구조를 풀어냈다면, 이번 절은 왜 예측시장이 크립토 시장에서 빠르게 자리 잡았는지를 설명한다.

전통 금융상품은 미래에 대한 기대를 표현하기 위해 다양한 계약 구조와 제약 조건을 발전시켜 왔다. 옵션의 경우 만기, 행사가, 변동성 가정이 복합적으로 작동하고, 선물은 롤오버·마진 관리처럼 추가 고려 요소가 많다. 이 구조는 정교한 노출을 제공한다는 장점이 있지만, 실제로 리테일 참여자가 머릿속에서 사고하는 방식과는 거리가 있다.

반면 최근 크립토 시장에서 무기한 선물(perpetual futures)이 빠르게 확산된 이유는 구조가 단순하기 때문이다. 만기가 없고, 자본 효율이 높으며, 24시간 거래가 가능하다. 참여자는 복잡한 계약 조건을 해석할 필요 없이 “상승할 것인지, 하락할 것인지, 그리고 어느 정도 규모로 위험을 감수할 것인지”만 판단하면 된다. 이 단순성은 트레이더의 사고방식과 정확히 맞물리며, 결과적으로 무기한 선물은 니치 상품을 넘어 대규모 시장을 형성했다.

예측시장은 이러한 단순성을 정보 거래 영역에 적용한 구조다. YES/NO 계약은 방향성에 대한 판단을 가장 직접적으로 표현한다. 시장 가격이 암시하는 확률이 자신이 생각하는 수치보다 낮다고 판단되면 매수(YES)하고, 높다고 판단되면 매도(NO)하면 된다. 참여자는 복잡한 옵션 조합을 구성할 필요 없이, 그저 사건의 발생 가능성에 대한 자신의 추정치를 시장 가격과 비교해 행동하면 된다.

이 구조는 단순히 직관적일 뿐 아니라, 전통 금융에서 구현하기 어려운 포지션을 쉽게 구축할 수 있게 한다. 예를 들어 지정학적 위험처럼 낮은 확률이지만 영향을 크게 미칠 수 있는 사건에 대비하려면, 기존 금융에서는 여러 OTM 옵션을 조합하거나 만기 선택·마진 관리 등을 위한 추가 전략이 필요하다. 반면 예측시장에서는 동일한 노출이 “일어난다/일어나지 않는다”라는 단일 계약으로 정리된다.

이는 예측시장이 옵션이나 선물을 대체한다는 의미가 아니라, 전통 금융에서 복잡한 파생상품 구조로 표현되던 확률적 판단을 가장 직접적인 형태로 분리해내는 시장 구조를 제공한다는 뜻에 가깝다. 수많은 현실 사건(정치 이벤트, 매크로 지표 발표, 프로토콜 업그레이드 등등)은 본래 확률적 성격을 갖는다. 전통 금융에서는 이를 표현하기 위해 여러 상품과 제약을 동원해야 하지만, 예측시장은 그 과정을 제거해버린다.

정리하면, 예측시장은 상품이 트레이더의 사고를 강요하는 시장이 아니라, 트레이더의 사고방식에 맞춰 상품 구조가 구축된 시장이다. 이 구조적 정합성은 예측시장이 빠르게 채택되고 직관적으로 이해되는 이유이며, 시장 참여자 기반이 넓어질 수 있는 중요한 토대이기도 하다.

전통 금융상품은 특정 사건에 대한 단일 방향성만을 표현하는 데는 효과적이지만, 여러 사건이 동시에 어떻게 연계되어 있는지를 그대로 시장에 투영하기에는 구조적 제약을 갖는다. 예를 들어, 한 기업의 실적이 예상치를 상회하더라도 시장의 기대 수준이 이미 높아 주가가 오히려 하락할 것이라고 판단하는 경우, 이를 옵션으로 구현하려면 만기와 행사가가 다른 복수의 계약을 조합해야 한다. 기술적으로는 가능하지만, 실제로 시장 참여자가 머릿속에서 사고하는 방식과 상품 구조가 괴리된다.

예측시장은 이러한 복잡성을 해소한다. Tulip King이 “Prediction Market Supercycle”에서 강조했듯이, 예측시장의 강점은 단일 사건이 아니라 사건 간 관계를 직접적으로 표현할 수 있다는 점이다. 예컨대 각 사건이 독립적인 예측 계약으로 존재하기 때문에, 참여자는 자신의 시각을 단순한 조합만으로 표현할 수 있다.

Source: X (@0xTulipKing)

가령 다음과 같은 기대를 가진 참여자를 생각해볼 수 있다.

“기업 A는 실적을 상회할 가능성이 높다.”

“그러나 시장 기대가 과도해 발표 이후 주가는 조정될 것이다.”

전통 금융에서는 여러 옵션 포지션을 결합해야 하는 구조이지만, 예측시장에서는 ‘실적 상회 – YES’ + ‘발표 직후 주가 하락 – YES’라는 두 계약을 매수하는 것만으로 동일한 시나리오를 명확하게 표현할 수 있다. 계약 자체가 상태 단위로 분해되어 있기 때문에, 복잡한 payoff 구조를 설계할 필요가 없다.

온체인 환경에서도 이 구조는 그대로 확장된다.

예를 들어,

“올해 안에 특정 프로토콜이 토큰을 배포하지 않을 것이다.”

“그러나 시장 유동성은 단기적으로 한 차례 급격히 조정될 수 있다.”

이 두 가지 판단을 예측시장에서는 매우 직관적으로 표현할 수 있다. 각각의 YES/NO 계약을 선택해 포지션을 구축하기만 하면 된다. 이를 위해 복잡한 옵션 전략·스프레드·캘린더 구조를 구성할 필요가 없다.

예측시장의 이러한 특성은 단순한 편의성 이상의 의미를 갖는다.

여러 사건 사이의 조건적 관계, 예컨대 정치 이벤트가 매크로 지표에 미치는 영향, 프로토콜 업그레이드가 유동성 흐름에 미치는 영향, 날씨가 원자재 가격에 미치는 영향을 직접적으로 가격에 반영할 수 있기 때문이다. 전통 금융에서는 자산 가격의 움직임을 통해 간접적으로 관계를 추론해야 하지만, 예측시장에서는 사건 간 관계 자체를 거래 대상으로 만들 수 있다.

이는 예측시장이 표현할 수 있는 정보의 범위를 단일 사건에서 벗어나, “세계가 어떻게 전개될 수 있는가”라는 다차원적 전망을 구조적으로 포착할 수 있는 시장으로 확장시킨다. 시장 참여자는 자신의 세계관을 단일 가격 움직임으로 압축할 필요 없이 사건들의 연결 구조를 그대로 시장에 반영할 수 있다. 결국, 예측시장은 참여자의 사고방식을 강제로 단순화시키지 않고, 오히려 사고의 구조를 시장에서 그대로 구현할 수 있게 하는 표현적 도구로 기능한다.

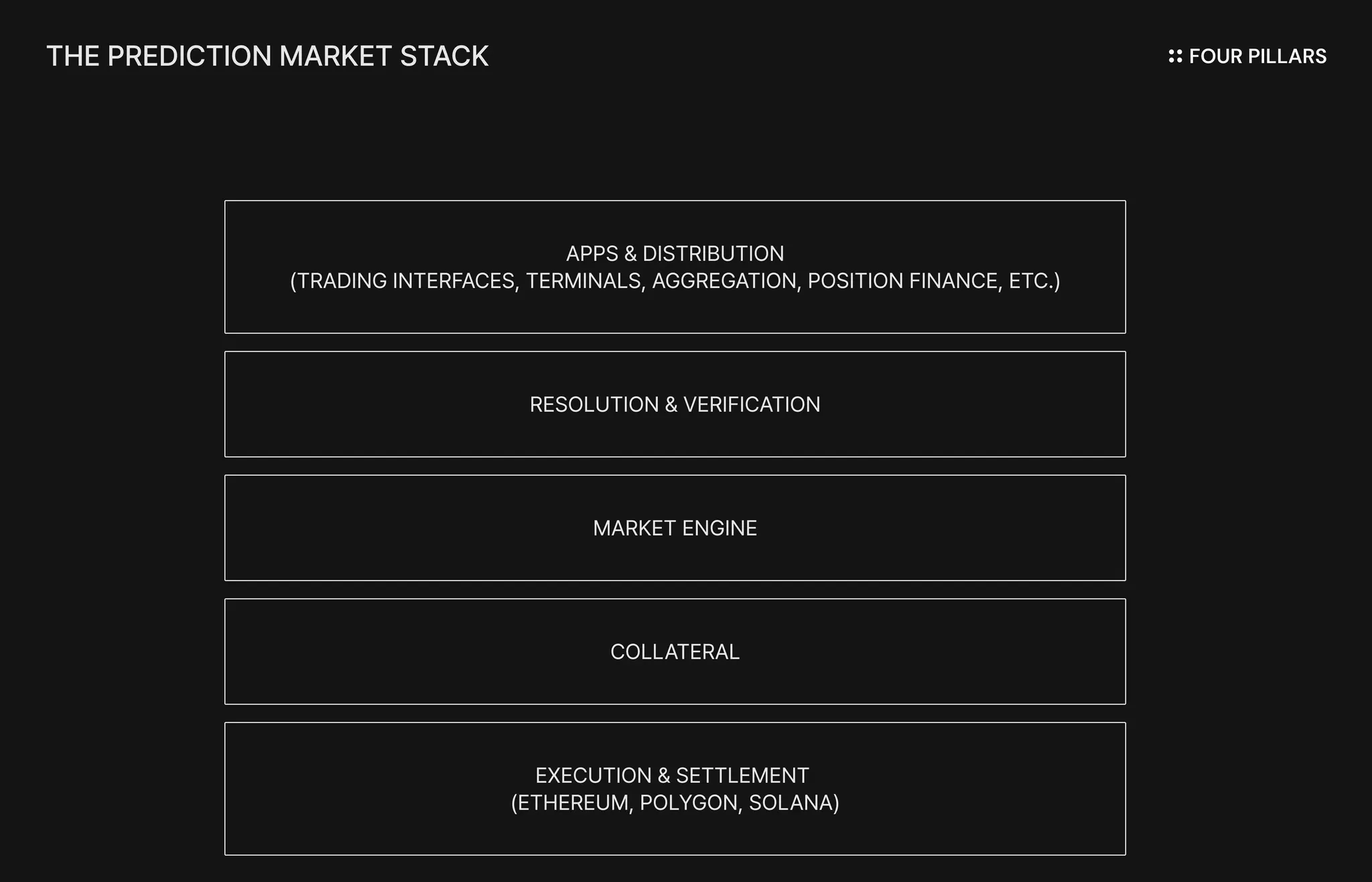

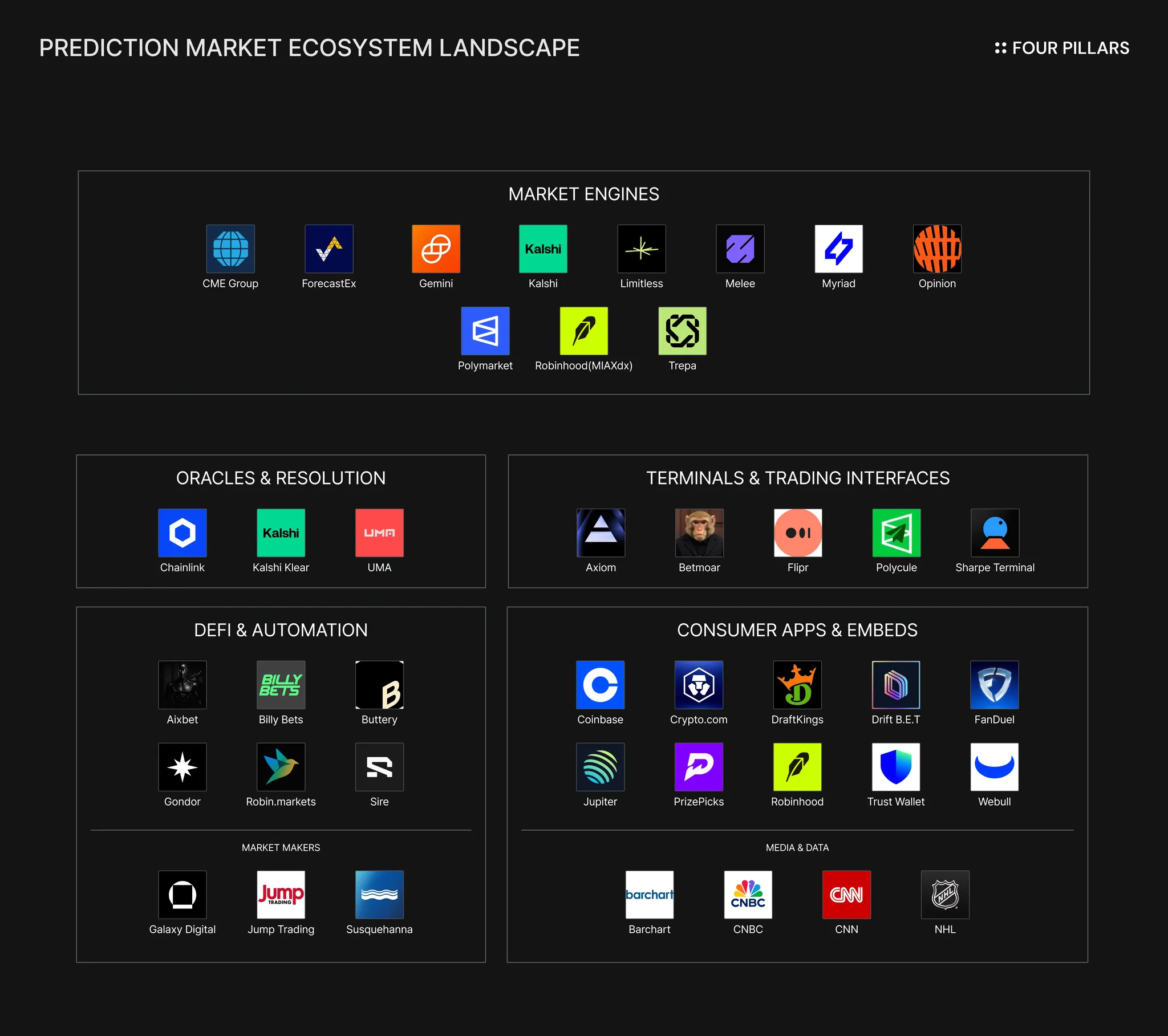

예측시장의 기술적 구조는 현재 폴리마켓(Polymarket)과 칼시(Kalshi)의 아키텍처를 중심으로 형성되어 있다. 두 플랫폼은 서로 다른 규제·운영 모델을 채택하고 있지만, 일정 수준 이상의 거래 규모와 결제 신뢰도를 확보한 유일한 사례이기 때문에, 사실상 예측시장 기술 스택의 기준점으로 기능하고 있다.

이 섹션에서는 예측시장을 구성하는 주요 기술 레이어 (실행·결제 구조, 담보 설계, 마켓 엔진, 결산 체계, 유통·앱 레이어) 가 어떤 역할을 수행하며, 각 레이어의 선택이 시장 구조 전반에 어떤 제약과 확장성을 만들어내는지 분석한다. 특히 온체인 기반 시장과 규제 기반 오프체인 시장이 기술적·제도적 이유로 서로 다른 선택을 취하게 되는 과정을 설명함으로써, 예측시장의 기술적 진화 방향을 보다 명확히 살펴본다.

예측시장의 기술 구조를 살펴보기 전에, 먼저 왜 블록체인이 이 영역에서 의미 있는 역할을 하는지 짚을 필요가 있다. 예측시장에 블록체인이 반드시 필요하다고 말할 수는 없지만, 글로벌 단위로 개방되어 있고, 조작 가능성이 낮으며, 자동화된 결제·정산을 지원하는 예측시장을 구현하려면 블록체인이 제공하는 몇 가지 속성이 핵심적 역할을 수행한다. 블록체인의 기여를 과도하게 확대하거나 축소하지 않고, 실제로 어떤 기술적 문제를 해결하는지를 명확히 구분하면 다음과 같다.

개방된 접근성(Open Access): 퍼블릭 블록체인은 국가별 금융 인프라나 은행 시스템에 의존하지 않는다. 지갑만 있으면 참여할 수 있어, 국경 제한 없이 대규모 참여자를 자연스럽게 유입할 수 있다. 예측시장에서 참여자 저변 확대는 곧 더 정교한 가격 형성으로 이어지므로, 이는 기능적 장점이다.

검증 가능한 정산(Verifiable Settlement): 온체인 정산은 잔액·포지션·체결 기록이 모두 공개적으로 검증된다. 중앙 운영자의 재량이나 정보 비대칭에 기반한 조정이 사실상 불가능하며, 정산 절차가 명시적이기 때문에 분쟁·신뢰·운영 리스크를 구조적으로 축소한다.

강제 가능한 약속(Enforced Commitments): 스마트 컨트랙트는 사전에 정의된 조건이 충족되면 자동으로 결제를 실행한다. 운영자의 임의적 개입을 허용하지 않아, 전통 베팅·예측 시장에서 반복적으로 문제가 되었던 “지급 불이행” 리스크를 제거한다.

컴포저빌리티(Composability): 온체인 포지션은 단순 기록이 아니라 프로그래밍 가능한 금융 자산이다. 이를 담보로 차입·스테이킹·수익 구조화 등이 가능하며, 예측시장이 온체인 금융 인프라 전체와 결합할 수 있는 출발점이 된다.

머신 네이티브 시장 참여(Machine-Native Participation): 블록체인은 AI 에이전트가 별도 계정 개설 절차 없이 직접 거래할 수 있는 환경을 제공한다. 이는 인간 참여자 기반의 시장에서는 구현하기 어려운, 24시간 자동화된 정보 업데이트·시나리오 분석·차익거래가 가능하다는 의미다.

관할권 중립성(Jurisdiction-Neutral Settlement): 정치·정책·외교 등 민감한 사건을 거래하는 예측시장에서, 결제 기반이 특정 국가의 법제도에 종속되지 않는다는 점은 중요한 설계 요소다. 퍼블릭 체인의 중립성은 글로벌 시장 형성을 가능하게 한다.

실행·결제 레이어는 예측시장의 기술 구조 중 가장 핵심적인 부분이다. 잔액이 어디에 보관되는지, 거래가 어떤 방식으로 매칭되고 결제되는지, 어떤 담보가 사용 가능한지, 시장 가격이 얼마나 빠르게 반영되는지 등이 모두 이 레이어에서 결정된다. 이 선택은 단순히 기술적 문제가 아니라, 사용자가 감수해야 하는 신뢰 수준, 규제 체계가 적용되는 방식, 상위 레이어(담보–마켓엔진–결산–앱)의 설계 자유도까지 연쇄적으로 규정한다.

현재 예측시장은 온체인 실행 모델과 오프체인 실행 모델이 병존하는 구조다. 온체인 방식은 투명성과 컴포저빌리티에서 우위를 갖는 반면, 오프체인 방식은 성능·규제 적합성·처리량에서 강점을 가진다. 각 모델이 취한 선택은 이후 담보 구조, 마켓 엔진, 결제 방식, 사용자 경험 전반에 심대한 영향을 미친다.

4.2.1 온체인 실행(Onchain Execution)

폴리마켓과 같은 온체인 기반 플랫폼은 퍼블릭 블록체인(예: 폴리곤)에서 거래를 직접 결제한다. 잔액과 포지션은 온체인에 존재하며, 일반적으로 ERC-1155 형태의 멀티 토큰 표준으로 표현된다. 사용자가 어떤 자산으로 입금하더라도 최종적으로는 해당 체인에서 USDC로 변환되어야 하며, 거래와 결제는 모두 이 기준 자산을 통해 이루어진다.

이 구조의 장점은 투명성과 컴포저빌리티다. 포지션이 온체인 데이터로 존재하기 때문에 다른 애플리케이션이 이를 읽고 활용할 수 있으며, 담보나 금융 프리미티브로 재구성하는 것도 가능하다. 반면 성능·지연·가스비는 체인의 특성에 직접적으로 영향을 받으며, 이는 시장 업데이트 속도와 거래량 처리 능력을 제약하는 요인으로 작용한다.

4.2.2 오프체인 실행(Offchain Execution)

칼시는 규제된 파생상품 거래소 구조를 따른다. 거래와 결제는 모두 칼시 청산소의 내부 원장에서 기록되며, USD/USDC 잔액 또한 내부 계정 체계에서 관리된다. 솔라나 기반의 온체인 토큰화는 외부적 표현일 뿐, 법적 효력을 갖는 최종 기록은 청산소에 있다.

이 모델은 높은 처리량과 규제 명확성을 제공한다. 청산소 내부에서 매칭·체결·결제가 모두 이루어지므로 블록체인의 성능과 무관하게 안정적이며, CFTC 감독을 기반으로 운영되기 때문에 규제 준수 측면에서도 예측 가능성이 높다. 다만 이러한 구조는 신뢰를 중앙화하고, 온체인 시스템이 제공하는 컴포저빌리티와 확장성을 제약한다.

담보 레이어는 예측시장의 안정성 및 성장 가능성을 규정하는 요소 중 하나다. 시장 참여자가 어떤 자산으로 포지션을 구성할 수 있는지, 담보 전환 과정에서 어떤 불편함이 발생하는지, 규제 준수·회계 처리·마진 구조가 어떤 형태를 띠게 되는지가 모두 이 레이어에서 결정된다. 특히 장기 시장을 개설할 때 수익률이나 시가평가 문제(mark-to-market)를 어떻게 처리할 수 있는지도 담보 설계가 좌우한다. 예측시장에서 YES와 NO 포지션이 결제 시 항상 1달러로 합산되어야 한다는 점을 고려하면, 담보 자산의 안정성을 유지하는 것은 마켓 엔진의 단순성과 정확성을 확보하는 데 필수적이다.

향후에는 이자 지급형 스테이블코인(예: USDe, USDS) 혹은 자체적으로 이자를 발생시키는 담보자산이 편입될 가능성도 있다. 그러나 오늘 기준 대형 플랫폼들이 사용하는 담보 구조는 의도적으로 매우 좁게 설계되어 있다. 이는 변동성과 규제 리스크를 최소화하고, 예측시장이 요구하는 단순한 결제 논리를 가능하게 하기 위한 선택이다.

칼시의 청산소는 USD와 USDC를 기반 담보로 사용하며, 이 중에서 USD가 정산의 기준이 된다. 사용자가 ACH·카드·PayPal·암호자산 등 다양한 경로로 입금하더라도 내부 원장에서는 모두 현금 또는 관리형 USDC 형태로 전환된다. 이러한 구조는 회계 처리와 규제 보고를 단순화하고, 변동성 자산을 담보로 사용할 때 발생하는 위험을 제거해 CFTC 감독 체계와의 정합성을 확보한다.

폴리마켓은 폴리곤, 베이스 등 자신이 운영하는 온체인 환경 전반에서 USDC(또는 USDC.e)를 단일 담보로 사용한다. 사용자가 ETH, SOL, BTC, 혹은 타 체인의 스테이블코인으로 입금하더라도, 포지션을 취하기 위해서는 반드시 해당 체인에서 USDC로 브릿지 혹은 스왑되어야 한다. 이를 통해 시장 전체가 단일 회계 단위에서 움직이도록 정렬되고, 온체인 예측시장이 요구하는 안정성과 일관성을 확보한다.

결과적으로 두 플랫폼 모두 담보 레이어를 단순한 구조로 유지하고 있으며, 이는 예측시장의 운영 안정성과 규제 대응뿐 아니라, 상위 마켓 엔진의 설계까지 좌우하는 중요한 기반이 된다.

마켓 엔진은 예측시장에서 실제로 거래가 이루어지고 가격이 형성되는 계층으로, 참여자가 시장을 경험하는 핵심 영역이다. 모든 매칭, 체결, 가격 업데이트는 이 레이어에서 처리되며, 이 구조가 시장 유동성, 표현력, 공정성, 운영 안정성을 사실상 결정한다. 예측시장이 확률을 가격으로 표현하는 시장이라는 특성을 고려하면, 엔진 설계는 곧 가격의 신뢰도를 좌우하는 핵심 요소다.

4.4.1 오더북 엔진

폴리마켓과 칼시는 공통적으로 CLOB, Central Limit Order book를 핵심 엔진으로 사용한다. 참여자는 매수·매도 호가를 제출하고, 엔진이 이를 매칭해 최적 가격을 시장의 기준(quote)으로 형성한다. 이 과정에서 틱 사이즈, 수수료 구조, 매칭 알고리즘, 주문 취소 규칙 등 세부 설계는 유동성 분포와 거래 행태를 결정짓는 중요한 요소가 된다.

폴리마켓은 오프체인 실행과 온체인 결제를 결합한 하이브리드 CLOB 방식을 채택한다. 실제 주문 순서 및 매칭은 오프체인에서 처리되지만, 체결 결과는 서명된 메시지 형태로 온체인에서 강제 결제된다. 이렇게 구성하면 비수탁(non-custodial) 특성을 유지하면서도 지연과 비용을 낮출 수 있다. 주문 유형은 시장가·지정가 주문이 모두 지원되며, 지정가 주문은 유동성을 공급하는 메이커(maker) 역할을 하고, 시장가 주문은 테이커(taker)로 체결되며, 가격 수준 내에서는 선입선출(FIFO) 방식으로 매칭이 이루어진다. YES 0.60, NO 0.40 수준에서 체결될 경우 시장은 해당 사건의 발생 가능성을 60%로 해석하는 구조로, 이러한 가격 표현 방식은 예측시장의 확률적 해석을 명확하게 만든다.

칼시는 오프체인 CLOB 구조로 운영된다. 매칭과 결제는 모두 청산소 내부 원장에서 처리되며, CFTC 규제 체계 아래 작동하기 때문에 거래 처리량과 지연 면에서 안정적이다. 제한가·시장가 주문을 모두 지원하며, 가격·시간 우선순위에 따라 매칭이 이루어진다. 가격은 1센트에서 99센트 사이에서 형성되어 곧바로 암시적 확률을 반영한다. 또한 API 역시 전통 파생상품 거래소와 유사하게 설계되어 있어 자동화 트레이딩이나 기관 참여에 적합한 구조를 갖추고 있다.

두 플랫폼 간 차이는 API 설계에서도 드러난다. 폴리마켓은 가볍게 구성된 REST 및 WebSocket 엔드포인트를 제공해 자동화 트레이딩·봇·에이전트가 쉽게 접근할 수 있다. 반면 칼시는 규제 목적을 반영한 보다 구조화된 API를 제공하며, 접근 과정에서 준수해야 할 요건도 명확하다. 이는 어떤 유형의 참여자가 프로그램 방식으로 진입할 수 있는지, 그리고 유동성이 어떤 방식으로 축적되는지를 좌우한다.

오더북 방식이 정밀도와 좁은 스프레드를 제공하기 때문에 시장의 중심으로 자리 잡고 있지만, 일부 신규 플랫폼은 접근성과 바이럴 확산을 중심에 두고 대안적 메커니즘을 실험하고 있다. 밀리(Melee)는 본딩 커브(Bonding Curve)를 기반으로 가격이 자동으로 조정되는 구조를 사용한다. 사용자가 결과 토큰을 매수·매도하는 즉시 가격이 곡선 위에서 이동하며, 이는 Pump.fun 같은 밈 토큰 초기 유동성 구조와 유사한 면을 보여준다. 이러한 방식은 시장 생성이 빠르고 비허가형(permissionless)이지만, 스프레드가 넓고 CLOB에 비해 가격 정밀도는 떨어지는 경향이 있다.

미리아드(Myriad)는 AMM 기반 시장을 앱슽랙트, BNB체인, 리네아(Linea) 등 여러 체인에서 운영하며, 바이너리뿐 아니라 다중 선택형(multi-outcome) 시장도 지원한다. 유동성 풀이 자동으로 가격을 재조정하기 때문에 항상 거래 가능성을 유지하지만, 풀 사이즈가 작으면 슬리피지가 커진다는 특성이 있다.

예측시장의 초기 설계였던 Augur, Gnosis 등은 LMSR(Logarithmic Market Scoring Rule) 기반 AMM을 사용했으나, 현재는 활동이 크게 감소했다. 폴리마켓과 리미트리스(Limitless) 역시 초기에 AMM 모델을 사용했지만, 각각 2022년 말과 2025년에 CLOB로 전환했다. 이는 사용자 증가 속도가 빨라지면서 더 정밀한 가격 형성과 깊은 유동성을 확보할 필요가 있었기 때문이다.

2024년 말 패러다임(Paradigm)이 제안한 pm-AMM은 예측시장에 특화된 새로운 AMM 구조로, 기존 AMM 대비 균일성과 효율성을 개선하려는 시도다. 아직 초기 단계이지만, 예측시장 마켓 엔진 설계가 여전히 실험을 거듭하고 있음을 보여주는 신호라고 평가할 수 있다.

4.4.2 이벤트 구조

예측시장의 기초 단위는 YES/NO로 구성된 이진 계약이지만, 플랫폼이 어떤 사건을 다룰 수 있는지, 그리고 그 사건을 어떤 형태로 구조화할 수 있는지는 이벤트 구조에 의해 결정된다. 이진 계약은 가장 기본적인 형태이지만, 이를 확장해 여러 선택지를 갖는 다중 결과 시장, 특정 시점이나 주기를 기준으로 반복 결제되는 날짜 기반 이벤트, 혹은 특정 수치 범위에 따라 결제가 이루어지는 스칼라 이벤트까지 다양한 형태로 구성될 수 있다.

폴리마켓은 이벤트 설계에 있어 상대적으로 폭넓은 범위를 허용한다. 정치·스포츠·매크로·문화처럼 단기간에 주제가 빠르게 변하는 영역에서는, 특정 시점에 종료되는 단발성 계약뿐 아니라 일일·주간 단위로 반복되는 시장도 자주 등장한다. 이는 인터넷 기반 관심사가 빠르게 이동하는 환경에서 시장 반응 속도를 높이기 위한 구조적 선택이다.

반면 칼시는 규제 기반 결산 가능성을 최우선으로 둔다. CFTC 규제 체계 아래에서 운영되는 만큼, 상장 이벤트는 공식 데이터로 결산 가능해야 하고 해석 여지가 없어야 한다. 이 때문에 지나치게 복잡한 구조나 해석적 판단이 필요한 사건은 상장 대상에서 제외된다. 이는 표현력은 상대적으로 제한되지만, 결산의 명확성과 운영 안정성을 확보한다는 점에서 제도적 맥락과 일관된 설계다.

따라서 이벤트 구조는 단순히 계약의 형태를 결정하는 것을 넘어, 플랫폼의 정체성, 규제 환경, 사용자 기반에 맞춰 시장이 어떤 사건들을 다루고 어떤 속도로 반응할 수 있는지를 사실상 규정하는 역할을 한다.

4.4.3 리스크 및 마진 구조

예측시장은 대부분 완전담보 방식을 채택한다. 이 구조에서 YES 포지션을 매수하는 참여자는 해당 가격만큼을 담보로 예치하고, 반대쪽 노출을 취하는 참여자는 1달러에서 그 금액을 뺀 만큼을 예치한다. 결제 시 YES와 NO의 합이 1달러가 되어야 한다는 예측시장 고유의 결제 논리 때문에, 이러한 완전담보 구조는 사실상 필수적이다.

폴리마켓의 YES/NO 토큰 구조도 동일한 논리를 따른다. 오더북 기반 시장을 운영하지만, 부분 체결 여부와 관계없이 최종 노출이 예치된 USDC를 초과할 수 없다. 마진콜이나 강제 청산 절차는 존재하지 않으며, 참여자가 감수하는 위험은 예치 금액으로 한정된다.

칼시는 CFTC 규제 체계하에서 파생상품 거래소·청산소 모델을 운영하기 때문에, 완전담보 구조가 제도적으로 요구된다. 모든 계약의 최대 손실 금액이 사전에 담보로 예치되어야 하며, 청산소는 이를 기반으로 즉시 결제를 보장한다. 이는 운영 안정성 측면에서 명확한 장점이 있지만, 반대로 레버리지 구조나 부분담보 기반 상품 같은 고도화된 시장 설계는 도입하기 어렵게 만든다.

결국 리스크·마진 구조는 예측시장을 단순하고 안정적인 시장으로 유지하지만, 동시에 확장성과 자본 효율성 측면에서는 제약을 형성하는 이중적 특성을 갖는다. 이는 뒤에서 다루게 될 자본 효율성 문제(섹션 7.2)과 레버리지 예측시장(섹션 7.3) 의 배경이 된다.

4.4.4 시장 생성

예측시장에서 어떤 사건이 상장될 수 있는지, 그리고 얼마나 빠르게 새로운 시장이 등장할 수 있는지는 시장 생성 방식에 의해 결정된다. 칼시는 규제 기반 플랫폼으로서 사전 검토·승인 절차를 필수로 한다. 각 이벤트는 명확한 결산 방식과 공식 데이터 출처를 가져야 하고, 결제 과정에서 해석적 판단이 개입될 여지가 없어야 한다. 이 구조는 품질과 규제 준수 측면에서 안정성을 제공하지만, 시장 생성의 속도는 느릴 수밖에 없다.

폴리마켓은 규제 제약이 상대적으로 덜한 온체인 환경에서 운영되기 때문에 훨씬 유연한 방식으로 시장을 생성한다. 사용자가 제안한 이벤트라도 UMA 오라클이 처리할 수 있고 결산 조건이 명확하다면 빠르게 상장될 수 있다. 이 때문에 인터넷 기반 현안이나 급부상한 이슈들이 시장 가격으로 반영되는 속도가 매우 빠르다.

더욱 개방적인 밀리나 오피니언(Opinion) 같은 플랫폼은 완전 비허가형(permissionless) 시장 생성 모델을 채택한다. 누구나 즉시 시장을 만들 수 있기 때문에 낮은 진입 장벽과 빠른 확산이 가능하지만, 동시에 시장 품질 관리가 커뮤니티에 크게 의존하게 된다.

시장 생성 방식은 단순한 상장 절차의 차이가 아니라, 예측시장이 어떤 사건을 얼마나 빠르게 다룰 수 있는지, 그리고 품질·속도·규제 준수 사이에서 어떤 균형점을 선택하는지를 결정하는 핵심적 요소다. 이는 플랫폼이 장기적으로 어떤 사용자층을 끌어들이고 어떤 역할을 수행하는지까지 규정하게 된다.

예측시장은 어떤 사건이 실제로 발생했는지를 권위 있게 확정할 수 있어야만 작동한다. 결산(resolution) 및 검증(verification) 레이어는 이 역할을 담당하며, 결과가 어떻게 검증되는지, 분쟁이 어떻게 처리되는지, 언제 자금이 최종적으로 해제되는지를 규정한다.

법적 감독하에 운영되는 결산 구조는 명확성과 집행력을 제공하고, 탈중앙 결산 구조는 글로벌 접근성과 비허가형 시장 생성을 가능하게 하지만 참여자의 정직성과 인센티브 설계에 의존한다.

4.5.1 오프체인 결산

칼시는 CFTC가 승인한 규칙집(rulebook)에 따라 전적으로 운영된다. 알고리즘·오라클·토큰 투표에 기반하지 않으며, 법적 절차를 따르는 결산 시스템이다. 이 구조는 세 가지 핵심 요소로 구성된다.

A. 사전 정의된 결산 기준(Predefined Outcome Sources)

모든 칼시 계약은 ‘Rules Summary’를 포함하며 다음을 명시한다:

어떤 상황이 사건의 결과로 인정되는지

어떤 공식 데이터를 결산 기준으로 삼는지 (예: BLS, NHC, BEA, 연준 데이터, 공식 선거 인증 등)

경계 사례나 예외 상황을 어떻게 처리하는지

결산 기준이 사전에 문서화되기 때문에, 결제 과정에서 운영자의 재량이 개입될 여지가 없다.

B. 청산소에 의한 결산(Resolution by Clearinghouse)

칼시 청산소(Kalshi Klear)는 공식 데이터가 발표되면 즉시 최종 결제를 수행한다. 이때 청산소는 계약에 명시된 결산 출처를 그대로 적용하며, 결과를 해석하거나 재구성하지 않는다.

투표 없음

스테이킹 없음

챌린지 기간 없음

모든 포지션은 규칙에 따라 자동으로 갱신되며, 결제는 CFTC 감독 아래 즉시 확정된다.

C. 예외 처리(Exception Handling)

규칙집은 제한된 범위에서만 거래 조정이나 취소를 허용한다. 예를 들어 데이터 피드 오류, 잘못된 공식 발표, 혹은 “특별한 사태”가 발생한 경우가 해당된다. 이 모든 조정은 공식 절차에 따라야 하며, 사후에 규제기관 감사를 받는다.

중요한 점은, 칼시의 규칙집은 결산 프로세스를 규정할 뿐 상장 가능한 이벤트의 범위를 결정하지는 않는다는 것이다. 어떤 이벤트가 상장 가능한지는 CFTC의 판단 또는 각 주의 도박 규제에 의해 좌우되며, 따라서 칼시 내부 거버넌스가 아니라 외부 규제 환경이 이벤트 우주(universe)를 결정한다.

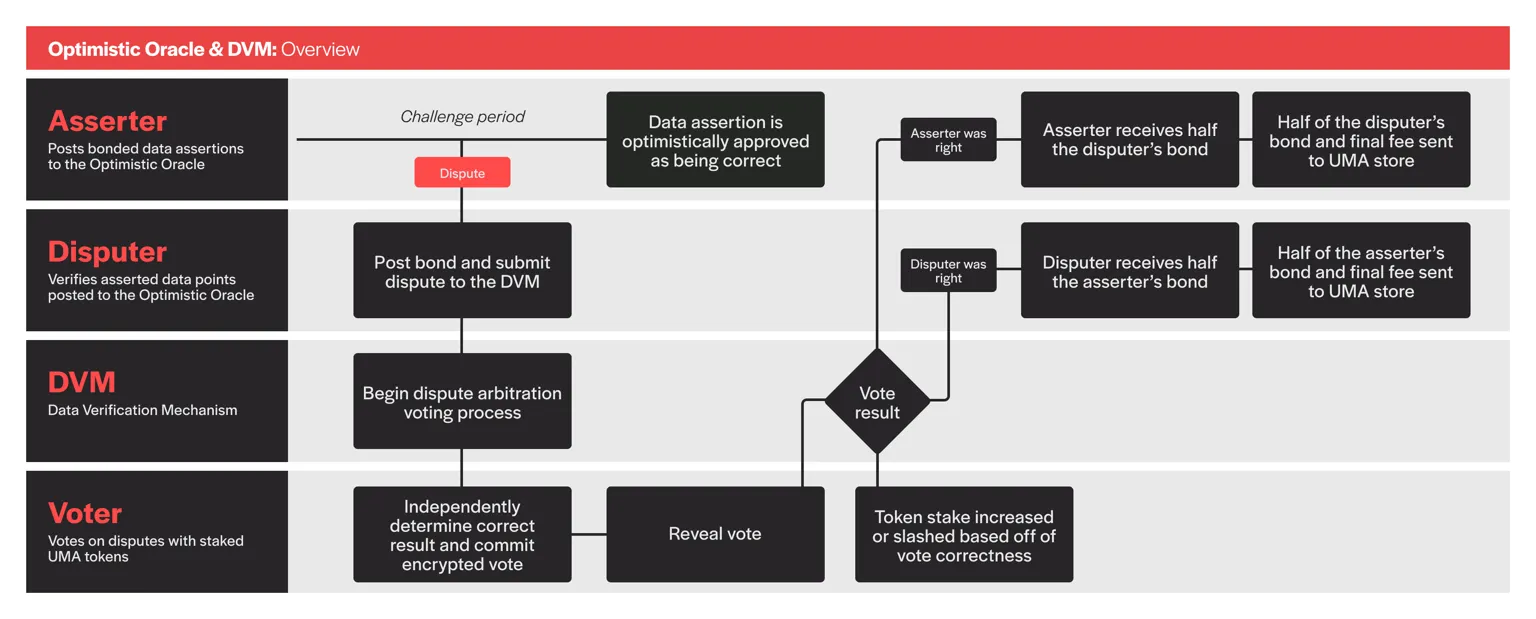

4.5.2 온체인 결산

폴리마켓은 UMA의 낙관적 오라클(Optimistic Oracle)을 사용한다. UMA는 법적 감독이 아닌 경제적 인센티브 기반의 낙관적 검증 모델을 사용하며, 결산 과정은 세 단계로 진행된다.

Source: UMA docs

A. 제안(Propose) 단계

시장 종료 조건이 충족되면 누구나 결과(YES/NO)를 제안할 수 있다. 제안은 서명된(asserted) 형태로 제출되며, 보증금(bond)이 함께 예치된다.

B. Challenge Window(이의 제기 단계)

일정 시간 동안 분쟁 창이 열리며, 이 기간에 누구든 제안을 문제 삼을 수 있다.

이의 제기가 없으면 제안된 답변이 최종 결론이 된다.

이의가 제기되면, UMA의 DVM(Data Verification Mechanism) 단계로 격상된다.

C. DVM 투표(DVM Vote) 단계

UMA 토큰 보유자들이 올바른 결과에 투표한다. 투표 결과에 따라 다음과 같은 경제적 인센티브가 작동한다:

다수 의견에 동조한 투표자 → 보상

잘못된 제안을 올린 제안자→ 보증금 몰수

부당한 분쟁 제기자 → 보증금 몰수

UMA의 설계는 잘못된 결산은 비용을 초래하고, 정직한 결산은 이익을 가져오는 구조다. 따라서 높은 스테이크를 가진 참여자가 장기적으로 오판을 반복할 유인이 낮아지며, 이를 통해 비허가형 시장 생성, 다양한 이벤트 정의, 글로벌 접근성을 지원한다. UMA는 결산 레이어 중 하나일 뿐이며, 필수 요소가 아니다. 예측시장 프로토콜은 체인링크(Chainlink), 중앙 보고자, 전문 위원회 등 다른 결산 모델을 채택할 수 있다. UMA는 현재 폴리마켓이 채택한 구조일 뿐이며, 그 장단점은 이후 섹션 7에서 더 깊게 논의된다.

앱 레이어는 예측시장 스택의 최상단에 위치하며, 사용자가 실제로 시장과 상호작용하는 진입점 역할을 한다. 이 레이어에는 거래 인터페이스·터미널·분석 도구뿐 아니라, 예측시장 포지션을 기반으로 새로운 금융 기능을 제공하는 애플리케이션, 자동화된 트레이딩 시스템, AI 기반 거래 에이전트까지 포함된다.

하위 레이어가 대부분 소수 플랫폼에 집중되어 있는 것과 달리, 앱 레이어는 이미 빠르게 분화하고 있으며 예측시장을 둘러싼 생태계 확장의 중심축이 되고 있다.

4.6.1 트레이딩 인터페이스 및 터미널

가장 기본적인 형태의 앱은 시장 엔진 위에 얹혀 주문을 라우팅하는 트레이딩 인터페이스다. 웹·모바일 형태의 UI뿐 아니라, 고급 분석 기능을 제공하는 전문 터미널, 소셜 플랫폼에 삽입된 간단한 거래 위젯, 특정 카테고리(예: 스포츠, 날씨, 정치)에 특화된 인터페이스 등이 여기에 속한다.

이들 도구는 시장 참여를 단순화하고, 주문을 시각화하며, 종종 예측시장의 가격 데이터를 실시간으로 가공하여 사용자에게 제공한다. 예측시장이 확장될수록 이러한 터미널은 고급 트레이더와 일반 사용자 모두에게 필수적 도구로 자리 잡는다.

4.6.2 디파이 레이어

디파이는 예측시장 포지션을 단순한 베팅 기록이 아니라 컴포저블한 금융 프리미티브로 다루는 역할을 수행한다. 이 레이어에는 포지션을 담보로 대출을 실행하거나, 수익을 쌓거나, 구조화된 노출을 구성하는 애플리케이션들이 포함된다.

온체인 기반 예측시장은 포지션이 실제 토큰 형태로 존재하기 때문에, 디파이 프로토콜이 이를 담보·LP 자산·수익 전략의 구성 요소로 사용할 수 있다. Gondor(포지션 담보 대출)나 Robin.markets(포지션 수익화·스테이킹)는 이러한 구조적 특성을 기반으로 등장한 대표적 사례다.

규제 환경에서도 유사한 패턴이 나타난다. 칼시는 유휴 잔액 및 특정 포지션에 대해 이자(3.5% APY)를 제공하고 있으며, 이는 예측시장 포지션이 안정적 금융자산처럼 취급될 수 있음을 보여주는 사례다.

예측시장 포지션의 자본 효율성이 개선되면, 이 레이어는 향후 가장 빠르게 성장할 가능성이 높은 영역 중 하나가 된다.

4.6.3 집계(aggregation) 및 자동화

API가 성숙해지면서 자동화된 전략·에이전트 기반 트레이딩이 빠르게 확산되고 있다. 고빈도 마켓메이킹 봇, 가격 차익거래 시스템, 고급 주문 라우팅 엔진 등이 등장했으며, 최근에는 Prediction Market Agent(PMA)라 불리는 AI 기반 자동화 거래 에이전트들이 시장에 유의미한 존재감을 드러내기 시작했다. 이는 Monad 팀의 Cookies가 정리한 Rise of Prediction Market Agents 글에서 뚜렷하게 관찰되는데, 예측시장에서 AI 기반 에이전트가 차지하는 역할이 단순 자동화 수준을 넘어 독립적 참여자 층을 형성하고 있다는 점을 강조한다.

Aixbet, Sire Agent, BillyBets 같은 에이전트들은 사용자 선호 기반 전략을 자동으로 실행하거나, 특정 카테고리(특히 스포츠)의 대규모 시장 데이터를 실시간으로 분석해 거래를 수행한다. 이는 예측시장이 단순한 리테일 중심 시장을 넘어 보다 머신 네이티브(machine-native) 환경으로 확장되고 있음을 시사한다.

또 흥미로운 점은 Galaxy Digital이 폴리마켓·칼시의 유동성 공급을 탐색 중이며, Jump Trading 및 Susquehanna International Group(SIG)은 이미 칼시에 유동성을 공급하는 역할을 맡고 있다는 점이다. 전통 금융에서 HFT·퀀트 데스크가 거래소의 유동성 구조를 재편한 것처럼, 예측시장에서도 동일한 현상이 초기 단계에서 나타나고 있다.

2025년 예측시장은 더 이상 실험의 장이 아니다. 그해를 거치며 시장은 규모 면에서도, 제도적 지위 면에서도 구조적 전환을 경험했다.

가장 핵심적인 변화는 CFTC가 예측시장을 명시적으로 감독하기 시작했다는 점이며, 정책·규제 결정이 시장 경쟁 구도의 핵심 변수로 등장했다는 데에 있다. 특히 폴리마켓과 칼시는 서로 다른 경로로 규제 체계에 편입되었다. 폴리마켓은 온체인 기반 글로벌 플랫폼으로 기능하면서, QCX 인수를 통해 미국 내 합법 운영 기반을 확보한 반면, 칼시는 CFTC 등록된 DCM·DCO 모델을 통해 완전 규제형 파생상품 거래소로 자리 잡았다.

따라서 두 플랫폼의 경쟁축은 단순 기술 비교가 아니라, 규제 설계·정책 승인·시장 허용 범위라는 제도적 조건에 의해 사실상 규정되고 있다. 4.1은 이러한 규제 지형을 종합적으로 정리한다.

5.1.1 연방 규제 체계

상품거래법(CEA)은 이벤트 계약을 이진 옵션 또는 스왑의 한 유형으로 분류하며, 이는 예측시장이 전적으로 CFTC 관할에 들어간다는 의미다. 규제기관은 요건을 충족한 플랫폼을 DCM(Designated Contract Market)으로 지정하고, 칼시는 여기에 더해 DCO(Derivatives Clearing Organization)인 칼시 클리어(Kalshi Klear)까지 병행 운영한다.

이 구조는 마진 규정, 결제·청산 절차, 시장 건전성 규칙 등 전반적 운영 기준을 규정한다.

2025년은 예측시장 역사상 가장 큰 제도적 확장기가 되었으며, 다음과 같은 주요 사건들이 있었다.

1월: 칼시는 2024년 법원 판결을 통해 이벤트 계약의 적법성이 확인된 이후 스포츠 계약을 공식 출시했다.

5월: CFTC는 칼시의 선거 계약 승인에 대한 항소를 철회, 다년간 이어진 법적 분쟁이 사실상 종료되었다.

7월: 폴리마켓은 CFTC 등록 DCM인 QCX LLC를 1억1200만 달러에 인수, 미국 시장 재진입 기반을 마련했다.

9월 3일: 폴리마켓은 중개(brokered intermediation)까지 포함한 완전한 CFTC 운영 승인을 획득했다.

신규 시장도 승인됨: Railbird(DCM), ForecastEX(스포츠 계약 self-certification).

트럼프 행정부는 예측시장을 도박이 아닌 금융 인프라로 분류하는 완화적 규제 기조를 분명히 하고 있다.

5.1.2 연방(Federal)–주(State) 규제 충돌

2025년은 또한 연방 CFTC 감독이 주(州) 단위 도박 규제를 우선하지 않는다는 점이 명확해진 해이기도 했다. 특히 스포츠 분야에서는 주 정부 감독이 강력하게 작동한다. 네바다·뉴저지·애리조나·아칸소 등은 칼시에 서비스 중단 명령을 발부했으며, 이와 관련해 법원 판단은 지역마다 엇갈렸다.

칼시는 일부 지역에서 초기에는 가처분(injunction)을 얻었지만,

메릴랜드, 그리고 11월 25일 네바다 판결에서는 주 도박법이 우선한다는 판단이 내려졌다.

또한 NFL은 리그 소속 인원의 예측시장 참여 금지를 공식적으로 경고했다.

뉴욕은 ORACLE Act를 발의해 “어떤 조건을 충족하면 이벤트 계약이 불법 도박에 해당하는지”를 다시 정의하려 하고 있다.

주 도박 산업 협회 관련 단체들의 소송도 진행 중이며, CEA의 우선권(preemption)이 어디까지 적용되는지에 관해 아직 통일된 판례가 형성되지 않았다.

5.1.3 규제 조정과 불확실성

2025년 9월, SEC와 CFTC는 예측시장·암호자산·파생상품 규제를 조정하기 위한 공동 라운드테이블을 진행했다. 이는 단편적 집행이 아닌 국가 단위의 일관된 규제 프레임워크를 구축하려는 움직임으로 해석된다.

하지만 여러 핵심 영역은 여전히 불확실하다.

특정 예측시장 카테고리가 연방 소비세 부과 대상이 될지

이벤트 기반 시장의 AML/KYC 분류 문제

자전거래(wash trading), MNPI 남용, 조작 인센티브 등 예측시장 특유의 리스크 감시체계

CEA 관할권이 주(州) 도박 규제와 충돌할 때 어디까지 우선하는지

불확실성은 남아 있지만, 규제의 방향은 분명하다. 예측시장은 규제 맥락에서 밀려나는 것이 아니라, 파생상품 규제의 경계 안으로 편입되고 있다.

5.1.4 국제 규제 환경

미국 외부에서는 스탠스가 더 보수적이다.

EU·영국은 예측시장을 도박으로 분류하며, 국가 단위의 게임 라이선스가 필요하다. 프랑스는 폴리마켓을 차단했다.

아시아는 더욱 보수적이다. 싱가포르·한국·필리핀·태국·대만은 예측시장을 대부분 불법 도박으로 규정한다.

호주는 ACMA를 통해 해외 기반 예측시장에 대한 단속을 강화하고 있다.

반면 쿠라카오 등 일부 지역은 비규제형 예측시장 운영을 허용한다.

5.1.5 소결

칼시는 완전 규제형 금융거래소로 자리 잡고 있으며, 스포츠·선거·매크로·해외 정치 등으로 영역 확장을 지속하고 있다.

폴리마켓은 글로벌 온체인 예측시장으로 운영되면서 QCX 인수를 통해 미국 내 합법 기반을 확보했고, 크립토 네이티브 예측시장 인프라의 중심이 되었다.

두 전략 모두 유효하지만, 미국 시장의 규모 (그리고 그 시장을 규정하는 규제 구조)가 경쟁력의 핵심 차별점이 되었기 때문에, 두 플랫폼의 경쟁 구조는 기술적 설계만으로 결정되지 않으며, 적용되는 규제 체계가 각 플랫폼이 실제로 수행할 수 있는 활동 범위를 구조적으로 구분한다.

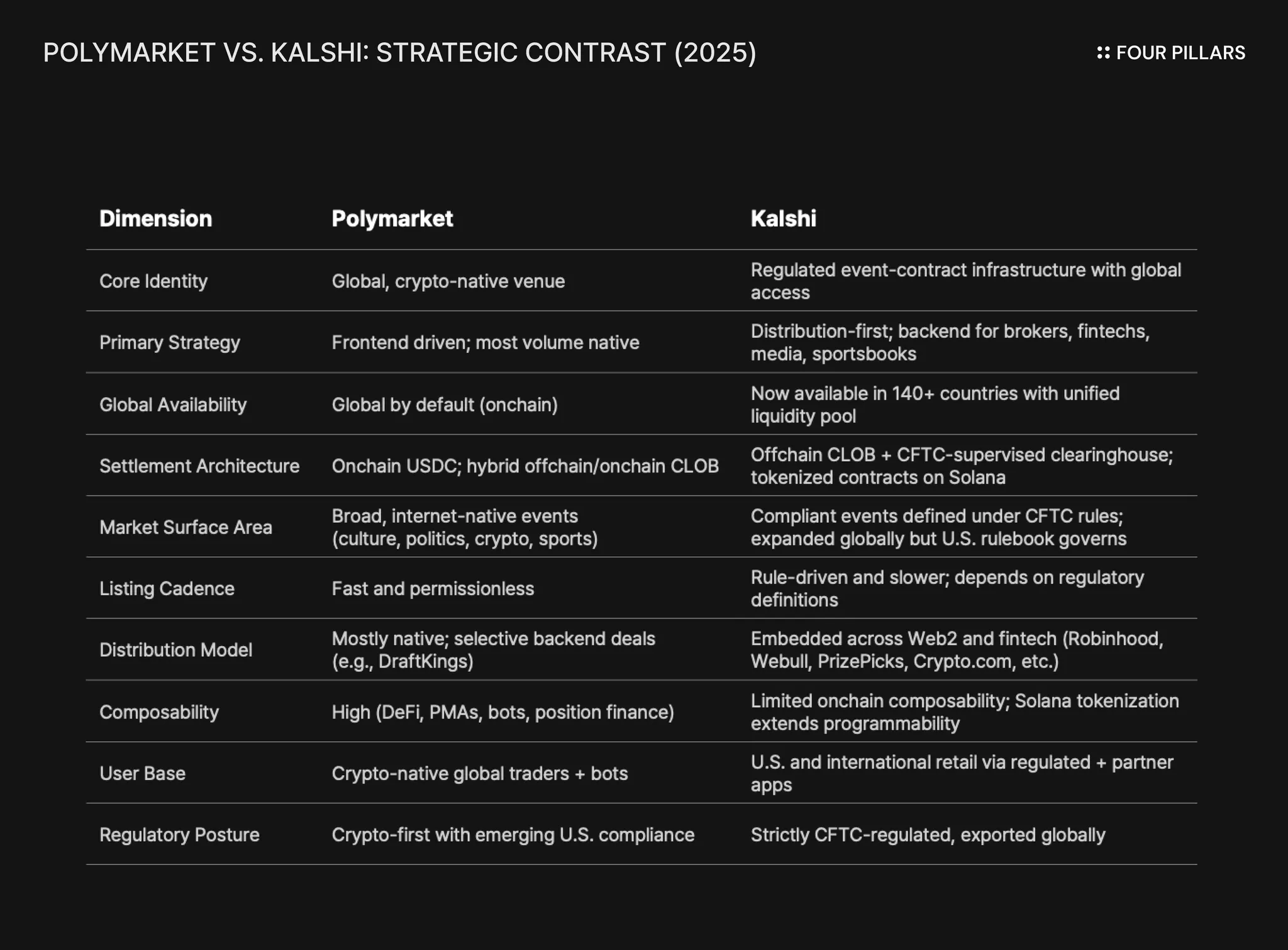

예측시장은 현재 두 개의 전략적 모델로 수렴하고 있으며, 폴리마켓과 칼시가 이를 대표한다. 두 플랫폼 모두 외부 애플리케이션을 위한 기반 인프라를 제공할 잠재력을 갖고 있지만, 실제 전략적 선택은 전혀 다르다. 그 차이는 어떤 사용자층이 플랫폼을 선택하는지, 어떤 이벤트가 상장되는지, 시장에서 어떤 기능을 수행하는지를 구조적으로 갈라놓는다.

5.2.1 폴리마켓: 글로벌, 크립토 네이티브, 프론트엔드 중심, ‘인터넷 이벤트(Internet Event)’

폴리마켓의 전략은 글로벌 크립토-네이티브 예측시장(venue)을 직접 운영하는 데에 고정되어 있다. 거래 활동은 여전히 폴리마켓 자체 인터페이스, 자체 API 엔드포인트, 자체 유동성 네트워크를 중심으로 이루어지며, DraftKings의 예측 앱처럼 외부 제품의 백엔드 역할을 수행한 사례가 있음에도 플랫폼 전체를 인프라-서비스 모델로 전환하려는 시도는 제한적이다. 성장의 중심축은 타사 플랫폼의 분배(distribution)가 아니라, 리테일 이용자가 직접 들어오는 1차 시장(primary destination) 역할을 유지하는 데 있다.

기술적·운영적 차별화는 속도와 폭(breadth)에 맞춰져 있다. 모든 시장은 온체인 USDC로 결제되며, 포지션은 ERC-1155 형태로 토큰화된다. 주문 매칭은 오프체인에서 처리되지만 결제는 온체인에서 강제되는 하이브리드 CLOB 구조를 사용해 빠른 상장 속도와 실시간 가격 업데이트가 가능하다. 이 아키텍처는 정치, 문화, 스포츠, 매크로, 크립토 정서 등 변화가 빠른 ‘인터넷 이벤트’ 전반을 아우르며, 다운스트림 개발자 생태계가 포지션을 프로그래밍 가능한 자산으로 활용할 수 있는 기반도 제공한다.

폴리마켓의 인프라는 개방적이고 컴포저블하지만, 제품 정체성은 본질적으로 프론트엔드 중심이다. 개발자들은 비허가형 환경에서 Gondor, Robin.markets, 자동화된 트레이딩 에이전트·봇과 같은 도구를 구축할 수 있으나, 사용자의 지배적인 이용 방식은 여전히 폴리마켓 UI를 통해 직접 거래하는 구조다. 미국 시장이 QCX를 통해 다시 열렸음에도, 폴리마켓의 포지셔닝은 ‘속도·범위·글로벌 리테일 유동성’을 최적화하려는 빠르고 개방적인 온체인 예측시장이라는 정체성을 유지하고 있다. 즉, 칼시가 유통 중심 전략을 최적화하고 있다면 폴리마켓은 노출 면적(surface area)과 온체인 리테일 참여를 극대화하는 전략을 유지하고 있는 것이다.

5.2.2 칼시: 규제 기반, 유통 우선 인프라

칼시의 전략은 명확하게 규제 기반 인프라 레이어로 자리 잡는 것이다. 초기에는 CFTC 규제를 받는 미국 내 DCM·DCO 구조 아래에서만 운영되었지만, 2025년 10월 이후 140개국 이상으로 접근 범위를 확장하며 글로벌 유동성 풀이 단일화되었다. 국제 사용자와 미국 사용자가 동일한 시장에서 거래하게 되면서 깊은 유동성과 더 정확한 가격 형성이 가능해졌다. 다만 지역별 도박·금융 규제로 인해 38~45개 관할구역에서는 접근이 차단되거나 제한되며, 모든 해외 이용자는 칼시의 KYC 요건을 충족해야 한다.

칼시는 최종 사용자와 경쟁하는 대신 백엔드 역할을 최적화하는 전략을 취한다. CFTC 규제를 충족하는 DCM과 자체 청산소는 높은 신뢰도의 결산, 저비용 운영, 규제 준수라는 세 가지 조건을 충족해, 핀테크, 브로커리지, 스포츠북, 미디어 플랫폼, 지갑 서비스가 예측시장을 안전하게 임베드할 수 있는 기반이 된다. 이 전략은 다양한 유스케이스에서 명확히 나타난다. Robinhood, PrizePicks, Webull, Crypto.com, ProphetX, Coinbase, Trust Wallet 등은 칼시의 레일을 기반으로 예측시장 기능을 출시하거나 발표했으며, CNBC, CNN, NHL, Barchart, StockX 같은 데이터 및 미디어 기업은 칼시의 시장 데이터를 직접 노출하거나 라이선스 형태로 사용하고 있다. SIG와 Coinbase Custody 같은 기관 파트너는 유동성 공급 및 자산 보관 측면에서 칼시 인프라를 뒷받침한다.

DFlow, Jupiter를 통한 솔라나 확장은 칼시가 온체인 예측시장을 구축하려는 시도가 아니라, CFTC 감독 하의 결제·청산 체계를 유지하면서 원하는 애플리케이션이 칼시 인프라를 직접 호출해 예측 기능을 임베드할 수 있도록 하는 ‘프로그래머블 백엔드’ 역할을 강화하는 조치다. Axiom, Sharpe Terminal, Meridian, Matchr, Stand.trade 등이 이를 통해 칼시를 사용할 것이라 발표한 바 있다. 또한 칼시는 직불카드·USDC 입금 등 글로벌 금융 접근 수단을 지원하고, 최근에는 크립토 업계 인력도 적극 영입해 향후 12개월 안에 주요 크립토 앱·거래소와의 통합을 확대하겠다는 계획을 밝히고 있다.

결국 칼시는 사용자 경험(UX)은 파트너가 소유하게 하고, 자신은 규제된 인프라 제공자로서 기능하며, 비용 효율성과 규제 적합성, 고신뢰 결제를 기반으로 성장하는 전략을 취한다. 이는 CME나 ICE가 다양한 브로커·터미널 뒤에서 유통 기반을 지탱하는 구조와 유사하다. 폴리마켓도 장기적으로 백엔드 통합을 확대할 것으로 보이지만, 칼시는 이미 제품 정체성 전체를 이 역할에 맞춰 설계한 상태다.

5.2.3 비즈니스 모델

폴리마켓은 거래 수수료를 극도로 낮게 유지한다. 미국 재진입 이후 테이커 주문에 대해 0.01%의 수수료를 부과하며, 글로벌 시장에서는 여전히 수수료를 받지 않는다. 또한 플랫폼은 확률 데이터(probability feeds)를 헤지펀드와 언론에 제공하는 데이터 라이선싱 모델을 통해 수익을 창출한다. 이와 함께 하루 단위로 카테고리별 유동성 리워드를 제공하는 프로그램을 운영한다. 예를 들어 정치 카테고리에는 하루 2,500달러, 스포츠에는 1,000달러, 팝컬처에는 500달러의 USDC가 배분되며, 이는 지정된 스프레드 범위(±3–4¢) 내에서 일정 규모(20–50주)의 지정가 주문을 제출한 사용자에게 돌아간다. 이러한 구조는 즉각적 수익 극대화보다 생태계 활성화와 유동성 확대를 우선하는 프론트엔드 중심 전략과 일치한다.

칼시는 계약당 0.01~0.02달러의 거래 수수료를 부과하며, Webull이나 PrizePicks 같은 대형 파트너에게는 25–50% 수준의 리베이트를 제공한다. 칼시의 비즈니스 모델은 백엔드 중심으로 구성되어 있으며, 규제 기반 인프라 제공자로서의 역할을 기반으로 전체 이벤트 계약 경제권에서 일부를 포착하는 구조다. 경쟁 환경이나 규제 변화에 따라 수수료 구조는 조정될 수 있지만, 현재의 설계는 플랫폼의 전략적 방향과 일관됨을 보여준다.

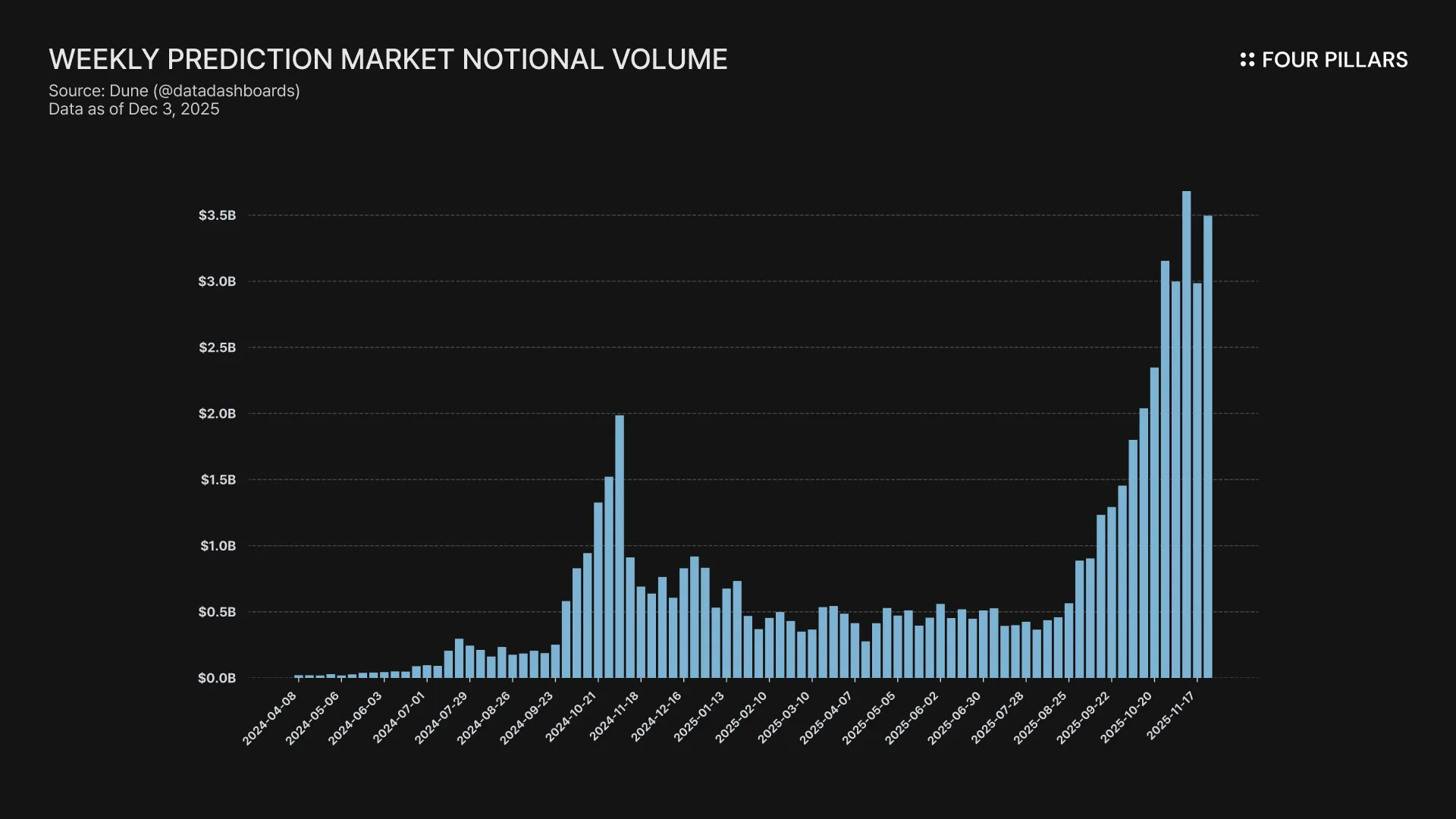

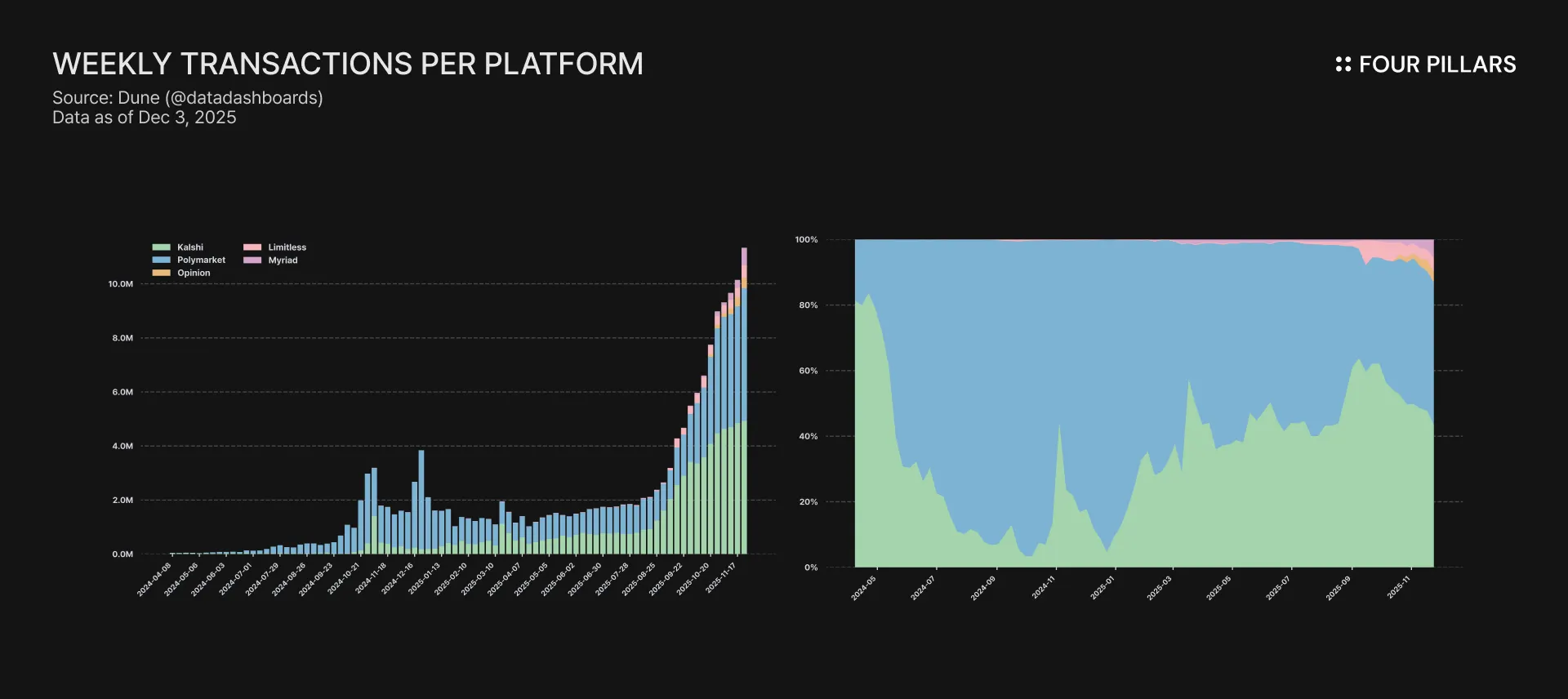

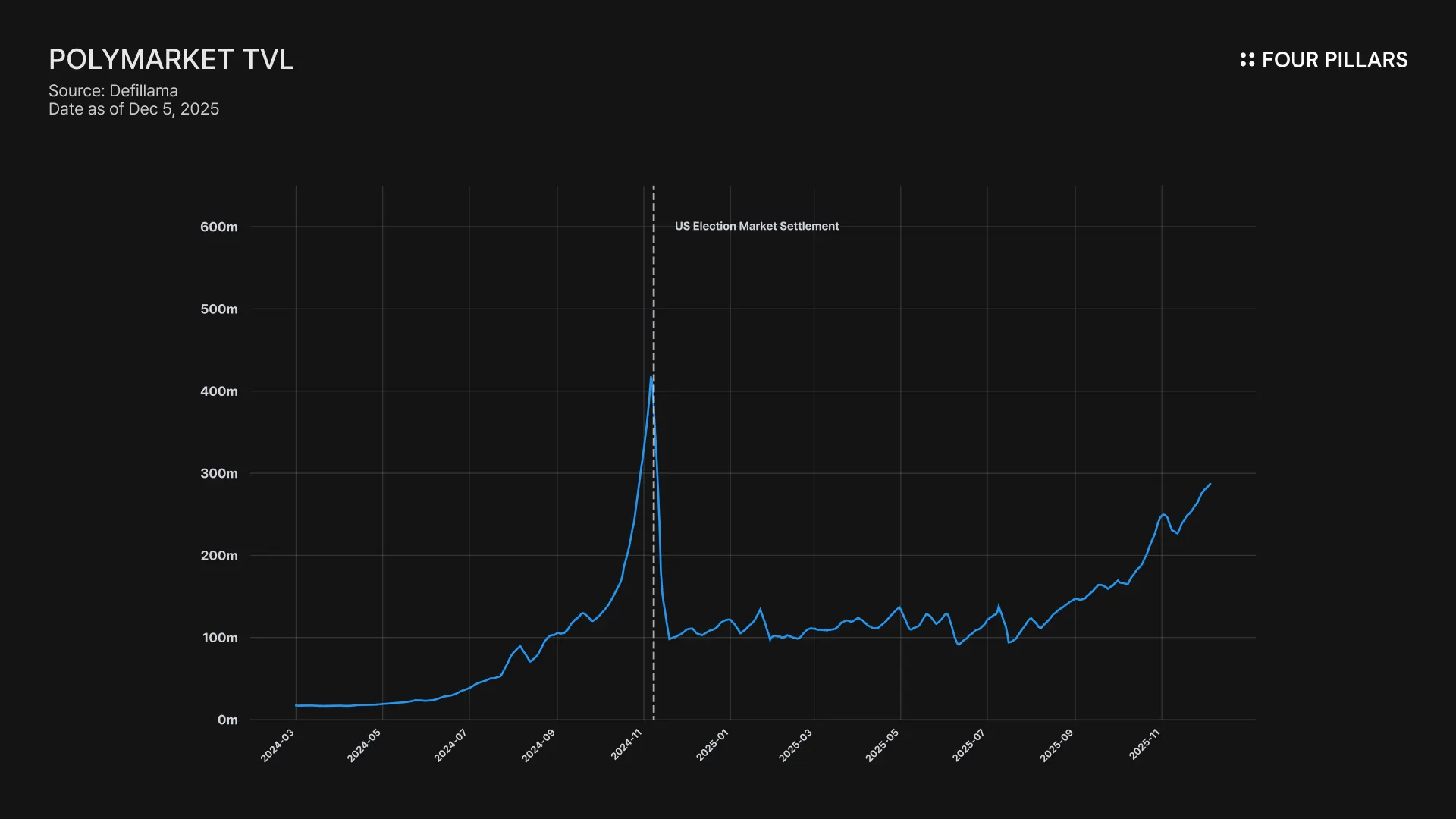

최근 2년 동안 예측시장은 특정 이벤트에 거래가 집중되는 단발성 패턴에서 벗어나, 다양한 카테고리에서 상시적 거래가 이루어지는 구조로 이동했다. 보고된 명목 거래대금, 거래 건수, 미결제약정(OI), 재방문 사용자 수는 모두 이전보다 높은 수준을 유지하고 있으며, 활동은 스포츠·정치·매크로·크립토·문화 등으로 분산되어 있다. 현재 시장의 유동성과 구조적 방향성은 폴리마켓과 칼시가 사실상 결정하고 있다.

5.3.1 시장 규모

주요 플랫폼(폴리마켓, 칼시, 오피니언, 리미트리스, 미리아드)의 연간 명목 거래대금은 2024년 약 164억 달러에서 2025년 약 442억 달러(YTD)로 증가했다. 이는 YoY로 약 170% 성장한 수치다. 증가분의 대부분은 2025년 하반기에 집중되었다.

H1 2025: 약 124억 달러

H2 2025(11월 말 기준): 약 318억 달러

월별 흐름을 보면 6월까지는 16억~25억 달러 수준에서 유지되다가, 9월 58억 달러, 10월 93억 달러, 11월 132억 달러로 이동했다. 거래 건수는 2024년 약 3,240만 건에서 2025년 약 1억 4,290만 건으로 확대되며 4.4배 증가했다.

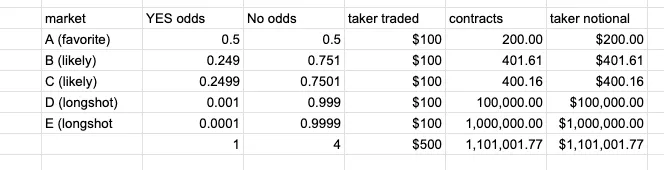

다만 “442억 달러”라는 수치는 예측시장의 명목 기준 집계 방식을 감안해 해석해야 한다. YES/NO 계약은 매수 가격과 무관하게 계약 1개를 1달러 노출 단위로 기록하기 때문에, 실제 현금 흐름보다 명목 거래대금이 크게 나타나는 구조다. 예를 들어, 1센트 가격의 포지션을 100달러어치 매수하면 1만 개 계약(1만 달러 명목)이 기록되지만 실제 현금 이동은 100달러에 불과하다.

Source: X (@izebel_eth)

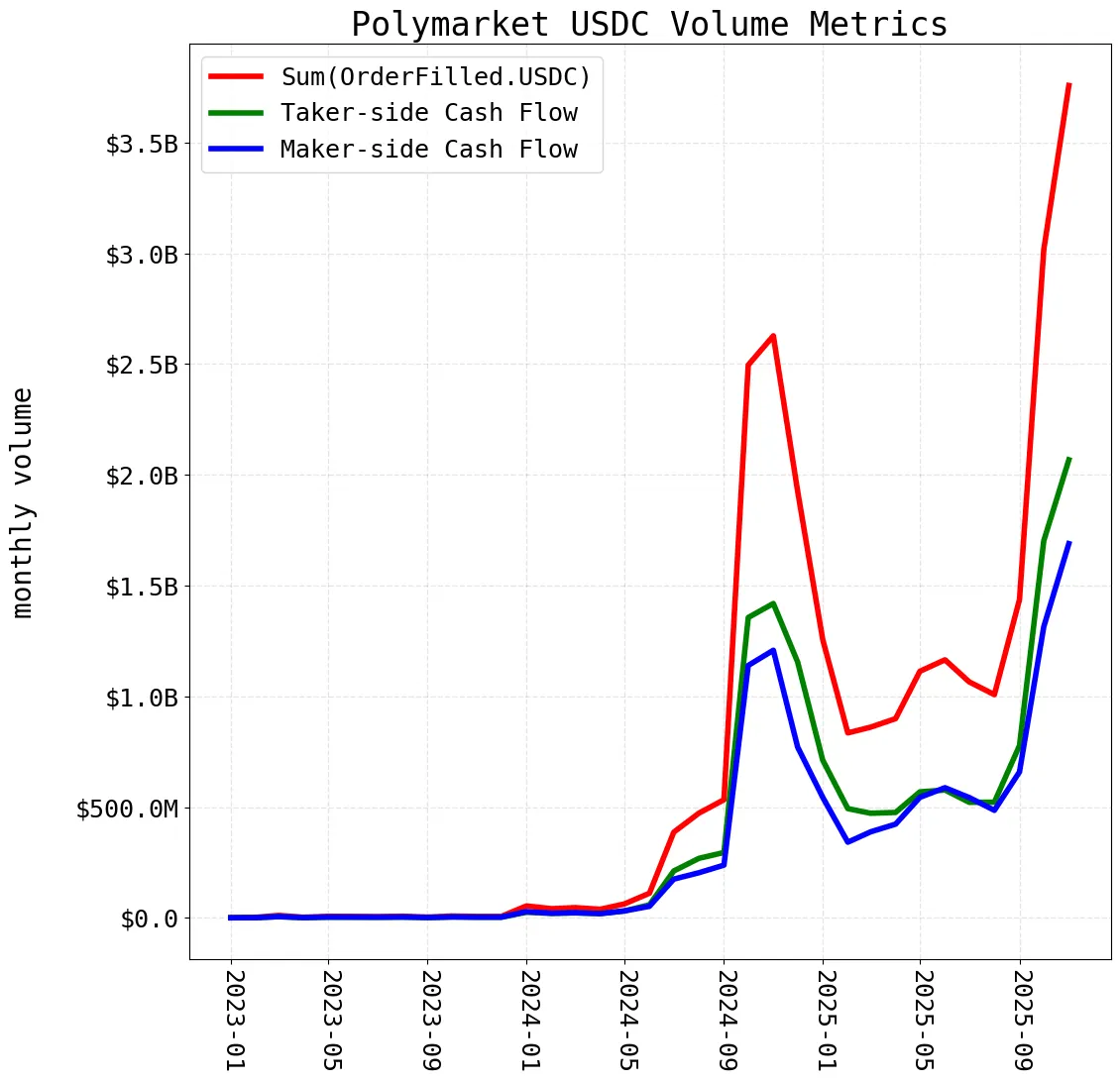

여기에 더해 패러다임(Paradigm) 소속 Storm은 폴리마켓 온체인 데이터 구조에서 이중 집계(double-counting) 가능성이 존재한다고 지적했다. 폴리마켓은 하나의 체결에 대해 메이커와 테이커 각각에 OrderFilled 이벤트를 발생시키는데, 일부 대시보드가 두 이벤트를 모두 합산해 거래대금을 계산하면서 동일 거래가 두 번 집계된 사례가 발견되었다.

그의 분석에 따르면 4달러 규모의 체결이 8달러로 기록되는 사례가 다수 존재했다. 이는 엔진의 문제가 아니라 이벤트 스트림을 처리하는 외부 분석 로직의 문제지만, 과거 폴리마켓 거래대금이 시장에 공유된 방식에 영향을 준 것은 사실이다.

그러나 명목 기준 집계 특성과 외부 대시보드의 이중 집계 문제를 모두 감안하더라도, 거래량·참여·OI는 분명히 증가하고 있다. 더 많은 계약들이 거래되고, 더 많은 사용자가 재방문하며, 이벤트 간 공백기에도 시장 내 자본이 유지되고 있는 모습이다.

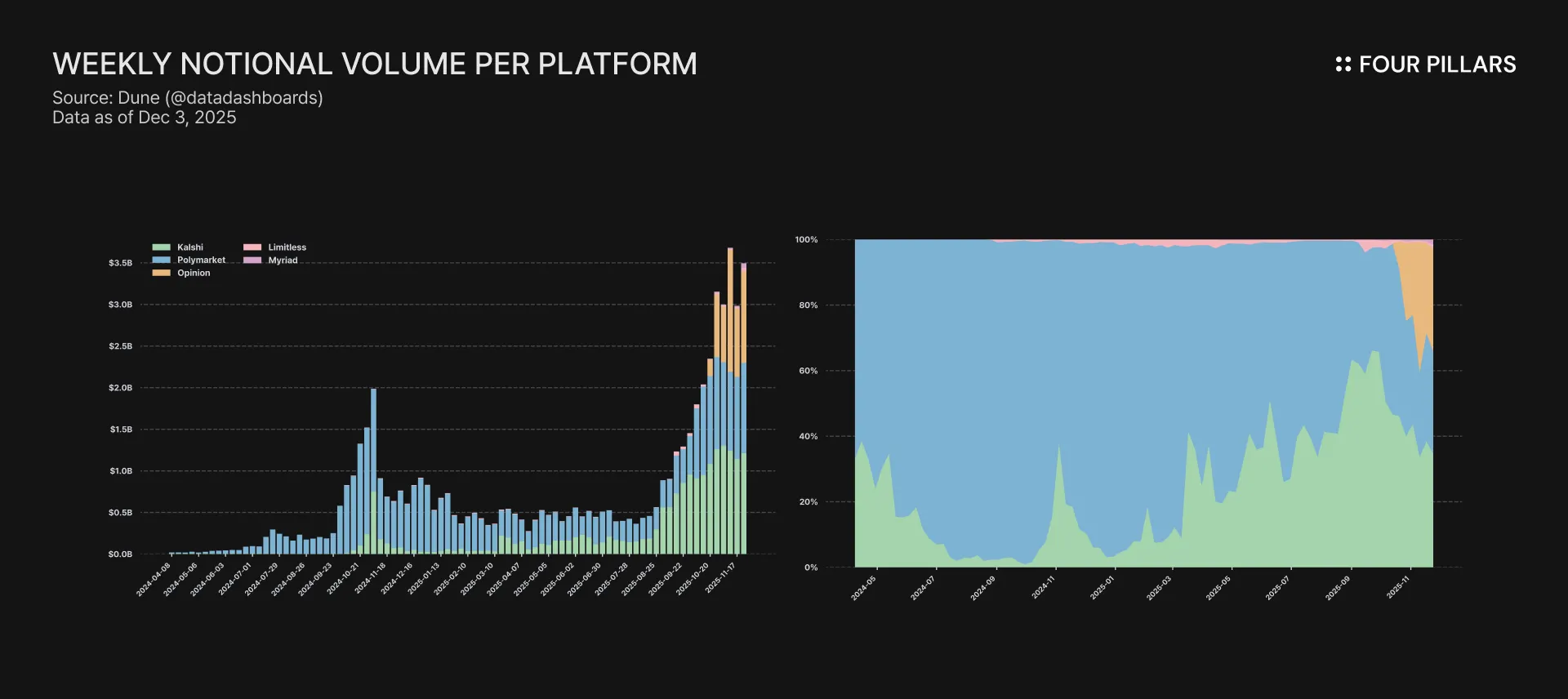

5.3.2 플랫폼별 거래대금

2024년에는 예측시장이 사실상 폴리마켓 단일 중심 구조였다. 총 164억 달러 명목 거래대금 중 폴리마켓이 약 144억 달러(약 88%)를 차지했고, 칼시는 약 19억 달러(약 12%) 수준이었다. 그러나 2025년 구도는 크게 달라졌다.

폴리마켓: 약 215억 달러(약 49%)

칼시: 약 171억 달러(약 39%)

오피니언: 약 50억 달러(약 11%)

리미트리스 + 미리아드: 합산 약 1.5%

세 가지 점이 중요하다. 첫째, 폴리마켓은 여전히 가장 큰 단일 플랫폼이며, 전년 대비 약 50% 증가했다. 둘째, 칼시는 약 9배 성장하며 폴리마켓과의 격차를 크게 줄였다. 셋째, 오피니언은 명목 거래대금은 크지만 OI와 사용자 기반이 얕고, 인센티브 중심 볼륨이 많아 지속적 수요를 반영한다고 보기 어렵다. 플랫폼별 비교에서도 명목 집계 방식의 특성은 동일하게 적용된다.

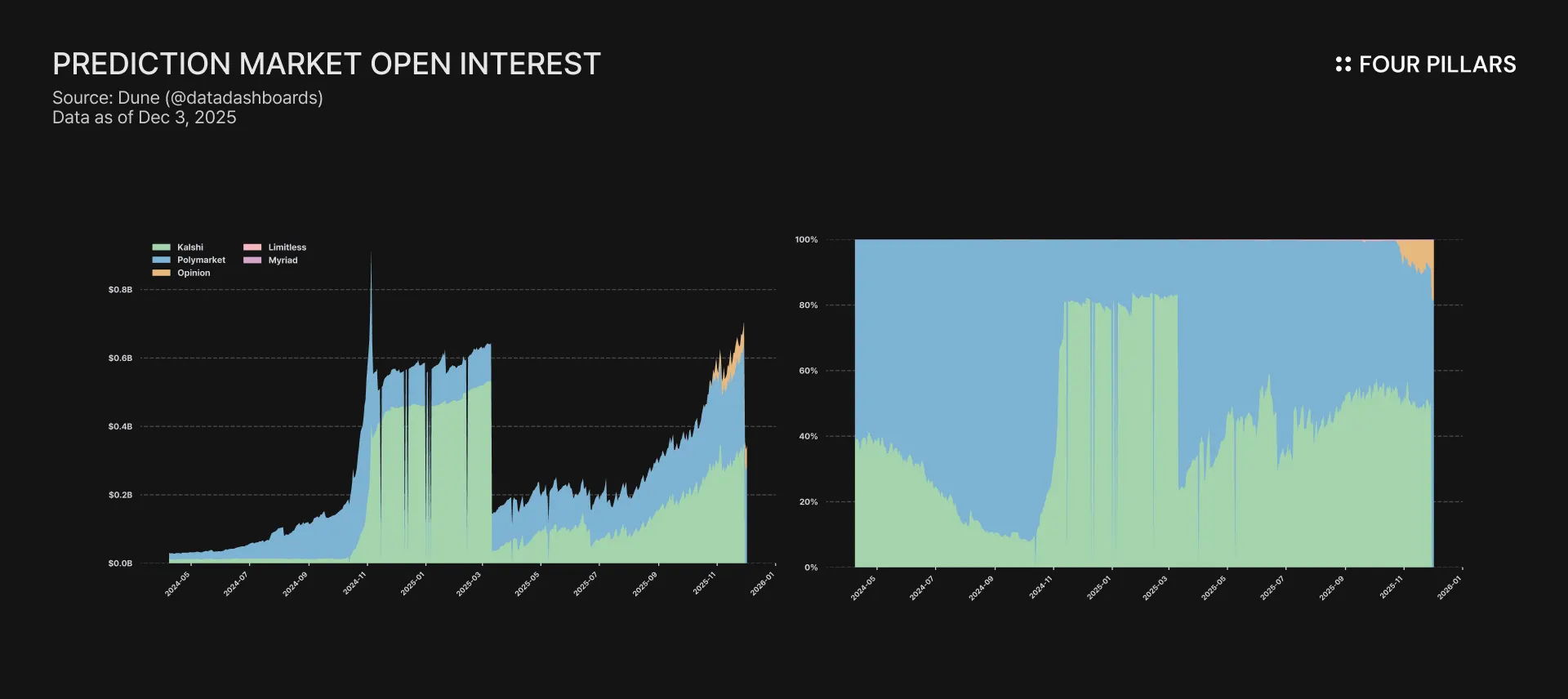

5.3.3 미결제약정(Open Interest)

미결제약정은 거래대금 증가와 함께 확대되었다. 2025년 11월 말~12월 초 기준 수치는 다음과 같다.

칼시: 약 3억 5,500만 달러

폴리마켓: 약 2억 8,000만 달러

오피니언: 약 6,200만 달러

리미트리스 + 미리아드: 합산 200만 달러 미만

전체 미결제약정은 약 7억 달러이며, 이는 2024년 후반 특정 이벤트(예: 대선)에 집중되던 패턴과 달리 2025년에는 지속적으로 유지되었다. 폴리마켓과 칼시는 전체 OI의 90% 이상을 차지한다.

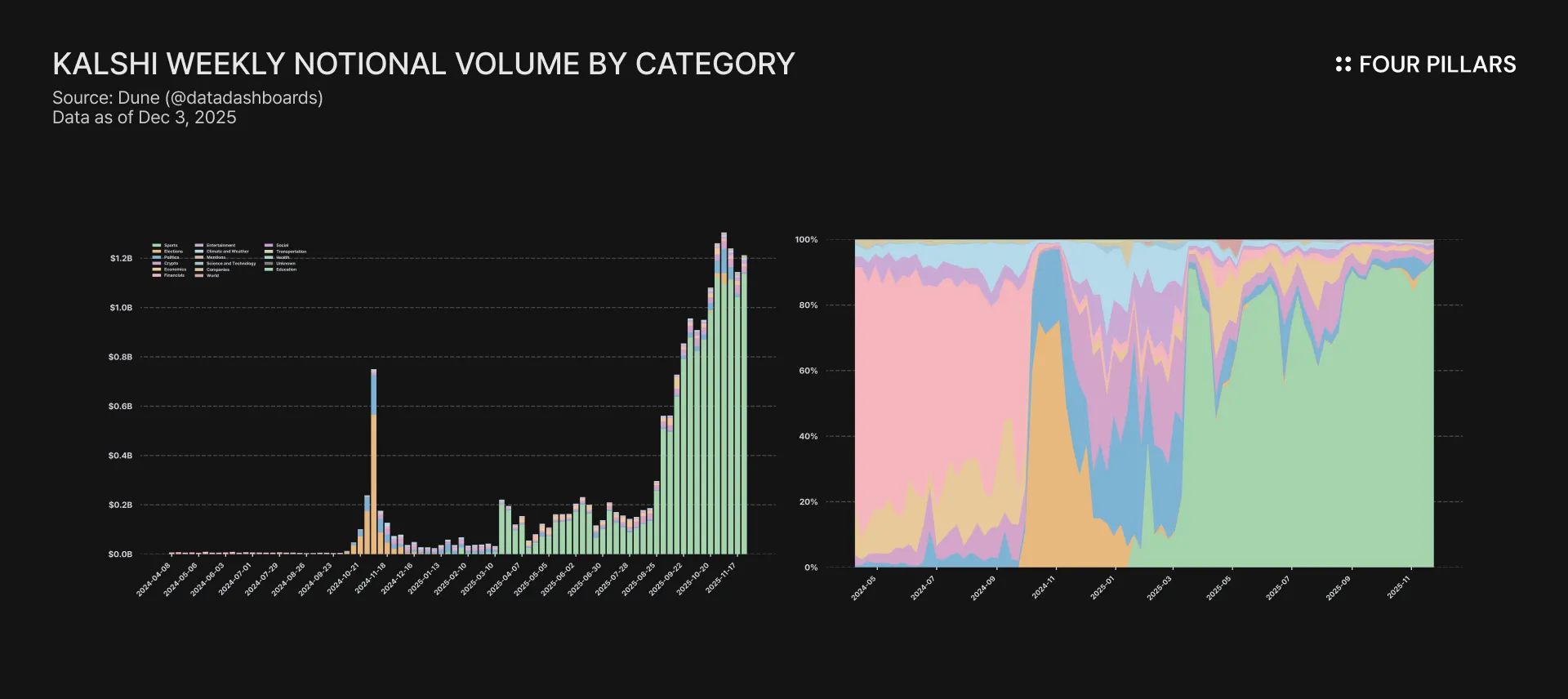

5.3.4 카테고리 구성

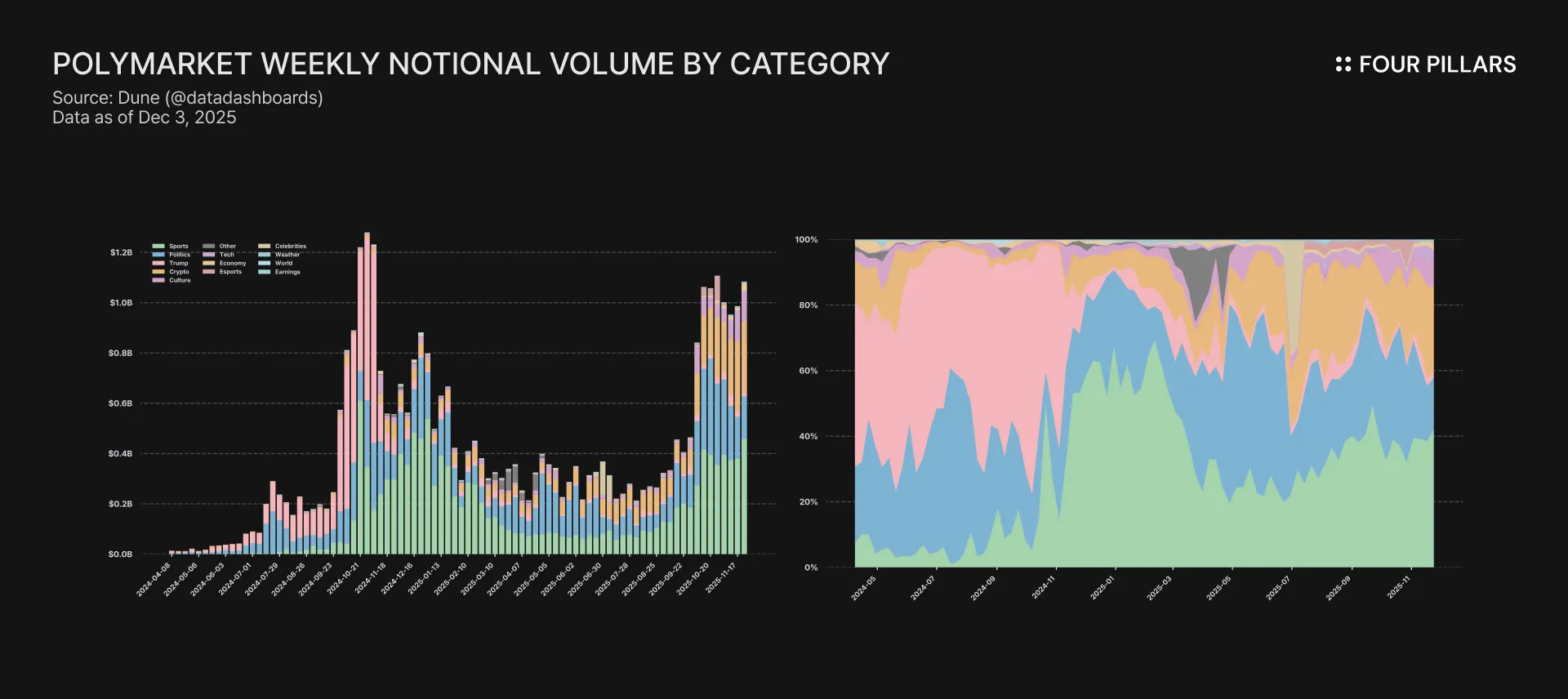

폴리마켓 (~$215억 달러, 2025): 스포츠(38%), 정치(29%), 크립토(18%), 문화(4%), 트럼프 관련(4%) 등으로 분산되어 있으며, 인터넷 기반 관심사에 따라 거래가 빠르게 이동하는 구조다.

칼시 (약 171억 달러): 스포츠가 약 85%를 차지하며, 나머지는 크립토·정치·경제지표·엔터테인먼트 등 규제가 허용하는 범위 내에서 제한적으로 형성된다. 이는 칼시의 파트너 구성과 미국 리테일의 스포츠 중심 수요가 반영된 결과다.

5.3.5 해석

2025년 주요 지표는 다음과 같다.

명목 거래대금: 164억 달러(2024) → 442억 달러(2025)

거래 건수: 3,240만 건 → 1억 4,290만 건

미결제약정: 수천만 달러 → 약 7억 달러

플랫폼 수가 늘고, 카테고리가 확장되고, OI와 거래대금이 상승하고 있으며, 예측시장 기능이 거래소·지갑·스포츠북·브로커리지 등 다양한 서비스에 내재화되는 흐름이 나타나고 있다. 폴리마켓과 칼시는 정치·스포츠·매크로·크립토·문화 전반에서 수억 달러 규모의 유동성을 형성하고 있다.

다만 예측시장이 완벽하게 PMF를 달성했다고 간주하는 것은 무리다. 성장분의 일부는 명목 집계 방식에서 비롯된 구조적 확대이며, 일부는 측정상의 잡음(예: 거래대금 이중 집계), 일부는 인센티브 중심 플랫폼에서 발생한 거래이기 때문이다. 따라서 데이터를 해석할 때는 명목 거래대금을 액면 그대로 보기보다, 해당 지표가 무엇을 측정하고 어떤 흐름을 반영하는지를 구분해 이해하는 것이 중요하다. 예측시장은 단순한 실거래 규모보다 정보 유입, 참여 패턴, 분배 구조의 변화가 더 많은 것을 설명하는 시장이며, 외연적 성장 역시 이러한 질적 변화와 함께 실제로 진행되고 있다.

오늘날 폴리마켓과 칼시는 예측시장을 정의하는 핵심 플랫폼이지만, 점차 거래소, 스포츠북, 브로커리지, 소비자 앱 등 다양한 참여자들이 예측시장 기능을 자체 서비스에 통합하려는 움직임을 보이고 있다. 이러한 흐름은 두 플랫폼의 지위를 약화시키는 것이 아니라, 예측시장이 충분히 커진 영역으로 인식되면서 대형 소비자 플랫폼이 독자적으로 시장에 진입할 필요성을 느끼기 시작했다는 점을 보여준다.

최근 1년 동안 여러 대형 서비스가 자사 생태계에 예측시장 서비스를 제공하기 시작했다. 일부는 기존 플랫폼의 인프라를 활용하고 있으며, 일부는 독립적인 인프라를 구축해 운영하고 있다. DraftKings가 폴리마켓을 백엔드로 활용해 예측 애플리케이션을 출시한 사례는 폴리마켓의 온체인 인프라가 대규모 소비자 기반에서도 안정적으로 작동할 수 있음을 보여준다. 반면 FanDuel은 CME Group과 협력해 칼시 외부에서 이벤트 기반 계약을 출시하여 규제된 구조 내에서 예측상품을 구현할 수 있는 다양한 경로가 존재함을 확인시켰다. ForecastEx는 CFTC self-certification을 통해 스포츠 시장을 출범시키며 칼시의 대체지 역할을 수행하기 시작했고, 일부 기관 트레이더들은 특정 범주의 이벤트에서 칼시 외 추가 유동성 풀이 제공된다는 점을 이유로 이를 활용하는 사례가 나타났다. Interactive Brokers도 내부적으로 이벤트 기반 상품을 검토하고 있으며, 향후 유동성을 라우팅할 수 있는 잠재적 기능으로 예측시장을 고려 중이다. 마지막으로, Gemini는 자체 예측시장 플랫폼을 개발 중이라고 공식 발표했으며, 이를 기존 브로커리지·거래소 서비스와 병행하는 새로운 제품 라인으로 포지셔닝하고 있다.

특히 로빈후드는 경쟁 환경의 변화를 가장 명확히 보여주는 사례다. 로빈후드는 초기에는 칼시가 제공하는 서비스를 이용했지만, 이후 SIG와의 합작을 통해 MIAXdx라는 CFTC 인가 거래소를 인수했다. 이는 장기적으로 단일 인프라에 대한 의존도를 줄이고, 자체적으로 주문을 처리할 수 있는 선택지를 확보하기 위한 전략이다. 로빈후드 경영진은 예측시장이 ETF나 선물처럼 다양한 거래소에서 경쟁적으로 취급되는 구조로 발전할 것이라고 여러 차례 언급한 바 있으며, 이 관점은 예측시장이 독점형이 아닌 다중 인프라 구조로 재편될 가능성을 시사한다.

Source: X (@TheOneandOmsy)

수수료 경쟁도 데이터에서 나타나고 있다. 칼시는 계약당 0.01~0.02달러와 주요 이벤트에 대해 0.25%의 메이커 수수료를 부과하고 있으나, Webull·PrizePicks 등 대규모 파트너에게는 거래 유치를 위해 리베이트를 제공한다. 2025년 10월 한 달 동안 Webull은 약 3천만 건의 칼시 계약을 라우팅했으며 이는 칼시가 대형분배 채널에서 확보한 입지를 보여주는 동시에, 인프라 제공자가 수수료를 유지하기 위해 파트너에게 경제적 유인을 제공해야 한다는 현실을 설명한다. 폴리마켓은 미국 재진입 이후 테이커 수수료를 0.01%로 책정해 시장 가격 경쟁을 유도했으며, 이는 플랫폼 간 비용 구조 경쟁이 이미 시작되었음을 보여준다.

이와 같이 다양한 핀테크, 브로커리지, 스포츠북, 암호화폐 플랫폼이 예측시장을 실험하기 시작하면, 상위 유통 레이어가 중요해진다. 유통 채널을 가진 플랫폼은 사용자 기반을 직접 소유하고 있기 때문에 여러 인프라를 비교해 주문을 최적의 비용·체결 품질·운영 안정성 기준으로 분배할 수 있다. 이 경우 예측시장 인프라는 여러 선택지 중 하나로 취급되며, 칼시와 폴리마켓 같은 플랫폼은 이러한 유통 채널의 선택을 받기 위해 경쟁해야 한다. 다시 말해, 유통 레이어가 강화될수록 인프라 제공자는 수수료 압력과 차별화 요구를 동시에 받게 되고, 시장의 힘이 점차 상향 레이어로 이동하게 된다.

예측시장이 성숙할수록 어떤 레이어가 장기적으로 경제적 가치를 포착하게 될지가 쟁점으로 부상한다. 현재 구조를 기준으로 보면, 시장의 신뢰를 제공하는 하위 레이어가 필수적 기반 역할을 수행하는 반면, 수익이나 지배력 등 실질적 가치 포착은 다른 레이어에서 발생할 가능성이 높다.

첫째, 시장 엔진과 실행 레이어(폴리마켓, 칼시, ForecastEx, CME, MIAXdx 등)는 스택의 신뢰 기반에 해당한다. 결산 과정에 대한 신뢰, 규제 라이선스, 유동성 등은 쉽게 복제하기 어렵고, 시장 운영에 필수적 요소다. 그러나 이러한 역할이 반드시 높은 마진이나 경제적 지배력으로 이어지는 것은 아니다. 유통 레이어가 다수의 인프라를 동시에 사용할 수 있는 구조가 정착되면, 플랫폼 간 전환 비용이 낮아지면서 엔진 레이어는 필수적이지만 가격 경쟁 압력에 노출된다.

둘째, 유통 레이어(Distribution Layer)는 사용자 기반을 직접 보유하고 있다는 점에서 가치 포착 가능성이 크다. DraftKings, FanDuel, Robinhood, Webull, Coinbase, Trust Wallet과 같은 대형 플랫폼은 어떤 인프라를 사용할지 선택할 수 있으며, 주문을 여러 인프라에 걸쳐 분산시키거나 체결 품질·비용·규제 적합성을 기준으로 조정할 수 있다. 이러한 구조에서는 유통 채널을 소유한 플레이어가 가격 결정력과 협상력을 확보하게 되어, 밸류 캡처의 비중이 상향 레이어로 이동할 수 있다.

셋째, 참조 데이터(reference data)와 표준화된 확률 지표는 장기적으로 견고한 가치 지점을 형성할 가능성이 있다. 특정 플랫폼이 특정 카테고리에서 사실상의 기준 확률을 제공하기 시작하면, 해당 데이터는 터미널, 리스크 모델, 퀀트 전략, AI 기반 의사결정 시스템에 내재화되며 전환 비용이 크게 높아진다. 이는 블룸버그, ICE 등 금융 데이터 공급업체가 장기적으로 강한 시장 지위를 확보하는 구조와 유사하고, 예측시장에서도 동일한 패턴이 형성될 수 있다.

넷째, 자본 효율성과 구조화 레이어(capital-efficiency & structuring layer)는 아직 초기 단계지만 향후 가치 포착의 새로운 축이 될 잠재력이 있다. 예측시장 포지션을 담보로 한 차입, 수익 구조화, 포트폴리오 구성 기능, 또는 이벤트 기반 구조화 상품 및 교차 마진 구조는 모두 시장 확장을 위한 중요한 인프라다. 자본 효율성이 개선될수록 시장 전반의 유동성과 참여 지속성이 강화되기 때문에, 이 레이어는 중장기적으로 중요한 가치 포착 지점이 될 가능성이 있다.

예측시장은 기술 스택 내 각 레이어에서 다양한 프로젝트와 팀이 등장하며 생태계가 빠르게 확장되고 있다. 시장 엔진, 소비자 인터페이스, 터미널, 디파이 연계, 오라클 및 결산 인프라 등 기능별로 특화된 빌더들이 분화되기 시작했고, 플랫폼별 전략 차이에 따라 구축되는 도구와 서비스 역시 확연히 다른 구조를 보이고 있다.

이 섹션은 각 레이어에서 어떤 빌더들이 존재하고 어떤 역할을 수행하는지 정리한 지도 역할을 한다. 다만, 해당 섹터는 극초기 단계에 있으니 아래 내용은 현재 시점에서 생태계를 이해하기 위한 출발점으로 받아들이는 것이 적절하다.

마켓 엔진은 예측시장에서 거래 생성, 주문 매칭, 정산 가능 상태 유지 등 핵심 기능을 수행하는 인프라 레이어다. 각 엔진은 기술 선택, 규제 구조, 대상 카테고리, 성장 전략에 따라 역할이 다르다.

CME Group: S&P 500, 원유, 금, 크립토 등 주요 지수·자산에 기반한 이벤트 계약을 제공하는 글로벌 파생상품 거래소다. 2025년 12월 2일 기준 시가총액은 약 1,000억 달러이며, 2025년 12월에는 FanDuel과 제휴해 24시간 거래 가능한 스왑 기반 이벤트 계약 상품을 출시할 예정이다.

ForecastEx: 경제·기후 이벤트 등 공식 결산 데이터가 명확한 영역을 다루는 CFTC 규제 예측시장 플랫폼이다. 2025년 10월 self-certification 절차를 통해 스포츠 시장을 상장했으며, 2025년 미국 대선일에 약 1,268만 달러의 거래량을 기록했다.

Gemini: 2025년 12월 Gemini는 CFTC로부터 DCM(Designated Contract Market) 라이선스를 획득해, 미국 내 고객을 대상으로 규제된 예측시장 거래소를 직접 운영할 수 있는 권한을 확보했다.

Kalshi: 선거, 경제, 스포츠, 크립토 등 결산 기준이 명확한 이벤트 계약을 다루는 CFTC 규제 예측시장 플랫폼이다. 2025년 12월 Series E에서 10억 달러를 조달하며 기업가치 110억 달러를 인정받았고, 같은 해 Google Finance 통합, Solana 기반 토큰화 시장 출시 등 기능 확장을 진행했다.

Limitless: 베이스(Base) 체인 기반 Web3 예측시장 플랫폼으로, 크립토·주식 가격 이벤트를 중심으로 시·일 단위 계약을 제공한다. 2025년에는 1confirmation이 주도한 1,000만 달러 시드 라운드를 포함해 총 1,400만 달러를 조달했으며, 누적 거래량은 6억 달러를 넘어섰다.

Melee: 사실 기반(fact-based) 및 의견 기반(opinion-based) 이벤트를 모두 지원하는 Web3 예측시장 플랫폼이다. Variant와 DBA가 참여한 350만 달러 시드 라운드를 2025년 9월에 조달한 뒤, 같은 달 소셜 기반 예측 기능을 갖춘 메인넷을 출시했다.

Myriad: 앱스트랙트, BNB체인, 리네아 기반에서 작동하는 예측시장 플랫폼이다. 스포츠·크립토·경제 분야의 이진 및 다중 선택형 시장을 운영하며, 2025년 11월 누적 거래량 1억 달러를 기록해 3개월 만에 10배 성장했다. 최근 Trust Wallet에서 첫 네이티브 예측시장 기능을 제공했다.

Opinion: BNB체인 기반의 예측시장 플랫폼이다. 감정·여론 기반 이벤트를 중심으로 빠르게 확장되었으며, 2025년 500만 달러 이상을 조달하고 출시 약 5주 만에 거래량 50억 달러를 기록했다.

Polymarket: 대표적인 예측시장 플랫폼으로 정치·스포츠·크립토 등 다양한 이벤트를 다룬다. 누적 2억 500만 달러를 조달했으며, 2024년 Blockchain Capital이 주도한 3,500만 달러 라운드(기업가치 3억 5천만 달러), 2025년 Founders Fund가 주도한 1억 5,000만 달러 라운드(기업가치 12억 달러)를 포함한다. 2025년 10월에는 ICE로부터 20억 달러 투자를 유치하며 기업가치 80~90억 달러 수준을 형성했고, 추가 라운드에서는 120~150억 달러 가치가 논의되고 있다.

Robinhood / MIAXdx: 로빈후드와 SIG가 2025년 11월 인수한 CFTC 인가 예측시장 거래소다. 인수 금액은 비공개이며, 90% 지분을 확보했다. 2026년 예측 기반 선물·파생상품 출시를 목표로 한다.

소비자 앱·임베디드 모델은 예측시장을 핵심 기능으로 제공하는 것이 아니라, 기존 플랫폼 내부에 부가 기능 형태로 통합하는 모델을 의미한다. 브로커리지, 스포츠북, 지갑, 미디어 등 다양한 서비스가 자체 사용자 기반을 유지한 상태에서 예측시장 기능을 제공함으로써 전체 수요를 확대하는 구조다. 이 레이어는 스택 상위의 접근 채널로서 예측시장의 유통 면적을 넓히는 역할을 한다.

Barchart: 2025년 11월 칼시 데이터 피드를 플랫폼에 통합해 예측시장 확률 정보를 제공한다.

CNBC: 칼시 데이터 라이선스를 기반으로 실시간 예측시장 확률을 보도 콘텐츠에 사용한다.

CNN: 동일하게 칼시 확률 데이터를 뉴스 보도에 통합한다.

Coinbase: 리테일 앱 내에 칼시 기반 이벤트 계약 기능을 통합할 예정이며, 코인베이스의 광범위한 사용자 기반을 통해 예측시장 접근성을 높일 것으로 예상된다.

Crypto.com: 스포츠 분야 중심으로 칼시 기반 예측 기능을 제공하며 거래소 내 사용자 경험에 예측 기능을 결합한다.

DraftKings: 2025년 10월 최대 2억 5,000만 달러에 Railbird를 인수하며 예측시장 사업에 진입했다. Railbird는 폴리마켓을 백엔드로 사용하는 스포츠 예측 계약을 출시했으며, DraftKings는 2025년에 예측시장 제품 개발에 5,000만 달러를 집행할 계획이라고 밝혔다.

Drift BET: 드리프트 프로토콜(Drift Protocol) 위에 구축된 솔라나 기반 예측시장으로 정치·금융 이벤트 등을 다룬다. 드리프트 프로토콜은 총 2,880만 달러를 조달했으며 디파이 사용자층을 기반으로 예측 기능을 제공한다.

FanDuel: CME Group과 제휴해 스포츠, 경제, 금융 지표 기반 이벤트 계약 출시를 준비하고 있다. FanDuel은 Flutter Entertainment 계열사이며, 예측시장 상품은 2025년 12월 출시 예정이다.

Jupiter: 2025년 12월 칼시 토큰화 시장을 솔라나 상에서 노출했으며, 향후 이를 기반으로 예측 기능을 확장할 계획이다.

NHL: 2025년 10월 칼시와 다년 계약을 체결해 하키 이벤트를 예측시장 상품으로 제공하는 첫 주요 스포츠 리그가 되었다.

PrizePicks: 칼시 기반 스포츠 예측시장 상품을 제공한다. 2025년 Allwyn에 25억 달러 가치로 매각되었으며, 2025년 6월 기준 조정 EBITDA는 3억 3,900만 달러를 기록했다.

Robinhood: 칼시 기반 예측 기능을 애플리케이션에 내장했으며, 2025년 10월 한 달 동안 2억 5,000만 건 이상의 이벤트 계약을 처리했다.

Trust Wallet: 미리아드를 우선 통합해 지갑 내 네이티브 예측 기능을 제공하며, 폴리마켓 및 칼시 통합도 계획하고 있다.

Webull: 칼시 기반 경제·스포츠 예측 기능을 자체 앱에 삽입하고 있으며, 2025년 10월 약 3,000만 건의 칼시 계약을 라우팅했다. NASDAQ·S&P 500·비트코인·이더리움에 대한 시간 단위 이벤트 예측 기능을 제공한다.

터미널 및 트레이딩 인터페이스는 예측시장에 특화된 독립형 도구로, 주문 입력·포지션 관리·시장 분석·자동화 기능 등을 제공한다. 이는 기존 플랫폼 내부에 부기능으로 통합되는 컨슈머 앱과 달리, 예측시장 참가자를 위한 전용 환경을 구축한다는 점에서 구별된다.

Axiom: 칼시 토큰화 시장(솔라나 기반)을 위한 전용 터미널로, 2026년 출시 예정이다. 칼시의 온체인 통합 모델을 기반으로 고급 분석 및 주문 기능을 제공할 계획이다.

Betmoar: 폴리마켓용 분석·트레이딩 터미널이며 디스코드 봇 기능을 포함한다. 폴리마켓 빌더 프로그램(Polymarket Builders Program)에서 거래량 1위를 기록한 프로젝트다.

Flipr: 폴리마켓과 칼시 시장에서 최대 10배 레버리지를 제공하는 터미널로, 2025년 출시되었다. X 기반 트레이딩 봇과 함께 운영된다.

Polycule: 폴리마켓 트레이딩 및 분석을 지원하는 텔레그램 기반 봇이며, 2025년 6월 56만 달러를 조달했다.

Sharpe Terminal: 예측시장 참여자를 위한 기관급 분석 및 헤지 도구 세트를 제공하며, 자산 가격·자금 흐름·포지션 분석 등 30개 이상의 전문 기능을 갖춘다.

이 레이어는 예측시장 포지션을 금융 프리미티브로 활용하거나, 자동화된 전략과 에이전트 기반 시스템을 통해 시장 참여를 구조화하는 역할을 한다. 또한 기관형 마켓메이커가 유동성을 공급하면서 거래 안정성을 높이는 기능도 포함된다.

Aixbet: 스포츠 예측시장에 특화된 AI 트레이딩 에이전트로, 머신러닝 기반 모델을 활용해 자동화된 예측·거래 전략을 제공한다.

Billy Bets: 스포츠 예측시장에 초점을 맞춘 AI 플랫폼으로, 2025년 9월 Coinbase Ventures, Virtuals Ventures, Contango Digital, CMS Holdings 등이 참여한 100만 달러 규모 프리시드 라운드를 조달했다. 2025년 6월 터미널을 출시해 100만 달러 이상의 거래를 처리했다.

Buttery: 예측시장 기반 퓨타키(futarchy) 구조 및 레버리지 기능을 제공하는 온체인 프로토콜로, 거버넌스 의사결정과 시장 기반 기제의 결합을 지원한다.

Galaxy Digital: 폴리마켓과 칼시 양 플랫폼에서 유동성 공급자로 참여하는 방안을 검토 중이며, 2025년 12월 2일 기준 시가총액은 약 98억 달러다.

Gondor: 폴리마켓 포지션을 담보로 대출을 제공하는 프로토콜로, 2025년 9월 Maven11 Capital 주도로 250만 달러 프리시드 라운드를 조달했으며 Polymesh, Rhino.fi, Futuur, Salt 관련 엔젤들이 참여했다.

Jump Trading: 2025년 11월 칼시 마켓메이커로 합류해 유동성을 제공하는 역할을 수행한다.

Robin.markets: 폴리마켓 포지션을 스테이킹하거나 수익화하는 구조화 도구를 제공하며, 예측시장 포지션을 자산화하는 역할을 한다.

Sire: 스포츠 예측시장에 특화된 자동화 전략 에이전트로, 특정 시장 신호에 기반해 자동 거래 기능을 제공한다.

Susquehanna International Group (SIG): 2024년 4월부터 칼시 마켓메이커로 참여하고 있다.

오라클은 예측시장에서 사건 결과를 검증하고 정산을 확정하는 기능을 담당한다. 이 레이어는 예측시장의 신뢰도를 결정하는 핵심 요소로, 온체인·오프체인 방식에 따라 결산 접근 방식이 크게 구분된다.

UMA: 폴리마켓이 활용하는 낙관적 오라클로, Propose → Challenge → DVM(Data Verification Mechanism) 투표로 이어지는 3단계 구조를 기반으로 한다. 경제적 인센티브를 이용해 올바른 결산을 유도하며, 잘못된 제안 또는 부당한 이의 제기에는 보증금 손실이 발생한다.

Kalshi Klear: Kalshi의 CFTC 감독하 결산·청산 인프라로, 사전 정의된 공식 데이터 출처를 기준으로 기계적 결산(rule-based resolution)을 수행한다. 투표·스테이킹·챌린지 없이 즉시·최종적으로 결제되며, 결제는 법적 절차에 따라 규제기관 감독 하에 실행된다.

Chainlink: Drift, Azuro 등 Web3 기반 예측시장 및 게임화 프로토콜에서 외부 데이터(자산 가격 등)를 제공하는 탈중앙 오라클로 활용되며, 예측시장 결산의 데이터 제공 인프라 역할을 수행한다.

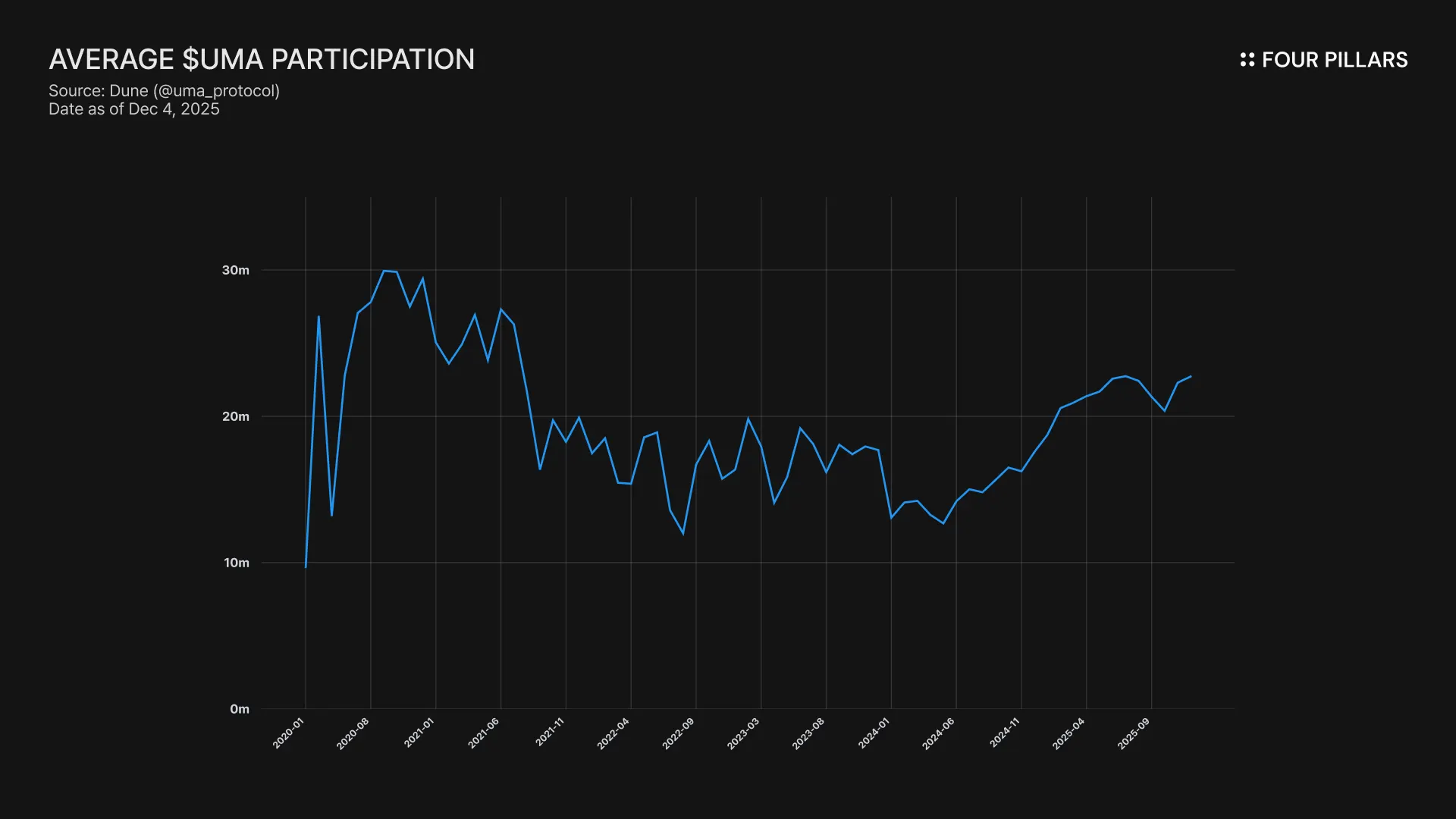

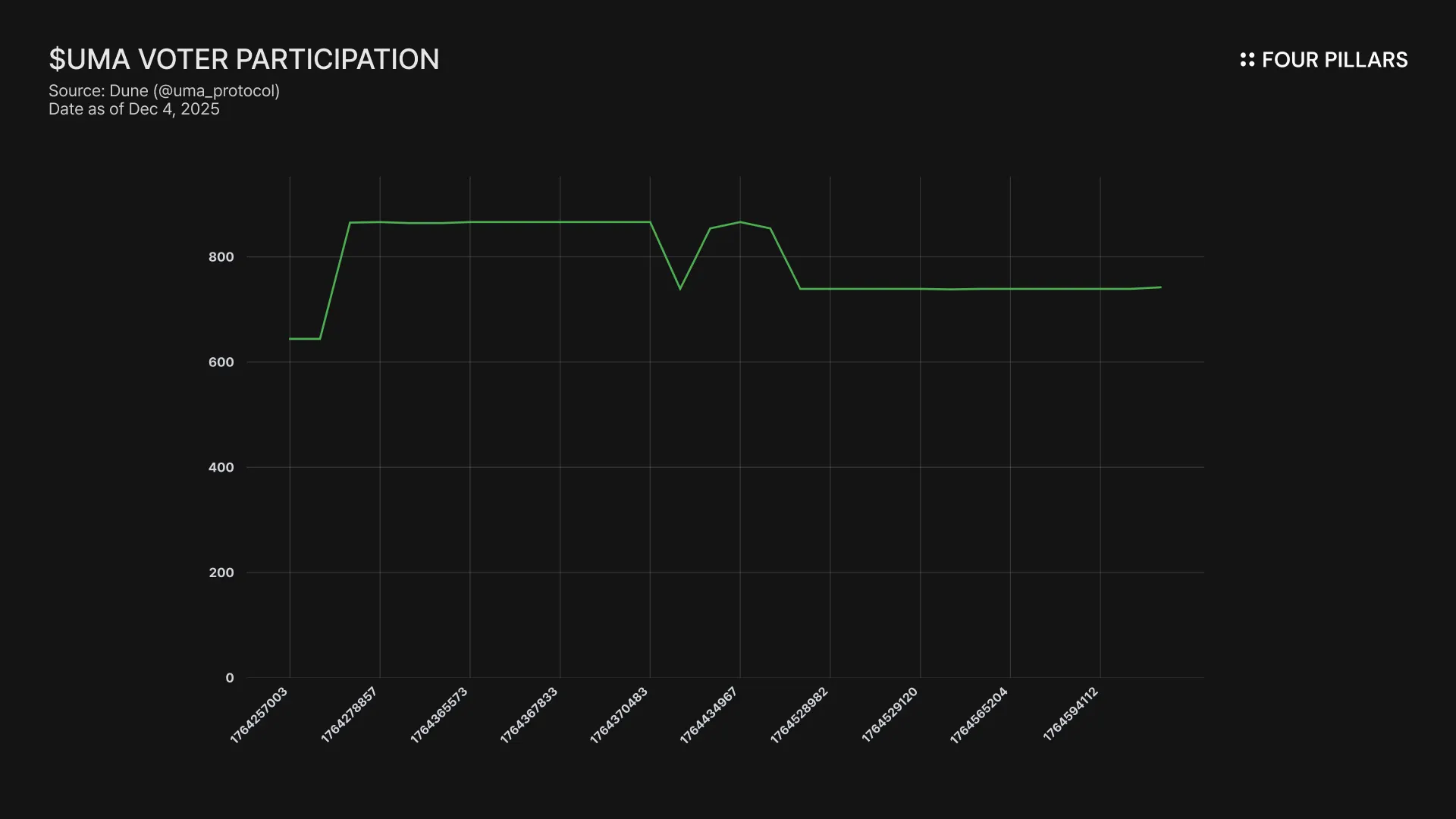

예측시장에서 결산의 정확성은 시장 신뢰의 핵심 요소다. 현재 사용되는 결산 모델은 사전 규정된 공식 데이터 기반으로 운영되는 결정적(deterministic) 모델과, 경제적 인센티브에 기반한 탈중앙 모델 두 가지가 존재한다. 전자의 경우 명확한 공식 데이터가 존재하는 범위에서 안정적으로 작동하지만, 인터넷 기반 사건이나 해석이 필요한 영역으로 확장하기 어렵다. 반면 UMA와 같은 옵티미스틱·토큰 기반 모델은 광범위한 이벤트에 적용할 수 있지만, 담합, 저참여, 보유 집중도 등 구조적 취약성을 내포한다.

UMA의 구조는 토큰 가중치 투표를 기반으로 하며, 이는 소수 대규모 보유자가 결산 결과를 좌우할 가능성을 만든다. 실제로 IntotheBlock 자료에 따르면 UMA 토큰의 약 95%가 소수의 홀더들에게 집중되어 있으며, 듄 애널리틱스(Dune Analytics) 데이터 기준 DVM 투표는 보통 약 1,800만~2,000만 $UMA 수준에서 이루어진다. 참여율이 낮을 경우 자본력이 큰 보유자가 제안·차트·투표를 통해 결산을 유리하게 조정할 수 있는 여지가 존재한다. UMA의 시가총액은 2025년 12월 기준 약 7,000만 달러 수준으로, 고가치 이벤트에서 공격자가 결산을 왜곡하기 위해 필요한 토큰을 확보할 수 있는 가능성도 배제하기 어렵다.

2024~2025년 여러 사례는 이러한 취약성을 구체적으로 보여주었다. Zelensky 관련 분쟁, NASCAR 이벤트, 베네수엘라 선거, 틱톡 서비스 중단 등에서 결산 과정에 대한 이견과 투표 집중 문제가 반복되었고, Barron Trump / DJT 토큰 사건에서는 UMA 결산이 폴리미켓 내부에서 부결되며 사용자 신뢰에 영향이 발생했다. 이러한 문제는 UMA에 국한된 것이 아니라, 토큰 기반 투표·낙관적 오라클 구조를 사용하는 예측시장 전반에서 발생할 수 있는 근본적 리스크다.

이러한 오라클 리스크를 낮추기 위해서는 조작 비용을 높이고 단일 행위자의 영향력을 제한하는 구조가 필요하다. 이와 관련해 여러 접근법이 제시되고 있으며, 복합적 아키텍처로 결합될 가능성이 있다.

멀티오라클(Multi-Oracle) 또는 멀티소스 컨센서스(Multi-Source Consensus): 단일 오라클에 의존하지 않고 여러 데이터 소스 또는 결산 기관의 합의가 필요하도록 설계하는 방식이다. 이는 멀티시그 구조와 유사하게 작동하며, 하나의 오라클이 조작되더라도 전체 결산이 흔들리지 않게 한다. 비용과 처리 시간은 증가하지만 고가치 시장에서는 적합한 방식이다.

전문가 패널(Expert Panels): 주관적 해석이나 복잡한 사건의 경우, 법률 전문가, 지정학 분석가, 스포츠 규정 전문가, 기술 연구자 등 도메인 전문가 패널을 구성해 결산 정확성을 높이는 방식이다.

평판·스테이킹 기반 배심원(Reputation-Staked Jurors): Kleros 모델처럼 참여자가 스테이킹한 평판 또는 자본을 잃을 위험을 감수하면서 결산 판정에 참여하는 구조다. 일관성 없는 판단이나 악의적 행동이 있을 경우 경제적·평판적 손실이 발생하도록 설계해, 장기적으로 정직한 결산을 유도할 수 있다.

이와 같은 구조적 취약성을 해결하기 위한 방향성으로는 다중 오라클 또는 다중 데이터 소스 합의를 통한 결산 구조, 특정 사건에 대해 전문가 패널을 구성하는 방식, 잘못된 판단에 경제적 불이익을 부과하는 평판 기반·스테이킹 기반 배심원 모델 등이 검토되고 있다. 이러한 개선 모델들은 단일 주체가 결산을 좌우할 수 있는 가능성을 낮추고, 대규모 시장에서 결산 조작 유인을 제한하는 방향으로 작동할 수 있다.

7.2.1 자본 비용 문제

장기 만기 예측시장은 단기 시장에서는 발생하지 않는 구조적 제약을 갖는다. 핵심은 자본 비용이 정보 기반 거래 유인을 상쇄할 정도로 크다는 점이다. 수개월 뒤에 결산되는 계약은 개설 시점에 전액 담보가 필요하며, 이 담보는 결산 시점까지 다른 용도로 운용할 수 없다. 이 구조는 참여자와 시장조성자 모두에게 기간 전체 동안 수익을 발생시키지 않는 자산을 보유하게 만들고, 그 결과 시장 참여가 줄고 유동성이 낮아지며 가격 형성이 불안정해지는 문제가 발생한다.

예측 자체가 정확하더라도 장기 계약의 기대수익률은 다른 대안 대비 경쟁력이 낮다. 예를 들어 12개월 만기 YES를 60센트에 매수하면 결산 시 66.7%의 수익을 얻을 수 있지만, 동일 자본을 스팟·무기한 선물·디파이 대출·구조화 상품 또는 회전율이 높은 단기 예측시장에 투입하는 것이 연환산 기준으로 더 효율적인 경우가 많다. 기회비용을 고려하면 예측 강도가 매우 높거나 정보 우위가 확실한 경우가 아니라면 장기 시장 참여의 기대값이 낮아진다.

시장조성자에게도 경제적 유인은 제한적이다. 장기 이진 계약은 일반적으로 시장조성 수익의 주요 원천인 실현 변동성 수익, 감마 익스포저, 펀딩, 캐리 등이 거의 발생하지 않는다. 이 때문에 유동성 공급 자체가 경제적으로 성립하기 어렵다. 현재 폴리마켓에서만 3억 달러 이상의 자금이 결산되지 않은 채 장기간 고정되어 있으며, 이러한 자본이 해당 기간 동안 기초이자(예: 연 4~5%)라도 발생했다면 사용자와 플랫폼 모두에게 경제성은 완전히 달라졌을 것이다.

7.2.2 자본 효율성을 높이기 위한 방향

장기 예측시장의 제약을 해결하기 위해서는 포지션이 개설 시점부터 생산적 금융자산처럼 작동할 수 있도록 설계해야 한다.

디컴포저빌리티(Decomposability): 결과 토큰은 기간·조건별로 분해하거나 재구성할 수 있어야 한다. 현재 조건부 토큰 프레임워크는 담보를 결과 세트로 전환하거나 사용되지 않는 위험 노출을 정리하는 기능을 제공하지만, 장기 계약은 이를 한 단계 더 확장해 여러 기간 구간으로 나누어 거래할 수 있어야 한다. 이렇게 되면 단일 만기 구조에 자본이 장기간 고정되는 문제를 줄일 수 있다.

컴포저빌리티(Composability): 결과 토큰은 금융 스택 전반에서 활용될 수 있어야 한다. 토큰의 형태 자체는 표준 자산과 동일하지만, 리스크 관리 문제로 인해 지금은 다른 프로토콜과 결합하기 어렵다. 차세대 인프라는 결과 토큰이 담보, LP 자산, 구조화 상품 구성 요소로 사용될 수 있도록 만들되, 예측시장 리스크가 의도치 않게 다른 시스템으로 확산되지 않도록 리스크 격리를 전제로 해야 한다.

자본 생산성(Capital productivity) 및 유동성 재활용(liquidity recycling): 장기 담보는 일정 수준의 수익을 발생시켜야 하며, 상호 독립적 또는 상호 배타적 이벤트 간에 자본을 재사용할 수 있어야 한다. 예를 들어 이자 발생 스테이블코인(예: USDe, USDS)을 담보로 사용하는 방식, 또는 하나의 자본으로 여러 조건부 경로를 동시에 지지하는 구조가 필요하다. 이를 통해 자본이 단일 위험면에 고정되지 않도록 만든다.

리스크 격리(Risk isolation): 결과 토큰은 결산 시점에 가치가 0 또는 1로 수렴하기 때문에, 이를 다른 프로토콜의 구성 요소로 사용할 때 이진 리스크가 체계적으로 격리되어야 한다. 전용 풀, 조건부 시장 공간(verses), 보수적 마진 규칙 등이 필요하며, 자본 효율화가 전체 시스템 안정성을 훼손해서는 안 된다.

7.2.3 초기 구현 사례

이러한 개선 방향은 이미 초기 인프라에 반영되고 있다. Gondor는 장기 YES/NO 포지션을 담보로 대출을 제공하며, Robin.markets는 결산 전까지 비활성화된 포지션을 스테이킹하거나 수익화하는 기능을 제공한다. 두 접근 모두 결과 토큰을 정적 청구권이 아니라 대차대조표상의 활용 가능한 자산으로 다루는 구조이며, 이는 폴리마켓 포지션이 온체인에서 본래 컴포저블하기 때문에 구현이 가능하다. 앞으로는 수익이 부가된 이진 청구권(yield-wrapped claims), 담보 재사용 프레임워크(collateral-recycling models), 예측시장 기반 구조화 상품, 결과 토큰을 생산적 자산으로 다루는 자동화 볼트 등 새로운 형태의 인프라가 등장할 가능성도 존재한다.

예측시장은 현재 구조적으로 레버리지를 허용하지 않는다. 참여자는 포지션을 개설할 때 이진 계약의 최대 손실 금액 전액을 담보로 예치해야 하며, 담보는 결산 시점까지 변하지 않는다. 이는 시장 전반의 안정성을 높이지만, 다른 금융 인프라에서 일반적으로 제공되는 위험 조정형 노출 조절, 규모 확장, 헤지 구조 설계 등을 가능하게 하는 메커니즘이 부재하다는 의미이기도 하다. 이진 계약은 결산 전까지 가치가 연속적으로 변하지 않기 때문에 델타나 감마 같은 연속적 민감도도 존재하지 않고, 정보를 포착하는 과정에서 자본을 효율적으로 활용할 수 있는 방법도 제한된다.

Rajiv (Framework), John (Kalshi), Marc (Felix), Krane (Asula), 그리고 Kratik의 최근 제안은 이러한 구조적 한계를 보완하기 위해 레버리지를 도입하되 결제의 이진성은 유지하는 방법을 모색하고 있으며, 특히 HIP-4에서 제시된 event-futures 모델과 이에 기반한 parlay 구조는 실질적 대안으로 평가된다.

Framework, Kalshi, Felix, Asula 등 여러 팀의 논의와 최근 제안은 이러한 구조적 한계를 보완하기 위해 레버리지를 도입하되 결제의 이진성은 유지하는 방법을 모색하고 있으며, 특히 HIP-4에서 제시된 event-futures 모델과 이에 기반한 parlay 구조는 실질적 대안으로 평가된다.

7.3.1 이벤트 선물(Event-Futures)을 통한 합성 델타(Synthetic Delta) 서비스 제공

이벤트 선물은 HIP-4에서 제시된 모델로, 기존 이진 계약의 최종 결과(0 또는 1)가 아니라 시장 암시 확률의 변동을 기준으로 선형적 수익 구조를 부여한다. 트레이더는 사건의 결말이 아니라 확률이 시간에 따라 어떻게 변화했는지를 기준으로 손익이 발생하며, 이를 통해 예측시장에서 기존에 존재하지 않던 델타 개념이 형성된다.

예측 확률은 연속적으로 변하기 때문에 이를 기준으로 마진을 산정할 수 있고, 담보 부족 시 포지션을 정리할 수 있다. 결과적으로 시장은 결산 이전에도 연속적인 가격 경로를 갖게 되고, 트레이더는 기존보다 훨씬 적은 자본으로 더 큰 위험 노출을 취할 수 있다. 이벤트 선물은 결산 시점에 0 또는 1로 마감되는 기존 구조를 훼손하지 않으면서, 확률 경로를 기반으로 한 거래를 가능하게 하여 예측시장에 사실상 델타 개념을 부여한다.

Source: Bedlam Research

7.3.2 바스켓·팔레이를 통한 컴포저블한 리스크 단위(Baskets and Parlays as Composable Risk Units)

HIP-4 후속 제안에서는 팔레이 구조를 통해 여러 사건을 조합한 바스켓(basket)을 생성하는 방법을 설명한다. 팔레이는 구성된 모든 이벤트가 동일하게 YES로 결산될 때에만 1달러를 지급하는 구조이며, 이로 인해 자연스럽게 높은 복합 수익률을 가진다. 이 방식은 차입을 활용한 레버리지가 아니라, 여러 이벤트의 결합을 통해 수익률이 구조적으로 증폭되는 형태다.

최악의 결과(0)는 이미 담보가 전액 설정된 상태이기 때문에 타 금융 레버리지 상품에서 나타나는 결산 순간의 부족 담보 문제도 발생하지 않는다. 또한 중간 구간에서 가격 변동에 따른 청산 부담이 없고, 하나의 담보를 여러 이벤트 경로에 활용할 수 있어 자본 효율이 높다. 결과적으로 팔레이는 기존 레버리지 대비 위험 전가 요소가 적으면서도 합성 레버리지 효과를 제공할 수 있는 구조로 작동한다.

Source: Bedlam Research

7.3.3 레버리지 예측시장의 필요성

현실의 대부분의 판단은 단일 사건이 아니라 여러 조건과 사건이 상호작용하는 형태를 띤다. 그러나 기존 완전담보 예측시장에서는 각 사건마다 독립된 이진 계약을 개설해야 하고, 이 과정에서 자본이 분산되며 헤지·포트폴리오 구성·전략적 노출 등이 비효율적으로 이뤄진다. 합성 델타 상품과 팔레이 구조화 상품이 결합되면 예측시장은 복수의 사건 관계를 연속적·구조적 형태로 표현할 수 있는 시장으로 확장된다. 트레이더는 동일 자본으로 더 다양한 노출을 구성할 수 있으며, 시장조성자도 완전담보 이진 계약을 여러 개 쌓는 방식이 아니라 위험을 조정해 운영하는 것이 가능해진다. 이러한 구조는 단편적 가격 형성이 아닌 지속적인 거래를 만들고, 예측시장을 실험적 도구가 아니라 금융 인프라로 자리잡게 하는 기반이 될 수 있다.

예측시장이 지향하는 미래는 신념과 정보가 정량적이고 검증 가능한 방식으로 수집되고, 그 정보가 가격을 통해 반영되며, 시장 인센티브에 의해 지속적으로 업데이트되는 세상이다. 의사결정과 전망이 가격의 형태로 표현되고, 잘못된 판단은 손실로 이어지며, 정확한 정보는 시장을 통해 보상받는 체계가 자리 잡으면 예측시장은 단순한 거래 수단이 아니라 정보가 생성·정제되는 플랫폼으로 기능하게 된다.

0 → 1 → ∞라는 구분은 이러한 발전 과정을 단계적으로 설명하는 틀이다. 0단계는 신념을 체계적으로 측정할 수 있는 방법이 존재하지 않던 시기를 의미하고, 1단계는 예측 기능을 수행할 수 있는 초기 시장 구조가 등장한 시점을 의미한다. ∞단계는 정보·인센티브·자본 흐름이 하나의 체계 안에서 연속적으로 작동하며 예측시장이 경제적 판단과 일상적 의사결정 과정에 자연스럽게 통합된 상태를 의미한다.

예측시장이 글로벌 환경에서 접근성과 컴포저빌리티를 확보하고, AI 에이전트를 품으며, 기존 금융 시스템과의 연결성이 높아질수록 이러한 구조적 변화는 더 빠르게 진행될 수 있다. 이러한 조건이 충족되면 정보가 가격에 체계적으로 반영되는 범위가 넓어지고, 다양한 영역에서 예측시장의 활용도가 높아질 것이다.

이러한 기반이 확립되면 예측시장은 단순한 거래 도구를 넘어 정보와 자본이 결합된 거대한 글로벌 시스템으로 자리잡게 된다.