스테이블코인은 법정화폐에 가치를 연동하는 가상자산으로, 디지털자산 생태계에서 결제 및 거래의 주요 수단으로 자리 잡고 있다. 하지만 한국에서는 스테이블코인에 대한 명확한 규제 체계가 마련되어 있지 않아 기업의 사용 및 발행 시 다양한 제도적, 회계적, 세무적 문제가 예상된다.

본 부록에서는 해외 사례등을 참고하여 한국적 상황에서 기업들이 스테이블코인 발행 및 사용에 따라 예상되는 문제점을 적시하고 , 제도적 해법을 제시하는 것을 목적으로 한다.

스테이블코인은 가상자산의 변동성을 줄이기 위해 법정화폐에 연동하여 가치를 유지하는 디지털 자산이다. 미국, EU, 싱가포르 등 주요국은 스테이블코인을 결제 수단으로 인정하고 규제 프레임워크를 마련 중이다. 다만, 이러한 규제 프레임워크는 발행주체 및 발행 형식에 관련된 부분에 집중되어 있는 실정이다.

2024년 기준 글로벌 스테이블코인 거래규모는 16조달러에 달하며, 결제 및 거래, 송금 수단으로 활용되고 있다고 일반적으로 알려져 있다. 하지만, 현재 대부분의 사용처는 가상자산 구매를 위한 거래소간 이동이 유통량의 대부분을 차지하고 있다. 스테이블코인의 발행못지 않게 중요한 요소가 사용처의 확보이며, 법인간 거래의 활성화라고 볼수 있다. 비자, 마스트카드 등 글로벌 카드회사들은 스테이블코인기반 결제시스템을 준비하고 있고, 다양한 기업들이 스테이블코인 기반 결제, 송금, 상거래 플랫폼을 구상하고 있다. 결제 시스템 사례만 보더라도, 법인 가맹점이 스테이블코인을 수취할 수 있는 구조는 필수적이다. 하지만 제도적, 회계적, 세무적, 기술적 미비점으로 인해 기업들이 스테이블코인 생태계에 적극적으로 참여하기는 힘든 상황이다.

다행히도, 미국을 중심으로 스테이블코인의 제도적 뒷받침이 빨라지고 있는 점은 고무적이다. 바이든 정부의 가상자산에 대한 Executive Act를 시작으로 최근 트럼프 2기 정부의 스테이블코인에 대한 제도화는 스테이블코인 활성화에 큰 의미가 있다.

발행관련 규제의 경우 통화 주권에 미치는 영향 등을 고려해야 함에 따라 제도 수립에 시간이 걸리 수밖에 없고, 원화 스테이블코인이 발행된다고 하더라도 국제통화시장에서의 원화 수요 및 원화자산에 대한 매력도 등을 고려할 때 달러기반 스테이블코인과 단기간에 경쟁하기는 힘든 상황이라고 생각된다. 이런 점을 고려할 때 우리나라가 스테이블코인 중심의 디지털 통화확대 트렌드에 대응하기 위해서는 기업들이 원활하게 스테이블코인을 사용할 수 환경을 만들어 활용측면에서 생태계를 주도해 나갈 필요가 있다. 기업들이 예측 가능하고 안전하게 스테이블코인을 보유하고 사용하기 위해서는 회계, 세무 등 기초적인 제도가 먼저 명확하게 정비되어야 할 것이다. 세계 시장의 흐름에 맞추되 한국 금융 환경에 맞는 구체적 가이드라인이 필수적이다. 우리나라가 스테이블코인 보유 및 사용 관련 제도를 선제적으로 명확히 한다면, 글로벌 제도화 논의에서 주도권을 가질 수 있으며, 국내 기업들은 이를 기반으로 혁신적인 비즈니스 기회를 창출할 수 있을 것이다.

스테이블코인의 법적 성격은 아직 국내외에서 명확히 정립되지 않았다. 국내에서는 가상자산으로 분류되어 전자금융거래법상 지급수단으로서의 지위를 갖기 어렵고, 자본시장법상 증권의 범주에도 포함되지 않는다. 이로 인해 실질적으로 결제나 담보로 활용되었을 경우, 법적 분쟁 발생 시 민사적 보호 여부가 불확실하다.

예를 들어, 누군가가 타인의 스테이블코인을 탈취한 후 이를 제3자에게 이전했을 때, 제3자의 권리 보호 여부는 현행 민법상으로는 해석이 모호하다. 스테이블코인이 물권으로서의 점유주의를 인정받을 수 있도록 여러 국가에서 제도적 근거를 마련하고 있다.

미국은 UCC Article 12를 신설하여 가상자산의 선의취득으로 보호하고 있다. UCC(Uniform Commercial Code)는 미국 상거래를 규율하는 민사거래법이다. 기존에는 디지털자산에 대한 물권적 규정이 없었기 때문에, 디지털 자산에 대한 권리 양도, 담보설정, 취득보호 등 민사 문제를 해결할 수 없었다. 이러한 문제를 해결하기 위해 2022년, UCC에 Article 12 (Controllable Electronic Records, CERs)가 도입되었다. 이 법은 각 주별로 채택 여부를 결정하며, 2025년 이 법을 채택한 주는 27개 주로 확대되었다. CER의 해당 요건은 전자적 기록이어야 하고, 특정인이 통제할 수 있음을 증명할 수 있어야 하며, 이전가능성이 존재해야 한다. 스테이블코인은 블록체인에 전자적 기록이 남고, 지갑 및 프라이빗키를 통해 통제를 입증할 수 있음에 따라 CER요건에 해당된다. CER의 선의 취득자는 제3자의 권리를 몰랐더라도, 유효한 취득으로 인정되며 원소유자의 권리는 소멸된다. 또, CER 이전 시 법적 소유권도 함께 이전됨에 따라 상속, 담보 설정이 가능하게 된다. 다만, 뒷장에서 설명할 USDT는 법적 환매권이 명확하지 않아 CER 여부가 불명확하다는 견해도 있다.

독일 또한 디지털자산 특히 스테이블코인과 같은 가상자산의 법적 지위를 명확히 하기 위해 전통적인 물권개념을 확장하려는 움직임을 보이고 있다. 독일 민법상으로는 물권의 객체는 물리적 실체를 가진 물건(Sache)으로 정의되어, 비물질적인 스테이이블코인 등 디지털자산은 전통적인 의미의 물권 대상으로 보지 않는다. 이러한 제한은 디지털 자산의 소유권 이전, 담보설정, 파산 시 자산 분리 등에 있어 불확실성을 초래한다. 이러한 문제를 해결하기 위해 독일은 디저털자산을 기타재산권으로 분류하여 물권적 보호를 확대하려고 하고 있다. 민사소송법(ZPO 857)은 디지털자산을 압류가능한 재산으로 인정하고 있으며, 이는 파산절차 개시 시 디지털 자산이 채권자에게 분배될 수 있음을 의미한다. 또, 2024년에 시행된 독일 암호시장감독법(KMAG)와 독일 은행법(KWG)에 따르면 가상자산 수탁자가 보관하는 가상자산이 고객의 소유로 간주되며, 파산시에도 고객에게 반환되어야 함을 명시하고 있다. 이는 스테이블코인에 대한 물권적 보호를 강화하는 법적 근거를 제공해 준다.

우리나라의 경우도 스테이블코인을 유통 및 결제수단으로 활용하려면 스테이블코인의 민사상 권리관계 명확화를 위한 별도의 법률 또는 민법 개정이 필요하다. 특히 선의취득, 점유이전, 지급보증, 공탁 등 기존 채권법과 조화를 이루는 형태의 제도 설계가 요구된다.

위에서 설명한 법적 보호 장치와 더불어, 소유권 증명을 원활이 할 수 있는 제도적 보완이 필요하다. 가상자산의 특성상 자산의 점유확인 및 권위있는 기관의 확인이 불가능하다. 스테이블코인도 가상자산으로서 프라이빗키의 보유가 스테이블코인의 소유권을 부여한다. 가상자산의 일반특성과 마찬가치로 기업이 스테이블코인에 대한 소유권을 주장하기 위해서는 프라이빗키에 대한 고도의 내부통제가 선행되어야 하는데 관련 지침이 부족한 상황이다. 과거 무기명양도채권의 돌려 막기를 통한 자산 부풀리기, 부실담보 등의 이슈를 생각해보면 이해가 빠를 것이다. 현재 국내 규제당국에서 논의되고 있는 법인계좌 개설 및 법인의 가상자산 투자허용 방향은 거래소 취득 후 검증된 수탁업체의 위탁을 전제로 하고 있다. 수탁업체의 특성상 위탁 받은 가상자산은 콜드월렛에 보관되고 인출에 있어 복잡한 절차가 필요하며, 상당한 시간이 소요된다.

스테이블코인의 경우 취득목적이 투자가 아닌 사용임에 따라 원활한 사용이 가능하도록 self-custody가 가능하도록 제도를 보완하고 일반 법인이 필수적으로 갖춰야하는 내부통제 가이드라인 개발이 필요할 것이다.

현행 국제회계기준 및 한국채택국제회계기준(K-IFRS)에서는 스테이블코인 보유자 회계처리에 대한 명시적인 기준이 없다. 스테이블코인도 가상자산의 범주에 포함됨에 따라 IFRS 해석위원회가 제시한 비트코인 등 일반적인 가상자산과 동일하게 무형자산으로 분류하고 있으나, 현실에서는 실질적으로 현금성 자산 또는 등가물로 기능하고 있다. 이러한 회계기준과 실질의 괴리는 기업의 자산구성 및 유동성 지표의 왜곡을 초래할 수 있다. 또한 스테이블코인을 통해 수취한 매출 또는 지급한 비용의 인식 기준이 불명확하여, 거래의 발생시점 기준을 어떻게 해석할지에 따라 수익 인식 시기에도 차이가 발생한다.

미국 회계기준(FASB)에서도 유사한 문제가 논의 중이며, 유럽에서도 MiCA 법 적용에 따른 회계처리 변경 가능성이 있다. 한국에서도 기준서 개정 또는 가이드라인 형태로 최소한 스테이블코인 회계 분류 기준을 명확히 해야 할 필요가 있다.

3.2.1 보유사(사용자) 회계처리

미국의 논의 내용을 살펴보면, FASB를 중심으로 스테이블코인을 무형자산이 아닌 금융자산이나 현금등가물로 볼 수 있는지에 대한 다양한 논의가 진행되고 있다. FASB는 2023년부터 디지털 자산 회계처리 개선을 검토했고, 2024년에는 새로운 공정가치 측정 모델 도입을 위한 공개 초안을 발표했다. 다만 주의해야 할 점은 스테이블코인의 발행 형태 및 1:1 상환여부, 리스크 정도에 따라 실무적으로는 동일하게 취급되는 스테이블코인이 다르게 회계처리 될 수 있다는 점이다.

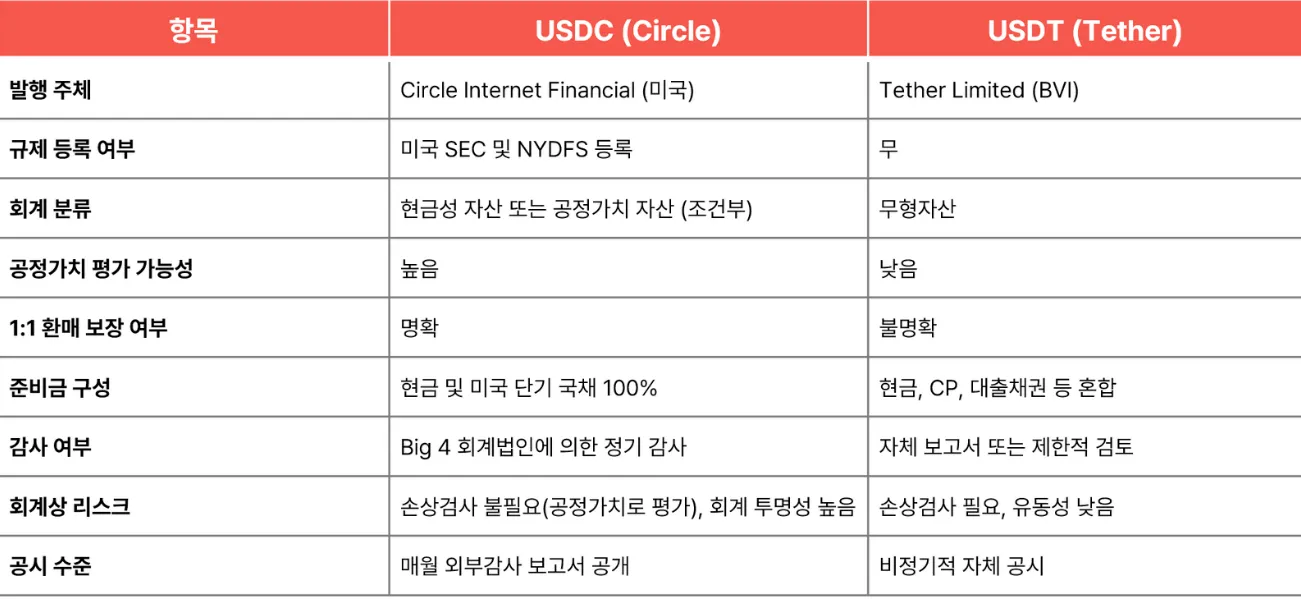

USDC(Circle)와 USDT(Tether)는 모두 미국 달러에 페깅된 대표적인 스테이블코인이지만, 회계처리 및 공시 측면에서 적용 가능한 분류와 투명성 수준에 큰 차이가 있다.

미국회계기준에 따르면 “현금 및 현금등가물의 정의”는 다음과 같이 정의하고 있으며, 이는 국제회계기준에서도 동일하다. "Cash equivalents are short-term, highly liquid investments that are readily convertible to known amounts of cash and so near their maturity that they present insignificant risk of changes in value."

스테이블코인 관점에서 현금 및 현금등가물의 정의를 충족하기 위해서는 단기성(일반적으로 만기 3개월 이하), 유동성(즉시 현금으로 전환 가능해야 함), 가치안정성(가치변동 위험이 거의 없어야 함), 신뢰성 있는 준비금(준비금 실체가 명확해야 함)의 요건을 충족해야 한다.

USDC는 회계적, 법적, 감사 투명성이 높아 미국 기준에서는 현금등가물 또는 공정가치 평가 대상 자산으로 분류될 수 있다고 보는 반면, USDT는 계약 기반 환매가 불명확하고 감사 투명성이 낮아, 일반적으로 무형자산으로 간주되고 있다. FASB Exposure Draft “Accounting for and Disclosure of Crypto Assets” (2023년 3월)에서는 USDC를 “현금성 자산(cash equivalent)”으로 명시적으로 분류하거나 언급하지는 않는다. 따라서 " 현금성 자산으로 분류될 수 있다"는 해석은 직접적인 기준 문구에 근거한 것이 아니라, 회계적 요건 및 실무적 해석에 기반한 것이다.

USDC가 현금성 자산이 될 수 있다고 보는 근거는 USDC의 구조적 특성에 기인한다. USDC는 1:1 환매를 보장하고, 담보자산으로 현금 및 단기국채만 보유하고 있으며, 환매요청시 당일 유동화 가능하다는 점이 미국 회계기준(ASC 305-10-20)에서 정의하는 “현금등가물”에 부합한다고 판단된다. 또한, SEC Staff Accounting Bulletin No. 121 (SAB 121) “암호자산의 보호 의무 및 공시 요구”을 다룬 자료에서, “fully collateralized and redeemable stablecoins” 은 다른 자산보다 더 낮은 회계 리스크를 가짐을 시사하는 점고 고려된 것으로 판단된다.

반면, USDT의 경우 USDT의 발행 구조 및 공개 정보의 불투명성으로 인해 현금성 자산으로 분류되기는 힘들다고 판단된다. USDT는 사용자가 법적으로 Tether사에게 1 USD를 상환 받을 계약상 권리가 없다 (whitepaper에도 명시). 이는 1:1 환매권(contractual claim)이 없음을 의미하는 것으로 현금성 자산뿐만 아니라 금융자산의 정의도 충족하기 어렵다. 또한, Tether사는 일부 기간 동안 준비금에 대출 채권, 상업어음 등 변동성 높은 자산을 포함시켜 왔고, Big 4 수준의 외부감사가 정기적으로 이루어지지 않아 보유 스테이비블코인의 담보가치에도 의문이 제기되고 있다. SEC와 뉴욕주 검찰은 Tether사에게 "부정확한 준비금 정보 제공"과 "소비자 기만"으로 벌금을 부과한 바 있으며 (2021년 합의, $18.5M), 뉴욕 검찰과의 합의 이후에도 투명성 논란은 지속되고 있다. 이는 USDT가 재무적 실체 및 유동성에 대해 투명하지 않다는 증거로 해석되고, 위에서 설명한 현금성자산이 충족해야 하는 즉시 상환가능성 및 가치 안정성을 충족하지 못한다.

USDC(Circle) VS USDT(Tether) 비교

현금성 자산이 아닌 무형자산으로 분류되면 비유동자산으로 분류되어 회사 유동성 비율에 영향을 미친다. 또한, 공정가치를 반영할 수 없으며, 손상평가의 대상이 되고, 담보가치 인정에 있어 불확실성이 높아짐에 따라 투자자의 의사결정에 큰 영향을 미친다. 또한, 이러한 회계상 분류가 스테이블코인 자체의 회계처리뿐만 아니라 스테이블코인 사용시에도 후속적으로 다양한 영향을 미친다. 예를 들어, 직원 급여를 스테이블코인으로 지급할 경우 현금등가물로 회계처리가 가능한 스테이블코인은 법정 화폐로 지급하는 것과 회계적인 차이가 없다. 그러나, 무형자산으로 분류되는 되는 스테이블코인을 지급수단으로 사용할 경우 국내회계기준에 따르면 2022년 회계기준원 질의회신 ’관계기업투자주식으로 지급한 성과급 회계처리’를 준용한 비현금대가의 지급으로 해석되어 지급대가를 스테이블코인의 취득시 장부상 원가로 측정해야 한다.

따라서, 기업의 스테테이블코인 보유 전략 수립 시 반드시 이러한 회계규정의 차이를 고려해야 하고, 발행 규제에 있어서도 회계상 현금등가물 또는 최소한 금융상품으로 분류될 수 있는 규제 체계를 갖추어야 할 것이다.

3.2.2 발행자 회계처리

국내 스테이블코인의 발행규제가 은행 및 은행에 준하는 기관만 발행할 수 있는 쪽으로 방향성이 결정된다면, 투자자 보호를 중심으로 한 금융상품 출시와 유사한 형태를 가지게 될 것이다. 이러한 은행 중심의 발행 구조는 스테이블코인 사용의 안정성을 높일 수 있으나 혁신을 기대하기는 힘들 것으로 예상된다. 스테이블코인을 통한 금융혁신을 이루기 위해서는 발행 요건을 명확히 하고 요건을 만족한 기업들은 누구나 자신들의 혁신적인 아이디어를 가진 스테이블코인 생태계를 만들 수 있어야 할 것이다.

금융기관이 스테이블코인을 법과 제도에 맞게 발행한다면, 현재 STO 가이드처럼 증권 및 금융상품 회계처리를 준용하면 될 것이다. 채권발행과 같이 스테이블코인 매각을 통해 수령한 고객의 돈은 예수금 형태의 금융부채로 계상된다. 자본 시장중심의 발행 규제에 따라 테크기업이나 상거래플랫폼 등에서 스테이블코인 발행이 가능해진다면 발행시 회계처리가 이슈가 될 수도 있다. 위 보유자 회계처리에도 살펴본 바와 같이 현재 유통되고 있는 스테이블코인은 USDC를 제외하고는 대부분 회계상 유틸리티토큰에 해당하는 스테이블코인이다.

금융상품발행 요건을 충족하지 못한다면 스테이블코인이라고 하더라도 일반적인 유틸리티토큰 발행회계처리를 준용하게 될 것이다. 유틸리티토큰 발행과 관련해서 미국회계기준 및 국제회계기준에서 명확한 가이드라인은 존재하지 않지만, 국제회계기준해석위원회 및 Big4 회계법인의 해석을 바탕으로 IFRS15호 수익인식 기준서가 준용된다. 이경우 스테이블코인 공급으로 인한 현금 수취액은 향후 수익인식 대상이 되는 계약부채에 해당한다. 이렇게 되면 국내 토큰 발행사들이 겪고 있는 수익인식 조건 및 시기에 대한 불편한 논쟁이 계속될 수밖에 없다. 국내에서도 페이먼트토큰에 대한 수요가 많고 기업들이 자체 플래폼에 특화된 페이먼트토큰을 발행하고자 하는 요구도 매우 크다. 다만, 1:1상환보장, 상환요청시 즉시 상환, 준비금구성 등 현금성자산으로 인정받을 수 있는 모든 조건을 갖추기는 힘들 것으로 생각된다. 가상자산 회계처리가 모호한 환경에서 금감원에서 가상자산회계처리 감독지침”을 제공한 것처럼 국내 스테이블코인 발행이 일반기업에도 허용되면, 스테이블코인 생태계가 활성화될 수 있도록 관련 회계처리에 대한 명확한 지침 제공이 선행되어야 할 것이다.

스테이블코인의 주요 기능 중 하나는 국경 간 송금 및 결제이다. 그러나 외환거래법상 원화, 외화 간의 교환 및 이전에는 신고의무가 발생하며, 스테이블코인을 통한 송금은 자본거래 우회 수단이 될 수 있다. 특히 원화 기반 스테이블코인이 해외에서 발행·유통될 경우, 이는 사실상 한국 외환정책의 영향 밖에 놓이게 된다. 국내 규제 외각에서 발행된 원화 스테이블코인을 회계상 어떻게 봐야할지도 큰 난제이다.

회계적으로 스테이블코인을 외화로 볼지, 원화기준 자산으로 볼지 기준이 명확하지 않다. 예를 들어 USD에 연동된 스테이블코인은 실질적 외화성 자산으로 간주할 수 있으나, 회계상은 스테이블콘인의 성격에 따라 다르게 적용될 가능성이 높다.

이러한 불확실성을 해소하기 위해 스테이블코인의 변동성, 환산 기준, 외환보고 의무, 환위험평가 방법 등을 명확히 규정한 별도규정 마련이 요구된다.

3.3.1 스테이블코인의 변동성

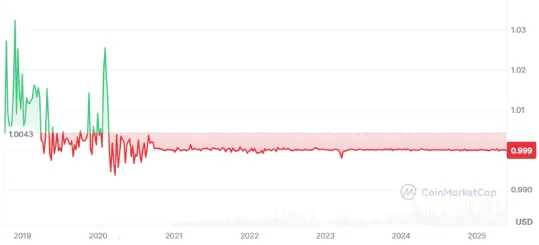

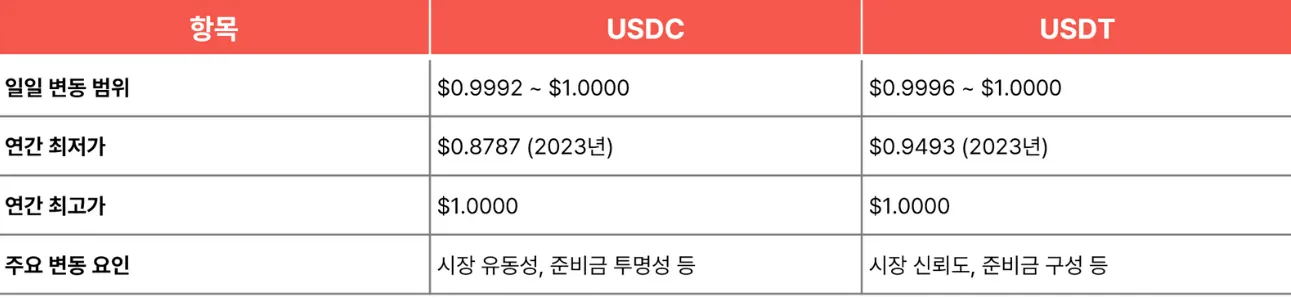

스테이블코인은 일반적으로 특정 통화에 1:1로 연동되도록 설계되어 있어 가격변동성이 낮은 편이다. 그러나 시장상황, 유동성, 준비금 투명성 등의 요인에 따라 단기적으로는 가격이 변동할 수 있다. 대표적인 스테이블코인인 USDC와 USDT의 가격 변동성을 보자.

USDC와 USDT의 경우 평균적인 일일 가격 변동 폭은 대체로$ 0.9992에 $1사이에서 움직인다. 매우 안정적인 흐름을 보이는 것으로 보이나 기간을 확장하면 달러화와의 디페깅 정도가 커진다.

USDC 변동성

Source: CoinMarketCap

USDT 변동성

Source: CoinMarketCap

개별 거래소 기준으로는 USDC는 $0.8787, USDT는 $0.9493까지 디페깅 된 경우도 존재한다.

USDC(Circle) VS USDT(Tether) 변동성 비교

USDC와 USDT 모두 일반적으로 안정적인 가격을 유지하고 있으나, 특정 시장 상황이나 발행사의 준비금 구성에 대한 우려 등으로 인해 일시적인 가격 변동이 발생할 수 있다. 따라서 스테이블코인 보유 시 이러한 변동성은 고려되어야 하며, 회계처리에 대한 고민이 필요하다.

USDC/USDT가 1달러에서 일시적으로 벗어날 경우 회계처리의 논점은 명목가치에 고정시킬 것인지 변동성을 반영해서 공정가치 평가를 해야 하는지에 달려있다. 현금등가물로 분류된다면 환산이나 평가는 불필요하고, 명목가치로 고정된다. 미국 FASB Exposure Draft의 논의 방향성에 따르면 결산기말 공정가치 평가가 필요하다(평가손익 인식). 기존관행과 같이 일반 가상자산과 동일한 기준으로 취급하면 손상검토가 필요하다.

보유 기업들의 사례를 보면, Coinbase는 USDC에 한해서 현금성자산에 준하는 별도의 가상자산 계정을 사용하고 있으며 공정가치 평가는 하지 않고 있다. Stripe, Roninhood등도 고객 예치 스테이블코인을 보유하고 있으며, 현금계정에 상응하는 계정을 사용한다. 가치변동에 따른 재측정은 하고 있지 않다.

실무적으로는 대부분의 보유기업들은 스테이블코인에 대해 USD와 동일 가치를 가정하여 장부에 반영하고 있으며, 가치변동이 1%이상으로 확대될 경우, 내부통제측면에서 리스크를 평가하는 절차를 수행한다. 결산일 기준 시장가치가 일정수준($0.98) 미만으로 지속될 경우 감사인들은 평가손실 반영을 권고하고 있다.

2023년 3월 Silicon Valley Bank 파산 사태 당시, Circle의 USDC 일부 준비금이 동결되는 사태가 발생하였으며, 이때 USDC의 시세는 $0.8787까지 디페깅 되었다. 당시 Coinbase 감사인은 USDC에 대해 공정가치 평가 또는 손상검토를 요구했던 것으로 알려져 있다. 미국내 사례에서도 볼 수 있듯이 스테이블코인은 실제로 스테이블 하지 않을 수도 있으며, 이러한 리스크에 대해 보유 기업들은 면밀히 검토해야 한다.

국내의 경우 이러한 변동성 관련 고려사항은 회계처리에 국한되지 않는다. 국내에서 발행한 원화스테이블코인이 거래소에 상장되고, 원금손실발생 위험을 내포할 경우 국내 자본시장법상 증권에 해당할 가능성도 존재한다. 따라서, 스테이블코인을 지급결제 수단으로 볼지 증권의 범위에 포함할지 등에 대한 논의가 선행적으로 이루어져야 할 것이다.

3.3.2 스테이블코인의 외화환산

스테이블코인은 페깅된 통화의 환률변동 위험에 노출되어 있다. 이러한 상황에서 표시통화와 다른 통화를 기반으로 한 스테이블코인을 보유한 경우 재무제표상 환산 대상 외화로 볼지에 대한 고민이 필요하다.

현재 명확한 회계기준은 없지만, 미국회계기준(US GAAP)과 국제회계기준(IFRS) 모두 스테이블코인을 법정통화(Fiat currency)로 보지 않는다. 외화환산(ASC 830/K-IFRS21호)은 원칙적으로 법화 간의 환산에만 적용된다. 따라서, 외화기반 스테이블코인은 외화로 환산할 필요가 없으며, 무형자산 기준서에 따라 손상평가(원가법)를 적용하거나 재평가법을 통해 거래 시세를 반영할 수 있다(손익에 반영되지는 않음). FASB Exposure Draft를 준용할 경우 공정가치 평가 대상 디지털자산으로 분류가 가능하고 공정가치로 평가할 수 있다(손익에 반영). 이러한 회계처리는 상장된 스테이블코인의 시세를 반영하는 것이지 환산은 아니다.

개인적인 생각으로는 보유중인 스테이블코인의 공정가치가 외국통화에 연동되어 있다면, 해당기준일의 환율을 적용해 평가하는 것이 경제적 실질을 반영할 수 있다고 생각한다. 은행 중심의 결제를 위해 법화인 외화를 보유하고 있는 동시에 온체인 상 송금편의를 위해 동일한 외화에 연동된 스테이블코인을 보유하고 있다면 경제적 실질에 있어 차이가 없음에도 불구하고 회계상 손익 왜곡이 발생할 수 있다. 법인이 가상자산을 보유할 수 있도록 법인계좌를 열어주면 가장 많이 보유할 가상자산이 스테이블코인일 것이다. 법인계좌 허용 전 명확한 가이드라인이 필요하다.

세법은 일반적으로 경제적 실질을 중요시하고 형식보다는 납세자의 경제적 실질을 기준으로 의사결정을 내릴 수 있어야 한다. 스테이블코인은 일반적인 가상자산과 달리 가격 안정성을 갖추고 있어 결제수단으로의 활용 가능성이 높다. 그러나 대부분 국가의 세법상 분류 체계는 여전히 '화폐'가 아닌 '자산'으로 보고 있어 자산의 처분에 준하는 과세 이벤트가 발생한다. 이로 인해 납세자는 거래 시마다 세금 계산 및 보고 부담을 안게 되어 실질적인 활용이 저해된다. 더불어 스테이블코인의 설계 방식이나 환급 구조의 다양성으로 세무적 판단을 더욱 어렵게 만든다. 따라서, 스테이블코인이 진정한 대체 결제수단으로 기능하려면, 과세상의 명확한 규정과 예측가능성 확보가 선결 조건이다.

국내 세법에서는 스테이블코인과 관련된 별도 세법규정은 없다. 법인세법 제93조 제10호 카목 및 소득세법 제21조 제1항 제27호 등에서 가상자산 관련규정이 존재한다. 세법에서 말하는 가상자산은 ‘가상자산 이용자 보호 등에 관한 법률’ 제2조 제1호 따른 가상자산으로 스테이블코인을 별도로 규정 짓고 있지는 않다. 딸라서, 국내에서는 다른 가상자산과 동일하게 과세가 이루어 지고 있다.

3.4.1 법인세 및 소득세

현재 대부분 국가(미국, 영국, 호주 등)는 스테이블코인을 '화폐'가 아닌 '자산(property)'으로 분류하여, 거래 시마다 소득세 또는 자본이득세 과세 이벤트가 발생하도록 하고 있다.

미국의 경우 스테이블코인을 포함한 모든 가상자산은 자산(Propery)로 간주하고 있다. 기업이 스테이블코인을 보유하다가 매각하거나 결제에 사용하게 되면 양도차익 또는 사업소득으로 과세한다. 시가기준으로 기초 취득가 대비 평가차액 발생시 실현여부에 따라 과세하는 구조이다.

영국의 경우도 스테이블코인을 포함한 모든 가상자산은 화폐가 아닌 자산이다. 법인의 경우 회계기준에 따라 원가법 도는 시가법을 선택할 수 있으며 매각하거나 결제시점에 양도소득 또는 사업소득이 발생한다.

호주는 보유목적에 따라 재고자산 혹은 투자자산으로 구분하며 스테이블코인을 매매하거나 사업 활동에 사용하는 경우 법인세 소득으로 과세한다.

현재 우리나라는 스테이블코인에 대한 직접적인 법인세 규정은 존재하지 않는다. 기획재정부 해석등에 따르면, 가상자산은 자산에 해당하면 교환 또는 판매 등으로 처분 시 소득이 발생한다. 이러한 방식은 결제 시점마다 납세자가 거래차익을 계산해 신고해야 하므로 상당한 세무상 복잡성과 부담이 따른다. 스테이블코인의 결제 및 송금목적의 사용방식을 고려하면 세무상 외환거래 등 법화기반 과세체계를 준용하는 것이 경제적 실질을 보다 잘 반영할 수 있다고 생각한다. 외환거래의 경우 세법상 환산손익만 회계연도 단위로 인식하면 되어 실무상 과세방식도 상대적으로 간편하다.

3.4.2 부가가치세(VAT)

대부분의 국가에서는 화폐의 제공이나 교환을 부가가치세(VAT) 과세 대상에서 제외한다. 이는 화폐 자체가 소비의 대상이 아니라, 소비 가치를 측정하는 수단이기 때문이다. 그러나 스테이블코인은 그 가치가 특정 자산(통화, 금 등)에 페깅되어 있어, 호주·싱가포르 등 일부 국가에서는 이를 '파생상품(derivative)' 또는 '금융 서비스'로 간주하고 부가가치세 면세 대상으로 처리한다. EU의 판례는 비전통적 디지털 화폐도 결제 목적만 존재할 경우 VAT 비과세 대상으로 인정하고 있다. 반면 호주 및 싱가포르의 접근법은 페깅 구조를 이유로 스테이블코인을 화폐로 인정하지 않으며, 공급 보고 의무 등의 의무는 부과한다. 호주나 싱가폴의 경우 행정적 부담이 따름해도 불구하고 과세대상 제외가 아니라 면세로 규정한 이유는 스테이블코인의 거래정보를 과세당국이 파악함으로써 스테이블코인의 사용실태, 금액, 사용자유형 등을 파악할 수 있기 때문이다. 또 비과세로 규정할 경우 스테이블코인이 특정 자산에 연동되면서도 실질적 자산이전이 발생할 수 있어 부가세 회피수단으로 악용될 가능성이 있다. 예를 들어 금과 연동된 스테이블코인을 발행하여 스테이블코인으로 거래하면, 금 공급에 대한 VAT를 회피할 수 있다.

우리나라의 경우 부가가치세법상 재화나 용역의 공급에 해당할 경우 부가가치세가 과세되나, 현행 부가가치세법은 스테이블코인 및 가상자산 거래에 대해 어떠한 규정을 두고 있지 않다.

국세청은 비트코인이 화폐로서 통용되는 경우에는 부가가치세 과세대상에 포함되지 아니하는 것이나, 재산적 가치가 있는 재화로서 거래되는 경우에는 부가가치세 과세대상에 해당하는 것(서면-2016-부가-5583, 2016. 12. 12.)으로 해석하였다. 그러나, 2021년 기획재정부에서는 가상자산을 부가가치세법상 재화에 해당하지 않는 것으로 보아 가상자산의 공급은 부가가치세 과세대상에 해당되지 않는 것으로 해석을 변경하면서(부가가치세제과-145,2021.03.02) 국세청 해석은 삭제되었다.

스테이블코인을 동반한 거래에 대해 부가가치세 과세여부에 대해 부가사치세법상 규정을 명확히 할 필요가 있다.

OECD는 2023년 CARF(Crypto Asset Reporting Framework)를 발표하며, 암호자산을 통한 거래정보를 국가 간 자동으로 공유할 수 있도록 규범을 제시했다. CARF는 전통적 금융거래에 대해 OECD 회원국간 정보수집 및 교환에 활용하고 있는 CRS(Common Reporting Standard)체계를 가상자산까지 확대한 개념이다. 국가별 가상자산사업자가 가상자산 거래내역을 해당국 국세청에 보고하면, 회원국들의 국세청들이 각 국가별 거래내용을 공유하고 상호 대사하는 시스템이다. 스테이블코인이 결제수단으로 사용되면서 발생하는 모든 거래 내역도 향후 보고대상에 포함될 가능성이 높다.

다만, CARF는 가상자산사업자(VASP)에만 보고 의무를 부여하므로, 일반 법인, 개인이 직접 거래하거나 P2P 방식으로 스테이블코인을 이용할 경우 자동보고가 되지 않는다. 일반기업이 스테이블코인을 활용해 국경간 거래를 수행하는 경우, CARF 체계가 제대로 작동하지 않을 수 있다는 우려는 실제로 OECD와 FATF(Financial Action Task Force, 국제 자금세탁 방지기구) 모두 인정한 문제점으로 CARF의 사각지대이다.

CARF가 포착하지 못하는 국경 간 거래 유형은 다양하다. 일반기업이 Defi지갑 또는 P2P를 사용하여 스테이블 코인을 송금하는 경우 VASP를 경유하지 않음에 따라 보고되지 않는다. 또한, 외국계 기업의 한국 법인이 스테이블코인으로 모회사에 자금을 이전하는 경우 내부거래로 자본거래 신고대상이나 누락될 우려가 있다. 또한, 법인 간 송금 시 실소유자에 대한 파악의 어려움으로 인해 AML, KYC 사각지대에 놓일 수 있고, 국제수지 및 무역통계가 왜곡될 수 있다.

이러한 보고 사각지대를 줄이기 위한 방안으로는 아래와 같은 대안을 생각해 볼 수 있다.

가상자산사업자 범위를 확장하고 보고의무를 부과하는 방안이 있다(OECD 제안 방식). 기업이 직접 스테이블코인을 사용해 송금하거나 수령할 경우, 일정금액 이상은 가상자산사업자를 경유하도록 강제하거나, 가상자산사업자보다는 완화된 형태로 보고의무를 부과하는 방안이다.

외환거래법 또는 전자금융거래법 내 가상자산 국경 간 이전 신고제를 도입해서 스이블코인 기반 거래가 일정 한도(예: 연간 1억원, 건당 5천만원 등)를 초과할 경우 신고를 강제하는 방안도 생각해 볼 수 있다.

기업 회계기준의 공시기준을 개정하여 디지털 자산 해외 이전 관련 공시를 요구할 수도 있다. 일반기업이 해외법인 또는 외부 업체에 스테이블코인으로 거래한 경우 이를 주석으로 공시하도록 강제하거나 세무조정 시 명세서 제출을 의무화할 수 있다. 이미 가상자산 회계처리 감독지침 배포 시 가상자산관련 주석공시를 제도화하기 위해 기업회계기준서 제1001호를 개정하여 가상자산 공시 근거를 마련한 바 있다.

또 다른 대안으로는 스마트 계약 기반 자동보고 기술 등 기술적으로 문제를 해결할 수도 있을 것이다. Circle, Tether 등 발행사가 DeFi 모듈과 연결된 API를 제공할 경우, 거래 발생 시 자동으로 KYC 및 지리적 정보 메타데이터를 수집해 제출할 수 있을 것이다.

가상자산의 고유한 성격으로 인해 리스크를 방지하기 위한 제도적 장치는 분명이 필요하겠으나, 스테이블코인의 활성화를 심각하게 방해하는 수준으로 이루어지면 안될 것이다. 관계당국은 이러한 점을 고려해서 합리적인 대안을 도출해야 할 것이다.

3.6.1 블록체인 기반 ERP 개발

기업의 스테이블코인 사용 활성화를 위해서는 기업 ERP시스템 등 제반여건이 블록체인 기반 시스템을 지원할 수 있어야 할 것이다. 현재 은행시스템에서는 Firm Banking등 B2B 전용 뱅킹 API와 ERP가 연계되어 있어 이체, 송금, 수납 등이 편리하게 이루어 진다. ERP상 거래처 Master에 한 번 등록하면 firm banking과 연계되어 자동으로 거래처 송금이 가능하고, 수납의 경우에도 납입 고객별 가상계좌 매칭 및 수납이 편하게 이루어진다. 승인 및 결제 프로세스도 전자결제와 연동되어 ERP에 내제화 되어 있다.

스테이블코인이 효과적으로 사용되고 기존 은행중심 거래방식만큼 효율적으로 운용되기 위해서는 관련 시스템 또한 개발되어야 한다. 자체 MPC 솔루션 등 지갑관리 시스템을 구축하고, VASP(거래소 또는 수탁업체) API와 연동되는 ERP개발도 필요하다. 지갑주소 매칭서버 운용, 원화 환산로직 개발, 블록체인 트랜스액션 기록, 사내 key관리 log 매칭시스템 등 다양한 시스템 개발이 필요하다.

3.6.2 회계감사

스테이블코인이 회계감사에 주는 어려움은 회계기준 미비, 가상자산 고유특성으로 인한 자산실체 불확실성, 통제테스트의 중요성 등 다양하다. 특히, 회계감사시3.1에서 설명한 실제성과 단독소유권에 대한 테스트가 어렵고, 평가 및 측정, 공시 적정성 등 핵심 감사영역에 어려움이 있다. 따라서, 스테이블코인 보유 및 사용에 대한 회계기준 및 공시기준 명확화, 표준화된 내부통제절차 제정, 회계감사기준 정립 등 제도적 보완이 필요하다.

스테이블코인은 디지털 경제 환경에서 기업의 효율적 자금 운용과 국경 간 거래에 혁신을 제공할 수 있는 유망한 수단이다. 하지만 현재 한국의 회계, 세무, 외환, 민사법 체계에서는 이에 대한 명확한 기준과 제도적 보호장치가 미비하여, 기업의 실질적인 사용 확산에는 제약이 있다. 관계당국은 스테이블코인이 왜 필요한지, 어떠한 방향으로 사용확대를 유도할지, 어떠한 리스크가 있을지에 대한 충분한 고민을 바탕으로 디지털시대에 맞는 새로운 제도와 규범을 만들어 주기를 기대한다.