빠르게 확대되고 있는 스테이블코인의 활용성

Source: Big Ideas 2025, ARK Invest, Feb 4, 2025

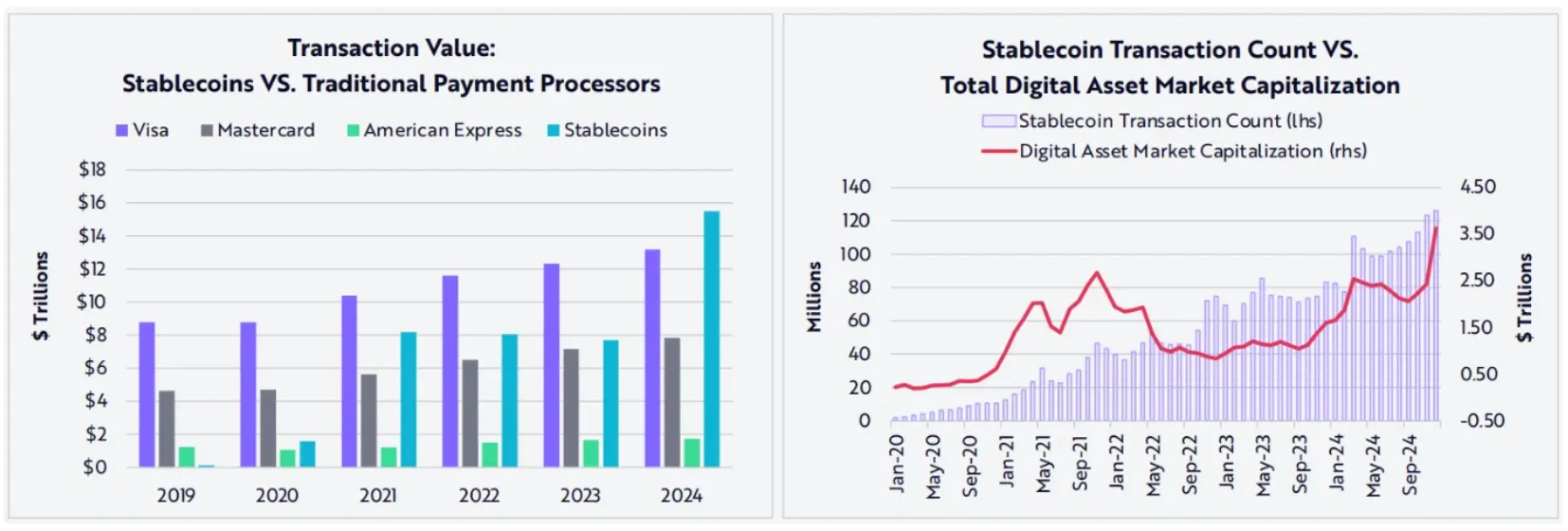

스테이블코인을 막을 수 없는 흐름이다. 아크 인베스트의 자료에 따르면 2024년 스테이블코인 거래 규모는 $15.6T를 기록했으며, 이는 비자 및 마스터카드의 거래 규모에 각각 119%, 200%에 해당하는 수치이다. 2023-2024년이 암호화폐 시장의 하락장이었음에도 불구하고, 스테이블코인 거래 수는 꾸준히 늘었으며, 2024년에 전통 결제 시스템의 처리 규모를 넘어섰다는 것은 굉장히 고무적인 현상이다.

Stablecoin Market Share

Source: Artemis Terminal

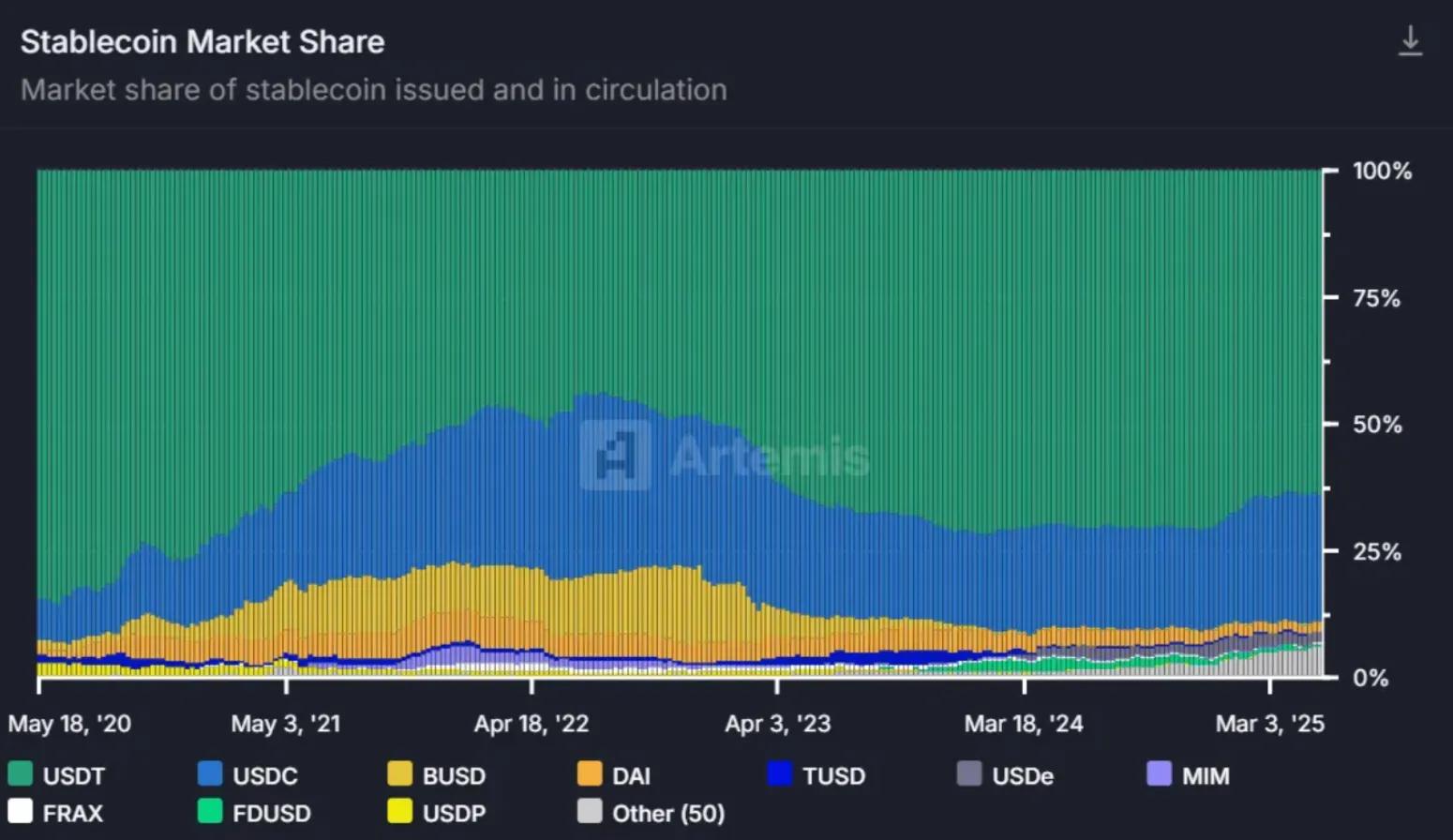

이러한 시대의 흐름 속에서, 스테이블코인을 규제에 맞게 어떻게 설계하고 발행할지 고려하는 것은 대단히 중요하지만, 이에 못지 않게 중요한 것은 스테이블코인을 어떻게 잘 활용할 수 있을지에 대한 고민이다. 스테이블코인 시장이 빠른 속도로 커지고 있지만, 현재 스테이블코인 공급의 대부분을 차지하는 것은 테더의 USDT와 써클의 USDC이며, 둘이 합해 거의 90%에 달하는 점유율을 차지하고 있다.

USDT, USDC 외에도 시장에는 다양한 법정화폐 기반 스테이블코인이 존재한다. 하지만 USDT(~$150B)와 USDC(~$60B)의 시가 총액과 비교하면 다른 스테이블코인들은 시장의 채택도가 굉장히 낮으며, 이는 스테이블코인이 발행뿐만 아니라 활용처를 다양하게 확보하여 사용자들의 채택을 이끌어내는게 정말 중요하다는 것을 암시한다.

FDUSD (~$1.5B): 홍콩의 퍼스트 디지털 그룹(First Digital Group)의 자회사, 퍼스트 디지털 랩스(First Digital Labs)에 의해 발행된 달러 기반 스테이블코인으로, 현재 명확한 규제 체계의 적용을 받고 있지 않으나, 홍콩의 새로운 규제 체계에 부합하도록 준비 중이다.

PYUSD (~$900M): 페이팔이 팍소스와 함께 발행한 달러 기반 스테이블코인으로, NYDFS의 규제 감독을 받고 있다.

TUSD (~$500M): 과거엔 미국의 트루코인(TrueCoin) LLC가 네바다주의 FDI의 감독을 받으며 발행했으나, 현재 BVI에 등록된 싱가폴 기반의 테크테릭스(Techteryx)라는 회사가 인수한 이후로 명확한 규제 감독 기관의 감독을 받지 않고 있다.

RLUSD (~$300M): 리플의 자회사가 발행한 달러 기반 스테이블코인으로, NYDFS의 규제 감독을 받고 있다.

USDG (~$270M): 팍소스 디지털 싱가폴이 발행한 달러 기반 스테이블코인으로, 싱가포르 통화청(MAS)의 규제 감독을 받고 있다.

EURC (~$230M): 써클이 발행하는 유로화 기반 스테이블코인으로, 유럽연합의 MiCA 규제 프레임워크를 준수하고 있다.

USDP (~$70M): 팍소스가 발행하는 달러 기반 스테이블코인으로, NYDFS의 규제 감독을 받고 있다.

예를 들어 USDP와 PYUSD 둘 다 팍소스가 발행하는 스테이블코인이지만, PYUSD의 브랜딩과 유통은 페이팔이 하고 있으며, 페이팔의 수 많은 사용자들이 PYUSD에 쉽게 접근하고, 결제나 송금에 활용할 수 있기 때문에 PYUSD의 시가총액 규모가 USDP보다 훨씬 큰 것을 볼 수 있다.

FDUSD의 경우엔, 세계 최대 규모의 거래소 중 하나인 바이낸스가 2023년 7월에 상장함으로써 사용자와 유동성이 빠르게 성장할 수 있었다. 특히 바이낸스는 FDUSD를 런치풀(사용자들이 암호화폐를 일정 기간 동안 락업하여 새로운 프로젝트의 토큰을 보상으로 받을 수 있는 플랫폼)에 도입하였었는데, 이는 수 많은 사용자들이 새로 출시하는 프로젝트의 토큰 보상을 받기 위해 FDUSD를 거래하는 결과를 낳았고, 지금의 거대한 시가총액을 달성할 수 있었다.

Global Dollar(USDG) Network

Source: Global Dollar Network

인센티브 구조를 통해 스테이블코인 채택을 가속화하는 사례도 있다. USDG는 글로벌 달러 네트워크(Global Dollar Network)를 통해, 여러 나라의 서비스들이 USDG를 채택할 인센티브를 제공함으로써 활용처를 늘린 모범 사례 중 하나이다. USDG는 싱가포르에서 발행되며, 싱가포르 통화청의 규제를 받고 있지만, ~$270M의 시가 총액을 기록하며 빠르게 성장하고 있는 스테이블코인 중 하나이다.

반대로 활용처를 활발히 모색하지 못해 채택이 더딘 스테이블코인도 있다. 프랑스의 대형 은행인 소시에테 제네럴(Société Générale)의 디지털 자산 부문인 SG Forge가 발행한 MiCA 규제를 준수하는 유로 기반 스테이블코인인 EURCV는 2023년 4월에 출시되었지만 제한된 거래소 상장 및 기관을 타겟한 활용 때문에 시가총액이 ~$46M에 그치었다. 또한, 일본의 JPYC 코인의 경우에도 제한된 활용처로 인해 시가총액이 ~$15M밖에 되지 않는다.

즉, 아무리 정부 및 공공기관이 규제를 잘 정립하고, 발행사들이 이를 엄격하게 준수하는 스테이블코인을 발행한다 할지라도, 결국 가장 중요한 것은 스테이블코인의 확산을 촉진할 활용처를 잘 마련하는 것이다. 이러한 의미에서 해당 파트에선 스테이블코인이 실제로 어떻게 활용되는지 1) 결제, 2) 송금, 3) 은행 간 정산, 4) 거래소 총 네 가지 카테고리를 중심으로 살펴볼 것이며, 각 분야에서 스테이블코인 성장이 확산됨에 따라 어떤 산업군이 수혜 받을 수 있을지 분석할 것이다.

Stablecoin Adoption in Real-World Use Cases

Source: Four Pillars

2025년 4월, 비자와 마스터카드는 단 2일 간격으로 새로운 이니셔티브를 공개했는데, 바로 스테이블코인을 차세대 결제 시스템의 핵심으로 보고 있으며, 이와 관련되어 활발한 사업을 전개해 나갈 계획이라는 것이다. 우연의 일치였을까? 두 기업 모두 1) 스테이블코인 기반의 정산 인프라, 2) 글로벌 송금, 3) 기업용 토큰화 플랫폼, 4) 스테이블코인 연동 결제 카드, 총 네 가지 이니셔티브를 강조했다.

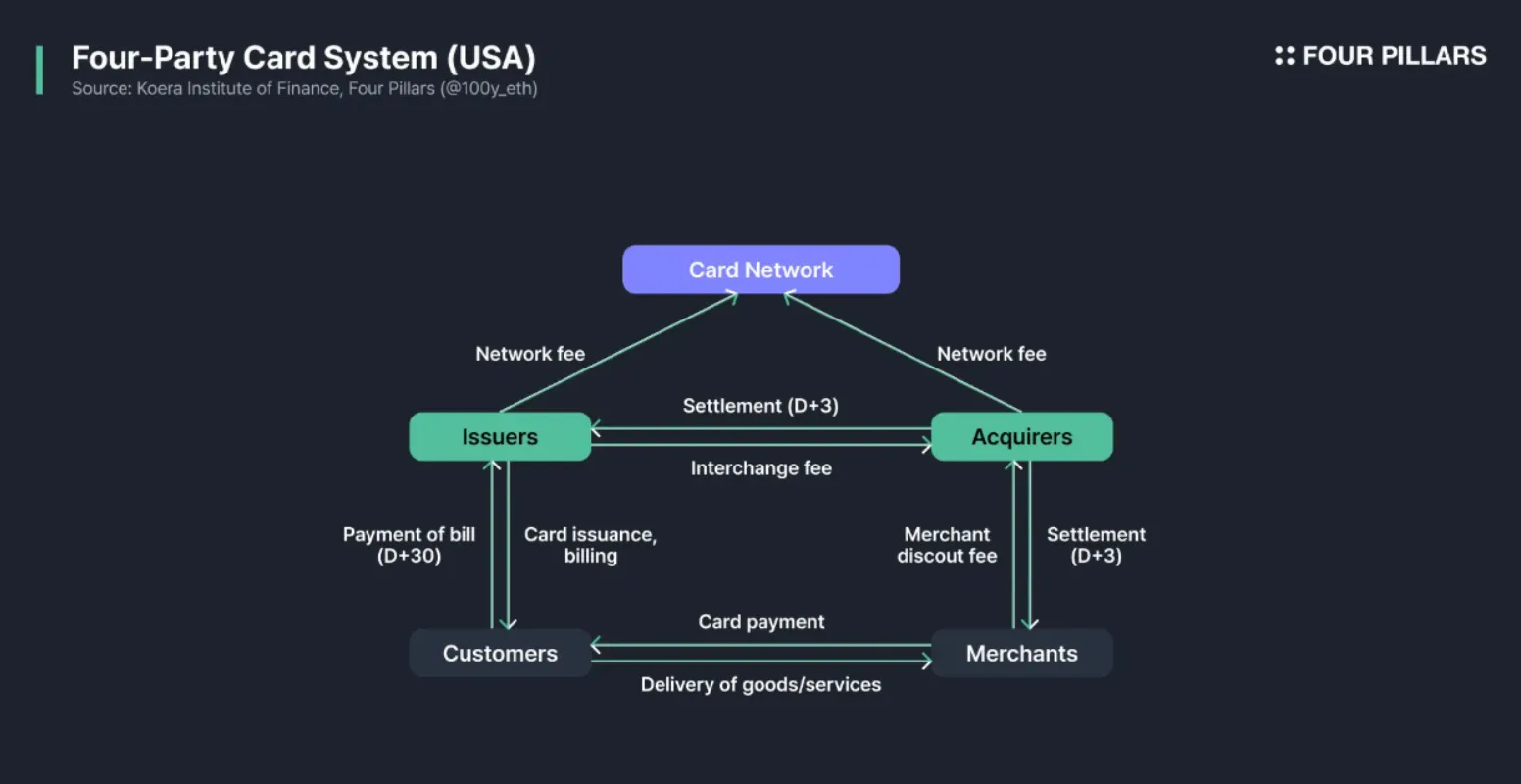

이처럼 오늘날 스테이블코인과 블록체인은 기존의 결제 시스템을 혁신할 핵심 키워드로 떠오르고 있다. 물론, 지난 수 십년간 다양한 핀테크 기업들의 노력으로 인해 결제의 프론트엔드는 디지털화가 많이 되었으며, 이로 인해 사용자들과 가맹점들이 간편하게 결제 시스템을 사용하고 있다. 그럼에도 불구하고 실제로 자금이 움직이고 정산되는 방식은 아직까지 구시대에 머물러있다. 신용카드 결제에서 가장 많이 사용되는 4자 모델에 대해 먼저 살펴보자.

Four-Party Card System (USA)

Source: Four Pillars

4자 모델에는 카드 발급사(issuer), 매입사(acquirer), 가맹점(merchant), 소비자(card holder)가 참여하며, 비자나 마스터카드와 같은 카드 네트워크는 결제 네트워크만 제공할 뿐, 카드를 직접 발급하거나 대출을 제공하지는 않는다. 4자 모델의 기본적인 과정은 다음과 같다:

결제 요청 (D+0): 카드회원이 가맹점에서 상품이나 서비스 구매 시 카드를 사용해 결제를 요청한다. 결제정보는 가맹점 → 매입사 → 카드 네트워크 → 발급사 순서대로 전달된다.

결제 승인 처리 (D+0): 발급사는 카드회원의 한도, 유효성, 이상거래 여부를 확인하고 승인 여부를 결정한다. 승인은 역순으로 가맹점에 전달되고, 카드 결제가 완료된다.

대금 정산 (D+3): 발급사가 매입사에게 정산수수료를 차감하고 대금을 지급한다. 매입사는 가맹점에게 가맹점수수료를 차감한 뒤 대금을 지급한다. 여기서 카드 네트워크는 각 거래에서 네트워크 수수료를 발급사와 매입사 양쪽으로부터 받는다.

청구 및 상환 (D+30): 카드회원은 다음 달에 카드 발급사로부터 청구서를 받고 해당 금액을 납부한다.

이러한 전통적인 결제 시스템엔 여러가지 문제가 있다. 첫 번째로 높은 수수료이다. 결제 프로세스를 보면 수 많은 중개자들이 포함되어있으며, 이들은 서비스 제공에 대한 수수료를 가맹점에게 받아간다. 고객이 실제 결제한 금액에서 0.5~2%는 카드 발급사에게, 0.1~0.3%는 카드 네트워크에게, 0.2~0.5%는 매입사에게 흘러들어간다. 이는 마진이 낮은 가맹점들에게 큰 부담이 될 수 있다.

스테이블코인 결제시스템 VS 전통적인 결제시스템

Source: a16z

전통 결제 시스템에 수 많은 중개자들이 포함되어있기 때문에 발생하는 또 다른 문제는 느린 정산 시간이다. 대형 가맹점 혹은 일부 카드사와 특별 계약을 할 경우 결제 후 하루 만에 정산되는 D+1 정산이 가능하기도 하지만, 일반적으로 가맹점은 고객에게 서비스와 제품을 제공한 후 2~5일 후에 정산을 받게 된다. 정산 시간이 길어질수록 가맹점은 현금 흐름에 부담을 느낄 수 있으며, 이러한 이유로 일부 가맹점은 빠른 정산을 위해 추가 수수료를 지불하고 D+1 정산 서비스를 이용하기도 한다.

블록체인 기반의 스테이블코인 결제 시스템은 기존 결제 시스템의 높은 수수료 구조와 느린 정산 비용을 해결할 수 있다. 아래 페이팔이나 스트라이프의 예시에서도 보겠지만, 만약 결제 과정을 블록체인 기반의 스테이블코인으로 처리한다면 별도의 중개 은행이나 카드 네트워크를 경유하지 않고도 매입사가 자체적으로 결제를 처리할 수 있게 된다. 이에 따라 수수료 구조가 간단해지고, 정산 시간이 단축되며 가맹점은 수익성 개선 및 현금 흐름을 확보할 수 있다. 실제로 스테이블코인이 어떻게 결제 시스템에 활용될 수 있는지 아래에서 다양한 사례들을 살펴보자.

2.2.1 비자(Visa)

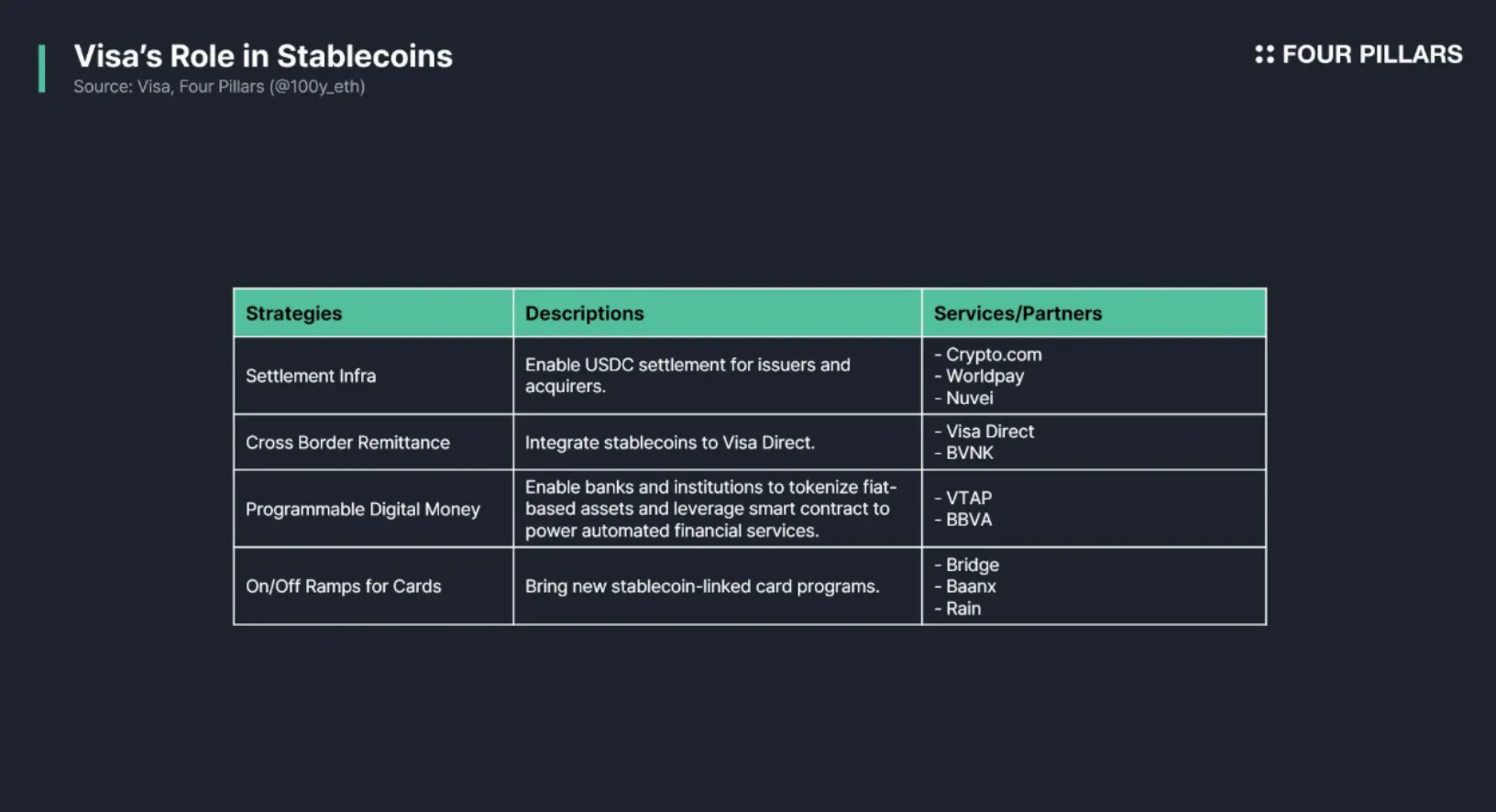

비자는 가장 큰 글로벌 결제 네트워크 중 하나인 비자넷(VisaNet)을 통해 초당 최대 65,000건의 거래를 처리할 수 있고, 전 세계 200개 이상의 국가에서 1억 5천만 개 이상의 가맹점에서 결제를 지원한다. 비자는 스테이블코인이 미래 디지털 결제 시스템의 핵심이 될 것으로 간주하고 있으며, 이를 기존 결제 네트워크에 통합하려는 구체적 실행 전략 4가지(Visa’s Role in Stablecoins, Apr 30, 2025, Visa Perspectives)를 올해 4월에 공개했다.

Visa’s Role in Stablecoins

Source: Four Pillars

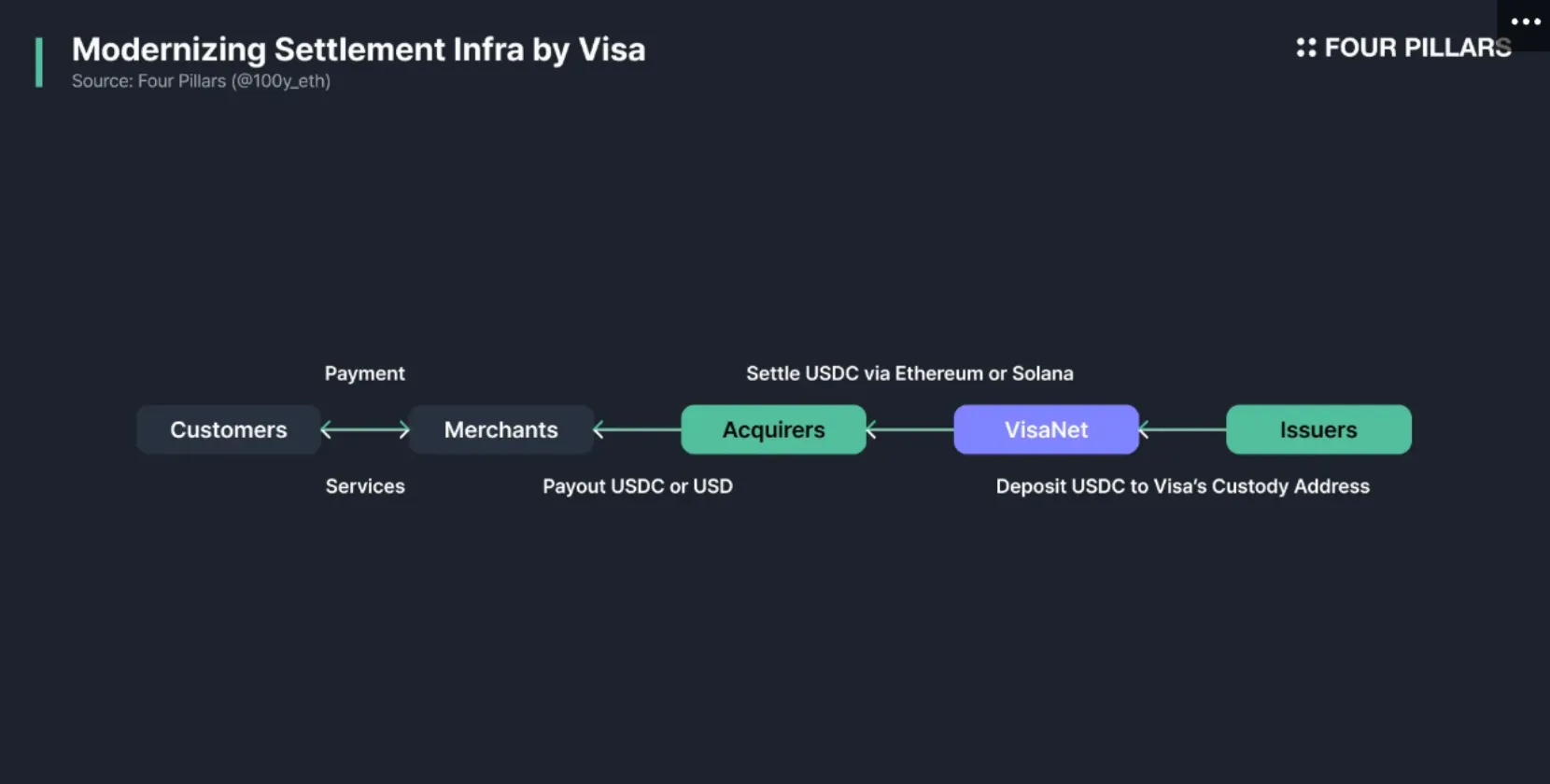

첫 번째는 정산 인프라의 현대화이다. 비자는 2021년부터 기존의 비자넷에서 USDC로 정산하는 파일럿을 진행했으며, 지금까지 $225M 이상을 정산했다. 전통적인 결제 방식은 카드 발급사가 비자에 달러로 정산금을 송금해야 했다면, 이제는 달러뿐만 아니라 USDC로 직접 송금을 가능하게 한 것이다(Digital Currency Comes to Visa’s Settlement Platform, Mar 29, 2021).

실제로 크립토닷컴(Crypto.com)은 고객들에게 크립토닷컴 비자 카드를 제공하여 암호화폐 계정을 통한 결제를 지원했는데, 이러한 암호화폐 네이티브 기업은 결제를 처리할 때, 자신들의 디지털 자산을 달러같은 전통화폐로 환전해야했고, 이는 시간 및 비용적으로 비효율적이었다. 하지만 이제는 USDC를 직접 정산에 활용할 수 있게 된 것이다. 비자는 앵커리지(Anchorage)와 협업하며 스테이블코인을 안전하게 보관할 수 있는 커스터디 계정을 만들고, 크립토닷컴과 같은 카드 발행사는 스테이블코인을 이더리움 네트워크로 해당 계정에 전송하여 정산을 마칠 수 있다.

크립토닷컴은 USDC 정산 시스템을 통해 암호화폐를 달러로 환전하는 과정과 국제 송금하는 과정을 생략함으로써 선결제(prefunding)에 소요되는 평균 시간을 8일에서 4일로 단축할 수 있었고, FX 수수료를 20-30 bps로 감소시킬 수 있었다(By Settling in USDC, Crypto.com Is Setting a New Course, 2023).

비자는 카드 발행사들이 USDC로 정산할 수 있게한 것 뿐만 아니라, 매입사에도 USDC로 직접 정산할 수 있는 기능을 도입했다. 비자는 2023년 9월 월드페이(Worldpay)와 누베이(Nuvei)라는 매입사들에게 이더리움 및 솔라나 네트워크로 USDC를 정산하는 인프라를 구축하였고, 매입사는 USDC를 받아 이를 가맹점에게 그대로 전달하거나, 필요에 따라 환전하여 지급할 수 있게 되었다.

Modernizing Settlement Infra by Visa

Source: Four Pillars

즉, 정리하면 비자는 카드 결제 시스템에서 카드 발행사가 비자 네트워크를 통해 매입사에게 정산하는 과정을 달러가 아닌 USDC로 처리할 수 있는 파이프라인을 성공적으로 구축하였다. 향후에 비자는 스테이블코인 정산 시스템을 더 많은 파트너와 지역으로 확장하고, 24/7 실시간으로 정산하는 기능을 도입하며, 다양한 블록체인과 스테이블코인을 지원할 계획이다.

두 번째는 글로벌 송금 인프라의 강화이다. 비자는 이미 비자넷(VisaNet) 인프라를 활용하여 국경 간 결제를 거대한 규모로 지원하고 있다. 비자의 서비스 중 하나인 비자 다이렉트(Visa Direct)는 VisaNet을 활용하여 친구, 기업, 고객 간 카드, 지갑, 계좌번호를 통해 P2P로 자금을 전송할 수 있도록 하는데, 추후에 비자 다이렉트에 스테이블코인까지 지원하면서 글로벌 송금의 효율성을 높일 계획을 가지고 있다. 이외에도 비자는 최근 기업용 스테이블코인 인프라 개발 스타트업인 BVNK에 투자(Visa Doubles Down on Stablecoins With Investment in Blockchain Payments Firm BVNK, May 7, 2025, CoinDest)하여 리테일뿐만 아니라 기업 생태계 내에서도 글로벌 스테이블코인 역량을 강화하고자 한다.

세 번째는 프로그래머블 디지털 머니의 구현이다. 스테이블코인이 기존 현금과 비교하여 갖는 큰 장점 중 하나는 블록체인 위의 스마트 컨트랙트의 기능을 활용할 수 있다는 것이다. 비자는 스마트 컨트랙트 기반의 자동화된 금융 서비스의 잠재력을 주목하고 있으며, 이를 주도하기 위해 2024년 10월에 “비자 토큰화 자산 플랫폼(Visa Tokenized Asset Platform, VTAP)”을 공개했다.

VTAP은 블록체인 기반 금융 인프라로, 은행과 금융기관이 법정화폐 기반의 디지털 토큰(e.g., 스테이블코인, 토큰화된 예금)을 발행하고 관리할 수 있도록 지원한다. 이러한 기능은 비자의 API를 통해 제공되기 때문에 기존 금융 시스템과의 통합이 용이하다. 또한 VTAP으로 발행된 토큰은 스마트 컨트랙트를 활용할 수 있기 때문에, 예를 들어 지급 조건에 따른 대금 지불, 고객에게의 대출 등을 자동화하여 복잡한 과정을 효율적으로 처리할 수 있다.

VTAP은 현재 퍼블릭하게 도입되진 않았으며 샌드박스 환경에서 운영되고 있다. 초기엔 스페인 은행인 BBVA와 함께 토큰 발행, 전송, 상환 등의 기능을 테스트하였으며, 로드맵에 따르면 2025년부터 이더리움 퍼블릭 블록체인에서 실제 고객을 대상으로 한 파일럿 프로그램을 계획할 예정이다.

네 번째는 스테이블코인 온/오프램프 카드의 개발이다. 비자는 스테이블코인 연동 카드를 통해 카드 발행사가 온/오프램프 서비스를 제공할 수 있도록 한다. 지금까지 비자는 카드를 통해 $100B 규모의 암호화폐 구매 및 $25B 규모의 암호화폐 지출을 처리해왔다. 비자는 이러한 생태계를 확장하기 위해 브릿지(Bridge), 뱅스(Baanx), 레인(Rain)과 같은 스테이블코인 카드 인프라 기업들과 협력 중이다.

브릿지(Bridge)는 스트라이프(Stripe)가 인수한 스테이블코인 인프라 플랫폼으로, 최근 비자와 협업하여 스테이블코인으로 실생활 결제를 가능하게 하는 카드 발급 솔루션을 발표했다. 핀테크 기업들은 브릿지가 제공하는 간단한 API 솔루션을 통해 고객들에게 스테이블코인과 연동된 카드 서비스를 제공할 수 있다. 해당 카드의 사용자들은 스테이블코인 잔고를 통해 카드로 결제할 수 있고, 브릿지는 스테이블코인 잔고를 현금으로 환전하여 가맹점에게 지급한다. 초기엔 아르헨티나, 콜롬비아, 에콰도르, 멕시코, 페루, 칠레에 지원되며, 추후엔 유럽, 아프리카, 아시아 등 점진적으로 서비스를 확장할 계획이다.

뱅스(Baanx)는 2018년에 설립된 영국 런던 기반의 핀테크 기업으로, 전통 금융과 디지털 자산을 연결하는 다양한 암호화폐 관련 서비스를 제공한다. 2025년 4월, 뱅스는 비자와의 협업을 발표하며 사용자가 소유하고 있는 셀프 커스터디 암호화폐 지갑에서 USDC를 직접 사용하여 카드로 결제할 수 있는 스테이블코인 결제 카드를 출시했다. 결제 시 스마트 컨트랙트를 통해 실시간으로 USDC가 뱅스로 전송되며, 뱅스는 이를 법정화폐로 변환하여 가맹점에 지급한다.

레인(Rain)은 2021년 설립된 뉴욕 기반의 핀테크 기업으로, 스테이블코인을 활용한 글로벌 카드 발급 플랫폼을 운영하고 있다. 레인 또한 API를 통해 스테이블코인 연동 비자 카드를 쉽게 발급할 수 있도록 지원하며, 이외에도 USDC를 활용한 24/7 결제 정산, 신용카드 채권의 토큰화, 스마트 컨트랙트를 통한 정산 과정 자동화 등 다양한 금융 서비스를 제공한다.

2.2.2 마스터카드(Mastercard)

마스터카드 또한 비자와 함께 글로벌 결제 네트워크를 대표하는 기업 중 하나로, 중앙 집중형 네트워크를 통해 높은 처리 능력을 자랑하는 비자의 비자넷과 달리, 전 세계에 분포된 1,000개 이상의 데이터 센터를 통해 장애에 강한 구조를 자랑하는 뱅크넷(Banknet)을 기반으로 결제를 처리한다. 마스터카드는 올해 4월 28일, 지갑부터 체크아웃까지 스테이블코인 기반 결제 생태계 전반을 아우르는 엔드투엔드 인프라를 갖췄다는 내용을 공개했다.

첫 번째는 암호화폐 지갑과 연동된 카드 발행 및 결제 지원이다. 마스터카드는 메타마스크(MetaMask)와 같은 암호화폐 지갑, 크라켄(Kraken), 제미나이(Gemini), 바이빗(Bybit), 크립토닷컴(Crypto.com), 바이낸스(Binance), 오케이엑스(OKX)와 같은 암호화폐 거래소, 모나베이트(Monavate), 블립(Bleap)과 같은 핀테크 스타트업들과 협업하여 이러한 서비스를 지원한다.

메타마스크는 마스터카드 및 뱅스(Baanx)와 협업하여 메타마스크 내 암호자산으로 카드 결제를 할 수 있는 메타마스크 카드를 출시했다. 정산의 경우 백엔드에서 모나베이트(Monavate)의 솔루션이 활용되는데, 모나베이트는 사용자의 암호화폐를 법정화폐로 바꿈으로써 이더리움 네트워크와 마스터카드의 뱅크넷을 연결하는 역할을 한다. 메타마스크 카드는 초기에 아르헨티나, 브라질, 콜롬비아, 멕시코, 스위스, 영국, 미국 등에서 지원될 예정이다.

마스터카드는 위에 언급된 다양한 암호화폐 거래소와 협업하여, 사용자의 계정 내의 스테이블코인을 통해 결제할 수 있는 카드를 지원한다.

마스터카드는 최근 세계 최대 규모의 온/오프램프 서비스 제공자인 문페이(MoonPay)와 협업하여 문페이가 인수한 아이언(Iron)의 API를 통해 마스터카드 가맹점에서 사용할 수 있는 카드를 출시할 것이라 공개했다.

두 번째는 가맹점에 대한 USDC 정산 지원이다. 보통 스테이블코인 기반 결제라 해도 가맹점은 최종적으로 법정화폐를 통해 정산받기 마련인데, 만약 가맹점이 원할 경우 USDC로 대금을 받을 수 있도록, 마스터카드는 누베이(Nuvei)와 써클(Circle)과 협업하여 이를 지원한다. 마스터카드는 USDC뿐만 아니라 팍소스(Paxos)와 협업하여, 팍소스에서 발행한 스테이블코인에 대한 정산도 지원한다.

세 번째는 온체인 송금 지원이다. 블록체인을 통한 스테이블코인 송금은 간편하고 저렴하며 빠르다는 장점이 있다. 하지만 이를 실생활에 바로 적용하기엔 사용자경험이나 보안, 규제 준수와 같은 문제점이 있다. 이를 해결하기 위해 마스터카드는 마스터카드 크립토 크레덴셜(Mastercard Crypto Credential) 서비스를 지원하여 암호화폐 거래소의 사용자들이 인증 절차를 거쳐 별칭을 생성하고, 별칭을 통해 간편하게 스테이블코인을 전송할 수 있도록 지원한다.

이는 사용자가 복잡한 암호화폐 지갑 주소를 기입할 필요를 없애기 때문에 사용자 경험을 향상시킨다. 이뿐만 아니라, 만약 송금 전 수신자의 지갑이 해당 암호화폐나 블록체인이 지원되지 않는 경우 사전에 거래를 차단함으로써 자산 손실을 방지한다. 규제 측면에서도 마스터카드는 국제 송금 시 필요한 트래블 룰 정보를 자동으로 교환하여 규제 요건을 충족시키고 투명성을 확보할 수 있다. 현재 마스터카드 크립토 크레덴셜을 지원하는 거래소에는 와이렉스(Wirex), 비트투미(Bit2Me), 메르카도 비트코인(Mercado Bitcoin) 등이 있으며, 아르헨티나, 브라질, 칠레, 멕시코, 페루 등과 같은 남미 지역 및, 스페인, 스위스, 프랑스 등 몇몇 유럽 국가를 지원한다.

네 번째는 기업들을 위한 토큰화 플랫폼 제공이다. 마스터카드의 멀티 토큰 네트워크(Multi-Token Network, MTN)는 프라이빗 블록체인을 기반으로 한 서비스로, 금융기관 및 기업들이 블록체인의 기술을 활용하여 토큰을 발행, 소각, 관리하며 국경간거래를 시간에 구애받지 않고 빠르게 처리할 수 있도록 한다.

온도 파이낸스(Ondo Finance)는 미국 국채를 기반으로 한 단기 채권 펀드(OUSG)를 토큰화하여 MTN에 통합했다. 이를 통해 기업들은 전통적인 금융 인프라 없이도 24시간 실시간으로 OUSG를 구매하고 상환할 수 있으며, 안정적인 수익을 얻을 수 있다.

JP모건은 자체 블록체인 기반 결제 시스템인 Kinexys를 MTN에 통합하여 기업간 실시간 결제를 지원한다.

스탠다드차터드는 2024년 5월에 MTN을 활용하여 탄소 크레딧을 토큰화하고 거래하는 프로젝트를 PoC로 수행했다

2.2.3 페이팔(PayPal)

페이팔은 1998년 미국에서 설립된 글로벌 핀테크 기업으로, 온라인 결제 및 송금 서비스를 개척한 선두 주자이다. 페이팔은 사용자들에게 디지털 지갑 기반의 온라인 결제 시스템을 제공한다. 사용자는 페이팔 계정에 은행 계좌나 신용카드를 연결하여 전자 지갑을 충전하거나 바로 결제 수단으로 활용할 수 있으며, 이메일 주소나 모바일 번호만으로도 송금이 가능하고, 온라인 쇼핑시 페이팔 계정만으로 빠른 결제를 할 수 있어 편리하다. 이외에도 페이팔은 상품 판매자와 카드사/은행을 중개할 때 구매자의 금융정보를 노출시키지 않고, 구매자 보호 정책을 제공하는 등 사용자 편의 기능을 제공한다.

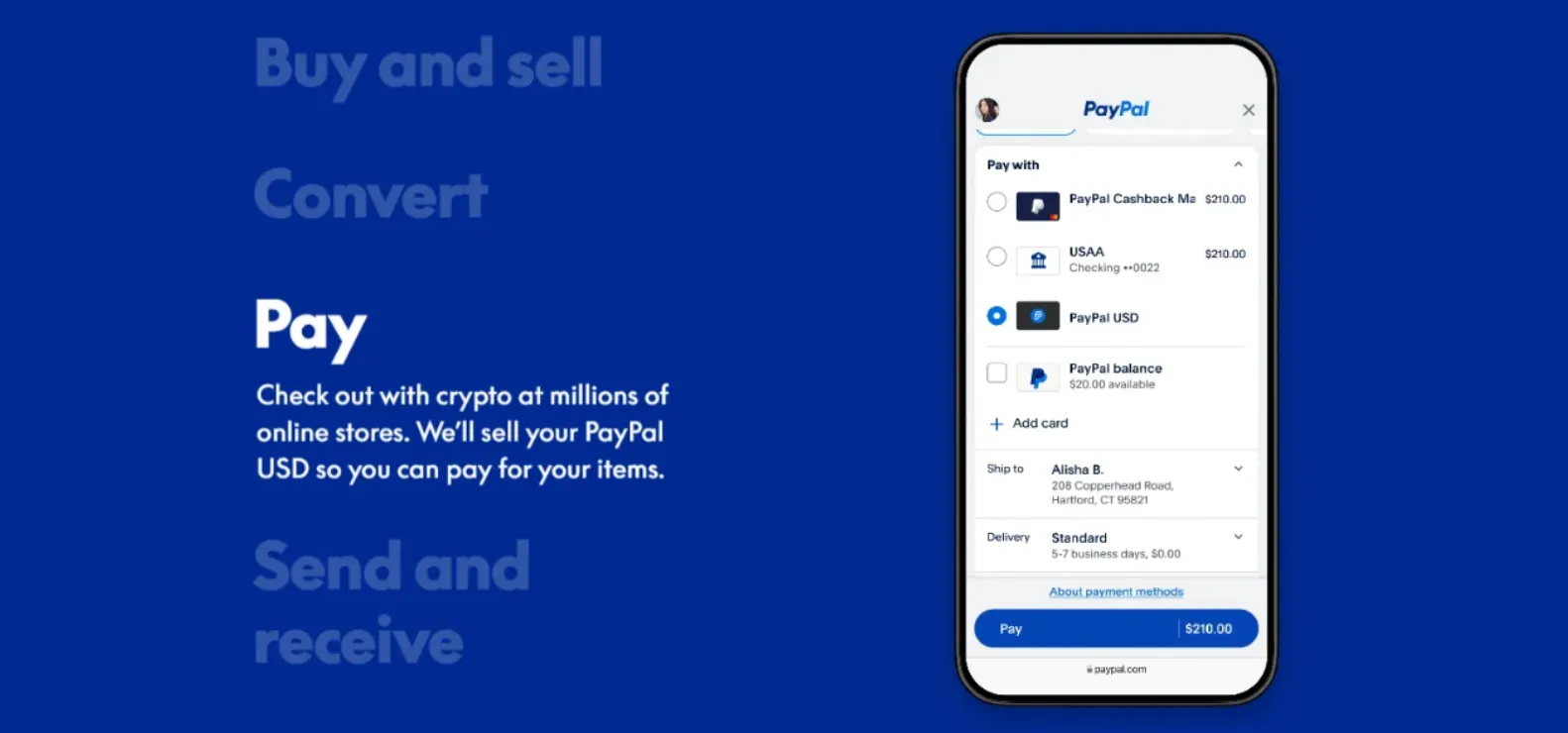

페이팔은 스테이블코인 기반 서비스를 제공하는 것 뿐만 아니라, 스테이블코인 발행 기업인 팍소스(Paxos)와 함께 직접 PYUSD라는 스테이블코인을 발행한다는 것에 있어 다른 핀테크 기업들과 차별된다. PYUSD는 1달러의 가치를 유지하도록 하기 위해 완전 담보(fully-backed) 방식으로 유지되며, 준비자산은 미국 달러 예치금, 미국 국채 및 국채 역매입약정(Repo), 및 현금성 자산(Cash equivalents)로 구성된다.

PYUSD는 페이팔 앱에 통합되어있어 페이팔 유저라면 누구나 간편하게 사용할 수 있도록 설계되었다. 페이팔 사용자는 페이팔 내의 잔고 혹은 연결된 은행/카드로 PYUSD를 구매할 수 있으며, 이를 다시 달러로 환전하거나 다른 암호자산으로 변환할 수 있다. 미국 내 페이팔 사용자끼리는 PYUSD를 송금할 때 수수료 없이 즉시 전송할 수 있다는 장점이 있다.

PayPal UI

Source: PayPal

PYUSD는 결제 통화로도 활용할 수 있는데, 온라인 가맹점 결제 시 사용자가 PYUSD로 결제할 수 있는 기능을 제공한다. 사용자가 PYUSD를 활용해 결제하면 페이팔은 자동으로 이를 달러로 환전하여 상인에게 지급한다. 이러한 결제 방식은 기존 카드 결제와 달리 매입사, 카드 네트워크, 카드 발급사가 개입하지 않기 때문에 프로세스가 간단하고 수수료도 더 저렴하다는 장점이 있다. 또한, 만약 온체인/디파이 환경에 익숙한 사용자라면 PYUSD를 이더리움이나 솔라나 네트워크를 통해 개인 지갑으로 전송할 수도 있다.

2.2.4 스트라이프(Stripe)

스트라이프는 결제 게이트웨이(payment gateway), 결제 프로세서(payment processor), 그리고 인수자(acquirer)의 역할을 모두 수행하는 종합 결제 서비스 제공업체(Payment Service Provider, PSP)이다. 고객의 결제 정보를 암호화하여 카드 네트워크 및 발급 은행(issuer)으로 전송하고, 거래의 승인을 받은 후 결과를 상점(merchant)에 전달하며, 이뿐만 아니라 실제로 발급 은행으로부터 받은 대금을 상점에 입금하는 정산의 역할까지 수행한다.

스트라이프는 최근 2025년 자사 연례 행사인 “Sessions”를 개최했는데, 핵심 키워드로 AI와 스테이블코인을 선정하였고, 관련된 이니셔티브를 공개했다. 위에 비자의 사례에서 보았듯이 스트라이프는 2025년 초, 스테이블코인 인프라 스타트업인 브릿지(Bridge)를 인수했고, 비자와 협업하여 스테이블코인 기반의 비자 카드를 출시했었다.

이뿐만 아니라 스트라이프는 최근 스테이블코인 금융 계좌(Stablecoin Financial Accounts)를 출시하여 전 세계 101개국의 기업들이 USDC 및 USDB(브릿지에서 발행)을 보유할 수 있고, 해당 스테이블코인들을 암호화폐 네트워크 및 ACH, SEPA와 같은 전통 금융망을 통해 송수신할 수 있도록 했다. 이는 통화 불안정성이 높은 국가의 기업들이 달러에 쉽게 접근할 수 있도록 할 것이다.

이외에도 스트라이프는 스테이블코인 관련하여 다음과 같은 서비스를 제공하고 있다:

스테이블코인 결제: 소비자가 스트라이프에서 USDC 혹은 USDP로 결제하면, 스트라이프는 이를 자동으로 달러로 정산하여 가맹점에게 정산한다.

온램프 서비스: 사용자가 스트라이프 플랫폼에서 신용카드, 애플페이, ACH 등으로 암호화폐를 직접 구매할 수 있도록 거래소와 중개해주는 기능이다. 스트라이프가 결제의 판매자로서 거래 책임, 사기 대응, 분쟁 처리, KYC/AML, 제재국가 필터링 등을 담당한다.

2.2.5 리닷페이(RedotPay)

리닷페이는 2023년에 설립된 홍콩 기반의 핀테크 기업으로, 암호화폐를 일상 결제에 활용하는 서비스를 제공하는 플랫폼이다. 리닷페이는 사용자들에게 가상 및 실물 암호화폐 결제 카드를 제공하여, 사용자가 BTC, ETH, USDC, USDT 등 다양한 토큰으로 결제할 수 있게 하며, 애플 페이, 구글 페이, 페이팔 등과 호환되고 ATM을 통해 인출도 지원한다.

리닷페이의 사용자는 두 가지 옵션을 통해 암호화폐를 보관하고 관리할 수 있다. 첫 번째는 리닷페이의 자체 커스터디 지갑으로 사용자 자산을 매트릭스포트(Matrixport) 산하의 캑터스 커스터디(Cactus Custody)라는 신탁 회사에 분리 보관한다. 해당 지갑은 원디그리(OneDegree)에서 제공하는 $42M 보험으로 보호된다. 캑터스 커스터디는 홍콩에서 라이센스를 보유한 신탁회사로, SOC2 Type 1 감사를 통과하였다. 두 번째는 사용자의 메타마스크와 같은 외부 지갑이다. 사용자는 외부 지갑의 자산을 결제에 활용하기 위해 스마트 컨트랙트 볼트에 자금을 예치할 수 있지만, 이는 홍콩의 예금 보호 제도나 보험 보호의 대상이 아니다.

구체적인 정산 프로세스는 다음과 같다. 사용자가 리닷페이 카드를 통해 가맹점에 결제하면 암호화폐는 리닷페이에 의해 실시간으로 해당 법정화폐로 환전되며, 환전된 법정화폐는 비자와의 협업으로 비자넷을 통해 가맹점의 계좌로 이체된다. 리닷페이는 BIN 스폰서인 StraitsX와 협력하여 자체 라이센스를 보유하고 있지 않아도 비자 네트워크에 접근할 수 있다. 리닷페이의 백엔드 정산 프로세스인 페이파이(PayFi)는 가맹점에게 즉시 정산을 제공한다. 최근 리닷페이는 암호화폐 결제 카드를 한국에서도 지원하며 언론 등에서 화제가 되기도 했다.

2.2.6 월드페이(Worldpay)

월드페이는 결제 프로세스에서 대표적인 매입자(acquirer) 기업으로, 2024년 기준 전 세계에서 세 번째로 높은 금액을 처리한 매입자이다. 월드페이는 매입자 중에선 누베이(Nuvei)와 함께 스테이블코인 채택이 가장 활발하다.

월드페이는 과거부터 상점들이 팍소스 디지털 싱가폴(Paxos Digital Singapore)이 발행하는 USDG를 통해 결제 및 정산할 수 있도록 지원하였으며, 최근엔 비자가 USDC를 활용한 정산 기능을 확장하면서 월드페이 및 누베이가 USDC로 정산받을 수 있도록 했다.

이외에도 월드페이는 다양한 퍼블릭 블록체인의 밸리데이터로 참여하고 있고, 대표적인 커스터디 기업인 파이어블록스(Fireblocks)의 페이먼트 엔진 기술을 도입하여 정산 시스템을 구축하는 등 다양한 블록체인 관련 이니셔티브를 전개한 바 있다.

2.2.7 JD.com

JD.com은 중국을 대표하는 종합 전자상거래 기업으로, 초기에는 전자 제품을 중심으로 온라인 쇼핑몰을 운영하다가, 현재는 가전, 식품, 의류, 화장품 등 다양한 상품을 취급하는 종합 플랫폼으로 성장했다. JD.com은 2024년에 1608억 달러의 매출을 달성했으며, 2023년 기준으로 약 5억 8,830만 명의 연간 활성 계정을 보유하고 있을 정도로 거대한 플랫폼이다.

JD.com은 홍콩 금융관리국(HKMA)의 스테이블코인 규제 샌드박스 프로그램에 참여하여, 자회사 Jingdong Coinlink를 통해 홍콩 달러와 1:1의 가치를 갖는 스테이블코인을 퍼블릭 블록체인에 발행하는 것을 테스트하고 있다. 스테이블코인에 대한 담보는 고유동성 및 신뢰가 높은 자산으로 준비될 예정이며, 이는 라이센스를 보유한 금융기관의 독립 계좌에 보관될 것이다. JD.com은 스테이블코인을 활용하여 국경 간 결제의 효율성을 높이는 것을 목표로 한다.

2.2.8 레인(Rain)

레인은 기업들이 손쉽게 스테이블코인 연동 결제 카드를 발급하고 운영할 수 있도록 지원하는 카드 발급 인프라 플랫폼이다. 레인은 비자의 프린시펄(principal) 멤버십을 가지고 있어, 비자 네트워크 카드를 발급할 수 있는 권한을 보유하고 있다.

레인은 API를 제공하여 핀테크 기업이나 지갑 서비스 제공업체가 자체 브랜드의 카드를 발급할 수 있도록 지원한다. 레인은 카드발급 뿐만 아니라 이에 수반되는 KYC/KYB 관리, 거래 모니터링, 분쟁 조정 등 다양한 규제 준수 및 운영 지원을 제공하기 때문에 기업들은 관련된 전문 지식 없이도 쉽게 스테이블코인 연동 카드를 발급할 수 있는게 장점이다.

레인은 비자의 실험 프로그램에 참여하여, 발급사가 비자 네트워크에 정산할 때 정산을 USDC로 처리할 수 있게 되었다. 즉, 기존엔 은행 영업일 기준으로만 정산 가능했는데 이제는 시간에 구애받지 않게 365일 정산이 가능한 것이다. 가맹점 정산의 경우 비자가 기존처럼 처리하기 때문에 가맹점들은 법정화폐를 통해 정산받을 수 있다.

2.2.9 브릿지 (Bridge)

브릿지는 스테이블코인 기반의 글로벌 결제 인프라를 제공하는 핀테크 기업으로, 2025년 초에 스트라이프에 약 11억 달러에 인수되어 현재는 스트라이프의 자회사로 운영되고 있다. 브릿지는 아래와 같이 다양한 스테이블코인 기반 프로덕트를 지원한다:

오케스트레이션: 오케스트레이션 API는 스테이블코인 결제를 기존 자금흐름에 쉽게 통합할 수 있게 도와주기 때문에 다양한 국가의 다양한 통화와 심리스하게 연결될 수 있다.

발행: 기업은 단일 API를 통해 스테이블코인을 쉽게 발행할 수 있고, 스테이블코인을 담보하고 있는 담보물에서 발생하는 수익을 얻을 수 있다.

지갑: 기업이 트랜잭션 모니터링, 관리, 블록체인 기술 유지보수 등 필요 없이 간단한 API를 통해 자신의 플랫폼에 쉽게 지갑 솔루션을 도입할 수 있도록 한다. 오케스트레이션 API 및 카드 API와 함께 사용될 경우 고객들이 스테이블코인을 쉽게 전송, 보관, 결제할 수 있다.

카드: 수 주 안에 기업들이 스테이블코인 연동 카드를 발급할 수 있도록 한다. 해당 카드는 아시아, 남미, 미국 등 다양한 국가에서 사용할 수 있다.

국경 간 송금: 사용자들은 스테이블코인을 통해 24/7 언제나 글로벌 송금할 수 있으며, 즉시 정산된다.

2.2.10 그 외

위에서 소개한 주요 기업들 외에도 수 많은 결제 관련 기업들이 스테이블코인을 도입하여 차세대 결제 시스템을 구축하고 있고, 몇몇 글로벌 기업의 경우 스테이블코인을 자사 결제에 실제로 활용하고 있다.

메타(Meta): 메타는 과거 중단했던 암호화폐 프로젝트 디엠(Diem) 이후 3년 만에 다시 스테이블코인 도입을 모색하고 있다. 이번엔 자체 코인을 발행하는 대신 USDC나 USDT와 같은 시장에서 검증된 스테이블코인을 활용하여 글로벌 사용자들이 더 쉽게 결제할 수 있는 방안을 고려 중이다. 이는 국경 간 결제 수수료 절감을 목적으로 한다.

레볼루트(Revolut): 레볼루트는 영국 런던 기반의 핀테크 기업으로, 환전, 송금, 투자, 저축, 결제, 보험 등 금융과 관련된 서비스를 사용자들에게 간편하게 제공하는 금융 슈퍼앱이다. 레볼루트는 유럽의 MiCA 규제에 맞춘 스테이블코인을 발행할 계획을 가지고 있으며, 현재 사용자가 보유하고 있는 암호화폐 잔고를 실생활 결제에 활용할 수 있도록 가상 결제 카드를 제공한다.

블록(Block): 블록은 미국 내 POS 시스템 시장에서 선두적인 위치를 차지하고 있는 스퀘어(Square)와 모바일 핀테크 기업 캐시앱(Cash App)의 모회사로 최근 스테이블코인 기반 결제 네트워크를 구축하기 위해 Payment Rails 팀을 신설했다.

StraitsX, Alipay+, GrabPay: 이 셋의 협업은 관광객이 알리페이+의 제휴 앱을 사용하여 싱가폴의 그랩페이 가맹점에서 결제하는 과정을, 비자나 마스터카드와 같은 전통적인 네트워크를 통하지 않고, 아발란체 블록체인과 StraitsX가 발행한 싱가폴달러 기반 스테이블코인인 XSGD를 통해 빠르게 정산할 수 있도록 한다.

체크아웃닷컴(Checkout.com): 체크아웃닷컴은 영국 런던 기반의 결제 서비스 제공업체(PSP)로, 스트라이프와 같이 결제 게이트웨이, 결제 프로세서, 매입자의 역할을 한다. 체크아웃닷컴은 2022년 파이어블록스(Fireblocks)와의 협업을 통해 USDC 기반의 스테이블코인 정산 솔루션을 출시했다.

파이어블록스(Fireblocks): 파이어블록스는 디지털 애셋 페이먼트 엔진(Digitial Asset Payments Engine) 서비스를 통해 새로운 결제 방식을 도입하려는 기업이 스테이블코인 기반의 실시간 정산, 글로벌 결제, 자동 토큰 변환 등의 기능을 쉽게 도입할 수 있도록 한다. 월드페이(Worldpay)는 이 기능을 활용하여 크립토 닷컴, Banxa 등 고객사 대상으로 정산 시간을 50% 단축할 수 있었다.

뱅스(Baanx): 뱅스는 영국에 본사를 둔 핀테크 기업으로, 스테이블코인을 활용한 결제 및 금융 솔루션에 주력한다. 뱅스는 비자와 협업하여 USDC 기반 결제 카드를 출시했으며, 사용자는 셀프 커스터디 지갑에 보관된 USDC를 바로 사용하여 결제할 수 있다. 뱅스는 사용자의 USDC를 법정화폐로 전환하여 비자 네트워크를 통해 가맹점에 지급한다. 뱅스는 마스터카드 스폰서인 모나베이트(Monavate) 및 세계 최대 셀프 커스터디 지갑 기업인 메타마스크(MetaMask)와 협업하여 사용자들이 메타마스크 내의 암호화폐를 결제에 직접 사용할 수 있는 마스터카드와 함께 출시할 예정이기도 하다.

BVNK: BVNK는 영국 런던 기반의 핀테크 기업으로, 스테이블코인 기반의 글로벌 결제 인프라를 제공한다. BVNK는 가상 계좌를 통해 다중 통화를 지원하고, 스테이블코인 결제 및 송금 인프라를 제공하며, 임베디드 월렛 및 셀프 커스터디 지갑 인프라를 지원하고, 레이어1이라는 솔루션을 통해 다양한 네트워크 위의 스테이블코인, 암호화폐의 커스터디, 결제, 유동성, 컴플라이언스 등 종합 솔루션을 제공한다. BVNK는 최근 비자의 투자를 유치했다.

2.3.1 가맹점 (Merchant)

전통 결제 시스템에서 가맹점들은 항상 높은 수수료와 느린 정산의 문제점을 떠안았다. 스테이블코인 기반 결제 시스템이 활성화된다면 수익성 및 현금 흐름이 개선될텐데, 이는 특히 마진이 낮아 수수료 민감도가 높은 가맹점들에게 그 효과가 극적일 것이다.

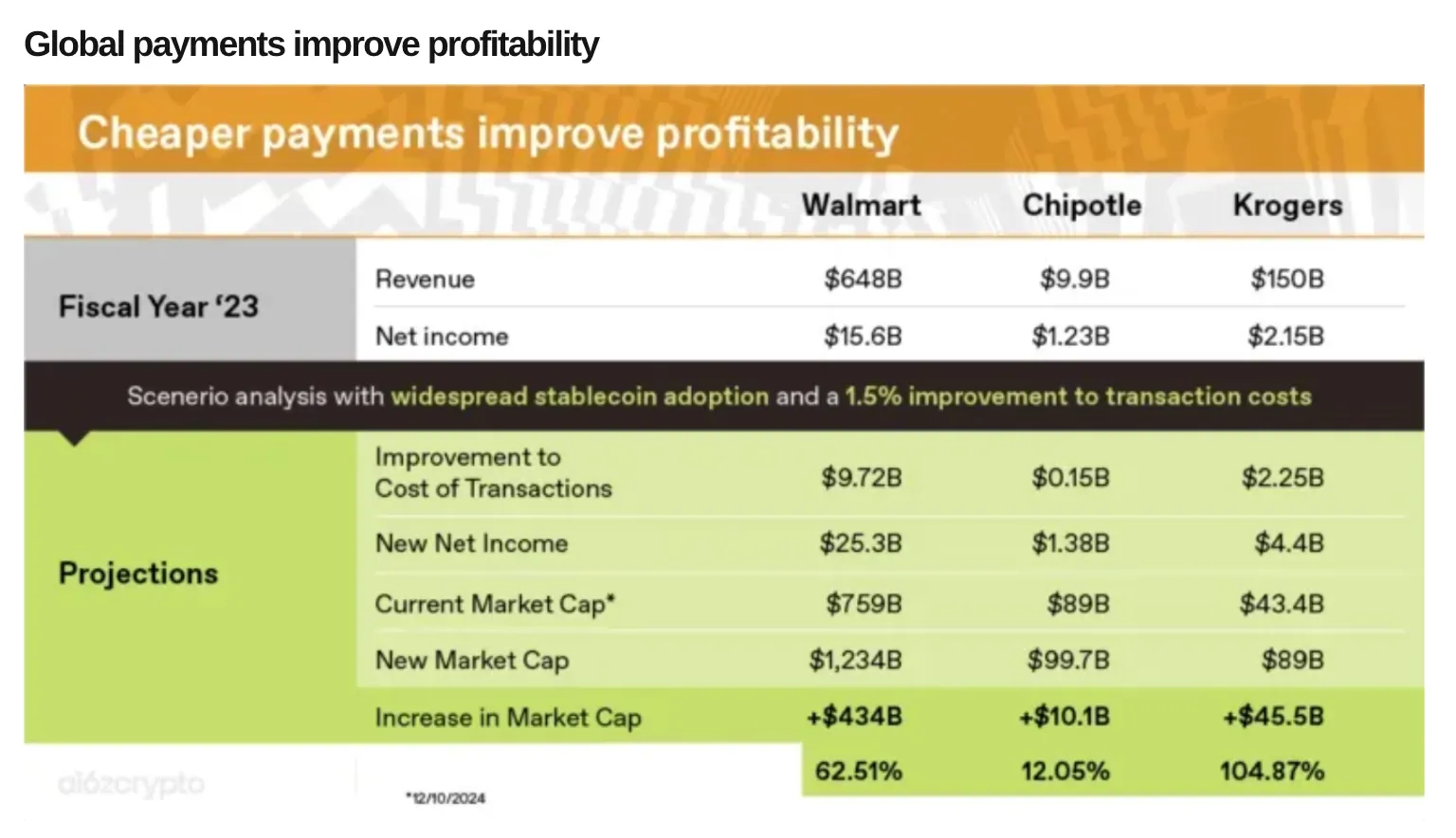

a16z는 스테이블코인이 총 결제 수수료율을 1.6%에서 0.1%로 낮춘다고 가정하고 월마트, 치폴레, 크로거의 수익성을 시뮬레이션하였다. 이들은 전형적으로 마진이 낮은 슈퍼마켓 및 외식업체로 매출(revenue)대비 이익(net income)이 매우 낮다는 공통점이 있다. 당연한 결과이겠지만, 결제 수수료가 확 낮아질수록, 수익성이 극적으로 개선되었으며, 각 기업의 순이익이 월마트는 65%, 치폴레는 12%, 크로거는 무려 2배 증가하는 것을 확인할 수 있었다.

Global payments improve profitability

Source: a16zcrypto

그럼에도 불구하고 블록체인 특성상 결제 취소나 환불 처리가 어려운 점, 오프램프의 수수료가 또 존재한다는 점, 화폐 불안이 심하지 않은 지역의 소비자에게는 굳이 스테이블코인으로 결제할 이유가 부족한다는 점 등은 가맹점이 스테이블코인을 새로 도입할 강력할 유인을 방해하는 요소이다.

2.3.2 매입사 (Acquirer), 결제 서비스 제공업체 (Payment Service Provider, PSP)

스테이블코인 결제 시스템이 활성화되었을 때 가장 많이 수혜 받을 수 있는 산업군 중 하나이다. 고객이 가맹점에 결제할 때 발생하는 수수료 중 대부분이 카드 네트워크 및 카드 발급사에게 전달되기 때문에, 결제를 처리하고 가맹점에게 정산하는 매입사 및 결제 서비스 제공업체는 수익이 적고 마진이 낮은 산업 중 하나이다.

스테이블코인 결제의 경우 PYUSD 사례에서 살펴보았듯이 카드 네트워크 및 카드 발급사를 거치치 않고 결제 서비스 제공업체가 직접 결제를 처리할 수 있기 때문에 추가적인 수수료가 발생하지 않는다. 이는 매입사 및 결제 서비스 제공업체의 역할이 커질 수 있다는 것을 의미한다.

2.3.3 카드 네트워크

스테이블코인 기반의 결제가 블록체인 네트워크를 정산 시스템으로 활용함에 따라 카드 네트워크의 입지는 줄어들 수 있다. 여기서 흥미로운 것은, 스테이블코인 결제 확산에 따른 패권을 빼앗기지 않기 위해 스테이블코인 산업에 반발이 있는 은행권과 달리, 전통 카드 네트워크 기업들은 스테이블코인을 차세대 결제 시스템으로 주목하고, 변화에 맞게 다양한 사업들을 준비하고 있다는 것이다.

비자와 마스터카드는 스테이블코인을 기존 시스템에 통합하기 위해 카드 발급사들이 매입사들에게, 그리고 매입사들이 가맹점에게 스테이블코인으로 정산할 수 있도록 하는 시스템을 구축하고, 고객들이 보유한 스테이블코인으로 일상 생활에 결제할 수 있는 스테이블코인 연동 카드를 다양한 기업들과 협업하여 발행해주고 있다.

이미 비자의 비자넷과 마스터카드의 뱅크넷은 전 세계적으로 거대한 규모의 결제 시스템을 구축해 놓았기 때문에 스테이블코인 결제가 확산된다고 해도 쉽게 입지를 빼앗기지 않을 것이다. 오히려 이들이 스테이블코인을 누구보다 활발히 기존 시스템에 통합하고 있는 것으로 보아, 차세대 결제 시스템이 구축되어도 이들은 여전히 패권을 쥐고 있을 확률이 높다고 생각된다.

2.3.4 카드 발급사, 은행

스테이블코인 결제가 확산될수록 전통적인 카드 발급사 및 은행의 수익모델은 압박받을 수 있다. 은행 예금은 전통적으로 결제 자금의 공급원이자 신용카드 대금 청구의 기반이 되어왔는데, 소비자가 은행 대신 암호화폐 거래소, 핀테크 어플, 스테이블코인 지갑에 자산을 보유하고 이를 직접 결제에 사용하기 시작하면 은행 예금 이탈과, 수수료 수익 감소로 이어질 수 있기 때문이다.

하지만 스테이블코인 기반 결제과 활성화되어도 은행의 역할이 사라지기보단, 공존과 진화의 방향으로 업계가 재편될 것이라는 시각이 유력하다. 실제로 신용카드는 단순 결제 도구를 넘어 무이자 대출과 리워드 혜택, 소비자 보호를 제공하는 복합 상품으로 자리잡아 왔으며, 이러한 부가가치는 단순히 스테이블코인만으로는 즉각 대체하기 어렵다. 예를 들어 신용카드는 결제 시 은행 자금을 30일 가량 빌려주는 신용공여 기능이 있고, 포인트/마일리지 적립 서비스 및 부정 거래 시 환불 등 소비자에게 매력적인 혜택을 제공하기 때문이다.

반면에 스테이블코인 지갑 기반의 카드는 선불식이라 소비자에게 신용을 제공하지 못하며, 잘못 결제하거나 송금했을 때 돌려받을 수 있는 소비자 보호 장치도 미흡하다. 따라서 카드 발급사 및 은행들은 기존의 강점들을 활용하되, 이를 디지털자산 결제에 접목하여 차별화된 서비스를 제공하는 방향으로 가야 할 것이다.

은행의 또 다른 강점은 기존 카드/은행 인프라와 블록체인 인프라의 연결을 선점할 수 있다는 것이다. 실제로 USDC 발행에서 크로스 리버 뱅크가 써클의 온/오프램프 서비스를 제공하는 것과 같이, 은행은 앞으로 법정화폐와 스테이블코인 사이의 안전한 변환을 중개하는 역할을 할 수도 있으며, BNY 멜론의 경우 써클 USDC의 준비금 중 상당 부분을 보관하는 것과 같이, 은행은 앞으로 스테이블코인 준비금의 수탁 역할을 할 수도 있다.

핀테크 기업들이 부상하면서 전통 은행들이 처음에는 위협을 느꼈지만, 경쟁에서 살아남기 위해 다양한 사업을 전개하고 핀테크 기업들과 협업하며 공존할 수 있었다. 이처럼 기존 카드 발급사 및 은행들은 스테이블코인 결제의 확산을 사업의 위협으로만 느껴서는 안되며, 새로운 결제 시스템의 도입과 함께 기존 인프라 및 서비스들을 잘 활용하여 스테이블코인만으로 해결하지 못하는 커스터디, 온/오프 램프, 컴플라이언스 파트너 등 신규 영역으로 나아가야할 것이다.

2.3.5 암호화폐 거래소

이미 수많은 글로벌 암호화폐 거래소들이 고객들이 보유한 암호화폐를 실생활 결제에 사용할 수 있도록 하는 암호화폐 직불카드를 출시했다. 이처럼 암호화폐 거래소들은 스테이블코인 기반 결제 시스템에서 새로운 형태의 카드발급자 역할을 수행할 수 있다. 이는 사용자들이 암호화폐 거래소를 지속적으로 사용할 유인으로 작용할 수 있다.

2.3.6 플랫폼 비지니스

거대한 사용자 베이스를 가지고 있는 온라인 플랫폼의 경우 스테이블코인 결제 시스템을 도입하여 가맹점들이 낮은 수수료로 빠르게 정산 받을 수 있도록 도와줄 수 있으며, 크리에이터들에게 추가적인 수익원을 창출할 수 있다. 이는 메타와 같은 플랫폼이 과거부터 오랫동안 스테이블코인 도입을 고려해온 이유이다.

거대 플랫폼 기업들은 여기서 한발짝 더 나아가 JD.com같이 스테이블코인의 직접 발행도 고려할 수 있다. 스테이블코인 사업의 가장 어려운 것 중 하나가 사용자 유치를 통한 유동성 형성인데, 플랫폼 기업들은 이미 거대한 고객 베이스를 가지고 있기 때문에 사용자를 유치하는 것이 어렵지 않다. 또한, 자체 스테이블코인을 발행한다면 사용자 및 가맹점들에게 온/오프램프 서비스를 직접 제공해줄 수 있으며, 스테이블코인 담보에서 나오는 수익도 창출할 수 있기 때문에 훨씬 더 견고한 플랫폼 비지니스를 구축할 수 있다.

2.3.7 스테이블코인 인프라 기업

과거 핀테크 기업들이 금융 서비스의 프론트엔드를 혁신하며 성장했다면, 스테이블코인 기반의 결제는 금융 서비스의 백엔드를 혁신하며 관련된 스테이블코인 인프라 기업들이 성장할 것으로 기대된다. 최근 브릿지(Bridge), 레인(Rain), 리닷페이(Redot Pay), BVNK, 뱅스(Baanx)등 새로운 형태의 스테이블코인 인프라기업들이 등장하여 온/오프램프, API 제공, 지갑 솔루션 등을 한 번에 처리하며 사용자 및 기업들이 스테이블코인 기반 결제에 쉽게 접근할 수 있도록 하고 있다.

글로벌 결제와 마찬가지로 글로벌 송금 또한 블록체인 기술 및 스테이블코인이 사용자에게 실질적인 가치를 제공할 수 있는 주요 활용처 중 하나이다. 오늘날 자국 내 송금의 경우 공공기관의 지원과 기술 발달로 인해 사용자들이 거의 무료에 가깝게 사용할 수 있다. 대표적인 예시가 미국의 ACH, 유럽의 SEPA, 영국의 FPS, 인도의 IMPS 등이 있다.

하지만 국제 송금의 경우 아직까지도 비싼 수수료가 요구된다. 와이즈(Wise), 웨스턴유니온(Western Union), 머니그램(MoneyGram) 등 다양한 국제 송금 서비스가 있으나 보통 수수료를 수 달러 내지 10-20 달러까지 지불해야 사용할 수 있다. 이는 국제 송금 서비스들이 대부분 스위프트(SWIFT)를 활용하기 때문이다.

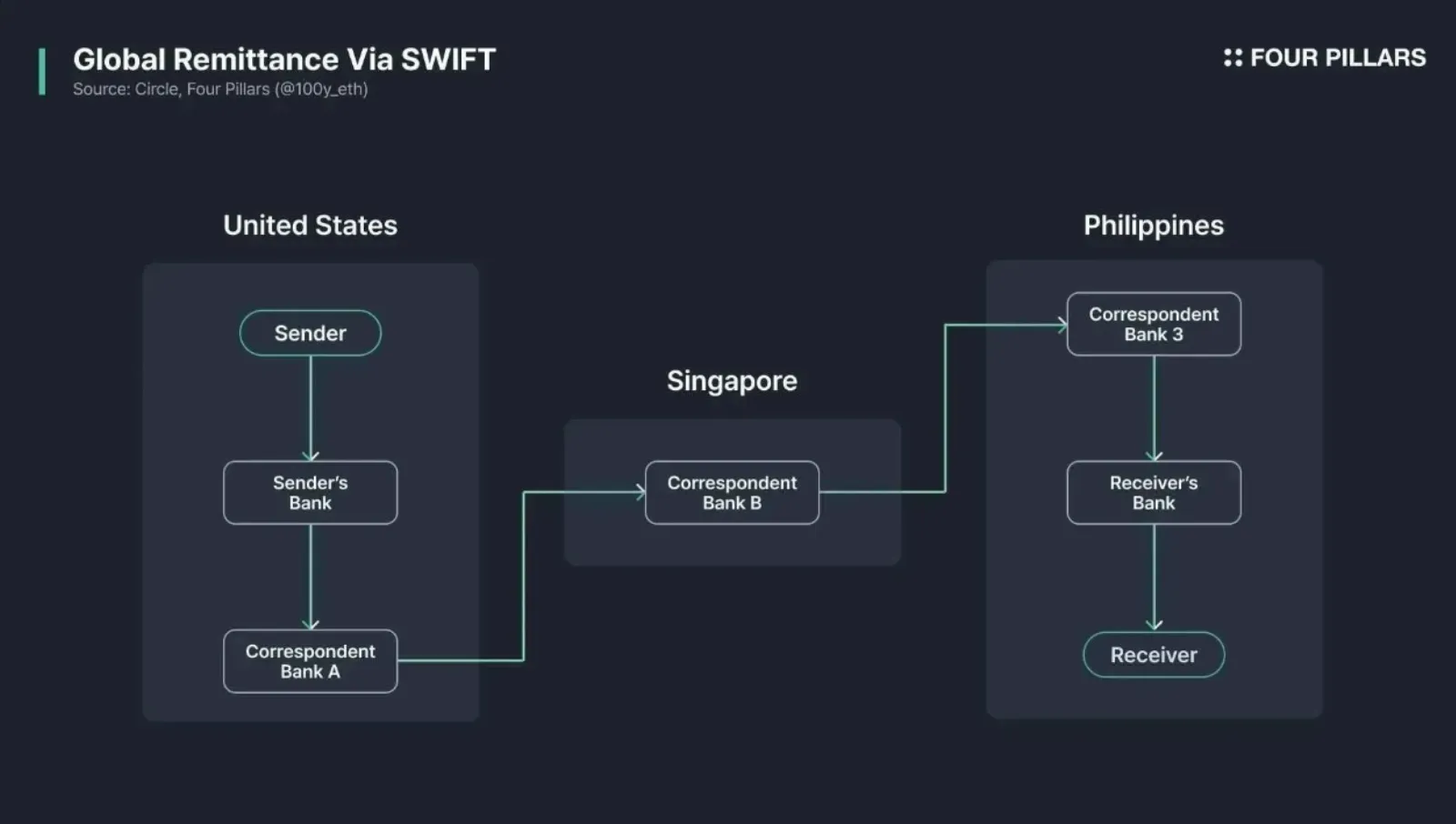

스위프트는 1973년 벨기에에서 설립된, 전 세계 금융 기관 간의 안전하고 표준화된 메시지 전송을 통해 국제 송금을 가능하게 하는 네트워크다. 여기서 사람들이 많이 오해하는 부분은, SWIFT는 실제 자금을 이동시키는 시스템이 아니며, 은행 간의 송금 지시를 안전하게 전달하는 시스템의 역할을 한다.

1970년대 초, 국제 송금은 주로 텔렉스(Telex)를 통해 이루어졌다. 텔렉스는 전화선 연결을 기반으로 하는 텍스트 통신 시스템으로, 초기에는 군사 통신용으로 사용되기도 했다. 하지만, 텔렉스는 느리고 오류가 많으며 보안이 취약한 시스템이었다. 이를 해결하기 위해 239개의 은행이 모여 1973년 벨기에 브뤼셀에서 스위프트를 설립하였고, 이들의 목표는 국제 금융 거래를 위한 표준화된 메세징 시스템을 구축하는 것이었다.

스위프트는 유럽, 북미를 시작으로 아시아, 아프리카, 라틴아메리카 등 전세계로 네트워크를 빠르게 확장했다. 또한, 발전하는 과정에서 회원 기관의 보안 수준을 높이고, ISO 20022와 같은 최신 메시지 표준을 도입하여 데이터의 구조화와 자동화를 통해 효율성을 높이는 등 시스템의 업데이트를 통해, 현재 전 세계 200개국 이상에서 하루 평균 5천만 건 이상의 메시지를 처리하고 있다.

Global Remittance Via SWIFT

Source: Four Pillars

그렇다면 실제로 스위프트를 통한 국제 송금은 어떤 방식으로 이루어질까? 참고로 아래 과정에서 스위프트의 메시지는 암호화와 인증을 통해 보안이 유지되고, 자금세탁방지(AML)과 테러자금조달방지(CFT) 규정을 준수한다.

송금 요청 생성: 송금인은 발신 은행에 수취인의 은행 정보(스위프트 코드 포함)와 계좌번호를 제공하여 국제 송금을 요청한다.

스위프트 메시지 전송: 발신 은행은 스위프트 네트워크를 통해 수취 은행에 송금 지시 메시지를 전송한다.

중개 은행을 통한 자금 이동: 발신 은행과 수취 은행 간에 직접적인 계좌 관계가 없는 경우, 중개 은행을 거쳐 자금이 이동한다.

수취 은행의 자금 수령 및 입금: 수취 은행은 스위프트 메시지를 수신한후, 수취인의 계좌에 자금을 입금한다.

위의 과정은 일반적으로 1~5 영업일이라는 긴 시간이 소요되고, 국내 송금에 비해 비용도 많이 든다. 은행이나 핀테크를 사용하여 국외 송금할시 일반적으로 수 달러에서 수십 달러의 비용이 발생한다. 이는 왜 그럴까?

우선 느린 송금 속도에 대해서 얘기해보자. 만약 국외 송금 과정 중에 송금 은행과 수취 은행 간에 직접적인 계좌가 없을 경우, 중개 은행을 통해 자금이 이동된다. 이 과정에서 여러 개의 중개 은행이 개입할 수 있으며, 각 은행은 자체적인 처리 절차를 거치므로 송금 시간이 길어진다. 특히, 여러 국가의 은행은 업무 시간과 시간대 차이가 있으며, 주말이나 공휴일 또한 다르기 때문에 송금 시간이 불필요하게 길어질 수 있다.

높은 비용도 마찬가지이다. 여러 은행이 개입될 경우 은행마다 수수료를 수취할 수 있으며, 특히 국외 송금의 특성상 환전이 필요한 경우가 많을 텐데, 환전 과정에서 환전 수수료 발생하며 이는 종종 시장 환율보다 불리한 환율이 적용된다.

스테이블코인 기반 송금은 블록체인의 특성상 국경 간 제약이 없으며, 네트워크 수수료가 매우 저렴하고, 즉시 정산된다는 장점이 있다. 실제로 기업들 및 핀테크 서비스들이 스테이블코인 송금을 어떻게 활용하는지 살펴보자.

3.2.1 스위프트 (SWIFT)

스위프트 또한 스테이블코인과 블록체인 기술의 중요성을 인식하고, 미래를 준비하고 있다. 스위프트의 비전은 미래에는 금융기관이 기존 스위프트 연결만으로 전통적인 자산(법정화폐, 증권)과 디지털 자산(CBDC, 스테이블코인)을 자유롭게 교환할 수 있는 인프라를 구축하는 것이다.

스위프트는 이미 2024년에 블록체인을 스위프트 인프라와 연결하는 실험을 진행하였으며, 퍼블릭/프라이빗 블록체인 간 토큰 전송 실험에 성공하고, 다양한 국가의 중앙은행 및 상업은행들과 함께 CBDC 연동 실험을 수행하였다. 2025년부터는 실험단계에서 벗어나 실제로 북미, 유럽, 아시아의 은행들과 함께 스위프트 네트워크를 통한 디지털 자산 및 통화의 실제 거래를 파일럿으로 진행할 예정이다.

이미 여러 중앙은행들은 국제 외환 거래를 디지털 방식으로 처리하는 방법을 테스트하고 있다. 홍콩 금융관리국(HKMA), 프랑스 중앙은행 등은 이미 스위프트를 활용하여 FX 분야에서 실험을 진행중에 있으며, 이는 유럽중앙은행(ECB)이 주도하는 도매 결제 분야의 차세대 기술 탐색 프로젝트의 일부이다. 아직 실험 및 파일럿이 구체적으로 어떻게 진행되는지에 대한 기술적인 내용은 공개되지 않았다.

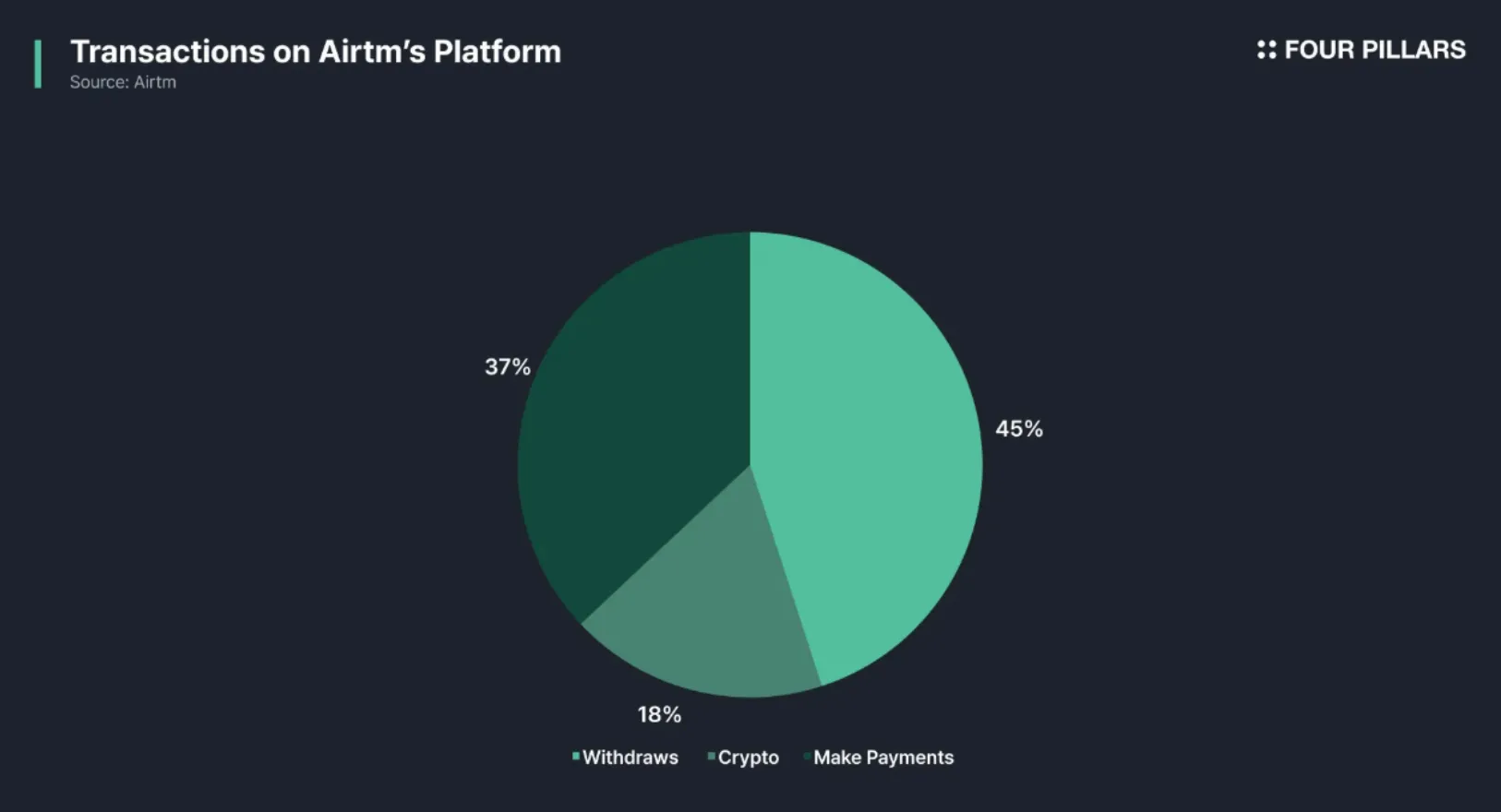

3.2.2 ScaleAI의 보수 지급 사례 (feat. Airtm)

스케일AI(ScaleAI)는 알렉산더 왕(Alexandr Wang)과 루시 구오(Lucy Guo)가 공동 설립한 샌프란시스코 기반 AI 데이터 라벨링 및 인프라 기업으로, AI 모델 학습에 필요한 고품질의 데이터를 제공한다. 데이터 라벨링 산업 특성상 노동자가 다양한 국가에 많이 분포해있기 때문에, 이들이 보수를 원활히 받을 수 있도록 하는 결제 시스템이 필수적이다.

이를 처리하기 위해 스케일AI는 Airtm의 서비스를 활용한다. Airtm은 글로벌 노동자와 AI 데이터 라벨링 수요 기업을 연결하는 결제 및 커뮤니티 플랫폼이다. Airtm은 빠른 결제 및 다양한 통화 옵션, P2P 기능, 암호화폐 인출 등 사용자 편의 중심의 설계를 통해 노동자들이 쉽게 보수를 지급받을 수 있도록 한다.

Global Remittance Via SWIFT

Source: Four Pillars

Airtm은 데이터 라벨링 노동자들이 보수를 어떤 방식으로 지급받는지 조사하였는데, 45%는 자국 통화로 인출하고, 37%는 Airtm 내에서 다른 사용자에게 전송되었으며, 18%가 암호화폐로 인출되었다. Airtm의 사용자들은 인출 방식에서 스테이블코인을 선택하고, 스테이블코인의 종류(e.g., USDC, USDT, DAI, PYUSD)를 선택한 다음 선호하는 네트워크(e.g., 이더리움, 솔라나, 아발란체, 옵티미즘)를 선택하여 쉽게 인출할 수 있다.

3.2.3 빗소(Bitso)

빗소는 멕시코에 본사를 둔 남미 최대의 암호화폐 및 핀테크 기업으로, 멕시코, 브라질, 아르헨티나, 콜롬비아 등에서 900만 명 이상의 개인 사용자와 1900개 이상의 기업 고객을 보유하고 있다. 빗소는 암호화폐 거래소 뿐만 아니라 블록체인 기반 금융 인프라를 통한 결제, 송금 등 다양한 서비스를 제공한다.

빗소는 멕시코의 SPEI, 브라질의 Pix 등 현지 결제망과 직접 연결이 되어있기 때문에 사용자들이 은행 계좌, 카드를 통해 빗소 지갑으로 암호화폐를 직접 입금할 수 있다 (온램프). 또한 빗소는 USDC, USDT, 그리고 멕시코 페소에 연동된 자체 스테이블코인인 MXNB를 활용하여 24/7 실시간 송금을 할 수 있다. 실제로 왓츠앱 기반의 송금 서비스인 펠릭스(Felix)는 빗소와 협력하여 스텔라 네트워크 위의 USDC를 통해 미국에서 멕시코로 쉽게 송금할 수 있도록 한다.

3.2.4 그 외

스페이스엑스(SpaceX): 스페이스엑스의 스타링크는 글로벌 서비스로, 특히 인터넷이 잘 되지 않는 지역에서의 수요가 높다. 이로 인해 결제가 다양한 화폐로 이루어지는데, 스페이스엑스는 환율 리스크를 줄이기 위해 현지 통화로 결제받은 뒤 즉시 스테이블코인으로 전환하고, 이를 다시 미국에서 USD로 전환한다.

벤모(Venmo), 줌(XOOM): 벤모와 줌은 페이팔의 자회사로 사용자들은 페이팔의 스테이블코인 PYUSD를 통해 간편하게 송금할 수 있다.

머니그램(MoneyGram): 머니그램은 미국의 대표적인 글로벌 송금 서비스로 전통적인 송금방식 뿐만 아니라, 스텔라 네트워크 기반의 USDC 송금 서비스를 지원한다.

아프릭스(Afriex): 아프릭스는 아프리카 및 디아스포라 커뮤니티를 위한 국제 송금 서비스를 제공하는 기업으로, USDC를 기반으로 한 송금 및 온/오프램프 서비스를 제공한다.

스테이블스(Stables): 스테이블스는 호주 금융 규제 기관인 AUSTRAC에 등록된 디지털 통화 거래소 및 송금업체로 사용자가 USDC, USDT, DAI, PYUSD 등의 스테이블코인을 통한 글로벌 송금을 할 수 있도록 지원한다. 호주와 필리핀 간의 송금에 중점을 두고 있으며, 스테이블스는 가상 은행 계좌를 제공하기 때문에 사용자가 USD, AUD, EUR 등을 직접 입금할 수 있도록 지원한다.

2.1 결제 파트에서 설명한 비자, 마스터카드, 스트라이프, 페이팔 모두 스테이블코인 기반의 P2P 송금을 이미 지원하거나, 지원할 예정이다.

스테이블(Stable): 최근 대부분의 스테이블코인 전송, 거래가 트론, 이더리움, 솔라나 네트워크에서 발생함에 따라, 스테이블코인 전송, 거래에 특화된 네트워크들이 하나, 둘 씩 출시되고 있으며, 대표적인 예시로 스테이블이 있다.

3.3.1 개인, 기업

개인이 해외 송금을 기피하는 가장 큰 이유는 높은 수수료 때문이었는데, 스테이블코인 기반 송금 서비스가 확산된다면 개인도 이제 자국 내 송금과 같이 해외 송금을 자주 활용할 수 있을 것이다. 기업들 또한 마찬가지로 스케일 AI의 사례처럼 보상을 스테이블코인으로 글로벌하게 송금하거나, 스페이스엑스와 같이 환율 리스크를 줄이기 위해 스테이블코인을 활용함으로써 해외 송금에 관련된 오퍼레이션 비용을 절감할 수 있다.

3.3.2 핀테크 서비스

이미 해외 송금 서비스를 제공하던 벤모, 줌, 머니그램은 스테이블코인을 통한 송금을 지원하고 있다. 이는 사용자들에게 더 빠르고 저렴한 서비스를 제공함으로써, 스위프트를 통한 중개 은행에 지급하는 수수료를 절감할 수 있고, 더 많은 사용자들을 유치할 수 있는 기회로 작용할 것이다.

3.3.3 블록체인 인프라 기업

기존 해외 송금에 대한 수수료가 스위프트에 참여하는 중개 은행들에게 갔다면, 스테이블코인 기반 송금에 대한 수수료는 매우 낮지만 블록체인 네트워크의 밸리데이터와 같은 인프라 기업들 및 토큰 스테이커들에게 흘러 들어간다.

Fees for Tron an Blockchains (L1)

Source: Token Terminal

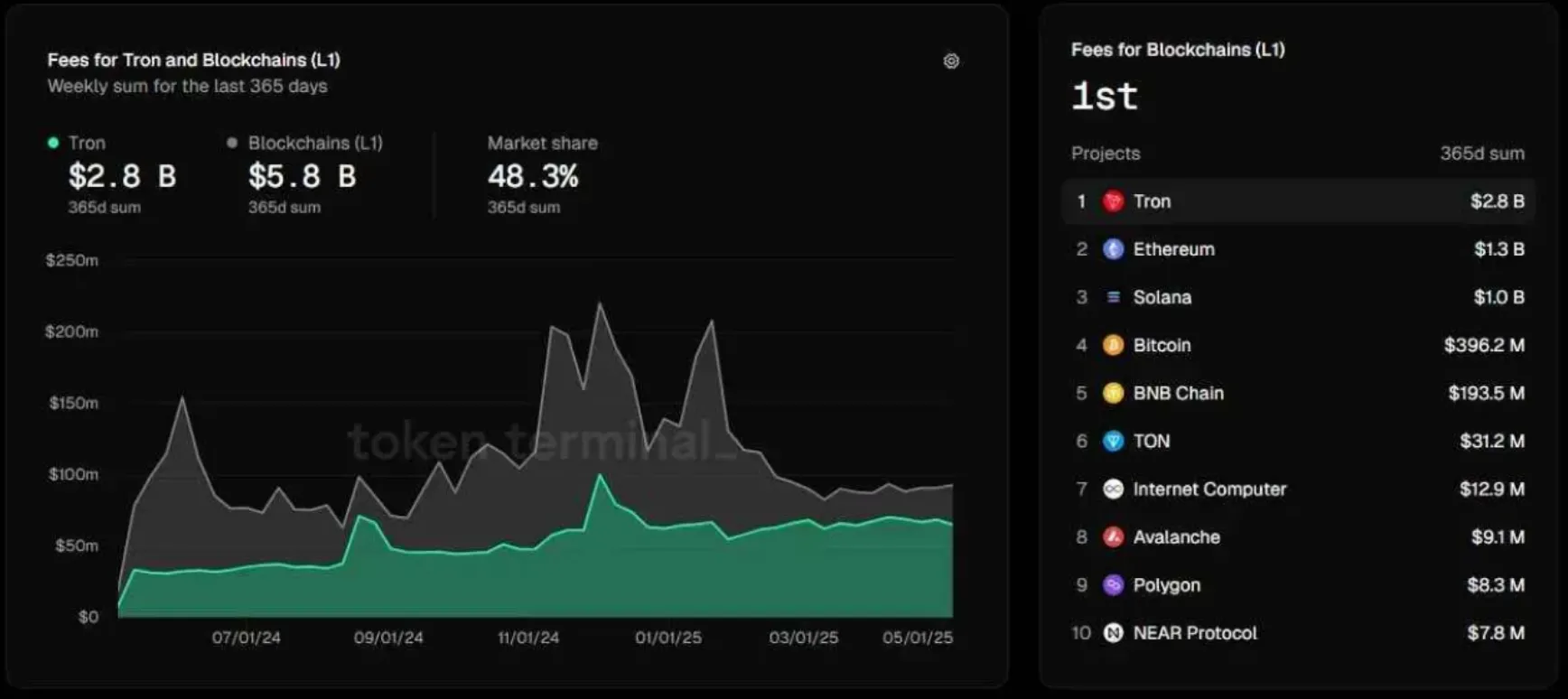

블록체인 송금 수수료는 매우 낮지만 이는 무시하지 못할게, 작년 한해 블록체인 네트워크에서 발생한 수수료 매출을 보면 트론 네트워크가 $2.8B로 1등을 달성했으며, 이는 이더리움 및 솔라나 네트워크를 합친 것 보다 큰 규모이다. 테더 네트워크의 트랜잭션 중 98% 이상이 USDT 전송과 관련되어있는 만큼, 스테이블코인 전송 시장은 굉장히 거대하며, 스테이블코인 기반 송금이 더 확산되면 블록체인 인프라 기업들이 많은 수혜를 입을 것으로 기대된다.

3.3.4 온/오프램프 서비스 (+ 은행)

스테이블코인 송금이 증가하면, 현금을 스테이블코인으로, 혹은 스테이블코인을 현금으로 전환하려는 수요도 함께 증가할 것이다. 온/오프 램프 제공자들은 이 과정에서 발생하는 거래에 대해 수수료를 부과하여 새로운 수익원을 확보할 수 있다. 꼭 온/오프 램프 전문 제공자들이 아니더라도, 기존 은행들도 온/오프램프로 사업을 확장할 수 있는데, 온/오프 램프에는 KYC/AML, 사기 방지, 리스크 관리 등 규제와 관련된 인프라가 필요하기 때문이다.

은행 간 정산은 여러 은행이 고객의 금융 거래를 처리하는 과정에서 발생하는 채권, 채무 관계를 해소하기 위해 서로 주고받을 금액을 계산하고 실제 자금을 이체하는 절차를 의미한다. 보통 정산은 세 단계로 이루어진다.

지급 (Payment): 개인이나 기업이 상품이나 서비스의 대금을 지불하는 행위이다. 이때 자금은 실제로 고객의 계좌에서 출금되어 수취인의 계좌로 이동하는 것이 아니라, 해당 거래 정보가 은행 시스템에 기록된다.

청산 (Clearing): 여러 금융기관 간에 발생한 거래 내역을 취합하여, 각 기관이 서로 주고받을 금액을 계산하는 과정이다.

정산 (Settlement): 여러 금융기관들이 청산을 통해 계산된 금액을 실제로 이체하여 서로의 채권, 채무 관계를 해소하는 단계이다.

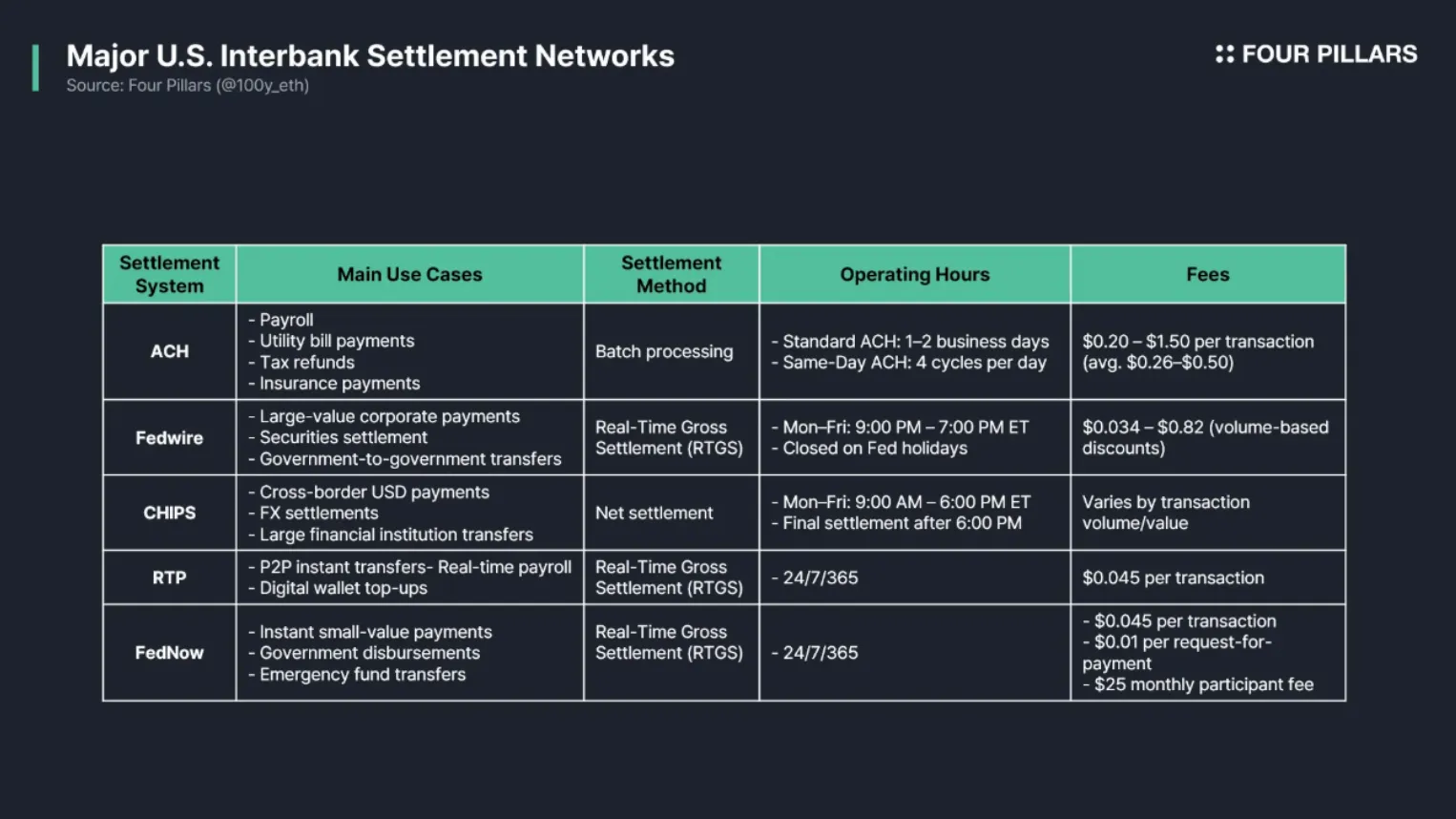

미국에는 거래의 특성에 따라 다양한 은행 간 정산망이 존재한다.

Major U.S. Interbank Settlement Networks

Source: Four Pillars

ACH: FedACH 및 EPN이 운영하며, 급여 이체, 공과금 자동이체, 세금 환급, 보험료 납부와 같은 소액 대량 거래에 적합한 일괄 처리 방식의 시스템이다. 비용은 효율적이나 처리 시간이 1~2 영업일이 걸린다는 것이 단점이다.

Fedwire: 대규모 기업 간 거래, 증권 결제, 정부 간 자금 이체에 적합하며 연방준비은행 계좌를 통해 직접 처리된다. 거래는 실시간으로 즉시 처리되지만, 매 영업일 기준 전날 오후 9시부터 당일 오후 7시까지 (동부시간) 운영된다.

CHIPS: 민간 기관인 The Clearing House가 운영하는 순액결제 시스템으로, 국제 무역 결제, 외환 거래, 대규모 금융기관 간 결제에 적합하다. 순액 결제란 하루 동안 발생한 다수의 금융 거래를 상계하여 참여 기관이 실제로 주고받아야 할 순수 차액만을 결제하는 방식이다. 매 영업일 오후 9시부터 오후 6시까지 운영된다.

RTP: 민간 기관인 The Clearing House가 운영하는 실시간 총액 결제 시스템으로, 개인 간 송금, 실시간 급여 지급, 디지털 자금 이체와 같은 소액 즉시 결제에 적합하고, 24시간 연중무휴 운영된다. 즉시 결제되기 때문에 결제가 취소하거나 되돌릴 수 없으며, 사기 행위가 발생했을 때 탐지하고 차단할 시간이 부족하다. 이에 따라 거래 한도를 제한하여 대규모 거래엔 제한이 될 수 있다.

FedNOW: 연방준비제도가 운영하는 실시간 총액결제 시스템으로, RTP와 마찬가지로 소액 거래에 적합하고 24시간 연중무휴 운영된다.

전통적인 은행 간 정산망들은 오랜 기간 금융 거래의 핵심 인프라로 기능해왔지만, 몇 가지 구조적인 한계와 비효율성을 지니고 있다. 첫 번째는 거래 지연 및 제한된 운영 시간이다. ACH같은 시스템은 거래 처리에 1~2일이 소요되며, 많은 정산망이 영업시간이 존재한다. 또한 국제 송금이 포함될 경우 스위프트를 통해야 하기 때문에 2~5일 이상의 시간이 걸릴 수 있다. 두 번째는 높은 수수료이다. B2B 거래에서 국제 송금이 포함될 경우 수십 달러에서 백 달러 이상의 수수료가 발생할 수 있다.

결제, 송금 파트에서 살펴봤듯이 은행 간 정산 또한 블록체인 기반의 스테이블코인을 도입하면 두 문제를 해결할 수 있다. 기반 시스템이 블록체인이기 때문에 실시간 결제 및 24시간 연중무휴 운영될 수 있으며, 국제 송금이 포함되어도 매우 낮은 거래 수수료를 제공할 수 있다. 실제로 은행들은 은행 간 정산에서 블록체인 및 스테이블코인을 활발하게 활용하고 있거나, 활용하기 위해 실험들을 진행하고 있는데 아래에서 사례들을 살펴보자.

4.2.1 JP모건 체이스의 JPM Coin

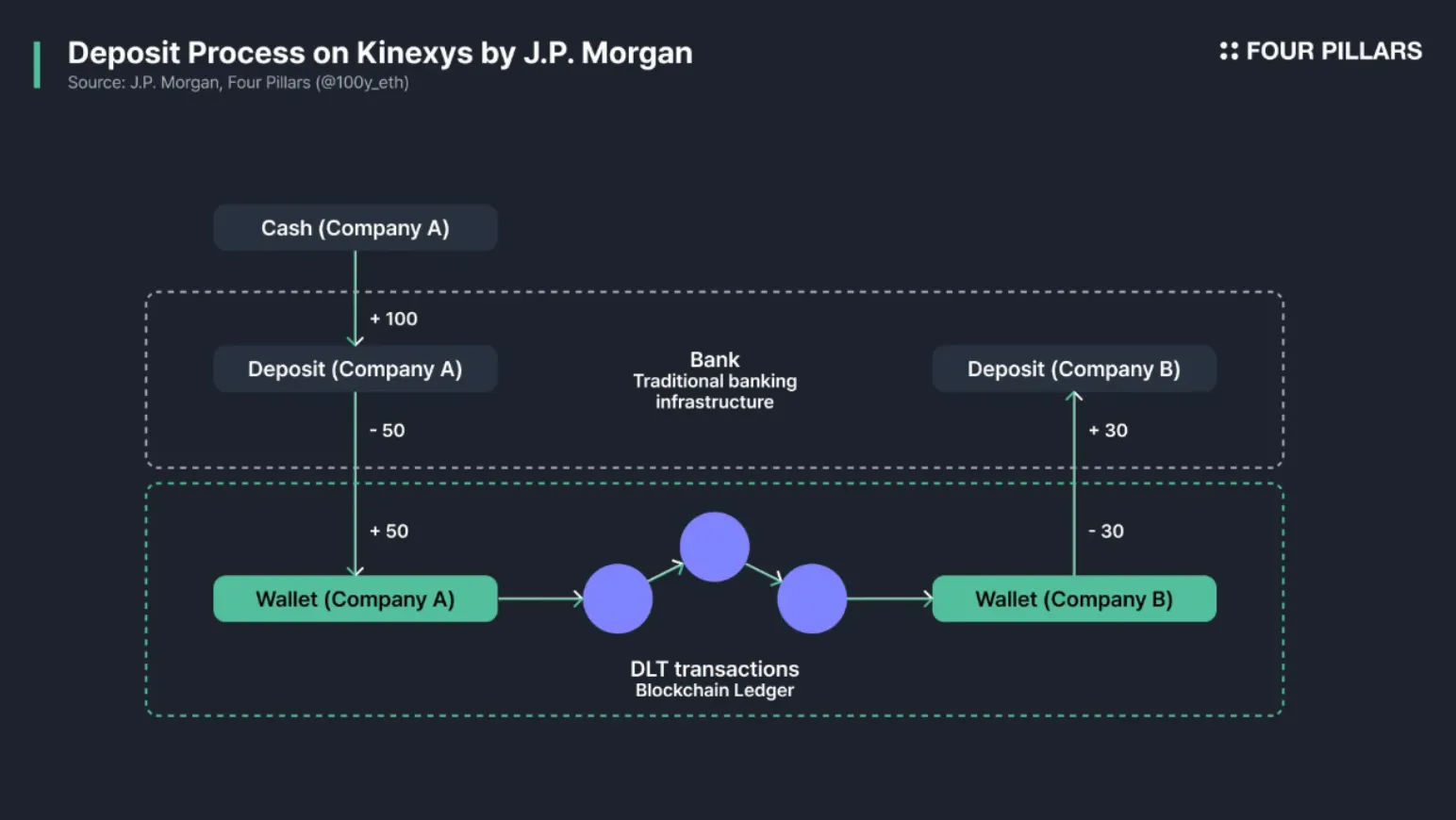

JPM 코인은 미국의 대형 투자은행인 JP모건 체이스가 2019년에 도입한 기관 전용 디지털 화폐이다. JPM 코인은 법정화폐에 1:1로 연동된 스테이블코인 형태로 운영되며, JP모건의 자체 프라이빗 블록체인 플랫폼인 키넥시스(Kinexys) 위에서 작동한다.

Deposit Process on Kinexys by J.P. Morgan

Source: Deposit Tokens | Kinexys by J.P.Morgan, Four Pillars 재구성

자금을 전송하고 싶은 기관 고객은 JP모건의 특정 계좌에 USD 혹은 EUR을 예치하면 동일한 금액의 JPM 코인이 발행되며, 이는 JP모건의 블록체인 네트워크를 통해 다른 고객으로 실시간으로 전송되고, 수취인은 JPM 코인을 다시 USD나 EUR로 환급받을 수 있다. 이러한 과정을 통해 전통적인 은행시스템과 비교하여 빠르고 효율적인 24/7 실시간 자금이동을 가능하게 한다.

실제로 JPM 코인은 처음 도입된 2019년부터 $1.5T 규모 이상의 거래를 처리하였으며, 일일 평균 거래 규모는 $2B를 달성할 정도로 널리 사용되고 있다. JPM 코인을 실제로 도입한 대표적인 기관들의 예시로는 브레번 하워드(Brevan Howard), 골드만 삭스, 액시스 뱅크(Axis Bank) 등이 있다.

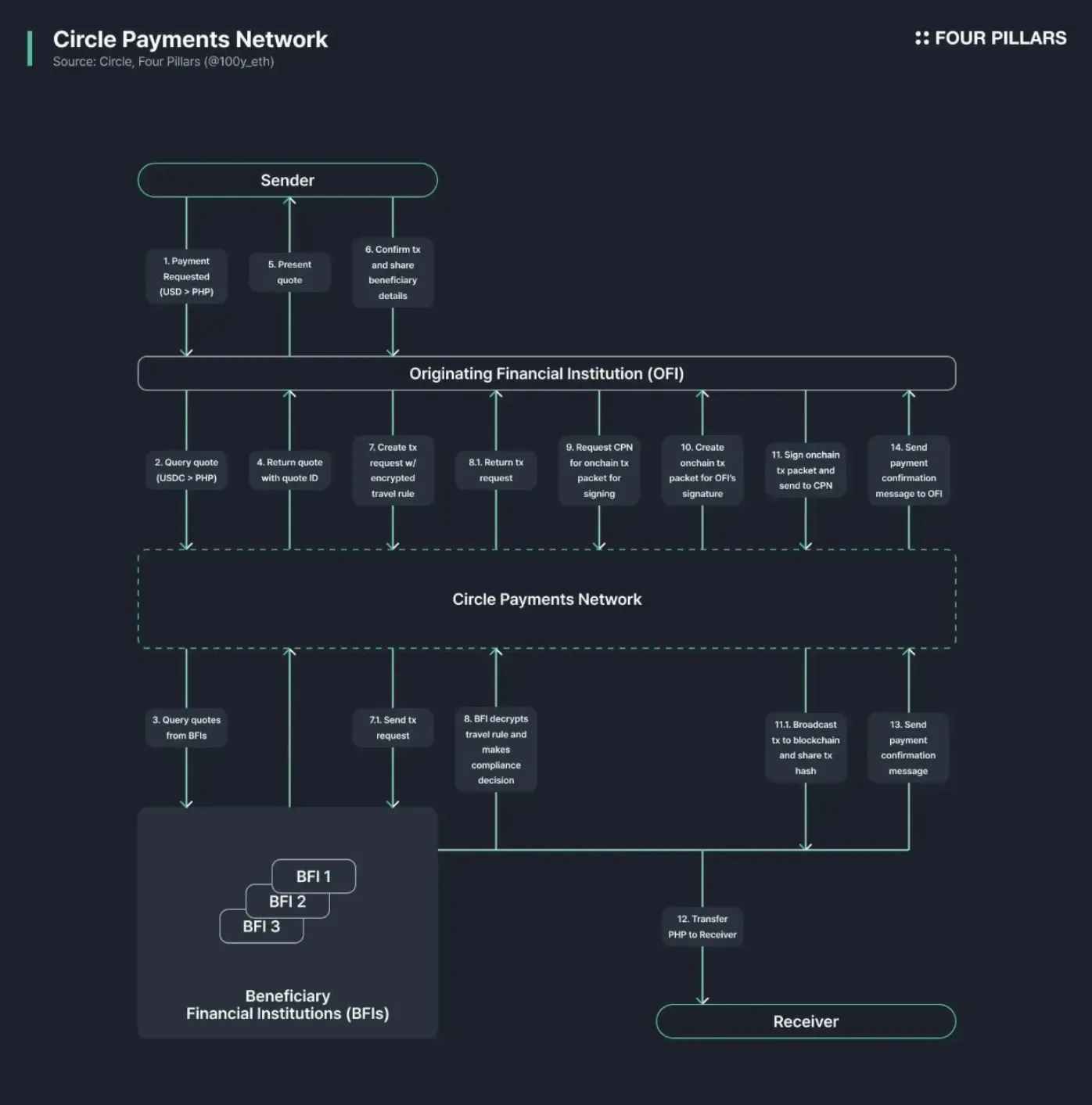

4.2.2 써클 페이먼트 네트워크(Circle Payment Network, CPN)

써클은 2025년 4월 22일 써클 페이먼트 네트워크 (이하 CPN)을 공개했다. CPN은 블록체인 및 스테이블코인 기반으로한 글로벌 자금 이동의 새로운 스탠다드로, 여러 글로벌 은행, 페이먼트 서비스 제공자, 디지털 자산 네이티브한 금융 기관들이 참여한다.

CPN은 규제 하에 놓인 스테이블코인을 전통 금융기관용 거버넌스 레이어와 결합한 첫 번째 시도로, 기존 결제 시스템과 스테이블코인을 연결하고, 신뢰 가능한 금융기관 간 세틀먼트 레이어를 제공한다. 안전하고 24시간 작동하는 블록체인 위에서 스테이블코인을 통해 정산이 이루어지기 때문에 국가, 시간대, 통화를 뛰어넘어 실시간 결제가 가능해지는 것이다.

참고로 CPN은 새로운 블록체인 네트워크가 아니며, USDC, EURC와 같은 규제에 준수하는 스테이블코인 및 퍼블릭 블록체인을 인프라로 활용한다. 또한 CPN은 스위프트와 마찬가지로 자금을 직접 이동시키지 않으며, 금융 기관들의 마켓플레이스로써 작용한다. 즉, CPN은 글로벌 자금 이동의 코디네이션(coordination) 프로토콜인 것이다.

Circle Payments Network

Source: Four Pillars

CPN의 작동방식은 다음과 같다. 참고로 OFI는 자금 전송을 개시하는 기관, BFI는 자금을 수취하는 기관이다.

송금자는 OFI에 달러로 필리핀 페소를 전송하겠다고 요청한다고 가정

OFI는 CPN에 예상 환율 및 수수료를 포함한 견적(quote)을 요청

CPN은 BFIs로부터 견적을 요청

CPN은 BFIs로 받은 견적을 견적 ID와 함께 OFI에게 반환

OFI는 송금자에게 견적을 제공

송금자는 거래를 확정하고 수취자의 정보를 OFI에게 제공

OFI는 수취자 정보, 견적 ID, 그리고 암호화된 트래블룰 데이터와 함께 CPN에 트랜잭션 요청 생성. 이는 BFI에게까지 전송됨.

BFI는 트래블룰 데이터를 복호화하고, 컴플라이언스에 따라 거래 요청에 응할지 결정. 트랜잭션 요청 결정은 OFI에게 최종적으로 반환됨.

OFI는 CPN에게 온체인 트랜잭션 패킷을 요청

CPN은 OFI를 위해 온체인 트랜잭션 패킷을 생성

OFI는 온체인 트랜잭션 패킷에 서명 후 CPN에게 전송. 트랜잭션은 블록체인에 생성된다.

BFI가 블록체인 상에서 OFI로 부터 USDC를 받으면, 수취자에게 PHP를 전송

BFI는 CPN에 전송이 완료되었다고 컨펌

CPN은 OFI에게 전송이 완료되었다는 메세지를 전송

CPN은 정산에 퍼블릭 블록체인을 활용하기 때문에 항상 사용이 가능하고, 글로벌하게 접근 가능하다는 장점이 있다. 정산 뿐만 아니라 CPN은 규제 정보 교환, 송금 경로 선택까지 최적화하는 것을 목표로 한다. 예를 들어 어떤 수취은행이 가장 낮은 수수료를 요구하는지 자동선택할 수 있는 것이다. 이외에도 장기적으로는 개발자들이 CPN 위에 다양한 모듈 및 앱을 만들 수 있게 할 예정이다.

CPN은 초기에 오프체인과 온체인을 동시에 활용하는 하이브리드 아키텍처를 사용한다. 오프체인에선 OFI가 CPN에 API로 거래 요청 생성 및 서명을하고, 써클이 이 요청을 받아 퍼블릭 블록체인에 브로드캐스트하며, 온체인에선 자금 전송 및 정산이 이루어진다. 하지만 장기적으로 CPN은 오프체인 API 방식을 온체인 스마트 컨트랙트로 전환할 계획이며, 이에 따라 정확성, 자동화를 통한 효율성, 보안성 등이 향상될 것이다.

4.2.3 프로젝트 Pax

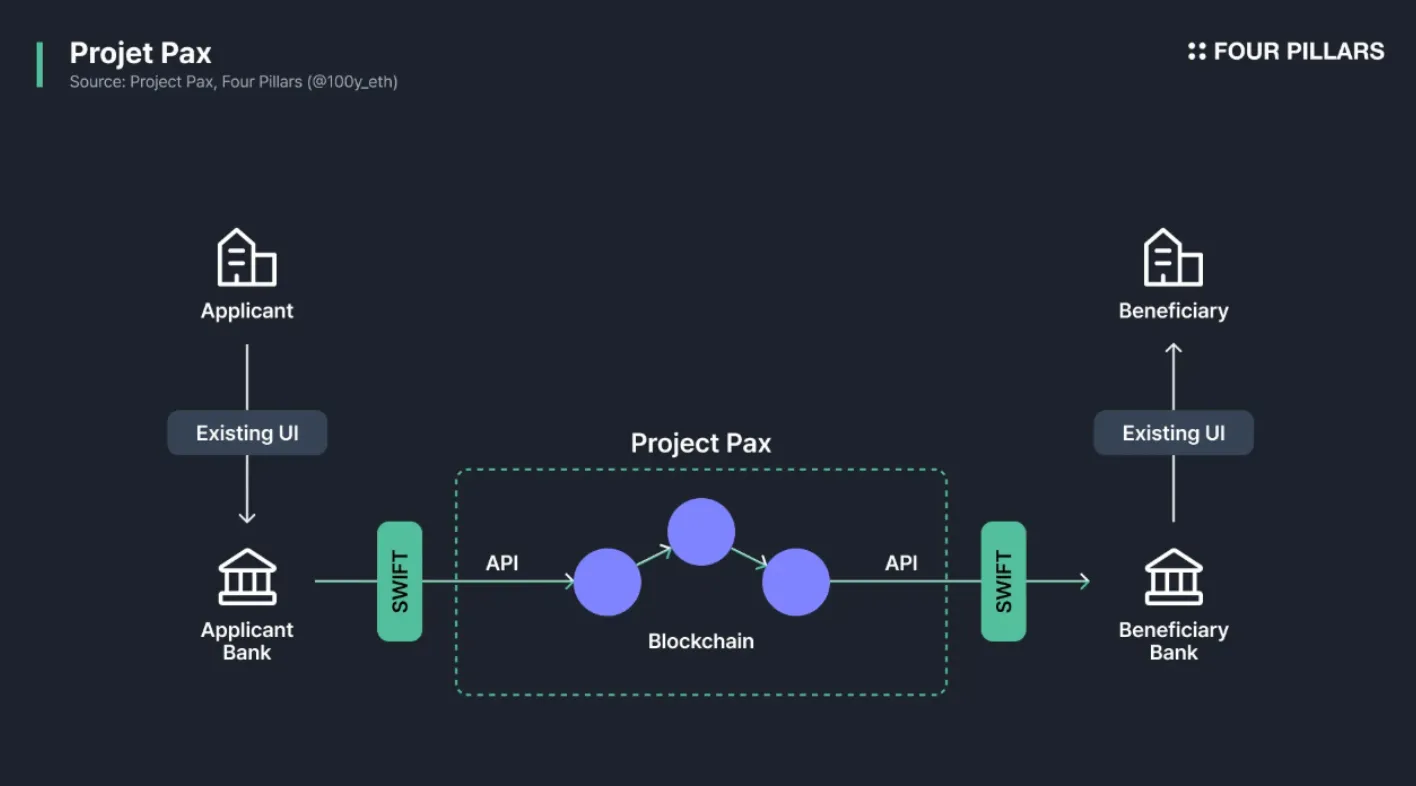

프로젝트 Pax는 MUFG, SMBC, 미즈호 등 일본의 주요 은행들이 주도하는 스테이블코인 기반 국제 송금 인프라 구축 프로젝트로, 기존 금융 시스템과 블록체인을 통합하여 효율적인 국경간 송금을 실현하는 것을 목표로 한다.

은행, 기업, 기관 고객 측면에서는 그대로 SWIFT 메시지를 통해 송금을 할 수 있도록 사용자 경험을 해치지 않으면서도, 백엔드 단에선 블록체인과 스테이블코인을 통해 빠르게 송금을 하는 것이 특징이다. 고객은 지갑, 개인 키와 같이 블록체인 기술적인 것들을 전혀 몰라도 사용할 수 있도록 설계되었다.

Project Pax

Source: Four Pillars

프로젝트 Pax에 기반이되는 블록체인은 프로그맷(Progmat)이다. 프로그맷은 MUFG가 주도하는 디지털 자산 인프라 플랫폼으로, 스테이블코인, 증권형 토큰 등의 발행과 관리를 지원한다. 스테이블코인의 경우 일본의 규제에 맞게 신탁 기반의 스테이블코인 발행을 지원한다. 프로그맷의 블록체인 기반은 R3의 코다(Corda) 프라이빗 블록체인이며, 이더리움, 폴리곤, 아발란체, 코스모스 등 다양한 퍼블릭 블록체인과의 상호운용성도 확보하고 있다.

프로젝트 Pax는 2025년 4월 2단계 실험을 시작했으며, 해당 단계에서는 실제 송금 시나리오에 가까운 테스트를 진행하고 있다. 일본의 중소기업 전문 은행인 상공중금고(Shoko Chukin Bank)가 참여하고 있다.

4.2.4 Fnality

Fnality는 글로벌 금융 기관들이 공동으로 설립한 블록체인 기반 도매 결제 시스템으로, 회원은행이 중앙은행에 예치한 자금을 1:1로 토큰화하여 네트워크에서 결제에 사용하는 구조이다. 회원은행들은 블록체인 기술을 기반으로 정산을 1년 365일 지연 없이 진행할 수 있다.

Fnality는 설립 초기부터 글로벌 금융 기관들의 협력을 받아왔으며, 주요 투자자 및 파트너로는 Banco Santander, BNY Mellon, 바클레이스, CIBC, Commerzbank, 크레딧 스위스, ING, KBC 그룹, Lloyds Banking Group, 미즈호 금융 그룹, MUFG 은행, 나스닥, 노무라, SMBC, State Street Corporation, UBS 등이 있다.

4.3.1 은행

현재 은행들은 은행 간 정산망을 사용하기 위해 많은 수수료를 집줄하고 있다. 예를 들어 2024년 기준 ACH는 약 330억 건의 거래를 처리하였는데, 보통 ACH 거래당 평균 $0.2~$1.5의 수수료가 발생한다. 최소금액인 $0.2를 곱해도 이는 $6.6B에 달하는 수수료이다. 이외에도 Fedwire의 거래당 수수료는 $0.034~$0.82, RTP의 수수료는 거래당 $0.75, FedNow의 수수료는 거래당 $0.043 수준으로 이 셋 모두 실시간 총액 결제 방식을 사용하기 때문에 수 많은 거래를 처리하는 과정에 있어 많은 수수료 비용이 발생한다.

은행들은 블록체인 기반 스테이블코인 정산을 통해 전통적인 정산과정에서의 수수료를 대폭 절감할 수 있으며, 빠른 정산과 24/7 연중무휴 운영의 이점을 누릴 수 있다.

4.3.2 블록체인 인프라 기업

스테이블코인 기반의 은행 간 정산 시스템을 구축하고 있는 활용사례들을 보면 알겠지만, JPM 코인의 Kinexys, 써클의 CPN, 프로젝트 Pax의 프로그맷(Progmat) 블록체인, Fnality와 같이 정산에 최적화된 블록체인 네트워크 혹은 통신 프로토콜이 따로 구축되는 것을 볼 수 있다. 이렇듯 블록체인 인프라 기업들은 은행 간 정산을 위한 인프라를 제공함으로써 성장 기회를 모색할 수 있다.

Stablecoin Supply & Transaction Volueme by Sectors

Source: Four Pillars

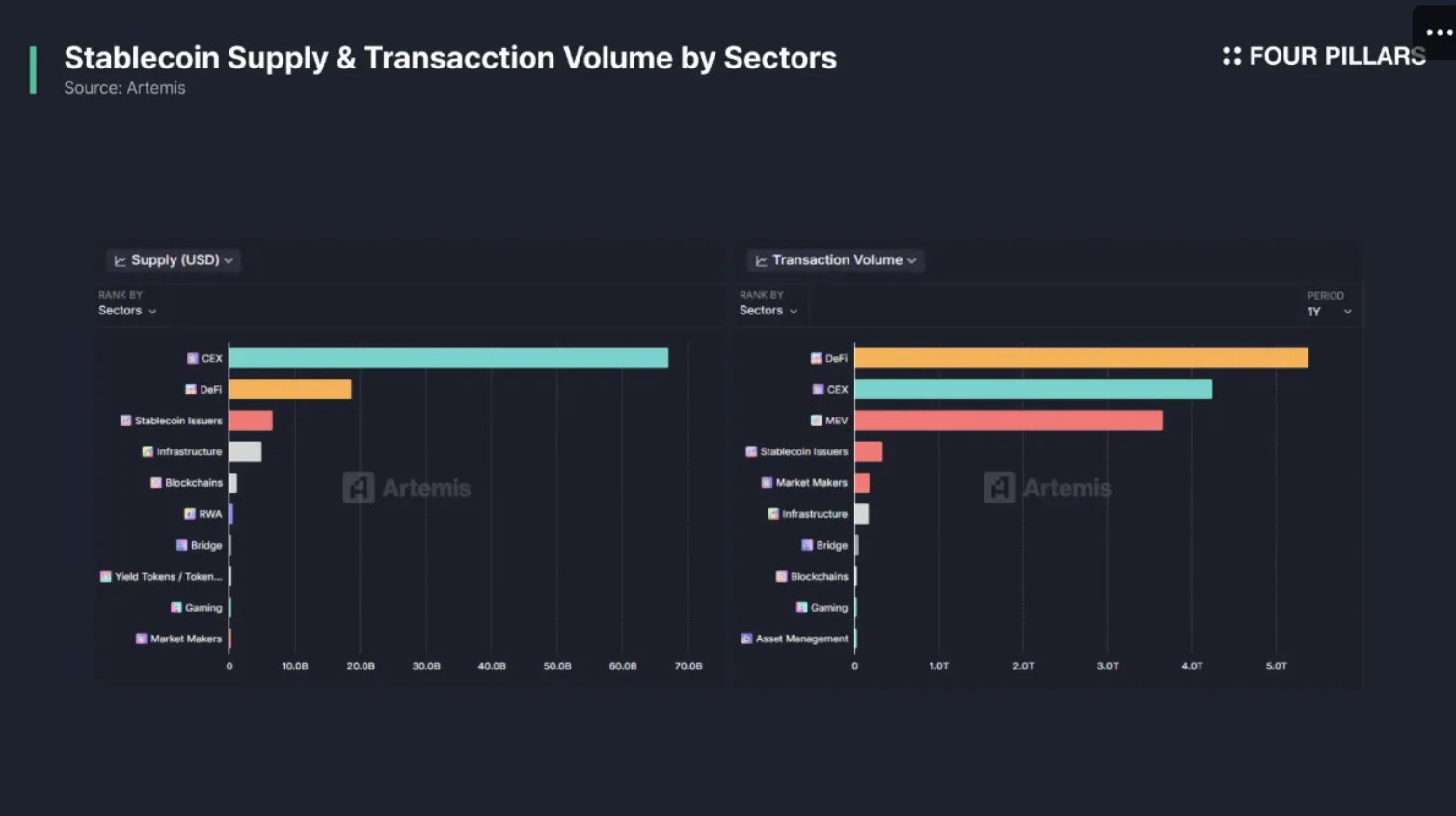

지난 스테이블코인 레포트 1편에서도 언급했었듯이, 현재 스테이블코인이 가장 많이 활용되는 곳은 결국 암호화폐 거래소이다. 아르테미스 스테이블코인 대시보드에 따르면, 코인베이스, 바이낸스, 업비트와 같은 중앙화된 암호화폐 거래소(CEX)에 막대한 규모의 스테이블코인 유동성이 예치되어있는 것을 볼 수 있으며, CEX뿐만 아니라 탈중앙화 거래소(DEX)에서 막대한 규모의 거래가 이루어지는 것을 확인할 수 있다. 이는 CEX, DEX 상관없이 스테이블코인이 암호화폐 거래의 중추적인 역할을 하고 있다는 것을 의미한다.

현재 글로벌적으로 수 많은 CEX들이 거래통화로 스테이블코인을 사용하고 있다. 바이낸스, 바이빗, 오케이엑스와 같이 회색지대에 있는 거래소들뿐만 아니라 코인베이스, 크라켄과 같이 규제를 준수하는 CEX도 USDC, USDT와 같은 스테이블코인을 거래통화 지원하고 있다. 참고로 코인베이스의 경우 USD와 USDC 마켓 오더북을 통합하여, 동일한 거래쌍에서 거래가 이루어질 수 있도록 하였다.

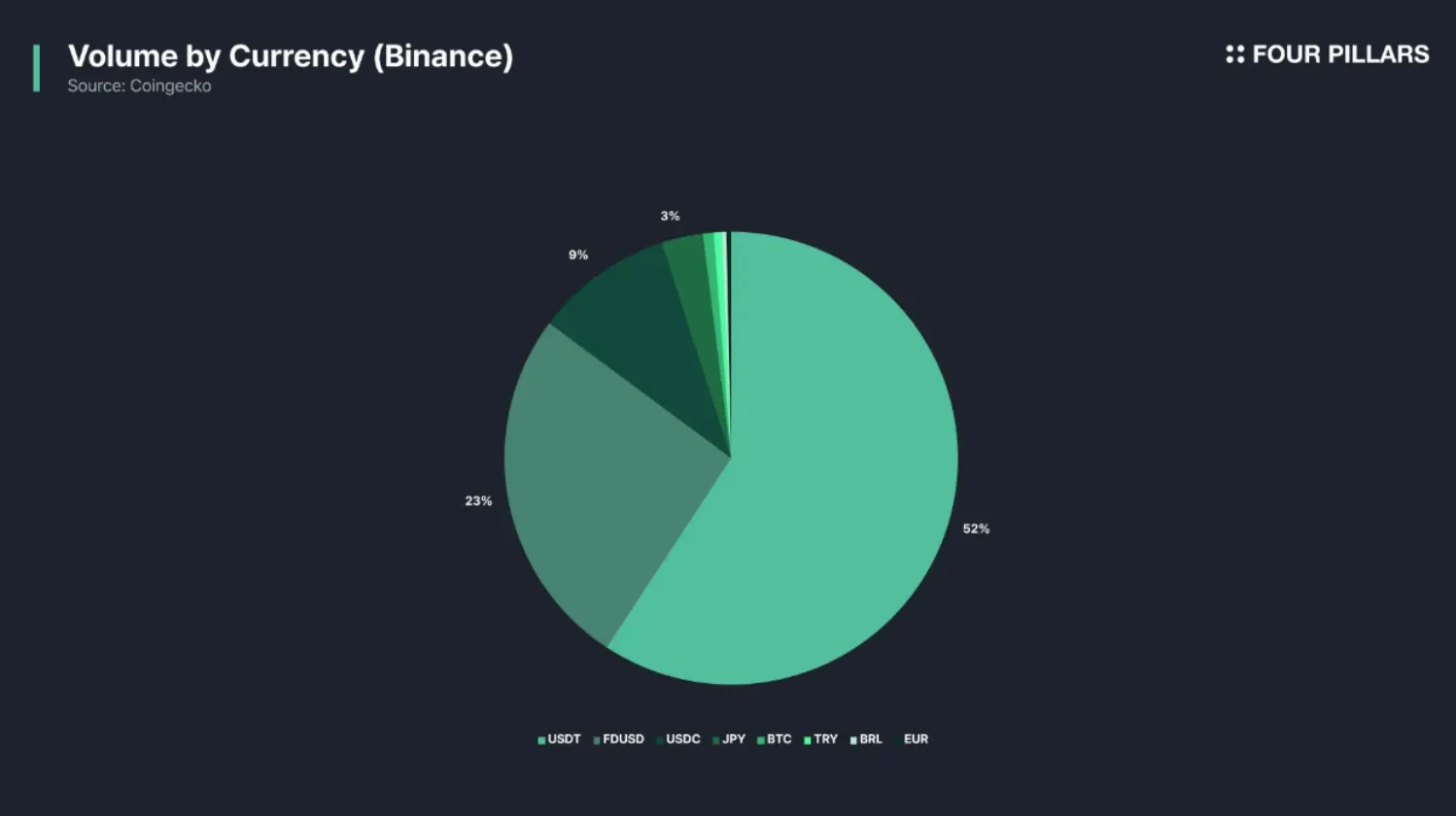

Volume by Currency (Binance)

Source: Coingecko, Four Pillars

코인베이스, 크라켄과 같이 규제를 준수하는 거래소의 경우 거래통화 중 법정화폐가 차지하는 비율이 높지만, 바이낸스의 경우 거의 90%에 해당하는 거래량이 스테이블코인을 통해 이루어지고 있다. 바이낸스의 하루 평균 거래량이 ~$20B임을 감안하면, 스테이블코인은 이미 암호화폐 거래통화로써 막대한 거래량을 처리하고 있다.

암호화폐 거래소가 거래 통화로 스테이블코인을 도입하면 사용자 및 거래소에게 다음과 같은 이점들이 있다:

안정적인 거래 단위: 자국 법정화폐의 가치가 불안정한 경우 암호화폐 가격의 변동성이 글로벌 시세보다 큰 경우가 있다. 실제로 터키의 경우 정치적 불안정성 및 리라화의 가치하락으로 인해 BTC/TRY의 변동성 및 프리미엄이 큰 경향이 있다. 스테이블코인은 이러한 사용자들이 안정적으로 거래할 수 있도록한다.

환전과 통화 변환의 감소: 사용자들은 법정화폐만 다루는 암호화폐 거래소에서 입출금을 할 때 법정화폐와 암호화폐간 번거로운 통화 변환 과정을 거쳐야 하지만, 거래소가 스테이블코인을 지원할 경우 사용자들은 불필요한 통화 변환 과정을 생략할 수 있다.

글로벌 접근성: 전통 금융 접근성이 낮은 지역이나 달러 사용이 제한된 국가에서도 굳이 해외 은행 계좌를 개설하지 않아도 스테이블코인을 통해 쉽세 글로벌 거래소를 사용할 수 있다.

결제 처리 간소화: 스테이블코인은 법정화폐와 달리 은행과의 연계, 계좌 관리, 송금 처리 등과 같은 운영 비용과 복잡성이 없으며, 정산 과정이 매우 간단하다.

온체인 생태계로의 확장성: 사용자가 온체인 어플리케이션을 사용하기 위해 자금을 출금할 때 스테이블코인을 통해 손쉽게 출금할 수 있다.

24/7 접근성: 법정화폐를 통한 입출금의 경우 자국 은행 점검시간에 입출금 서비스 이용이 원활하지 않을 수 있는 반면, 스테이블코인을 통한 입출금은 24/7 언제나 가능하다는 장점이 있다.

거래소 독립성 강화: 만약 거래소가 스스로 혹은 컨소시엄 형태로 원화스테이블코인을 발행한다면 기존 은행연동에 따른

지금까지 네 가지 주요 활용처(결제, 송금, 은행 간 정산, 거래소)에 대해 스테이블코인이 실제로 어떻게 활용되는지, 그리고 스테이블코인 활용이 확산됨에 따라 기존 및 신규 산업군에 어떤 영향이 있을지 살펴보았다. 네 가지 카테고리에서 블록체인 기술과 스테이블코인은 공통적으로 정산 시간 및 중개 수수료 절감, 글로벌 접근성을 개선할 수 있었다.

2025년 5월 15일, 캐나다 토론토에서 열린 컨센서스 2025 행사에서 호세 페르난데스 다 폰테 페이팔 디지털통화 부문 수석 부사장은 두 가지 중요한 메세지를 던졌다. 첫 번째는 스테이블코인 산업이 성장하기 위해서 은행의 참여가 필수적이라는 것이며, 두 번째는 시장에는 300개의 스테이블코인이 남진 않을 것이지만, 2개의 스테이블코인만 남지도 않을 것이라는 것이다.

과거 핀테크 기업들이 하나둘씩 등장하고 빠른 속도로 성장함에 따라 송금, 대출, 결제, 자산관리 등 전통적인 은행의 핵심 비지니스 영역을 직접 공략하며 은행들의 고객 기반과 수익원을 위협했었다. 하지만 은행들은 이러한 위협을 잘 인지하고, 핀테크와 같이 기술혁신을 직접 구축하거나, 핀테크 기업을 인수하거나, 혹은 핀테크와 협력하는 3대 전략을 활용해 대응에 나섰다.

기술혁신 구축: 뱅크오브아메리카, 체이스, 웰스파고 등 미국의 주요 7개 은행들은 Zelle이라는 P2P 송금 네트워크를 구축하여 벤모(Venmo)와 성공적으로 경쟁할 수 있었다.

핀테크 기업 인수: JP모건 체이스의 WePay 인수, 골드만삭스의 Clarity Money, GreenSky 인수, 모건스탠리의 ETrade 인수, BBVA의 Simple 인수 등의 예시가 있다.

핀테크 기업과의 협력: 다른 핀테크와 협력을 통해 소액, 개인 대출 서비스 개시하거나, 라이센스를 보유하지 않고 있는 핀테크 기업과의 협력등의 예시가 있다.

앞서 살펴보았듯이 스테이블코인 기반의 송금, 결제가 확산된다면 전통 은행의 비지니스 영역의 입지가 줄어들 수 있지만, 이는 이미 핀테크 기업들과의 경쟁에서 벌어졌던 상황이다. 은행은 분명 스테이블코인만이 해결할 수 없는 문제점들을 다룰 수 있으며, 신용공여, 부정거래 감지 및 대응 등 기존의 강점들을 살릴 수 있다.

은행들이 과거 핀테크 기업들과의 경쟁에서 공존할 수 있었듯이, 앞으로 스테이블코인 기반의 금융 시스템이 점차 채택되어도, 1) JP 모건의 사례처럼 은행간정산 시스템과 같은 기술혁신을 구축하거나, 2) 스테이블코인 발행사 및 인프라를 인수하거나, 3) 온/오프 램프, 커스터디 등 다른 분야로 사업을 확장하여 스테이블코인 발행사 및 결제 서비스와 협력하는 등의 방식으로 공존할 수 있을 것이다.

호세 페르난데스 다 폰테 페이팔 디지털통화 부문 수석 부사장이 말했듯 시장엔 USDT, USDC 두 종류의 스테이블코인만이 남지는 않을 것이다. 스테이블코인의 핵심은 결국 배포(distribution)이기 때문에, 기존 고객층이 두텁고 경제 활동이 활발히 이루어지는 핀테크, 플랫폼 기업들의 경우 자체 스테이블코인을 발행할 인센티브가 충분하다.

여기서 고려해야할 것은 스테이블코인 간의 상호운용성이다. 예를 들어 같은 USDC여도 이더리움, 솔라나, 베이스 등 여러 네트워크 위의 USDC끼리 호환되는 것도 중요하지만, 해당 파트에서 말하고자하는 것은 규제를 준수하는 다른 종류의 스테이블코인 간의 호환성이다.

예를 들어 실물 경제에선 웰스파고에 예치되어있는 달러와 체이스(Chase)에 예치되어있는 달러가 호환 가능한 이유는 은행 간 정산이 존재하기 때문이다. 반면에, 만약 나중에 USDC, PYUSD에 더 나아가 메타USD, 구글USD와 같이 다양한 종류의 스테이블코인이 존재한다면 서로 다른 종류의 스테이블코인 간 호환되도록 중간에서 정산하거나 유동성을 배포하는 새로운 형태의 사업이 필요할 것이다.

결국 스테이블코인이 시장에서 살아남기 위해선 활용처가 핵심이다. 아무리 엄격한 규제를 통해 발행을 완벽하게 통제한다고 하여도, 결국 시장에서 사용되지 않는다면 무용지물이다. 이는 일본의 은행중심형 스테이블코인들의 굉장히 저조한 활용도나, 같은 MiCA 스테이블코인이라도 써클에서 발행하는 EURC에 비해 소시에테 제네랄레 은행이 발행하는 EURCV의 현저히 낮은 활용도 등의 예시에서 이미 시장에서 검증되었다고 생각된다.

은행 발행 스테이블코인은 과도한 규제로 인해 해외 및 온체인에서의 확장성이 매우 떨어지고, 이는 스테이블코인이 본질적으로 지니고 있는 장점을 십분 발휘하지 못하는, 그저 기존 예금의 연장선 수준 정도로 인식되어 채택이 더딜 확률이 높다. 따라서 스테이블코인을 발행한다면 자본시장 중심의 방식을 채택하여, 비은행기관이 발행할 경우 MiCA, MAS, Genius Act의 인가 조건을 참고하여 사용자 보호를 철저히하고, 이를 기반으로 스테이블코인이기 때문에 가능한 장점들을 잘 살릴 수 있는 활용처들을 잘 마련해야 할 것이다.