스테이블코인은 불가피하다. 데이터를 보더라도 스테이블코인의 총 공급량은 작년에 크게 증가하여 2025년 2월 기준으로 2,250억 달러에 달했으며, 활성 유저수 및 거래량도 급증했다. 각 국가에서의 규제가 명확해지면서 앞으로 더욱 성장할 것이다.

특히 여러 아시아 국가들에서는 스테이블코인 도입을 준비하고 있다. 일본과 홍콩은 정부 주도, 싱가포르는 기관 주도, 한국은 리테일 주도로 각 국가마다 다양한 접근 방식을 취하고 있다. 반면에 중국과 인도와 같은 일부 국가에서는 스테이블코인 대신 CBDC에 집중하고 있다.

스테이블코인을 발행한 이후에 상호 운용성은 필수적이다. 스테이블코인 발행사들에게는 발행량을 늘리는 것이 중요한데 더 다양한 앱에서 활용되기 위해서는 다른 블록체인으로의 확장이 필요하다. 현재 발행사들은 여러 블록체인에서 원활한 운영을 보장하기 위해 토큰 프레임워크, 자체적인 크로스체인 인프라, 모니터링 솔루션과 같은 전략을 구축하고 있다.

현재 테더 USDT, 에테나 USDe를 포함하여 대부분의 상위 스테이블코인들은 레이어제로의 OFT 표준 및 맞춤형 보안 스택을 사용하고 있다. 이를 통해 여러 체인에서 발행된 토큰들을 쉽게 관리할 수 있으며, 다양한 옵션의 DVN를 통해 보안이 강화된다. 일부 발행사들은 더 많은 컨트롤을 위해 자체 DVN을 운영하기도 한다.

아시아 국가들은 이제 스테이블코인의 성장은 피할 수 없는 흐름이며 그 이점이 분명하다는 것을 인식하고 있다. 하지만 아시아 스테이블코인은 규제와 발행에만 집중할 것이 아니라 그 이상을 고민해야 한다. 결국 스테이블코인은 온체인에서 사용되어야 하며, 각 이더리움, 솔라나 등 여러 블록체인 생태계에 어떻게 활용되게 할 것인지에 대한 전략이 필요하며, 그러기에 상호 운용성은 선택이 아닌 필수다.

1.1.1 데이터로 보는 스테이블코인의 성장

Source: Stablepulse: Analysis of Stablecoin Data by Electric Capital

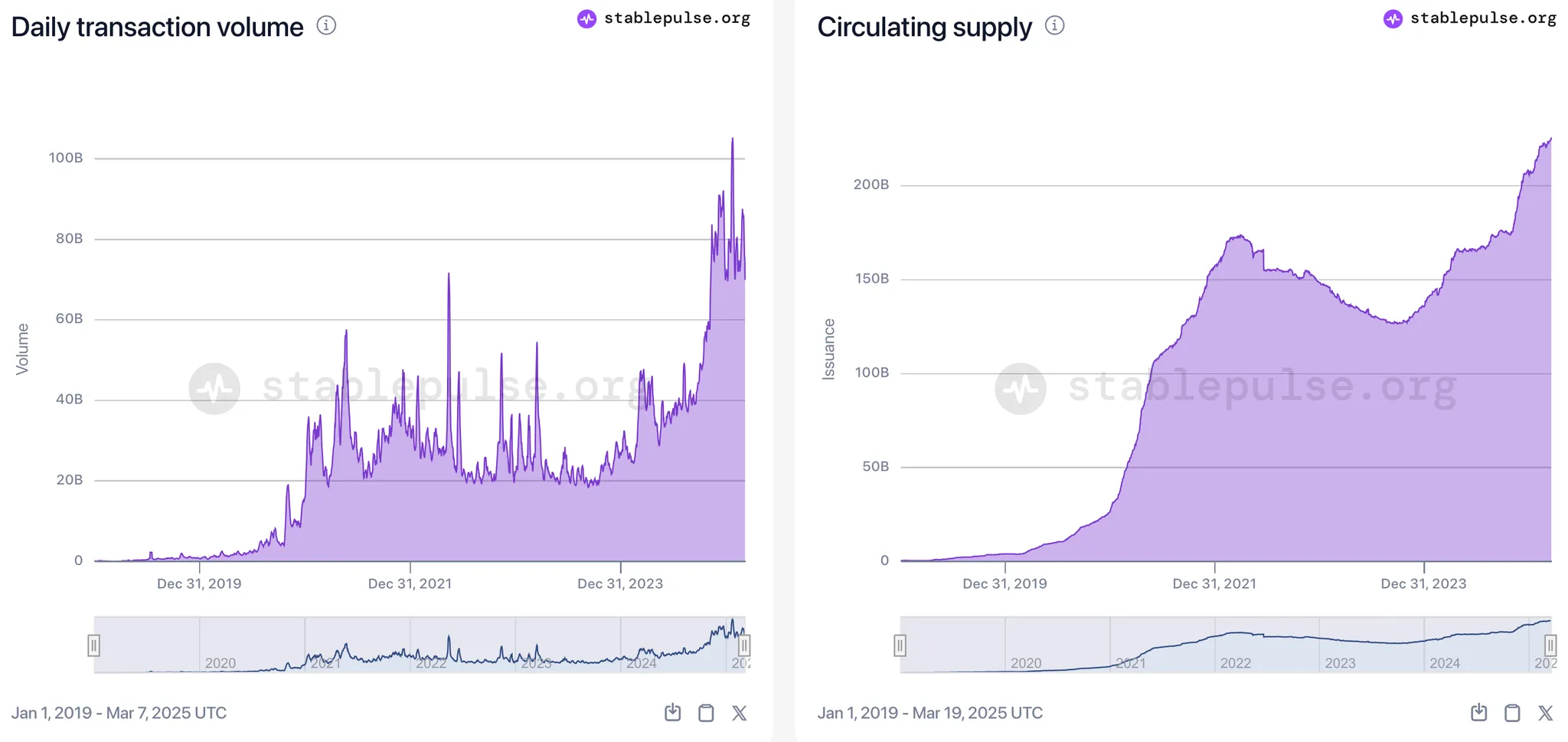

스테이블코인의 유통량은 시장이 안 좋더라도 계속 증가하고 있다. 스테이블코인은 비트코인과 같은 변동성이 큰 암호화폐와 달리 가격 안정성을 유지하면서 암호화폐의 장점을 제공하기 때문에, 일상적인 거래와 전통 금융과 암호화폐 생태계를 잇는 다리 역할을 한다는 점이 굉장히 매력적이다.. 최근 데이터는 스테이블코인의 성장을 뒷받침하며 놀라운 성장 지표를 보여준다:

스테이블코인 총 공급량은 2024년 2월 1,380억 달러에서 2025년 2,250억 달러로 증가하여 전년 대비 63% 증가했다. (출처)

스테이블코인 사용자도 비슷한 수준으로 급증하여 같은 기간 동안 활성 지갑 주소가 1,960만 개에서 3,000만 개 이상으로 53% 증가했다. (출처)

월간 송금액은 1조 9,000억 달러에서 4조 1,000억 달러로 115% 증가하여 2024년 12월에 역대 최고치인 5조 1,000억 달러를 기록했다. (출처)

현재 200개 이상의 스테이블코인이 있으며, 60개가 2천만 달러, 26개는 1억 달러 이상의 시가총액을 갖고 있다. (출처)

이 폭발적인 성장은 스테이블코인이 단순히 하나의 토큰이 아닌 암호화폐 경제의 필수 요소로 자리 잡았음을 시사한다.

1.1.2 규제 명확성이 스테이블코인 성장의 토대를 마련하고 있다

Source: Stablecoin Regulation Gains Global Momentum | S&P Global Ratings

전 세계 규제 당국이 디지털 자산에 대한 규제 프레임워크를 발의하면서 스테이블코인은 글로벌 금융에서 더 중요한 위치를 차지해가고 있다. 유럽연합은 MiCA(Markets in Crypto-Assets Regulations) 법안을 통해 이미 암호화폐 자산 시장에 대한 규제를 명확하게 하여 써클(Circle)과 같은 스테이블코인 발행업체가 EU 내에서 활동할 수 있도록 하고 있다. 홍콩은 2025년에 새로운 스테이블코인 법안을 통과시킬 것으로 보이며, 전문가들은 이 법안이 크립토 친화적인 요소들이 많아 아시아 태평양 지역에서 좋은 모범 사례가 될 것으로 보고 있다. 또한 미국은 백악관의 친크립토 정책, 공화당 주도의 의회, 암호화폐 친화적 기관장 등 2025년 달러 기반 스테이블코인의 성장에 강력한 모멘텀을 생성할 수 있는 요인이 많다. 심지어 트럼프 대통령도 미국 달러 스테이블코인의 성장이 자신의 행정부 정책 목표라고 설파했다.

여러 주요 국가에서 규제 측면에서 스테이블코인에 우호적인 입장을 취하면서 애널리스트들은 2026년 초까지 총 스테이블코인 발행량이 3,000억 달러를 초과할 것으로 예상하며, 2025년에는 월별 거래량이 40% 더 증가할 것으로 예상했다. 또한 “현재의 추세가 계속된다면 스테이블코인은 2026년까지 50조 달러 이상의 거래량을 발생시킬 것이다”라고 밝혔다.

스테이블코인은 블록체인 기반의 디지털 자산으로써 제공하는 이점이 명확하다. 필라델피아 연방준비은행 총재인 패트릭 하커는 암호화폐 자산은 일상적인 거래에 활용되기에는 많은 제한이 있다고 지적했지만 스테이블코인이 이러한 문제를 해결할 수 있는 자산이 될 수 있을거라 밝혔다.

일상 생활에서 페이먼트로 쓰이는 것과 더불어 스테이블코인은 특히 국제 거래에서 전통적인 결제 수단에 비해 상당한 비용 이점을 제공한다. 중개자 없이 직접 피어 투 피어 전송을 가능하게 함으로써 거래 수수료와 처리 시간을 크게 단축할 수 있다. 최근에 러시아는 중국과 인도와 거래하면서 테더 USDT를 포함한 비트코인 등을 활용했다. 이와 같이 스테이블코인은 송금, 국경 간 거래 및 정기 금융 거래에 매우 매력적이다.

또한 스테이블코인은 급여 처리, 인보이스 발행, 유동성 관리, 외환 위험 완화와 같은 다양한 사용 사례에 기업들이 활용하기 시작했다. 주요 기업들은 스테이블코인을 활용하여 복잡한 재무 관리를 간소화하고 국제 시장에서 중개 수수료를 최소화하고 있다. 최근 리서치에 따르면, 기관들이 현재 스테이블코인 전송량의 60% 이상을 차지하고 있다.

Source: How stablecoins will eat payments, and what happens next - a16z crypto

그러나 현재 스테이블코인의 가장 큰 이용 사례는 트레이딩을 위한 세틀먼트 자산으로써 활용되는 것이다. 2025년 3월 기준으로 USDT(테더) 전체 발행량의 33% 이상을 바이낸스(Binance), 바이비트(Bybit), OKX, 비트겟(Bitget)을 포함한 중앙화 거래소(CEX)가 보유하고 있다. 중앙화 거래소들이 스테이블코인을 많이 보유한 이유는 트레이딩에 있어 가장 안정적인 페어로 역할을 하고 블록체인과 거래소 사이에서 송금을 효율적으로 할 수 있기 때문이다.

하지만 스테이블코인의 잠재적 이점은 세틀먼트 자산으로 사용되는 것 이상으로 확대될 것으로 예상된다. 페이팔(Paypal), 레볼루트(Revolut), 로빈후드(Robinhood), 등과 같은 핀테크 기업이 스테이블코인 생태계에 진입함에 따라 거래를 넘어 사용 사례가 확대될 수 있다. 이는 향후 몇 년 동안 국경 간 결제, 송금 및 기타 금융 서비스에 이르기까지 다양해질 것이다.

Source: All Stablecoins(ERC20): Exchange Reserve - All Exchanges | CryptoQuant

Source: Dollar Dominance in the International Reserve System: An Update

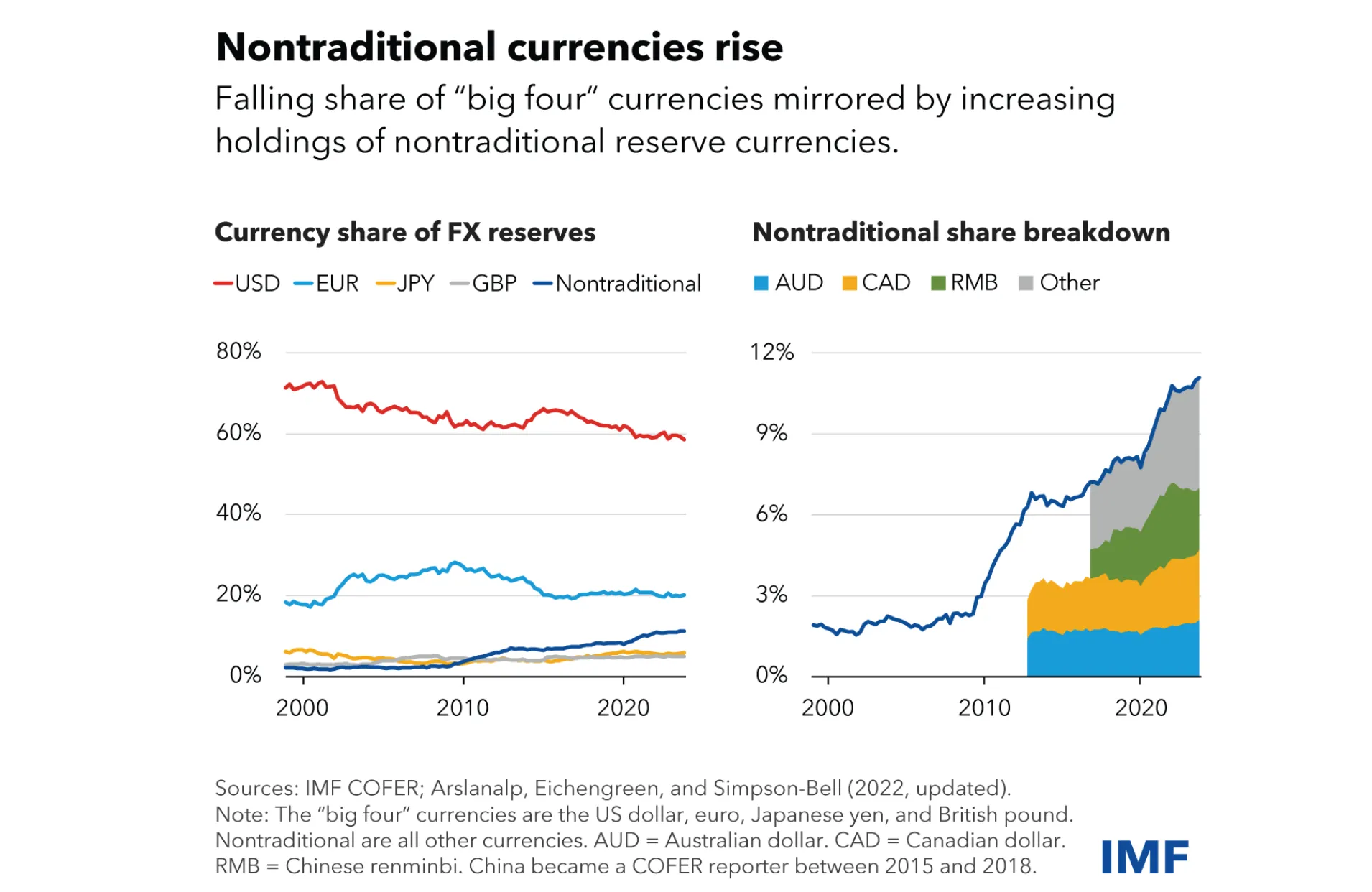

2025년 2월 현재 USDT, USDC, USDe 등 USD 기반 스테이블코인의 시장 점유율은 99.7%에 달한다. 하지만 현지화된 스테이블코인의 필요성이 증가하면서 USD 기반이 아닌 스테이블코인도 늘어나고 있다. 테더는 걸프 지역의 수요에 대응하기 위해 아랍에미리트 디르함 기반 스테이블코인 도입 계획을 발표했다. 또한 유럽연합의 MiCA 규제로 유로 기반 스테이블코인 발행이 촉진될 것으로 예상되며, 다른 유럽 지역에서도 현지 통화 스테이블코인 발행을 검토하고 있다. 현재 유로 스테이블코인의 시가총액은 약 2억 8천만 달러로 아직 시장 규모는 작은 편이다.

달러의 글로벌 위상으로 인해 USD 기반 스테이블코인은 앞으로도 지배적 위치를 유지할 것으로 보이나, 스테이블코인 시장이 발전함에 따라 USD 기반과 비USD 기반 스테이블코인 간 균형 잡힌 유통이 이뤄질 것으로 예상된다. 각국이 자국 통화 활성화를 위해 노력하는 가운데, 자국 법정화폐 기반 스테이블코인은 해당 지역 사용자들에게 더 큰 효용을 제공할 것이다.

Source: RWA.xyz | Stablecoins

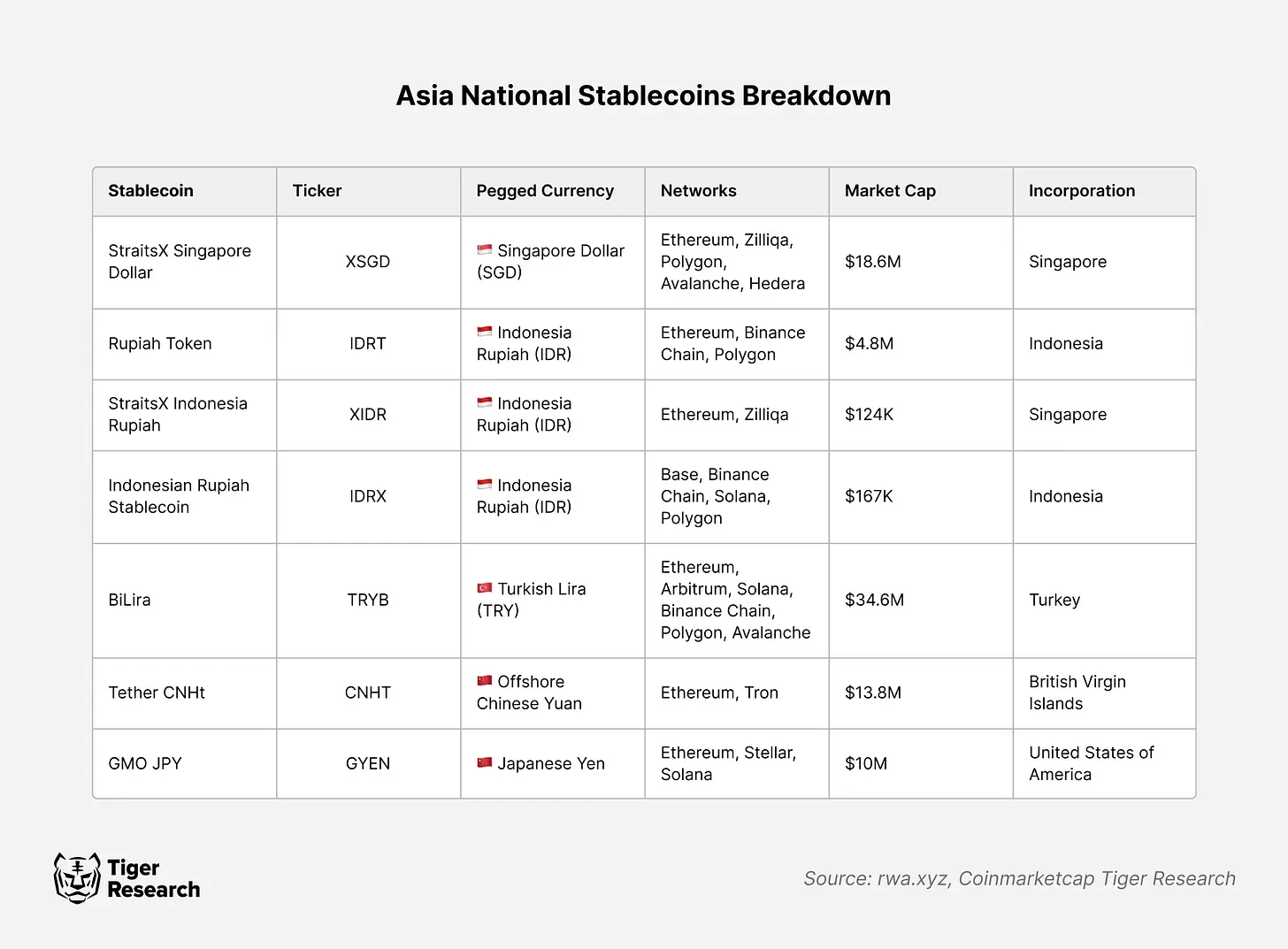

정부와 기관들이 스테이블코인에 대한 규제 법안을 마련하면서 스테이블코인은 아시아에서 큰 주목을 받고 있다. 또한 아시아의 많은 국가들은 결제 시스템을 보다 현대화하고 미국 스테이블코인 의존도를 감소시키기 위해 자국 통화 기반 스테이블코인 개발에 주력하고 있다. 아시아 시장은 자국 법정화폐 기반 스테이블코인을 신중하게 도입하고 있는데 현재 스테이블코인 도입을 이끄는 네 가지 핵심 주체는 다음과 같다:

정부: 스테이블코인의 발행과 관리를 위한 규제 체계를 수립한다. 명확한 규제는 운영 리스크를 낮추고 안정적인 성장 기회를 제공한다.

기관: 기업과 금융기관들은 결제와 투자에 스테이블코인을 활용하거나 관리자 및 발행자로 참여한다. 이들은 채택을 촉진하고 새로운 사업 기회를 발굴하지만, 그 활동은 규제의 명확성에 크게 좌우된다.

발행자: 이들은 스테이블코인을 발행하고 관리하며 블록체인 생태계에 통합한다. 예를 들어, 테더는 USD, CNH, MXN 등 다양한 통화에 연동된 스테이블코인을 발행해 여러 블록체인에서 활용 가능한 암호화폐 인프라를 제공한다. 현재 아시아에서는 기관들이 이러한 프로토콜 역할을 수행하고 있다.

리테일 사용자: 중소규모 거래에 스테이블코인을 사용하는 개인들로, 실질적인 대중 채택을 주도하는 최종 사용자다.

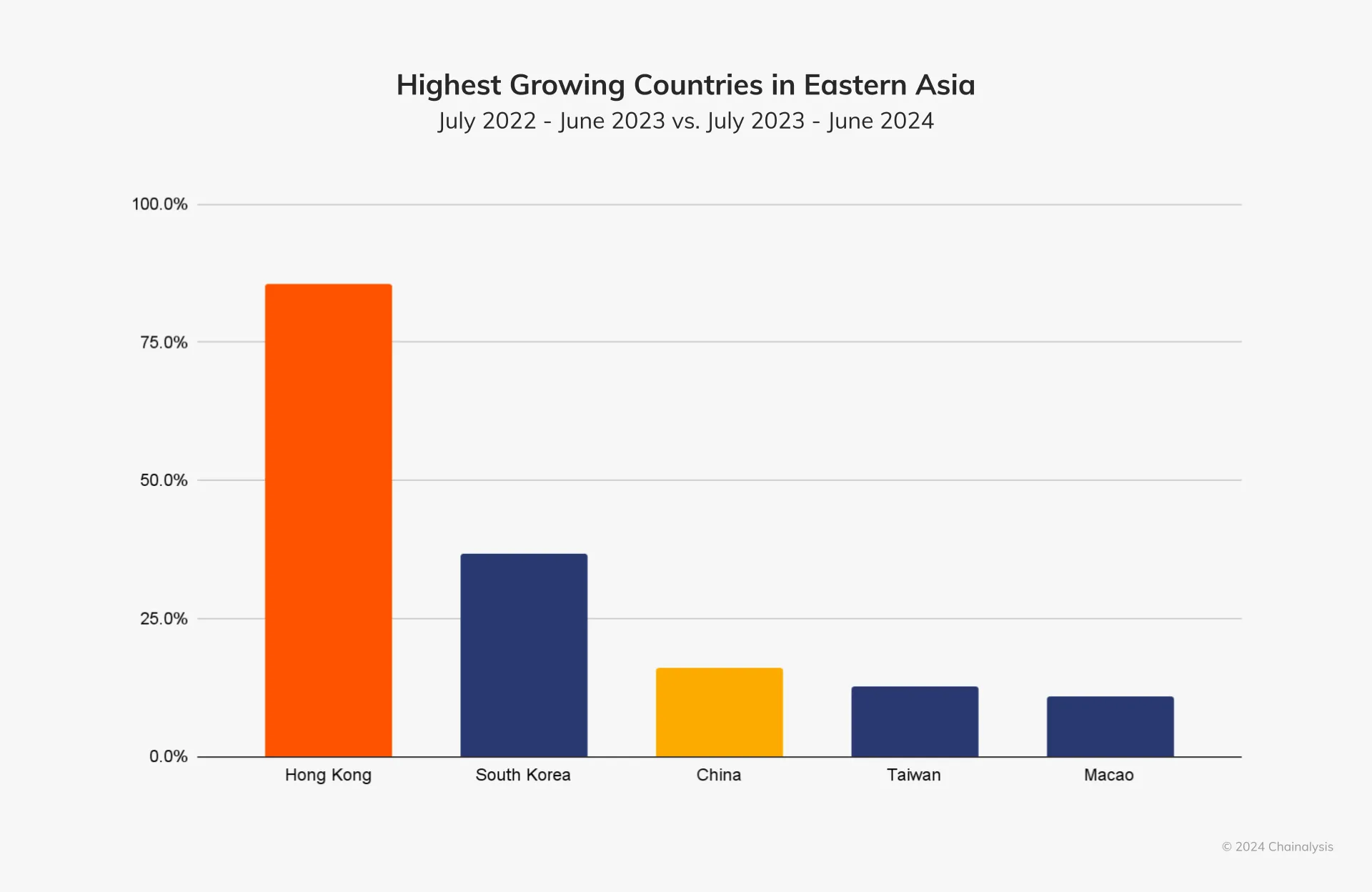

아시아 각국은 스테이블코인 운영에 서로 다른 접근법을 보이고 있다. 중국은 중앙은행 디지털 화폐(CBDC)에 집중하며 민간 스테이블코인을 전면 금지했다. 반면 일본, 싱가포르, 홍콩은 스테이블코인의 금융 시스템 통합을 위한 규제를 적극 개발하고 있다. 각국의 스테이블코인 관련 대응을 살펴보자.

Source: National Stablecoins: Asia’s Strategy to Reduce Dollar Dependency

아시아의 스테이블코인 부문은 특히 2022년 테라의 붕괴와 같은 사건으로 우려가 높아진 이후 정부와 규제 당국의 면밀한 관리하에 놓여져있다. 많은 아시아 국가에서는 스테이블코인의 혜택을 받고 있지만, 규제 감독으로 인해 국경 간 거래가 발생할 수 있다는 우려도 있다. 따라서 대부분의 정부는 위험을 완화하기 위해 엄격한 규칙을 만들고 있다.

일본은 스테이블코인을 다른 암호화폐 자산과 구별하여 별도로 명확한 법적 틀을 확립했다. 2022년에 일본은 스테이블코인을 명시적으로 규제하기 위한 결제 서비스법 개정안(2023년 6월 발효)을 통과시켰다. 2023년 6월에는 종합적인 스테이블코인 법을 시행하여 일본의 규제를 받는 금융 기관이 스테이블코인을 발행할 수 있도록 허용하는 법을 마련했다. 은행은 예치금의 형태로 엔화 스테이블코인을 발행할 수 있으며, 신탁 회사는 신탁 보유 자산을 1:1로 지원하는 스테이블코인을 발행할 수 있다. 또한 최근 규제가 완화되면서 발행자들은 일부 준비금을 현금 예치금이 아닌 저위험 국채(최대 50%)로 보유할 수 있게 되었다. 하지만 일본 정부는 명확한 지침을 제공한 것에 반해 실제 사용과 실행은 더디게 진행되고 있다.

홍콩은 암호화폐 친화적인 허브로 자리매김하고 있으며, 홍콩 금융관리국(HKMA)은 '피아트 지원 스테이블코인'에 대한 규제 체계를 마련하고 있으며, 새로운 법률에 따라 발행자는 홍콩에서 라이선스를 취득해야 할 것으로 예상된다.

홍콩은 스테이블코인 발행업체를 위한 샌드박스를 출시하고 일부 프로젝트에 대해 공식 규정에 앞서 실험할 수 있는 유연성을 부여하는 파일럿 프로그램을 운영하고 있다. 현지 은행들은 이미 이 분야를 테스트하고 있다. 홍콩 동아시아 은행(BEA)은 보편 디지털 결제 네트워크(UDPN)를 사용하여 HKD 기반 스테이블코인을 발행하는 프로그램을 운영했다. UDPN 파일럿은 스테이블코인의 발행 및 현금화뿐만 아니라 다양한 블록체인에서 스테이블코인과 CBDC 간의 상호 운용성도 테스트했다. 이러한 노력은 감독 환경에서 스테이블코인을 주류 금융에 통합하는 데 주력하는 홍콩의 모습을 보여준다.

하지만 이 국가들은 명확한 규제 지침을 제공하고 있지만, 정부나 기관의 실제 실행은 매우 느리고 대부분 실제 프로덕션 단계에 있지 않다.

Source: Eastern Asia Geos Report: Institutions Drive Adoption in 2024

싱가포르는 정부에서 빠르게 명확한 규제 프레임워크를 제공하면서 기관들이 더 관여할 수 있도록 한 발 앞서 나갔다. "규제 혁신" 접근 방식으로 스테이블코인을 수용했는데 싱가포르 통화청(MAS)은 싱가포르 달러(SGD)와 같은 통화에 고정된 단일 화폐 스테이블코인에 대한 규제 프레임워크를 2023년에 도입했다. MAS 규정에 따라 발행자는 100% 준비금을 유지하고 토큰을 액면가로 상환해야 하며, 엄격한 공시 및 감사 요건을 갖추어야 한다. 2024년 11월 기준으로 MAS는 29개의 디지털 결제 토큰(DPT) 라이선스를 발행했다.

이러한 명확성 덕분에 기관들은 SGD와 연계된 스테이블코인을 출시할 수 있게 되었다. 대표적인 예로 StraitsX의 싱가포르 달러 지원 스테이블코인인 XSGD를 들 수 있다. 2020년에 출시된 XSGD는 이더리움, 폴리곤과 같은 네트워크에서 80억 SGD 이상의 거래량을 기록하여 규모가 큰 비USD 스테이블코인 중 하나가 되었다.

또한 싱가포르의 주요 금융 기관들도 XSG에 참여하고 있다. 2024년, 스탠다드 차티드는 StraitsX와 제휴하여 XSGD와 USD 스테이블코인 XUSD를 지원하는 현금 보유고를 관리했다. 은행은 보유 자산에 대한 보관 및 현금 관리를 제공함으로써 이러한 스테이블코인에 신뢰를 제공하고 있다. 이 파트너십은 아시아의 전통 은행들이 스테이블코인을 서비스에 통합하기 위해 어떤식으로 접근하는지 보여준다. 상위 글로벌 은행이 각 토큰을 안전하게 지원하고 보호함으로써 기업과 사용자는 결제 및 결제에 스테이블코인을 사용할 수 있는 자신감을 얻을 수 있다.

싱가포르의 사례는 명확한 규제와 은행 등급의 안전장치를 통해 현지 통화에 고정된 스테이블코인이 전통 금융과 디지털 자산 경제를 잇는 가교 역할을 할 수 있음을 보여준다. 정부와 전통 금융 기관 간의 협력은 채택을 가속화하는 데 매우 중요하다.

Source: RWA.xyz | StraitsX Singapore Dollar

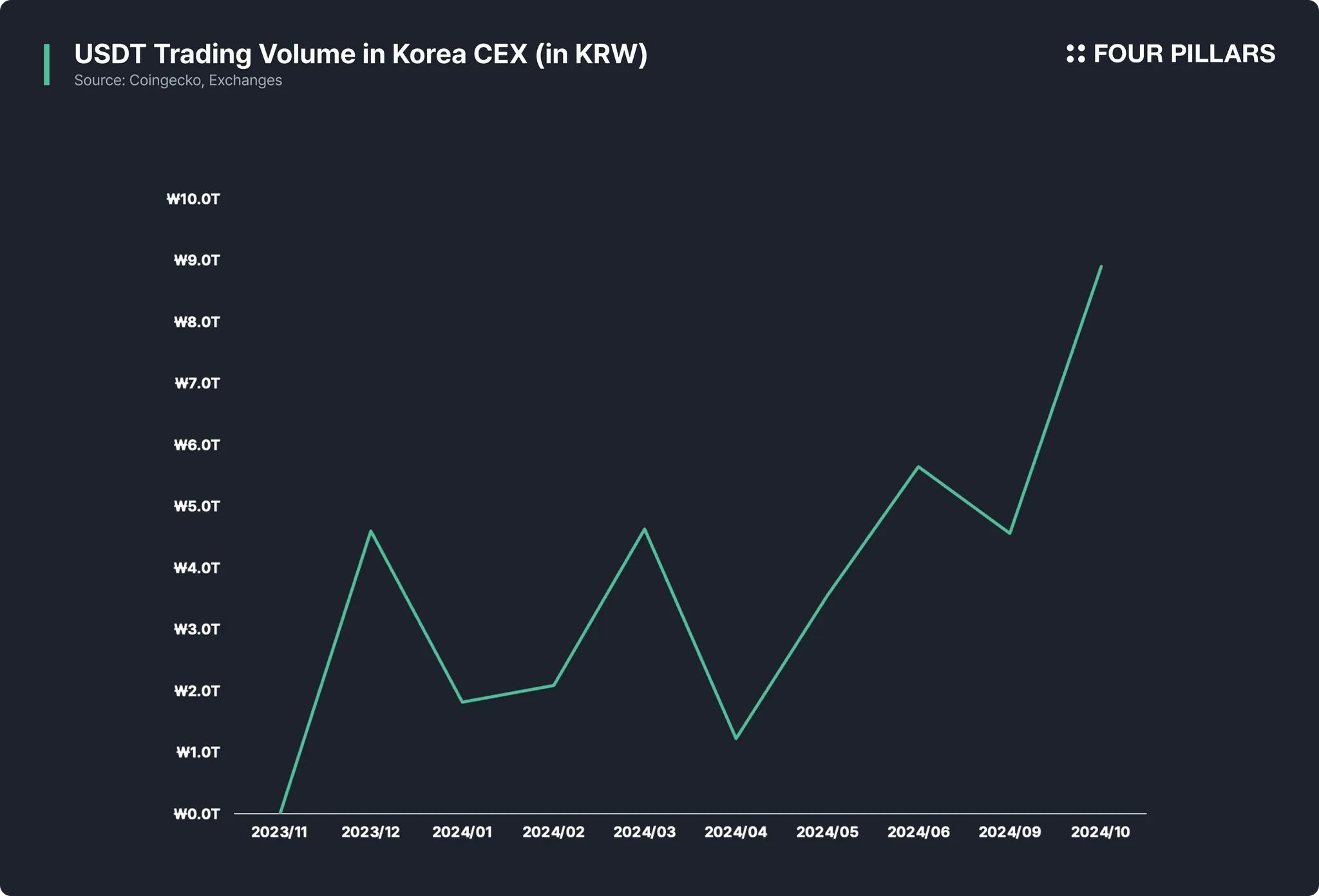

2022년 테라USD 붕괴 이후 한국은 스테이블코인에 대해 엄격한 접근 방식을 유지해 왔다. 이러한 태도는 국내 주요 암호화폐 거래소에 테더(USDT)가 상장된 이후 더욱 강화되었다. 2024년 10월 기준으로 USDT 거래량이 한국 전체 거래량의 8.3%를 차지하며 시장에서 USD 스테이블코인의 영향력은 빠른 속도로 증가했다. 이로 인해 정부는 모니터링되지 않는 국경 간 송금이 이루어지고 있다고 의심하게 되었다.

이러한 추세에 대응하여 한국 당국은 2025년까지 가상자산 거래 모니터링 시스템을 구축할 계획을 발표했다. 이 시스템은 스테이블코인을 포함한 국경 간 암호화폐 거래의 유입을 규제하는 것을 목표로 하며, 이러한 거래에 참여하는 기업은 관련 규제 기관에 사전 등록하고 한국은행에 월별 보고서를 제출해야 한다.

Source: “9조 거래” USDT(테더), 韓 시장서 빠르게 확산 < 뉴스 < 기사본문 - 디지털애셋 (Digital Asset)

중국은 매우 다른 접근 방식을 취하고 있다. 크립토 활동을 금지하고 있으며 현재 중앙은행 디지털 화폐(디지털 위안화)에 초점을 맞추고 있다. 그 결과 중국 국내 시장에서는 민간 스테이블코인이 합법적으로 유통되지 않고 있다. 과거에 일부 중국 기업들이 위안화 가번 스테이블코인을 출시하려 했으나, 당국은 위안화 연동 토큰을 규제한 바 있다. 또한 홍콩과 일부 중국 회사들은 중국의 무역 네트워크와 연결될 수 있는 UDPN와 같은 스테이블코인 인프라를 구축하고 있지만, 현재 중국의 중앙은행은 디지털 화폐 전자 결제(DCEP) 시스템, CBDC에 가까운 디지털 화폐 활성화에 중점을 두고 있기에 성장을 하기에는 어려울 것으로 보인다.

인도 또한 스테이블코인 보다는 정부 주도하의 디지털 통화를 우선시하고 있다. 지금은 자체 파일럿 디지털 루피를 통해 CBDC에 가까운 인프라를 운영하고 있다. 그리고 인도는 높은 세금과 암호화폐 거래에 대한 엄격한 규제로 인해 주요 USD 스테이블코인의 사용도 많지 않다. 지금 인도의 cryptocur 통화 규정에 따르면 암호화폐 수익에 대해 30%의 세금을 부과하고 거래에 대해 1%의 세금을 부과하고 있다.

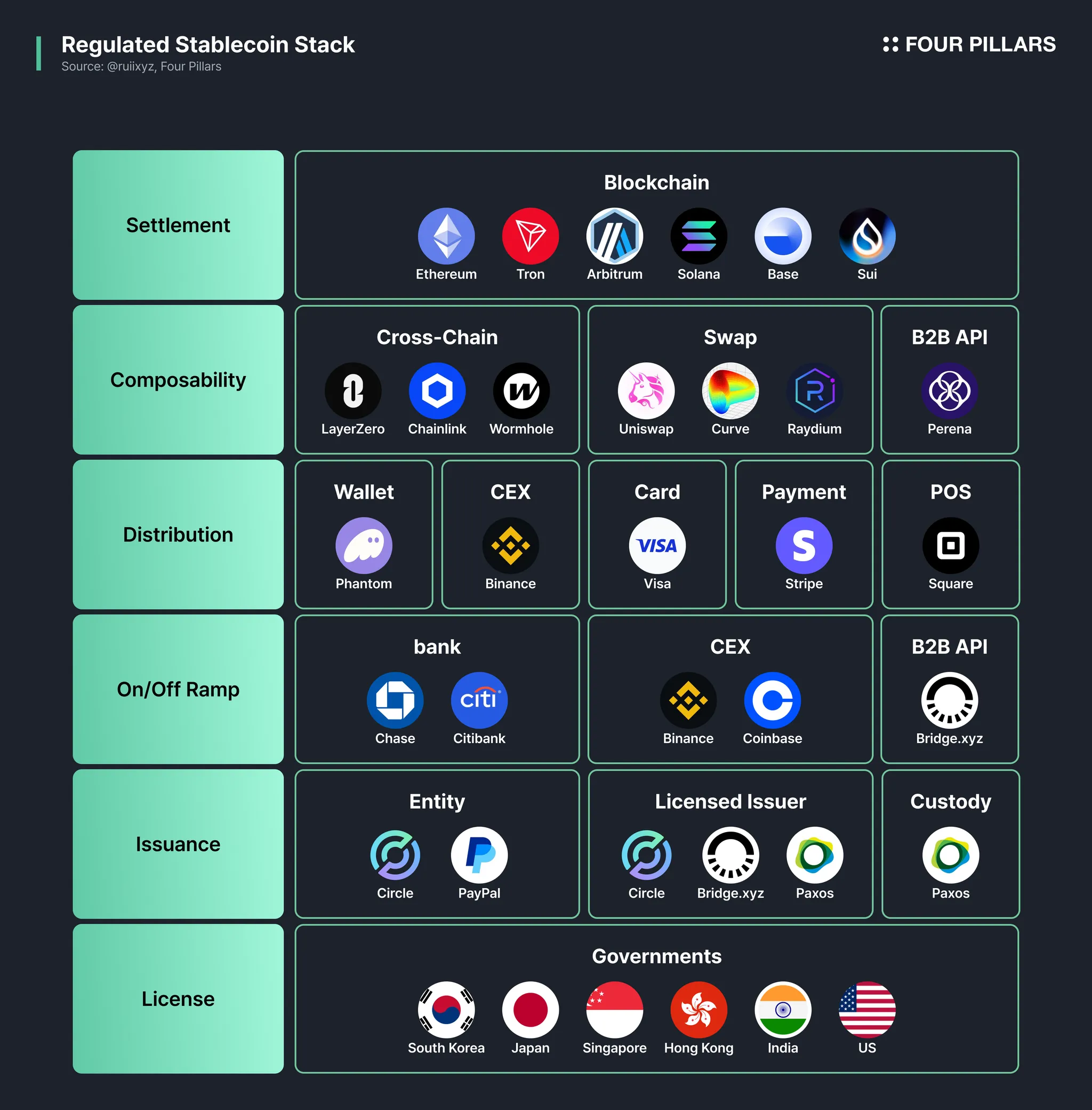

스테이블코인 정책이 확립되고 사용량이 늘어남에 따라 전반적인 스테이블코인 인프라를 이해하는 것이 구체적인 전략을 수립하는데 중요하다. 세븐엑스 벤처스의 루이가 고안한 “규제된 스테이블코인 스택(Regulated Stablecoin Stack)”은 금융 환경에서 스테이블코인을 운영하는 전체적인 인프라를 보여준다. 스택의 각각의 레이어는 스테이블코인의 발행부터 활용까지 어떻게 이루어지는지 보여주는데, 각각의 레이어에 대한 설명은 다음과 같다:

세틀먼트: 스테이블코인은 이더리움, 베이스, 솔라나 등과 같은 블록체인 네트워크에서 발행되고 작동한다. 이 레이어는 스테이블코인의 발행과 전송을 기록한다.

상호 결합성: 이 레이어는 스테이블코인이 다양한 프로토콜과 체인 간에 상호작용할 수 있도록 한다. 스왑(예: 유니스왑), 크로스체인 브릿지(예: 레이어제로), API와 같은 도구는 스테이블코인의 생태계 간 이동을 용이하게 한다.

유통: 스테이블코인은 지갑(예: 메타마스크), 중앙화 거래소(예: 바이낸스), 결제 시스템(예: 페이팔, 스트라이프), 판매자(예: 쇼피파이), 카드(예: 비자)를 통해 유통 및 사용된다. 이러한 유통은 개인과 기업 모두가 스테이블코인을 실제로 활용하는 창구가 된다.

온/오프 램프: 온/오프 램프 레이어는 법정화폐를 스테이블코인과 교환한다. 바이낸스, 코인베이스와 같은 CEX, 그리고 로컬 은행들은 법정화폐를 스테이블코인으로 교환하거나 그 반대의 교환을 담당하는데 중요한 역할을 한다.

발행: 스테이블코인 발행은 페이팔과 같은 기관이나 팍소스와 같은 허가된 발행자가 담당한다. 보관 및 준비금 관리는 안정성과 규정 준수를 보장하기 위해 블랙록 및 BNY Mellon과 같은 신뢰할 수 있는 기관이 감독한다.

라이선스: 정부는 MiCA(유럽 연합) 또는 MAS(싱가포르)와 같은 규제 프레임워크를 통해 스테이블코인 발행 및 사용을 규제한다. 라이선스는 준비금 요건, 안정성 조치 및 자금 세탁 방지 프로토콜을 준수하도록 보장한다.

라이선스, 발행 및 온/오프 램프는 정부의 규제와 밀접한 관련이 있다. 아시아 시장에서 규제가 더욱 명확해지면 앞에 제시된 레이어들에 대한 인프라를 구축하는 각각의 법인들이 등장할 것이다. 이러한 법인은 현지 규제와 현지 시장의 금융 고객에 대한 이해와 전문 지식을 갖추게 된다.

여기서 상호 결합성 부분, 특히 “상호 운용성(Interoperability)" 계층은 "암호화폐에 대한 전문 지식과 경험"이 필요한 레이어이다. 스테이블코인이 어떠한 블록체인에 발행을 할지, 그리고 발행이 된 이후에 어떻게 활용되게 할지 등 온체인 관점에서의 전략을 수립해야 한다. 과거에는 이러한 이해도가 낮고 인프라가 부족해 제3자의 브릿지로 인한 보안 위험, 랩드 자산으로 인한 파편화된 유동성, 체인 간 준비금 운영 비효율성 등 복잡한 문제에 직면하게 되었었다. 다음 파트에서 왜 상호 운용성이 중요하고, 어떠한 전략을 펼칠 수 있을지 살펴보자.

Source: Stablecoin Playbook: Flipping Billions to Trillions — SevenX Ventures

스테이블코인은 법정 화폐의 사용을 가속화했고, 상호운용성은 스테이블코인의 사용을 가속화하고 있다. 스테이블코인은 법정화폐를 준글로벌 자산으로 만들어 디지털 접근성을 높였다. 미국 달러 스테이블코인의 경우 자국 화폐가 불안정한 사람들이 보유하여 로컬 시장에서 사용하거나 국경 간 거래를 쉽게 할 수 있도록 했다. 그러나 이렇게 활용됨에도 불구하고 스테이블코인은 여전히 여러 블록체인에 파편화되어 있다.

상호 운용성은 그동안 고립되어 있던 블록체인 간의 장벽을 허물어 스테이블코인을 진정한 글로벌 자산으로 발전시키고 있다. 이를 통해 스테이블코인은 서로 다른 네트워크와 프로토콜 간에 원활하게 유통되어 사용 사례를 확장할 수 있다. 이를 통해 개별 블록체인 내에서 유동성이 격리되지 않고 생태계 전반에 걸쳐 자유롭게 유통될 수 있다.

현재 메인넷에 311개의 L1 블록체인과 56개의 L2 블록체인, 이 있으며, 이 367개의 블록체인 중 약 50개의 블록체인이 5천만 달러 이상의 TVL을 보유하고 있다. 이 모든 블록체인은 각각 특화된 애플리케이션을 가지고 있으므로 이제 상호 운용성 전략이 필수적이다. 최근 여러 팀들의 발표에서 알 수 있듯이 스테이블코인 프로젝트도 자체 레이어1을 출시하고 있다. 예를 들어:

온도(ONDO) L1: 이 블록체인은 토큰화된 실제 자산(RWA)을 위한 지분 증명 레이어 1 블록체인으로, 토큰화된 자산 스테이킹을 지원하며, 블랙록과 페이팔과 같은 주요 기관들과 토큰화 과정에서 협업을 진행하고 있다.

에테나와 시큐리타이즈(Securitize)의 컨버전스(Convergence): 컨버전스는 2025년 2분기에 출시되는 EVM 호환 블록체인으로, 전통적인 금융과 탈중앙 금융을 연결한다. 이 플랫폼은 이더리움의 60억 달러 스테이블코인을 지원하고, 시큐리타이즈의 주요 발행 계층 역할을 하며, 레이어제로를 통해 크로스체인 기능을 갖춘 3계층 아키텍처를 갖추고 있으며, USDe/USDTB를 네이티브 가스 토큰으로 사용한다.

노블 L1: 네이티브 자산 발행, 특히 스테이블코인과 RWA를 위해 특별히 제작된 코스모스 SDK 기반 애플리케이션 전용 블록체인이다. 종합적인 토큰 관리(채굴, 소각, 블랙리스트 작성) 기능을 갖추고 있으며, 자체 수익률 기반 스테이블코인인 노블 달러(USDN)를 출시했다.

플라즈마: 스테이블코인을 위해 특별히 제작된 비트코인 사이드체인인 플라즈마는 신뢰를 최소화한 BTC 브리지, EVM 호환 실행, 비트코인에 대한 상태 앵커링을 통한 플라즈마 구조를 결합한다. 비트파이넥스와 USDT의 지원을 받아 수수료 없는 USDT 이체를 가능하게 하며 글로벌 스테이블코인 채택을 촉진하는 것을 목표로 한다.

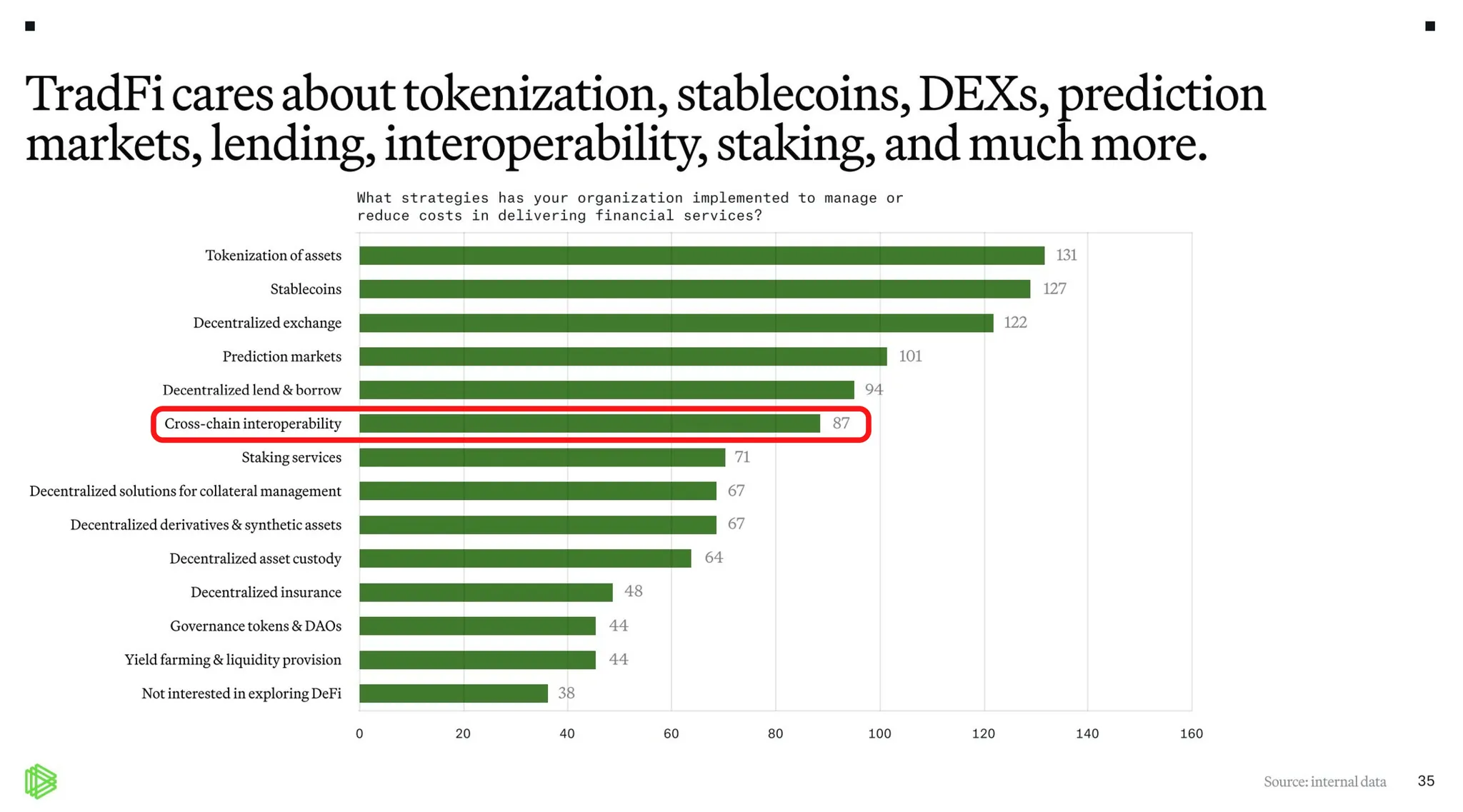

스테이블코인 발행자들을 포함하여 여러 블록체인들이 등장하면서 크로스체인 전략을 고려하지 않으면 단일 블록체인에서 소수의 활용 사례로 제한되게 될것이다. 또한 최근 패러다임의 설문조사에 따르면 크로스체인 상호 운용성이 기관에 여섯 번째로 중요한 전략이라는 설문조사가 나오면서 전통 금융권도 크로스체인 상호 운용성의 중요성을 인정하고 있다.

Source: TradFi Tomorrow: DeFi and the Rise of Extensible Finance

아시아 스테이블코인 프로젝트가 시작되면서 주요 도전 과제가 다가오고 있다: 각각 잠재적으로 서로 다른 블록체인에서 작동한다면 유동성과 사용자가 파편화 될 수 있다. 스테이블코인의 주요 목표는 다양한 사용 사례에 걸쳐 광범위한 발행과 채택이다. 상호 운용성이 없다면 스테이블코인은 한 네트워크에서는 번성하지만 다른 네트워크에서는 사용할 수 없게 될 수 있다. 스테이블코인이 보편적인 화폐로서의 완전한 약속을 달성하려면 고립된 네트워크를 연결하기 위해 크로스체인 기능이 필요하다.

그렇다면 스테이블코인은 크로스체인 전략을 어떻게 구축해야 할까? 상호 운용성을 위한 핵심 전략은 세 가지가 있다:

토큰 발행: 여러 네트워크에서 온체인 토큰 발행이 필요한 이유는 스테이블코인을 다양한 블록체인 생태계에 배포하고 관리할 수 있기 때문이다. 이 접근 방식을 통해 스테이블코인 발행자는 더욱 다양한 애플리케이션에서 사용될 수 있다.

크로스체인 인프라 운영: 스테이블코인을 동결하고, 발행하고, 소각하는 크로스체인 인프라를 운영하는 것은 서로 다른 블록체인을 통한 자산 이체를 용이하게 하기 때문에 매우 중요하다. 스테이블코인 발행자는 발행을 제어하고 위험을 방지하기 위해 인프라를 운영할 수 있다.

모니터링: 여러 네트워크에서 스테이블코인을 모니터링하는 것은 위험을 예방하고 유동성을 추적하는 데 필수적이다. 다양한 체인을 모니터링함으로써 발행자는 잠재적인 위협이나 시장 변동에 신속하게 대응하여 시스템 장애 위험을 줄일 수 있다.

Source: Design Exploration: Cross-Chain Asset Fragmentation | Galaxy

스테이블코인은 단일 블록체인에 국한되지 않고 옴니체인이어야 한다. 옴니체인이라 하면은 같은 스테이블코인이라면 다른 블록체인에 있더라도 1:1 교환이 보장되어야 한다는 의미다. 그동안 스테이블코인들은 단일 블록체인에서 발행되었는데 다른 체인으로 전송되기 위해서는 브릿지가 코인을 한 체인에 잠그고, 다른 체인에 랩드 토큰을 발행하는 '랩드' 버전을 만들어 문제를 해결하고자 했다. 하지만 이 랩드 방식으로 인하여 상황이 복잡해졌다. 동일한 스테이블코인의 호환되지 않는 여러 버전(예:10개 이상의 서로 다른 USDC 버전)이 생성되어 사용자를 혼란스럽게 하고 유동성을 파편화시켰다. 이는 사용자뿐만 아니라 개발자들에게도 불편함을 안겼는데 어떠한 버전들이 있고 어떤 것을 지원할지 정하고 통합하는 추가 작업이 요구되었다. 또한 유동성이 여러 작은 풀로 나뉘기에 관리하기 어려워진다. 그러기에 스테이블코인을 옴니체인 토큰으로 만드는 것은 단순히 편리함을 넘어 안정적인 운영을 위해 필요하다.

Source: Omnichain Tokens (OFT & ONFT) | LayerZero

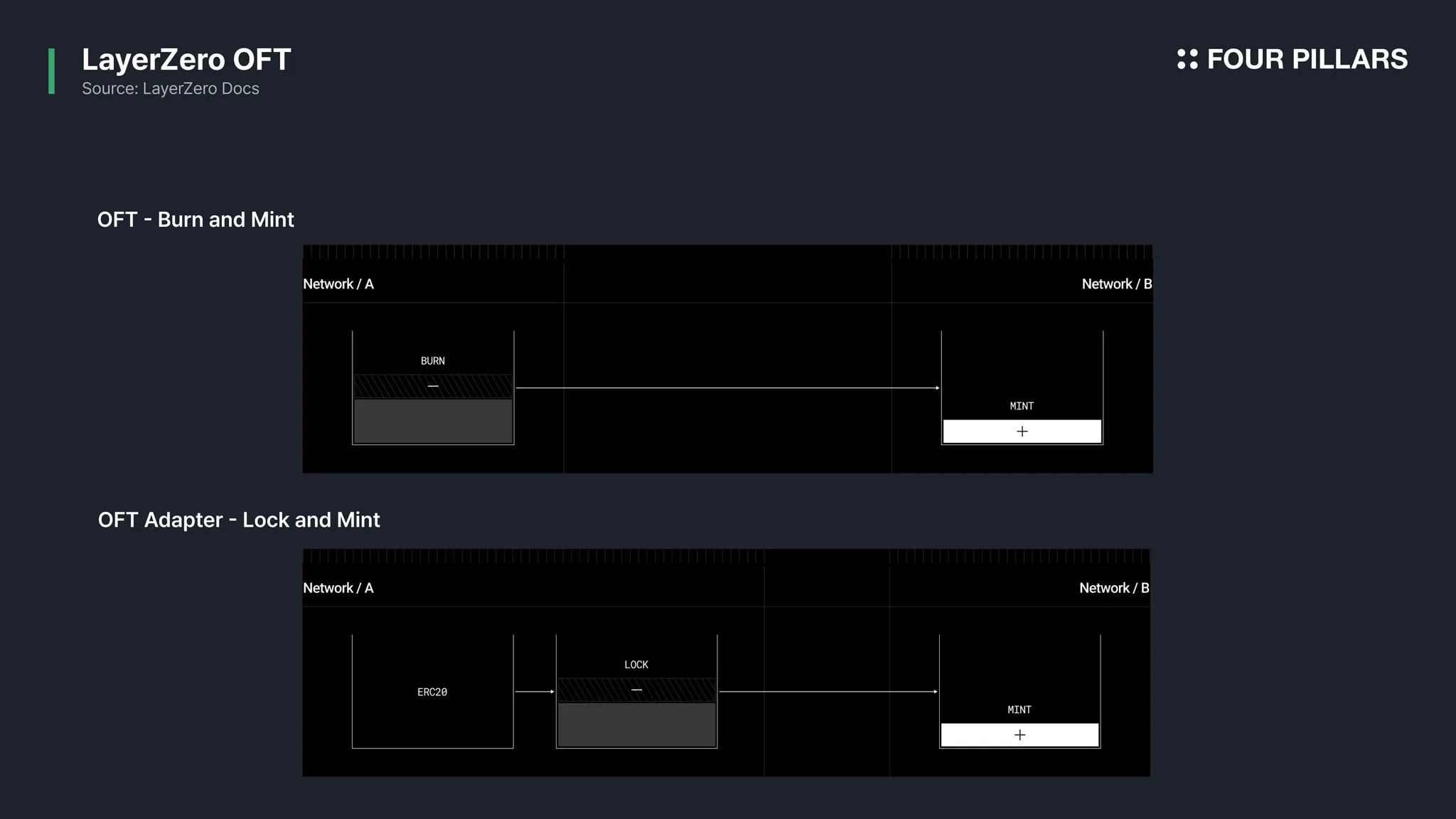

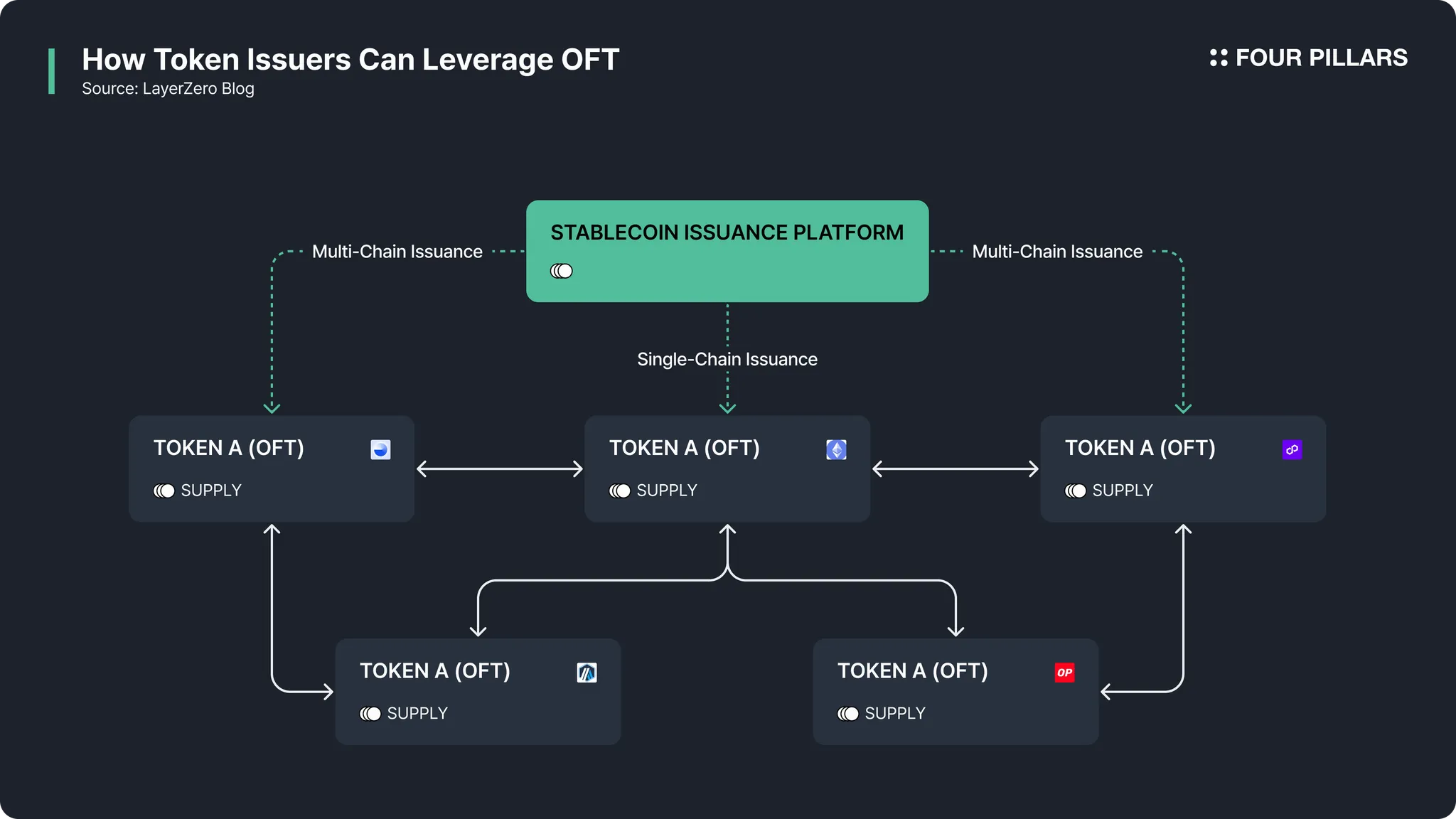

스테이블코인을 바로 옴니체인 토큰으로 만들어줄 수 있는 솔루션은 토큰 프레임워크(Token Framework)이다. 토큰 프레임워크의 작동 방식은 전반적으로 유사한데 현재 시장에서 가장 많이 활용되는 토큰 프레임워크 중 하나인 레이어제로의 OFT(Omnichain Fungible Token)를 살펴보자.

OFT를 적용한 스테이블코인은 선택한 체인으로 전송할때 발행 및 소각할 수 있으며, 각 체인마다 별도로 격리된 유동성을 갖는 대신 하나의 통합된 총 공급량을 유지할 수 있다. 사용자가 스테이블코인을 체인 A에서 체인 B로 이동시키면 토큰이 A에서 소각되고 B에서 발행되므로 락앤 민트와 같은 중복되는 공급량이 발생되지 않는다. 이렇게 하면 스테이블코인의 가치와 유동성이 체인 간에 파편화되지 않으며, 사용자는 다양한 "랩핑된" 버전을 관리할 필요가 없다. 그러나 토큰 발행자가 토큰을 소각하고 발행하고 싶지 않다면 특정 블록체인에 락 및 발행이 가능한 OFT 어댑터를 사용할 수 있다.

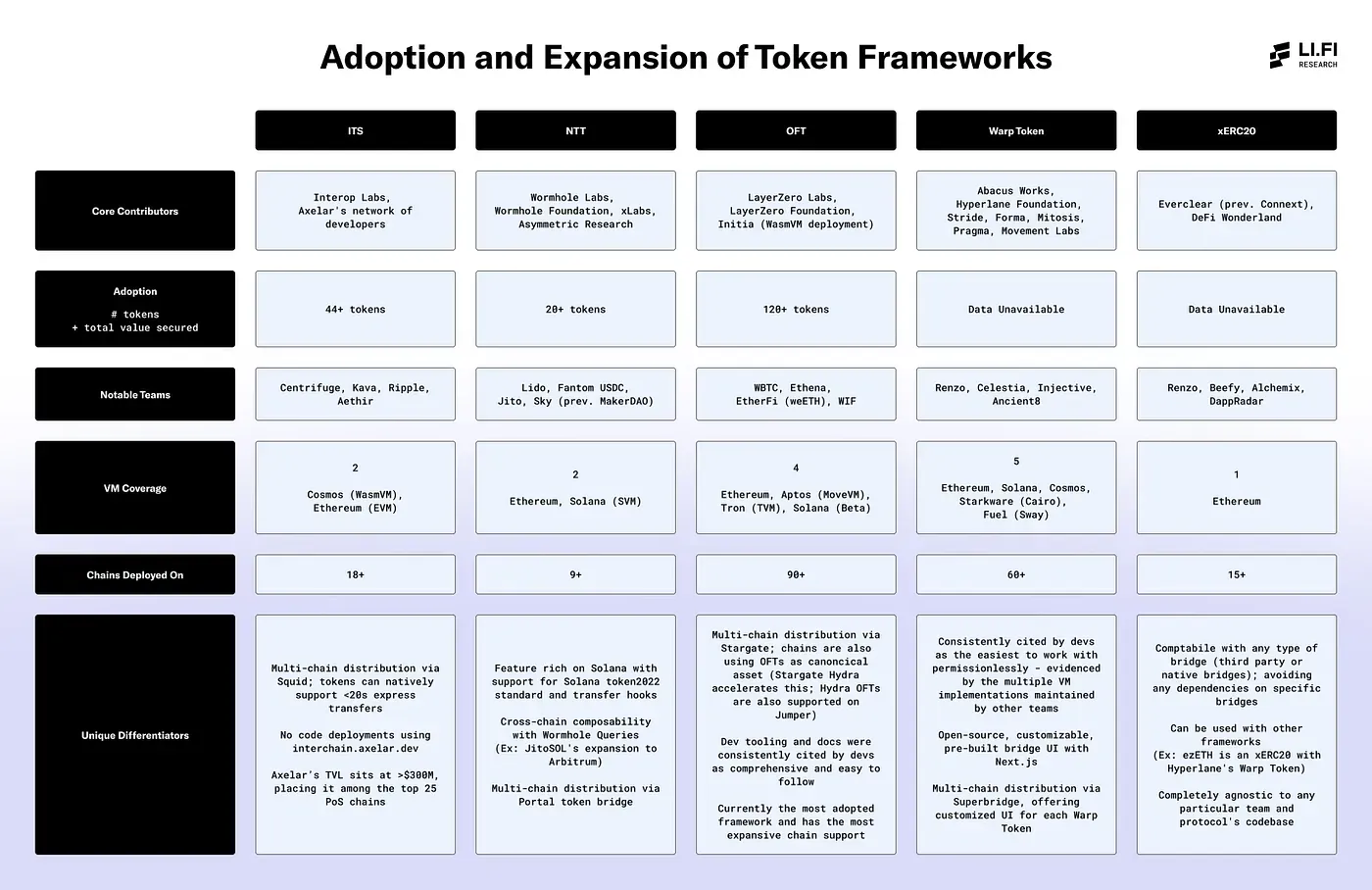

또한 악셀라의 ITS, 웜홀의 NTT, 하이퍼레인의 워프 토큰, XERC20 등과 같은 다른 토큰 프레임워크도 시장에 나와 있다.

Source: Comparing Token Frameworks. ITS vs. NTT vs. OFT vs. Warp Token vs… | by Arjun Chand | LI.FI Blog

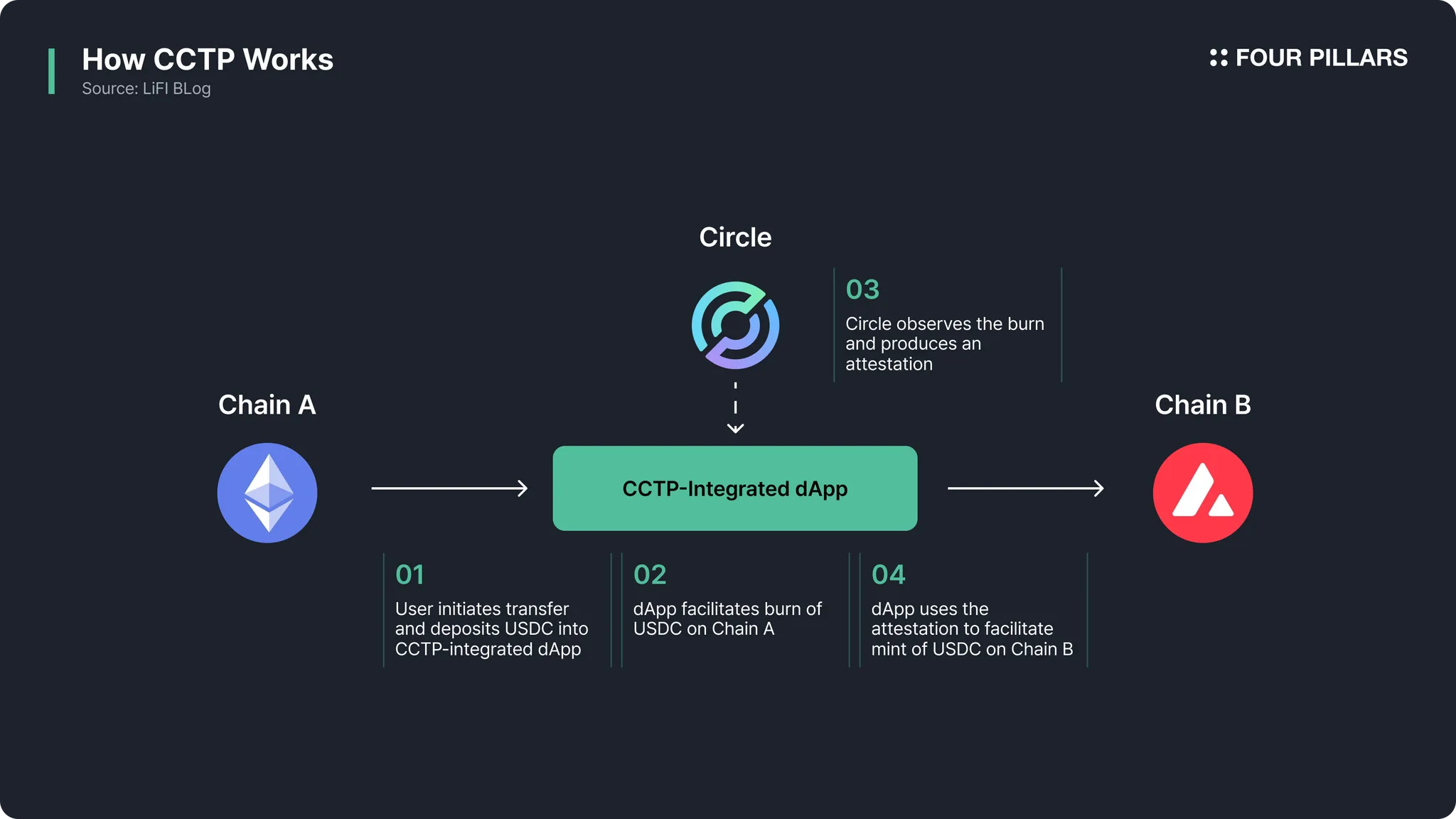

토큰 프레임워크는 비교적 새로운 개념이며 최근 1년 동안 적용되기 시작했었다. 토큰 프레임워크가 제공되기 이전에는 토큰 발행자가 여러 블록체인에서 발행, 소각 및 검증 프로세스를 관리하기 위해 자체 인프라를 독립적으로 구축해야 했었다. 예를 들어, USDC의 크로스체인 전송 프로토콜(CCTP)은 중앙 서버를 통해 체인 간에 USDC 전송을 가능하게 함으로써 다른 브릿지를 통해 랩핑되어야 하는 상황을 탈피했다. 써클은 USDC의 발행자이기 때문에 CCTP를 활용하여 USDC 토큰을 소각하고 발행할 수 있다.

또한 주요 스테이블코인 프로토콜은 자체 크로스체인 인프라를 개발하는데 많은 투자를 해왔었다. 예를 들어, 메이커다오(MakerDAO)는 "텔레포트(Teleport)"라는 자체적인 크로스체인 인프라를 구축하여 지원되는 체인 간의 효율적이고 신뢰를 최소화하는 토큰 전송을 가능하게 했다. 마찬가지로 프랙스는 생태계 간에 프랙스 토큰의 이동을 간소화하고 보안하는 "프렉스 페리(Frax Ferry)"를 개발했다.

Source: LI.FI - Circle's Cross-Chain Transfer Protocol (CCTP) — A Deep Dive

그러나 이를 구축하고 유지 관리하기 어렵기 때문에 메시징 프로토콜은 여러 체인 간 토큰 발행을 위한 솔루션으로 등장했다. 일부 발행사는 레이어제로, 웜홀 또는 악셀라와 같은 프로토콜을 활용하여 여러 체인으로 확장하였다.

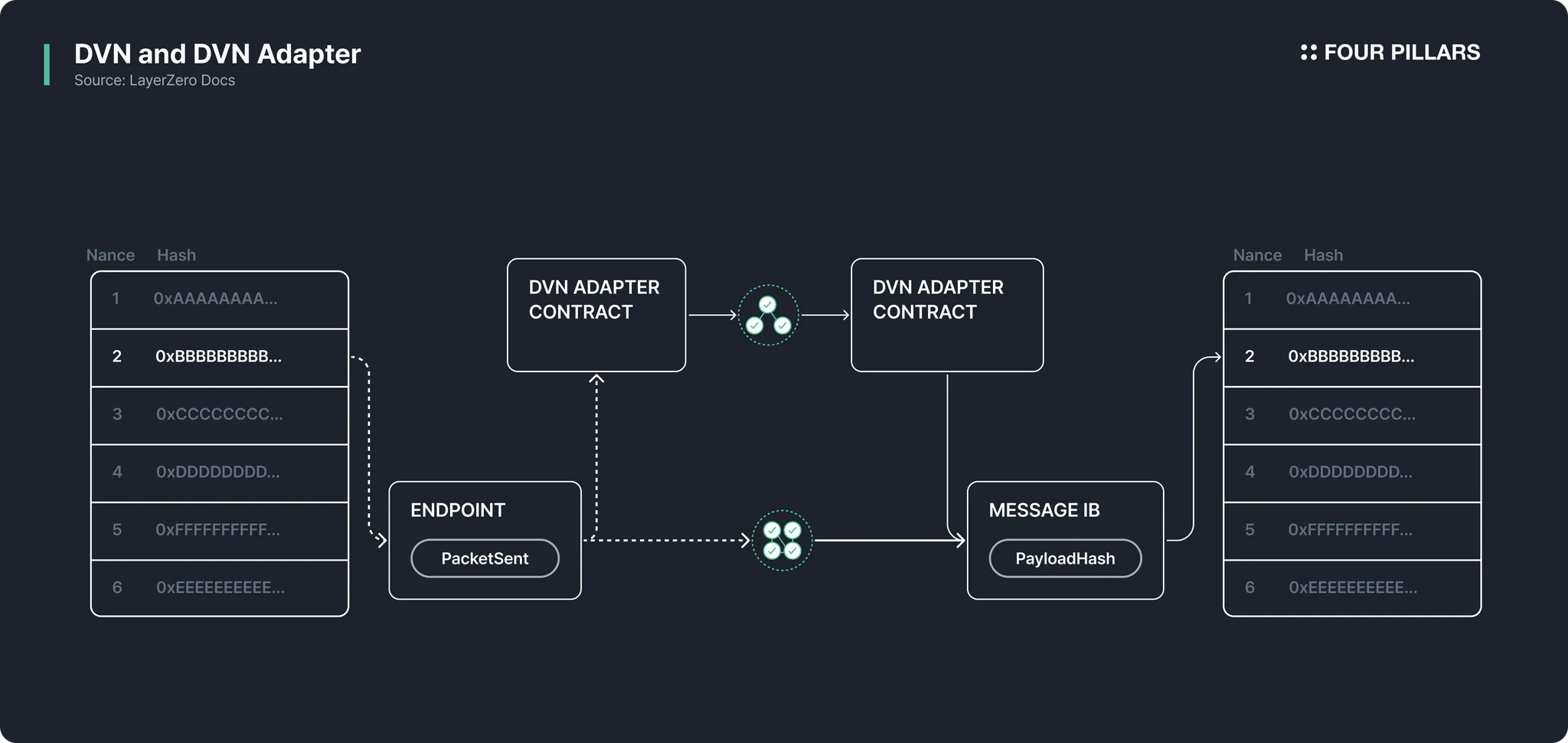

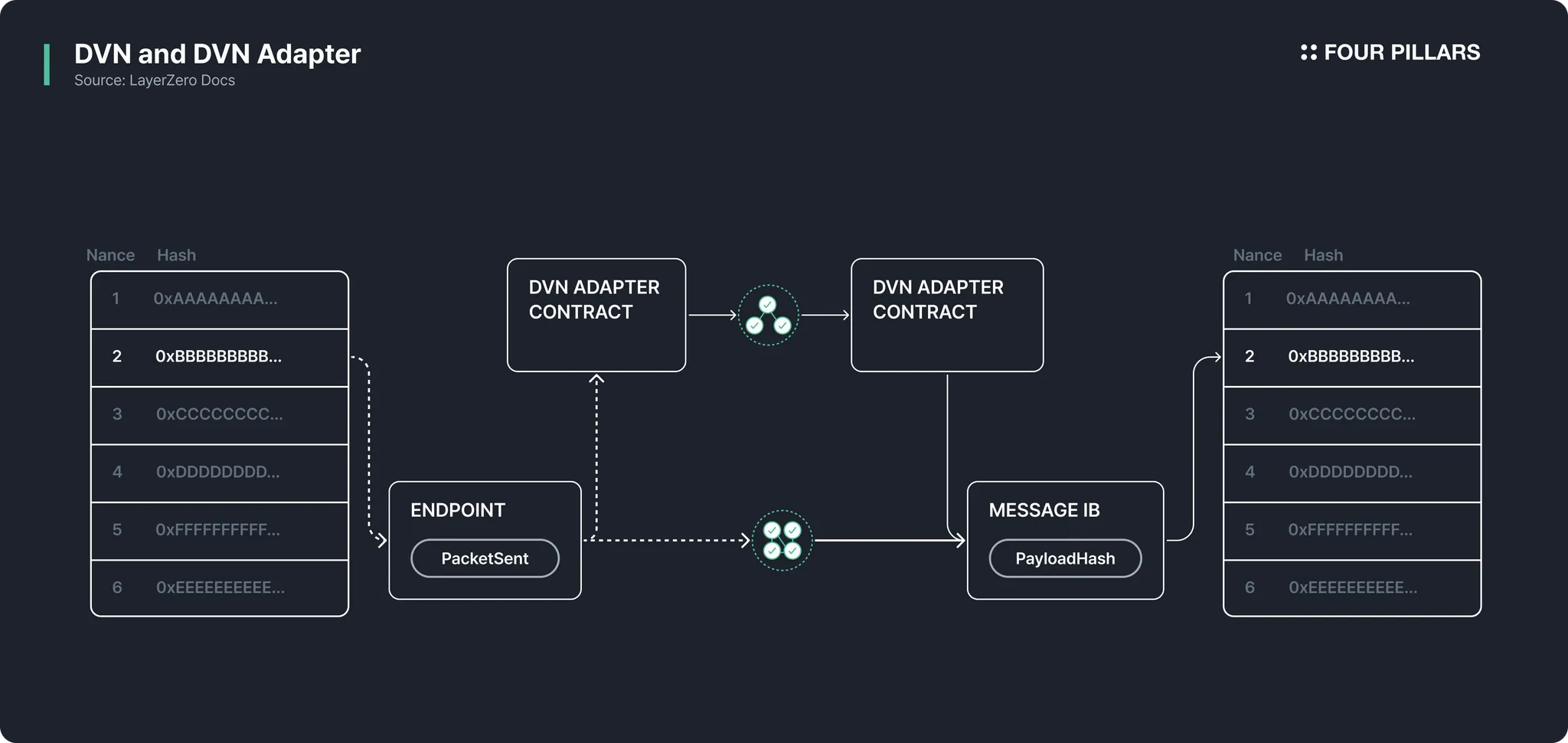

특히, 레이어제로의 DVN은 크로스체인 인프라를 발행자가 직업 운영할 수 있도록 하였다. DVN을 사용하면 발행자는 단일 운영자에게 의존하는 대신 자신의 검증자를 포함한 여러 독립적인 검증자를 선택하여 체인 간 트랜잭션을 검증할 수 있다. 온도 파이낸스의 스테이블코인은 크로스체인 전송이 이루어질때 온도 파이낸스, 악셀라, 폴리헤데라, 레이어제로 랩스로 구성된 DVN 그룹이 체인 간 전송을 같이 검증한다. 이 DVN 구조는 단일 장애 지점을 제거하고, 전송을 위한 기관급 보안을 제공하며, 발행자가 검증 네트워크를 시간이 지남에 따라 수정하거나 확장할 수 있도록 하여 유연성을 제공한다.

이러한 유연성은 기업과 정부에 전략적으로 중요하다. 기업과 정부는 어느 정도 감독을 수행하거나 신뢰할 수 있는 기관을 검증 과정에 포함시킬 수 있는 상호 운용성 솔루션을 선호할 수 있다.

Source: Security Stack (DVNs) | LayerZero

스테이블코인 발행자는 불법 행위를 방지하기 위해 여러 블록체인에서 사용자 활동을 모니터링하고 유동성을 추적하는 데 상당한 어려움을 겪고 있다. 스테이블코인의 다양한 체인 간 유통은 유동성 추적과 자산 동결을 복잡하게 만들며, 현재 솔루션은 주로 제한된 수의 네트워크만 지원한다. 이러한 다중 체인 환경은 효과적인 블랙리스트 작성 및 자산 관리를 위한 기술적 장애물로 작용한다.

이러한 문제를 해결하기 위해 체인널리시스와 같은 기업들은 스테이블코인 발행자가 2차 시장 활동을 모니터링할 수 있는 맞춤형 솔루션을 개발했다. 이러한 도구는 스테이블코인이 현재 북미에서 블록체인으로 거래되는 전체 가치의 약 50%를 차지하고 있다는 점에서 매우 중요하다. 이러한 모니터링 솔루션은 직접적인 거래 상대방을 넘어 스테이블코인 생태계에 대한 감독을 강화하여 발행자가 잠재적인 위험을 식별하고 완화할 수 있도록 한다. 스테이블코인이 2024년 전체 불법 거래의 63%에 활용되었다는 데이터를 봤을때 이러한 모니터링 도구의 중요성은 앞으로 커질 것으로 보인다.

Source: Tether Enhances Compliance Measures with Chainalysis Ecosystem Monitoring Solution

현재 대부분의 스테이블코인 발행자들은 레이어제로의 인프라를 크로스체인 전략에 활용하고 있다. 레이어제로의 옴니체인 대체 불가능한 토큰(OFT) 표준은 시장의 상당 부분을 지원하고 있다. 상위 20개 스테이블코인 중 50%가 레이어제로를 사용하며, 시가총액 기준으로는 전체 스테이블코인의 70%가 레이어제로 OFT에 의해 운영되고 있다.

레이어제로가 제공하는 기능들은 기존에 발행자가 운영하는 인프라에 바로 도입할 수 있다. 스테이블코인 발행자가 레이어제로 인프라를 사용하는 방법은 (i) OFT 표준 적용과 (ii) 보안 인프라 커스텀화라는 두 가지로 요약할 수 있다. OFT 표준은 스테이블코인 발행자가 레이어제로에서 제공하는 검증자 혹은 네더마인드, 악셀라와 같은 다른 DVN을 사용하거나 발행자가 자체적으로 운영하는 인프라를 구현할 수 있도록 제공한다. 발행자는 테더가 자체 DVN을 실행하는 것에서 알 수 있듯이 자체 검증자(DVN)를 선택하여 보안 설정을 구성할 수 있다. OFT 표준이 적용되면 레이어제로의 120개 이상 지원 블록체인 전반에 걸쳐 원활한 배포와 통합 공급 관리가 가능하며, 이 모든 것이 스테이블코인 발행업체의 확장성과 운영 효율성을 향상시키는 데 기여한다.

각 스테이블코인 발행자들이 레이어제로를 어떻게 활용하고 있는지 살펴보자.

Source: Stablecoins Circulating - DefiLlama *Excluded HONEY since it is on a single chain

OFT 표준은 스테이블코인이 소각 및 발행 메커니즘을 통해 여러 블록체인에서 작동할 수 있도록 한다. 사용자가 전송을 시작하면 소스 체인에서 토큰이 소각되고 목적지 체인에서 발행되므로 기존 브릿지나 랩드 자산이 필요하지 않다.

이 접근 방식은 몇 가지 주요 이점을 제공한다. 첫째, OFT는 여러 체인에 걸쳐 스테이블코인 공급을 통합하여 유동성 파편화 문제를 해결한다. 예를 들어, USDT0는 이더리움에서 USDT를 락하고 타겟 체인에서 동일한 양의 코인을 발행하여 모든 토큰이 1:1로 교환되는 상태를 유지하면서 효율적인 체인 간 전송을 가능하게 한다. 그리고 보안은 OFT 표준의 또 다른 장점이다. OFT의 보안은 zk 기반 메시지를 포함한 다양한 검증 매커니즘을 제공한다. PYUSD는 팍소스, 구글 클라우드,레이어제로 랩스 등의 각각 다른 검증 매커니즘을 갖는 DVN을 운영하여 한 주체가 아닌 여러 주체가 보안을 관리할 수 있도록 한다.

이 표준은 상당한 비용 이점도 제공한다. 기존의 크로스체인 브릿지는 브릿지 수수료, 유동성 공급업체 수수료, 가스 수수료 등 여러 수수료가 수반되는 경우가 많다. OFT 표준의 직접 주조 및 소각 메커니즘은 이러한 비용을 거의 0으로 만든다.

Source: The Inevitable Future of Stablecoins | LayerZero

많은 주요 스테이블코인이 OFT 표준을 채택하고 있다. 예를 들어, Ethena의 USDe 스테이블코인은 OFT를 채택하여 10개 이상의 네트워크로 빠르게 확장되어 각 네트워크에서 탈중앙 금융 프로토콜과 통합할 수 있게 되었다. 이러한 프로젝트의 목표는 분명하다: 스테이블코인은 사용자가 많은 환경에서 운영될 때 하나의 생태계에만 국한되어서는 안 된다는 점이다. 레이어제로의 OFT 표준을 채택한 다른 주목할 만한 스테이블코인들은 다음과 같다:

와이오밍 스테이블코인(WYST): 와이오밍 주에서는 와이오밍 스테이블코인(WYST)을 발행한다고 공개했으며 2025년 7월 출시를 앞두고 있다. 이는 미국 공공기관에서 발행하는 최초의 법정화폐이기에 시사하는 의미가 크다. 레이어제로는 와이오밍의 토큰 발행 파트너로 선정되어 WYST에 OFT 표준을 도입할 계획이다.

테더(USDT0): 테더는 레이어제로와 협업하여 크로스체인 전송을 더 효율적으로 하기 위하여 USDT 스테이블코인을 OFT화한 USDT0를 출시했다. USDT0는 이더리움에 USDT를 락하고 다른 체인에서 발행하는 시스템을 사용하며, 잉크(ink), 메가ETH, 아비트럼, 베라체인과 같은 체인에서 활용할 수 있다.

페이팔(PYUSD): 페이팔의 PYUSD 스테이블코인은 레이어제로의 OFT 표준을 활용하여 솔라나를 포함한 여러 블록체인 간에 전송을 원활하게 할 수 있다.

온도 파이낸스(USDY): 토큰화된 미국 국채와 은행 예금으로 뒷받침되는 온도 파이낸스의 스테이블코인인 USDY는 크로스체인 전송을 위해 OFT 표준을 활용한다.

레이어제로의 보안 스택은 커스텀 설정이 가능한 컨트랙트(Configurable Contract)와 DVN, 두 가지 구성 요소로 구성된다. 커스텀 설정이 가능한 컨트랙트는 각 토큰 발행자나 프로토콜이 크로스체인 메시지를 보낼때 검증이 어떻게 작동해야 하는지를 설정한다. 이러한 컨트랙트는 보안 스택을 관리하는 데 필요한 인터페이스와 구성된 기본값으로 옵트인할 수 있는 기능이 사전에 패키징되어 있다. 이는 배포 후 복잡한 설정이나 구성이 즉시 필요하지 않으며, 발행자가 기본값을 강제로 수락할 필요도 없음을 의미한다.

DVN은 자체 검증 매커니즘를 사용하여 크로스체인 메시지의 무결성을 확인한다. 이러한 DVN은 지원되는 세트 중에서 선택할 수 있으며, 현재 43개가 사용 가능하다. 토큰 발행자가 적절한 DVN을 찾지 못하면 DVN 어댑터를 사용하여 네이티브 자산 브리지, 미들체인 및 기타 검증 방법과 같은 타사 네트워크를 선택할 수 있다. 또는 토큰 발행자가 자체 DVN을 실행할 수도 있다. 다음은 사용자 지정 DVN의 몇 가지 예다:

테더(USDT0): 테더는 레이어제로의 OFT 표준을 활용한 멀티체인 버전의 USDT0를 출시했다. 이들은 레이어제로 랩스 DVN과 함께 자체 USDT0 DVN을 실행한다.

온도 파이낸스(USDY): 수익률을 보유한 스테이블코인인 USDY와 온도 파이낸스가 발행한 기타 자산은 크로스체인 기능을 위한 OFT 표준을 활용한다. 자체 온도 파이낸스 DVN을 악셀라(Axelar) DVN, 폴리헤데라(Polyhedera) DVN, 레이어제로 랩스(LayerZero Labs) DVN와 함께 운영하고 있다.

Paypal(PYUSD): 팍소스(Paxos), 구글클라우드(Google Cloud), 레이어 제로 랩스(LayerZero Labs)를 포함한 분산형 검증 네트워크(DVN)에 의해 보호되며, 모든 규모의 트랜잭션에 대해 엔터프라이즈급 보호를 제공한다.

스테이블코인 발행자의 자체 DVN을 실행하면 토큰 발행자가 크로스체인 인프라를 제어할 수 있다. 프로토콜이 자체 DVN을 설정하면 특정 보안 요구 사항과 위험 프로필에 맞춘 맞춤형 검증 프로세스를 구현할 수 있다. 이 접근 방식을 통해 프로젝트는 일반적인 보안 모델을 넘어 거버넌스 구조와 토큰 이코노믹스에 맞는 검증 메커니즘을 구현할 수 있다. 예를 들어, 프로토콜은 온체인 활동 패턴을 불러와 특수한 검증 로직을 구현할 수 있다.

Source: Security Stack (DVNs) | LayerZero

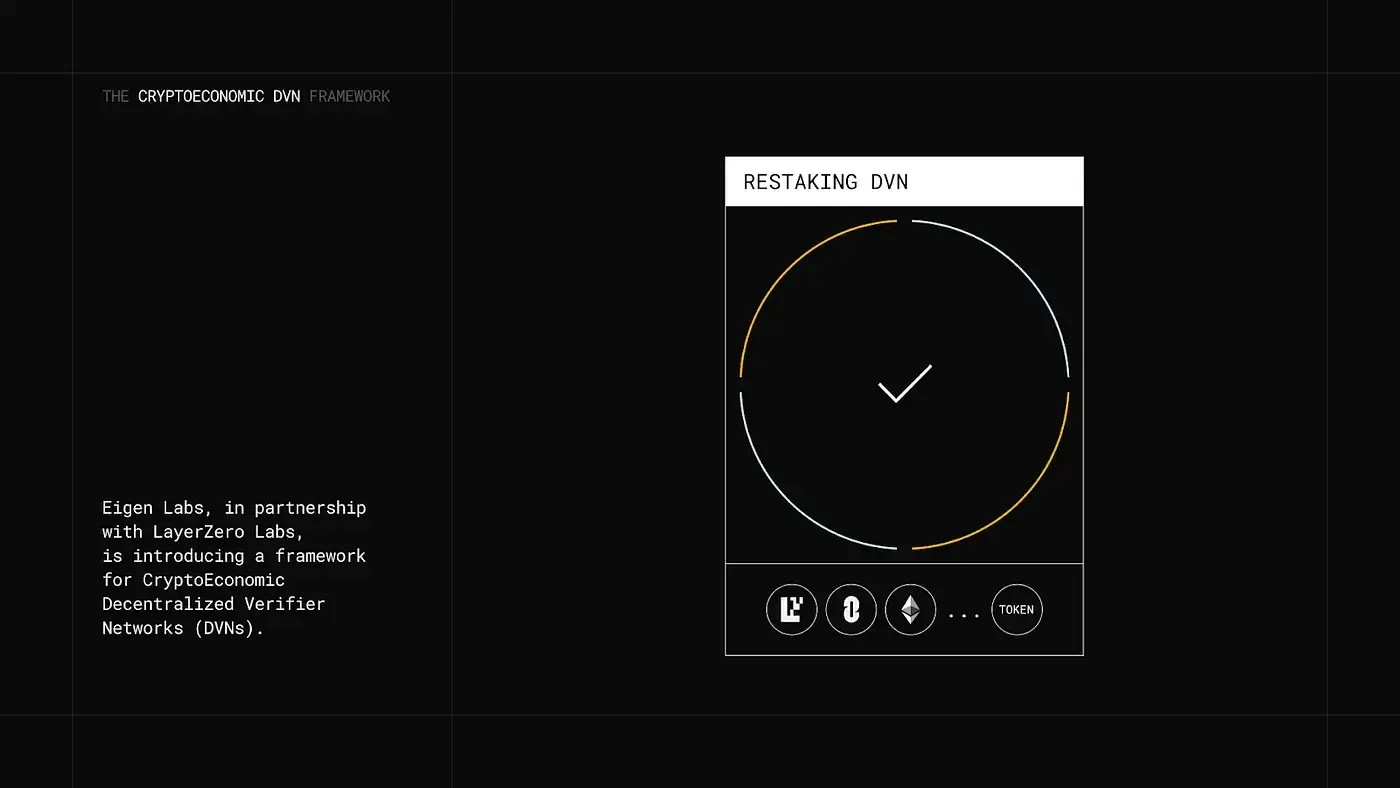

또한 토큰 발행자의 거버넌스 토큰을 통해 추가적인 경제적 보안을 도입할 수 있다. 레이어제로 랩스는 아이겐레이어(EigenLayer)와 협력하여 크로스체인 메시징 운영 과정에서 토큰을 스테이킹할 수 있도록 하는 크립토이코노믹 DVN 프레임워크를 개발했다. 이 프레임워크를 통해 DVN은 ZRO, ETH, EIGEN 토큰과 같은 자산을 스테이킹되어 담보 역할을 하여 검증자가 정직하게 행동할 수 있도록 유도한다. 악의적인 행동이나 다운타임을 초래한다면 스테이킹된 자산을 슬래싱하다.

온도 파이낸스 및 프랙스 파이낸스와 같이 자체 거버넌스 토큰이 있는 경우 이 프레임워크를 바로 도입하여 거버넌스 토큰을 활용도를 높일 수 있을 것이다.

Source: The CryptoEconomic DVN Framework | LayerZero

전통적으로 아시아는 새로운 기술과 비즈니스를 도입하는 속도가 느렸다. 큰 변화에 경계를 하고 검증된 무언가가 나오기 이전까지는 관망하는 자세를 취한다. 하지만 다른 국가에서, 특히 미국에서 성공적인 사례가 등장하여 새로운 비즈니스가 제공하는 명확한 이점을 발견하면 도입을 가속화하는 경향이 있다. 예를 들어, 아시아는 라이드 쉐어링 시장에 대해 소극적인 자세를 취하다가, 미국에서의 우버의 성공을 보고 동남아의 여러 국가들에서는 라이드 쉐어링 서비스를 제공하는 회사들이 많이 등장했다. 특히 가장 성공적이였던 그랩은 우버를 제치고 동남아시아 최대의 라이드 쉐어링 애플리케이션이 되었다. 우버 이후 출시되었지만, 그랩은 현지화된 접근 방식을 취하여 시장을 점유했으며 추후에 우버에게 인수되었다.

그랩(Grab)의 주요 성공 요인으로는 현지에 대한 깊은 이해도에서 나왔다. 우버는 획일화된 접근 방식을 유지하는 반면, 그랩은 현지 결제 수단을 수용하여 동남아시아 소비자들이 서비스에 더 쉽게 접근하고 사용자 친화적으로 만들었다. 이러한 현지화는 동남아에 특화된 오토바이 지원 등의 교통 옵션과 지역 사회와의 관계 구축에 중점을 두었다.

여기서 시사하는 바는 아시아 스테이블코인은 이제 그랩과 같은 회사를 만들어야 하는 순간이다. 아시아 국가들은 스테이블코인이 불가피하며 그 이점이 분명하다는 것을 인식하고 있다. 규제가 구체화됨에 따라 스테이블코인 발행사들이 전략을 구체화하면서 자국 화폐를 기반으로 한 스테이블코인이 나와야 달러 기반 스테이블코인의 의존도를 낮출 수 있다. 정부 입장에서는 자국민이 달러 기반 스테이블코인을 활용하는 것보다 자국 화폐 기반의 스테이블코인을 활용할 수 있도록 해야 한다.

그러나 아시아 스테이블코인은 발행에만 집중하는 것 이상의 노력을 기울여야 한다. 스테이블코인은 결국 온체인에서 활용되어야 하며, 각 블록체인들은 고유한 사용사례들을 갖는다. 이를 위해서는 상호 운용성이 단순한 선택 사항이 아니라 필수적인 요소다.