금융의 발전 역사와 크립토라는 흐름을 보았을 때 크립토 슈퍼앱의 등장은 불가피하다. 특히, USDT와 슈퍼앱이 가치를 발휘하는 사용자군이 겹치는 점, 최근 USDT를 위한 인프라 기반이 완성되었다는 점을 고려하면, 2026년은 USDT 기반 슈퍼앱이 등장하기 위한 최적의 해이다.

전 세계에서 스테이블코인을 위한 제도적 기반이 완성되면서 수 많은 종류의 스테이블코인 등장과 유동성 파편화는 불가피하다. 이제는 1:1 청산과 정산을 위한 인프라가 필요한 시기이다.

법정화폐, 채권 다음으로 토큰화 잠재력이 큰 자산은 바로 주식이다. 다만 주식의 경우 다른 자산에 비해 복잡해 토큰화가 어려웠는데, 최근 다양한 시도가 이루어지고 있으며, 2026년은 주식 토큰화 섹터가 빠르게 성장할 것이다.

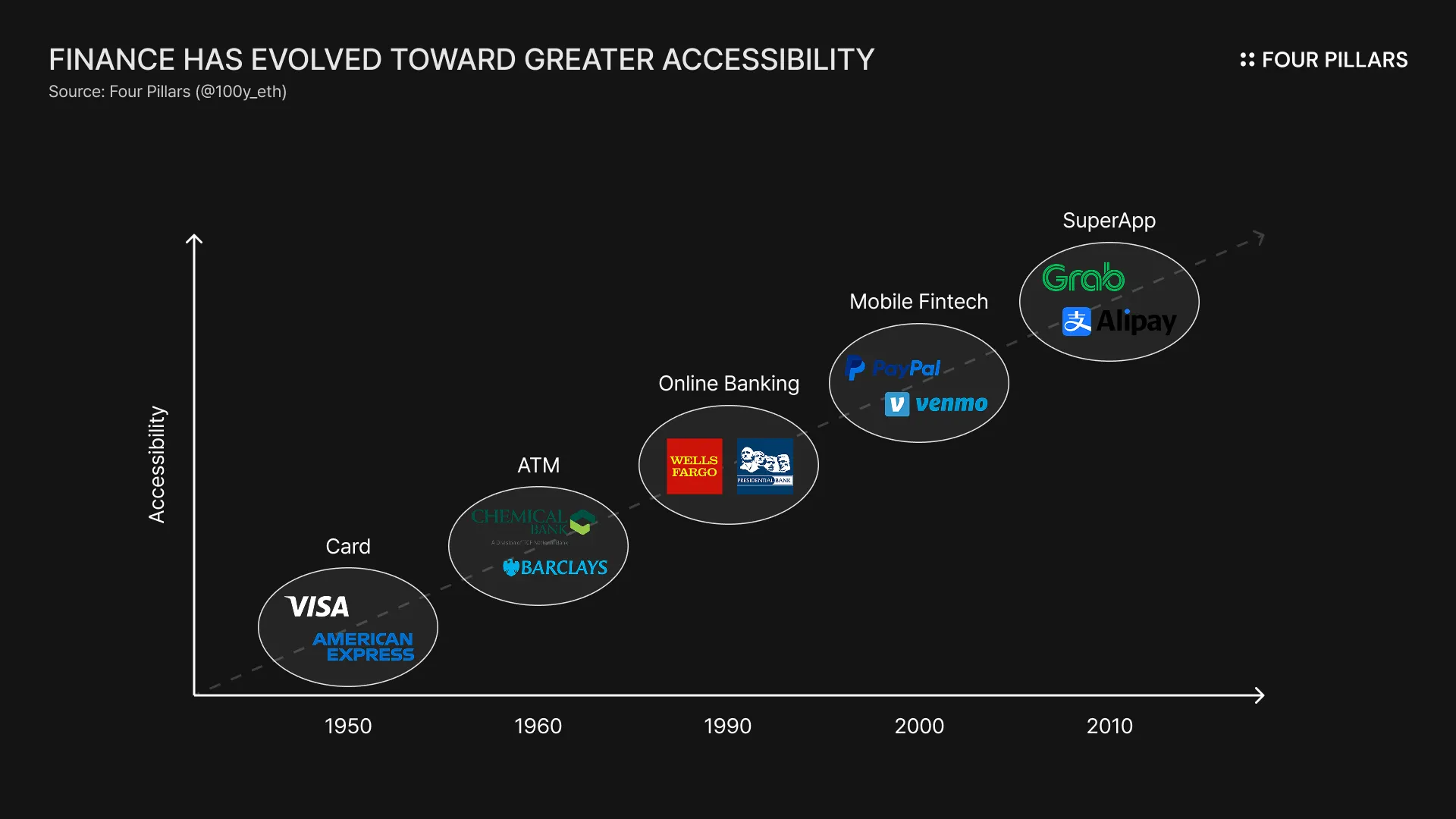

금융의 발전 과정은 딱 한 가지 키워드로 요약할 수 있다. 바로 “접근성의 향상”이다. 과거 현금만 사용하던 시대에 이어서 카드, ATM, 온라인 뱅킹, 모바일 핀테크, 네오뱅크를 거쳐 지금의 슈퍼앱 시대까지, 사람들은 점점 더 다양한 종류의 자산과 금융 활동에 접근할 수 있게 되었다.

오늘날 사람들은 슈퍼앱을 통해 수 많은 활동에 접근할 수 있다. 슈퍼앱이란 하나의 모바일 혹은 웹앱에서 다수의 서비스를 제공하는 플랫폼으로, 사용자들은 소셜, 쇼핑, 예약 등과 같은 실생활 서비스뿐만 아니라, 결제, 송금, 저축, 주식 거래, 대출 등 다양한 금융 활동을 할 수 있다. 슈퍼앱의 대표적인 예시로는 위챗, 알리페이, 그랩 등이 있다.

그렇다면 슈퍼앱이 혁신한 것은 무엇일까? 바로 프론트엔드 개선과 라이센스 획득을 통한 UI/UX 개선이다. 오늘날 사용자들은 다양한 금융 활동에 쉽게 접근할 수 있지만, 이는 핀테크 기업들이 지원하는 금융 서비스들에 대한 라이센스들을 각각 획득하고, 프론트엔드를 대폭 개선하여 사용자들에게 서비스를 제공하기 때문이다.

하지만 여전히 전통 금융에서의 다양한 거래들은 백엔드 측면에서 국가별로, 거래 종류별로 파편화되어있다. 이러한 파편화는 정산 시간, 수수료, 접근성 측면에서 아직도 많은 비효율을 낳고 있다. 이를 해결할 수 있는 시스템이 바로 블록체인이다.

“Every stock, every bond, every fund—every asset—can be tokenized. If they are, it will revolutionize investing.”

— Larry Fink (Blackrock CEO)

"We must allow for super app trading platform innovation that increases choices for market participants. Platforms should be able to offer trading, lending, and staking under a single regulatory umbrella"

— Paul Atkins (SEC Chair)

슈퍼앱이 프론트엔드 단에서의 금융 대통합을 이루었다면, 블록체인은 백엔드 단에서의 금융 대통합을 이룰 수 있다. 블록체인은 국경에 자유롭고, 정산 또한 즉시 이루어지기 때문에 모든 국가의 모든 자산과 모든 금융활동을 하나의 백엔드에서 처리할 수 있는 잠재력이 있다.

이러한 블록체인 특성은 슈퍼앱이 이루고자하는 목표와 굉장히 맞닿아있으며, 이는 필연적으로 크립토 슈퍼앱의 등장으로 이어진다. 현재 수 많은 주요 웹2, 웹3기업들이 크립토 슈퍼앱이라는 하나의 북극성을 향해 수렴하고 있다:

로빈후드: 기존의 주식 거래 플랫폼에 이어 크립토 거래뿐만 아니라, 아비트럼과 협업하여 토큰화 주식 및 ETF 거래 서비스까지 제공하고 있다.

코인베이스: 단순 크립토 거래뿐만이 아닌, 디파이와 연계된 대출 및 earn 상품, 스테이킹, 카드, 영구 선물 거래 등 다양한 금융 상품을 제공하고 있으며, 추후에는 주식 토큰화를 통해 주식거래까지 제공할 계획이다.

페이팔: 기존의 송금 결제를 넘어 크립토 송금, 결제, 스테이블코인 등 다양한 크립토 금융상품을 통합하고 있다.

이외에도 남미의 Lemon Cash, Rappi, Mercado Pago, 아프리카의 PalmPay 등이 크립토 서비스를 일부 지원하며 빠르게 성장하고 있다.

Source: beacon venture capital

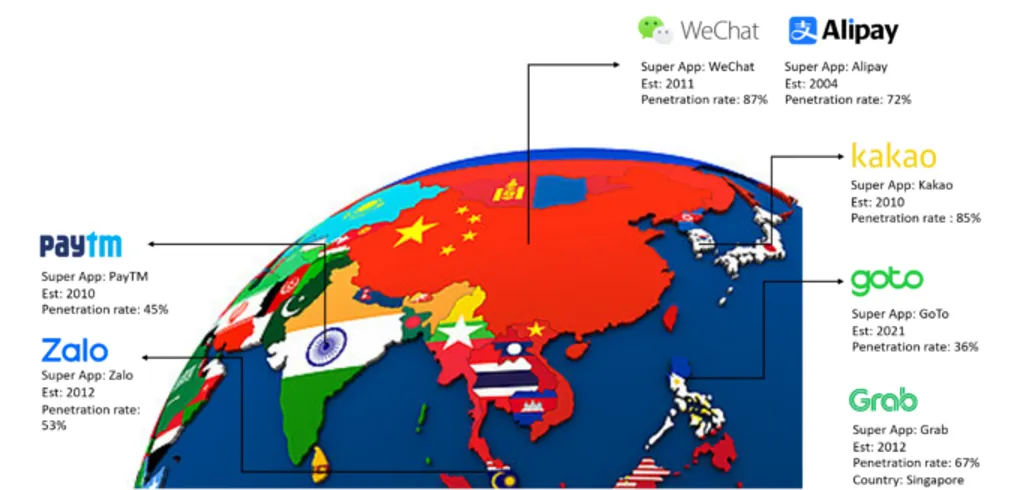

슈퍼앱의 재미있는 특성 중 하나는 미국보다 아시아, 남미 지역에서 빠르게 자리잡았다는 것이다. 미국에서는 각 버티컬에 해당하는 플랫폼들이 긴 시간 동안 각각 성장하여 자리를 잡았다면, 아시아, 남미 지역에서는 그럴 시간이 부족했으며 모바일-퍼스트 환경이 빠르게 구축되었기 때문에 알리페이, 위챗, 그랩과 같은 슈퍼앱이 빠르게 성장할 수 있었다.

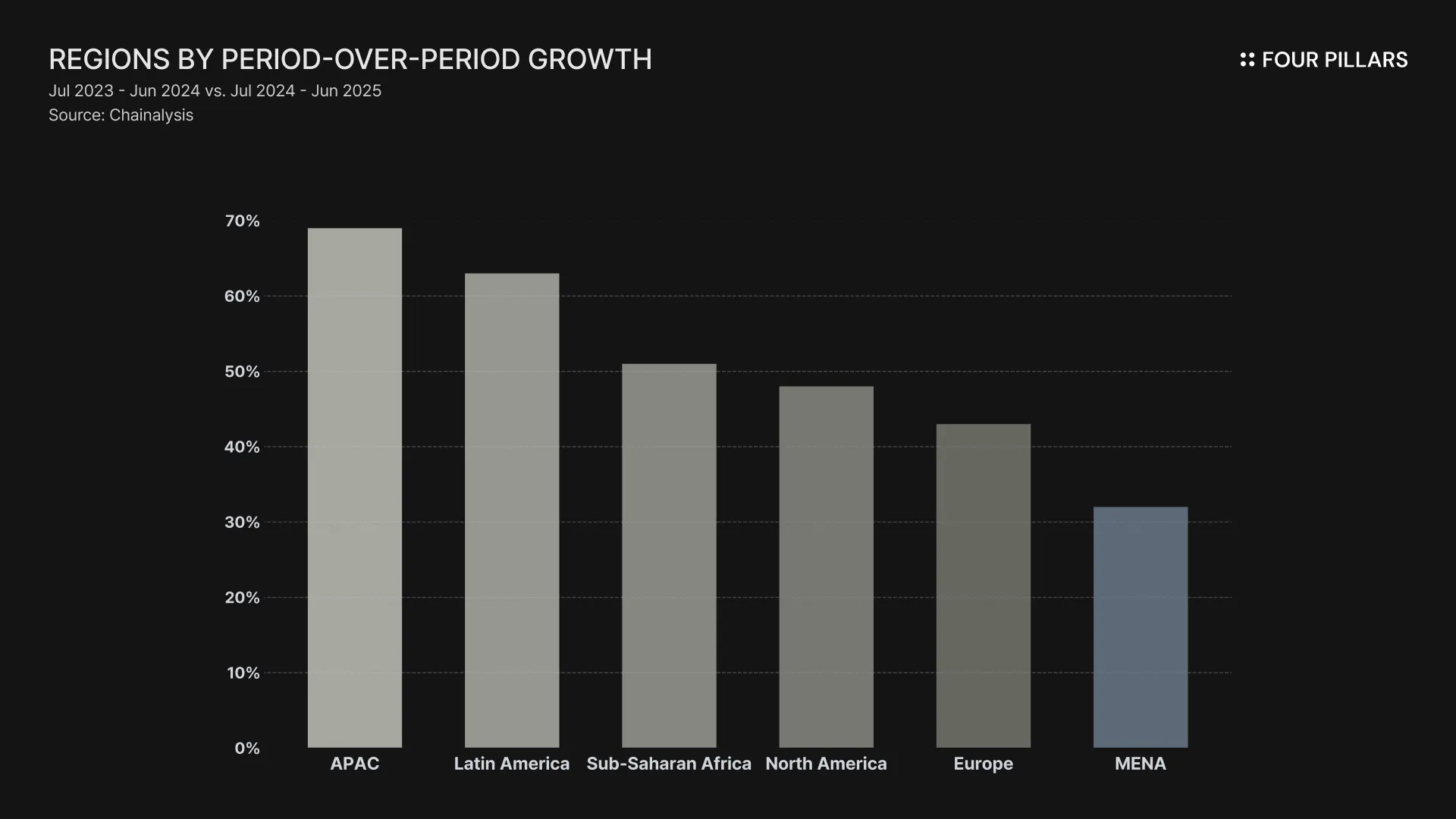

Source: Chainalysis

슈퍼앱과 마찬가지로 크립토 또한 금융 선진국보다는 레거시 금융에 접근이 비교적 어려운 국가들에서 더 큰 효용을 준다. 체이널리시스(Chainalysis)의 최근 조사에 따르면 2025년 크립토 시장 성장률이 APAC, LatAm, Sub-Saharan Africa 지역이 북미나 유럽에 비해 높게 나타났다. 이는 크립토와 슈퍼앱의 시너지 효과가 뛰어나며, 크립토 슈퍼앱의 등장과 성장이 불가피하다는 것을 암시한다.

Source: BIS

수 많은 암호화폐 중 크립토 슈퍼앱과 가장 잘 어울릴 수 있는 자산을 꼽자면, 단연 USDT이다. USDT는 달러에 연동된 스테이블코인이지만 미국, 유럽을 제외한 전세계의 수 많은 국가들에서 아직 규제의 회색지대에 놓여있다는 점으로 인해 지금까지 개발도상국 사용자들이 쉽게 달러에 대한 익스포저를 가질 수 있게 했다. 즉, USDT와 슈퍼앱이 가치를 발휘하는 사용자군이 상당히 겹치는만큼, USDT 슈퍼앱은 분명 넥스트 패러다임이다.

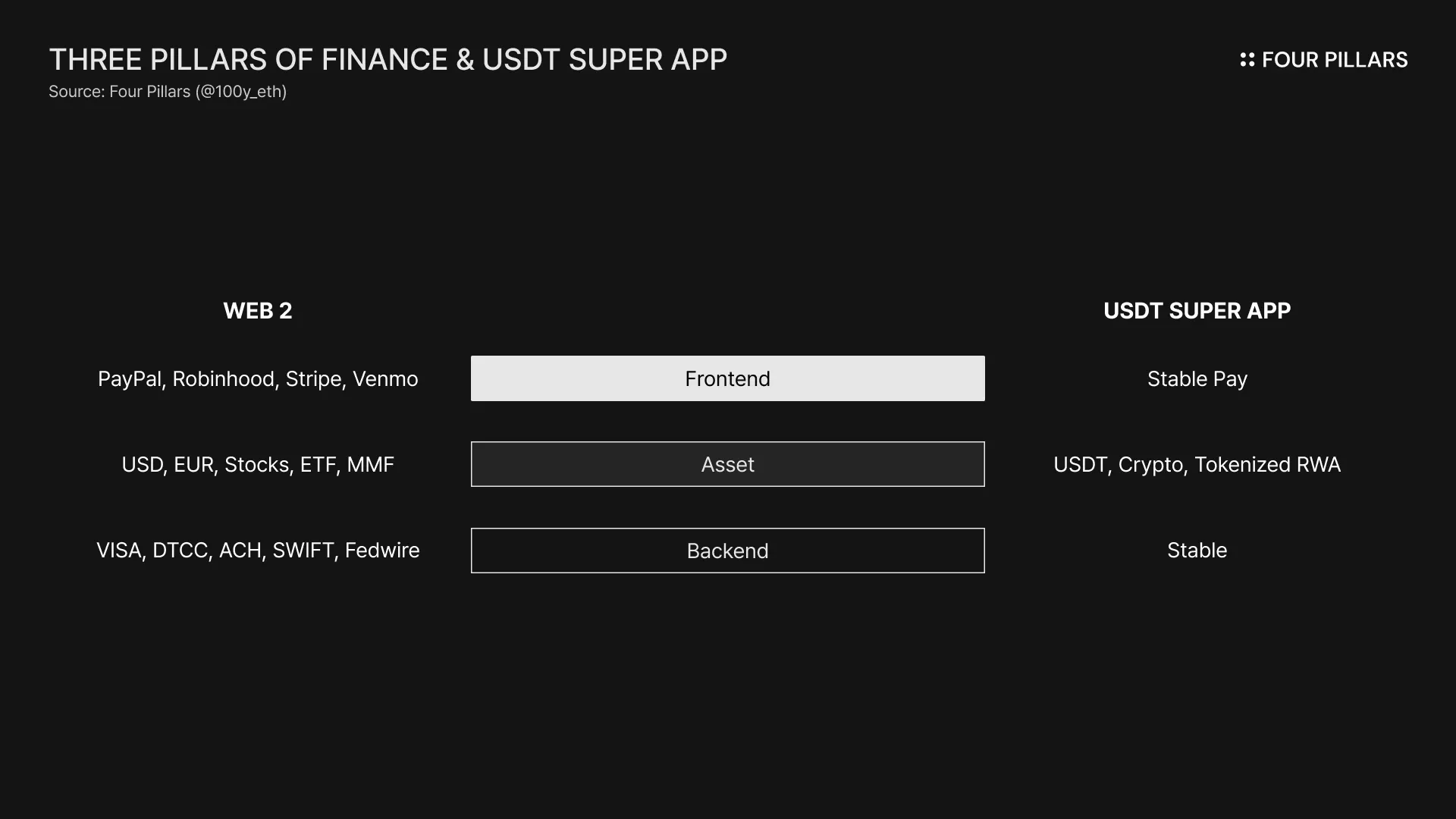

금융의 3요소를 자산, 프론트엔드, 백엔드로 구분했을 때, 2026년은 USDT 슈퍼앱이 등장하기에 최적의 조건을 가지고 있다. 우선 자산으로써 USDT의 역할은 가히 압도적이다. USDT의 규모는 $183B로 전 세계 506M의 사용자가 사용하고, 일평균 $59B의 거래가 일어난다. 국가의 GDP를 계산하는 방식 중 MV=PQ가 있는데, USDT는 통화량(M)의 측면이나 화폐유통속도(V) 측면에서 엄청난 규모를 가지고 있기 때문에 온체인 GDP를 성장시킬 막대한 잠재력을 가진 자산이다.

두 번째로 백엔드 측면에서는, 최근들어 USDT에 특화된 블록체인 네트워크들이 등장하고 있다. 기존에는 대부분의 USDT 거래가 트론이나 이더리움과 같이 USDT 거래에 많은 비효율을 야기하는 네트워크에서 이루어졌다. 이러한 비효율을 해결하기 위해 스테이블(Stable)과 플라즈마(Plasma)라는 USDT 특화 블록체인이 등장하였으며, 이들은 USDT 전송 수수료 무료, USDT 가스비 등과 같은 다양한 USDT 특화 기능들을 통해 USDT에 최적화된 환경을 제공하는 백엔드 역할을 할 수 있다.

자산과 백엔드가 준비되었으니, 그 다음 차례는 프론트엔드의 등장이다. 하지만 아직까지 USDT를 위한 프론트엔드, 즉 USDT 슈퍼앱은 시장에 없는 상황이다. USDT 슈퍼앱의 등장은 불가피하며, 실제로 스테이블은 스테이블 앱(Stable App)을 준비하고 있다. 사용자들은 스테이블 앱을 통해 USDT를 비수탁(non-custodial) 방식으로 관리하고, 무료로 즉시 전송 및 결제에 활용할 수 있다.

USDT 슈퍼앱의 잠재력은 무궁무진하다. 단순 USDT 관리, 전송, 결제 이외에도 DEX, 렌딩과 같은 기본적인 기능을 도입할 수 있으며, 더 나아가서는 디파이 일드, 국채를 포함한 다양한 RWA로부터 비롯된 수익 등에 접근할 수 있는 언(earn) 상품, 법정화폐와의 스왑을 위한 온오프램프 기능, 다양한 국가의 화폐간 거래를 위한 FX 엔진과 같은 다양하면서도 고도화된 기능들을 도입하여 금융의 접근성을 향상시킬 수 있다.

2014년부터 시작된 USDT의 꿈은, 2025년에 등장한 USDT 특화 블록체인에 힘입어, 2026년 “USDT 슈퍼앱”의 완성된 형태와 함께 본격적인 여정을 시작할 것이다.

2025년 7월, 미국 최초의 연방 스테이블코인 법안인 지니어스 액트(GENIUS Act)가 통과되었다. 이로써 미국 내 스테이블코인 사업에 대한 규제 명확성이 생기고, 서클(Circle), 팍소스(Paxos)와 같은 기존 발행사들뿐만 아니라 다양한 기업들이 스테이블코인 발행에 관심을 가지고 있다:

은행: 시티그룹, 뱅크오브아메리카, 골드만삭스, 도이체방크 등 수 많은 은행들이 스테이블코인 발행 가능성을 언급하며 탐색 단계에 돌입했다.

이커머스/유통 기업: 아마존이나 월마트와 같은 이커머스/유통 기업들은 결제 수수료 절감과 정산 속도 향상을 위해 지속적으로 자체 스테이블코인 발행에 관심을 가져왔다.

IT 기업: 인터넷 인프라 기업인 클라우드플레어(Cloudflare)는 AI 에이전트 결제에 사용할 수 있는 NET Dollar를 공개하였다.

웹3 기업: 테더의 USAT, XRPL의 RLUSD, 에테나(Ethena)의 USDtb, 프랙스(Frax)의 frxUSD 등 수 많은 웹3 기업들도 GENIUS 액트를 준수하는 스테이블코인을 준비하고 있다.

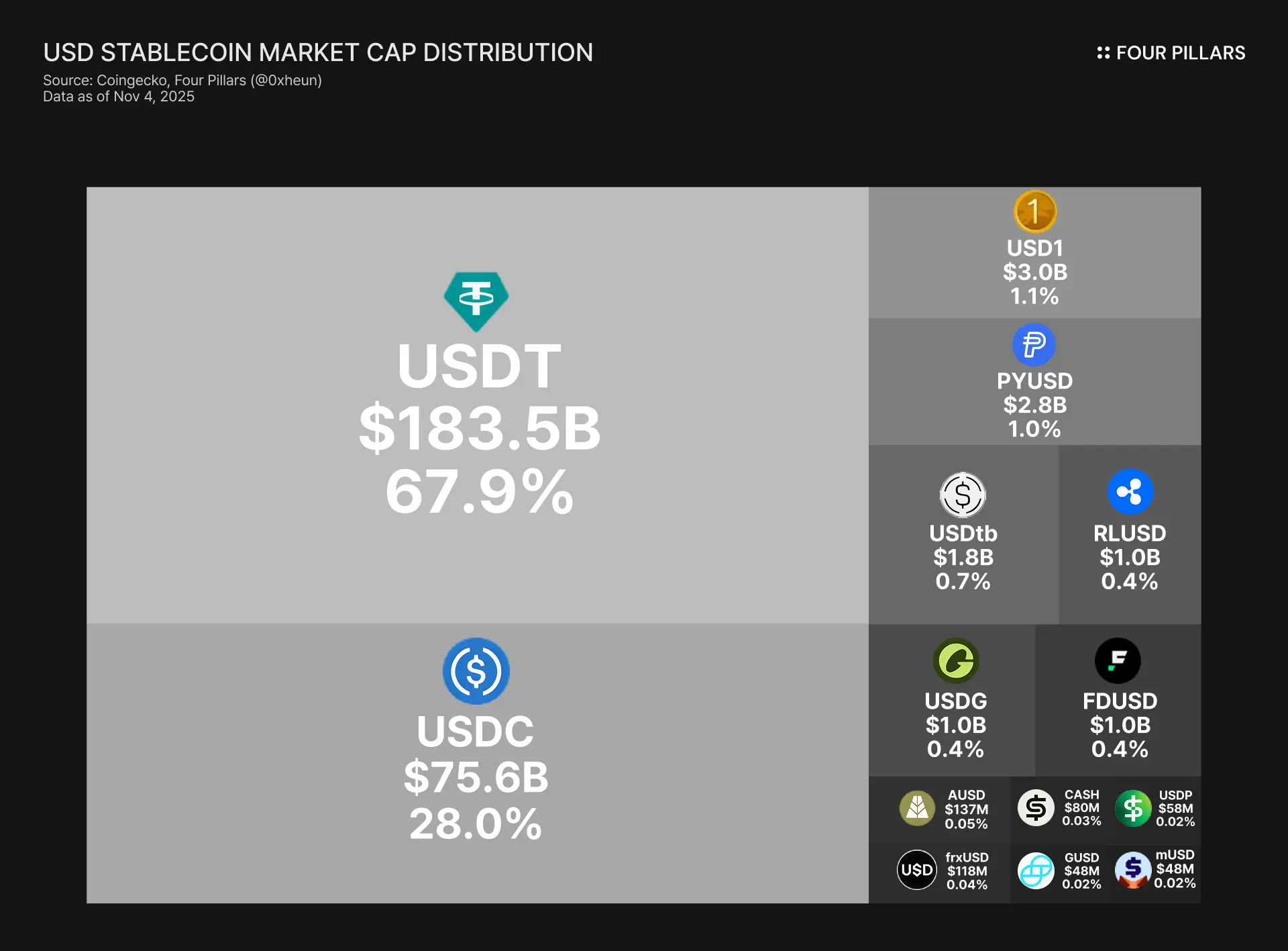

이미 USDT, USDC, PYUSD 등 수 많은 달러 스테이블코인이 존재하는 상황에서, 지니어스 액트가 완전히 발효된다면 수 많은 스테이블코인이 우후죽순 등장할 것이다. 혹자는 상위 몇 개의 스테이블코인을 제외한 나머지는 수요가 적어 망할 것이라고 예상하지만, 나는 그렇게 생각하지 않는다. 왜냐하면 원래 거대한 사용자 베이스를 가지고 있는 수 많은 은행, 커머스 기업들은, 스테이블코인을 발행해도 지속적으로 유의미한 발행량과 사용량을 유지할 수 있기 때문이다.

여기서 예상할 수 있는 가장 큰 문제는 스테이블코인 간 유동성 파편화이다. 만약 서로 다른 플랫폼이 각각 서로 다른 스테이블코인을 지원할 경우 사용자들은 다른 서비스를 사용하기 위해 스테이블코인을 교환하는 행위가 강제될 것이고, 이는 사용자 마찰을 낳는다.

만약 동일한 통화에 페깅된 스테이블코인 간 교환이 지금처럼 AMM이나 오더북 거래소에서만 이루어진다면 완벽한 1:1 비율의 교환을 보장할 수 없다. 유동성이 가장 깊은 거래소 중 하나인 바이낸스만 해도 USDT/USDC 페어의 가격 변동성이 꽤 크다. 작은 규모의 거래는 이 정도 슬리피지, 변동성을 감수할 수 있겠지만, 스테이블코인이 매스 어돕션되는 미래를 생각해보면, 스테이블코인 간 1:1의 교환을 보장할 수 있는 역할군이 필수적이다.

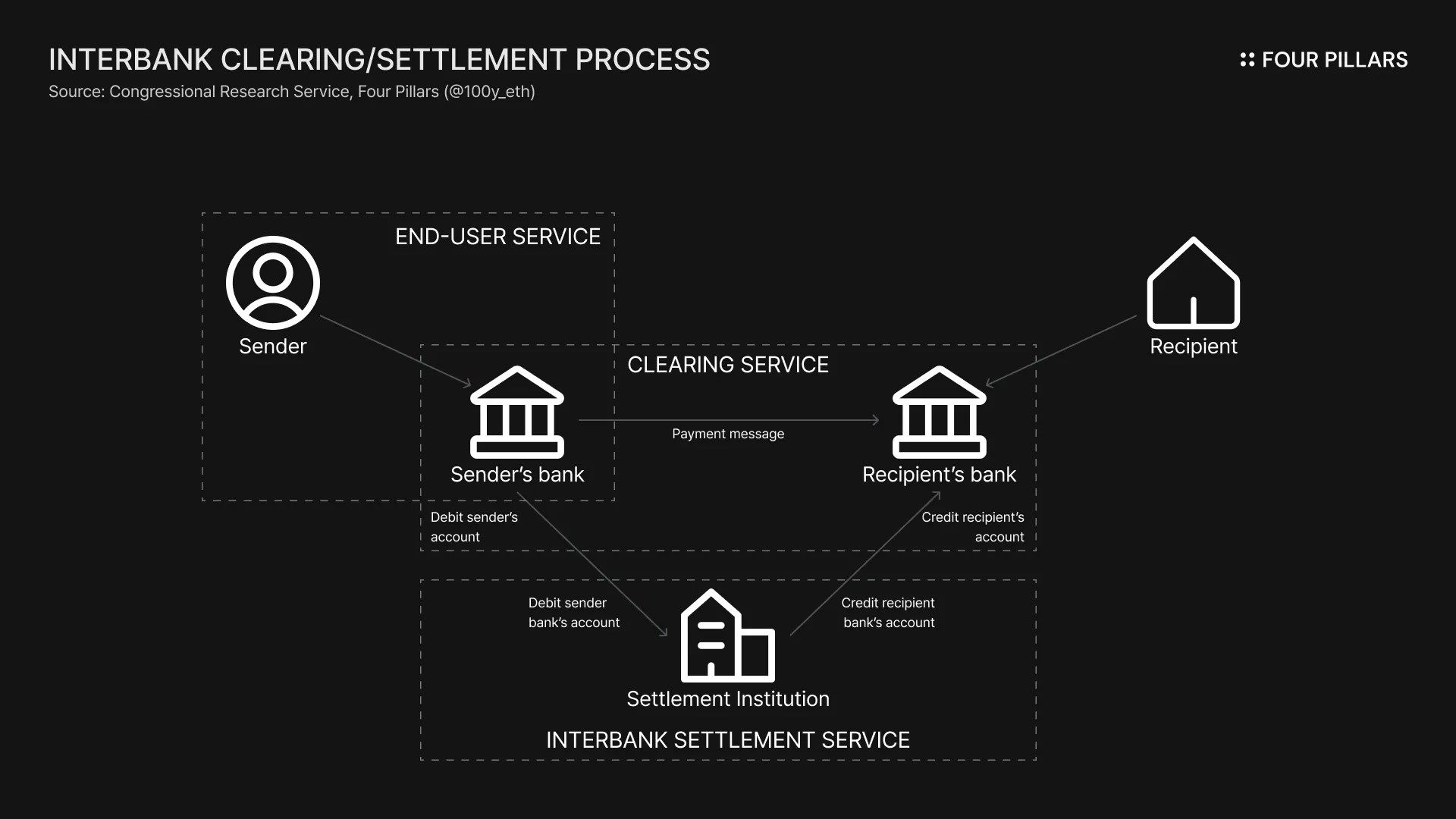

그런데 잠깐, 오늘날 전통금융에서 은행 사이의 계좌이체는 어떻게 1:1 비율로 전송될까? 예를들어 당신이 JP모건 체이스의 계좌에서 뱅크오브아메리카 계좌로 100달러를 전송한다고 가정하자. 이는 이를테면 100 jpmUSD가 100 boaUSD로 전환되는 것인데, 어떻게 1:1 비율로의 교환이 보장되는것일까?

정답은 은행간 청산 및 정산이다. 청산은 거래가 발생한 뒤 실제로 자산을 이전하기 전에 거래 조건을 다시 한 번 확인하고, 어떤 금융기관이 누구에게 얼마를 지급해야하는지 계산하는 단계이며, 정산은 청산을 거친 뒤 실제로 자산이 이전되어 거래가 최종적으로 완료되는 단계이다. 서로 다른 은행 사이의 계좌이체가 이루어지면 이는 연준이 운영하는 ACH, FedNow나 TCH(The Clearing House)가 운영하는 RTP를 통해 청산/정산이 이루어지고, 1:1 비율로 자금 전송이 보장되는 것이다.

하지만 스테이블코인에는 아직까지 청산/정산 인프라가 부족하다. 원활한 스테이블코인 매스어돕션을 위해선 같은 통화를 기반으로하는 스테이블코인 간 1:1의 교환을 보장하는 주체, 즉 우리는 지금 스테이블코인 클리어링 하우스가 필요하다.

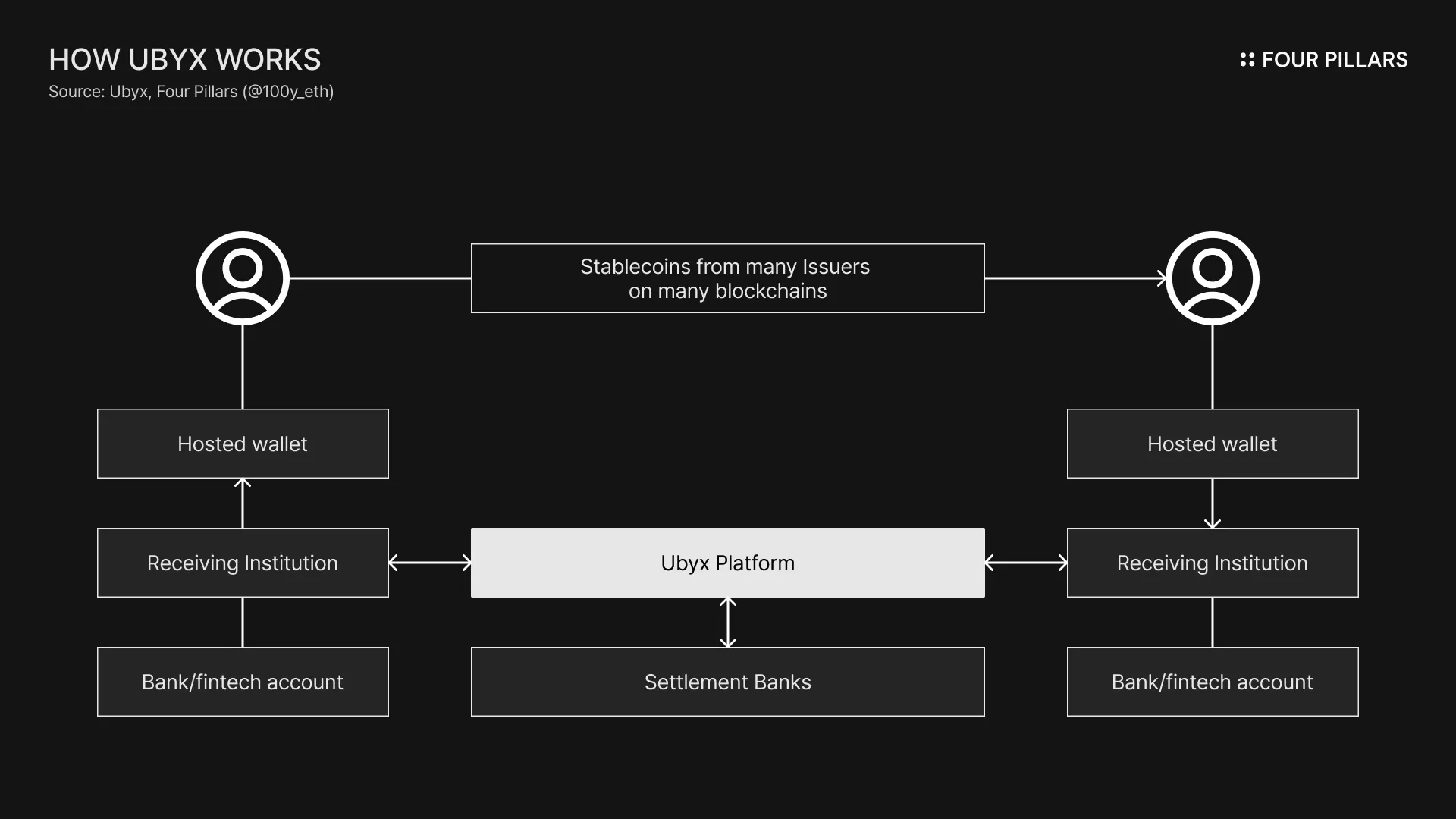

안타깝게도 아직 시장은 스테이블코인의 발행, 유통 중심적이며, 다른 종류의 스테이블코인의 1:1 교환을 보장해주는 주체가 존재하지 않는다. 다만 최근 유빅스(Ubyx)라는 스타트업이 최근에 비슷한 문제를 해결하기 위해 등장했다.

기존에는 완전 상환을 위해 각 발행사가 각 금융기관과 1:1로 별도 계약을 맺어야 했지만, 유빅스는 이를 다대다 연결로 바꾸어, 사용자는 유빅스를 통해 발행사에 상관없이 스테이블코인을 은행계좌의 현금과 심리스하게 교환할 수 있도록 한다. 이는 마치 비자와 같은 카드 네트워크가 수 많은 고객과 가맹점을 연결한 것과 유사한 방식이다. 유빅스는 스테이블코인 간 1:1 교환보다는, 1:1의 상환을 보장하는 플랫폼으로 간접적으로 스테이블코인 클리어링 시스템의 역할을 할 수 있다.

그렇다면 1:1 상환뿐만이 아닌, 1:1 교환의 역할까지 할 수 있는 스테이블코인 클리어링 하우스를 구축하기 위해선 어떻게 해야할까? 두 가지 방법이 존재한다:

첫 번째는 중앙은행 주도 방식이다. 현재 서로 다른 은행 예금의 1:1 교환은 중앙은행이 중개하고 보장한다. 스테이블코인도 비슷한 방식을 사용할 수 있겠지만, 스테이블코인을 화폐와 동일하게 볼지에 대한 법적인 쟁점과 스테이블코인의 경우 담보물의 구성이 서로 상이하다는 점에서 단기간내에 실현되기는 어렵다고 생각한다.

두 번째는 인벤토리 방식이다. 막대한 규모의 자금을 보유하고 있는 금융기관들이 다양한 종류의 스테이블코인을 인벤토리로 보유하고 있다면, 발행사와의 직접 발행/상환 상호작용 없이 고객들에게 미리 1:1의 교환을 보장해줄 수 있다. 이는 가장 직관적인 방식이지만 다양한 종류의, 그리고 막대한 규모의 스테이블코인을 인벤토리에 보유해야하기 때문에 유동성 효율성이 떨어진다는 단점이 있다.

이외에도 스테이블코인 클리어링 하우스를 구축하기 위해선 고려할 점이 많다. 예를들어 똑같은 달러 스테이블코인이라도 USDC는 지니어스 액트를 준수하고, USDG는 싱가폴 MAS의 프레임워크를 따르는데, 이렇게 규제관할이 다른 스테이블코인 교환의 경우 1:1 교환을 어떻게 보장할 수 있을지 많은 고민을 해보아야한다.

스테이블코인은 화폐의 미래이며, 진정한 화폐로 채택되기 위해선 화폐의 단일성(singleness of money)가 필요하다. 이제는 스테이블코인 클리어링 하우스에 대해 논의할 시기이다.

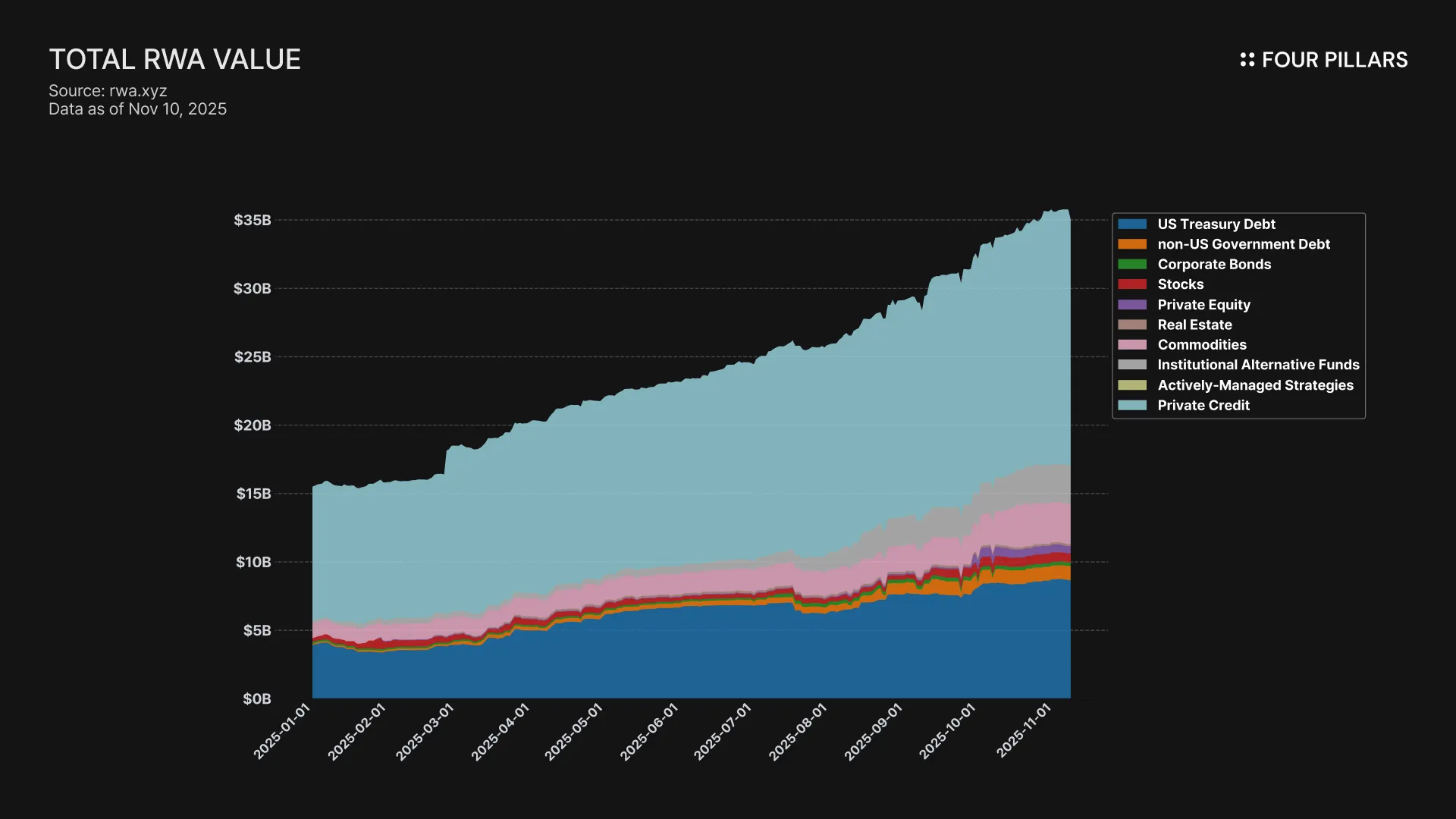

2025년 가장 가파르게 성장한 섹터를 단 하나만 고르라고 하면 단연코 RWA이다. 한 해 동안 스테이블코인의 발행량이 ~50% 증가한데 반면, RWA 섹터의 발행 규모는 무려 ~133%가 증가했다. 현재 ~$300B 규모의 스테이블코인과 비교하여 RWA는 아직 ~$35B 정도의 규모로 아직도 성장 잠재력이 매우 높은 섹터이다.

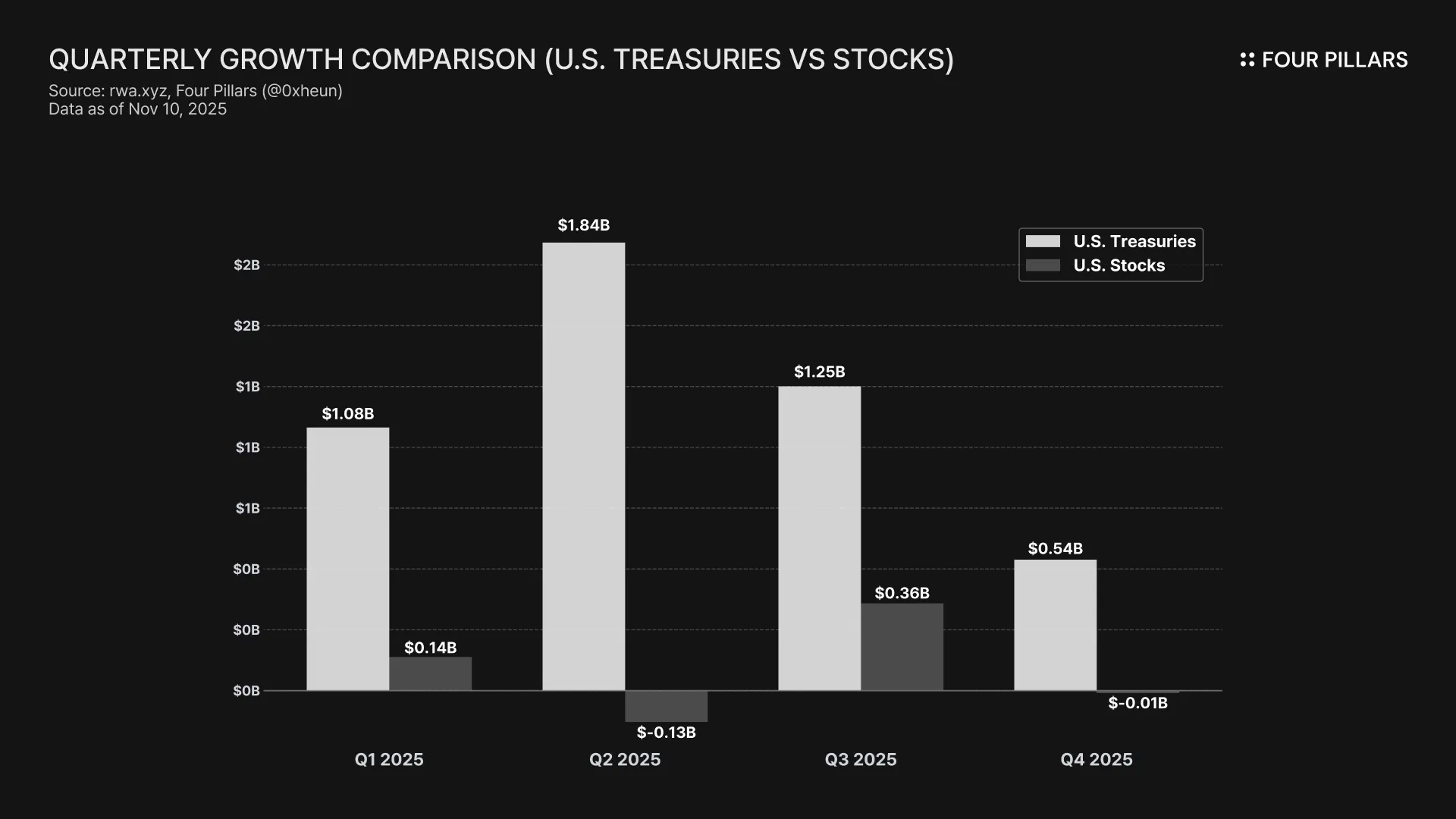

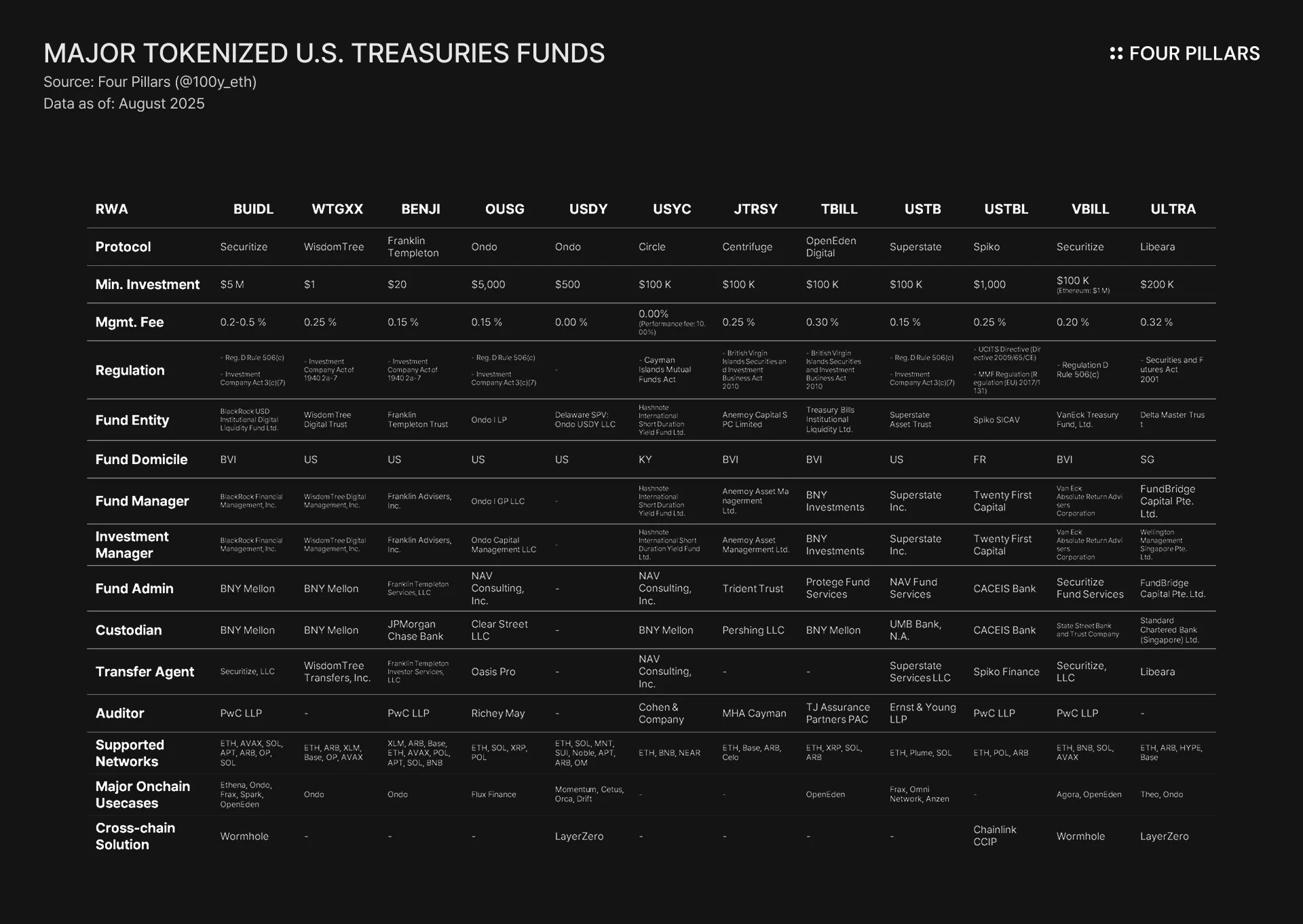

RWA 중에서도 특히 성장한 자산군은 미국 단기채권을 기반으로한 펀드이다. 2025년 1월 ~$4B 였던 토큰화된 미국 단기채 규모는 한 해 동안 $8B 이상으로 2배 이상 성장했다. 블랙록의 BUIDL, 서클의 USYC, 프랭클린 템플턴의 BENJI, 온도(Ondo)의 OUSG, 위스덤트리의 WTGXX 등 다양한 자산운용사 및 토큰화 플랫폼이 미국 단기채 펀드를 토큰화하여 성공적으로 성장했다.

그런데 잠깐, 우리가 흔히 투자를 생각할 때 채권 못지않게 가장 많이 떠올리는 것이 주식인데, 과연 주식 토큰화 시장은 어떨까? 안타깝게도 ~$8.7B 규모의 토큰화된 미국단기채 시장과 비교하여 토큰화된 주식 시장의 규모는 ~$700M 수준 밖에 되지 않는다. 이는 투자자들의 수요, 토큰화에 수반되는 법적 진입장벽 등 다양한 요인이 작용하기 때문이다.

토큰화된 미국 단기채 펀드는 수요와 토큰화 방식 측면에서 매우 직관적이다. 채권 시장에는 다양한 만기의 단기채, 레포가 존재하지만, 이들을 바스켓으로 묶은 MMF 펀드의 경우 가장 안정적이면서도 지속적인 수익을 가져준다는 측면에서 기존에 미국 채권에 접근하기 어려웠던 투자자들 혹은 거대한 규모의 트레저리를 관리하는 온체인 프로토콜들에게 수요가 높다.

또한 미국 단기채 펀드는 지분에 해당하는 권리가 수익청구권 중심이다. 즉 권리 구조가 굉장히 단순하고 직관적이기 때문에 미국 단기채 펀드를 토큰화 하는 프로세스는 위의 표에서 보다시피 굉장히 정형화되어있다. 단지 각 국의 규제에 따라서 펀드를 설립하고, 이의 지분을 이전 대리인(transfer agent)이 블록체인 상에 기록함으로써 토큰화를 간단하게 할 수 있다.

반면 주식의 경우 어떠한가? 채권과 달리 주식은 수 많은 기업이 존재하기 때문에 이들을 모두 토큰화하게되면 각 종목마다 유동성을 구축하는 것이 매우 어렵다. 또한, 주식에는 단순 수익에 대한 권리뿐만 아니라 의결권 등 더 다양한 권리들이 존재하기 때문에, 모든 권리를 토큰 보유자에게 제공하는 것이 까다롭다.

이러한 이유로 미국 단기채 펀드와 달리 주식 토큰화 시장 규모는 매우 작으며, 존재하는 플레이어들마저 서로 다른 방식으로 토큰화하기 때문에 규제 및 과정 측면에서의 파편화가 매우 심한 것이 현 상황이다.

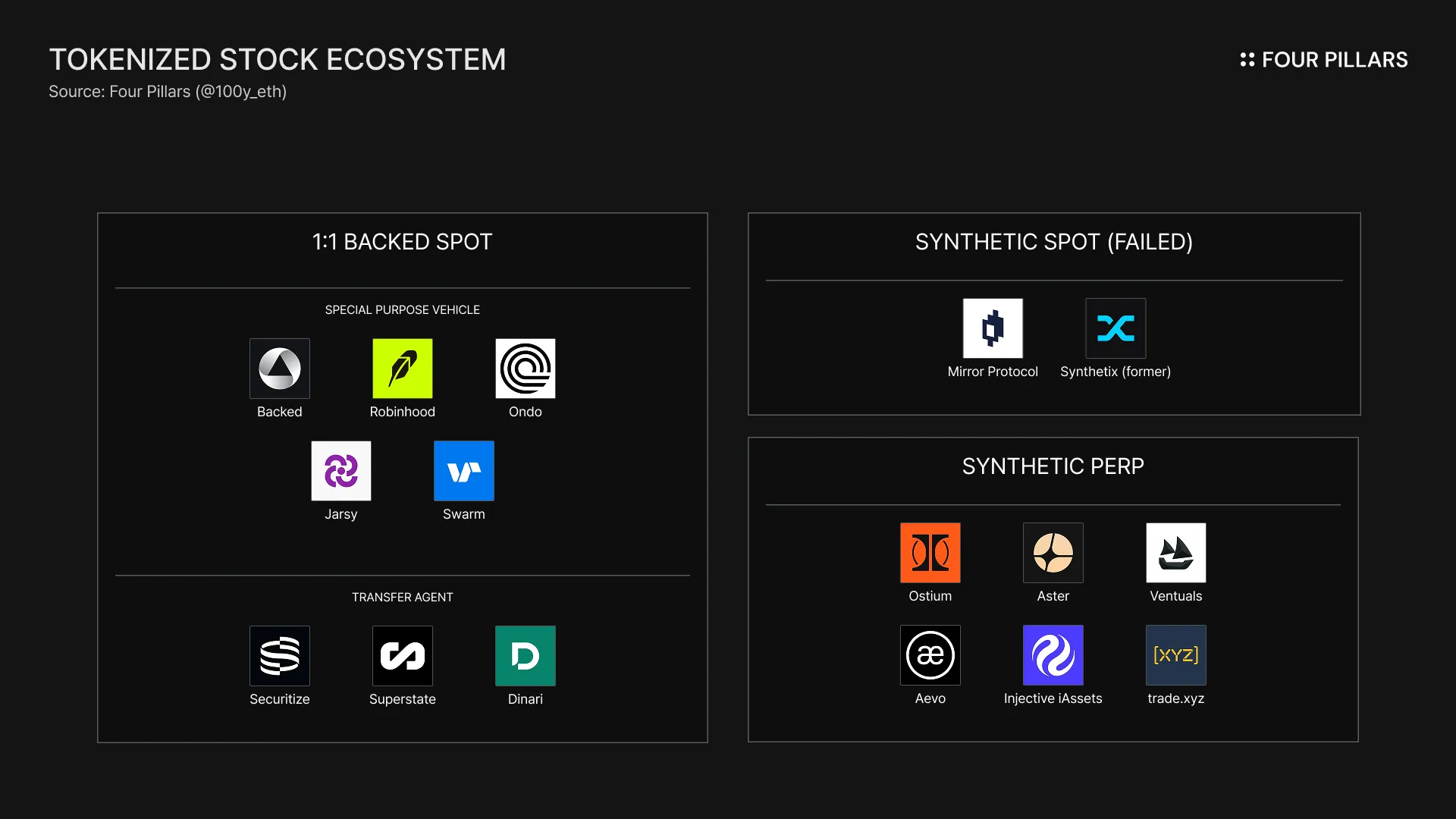

이러한 이유로 현재 주식 토큰화는 다양한 방식으로 이루어지고 있다. 기초자산 담보의 여부, 규제, 거래 방식 등에 따라 크게 아래와 같은 방식이 존재한다:

1:1 Backed Spot (SPV): SPV가 실제 주식을 보유하고 수익에 대한 권리를 온체인에 토큰화하는 방식이다. 실제 주식이 1:1로 담보된다는 장점이 있으나, 발행/상환 과정이 비효율적이고, 수익 이외의 다른 권리가 토큰화되지 않는다는 단점이 있다.

1:1 Backed Spot (Transfer Agent): SEC의 규제를 받는(SEC-regulated) 이전 대리인(transfer agent)이 주식의 소유권 자체를 온체인에서 기록, 관리하는 방식으로 토큰화가 이루어진다. 이는 기존 미국 단기채 펀드의 토큰화와 매우 유사한 방식이다. SPV 방식과 달리 의결권과 같은 다른 권리들도 모두 토큰화가된다는 장점이 있으나, 규제로 인해 해당 주식 토큰을 거래하기 위해선 투자자 요건을 만족해야 한다.

Synthetic Spot: 크립토를 담보로 특정 주식의 가격을 추종하는 합성 자산을 제공하는 방식이다. 담보가 존재하지만 이 합성자산은 기존 주식의 어떠한 권리도 내포하고 있지 않으며, 시장 충격 상황에서 안정성이 떨어져서 현재는 쓰이지 않는 방식이다.

Synthetic Perp: 영구 선물 시장에서 오라클과 유동성 공급을 활용하여 특정 주식의 가격을 추종하는 지수를 거래할 수 있게 한다. 가장 직관적으로 주식에 익스포저를 가져갈 수 있는 방법이지만, 이 또한 실제 주식을 소유하거나, 배당, 의결권을 부여하는 것이 아니며, 법적으로도 미국, 유럽과 같이 증권법이 잘 구축되어있는 나라에서 가능한 구조가 아니다.

하지만 아직 갈 길은 멀다. 보통 일반적으로 주식 토큰화의 장점을 언급하면 24/7 거래, 빠른 정산 시간, 온체인에서 머니레고의 활용성, 글로벌 접근성 등의 특성을 얘기하지만, 이는 이상적인 시나리오이며, 이렇게 얘기하는 사람을 봤다면 그는 주식 토큰화 사업을 하고 있거나 리서치를 덜 했거나 둘 중 하나일 것이다.

주식은 기본적으로 각국의 증권법에 규제를 받고 있기 때문에 블록체인의 모든 특성을 살리기 어렵다. 주식 토큰이 헤쳐나가야할 장애물들은 너무나도 많다:

주식에 대한 다양한 권리: 토큰화 방식마다 상속받는 주식의 권리가 매우 상이하다. 지금으로써 가장 이상적인 방법은 이전 대리인(transfer agent) 라이센스가 있는 시큐리타이즈(Securitize), 슈퍼스테이트(Superstate)와 같은 토큰화 플랫폼이 주식을 온체인에 직접 토큰화하는 방식으로, 이는 주식에 대한 모든 권리를 상속 받을 수 있는 유일한 방법이다.

규제 리스크: 1:1 백킹 방식 중 SPV를 사용하는 방식이나, 합성 선물(perp) 방식은 미국의 규제를 만족하지 못하기 때문에 미국인을 대상으로 서비스를 제공할 수 없다.

접근성: 백킹 방식 중 이전 대리인이 직접 토큰화하는 경우 토큰의 보유, 이전, 거래에 엄격한 투자자 자격요건을 요구하기 때문에 글로벌 리테일로부터의 접근성이 떨어진다는 단점이 있다.

카운터파티 리스크: SPV 구조의 경우 자산 격리를 통해 최대한 투자자들의 보유 주식을 보호할 수 있지만, 그럼에도 불구하고 FTX의 사례 등을 보았을 때 카운터파티의 존재로인한 리스크가 추가될 수 있음을 부정할 수 없다.

가격 괴리: 주식이 거래되는 정규시간 이외의 시간에서는 참조할 기초자산의 가격이 없기 때문에 마켓메이커가 헷징이 불가능하고, 따라서 스프레드가 클 수 밖에 없다. 이는 투자자들의 가장큰 외면 요소로 작용하여 더 낮은 온체인 유동성의 결과를 낳고, 악순환의 굴레로 빠질 수 있다.

온체인 유저 페르소나: 주식 시장에서의 크립토 ETF, DAT 기업들은 전통금융의 막대한 자금이 크립토 시장으로 유입되는 것을 가능케했다. 반면에 온체인 유저의 페르소나를 생각했을 때, 투자 자산으로서의 주식 토큰의 매력도가 규제, KYC, 지역 제한, 낮은 유동성 등의 요인으로 인해 낮을 수 있다.

온체인 통합: 주식 토큰을 디파이에 활용하는 것은 그리 쉽지 않다. 미국의 증권법을 만족하는 주식 토큰의 경우 엄격한 투자자요건을 만족한 사용자만 사용가능할 것이며, 미국의 증권법을 만족하지 않는 주식 토큰의 경우 미국 사용자에게 서비스를 제공할 수 없다.

같은 주식이라도 토큰화하는 방식이 여러가지인 이유는 아직 주식 토큰화가 과도기이기 때문이라고 생각한다. 하지만 이를 반대로 생각하면 다양한 기업, 프로토콜들이 각자만의 방식으로 주식 토큰화를 진행하는 것은 주식 토큰화 섹터의 잠재력이 무궁무진하다는 것이다.

RWA 토큰화 시장 규모는 계속 가파르게 성장할 것이다. 미국 단기채 펀드 토큰화 시장이 어느정도 성숙해졌다면, 이제는 주식 토큰의 차례이다. 주식 토큰화는 웹3 프로토콜, 핀테크 기업들만 관심을 가지는 분야가 아니라, 나스닥, DTCC 등 레거시 금융기업들 또한 지대한 관심을 보이고 있다. 주식 토큰화는 피할 수 없는 미래이다.

2025년에는 주식 토큰화와 관련된 다양한 시도들이 등장했다면, 2026년은 주식 토큰화가 더 성숙해지고 정형화되는 한 해가 될 것이다.