이자수익형 스테이블코인의 수익원은 크게 국채와 펀딩비·크레딧 세 갈래로 수렴하며, 각각 금리 종속·시장 심리 종속·카운터파티 리스크라는 트레이드오프를 안고 있다. thUSD는 이 세 경로를 보조적으로 활용하되, 수익의 약 80%를 어디에도 종속되지 않는 금 선물 롤오버 수익에 둔 구조를 제안한다.

thUSD의 수익은 금 선물 롤 수익(약 80%)과 thGOLD 금 대여 수익(약 20%)으로 구성된다. 두 수익원은 각각 금리와 보관비, 리테일러의 재고 자금 수요에 연동되며, 서로 상관관계가 낮아 한쪽의 수익원이 위축될 때 다른 한쪽이 수익 하방을 제공한다.

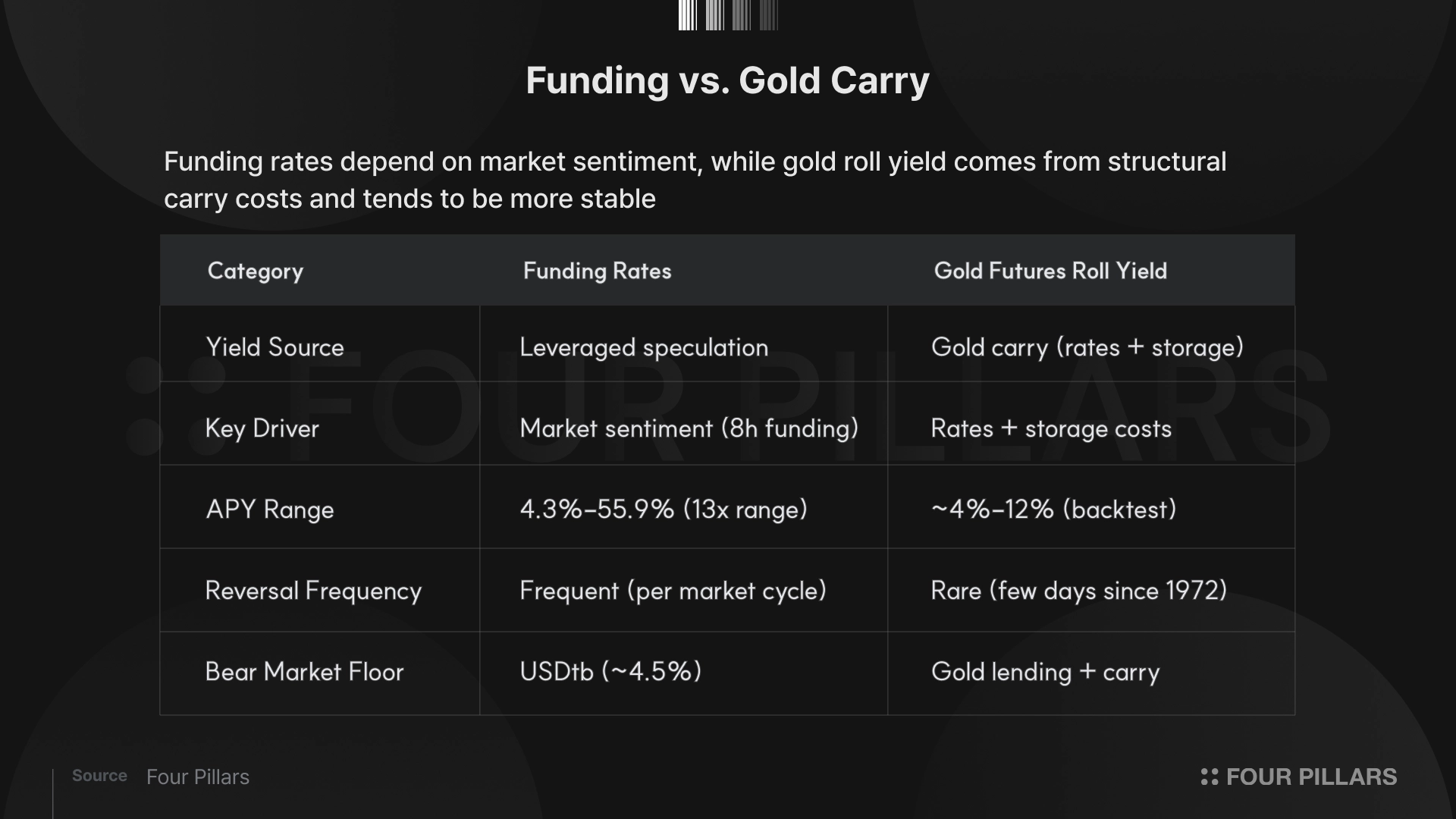

크립토 펀딩비가 8시간마다 방향이 바뀌는 시장 심리의 함수라면, 금 롤 수익은 50년 넘게 유지된 콘탱고에서 나오는 경제적 상수다. CME 금 선물 OI $2,100억은 BTC 전체 OI의 33배로 포지션 확장성에도 비교 우위를 보인다.

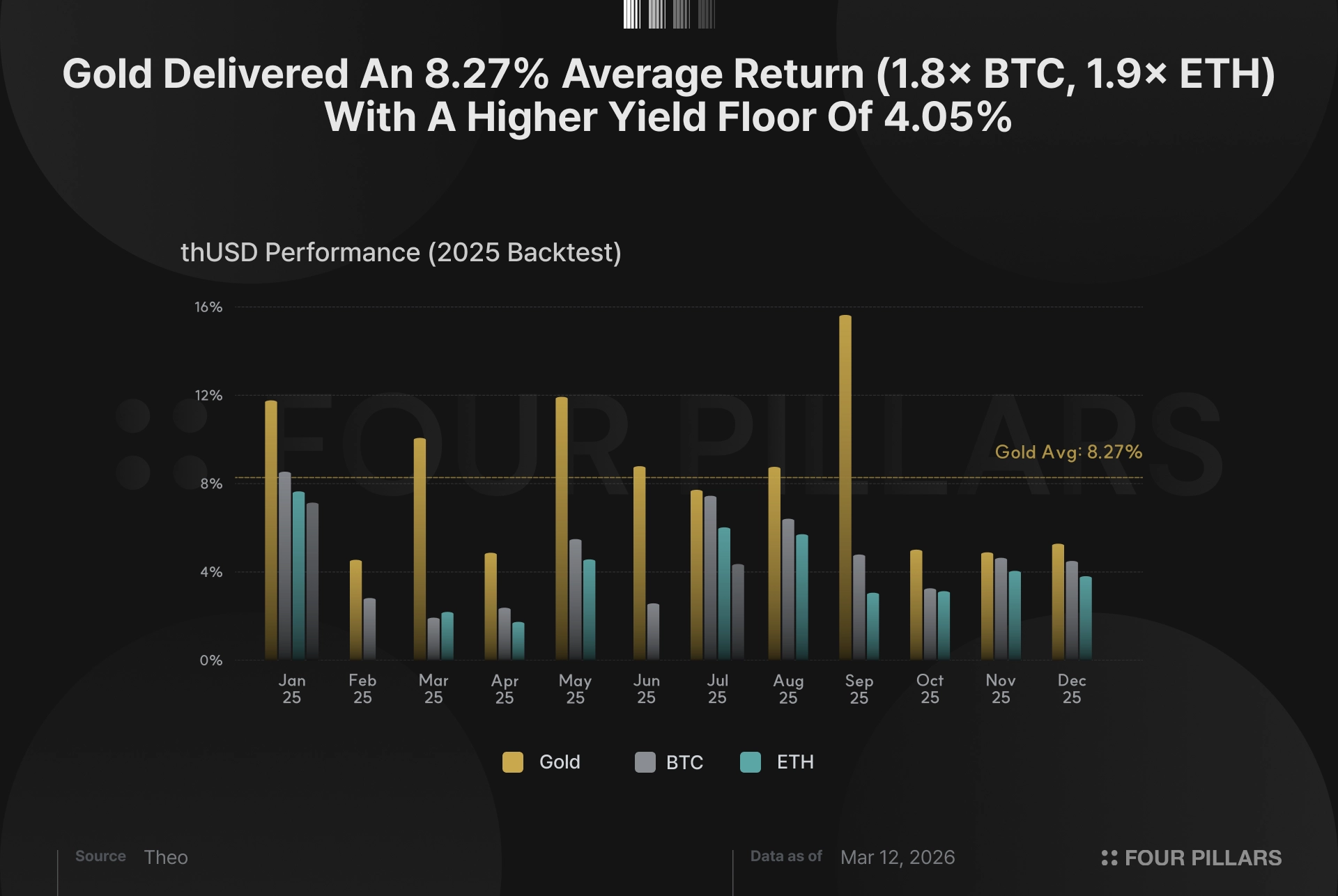

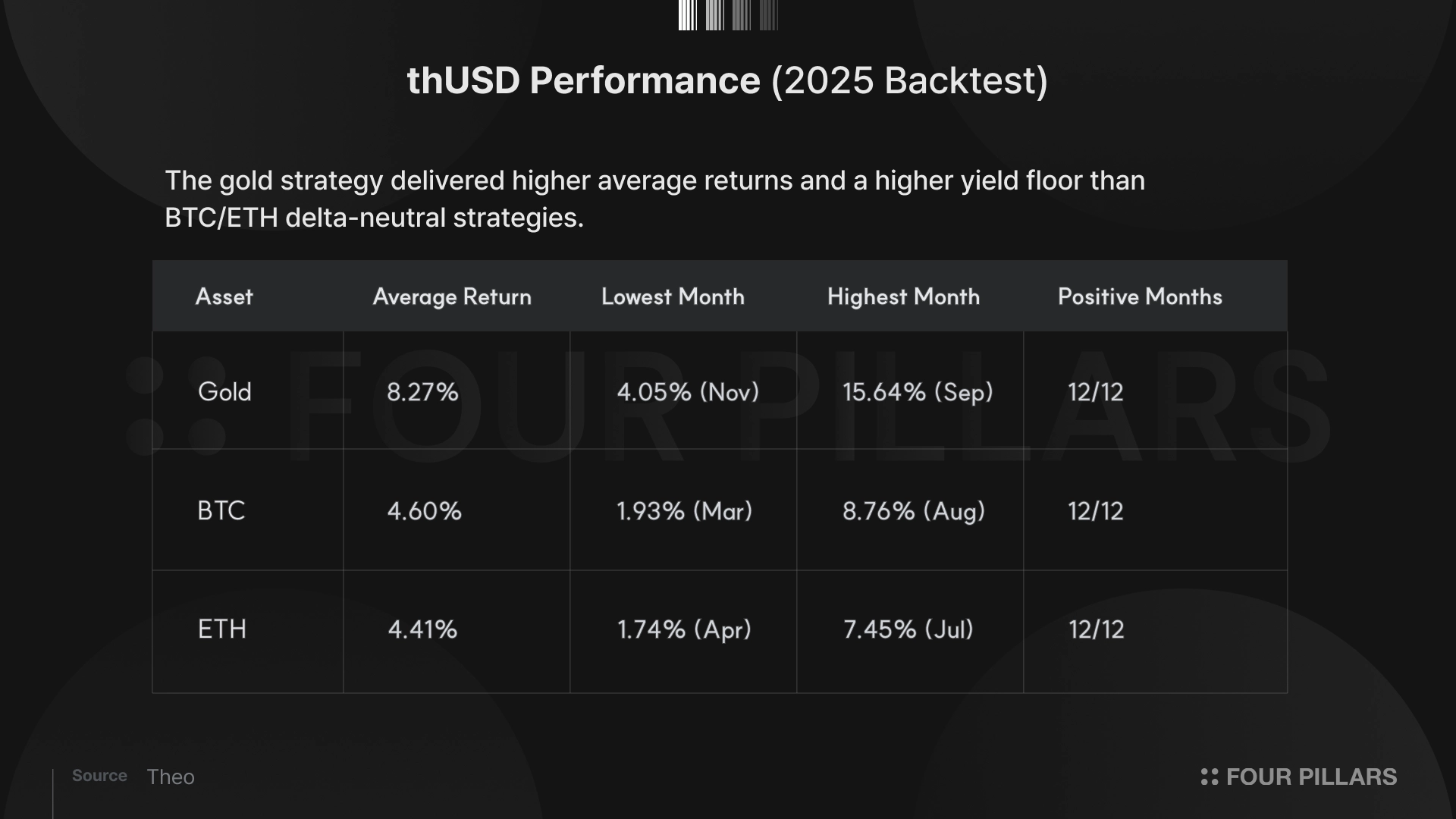

2025년 백테스트에서 금 델타뉴트럴 전략은 평균 APR 8.27%, 12개월 연속 양수를 기록했다. 최저월에도 4.05%로 BTC/ETH대비 바닥이 두 배 이상 높이다. 이 수치가 실전에서 재현될 수 있을지가 thUSD의 주요 관전 포인트다.

이자수익형 스테이블코인 시장 자체는 빠르게 커지고 있다. 이자수익형 스테이블코인의 시가총액은 약 $220억에 달하며, 전년 대비 300% 이상 성장했다.

다만, 크립토 약세장이 장기화되면서 이자수익형 스테이블코인 시장에도 압력이 가해지고 있다. 한때 APY 55%를 넘겼던 sUSDe는 현재 한 자릿수 중반대로 내려앉았고, USDe의 TVL은 피크 $148억에서 $60억대까지 줄었다. 5개월 만에 13배 가까운 진폭이다.

물론, 이는 비단 Ethena만의 문제가 아니다. 모든 이자수익형 스테이블코인에는 수익 출처에 따른 이점과 그에 상응하는 트레이드오프가 존재한다. 이 수익들이 어디서 오는지를 뜯어보면, 수익원은 크게 세 가지로 수렴한다: 국채 이자, 크립토 펀딩비, 프라이빗 크레딧

국채 수익형: USDY(Ondo), USTB(Superstate) 등이 대표적이다. 준비금을 미 국채·단기채(혹은 MMF 펀드)에 투자하고, 쿠폰 수익을 전달한다. 수익률의 상한은 곧 연방기금금리다. 신용 리스크가 사실상 없는 대신, 금리 사이클에 100% 종속되는 구조다. 현재 미 국채 단기물 ~4-5%에 연동되어 안정적이지만, Fed가 금리 인하에 진입하면 수익률이 하락한다. 2020-2021년 제로 금리 시기였다면 이 모델의 수익률은 0%에 수렴했을 터이다.

펀딩비형: Ethena의 USDe가 대표적이다. ETH/BTC 현물 롱 + 무기한 선물 숏의 델타뉴트럴 포지션에서, 크립토 시장의 롱 편향이 만드는 펀딩비를 수익으로 수취한다. 펀딩비가 양수인 강세장에서는 모든 수익원 중 가장 높은 수익률을 달성하지만, 약세장에서 0% 또는 음수로 전환되면 수익 구조 자체가 무너진다. Ethena는 이에 대응해 USDtb(BUIDL 백킹)라는 국채형 백스톱을 도입했지만, 약세장 도입시 수익률은 ~4%로 하락한다.

크레딧 수익형: Maple의 syrupUSDC가 대표적이다. 예치 자금을 기관 차입자에게 대출하고 이자를 수취한다. 차입자는 주로 크립토 마켓메이커와 트레이딩 펌으로, BTC 등 디지털 자산을 담보로 초과담보 대출을 받는다. 수익률은 평균 APY ~8%로 세 경로 중 가장 높은 편이다. 대신 차입자 카운터파티 리스크를 감수해야 한다.

실제로 트루파이(TrueFi)에서는 차입자의 지급 능력 상실로 440만 달러가 디폴트되었고, 골드핀치(Goldfinch)에서는 2,000만 달러 대출 중 700만 달러가 손실 위험에 노출되었다. 초과담보와 심사 프로세스가 리스크를 완화하지만, 누군가에게 돈을 빌려주는 이상 카운터파티 리스크는 이 모델에 내재하는 변수다.

이처럼, 세 경로 모두 수익률과 리스크의 트레이드오프가 명확하다. 국채형은 안정적이지만 금리에 묶이고, 펀딩비형은 천장이 높지만 바닥도 깊고, 크레딧형은 수익률이 높지만 카운터파티를 감수해야 한다.

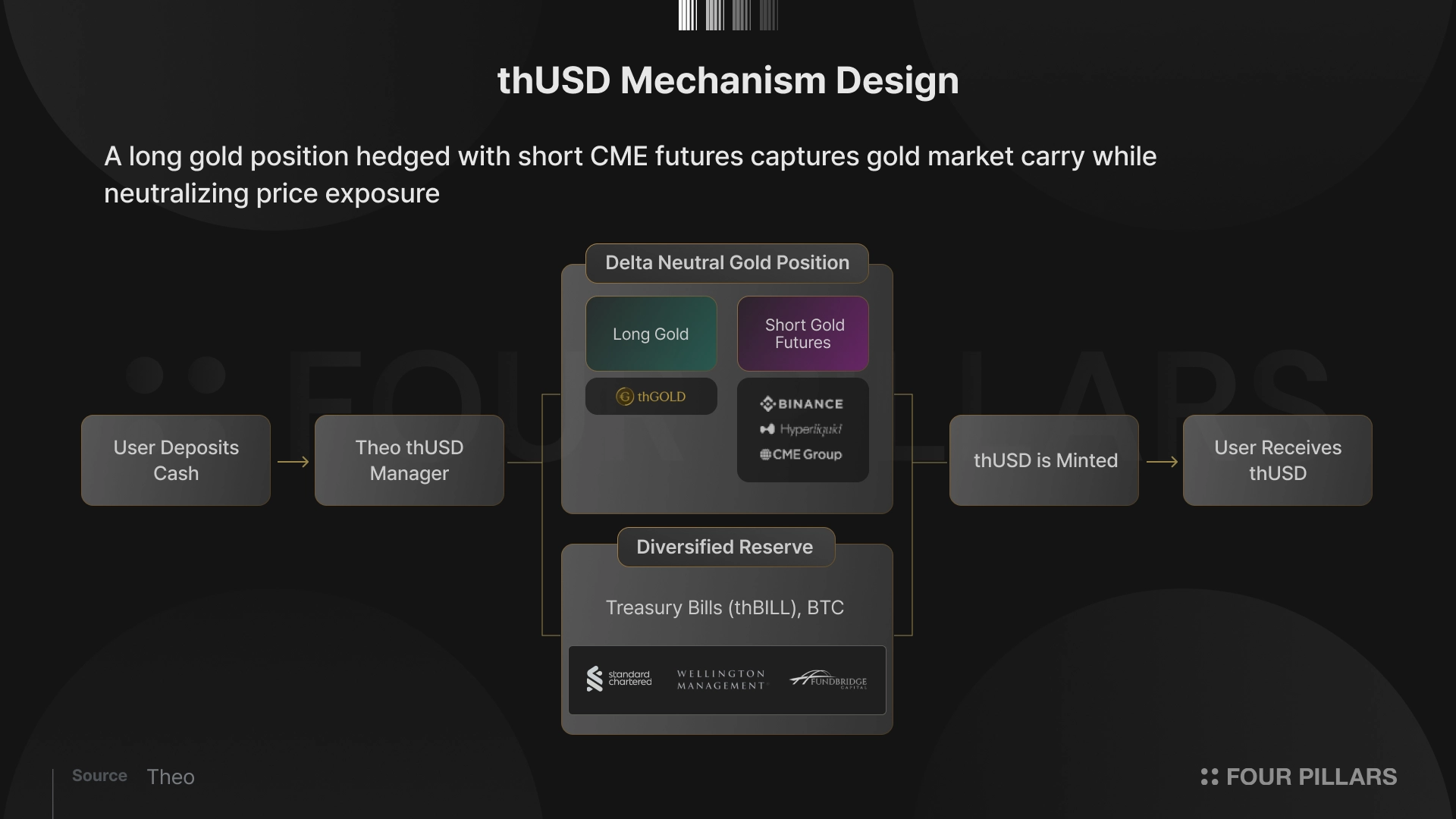

이에 테오(Theo)의 thUSD는 준비금에 펀딩비, thBILL(국채), 프라이빗 크레딧을 모두 포함한다. 다만 수익의 절대적 비중인 약 80%를 이 세 경로 어디에도 종속되지 않는 독립적 수익원, 금 선물 롤오버 수익에 둔 모델을 제시한다.

테오가 공개한 thUSD를 한 문장으로 요약하면, 이자가 붙는 토큰화 금(thGOLD)을 현물로 보유하면서 CME 등 규제 거래소에서 금 선물을 숏하여 금 가격 노출을 제거한 델타뉴트럴 합성 달러다. 2025년 내부 백테스트 기준 평균 APR 8.27%를 기록했으며, 수익 구성은 금 선물 롤오버 수익(roll yield)이 약 6.69%, thGOLD 금 대여 수익이 약 2.50%다.

여기에서 델타뉴트럴 자체는 에테나(Ethena)의 USDe로 이미 익숙한 메커니즘이다. 그러나 thGOLD라는 기초자산과 롤 수익(roll yield)이라는 수익원은 생소하다. 각각의 수익 구조를 분해해보자.

2.1.1 금 선물이 늘 현물보다 비싼 이유

현물 롱 + 선물 숏, 그리고 롤오버 수익. thUSD 수익의 약 80%가 여기서 나온다.

thUSD의 전략은 단순하다. 현물 금(thGOLD)을 롱하고, 같은 양의 금 선물을 숏한다. 금 가격이 오르면 현물에서 이익, 선물에서 손실이 난다. 금 가격이 내린다면 반대로 작동한다. 즉 양쪽이 상쇄되어 금 가격에 대한 노출은 0이다. 여기까지는 USDe가 ETH/BTC로 실행하는 델타뉴트럴과 동일한 구조이며, 충분히 검증되어 온 모델이다.

차이는 수익원에 있다. USDe는 무기한 선물의 펀딩비를 수취하지만, thUSD는 CME 등 규제된 거래소에서 만기가 있는 금 선물을 숏하고, 만기 교체 과정에서 발생하는 롤 수익(roll yield)을 수익원으로 삼는다. 이 롤 수익이 어떻게 정기적으로 발생하는지 이해하려면 금 선물 시장의 몇 가지 메커니즘을 알아볼 필요가 있다.

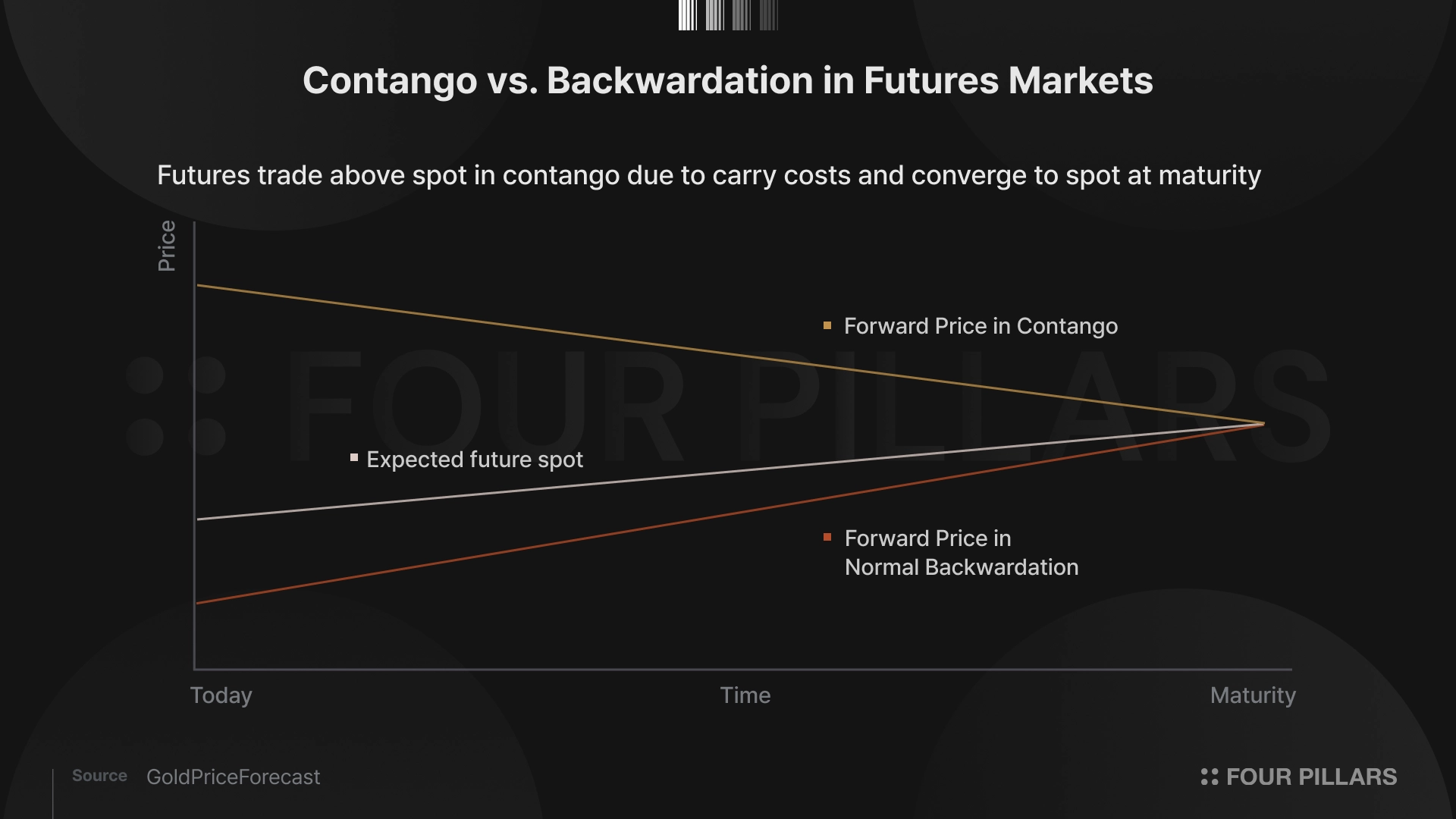

일단, 무기한 선물과 달리 원래 선물 계약에는 만기가 있다. 만기가 다가오면 현재 계약을 청산하고 다음 만기 계약으로 교체하는 롤오버(rollover)를 진행한다. 후술하겠지만, 이 롤오버 과정에서 thUSD는 롤 수익을 얻는다. 여기서 수익이 발생하는 이유는 금 선물이 현물보다 거의 항상 비싸기 때문이다. 이처럼 선물이 현물보다 비싼 상태를 콘탱고(contango)라 부른다.

Source: GoldPriceForecast

그렇다면 금 선물 시장에는 왜 항상 선물이 현물보다 비싼 상태, 콘탱고가 일어나는 걸까?

본질적으로 콘탱고는 보관 비용에서 발생한다. 금을 지금 사서 보유하려면 금고 임대(보관비), 보험, 자본의 기회비용이 든다. 그러나 선물을 매입하면 이 비용을 부담하지 않으면서 동일한 금 노출 포지션을 확보할 수 있다. 선물 매수자는 이 캐리 비용(cost of carry)을 지금 부담하지 않는 대가를 가격 프리미엄으로 치르는 셈이다.

결과적으로, 금 선물 가격은 “현물 가격 + 캐리 비용”으로 결정되므로 금리와 보관비가 양수인 한 선물가는 거의 항상 현물가를 상회한다. 이렇듯 롤 수익은 시장의 투기 심리가 아니라 실물 보관 비용이라는 구조적 이유에서 파생된다.

2.1.2 thUSD의 롤 수익 전략

thUSD는 이 콘탱고를 롤 수익으로 전환한다. 앞서 thUSD가 현물 금을 롱하고 선물을 숏한다고 했다. 이 숏 포지션을 만기마다 교체하는 과정이 바로 수익을 만드는 주요 지점이다. 만기 시점에 비싸던 선물가가 현물가에 수렴하면서 숏 포지션의 수익이 확정되는 것이다. 그 구체적인 메커니즘을 예시로 보면 다음과 같다:

현물 금 $5,000, 6개월 선물 $5,100(콘탱고 프리미엄 $100)인 상태에서 선물을 숏한다.

만기가 다가오면 선물가는 현물가로 수렴한다. $5,100에 팔았던 계약이 $5,000에 청산되므로 $100의 수익이 확정된다.

차기 선물(다시 6개월 뒤)을 숏한다. 차기 선물에도 콘탱고 프리미엄이 붙어 있으므로 같은 과정이 반복된다.

이 반복에서 누적되는 롤 수익(roll yield)이 홀더에게 돌아가는 이자에 포함된다. 금 가격이 오르든 내리든 무관하며, 수익은 선물과 현물의 가격 차이에서만 발생한다. 내부 백테스트 기준, 평균 APR 8.27% 중 약 81%인 6.69%가 롤 수익에서 발생했다.

2.1.3 thUSD 수익 안정성: 콘탱고의 안정성과 숏 포지션 다변화

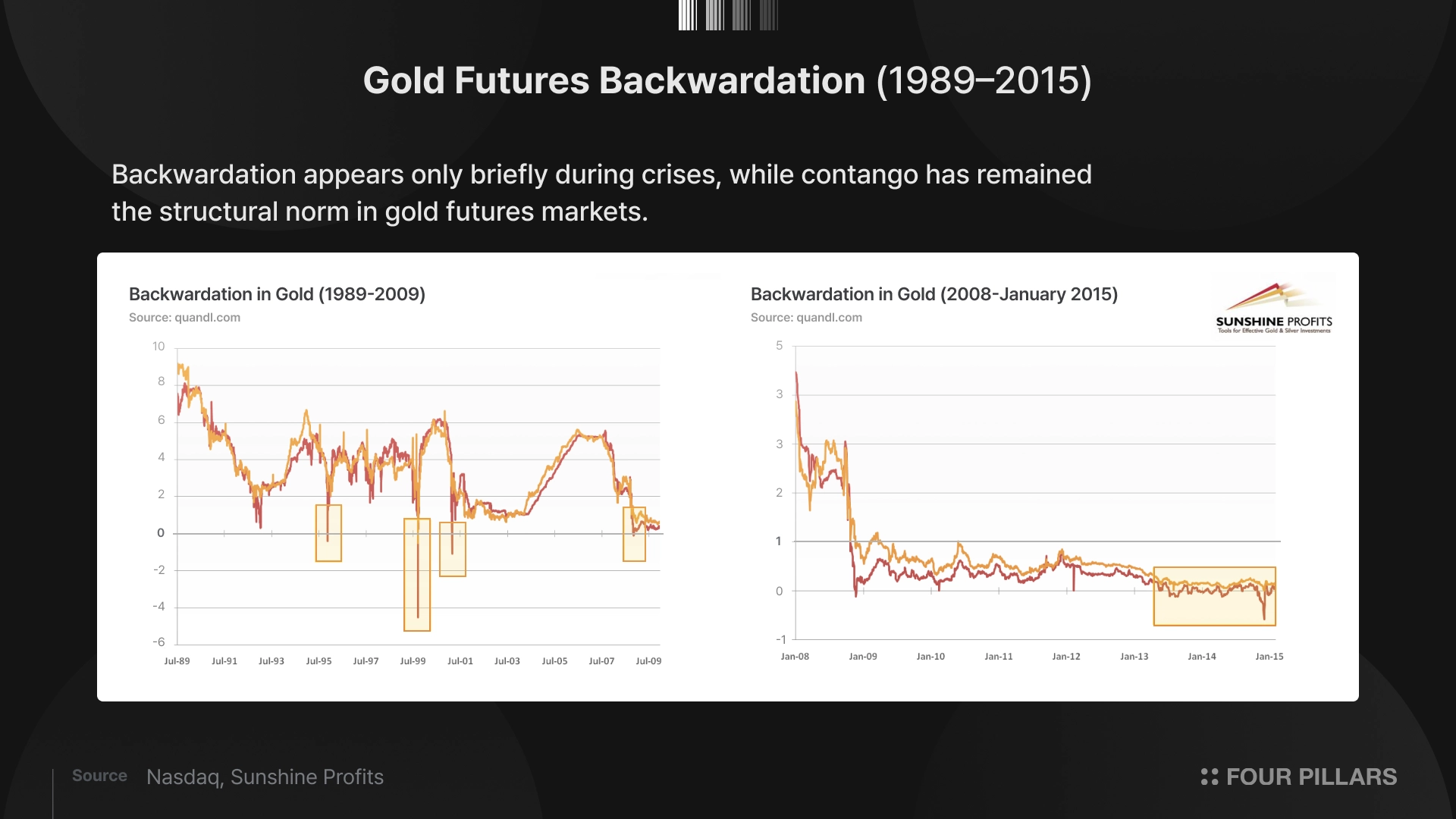

그렇다면 이 콘탱고는 역사적으로 얼마나 안정적인가? 금은 1972년 위니펙 상품거래소에서 선물 거래가 시작된 이래, 거의 항상 콘탱고를 유지해왔다. 2009년까지 금이 백워데이션(현물가 > 선물가)에 진입한 것은 총 8일에 불과하다. 2008년 12월 리먼 사태, 2015년, 2020년 3월 팬데믹 초기에 짧은 백워데이션이 관찰되었으나, 모두 극단적 유동성 위기에서의 일시적 현상이었고 수일 내에 해소되었다. 50년 넘는 기간 동안 백워데이션이 총 며칠이라는 사실 자체가, 롤 수익의 지속 가능성을 뒷받침하는 근거다.

숏 포지션의 실행 경로도 CME 만기 선물에 한정되진 않는다. thUSD는 바이낸스, 하이퍼리퀴드 등 크립토 거래소의 금 무기한 선물도 함께 활용한다. 무기한 선물에서는 만기 롤오버 대신 펀딩비가 수익원이 된다. 금도 크립토 자산과 마찬가지로 롱 편향이 존재하는 환경에서, 숏 포지션은 지속적으로 펀딩비를 수취할 수 있다.

이렇듯 thUSD는 CME 만기 선물의 롤 수익과 크립토 거래소의 펀딩비를 조합한다. 단일 지점 리스크를 분산시키고 시장 환경에 따라 더 유리한 경로로 자본을 배분하여 수익 안정성을 확보하기 위함이다.

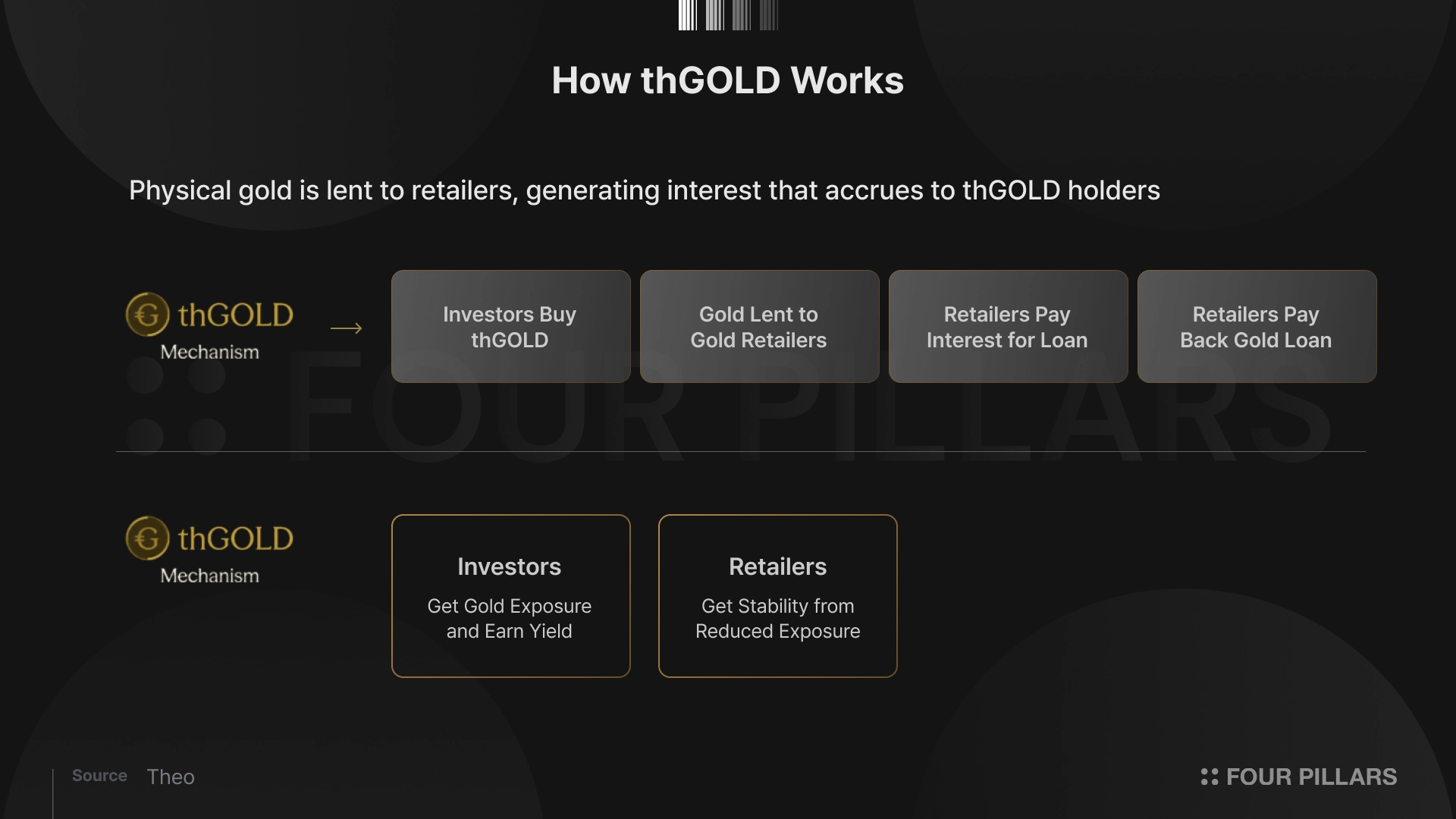

나머지 약 20%는 thGOLD에서 발생한다. thGOLD는 MG999 On-Chain Gold Fund를 추적하는 토큰화 금 상품으로, 펀드브릿지 캐피털(FundBridge Capital)이 운용하고 리베아라(Libeara, Standard Chartered 자회사)가 토큰화 인프라를 제공한다.

thGOLD는 XAUT나 PAXG처럼 금 가격만 추종하는 토큰과는 성격이 다르다. thGOLD는 금 대여 펀드를 기반으로 한 프라이빗 크레딧 상품으로, 금 가격을 추종하면서도 이자 수익이 발생한다. 펀드가 실물 금을 보유하고, 싱가포르 최대 금 딜러 중 하나인 무스타파 골드(Mustafa Gold)에 대여하는 구조이다.

이를 통해 금 리테일러가 금을 빌리는 이유는 분명하다. 판매용 재고를 직접 매입하려면 대규모 자본이 묶이지만, 대여하면 자본 부담 없이 재고를 확보할 수 있기 때문이다. 이후, 리테일러는 빌린 금을 판매한 뒤 같은 양을 시장에서 재매입해 이자와 함께 반환한다.

이러한 금 대여 자체는 새로운 메커니즘이 아니다. 중앙은행이 보유 금을 불리언 뱅크에 대여하고 이자를 수취하는 것은 런던 금 시장에서 수십 년간 이어져 온 관행이며, thGOLD는 이 구조를 온체인으로 옮긴 것에 가깝다. 이 과정에서 발생하는 대여 이자가 thGOLD 홀더에게 연 약 2%의 수익으로 돌아온다.

정리하면 thUSD의 수익은 서로 독립적인 두 경로에서 발생한다. 금 선물 롤 수익이 약 80%, thGOLD 금 대여 수익이 약 20%를 차지한다. 롤 수익은 금리와 보관비에, 금 대여 수익은 리테일러의 재고 자금 수요에 각각 연동된다. 두 변수의 상관관계가 낮기 때문에 한쪽의 수익원이 위축될 때 다른 한쪽이 수익 하방을 제공한다.

이외에도, thUSD의 준비금에는 thBILL(토큰화 국채)과 BTC 델타뉴트럴 포지션이 추가적으로 포함되어 보조 수익원으로 작동한다. 금 캐리 트레이드를 중심에 두면서도 수익원을 분산하여, 단일 경로의 압축이 전체 수익률을 무너뜨리지 않도록 설계된 구조다.

thUSD의 델타뉴트럴 전략은 USDe가 이미 검증한 모델이다. 차이를 단순히 말하면, 기초자산이 ETH/BTC에서 금으로 바뀌었다는 한 가지다. 그러나 이 한 가지가 수익 안정성, 시장 깊이, 거래소 리스크에서 구조적으로 다른 프로파일을 만들어낸다. 테오가 금을 선택한 이유를 세 가지 차원에서 살펴본다.

앞서 살펴봤듯, USDe와 thUSD는 동일한 전략(현물 롱 + 선물 숏)을 사용하지만, 수익이 발생하는 메커니즘은 근본적으로 다르다. USDe는 강세장에서는 연율 30-50%를 넘기는 수익률로 가장 높은 천장을 보여준다. 다만 수익이 크립토 사이클에 종속되는 이상, 약세장에서의 수익 축소는 피하기 어렵다. 강세장에서의 극단적인 아웃퍼폼이 이 모델의 강점이라면, 약세장에서의 수익 압축은 명백히 드러나는 이면이다.

한편, thUSD의 롤 수익은 다른 변수에 의존한다. 금의 캐리 비용(금리 + 보관비 + 보험)이라는 경제적 요인에서 파생되며 크립토 시장 사이클과 무관하게 작동한다. 즉, 크립토 펀딩비가 8시간마다 방향이 바뀔 수 있는 것과 비교하면, 금 콘탱고는 50년 넘게 유지된 구조적 상수에 가깝다.

thUSD가 기초 자산으로 금을 선택한 가장 실질적인 이유는 시장 깊이에 있다. 델타뉴트럴 전략은 숏 포지션을 소화할 수 있는 파생상품 시장의 유동성이 곧 확장성의 상한이다. OI(Open Interest) 점유율이 높아지면 자기 숏 포지션이 펀딩비와 베이시스를 압축하여 수익률 자체가 깎이는 자기잠식 구조에 진입하기 때문이다.

USDe가 $4.2억 규모이던 2024년 초, 이미 글로벌 ETH 퍼프 OI의 약 5%를 차지했으며, 가이 영(Guy Young)은 당시 "OI의 30-40%를 점유하면 심각한 용량 제약에 진입한다"고 밝혔다. Ethena는 이후 BTC 및 SOL로 담보를 다변화하며 피크 $148억까지 확장했지만, 여전히 크립토 파생상품 OI의 규모 제약은 고려해야 하는 변수로 남아 있다.

Source: CME, Binance, ETH

thUSD는 동일한 확장성 문제를 다른 방식으로 접근한다. CME COMEX 금 선물의 OI는 2026년 3월 기준 약 409,789계약으로, 현재 금 가격 기준 명목가치 약 $2,100억이다. 이는 thUSD가 수십억 달러로 성장해도 금 선물 OI의 1-2%에 불과하다는 것을 의미한다. 변동성 차이도 중요하다. 금의 연간 변동성 14.4%는 BTC(33.5%)의 절반 이하, ETH(60.8%)의 4분의 1 수준이며, 이는 마진 요구량 감소와 강제 청산 위험 하락으로 직결된다.

델타뉴트럴은 숏 포지션을 거래소에 맡기는 구조이다. 따라서 2022년 FTX 파산이 보여줬듯 거래소 카운터파티 리스크가 이 모델의 꼬리 위험으로 따라온다. USDe가 바이낸스, 바이빗(Bybit), OKX 등 복수의 거래소에 포지션을 분산하는 것도 이 리스크에 대한 대응이다.

thUSD도 크립토 거래소를 숏 경로로 활용하는 이상 같은 리스크에서 자유롭지 않다. 다만 thUSD에는 CME라는 옵션이 있다. CME에서 거래하면 거래소 자체가 중앙 청산소(CCP)로서 모든 거래의 상대방이 된다. 숏을 잡은 상대방이 파산하더라도 CME가 이행을 보증하는 구조다. CME는 1848년 설립 이래 보증 이행에 실패한 이력이 없으며, 이를 뒷받침하는 보증 기금만 약 $80억에 달한다.

thUSD는 수익의 약 80%를 차지하는 숏 포지션을 이 CME에 배분할 수 있다. 크립토 자산만으로 델타뉴트럴을 구성하는 모델에는 존재하지 않는 옵션이다.

Theo가 공개한 2025년 백테스트는 금과 BTC, 그리고 ETH 세 전략을 동일 조건(90% LTV)에서 12개월간 비교한 결과다.

금 전략은 12개월 중 10개월에서 BTC/ETH를 아웃퍼폼했다. 평균 수익률 8.27%는 BTC(4.60%)의 약 1.8배, ETH(4.41%)의 약 1.9배다.

그러나 평균보다 의미 있는 것은 바닥의 높이다. BTC 최저월 1.93%, ETH 최저월 1.74%. 펀딩비가 압축되는 구간에서 수익률이 2% 아래로 내려갔다. 약세장에서 펀딩비가 음수로 전환되면 수익이 없거나 손실로 전환되는 주요 약점이 명확히 드러난 결과다.

반면, 금 전략의 최저월은 11월 4.05%다. 가장 부진한 달에도 4%를 넘겼다. 수익의 천장은 크립토 강세장이 더 높다. 펀딩비가 연율 30%를 넘기는 구간에서 금 전략은 경쟁 상대가 되지 못한다. 그러나 바닥은 금이 월등히 우위에 있다. 이자수익형 스테이블코인이 비주기적 아웃퍼폼의 수단이 아니라, 디파이를 통해 담보화하고 예측 가능한 이자를 수취하는 머니 레고의 기초 블록임을 고려한다면, 변동 폭이 좁은 thUSD의 프로파일은 유의미한 강점이 된다.

Source: Theo

thUSD의 시작을 알린 $1억 규모의 제네시스 볼트(Genesis Vault)는 3월 10일 프리디포짓이 오픈되고 캡이 금방 다찰 만큼 시장의 관심을 끌었다.

순조로운 출발에는 여러 배경이 겹쳐 있다. Theo가 앞서 출시한 thBILL은 모포(Morpho), 펜들(Pendle) 등 디파이 프로토콜과의 통합으로 다수의 디파이 편입 경로를 검증하며 발행량 약 $1.6억을 넘겼다. 이후 thGOLD로 자산 클래스를 금으로 확장했고, thUSD는 이 위에 델타뉴트럴 레이어를 올린 세 번째 단계다.

결과적으로 Theo는 국채 백킹(thBILL), 금 대여 수익(thGOLD), 선물 롤 수익까지 다변화된 수익원을 모두 자체적으로 내재화하여, 하나의 스테이블코인에 반영할 수 있었다. 이는 시장 규모만큼 경쟁도가 높아지는 이자수익형 스테이블코인 시장에서 어디에도 겹치지 않는 고유한 프로파일을 제시한다.

첫째, 롤 수익은 금리에 연동된다. 현재 4-5% 금리 환경에서 수익이 풍부하지만, 글로벌 금리가 급격히 하락하면 캐리 비용이 축소되어 롤 수익이 줄어든다. 금 콘탱고가 50년 넘게 유지된 것은 사실이나, 이는 금리가 양수인 환경에서의 기록이다. 2008-2015년 제로 금리 시기에는 GOFO가 0선 부근까지 내려가며 음수 진입 빈도가 높아졌다.

둘째, 금의 낮은 변동성은 역사적 평균이지 보장이 아니다. 2026년 초 금 현물은 $5,600을 돌파한 뒤 급락하며 역대 최대 단일일 하락폭을 기록했고, 은은 하루 만에 25% 이상 폭락했다.

그럼에도 thUSD에 대한 수요 기반은 비교적 분명하다. 특히 이자수익형 스테이블코인을 담보로 한 루핑 수요, 크립토 약세장에서 시장 방향성에 의존하지 않는 안정적 수익에 대한 수요가 이를 뒷받침한다. 테오는 이에 맞춰 하이퍼리퀴드(Hyperliquid), 모포(Morpho), 펜들(Pendle) 등 주요 디파이 프로토콜에서 담보 자산, 베이스페어, 수익 레이어로 thUSD를 통합해 나갈 예정이다. 백테스트에서 제시된 약 8%의 수익률이 실전에서 재현된다는 전제 하에, thUSD의 포지션은 어떤 이자수익형 스테이블코인보다도 고유하다.