RWA 시장에서 가장 활발히 토큰화되는 자산 중 하나는 미국 정부 채권이며, 이는 압도적인 유동성, 안정적이며 비교적 높은 이율, 기관 참여 확대, 토큰화 용이성 등의 이유로부터 기인한다.

미국 정부 채권이 토큰화되는 프로세스에는 특별한 법적 장치가 있는 것은 아니며, 공식 주주 명부를 관리하는 transfer agent가 오퍼레이션을 기존의 내부 DB 대신에 블록체인을 사용함으로써 토큰화가 이루어진다.

본 글은 주요 미국 정부 채권 토큰을 분석하기 위해 세 가지 프레임워크를 제시한다. 첫 번재는 프로토콜 개요, 발행량과 홀더수, 운용 수수료 등을 포함한 토큰의 개요이며, 두 번째는 규제 프레임워크 및 발행 구조이고, 세 번째는 온체인 활용처이다.

미국 정부 채권 토큰은 디지털 증권이기에 증권법과 같은 규제를 준수해야하며, 이는 발행량, 홀더수, 온체인 활용처 등 다양한 것에 영향을 미치는 중요한 요소이다. 해당 글에서는 서로 상관없어보이는 요소들끼리 어떻게 서로 영향을 미치는지에 대한 역학 관계를 다루었다.

마지막으로 통념과 달리 미국 정부 채권 토큰에는 수 많은 한계가 존재한다. 글의 마지막 부분에서는 이에 대한 시사점들을 담았다.

Every stock, every bond, every fund, every asset can be tokenized. (Larry Fink, CEO of BlackRock)

미국 GENIUS Act 통과 이후 한국을 비롯한 전세계에서 스테이블코인에 대한 관심이 매우 뜨겁다. 그런데 과연 스테이블코인이 최종 종착지일까? 스테이블코인은 말 그대로 퍼블릭 블록체인 위에서 법정화폐에 연동되어있는 토큰이다. 결국 이는 화폐이며 어딘가에 활용해야한다. 이전 해시드오픈리서치x포필러스 스테이블코인 레포트에서 살펴보았듯이 스테이블코인은 송금, 결제, 정산 등 다양한 분야에 활용될 수 있다. 그러나 진정한 스테이블코인의 잠재력을 깨울 수 있는 분야가 최근 활발하게 논의되고 있는데 바로 RWA이다.

RWA는 Real-World Assets의 약자로, 블록체인 상에서 디지털 토큰 형태로 표현되는 모든 실물 자산을 가리킨다. 다만, 블록체인 산업에서 주로 논의되는 RWA는 상품, 주식, 채권, 부동산과 같은 전통 금융 자산을 주로 가리킨다. 그렇다면 왜 RWA가 스테이블코인 다음 주제로 뜨거운 관심을 받고 있을까? 이는 블록체인이 화폐뿐만 아니라 전통 금융 시장의 백엔드도 혁신할 수 있기 때문이다.

현재 전통 금융시장은 굉장히 구시대적인 인프라에 의존하고 있다. 물론, 핀테크 기업들의 혁신적인 프론트엔드 개선을 통해 리테일들의 상품, 증권 접근성이 높아진 것은 사실이지만 거래의 백엔드는 매우 낙후되어있다.

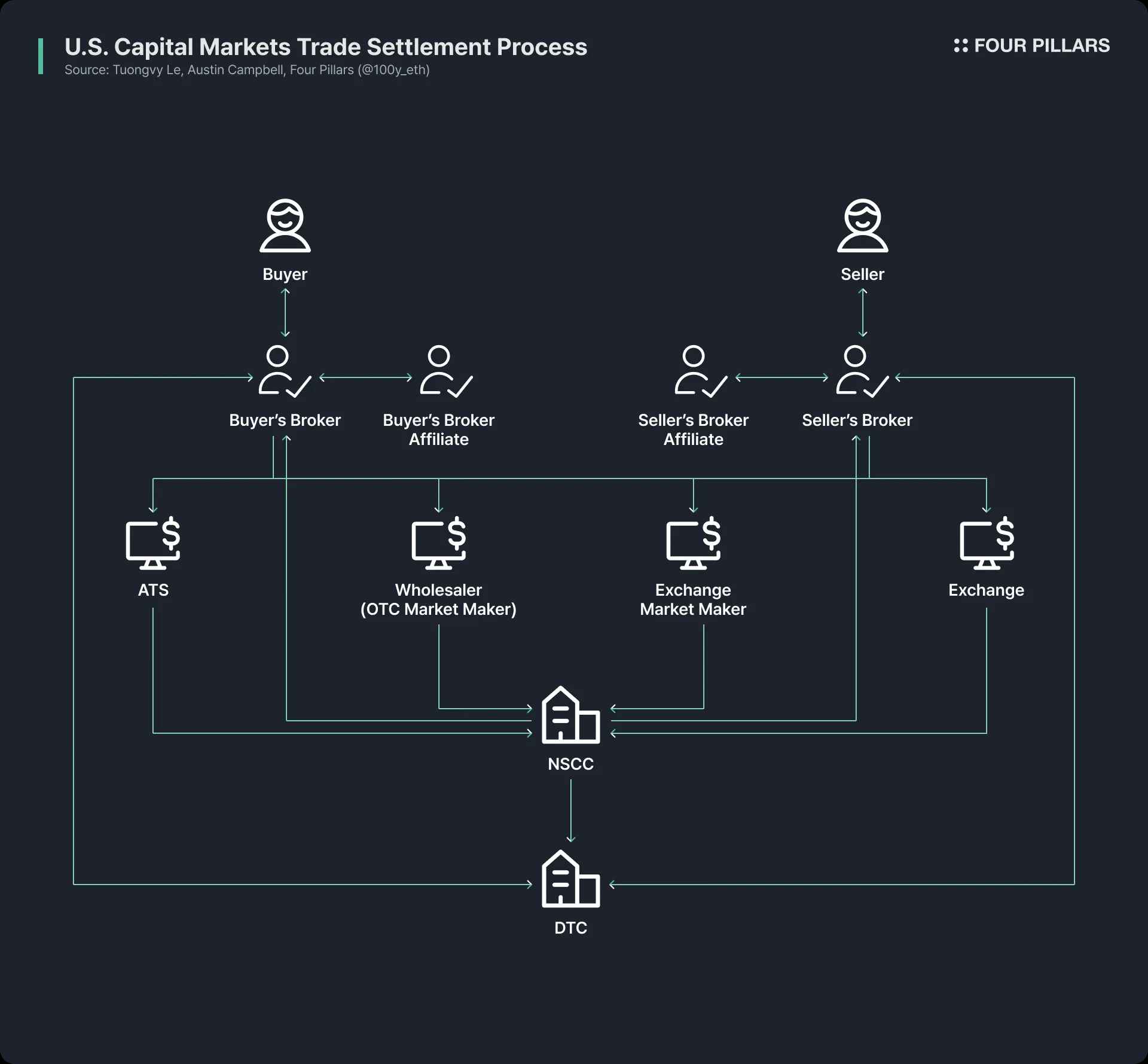

예를 들어 현재 주식, 채권을 거래하는 미국 증권 시장의 경우 1960년대 후반 Paperwork Crisis를 계기로 1970년대의 증권투자자보호법 및 증권법 개정, DTC와 NSCC가 설립되며 확립되었다. 즉, 이러한 복잡한 구조는 벌써 50년 동안 사용되고 있으며, 과도한 중개자, 결제 지연, 불투명성, 규제 비용과 같은 문제가 지속되고 있다.

블록체인은 현재의 복잡한 시장 구조를 근본적으로 더 효율적이고 투명한 시스템으로 개선할 수 있다. 만약 금융 시장의 백엔드를 블록체인으로 개선한다면 즉시 정산, 스마트 컨트랙트를 통한 프로그래머블 금융, 중개자를 통한 간접 보유 불필요, 투명성 강화, 비용 절감, 조각 투자 등 다양한 이점을 가질 수 있는 것이다.

이러한 잠재력 때문에 수 많은 공공기관, 금융기관, 기업들이 금융 자산을 블록체인에 토큰화하기 위한 활발한 움직임을 보이고 있다. 예를 들면 로빈후드의 경우 자체 블록체인 네트워크를 통한 주식 거래 지원 계획을 밝히고, SEC에 RWA 토큰화에 대한 연방 규제 프레임워크를 요청하는 제안서를 제출 했으며, 블랙록은 이미 시큐리타이즈(Securitize)와 함께 $2.4B 규모의 토큰화된 MMF인 BUIDL을 발행하고 있다. SEC 폴 앳킨스 의장 또한 주식 토큰을 지지하는 입장을 밝혔으며, SEC 내의 크립토 태스크 포스를 중심으로 RWA 관련 다양한 회의, 라운드테이블을 정례화하고 있다.

Source: rwa.xyz

뜨거운 관심뿐만 아니라 실질적으로도 RWA 시장은 매우 빠르게 성장하고 있다. 2025년 8월 23일 기준으로 전체 발행된 RWA의 규모는 $26.5B에 달하며, 이는 1년, 2년, 3년전보다 무려 112%, 253%, 783% 상승한 수치이다. RWA 토큰화가 되는 금융 자산의 종류는 굉장히 많은데, 그 중에서 가장 빠르게 성장하고 있는 분야는 미국 정부 채권과 프라이빗 크레딧이며, 그 뒤로는 상품(commodities), 기관 펀드, 주식이 뒤 따르고 있다.

Source: rwa.xyz

RWA 시장에서 토큰화가 가장 활발히 이루어지고 있는 분야는 단연코 미국 정부 채권이다. 2025년 8월 23일 기준으로 미국 채권 RWA 시장 규모는 $7.4B 정도로, 최근 1년 동안 370%나 상승했을만큼 폭발적으로 성장하고 있다.

특히, 세계적인 전통 금융기관과 디파이 플랫폼 모두 이 분야에 적극적으로 진출하고 있는데, 예를 들어, 블랙록의 BUIDL 펀드는 약 $2.4B의 규모로 선두를 달리고 있으며, 온도와 같은 디파이 프로토콜도 BUIDL, WTGXX와 같은 채권 기반 RWA 토큰을 기반으로 한 OUSG 펀드를 발행하여 약 $700M의 규모를 유지하고 있다.

왜 미국 정부 채권이 가장 RWA 시장에서 활발하게 토큰화되고, 높은 규모를 가지고 있을까? 여기에는 여러가지 이유가 존재한다:

압도적인 유동성과 안정성: 미국 국채는 전 세계에서 가장 깊은 유동성을 갖추고 있고, 디폴트가 거의 없는 안전자산으로 평가되어 높은 신뢰를 확보한다.

글로벌 접근성: 토큰화를 통해 미국 국채에 대한 접근성이 높아짐에 따라 미국 국채에 수요가 있는 해외 투자자가 쉽게 접근할 수 있다.

기관 참여 확대: 블랙록, 프랭클린 템플턴, 위스덤 트리와 같은 주요 기관들이 토큰화된 머니 마켓 펀드와 국채 상품을 제공하여 투자자들에게 신뢰를 제공하고, 시장을 선두하고 있다.

수익성: 미국 국채는 안정적으로 비교적 높은 수익율(평균 4%)을 제공한다.

토큰화 용이성: 아직 미국 국채의 토큰화와 관련된 RWA 특화된 규제 프레임워크는 없으나, 기존의 규제를 준수하는 간단한 토큰화가 용이하다.

그렇다면 정확히 미국 국채는 어떻게 온체인상에 토큰화되는 것일까? 여기에는 복잡한 법적, 규제적 장치가 있을 것 같지만, 사실 미국 국채의 토큰화는 기존 증권법을 준수하며 매우 간단하게 이루어진다. (물론, 토큰마다 발행 구조가 상이하기 때문에 대표적인 방법만 살펴보자).

우선 토큰화 프로세스를 설명하기 전에 한 가지 정확히 짚고 넘어가야할 것은, 현재 발행되고 있는 미국 국채 기반의 RWA 토큰이라하면 채권 그 자체가 토큰화되는 것이 아닌, 미국 국채를 기반으로한 펀드나 머니마켓펀드를 토큰화하는 것이다.

기존에는 미국 국채 펀드와 같은 공개 자산운용 펀드는 반드시 SEC에 등록된 transfer agent를 지정해야한다. 여기서 transfer agent란 증권 발행자를 대신해 투자자의 펀드 소유 기록을 관리하는 금융기관 혹은 위탁기업이다. 즉, 법적으로 증권 기록 및 소유권 관리라는 측면에서 transfer agent가 핵심 역할을 하며, 이는 펀드 투자자의 지분을 공식적으로 관리한다.

여기서 미국 국채 펀드를 토큰화 하는 방법은 매우 간단한데, 펀드의 지분을 나타내는 토큰은 온체인에 발행하고, transfer agent가 공식 주주 명부를 관리하는 내부 오퍼레이션을 블록체인 기반으로 하는 것이다. 즉, 주주 명부를 관리하는 데이터베이스를 자체 DB에서, 블록체인으로 옮긴 것에 불과하다.

물론, 아직 미국에는 RWA와 관련된 명확한 규제 프레임워크가 없기 때문에 토큰의 보유가 펀드 지분의 소유권을 법적으로 100% 보장하지는 않지만, transfer agent가 오퍼레이션을 할 때 온체인의 토큰 소유권을 기반으로 펀드 지분의 소유권을 관리하기 때문에, 해킹이나 사고가 발생하지 않는 이상 웬만하면 토큰의 소유권이 펀드 지분의 소유권을 간접적으로 보장한다.

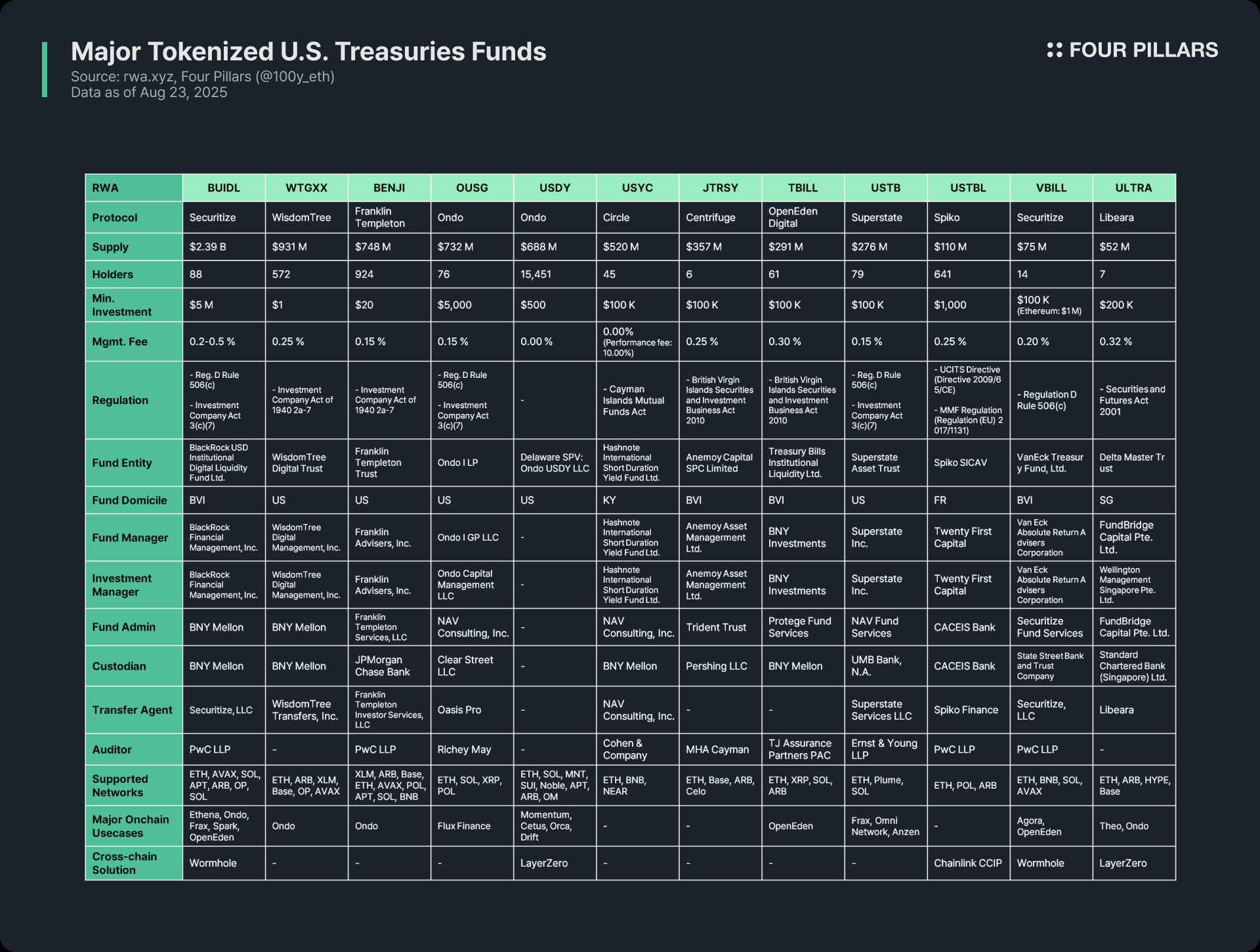

미국 정부 국채 기반의 펀드가 RWA 산업에서 가장 활발히 토큰화되고 있는 분야인만큼, 수 많은 토큰화 프로토콜들이 이와 관련된 RWA 토큰들을 발행하고 있다. 위의 표는 주요 프로토콜과 토큰들을 정리한 결과이며, 나는 크게 세 가지 파트로 나누어 이들을 분석하였다.

첫 번째는 토큰의 개요이다. 여기에는 토큰을 발행한 프로토콜의 개요, 발행량과 홀더수, 최소 투자 금액, 운용 수수료 등이 포함된다. 보통 발행 프로토콜마다 자주 사용하는 펀드의 구조, 토큰화 방식, 온체인 생태계의 활용성이 서로 다르기 때문에, 해당 토큰이 발행된 프로토콜을 살펴보면 큰 틀에서의 특징을 금방 파악할 수 있다.

발행량은 펀드의 규모와 인기를 파악하는데 중요한 지표이다. 홀더 수는 펀드의 법적 구조, 온체인 활용처에 대한 힌트를 제공하는데, 만약 홀더 수가 적을 경우 투자자 요건이 증권법에 따라 accredited investor나 qualified purchase와 같은 고액 자산가일 확률이 높으며, 화이트리스팅된 지갑 이외에는 보유, 전송, 거래가 어려울 확률이높고, 홀더 수가 낮은 만큼 디파이 프로토콜들에 잘 활용되지 않고 있을 확률도 높다.

두 번째는 규제 프레임워크와 발행 구조이다. 여기서는 해당 토큰의 기초 자산이되는 펀드가 어느 국가의 어떤 규제 프레임워크를 준수하는지 명시하였으며, 펀드 관리에 참여는 다양한 주체들을 조사하였다.

총 12개의 미국 국채 펀드 기반의 RWA 토큰들을 분석해본 결과 규제 프레임워크는 크게 아래와 같이 나뉜다. 이는 펀드의 국적과 투자자 모집 범위에 따라 상이하다:

Regulation D Rule 506(c) & Investment Company Act 3(c)(7): 가장 많이 사용되는 규제 프레임워크이다. Reg. D Rule 506(c)는 기업이 불특정 다수를 대상으로 자금을 공개적으로 모집할 수 있게 허용하는 규칙으로 주요 요건으로는 모든 투자자가 accredited investor이어야 하고, 발행자는 투자자 신분을 세금 자료, 자산 증명 등을 통해 면밀히 검토해야한다. Investment Company Act 3(c)(7)은 사모펀드가 SEC에 등록하지 않고도 운영될 수 있는 예외를 제공하며, 주요 요건으로는 모든 투자자들은 qualified purchaser이어야 하고, 사모 구조를 유지해야한다. 두 규정을 동시에 활용하면 더 넓은 범위의 투자자에게 접근하면서도 규제 요건들(등록, 공시 등)을 효율적으로 피할 수 있다는 장점이 있다. 참고로 해당 규제 프레임워크는 요건만 정확히 지킨다면 미국 펀드뿐만 아니라 해외 펀드에서도 활용 가능하다. 해당 규제 프레임워크에 해당하는 주요 펀드로는 BUIDL, OUSG, USTB, VBILL이 있다.

Investment Company Act of 1940 2a-7: 머니 마켓 펀드가 가치를 안정적으로 유지하고, 초단기 및 고신용 상품에만 투자하며, 높은 유동성을 확보하도록 규제하는 규정으로, SEC에 등록된 머니 마켓 펀드를 위한 규제 프레임워크이다. 앞서 살펴본 규제 프레임워크와 달리 일반 투자자들을 대상으로 공모가 가능하여, 해당 규제 프레임워크 기반의 펀드 토큰은 최소 투자 금액이 낮고 누구나 쉽게 투자할 수 있는 장점이 있다. 해당 규제 프레임워크에 해당하는 주요 펀드로는 WTGXX와 BENJI가 있다.

Cayman Islands Mutual Funds Act: 케이맨 제도에 설립된 펀드 중, 발행과 상환이 자유로운 오픈엔드 구조의 뮤추얼 펀드에 적용되는 규제 프레임워크로, 케이맨 제도 기반의 미국 국채 펀드는 해당 규제를 준수해야한다. 최소 초기투자 금액이 $100K 이상으로 설정되어있다. 해당 규제 프레임워크를 준수하는 주요 펀드로는 USYC가 있다.

British Virgin Islands Securities and Investment Business Act 2010 (Professional Fund): 이는 BVI 내에서 설립되거나 운용되는 모든 투자 펀드와 투자 회사를 규제하는 핵심 법률이다. 특히 이 중 Professional Fund는 오픈엔드 펀드 유형 중 하나로, 공개가 아닌 professional investors를 대상으로 하고, 초기 투자금이 $100K 이상이어야 한다. 참고로 BVI 설립 펀드 중 미국 투자자를 대상으로 자금을 모집하기 위해서는 따로 미국의 Regulation D Rule 506(c) 등을 준수해야한다. BVI SIBA만 준수할 경우 미국인 투자자에게 자금을 모집할 수 없다. 해당 규제 프레임워크를 준수하는 주요 펀드로는 JTRSY와 TBILL이 있다.

그 외: 이외에 펀드 설립 국가에 따라 다양한 규제 프레임워크를 준수하는데, Spiko의 USTBL의 경우 프랑스에서 발행되어 UCITS Directive (Directive 2009/65/CE) & MMF Regulation (Regulation (EU) 2017/1131)를 따르며, Libeara의 ULTRA의 경우 싱가폴에서 발행되어 Securities and Futures Act 2001를 따른다.

펀드의 발행 구조는 아래와 같이 7개의 핵심 참여자를 기준으로 분석하였다:

Fund Entity: 투자자 자금이 모이는 펀드 법인으로 보통 미국 신탁, BVI 혹은 케이먼에 설립되는 역외 펀드 구조가 많이 사용된다.

Fund Manager: 펀드를 설립하고 전반적인 운영 책임을 지는 법인이다.

Investment Manager: 실제 투자 의사결정을하고 포트폴리오를 관리하는 주체로, 경우에 따라 Fund Manager와 동일한 법인이거나, 별도 법인일 수 있다.

Fund Admin: 회계, NAV 계산, 투자자 보고서 작성 등과 같은 백오피스 업무를 담당하는 법인이다.

Custodian: 채권, 현금 등 펀드 자산을 안전하게 보관하는 역할을 수행한다.

Transfer Agent: 투자자 등록부(shareholder register)를 관리하여 법적으로 펀드나 지분의 소유주를 안전하게 기록하고 관리하는 역할을 한다.

Auditor: 펀드 회계 및 재무제표를 외부 감사하는 독립 회계 법인으로, 투자자 보호를 위해 필수적이다.

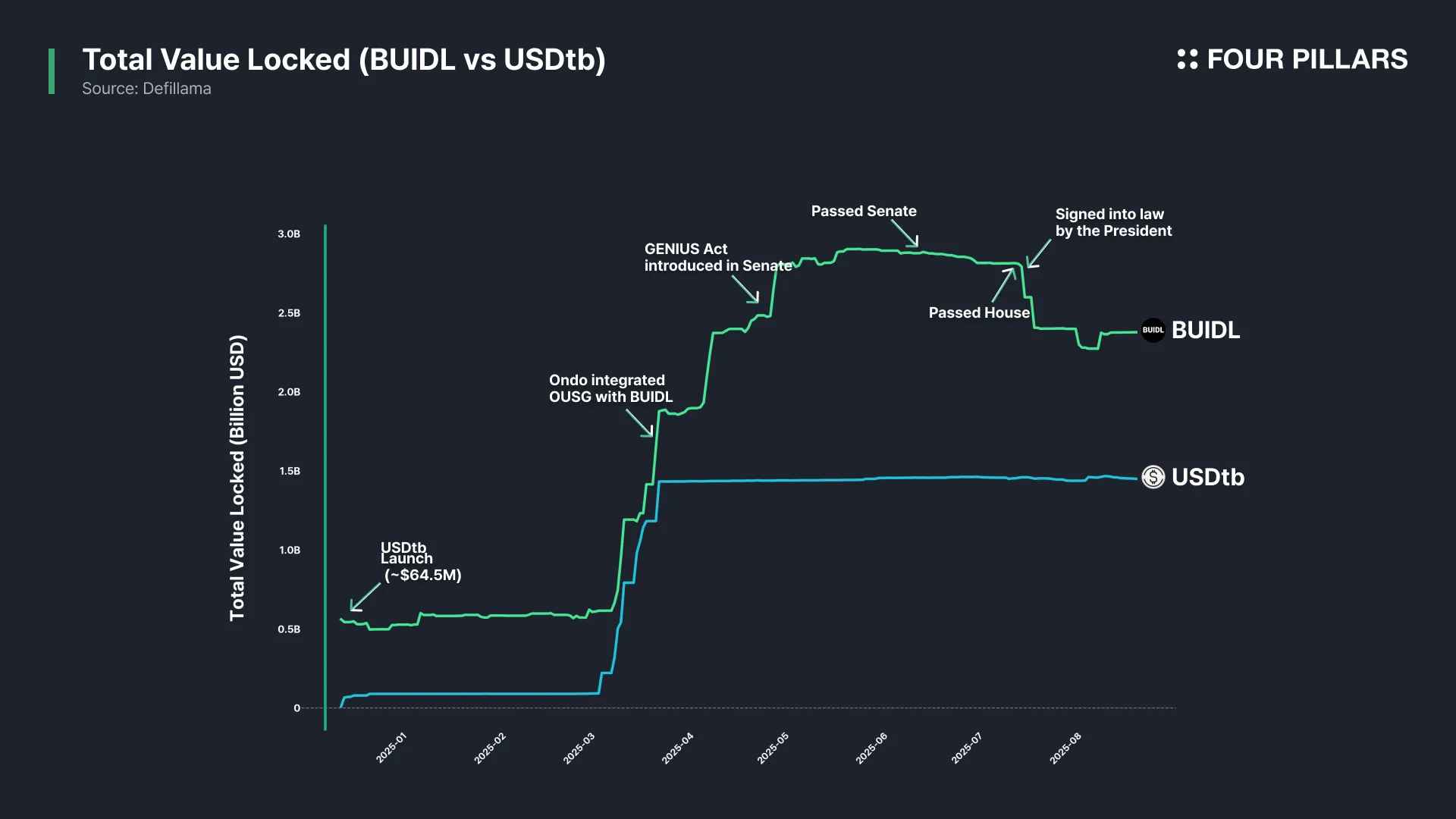

세 번째는 온체인 활용처이다. 채권 펀드가 토큰화됨으로써 가져갈 수 있는 가장 큰 이점 중 하나는 온체인 생태계에서의 활용이다. 비록 규제 준수, 화이트리스팅으로 인해 직접적으로 채권 펀드 토큰을 디파이에 활용하기는 어렵지만, 이를테면 BUIDL과 같이 에테나(Ethena), 온도(OpenEden)와 같은 디파이 프로토콜들이 BUIDL을 담보로 스테이블코인을 발행하거나 포트폴리오에 BUIDL을 포함시킴으로써 일반 리테일에게 간접적인 노출을 제공할 수 있다. 실제로 BUIDL은 주요 디파이 프로토콜에 통합됨으로써 빠르게 발행량을 증가시킬 수 있었고, 현재 채권 기반 토큰 중 1위의 자리를 차지했다.

온체인 활용을 용이하게 하기 위해선 크로스체인 솔루션도 중요하다. 보통 채권 펀드 토큰들을 살펴보면 대부분 하나의 네트워크가 아닌, 투자자에게 여러가지 옵션을 제공하기 위해 여러 네트워크를 제공하는 것을 확인할 수 있다.

채권 펀드 토큰의 유동성이 스테이블코인 만큼 높지 않고, 높을 필요도 적기 때문에 크로스체인 솔루션의 중요도가 스테이블코인에 비해 떨어지는 것은 사실이지만, 그래도 투자자에게 더 높은 사용자 경험을 제공하기 위해선 채권 펀드 토큰을 여러 네트워크에 심리스하게 전송할 수 있도록 하는 크로스체인 솔루션이 중요하다.

곧 출간할 RWA 레포트에선 12개의 주요 채권 펀드 기반 RWA 토큰들을 자세히 살펴볼 것인데, 그 전에 내가 이들을 조사하며 얻은 시사점 및 한계에 대해 공유하고자 한다.

온체인 활용의 어려움: RWA 토큰이라고 해서 온체인 활용이 자유롭지는 않다. 이는 결국 디지털 증권이기 때문에 펀드가 현실세계에서 준수하고 있는 규제 프레임워크를 만족해야하기 때문이다. 우선 기본적으로 모든 채권 펀드 토큰은 보유/전송/거래하기 위해서 KYC를 등록한 화이트리스팅된 지갑끼리만 가능하다. 이러한 1차 진입 장벽은 채권 펀드 토큰이 퍼미션리스 디파이에 직접 활용되는 것을 굉장히 어렵게 한다.

낮은 홀더 수: 규제로 인한 진입장벽 때문에 채권 펀드 토큰의 홀더 수도 굉장히 낮은 것을 볼 수 있다. 머니 마켓 펀드로 등록된 WTGXX, BENJI는 리테일 투자자도 쉽게 접근할 수 있어 홀더 수가 높은 편이지만, 그 외의 펀드들은 accredited investor, qualified purchaser, professional investor와 같은 투자자 요건이 존재하기 때문에 펀드에 투자할 수 있는 투자자의 범위가 매우 한정되어 홀더 수가 두 자리 수를 넘어가기가 어렵다.

온체인 B2B 활용처: 위 같은 이유들로 인해 채권 펀드 토큰이 리테일 대상 디파이에 직접 활용되는 사례는 없으며, 대신 거대 디파이 프로토콜이 채권 펀드 토큰을 도입하여 활용하는 경우는 많다. 예를 들어 옴니 네트워크(Omni Network)의 경우 자체 트레저리 운용을 위해 슈퍼스테이트의 USTB를 활용하기도 하며, 에테나(Ethena)의 경우 BUIDL을 담보로하는 USDtb 스테이블코인을 발행하여 리테일이 사용할 수 있도록 한다.

규제 파편화 및 표준의 부재: 채권 펀드 토큰들은 서로 다른 규제 프레임워크 하에서 다양한 국가에 설립된 채권 펀드를 토큰화하게 된다. 예를 들어 BUIDL, BENJI, TBILL, USTBL 등 겉으로보기엔 다 채권 펀드 토큰이지만 이들은 서로 다른 규제 프레임워크를 준수하며, 이에 따라서 투자자 범위, 최소 투자 금액, 활용도가 천차만별이다. 이러한 규제 파편화는 투자자들에게 복잡성을 증가시키며, 하나의 표준이 존재하지 않아 디파이 프로토콜이 범용적으로 채권 펀드 토큰을 활용하는 것을 매우 어렵게 만들어 온체인 활용성을 저해할 수 있다.

RWA 규제 프레임워크의 부재: 아직 RWA 토큰에 대한 명확한 규제 프레임워크가 존재하지 않는다. 물론 채권 펀드 토큰에서는 transfer agent가 지분 소유자 명부를 블록체인을 기반으로 기록하기는 하지만, 온체인에서의 토큰 소유권이 법적으로 증권의 소유권을 100% 강제하지는 않는다. 온체인에서의 소유권이 현실 세계와 연결될 수 있도록 하는 RWA에 특화된 규제가 필요하다.

부족한 크로스체인 솔루션 도입: 거의 모든 채권 펀드 토큰들이 멀티 네트워크에 발행을 지원하지만, 크로스체인 솔루션을 도입한 채권 펀드 토큰은 많지 않다. 유동성 파편화와 사용자 경험 향상을 위해 크로스체인 솔루션 도입이 활성화될 필요가 있다.

12개의 주요 채권 펀드를 자세히 분석한 레포트는 9월 중으로 나올 예정이니 많은 관심 부탁드리며, 글을 마친다.