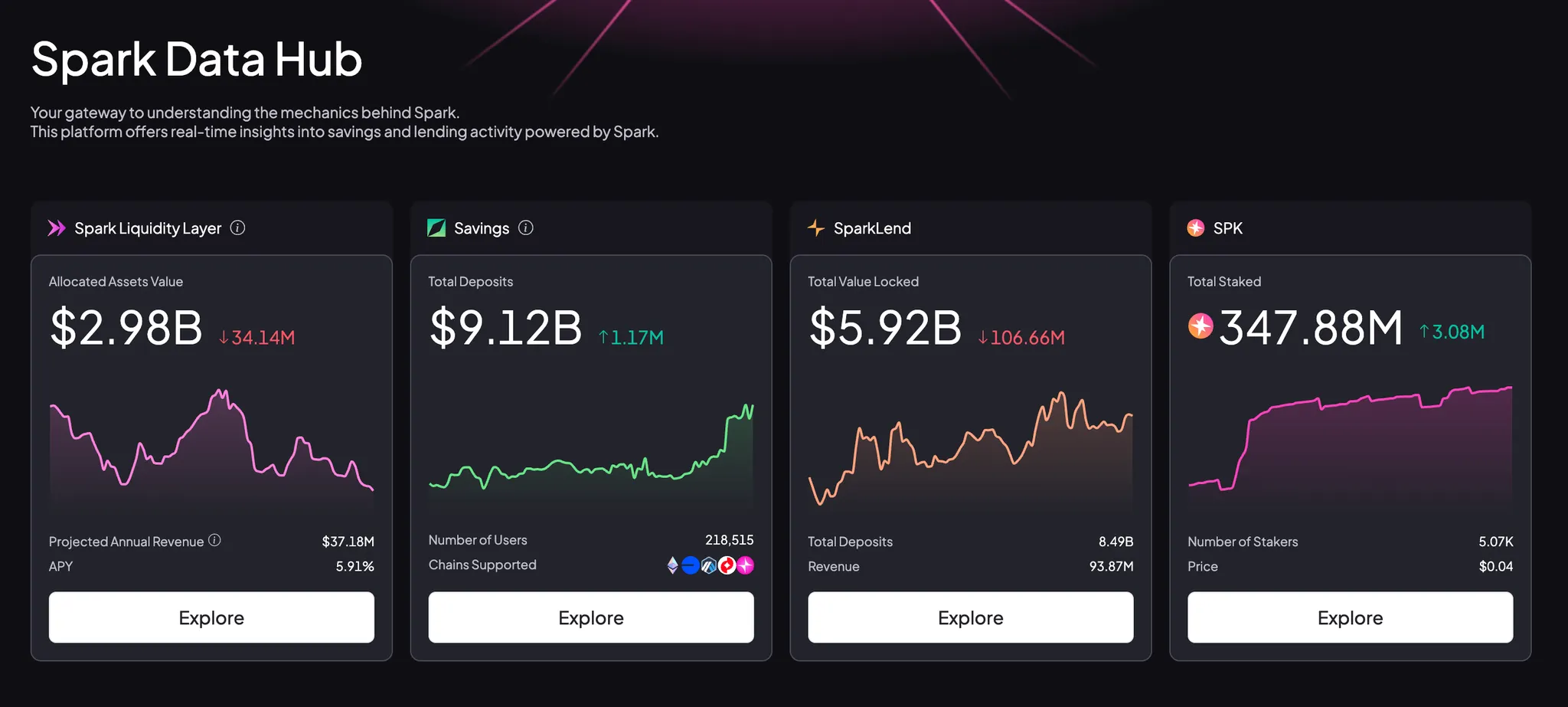

10월 로드맵 이후 Spark Savings(V1+V2) 예치금은 약 17억 달러로 두 배 이상 확대되었다. Savings V2는 신규 spUSDC·spUSDT·spETH 볼트에 약 3.13억 달러가 유입되었으며, 전체 예치금의 대부분은 여전히 sUSDC(V1) 풀이 차지한다.

기관 자금 유입이 확대되었다. 약 5억 달러가 코인베이스 BTC 담보 대출 라인에 공급되었고, 약 3.3억 달러(목표 10억 달러)가 PYUSD 온체인 유동성 구축에 투입되었다. SparkLend의 총 예치금(TVL)은 약 40억 달러까지 증가했다.

스파크는 디파이, 핀테크, 기관을 아우르는 온체인 유동성 인프라로 자리잡고 있으며, 단일 플랫폼에서 통합된 금리·유동성·신용 공급 레이어를 제공하는 방향으로 역할이 확장되고 있다.

10월 로드맵은 스파크가 스카이(Sky) 유동성 배분 프로토콜을 넘어, 조달–배분–운용이 통합된 온체인 금융 플랫폼으로 전환되는 분기점이었다. Savings V2와 기관 대출 확장을 통해 스파크는 스테이블 자산에 대한 기준금리(base yield)를 제시하고, 이를 다수의 체인과 시장에 자동 배분하는 구조를 갖추기 시작했다. 이 변화는 스파크를 디파이뿐 아니라 핀테크·기관의 요구까지 포괄하는 범용 유동성 레이어로 끌어올리는 기반이 됐다.

사용자와 프론트엔드 서비스(지갑·커스터디·결제 애플리케이션)는 이제 하나의 환경에서 “예치–결제–송금–수익”이 매끄럽게 연결되기를 요구한다. 이를 위해서는 예측 가능한 금리, 지속 가능한 유동성, 안정적인 신용 공급원이 필요하다. 스파크의 구조는 이러한 요구를 충족하도록 설계되어 있으며, 그 결과 스파크는 다양한 프론트엔드 뒤에서 구동되는 온체인 유동성·신용 공급 엔진으로 자리잡고 있다.

스파크의 구조는 3개의 레이어가 유기적으로 맞물려 작동하는 형태로 구성되어 있다:

조달(Funding): 자금은 스카이(Sky) 스테이블코인 준비금과 Sky Savings Rate(SSR)을 기반으로 한다. 이를 통해 스파크는 중단자릿수(mid-single-digit) 수준의 안정적인 조달비용을 확보한다.

배분(Allocation): 스파크 유동성 레이어(SLL)가 전담한다. SLL은 멀티체인·멀티애셋 트레저리로 약 26억 달러를 5.1% APY로 운용하며, 4.8% SSR 대비 초과수익은 전액 트레저리에 적립된다.

공급(Distribution): SparkLend와 Spark Savings를 통해 시장에 유동성이 공급된다. 이 구조(저비용 예치 → 프로그램적 배분 → 스프레드 수취)는 실제 수익으로 연결되기 시작했으며, SLL 기준 연환산 수익은 약 2,600만 달러를 기록했다. 7–8월 두 달간 593만 USDS가 트레저리로 이체되었다.

2025년 11월 말 기준, 이더리움 및 주요 L2를 합산한 스파크 예치 잔액은 약 82억 달러로, 디파이 내 주요 유동성 배분자로 자리한다.

Source: Spark Dashboard

V2 이전 Spark Savings는 이더리움 및 5개 EVM 체인을 포함해 총 6개 체인에서 약 6억 달러 TVL을 기록하고 있었다. V2 도입 이후 Savings 전체 TVL(V1+V2)은 약 17억 달러로 확대되었고, Savings V2는 신규 출시된 spUSDC, spUSDT, spETH 볼트를 합산해 약 3.13억 달러를 보유하고 있다. 반면 전체 예치금의 절대다수는 여전히 기존 sUSDC(V1) 풀이 차지하고 있다.

로드맵 발표 이후 약 11억 달러의 예치가 추가 유입된 배경은 다음 네 가지 구조적 요인으로 설명된다.

수익률 앵커링(Yield anchoring): 각 Savings 볼트는 스카이 SSR을 기준금리로 삼아 예측 가능한 거버넌스 기반 수익률을 제공한다. Savings USDS는 멀티체인에서 동일하게 접근할 수 있어 개인·기관 모두에게 운용 부담 없는 안정적 금리를 제시한다.

유동성 구조(Liquidity structure): 볼트는 10% 즉시 인출 버퍼, 90% 프로그램적 배치(머니마켓·RWA·ETH 스테이킹·ETH 렌딩) 구조로 설계되어 있어 출금 수요를 흡수하면서도 안정적 운용을 가능하게 한다.

시장 환경(Market context): 10월 10일 대규모 청산 이벤트 이후 디파이 전반에서 레버리지가 빠르게 축소되면서 펀딩 및 베이시스 스프레드가 평탄화되고, 스테이블코인 대출 금리 및 델타중립 전략의 수익률이 전반적으로 압축되었다. 경쟁 전략의 수익률이 급격히 하락한 반면, SSR 기반의 안정적인 금리를 제공하는 Spark Savings는 상대적으로 매력적인 저위험 대안으로 부상하며 자금 유입이 강화되었다. 특히 sUSDC(V1) 유입이 크게 증가했다.

인센티브(Incentives): 스파크 포인트(Spark Points)가 자연스러운 V1→V2 이동을 유도하면서 전체 예치 기반 확대에 기여했다.

Source: https://data.spark.fi/savings/sUSDC

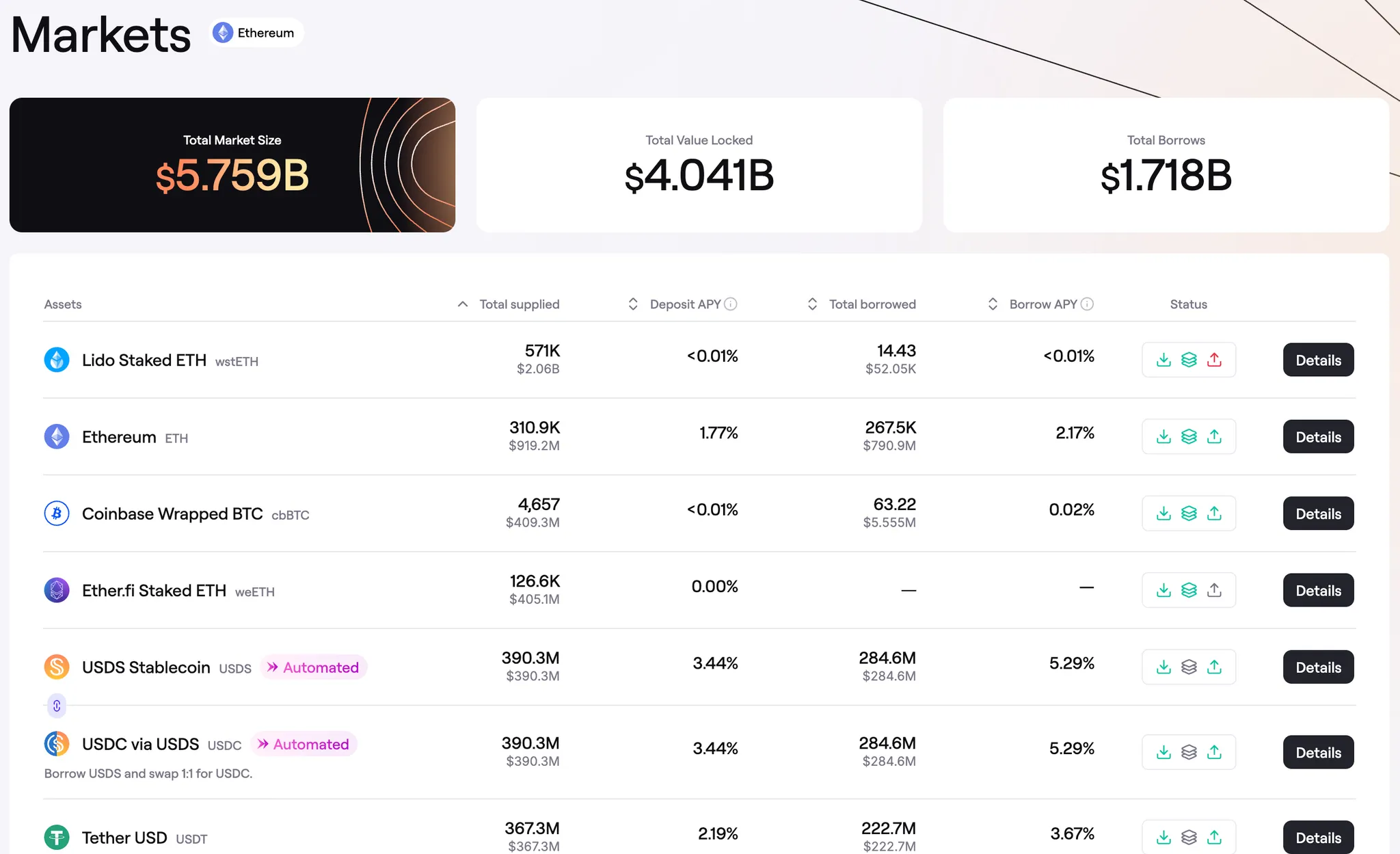

Savings와 함께 SparkLend는 네트워크의 핵심 머니마켓 엔진이자 시장 기반 유동성의 주요 공급처로 기능하고 있다. 현재 예치금은 약 40억 달러이며, 핵심 마켓(base markets)은 ETH, stETH, wBTC, USDC 등 고유동성·초과담보 자산으로 구성된다. 변동성이 높은 자산은 Morpho를 통해 격리 시장으로 분리해 코어 마켓에 대한 리스크 전이를 차단한다.

SparkLend의 USDT 시장은 3,000만 달러 미만에서 11월 말 약 3억 6,700만 달러까지 확대됐다. Q4에 출시된 PYUSD 시장 역시 약 3억 3,300만 달러(목표 10억 달러)의 예치를 유치하며, PYUSD가 온체인에서 대출·유동성 인프라에 실제로 활용될 수 있는 기반을 마련했다. 두 시장은 스파크의 이중적 역할을 보여준다: USDT는 거래 기반 유동성을, PYUSD는 핀테크·결제 인프라 연계를 각각 담당한다. 이는 스파크가 기관 대상 구조화된 초과담보 유동성 공급자로 포지셔닝되고 있음을 보여준다.

스파크 유동성 레이어(SLL)는 스파크의 트레저리이자 중앙 유동성 배분자로 기능한다. 2025년 11월 26일 기준 SLL은 머니마켓 및 RWA 전략 전반에 약 27억 달러를 배치하고 있으며, 평균 5.2% 수익률을 기록한다. 이는 약 4.8% SSR 대비 초과 스프레드를 의미하며, 해당 수익은 모두 트레저리에 귀속된다. 7~8월 두 달 동안 SLL에서 DAO로 이체된 이익은 총 593만 USDS였다.

SLL은 아래의 주요 기관 프로그램에서 전략적 카운터파티 역할을 수행하고 있다:

코인베이스 BTC 담보 대출(Base): 약 5억 달러 규모의 온체인 초과담보 신용 공급. 고객 인터페이스 및 운용은 코인베이스가 담당.

페이팔 PYUSD 유동성 공급: 출시 초기 유동성 확보를 위해 대출 및 DEX 마켓 전반에 약 3억 3,300만 달러를 시드로 공급.

Superstate 배분: 미국 국채 금리 하락기에 약 1억 달러를 단기 베이시스 트레이드 펀드로 회전해 캐리를 유지하며 거버넌스 리스크 밴드 내에서 운용.

모든 신용 라인은 스카이 거버넌스가 설정한 명확한 정책 상한 및 카운터파티 한도 내에서 운용된다. 이러한 프레임워크는 Morpho V2 기반의 고정만기·고정금리 기관 대출 라인으로 확장되고 있다. 스파크는 초기 1억 달러 이상, 이후 10억 달러 이상의 상시(evergreen) 대출 오퍼를 시장 금리에 맞춰 제공하며, SLL이 이를 백스탑한다.

Spark Savings, SparkLend, 그리고 SLL은 단일 거버넌스 체계 아래 통합된 유동성 시스템을 구성한다. Savings를 통한 저비용 조달, SparkLend·SLL을 통한 체계적 자산 배분, 온체인 기반의 투명한 리스크 통제 구조가 결합되면서 스파크는 총 TVL 약 82억 달러, 연환산 수익 약 2,600만 달러를 기록하고 있으며, 현재까지 어떠한 손실 이벤트나 구조적 스트레스 없이 성장해 왔다.

Source: https://app.spark.fi/markets/

플랫폼 TVL은 11월 말 기준 약 82억 달러를 기록했다.

Savings 예치금은 6.2억 달러 → 약 17억 달러로 확대되었다.

SparkLend 예치금은 약 40억 달러이며, USDT 마켓은 7.4억 달러, PYUSD 마켓은 출시 이후 빠르게 성장해 11월 말 기준 SLL 대시보드에서 약 3.33억 달러가 확인된다.

SLL은 약 26억 달러를 머니마켓·RWA·베이시스 전략 전반에 배치하고 있으며, 평균 5.2% 수익률을 기록했다. 금리 변동에 대응해 Superstate에 1억 달러를 배분했고, 분기별 1억 달러 이상 규모의 스테이블코인 스왑 운영을 목표로 하고 있다.

트레저리 측면에서는 7월 1일부터 프로토콜 수익이 적립되기 시작했으며, 7~8월 동안 5.93백만 USDS가 트레저리로 이체되었다. SLL의 연환산 약 2,600만 달러 수익은 현재 배분 믹스 기준 SSR(4.8%) 대비 발생하는 스프레드에 기반한다.

CeFi 붕괴를 반복적으로 경험한 이후, 기관은 검증 가능한 준비금, 예측 가능한 수익률 체계, 표준화된 신용 접근성을 갖춘 카운터파티를 선호하는 방향으로 기준을 재정비해 왔다. 이러한 환경 변화 속에서, 페이팔, 스트라이프, 로빈후드, 코인베이스 등 주요 핀테크·웹2 기업 역시 자체 온체인 유동성 채널을 구축하며 투명한 온체인 인프라를 중심으로 전략을 재편하고 있다.

스파크는 이러한 니즈에 부합할 수 있는 방향으로 나아가고 있다. Savings는 스카이 SSR에 연동된 예치 금리를 제공하고, 스파크 유동성 레이어(SLL)는 자산 배분과 트레저리 운영을 담당하며, 기관 대출 라인은 고정금리·고정만기 기반의 표준화된 크레딧 구조를 제시한다. 즉, 스파크는 기관이 필요로 하는 투명성·예측성·안정성을 모두 충족하는 온체인 유동성 공급 체계를 점차 갖춰나가고 있다.

이러한 구조적 특성은 스파크가 점진적으로 단일 대출 프로토콜을 넘어선 중립적 유동성·정산(settlement) 레이어로 나아가고 있음을 보여준다. 스파크는 자금 공급원, 기관 신용 라인, 그리고 Plasma One·Tria·UR·EtherFi와 같은 프런트엔드 애플리케이션을 연결하는 온체인 백엔드 인프라로 기능하기 시작했다. 스파크가 온체인 금융 스택 전반에서 핵심 유동성 레이어로서의 역할을 강화하고 있다는 점은 이제 구조적 변화로 볼 수 있다.