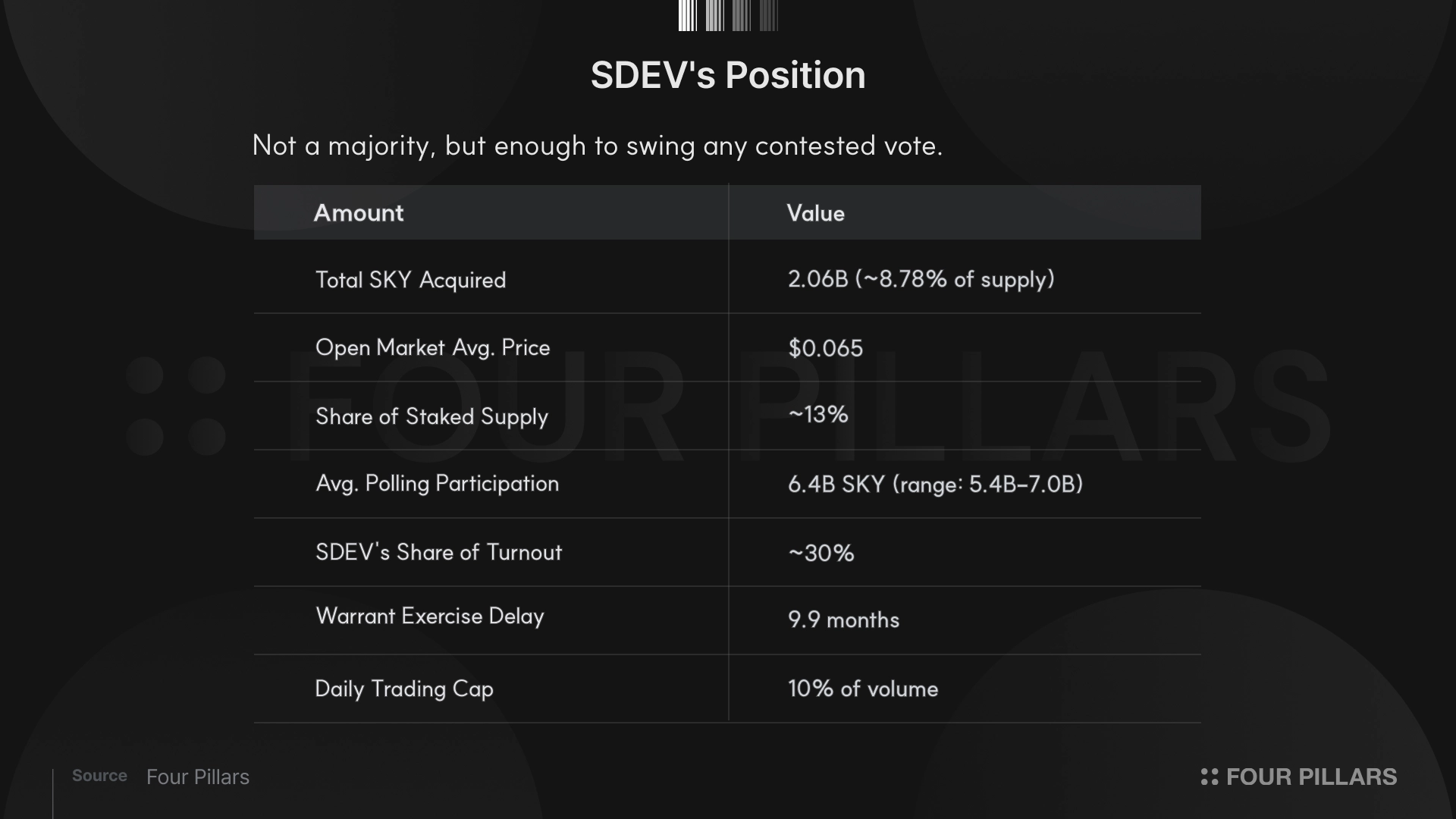

SDEV의 1억 3,400만 달러 규모 자본 조달은 외부 자본 7,600만 달러와 스카이 프론티어 재단(Sky Frontier Foundation)이 출자한 9억 4,360만 SKY로 구성된다. 이는 통상적 거버넌스 투표 참여율의 약 30%에 해당하는 의결권을 나타낸다.

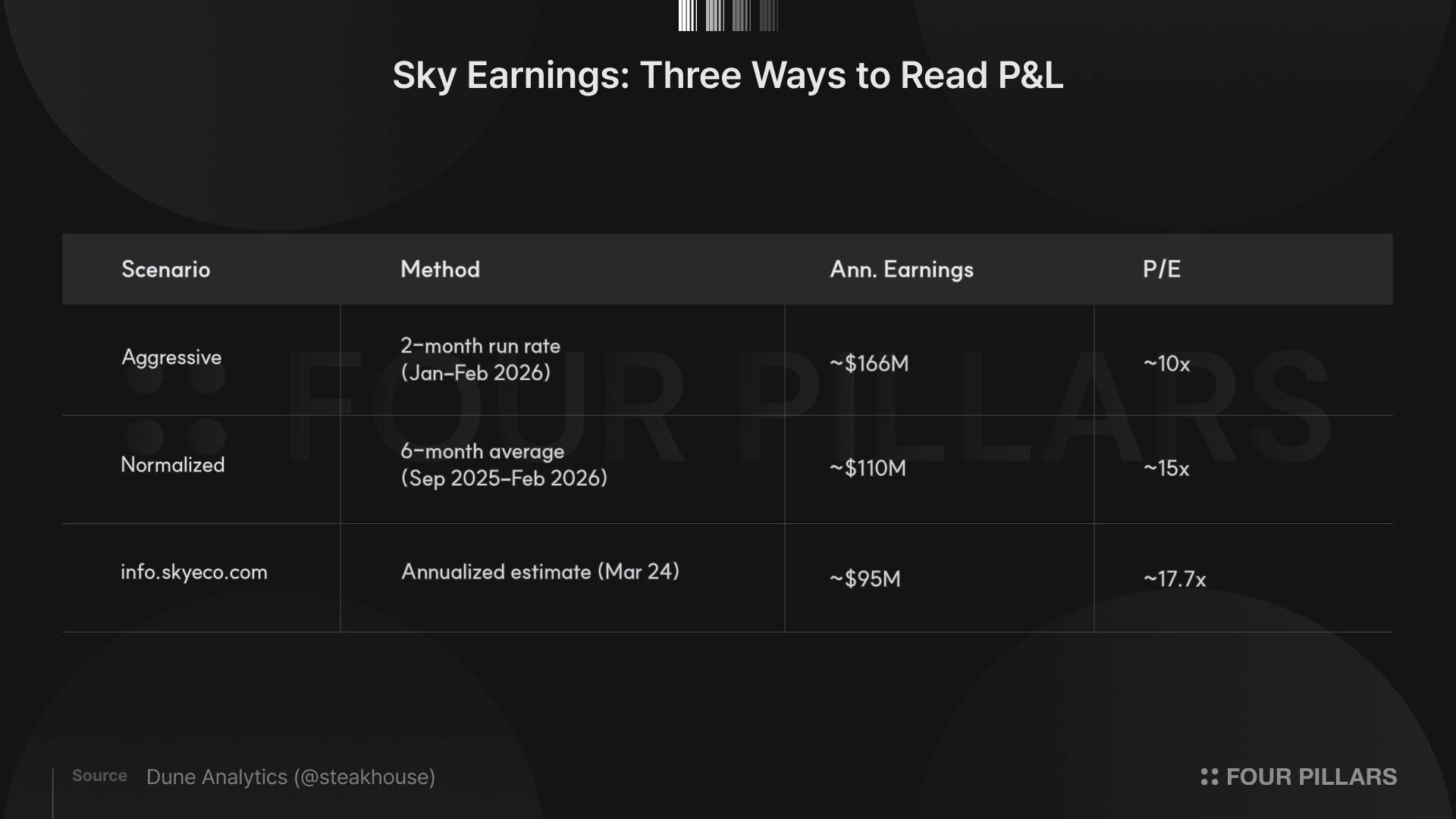

스카이(Sky)는 125.7억 달러 규모의 대출(lending) 사업을 운영하고 있으며, 최근 흑자 전환에 성공했다. 최근 2개월 실적을 연환산하면 약 1억 6,600만 달러의 순이익(P/E 약 10배), 최근 6개월 실적 연환산시 약 1억 1,000만 달러(P/E 약 15배)로 추산된다.

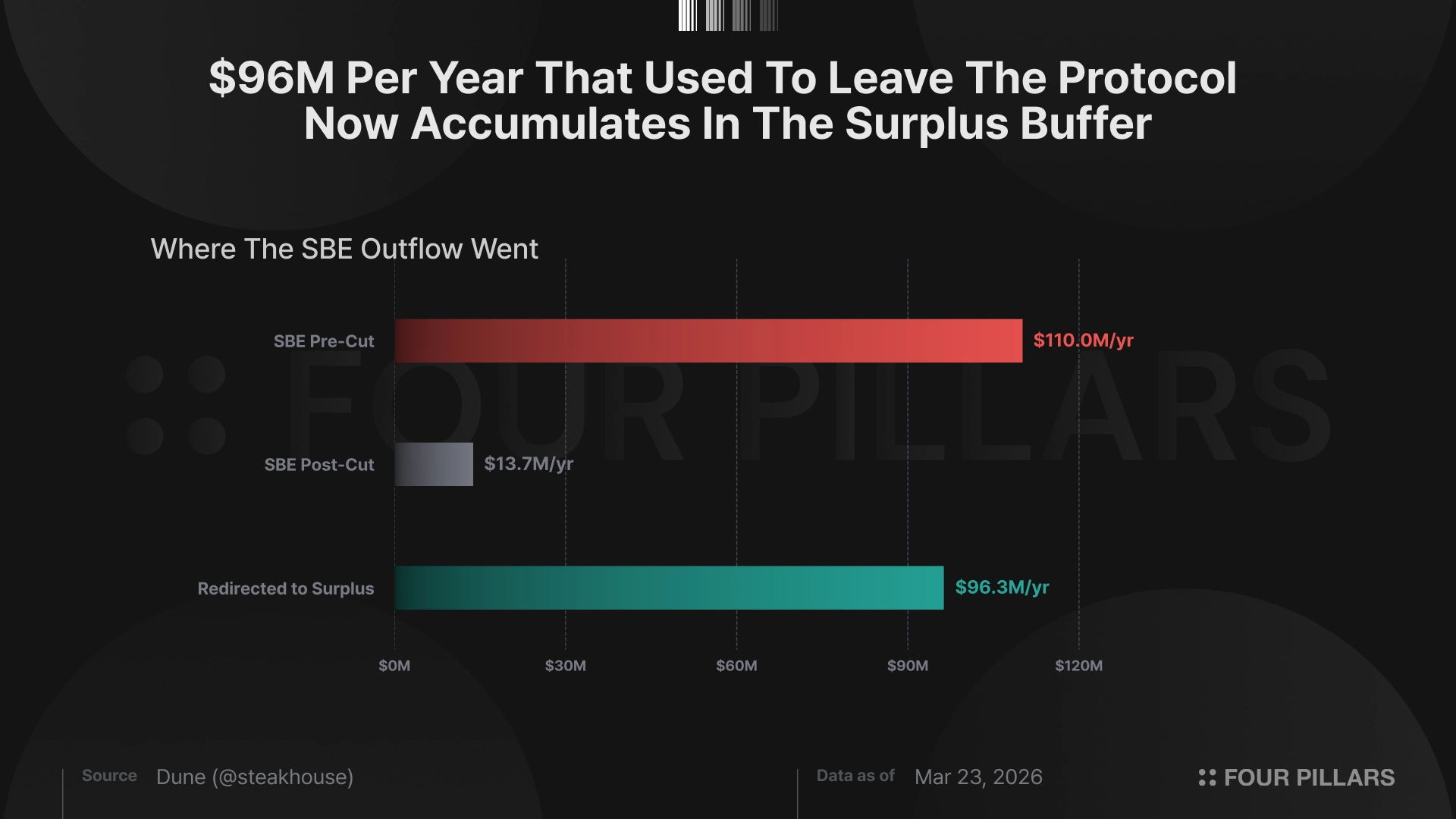

거버넌스는 3주 만에 바이백을 87.5%, 토큰 신규 발행(emission)을 16.2%, SSR(Sky Savings Rate)을 25bp 각각 축소했다. 연간 기준 토큰 홀더에게 귀속되는 약 9,600만 달러의 경제적 이익은 이제 프로토콜 잉여금 으로 쌓인다.

스테이커와 비스테이커의 투자 논리는 완전히 다르며, 기관 혹은 개인투자자냐에 따라 SKY의 투자 매력도는 천지차이일 것으로 판단한다.

SDEV는 4월 3일 NYSE에 상장된다. 원래 시가총액 약 3,000만 달러 규모의 노바베이 파마슈티컬스(NovaBay Pharmaceuticals)였던 이 회사가 Stablecoin Development Corporation으로 사명을 변경하고 자본 조달을 하며 1억 3,400만 달러를 확보했다.

Source: Fidelity

1억 3,400만 달러 중 외부 자본은 7,600만 달러(56.7%)에 해당한다. 테더 인베스트먼트(Tether Investments)가 현금 2,500만 달러를, 프레임워크 벤처스(Framework Ventures), R01 펀드(R01 Fund) 등이 스테이블코인 형태로 5,100만 달러를 각각 출자했다. 나머지 43.3%는 스카이 프론티어 재단이 약 5,800만 달러 상당의 9억 4,360만 SKY 토큰을 현물 출자했다.

SDEV가 취득한 SKY 총량은 약 20.6억 개로, 이는 전체 발행량의 약 8.78%, 스테이킹 물량의 약 13%에 해당하며, 장외 매수 평균 단가는 $0.065이다. 취득한 SKY 전량은 스테이킹되었다. 워런트(warrant) 구조를 보면 투자자들이 유동성 리스크를 어떻게 가격에 반영했는지 드러난다. 행사 유예기간은 9.9개월, 일일 거래 한도는 거래량의 10%로 제한되어 있다. SKY의 현재 일평균 2차 시장 유동성이 약 1,200만 달러 수준인 점을 감안하면, 유의미한 포지션을 구축하거나 청산하는 데 수 주가 소요되며, 시장가 대비 할인은 락업에 대한 보상의 성격이다.

스카이 거버넌스 투표의 평균 참여 물량은 약 64억 SKY로, 2025년 7월 이후 완료된 33건의 투표에서 54억~70억 SKY 범위에 분포한다. SDEV가 보유하고 있는 20.6억 SKY는 통상적 투표 참여율의 약 30%에 해당한다. 과반에는 미치지 못하지만, 접전이 벌어지는 모든 안건에 대해서 유의미한 영향력을 행사할 수 있는 규모다.

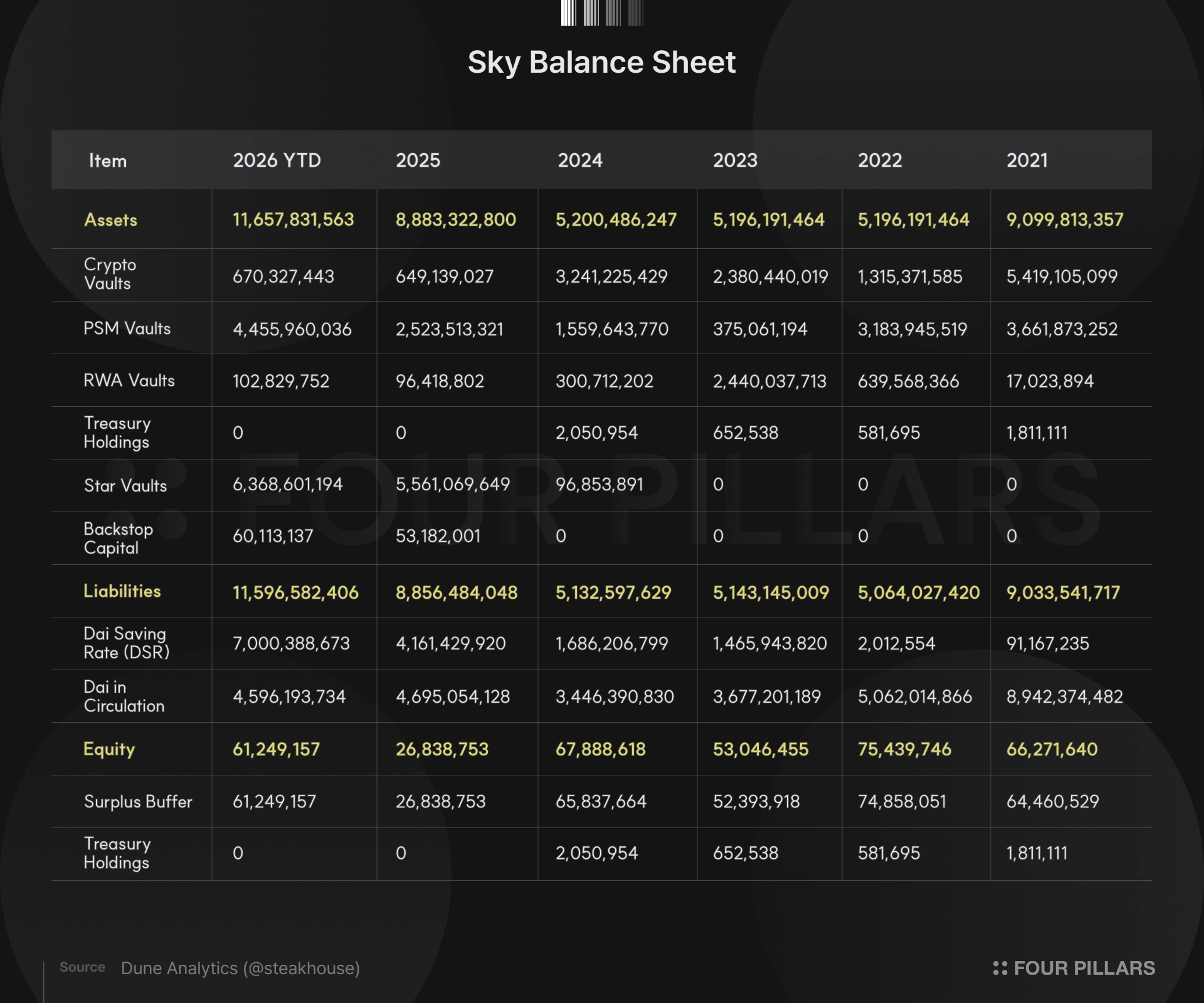

스카이의 총자산은 125.7억 달러이며, 자기자본(잉여금)은 6,200만 달러 수준이다. 이는 약 200:1의 레버리지 비율이지만, 이는 은행에서와 동일한 의미를 갖지는 않는다. 스마트 컨트랙트 기반의 자동 청산이 가능하고 초과담보가 설정된 스카이의 장부는 비유동 자산, 불투명한 신용 품질, 만기 불일치 등 전통 금융에서 존재하는 리스크가 적용되지 않기 때문이다.

스카이의 대차대조표는 빠르게 확대되었다. 스타 볼트(Star Vaults)는 약 1년 반 만에 TVL 64억 달러까지 성장하며, 기관 신용 수요를 스파크(Spark)를 통해 프로토콜 대출 장부로 유입시켰다. 사업 모델은 SSR(현재 65.6억 달러, 금리 3.75%)로 차입하고, 볼트를 통해 더 높은 금리로 대출한 뒤 스프레드를 수취하는 구조다. 순이자마진(NIM)은 2026년 2월 0.39%를 기록했으나 안정적인 성장세를 기록하지는 않았다. 2025년 2월 0.09%였던 NIM은 11월에 마이너스(-0.012%)로 전환되었고, 2026년 1월에는 0.09%에 머물다가 2월에 급등했다. 해당 월매출은 프로토콜 역사상 최고치인 5,728만 달러를 기록했다. 2025년 한 해 동안 9,081만 달러의 적자를 기록했던 손익계산서는 2026년 첫 두 달 만에 +2,761만 달러로 흑자 전환했다.

2개월 실적을 연환산하면 약 1억 6,600만 달러로, 시가총액 16.8억 달러 기준 P/E 약 10배에 해당한다. 다만 2월이 실적의 대부분을 차지하며, 1월 순이자수익은 930만 달러, 2월은 4,150만 달러를 기록했다. 6개월 기준 정상화 후 연환산하면 운영비용 차감 후 약 1억 1,000만 달러로, P/E 약 15배에 근접한다. SKY의 P/TBV는 약 25배(FDV 16억 달러 대비 자기자본 6,200만 달러)에서 거래되고 있다.

어느 시나리오를 택하든 스카이의 사업 모델은 초과담보 기반 스프레드 비즈니스다. 영업 레버리지가 작동하여 마진이 30%에서 70%로 급등하는 시나리오는 존재하지 않는다. 예금 비용이 현재 3.75%이고, 대출 수익률이 이를 소폭 상회하는 구조에서 장부가 125.7억 달러에서 250억 달러로 성장하면 매출은 두 배가 되지만 예금 비용 역시 두 배가 된다. 잉여금은 선형적으로 축적되며, 기하급수적 성장은 불가능하다.

기존의 vow.flap() 는 사실상 종료되었다(vow.bump = 0, vow.hump는 uint256 최대값으로 설정). 현재 활성화된 바이백 방법은 Kicker.flap()이 Splitter.kick()을 호출하고, 이것이 다시 FlapperUniV2SwapOnly.exec()를 실행하는 순서다. 마지막 컨트랙트가 유니스왑(Uniswap) V2에서 USDS를 SKY로 스왑한 뒤 receiver 주소로 전송한다. LP 생성도 없고, 비영구적 손실도 없다. LP를 생성하던 FlapperUniV2 컨트랙트는 2025년 2월에 교체되었고, 기존의 모든 LP는 2026년 3월에 해소되었다.

여기서 거버넌스가 한 달 사이에 무엇을 했는지 살펴볼 필요가 있다.

2월 26일: 발행량 약 16.2% 삭감(180일당 10억 → 8억 3,818만 SKY)

3월 8~9일: SSR 4.0%에서 3.75%로 인하

3월 13일: SBE (Smart Burn Engine) kbump 87.5% 삭감(회당 약 4만 8,000 → 6,000 USDS)

3주 만에 세 건의 파라미터 변경이 이루어졌다. USDS 예금자도 25bp 금리 인하를 받았으므로 모든 이해관계자가 일정 부분 손해를 분담한 것이다. 그러나 바이백을 87.5% 삭감한 것 대비 예금 금리를 25bp 인하한 것은 마진 관리가 필요한 국면에서 어느 주체가 먼저 타격을 받는지를 단적으로 보여준다. 예금 금리는 경쟁력 유지를 위해 크게 건드릴 수 없고, 결국 토큰 홀더들에게 환원되는 이익이 조정 변수가 되기 때문이다. kbump 파라미터는 매출액이나 대차대조표 규모에 비례하지 않고 고정된 금액이 나가는 방식으로 설정되어 있다. 프로토콜 자산이 15개월 만에 약 50억 달러에서 125.7억 달러로 성장하는 동안에도 토큰 홀더에게 귀속되는 경제적 이익이 한 번도 확대되지 않은 이유이기도 하다. 그리고 거버넌스가 이를 8분의 1로 줄였다.

이를 어떻게 해석하느냐에 따라 SDEV의 포지션에 대한 판단이 갈린다. 단기적으로 보면 토큰 홀더에게 지급하는 경제적 이익을 전방위로 축소된 것이 사실이지만, 장기적인 관점에서 보면 SBE를 통해 유출되던 자금이 잉여금으로 축적됨으로써 해당 자금을 프로토콜 성장에 사용하거나 나중에라도 전부 홀더들에게 환원할 수 있다는 뜻이기도 하다. SBE는 기존에 일일 약 30만 달러, 연환산 약 1억 1,000만 달러 규모로 집행되고 있었는데, 삭감 이후 이는 일일 약 3.76만 달러, 연환산 약 1,370만 달러로 축소되었다. 그 차이인 연간 약 9,600만 달러가 이제 잉여금으로 축적된다.

신규 발행 측면에서 DssVestMintable은 스테이킹 물량 기준 약 10.73% APY로 SKY를 발행하며, 2월 삭감 이후 전체 발행량 대비 연간 약 7%의 인플레이션에 해당한다. FDV 16.8억 달러 기준 연간 약 1억 1,800만 달러의 희석이 발생한다는 의미로, 정상화 기준 순이익 1억 1,000만 달러와 비교하면 프로토콜이 신규 발행으로 인한 희석을 간신히 상쇄하는 수준에 그치고 있다.

필자는 SKY를 보유하고 있지 않다. 이 토큰이 투자 대상으로 성립하는 경우는 한 가지 조건 하에서 뿐이라고 판단한다. 이는 스테이킹에 참여한 상태에서 프로토콜이 충분히 성장하기까지 기다린 뒤 거버넌스 제안을 통해 바이백 혹은 수수료 스위치의 재가동을 기다리는 경우에 한정된다. 스테이킹에 참여하지 않는다면 연간 7%의 희석을 아무런 수익 없이 감내해야 한다. 그마저도 스카이는 예대마진이 주 사업모델이기 때문에 이익이 폭발적으로 성장할 수도 없는 구조다.

그러나 수년간 스테이킹할 정도로 장기 투자할 여유가 있고, SDEV처럼 거버넌스에 유의미한 영향력을 구축할 수 있는 기관급 자본이라면 투자 가치가 있다고 판단한다. 이 경우 P/E 15배에 실질적인 하방 지지가 존재하는 125.7억 달러 규모의 대출 사업에 투자하는 셈이며, 스테이킹을 통해 물량 희석을 방지하면서 프로토콜의 성장을 기다릴 수 있다. 여기서부터 필요한 것은 시간과 순이자마진이다.