Digital Asset Treasuries(DATs)는 토큰을 생산적인 운용 자산으로 전환해, 장기적으로 운용 가능한 온체인 기반의 밸런스시트를 구축하는 것을 목표로 한다.

DAT의 성장 배경에는 자본의 구조적 미스매치가 있다. 크립토 네이티브 자본 풀은 이미 상당 부분 소진된 반면, 36조 달러 이상을 운용하는 기관 자본은 규제와 운영 리스크 때문에 직접적인 토큰 익스포저를 확보할 수단이 부족하다.

하이퍼리퀴드는 실질 수익, 높은 프로그래머빌리티, 온체인 비즈니스 프리미티브가 결합돼 DAT를 안정적으로 운영할 수 있는 환경을 제공한다.

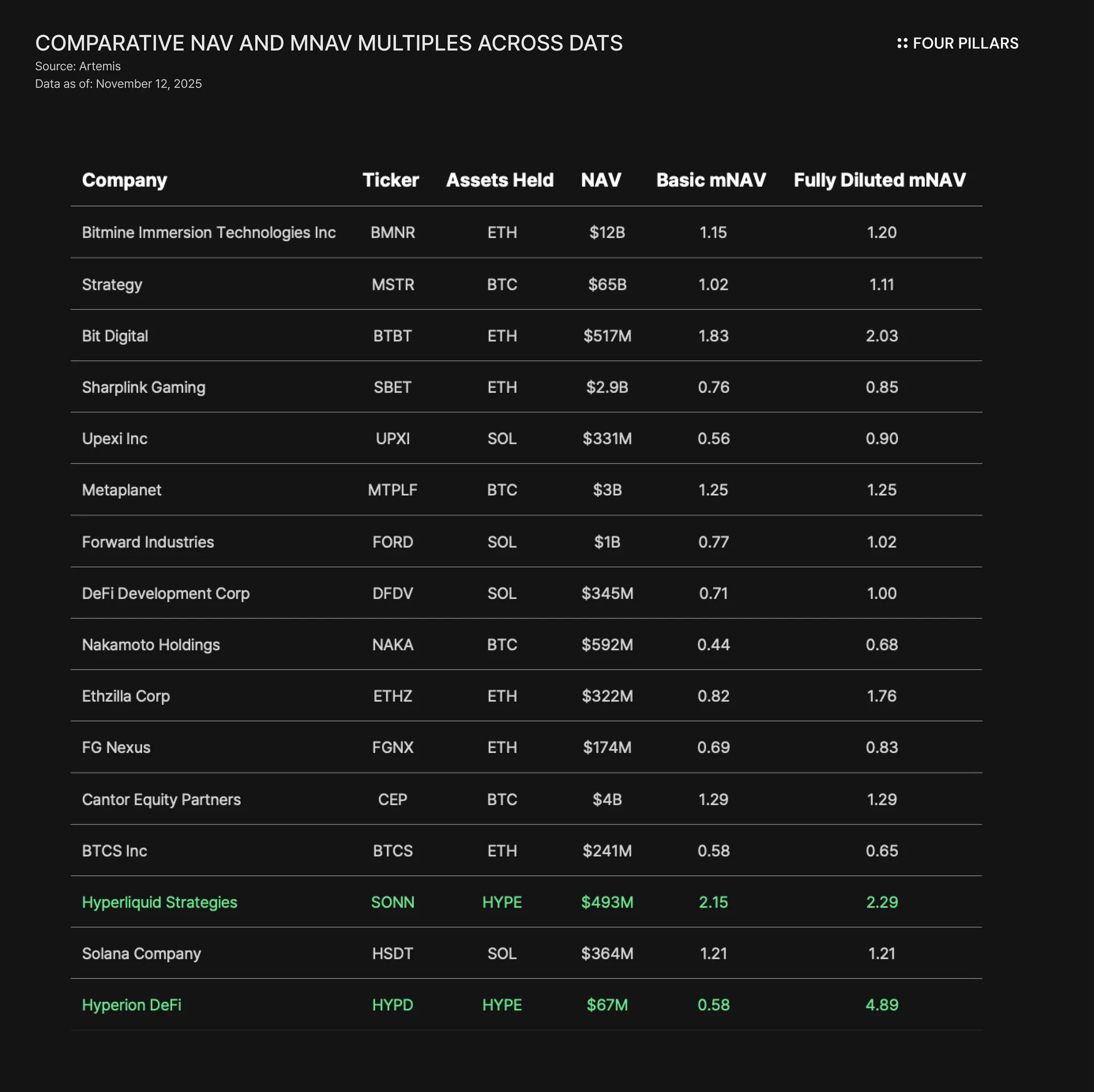

Hyperion DeFi(약 170만 HYPE)와 Hyperliquid Strategies Inc.(약 1,260만 HYPE + 3.05억 달러 현금)는 대표적인 HYPE DAT로, 양 기관은 합산해 HYPE 유통량의 약 7%를 장기 보유하고 있다.

모든 시장은 결국 제도화의 과정을 거친다. 주식 시장은 지주회사 모델을 통해, 신용 시장은 유동화(ABS) 구조를 통해 제도화되었다. 크립토에서는 DAT가 그 역할을 맡을 수 있는 초기 형태로 부상하고 있다.

DAT는 장기 보유·운용·증식을 목적으로 토큰을 축적하는 영구자본(permanent capital) 방식의 기업 구조다. 이들은 스테이킹, 유동성 공급, 거버넌스 참여 등을 통해 자산을 생산적으로 운용하며, 결과적으로 “사업 모델의 실체가 곧 밸런스시트인” 지주회사형 구조에 가까워진다.

여기에서 관측되는 새로운 아키텍처의 핵심은 토큰이 운전자본(working capital)처럼 기능한다는 점이다. 토큰은 스테이킹 이자를 통해 수익을 발생시키고, 검증자 운영을 지원하며, 온체인 유틸리티 제공을 위해 임대될 수도 있다. 그 결과 DAT는 프로토콜과 투자자 사이의 중간지대에서 디지털 자산을 보유·운영·성장시키는 온체인 운영 기업(on-chain operating company)이라는 새로운 범주를 형성한다.

현재 존재하는 생태계 중에서는 하이퍼리퀴드가 DAT 모델을 가장 명확하게 관찰할 수 있는 환경을 제공한다. 본 메모는 DAT가 어떻게 작동하는지, 왜 구조적으로 확산되고 있는지, 그리고 하이퍼리퀴드의 아키텍처가 어떻게 DAT 성장의 최적 조건을 만들어내는지를 자세히 다룬다.

DAT는 특정 디지털 자산을 장기간 보유하고 복리로 증식시키기 위해 설계된 기업 구조다. 전통적인 펀드와 달리 환매 의무나 벤치마크 대비 초과 수익을 약속하지 않으며, 핵심 목표는 자산을 축적하고 이를 재투자해 주당 보유 토큰 수(token-per-share)를 지속적으로 확대하는 것이다.

DAT의 밸런스시트는 보유 자산을 중심으로 구성된다. 일반적으로 특정 네트워크의 네이티브 토큰을 대규모로 확보하고, 이를 스테이킹·검증자 운영·유동성 공급·거버넌스 등 생산적인 온체인 활동에 배치한다. 이렇게 발생한 수익은 다시 트레저리에 재투자되므로, 수익과 영향력이 함께 복리로 확대되는 자가강화형 구조가 만들어진다.

구조적으로 DAT는 폐쇄형 펀드(closed-end fund)와 유사하지만, 실제 운영 방식은 펀드보다는 운영사(operator)에 가깝다. DAT의 주식은 공모시장에 상장되어 자유롭게 거래되고, 기초 자산은 온체인에 투명하게 보관된다. 투자자들은 DAT의 지분을 매수하고, DAT는 자산 보관·운용·준법감시를 책임진다. 이 모델은 기관투자자에게 실질적인 해결책을 제공한다. 지갑 관리·온체인 운용 리스크를 직접 부담하지 않고도, 기존 포트폴리오 편입 규정 안에서 디지털 자산 익스포저를 확보할 수 있기 때문이다.

DAT의 정체성을 규정하는 핵심은 영구자본이다. DAT는 환매 압력이 없기 때문에, 가격이 조정되는 국면에서 매수하고, 변동성 구간에서도 스테이킹을 유지하며, 유동성을 전략적 자산처럼 활용할 수 있다. 주가가 순자산가치(NAV)를 상회할 때는 신규 주식을 발행해 트레저리를 확장하고, 디스카운트 구간에서는 발행을 중단하거나 자사주 매입을 통해 주당 가치를 방어한다. 자금 조달 역시 PIPE, 전환증권, 토큰 연계 대출, 2차 발행 등 다양한 수단을 활용할 수 있으나, 최종 목표는 언제나 ‘주당 더 많은 토큰을 보유하는 것’이다.

이 모델의 초기 형태는 2020년 MicroStrategy가 회사의 현금성 자산을 비트코인으로 전환하면서 실험적으로 등장했다. 이 사건은 규제 준수를 유지한 상태에서 상장사가 디지털 자산에 대한 유동적 래퍼(wrapper) 역할을 수행할 수 있다는 점을 증명했을 뿐 아니라, 영구자본 구조가 고변동 자산에 더 적합한 매커니즘임을 입증했다. MicroStrategy는 현재 641,000 BTC 이상을 보유하고 있으며, 주식은 사실상 비트코인의 상장형 프록시 역할을 한다.

2025년에 이르러 이 접근 방식은 크립토 전반으로 확산되었다. DAT 전체는 현재 약 1,050억 달러 규모의 온체인 자산을 운용하고 있으며, 대표적으로 약 49억 달러 상당의 ETH를 축적하며 ETH 공급량의 5% 달성을 목표로 하는 BitMine Immersion, 이더리움 공동창업자 조셉 루빈이 회장을 맡고 대규모 트레저리를 보유한 SharpLink Gaming 등이 있다.

DAT의 급증은 디지털 자산에 대한 기관 수요가 커지는 반면, 이들이 토큰에 직접 접근할 수 없는 구조적 자본 미스매치에서 기인한다. 대형 기관투자자들은 디지털 자산 익스포저에 점점 더 관심을 보이고 있지만, 규제·운영 리스크로 인해 토큰을 직접 보유하는 것은 현실적으로 불가능에 가깝다.

Paradigm의 Matt Huang이 강조했듯, 특히 미국 기관투자자들은 하이퍼리퀴드와 같은 생태계를 유의미한 투자 기회로 인식하면서도 이를 포트폴리오에 편입할 규제상 적합한 구조(compliant structure)가 없다. DAT는 이 공백을 메우는 구조다. 상장사가 감사·공시 체계를 갖춘 상태로 토큰을 보유하고 운영하기 때문에, 기관투자자는 DAT의 주식을 매수하는 방식만으로 전통적 포트폴리오 틀 안에서 규제 친화적인 크립토 익스포저를 확보할 수 있다.

더 큰 구조적 제약도 존재한다. 에테나(Ethen) 파운더 Guy Young이 지적했듯이, 두 번의 완전 사이클을 거친 이후에도 알트코인 전체 시가총액은 약 1.2조 달러 부근에서 정체되어 있다. 이는 크립토 산업이 사실상 네이티브 자본 풀(native capital pool)을 대부분 소진한 상태임을 의미한다. 향후 성장은 리테일이나 크립토 VC 같은 내부 자본이 아니라, 미국 내에서만 약 46조 달러를 운용하는 연금·기금·대형 자산운용사 같은 외부 기관의 유입 없이는 어렵다.

기관투자자 관점에서 DAT는 전혀 낯선 구조가 아니다. DAT는 폐쇄형 펀드의 영속성(permanence), REIT가 보여온 자본 조달 유연성(capital flexibility), 버크셔 해서웨이 같은 지주회사의 장기 복리(compounding) 철학을 결합한 형태로, 전통 금융에서 이미 수십 년간 검증된 구조를 크립토 자산에 적용한 것에 가깝다. DAT는 지분을 발행하고, 상장해 유동성을 확보하며, 전환증권·대출·수익형 프로그램 등 시장 친화적이고 규제 친화적인 금융 도구를 활용한다. 이들이 측정하는 성과 역시 ‘달러 기준 수익’이 아니라 주당 보유 암호자산 증가율(ETH per share, HYPE per share)이다.

프로토콜 측면에서도 DAT는 전략적 의미를 갖는다. DAT는 스테이킹, 유동성 공급, 거버넌스 등 규모가 필요한 역할에 장기적이고 가격 민감도가 낮은(non-speculative) 자본을 공급한다. 하이퍼리퀴드에서는 대규모 HYPE 보유가 거래 수수료 인하 혜택을 제공하며, HAUS 계약을 통해 토큰 임대 수익까지 창출할 수 있어 트레저리는 생태계 운영에 직접 기여하면서 동시에 수익도 확보할 수 있다.

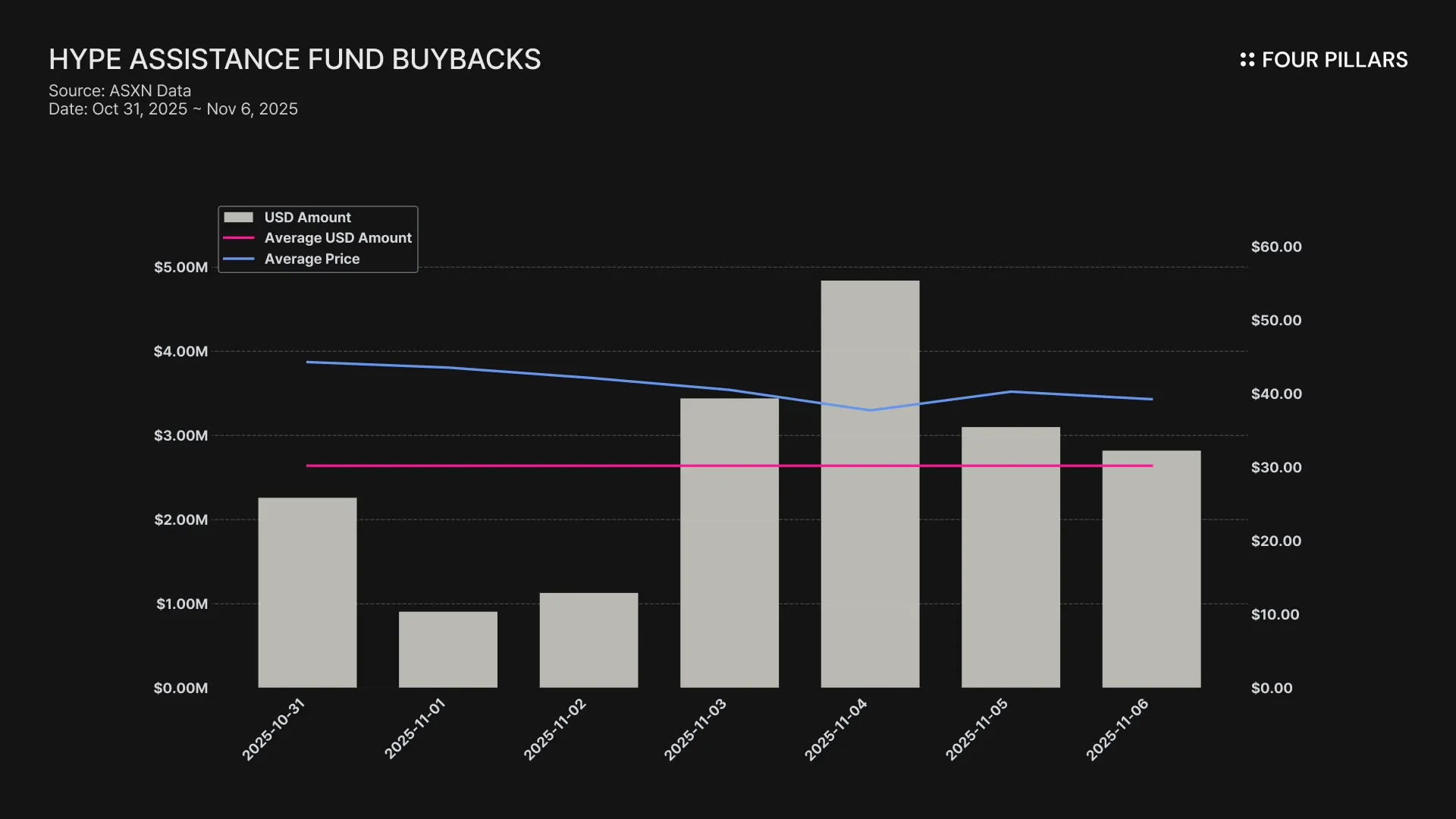

하이퍼리퀴드의 기반은 수수료 엔진이다. 무기한 선물과 현물 시장 전반에서 스테이블코인으로 지불되는 거래 수수료는 온체인 바이백을 위한 재원으로 사용된다. 2025년 11월 12일 기준 누적 거래량은 약 3.2조 달러, 사용자 수는 82만 8천 명, 미결제약정은 약 90억 달러 수준이다. 누적 수수료는 약 7억 8,900만 달러이며, Assistance Fund(AF)는 3,410만 HYPE(토큰 가격 40달러 기준 약 13억 6,000만 달러)를 보유하고 있다.

해당 수익은 단기 인센티브나 토큰 발행이 아니라 실제 유저들의 거래 활동에서 발생하기 때문에, 검증 가능한 형태의 현금흐름을 만들어낸다. DAT의 관점에서 이 구분은 매우 중요하다. 이러한 현금흐름은 재무적으로 모델링할 수 있고, 감사할 수 있으며, 전통적 기준에 맞춰 보고할 수 있기 때문이다. 또한, 수익의 안정성은 이사회·감사체계를 갖춘 DAT에게 HYPE를 투자 가능한(defensible), 펀더멘털 기반의 자산으로 만든다. 이 지점에서 HYPE는 대부분의 토큰들과 명확히 구분된다.

기관 자본이 크립토 시장으로 유입될수록, 이들은 전통 주식·신용 시장과 동일한 수준의 공시·성과 측정을 요구하게 된다. 오늘날 이러한 기준을 충족하는 토큰은 많지 않지만, HYPE는 해당 기준을 통과한다. 프로토콜이 일관된 수익을 창출하기 때문에 DAT는 실제 손익계산서, NAV 업데이트, 수익 분석을 제시할 수 있다.

HYPE와 같은 프로그래머블 자산은 트레저리가 이를 온체인에서 직접 생산적으로 활용할 수 있게 한다. HYPE는 스테이킹이나 대차 등에 사용될 수 있으며, 고래 홀더들은 밸리데이터를 운영하고, 볼트에 유동성을 공급하며, 트레이딩 기업과 협력해 네트워크 내에서 자본을 재순환시키는 동시에 NAV 성장을 견인하는 핵심 익스포저를 유지할 수 있다.

가장 큰 DAT들은 시간이 지나면서 펀드라기보다 디지털 운영 기업에 가까운 형태로 보이게 될 것이다. 이들은 규모를 활용해 수익을 확보하고, 생태계 인프라를 지원하며, 프로토콜 경제 전반에서 스프레드를 포착한다.

이러한 진화는 가치 보존에도 중요한 역할을 한다. 단순히 토큰을 축적하기만 하는 DAT는 시간이 지나면 신규성이 사라지면서 NAV 대비 프리미엄이 약화되지만, 자본을 배치해 수익을 창출하고 서비스를 제공하며 새로운 온체인 프리미티브를 구축하는 DAT는 자산에서 추가 수익을 얻을 수 있기 때문에 프리미엄을 유지할 가능성이 높다. 하이퍼리퀴드의 아키텍처는 이러한 활동을 가능하게 하며, DAT가 생태계 비즈니스로 기능할 수 있는 도구를 제공한다.

HYPE가 중앙화 거래소에 거의 상장되어 있지 않다는 사실은 DAT에게 드문 구조적 이점을 제공한다. 하이퍼리퀴드에 대한 익스포저를 원하는 기관투자자들은 접근 병목에 직면하게 되는데, HYPE는 대부분 네이티브 체인에서만 거래되기 때문에 상당수 기관용 컴플라이언스 프레임워크의 범위를 벗어나기 때문이다. BTC와 ETH는 ETF 구조를 통해 기관 접근성이 확보되었지만, HYPE에는 이에 해당하는 상품이 없다. 그럼에도 불구하고 수요는 명확하게 존재한다.

하이퍼리퀴드 DAT는 해당 수요를 흡수할 수 있다. 상장되고 감사 대상인 기업 구조 안에 HYPE 보유를 편입함으로써, 규제된 투자자들이 익스포저를 확보할 수 있는 유일하게 확장 가능한 구조를 제공한다. 이처럼 수요에 비해 접근성이 제한된 구조는 NAV 프리미엄을 지속시키는 기반이 될 수 있으며, DAT를 사실상 HYPE의 상장형 프록시로 만든다.

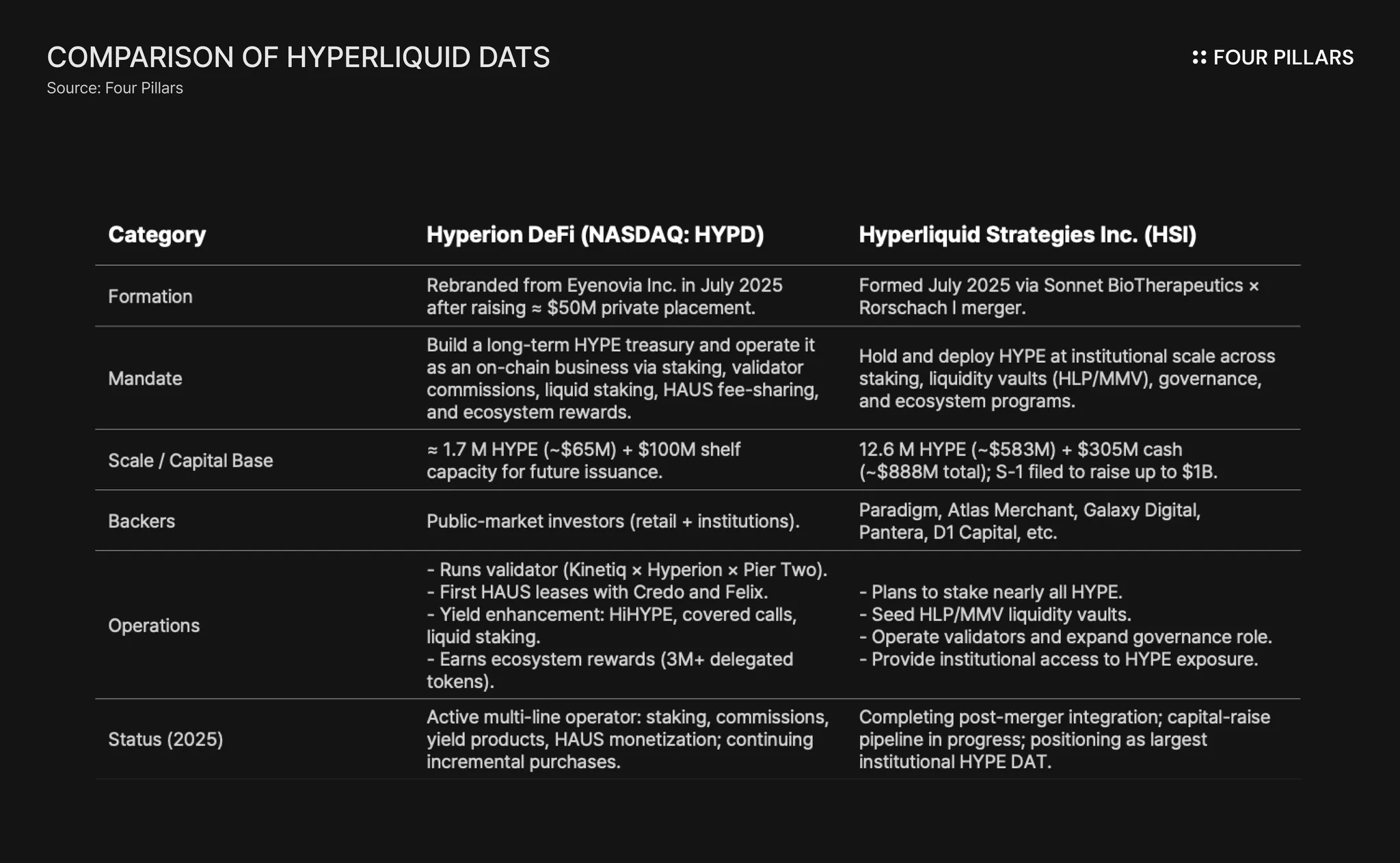

하이퍼리퀴드에서 운영되는 두 개의 트레저리는 DAT 모델이 서로 다른 자본 규모에서 어떻게 확장되는지를 보여준다. Hyperion DeFi는 점진적이고 퍼블릭 마켓 기반의 경로를, Hyperliquid Strategies Inc.(HSI)는 기관 중심의 밸런스시트 모델을 대표한다. 두 사례 모두 트레저리가 실제로 운영 가능한지 초기 단계에서 실험하는 구조라 할 수 있다.

Hyperion DeFi는 원래 나스닥 상장 의료기기 회사였던 Eyenovia, Inc.에서 출발한다. 2025년 7월 회사는 사명을 변경하고, 적격 투자자 대상 약 5,000만 달러 규모의 프라이빗 플레이스먼트를 진행하며 전체 전략을 HYPE 기반 트레저리 구축으로 전환했다. 자산 배치는 즉시 시작되었다. 7월 14일, Hyperion은 500만 달러 규모의 HYPE(1,427,178개, 평균 단가 35.38달러)를 매수했고, 7월 28일 동일 규모의 추가 매입을 진행했으며, 9월에는 1,000만 달러 규모의 세 번째 매입을 단행했다. 이를 통해 총 보유량은 약 170만 HYPE에 이르렀다.

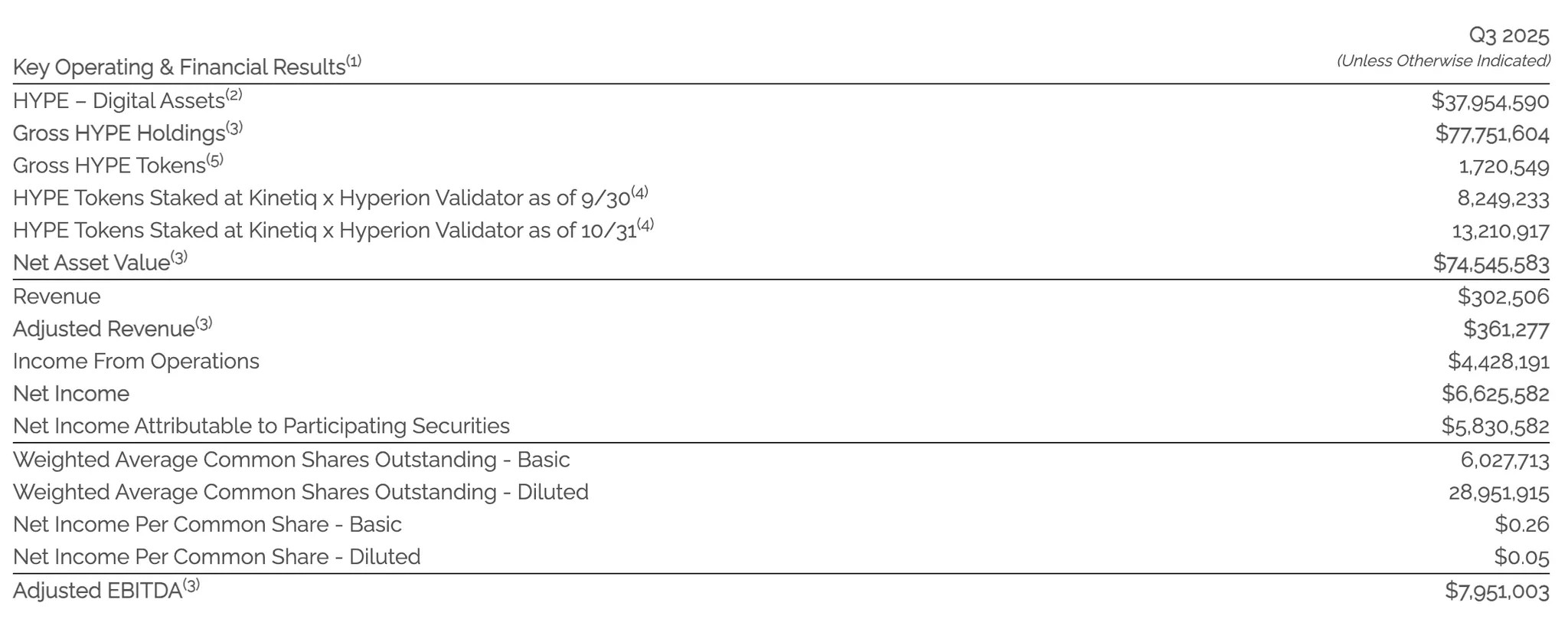

Hyperion의 2025년 3분기 실적 발표를 보면, 회사가 점차 HYPE 중심 밸런스시트를 기반으로 한 소규모 온체인 운영 기업에 가까워지고 있음을 확인할 수 있다. 공시에 따르면 회사는 여섯 가지 활성 수익원을 보유하고 있다: (1) HYPE 트레저리의 스테이킹 보상, (2) Kinetiq 및 Pier Two와의 공동 검증자 운영을 통한 커미션 수익, (3) HiHYPE 리퀴드 스테이킹 토큰·커버드콜 전략·기타 리퀴드 스테이킹 배치를 통한 수익 강화 활동, (4) 자체 HAUS 플랫폼을 통한 DeFi 수익화(Credo·Felix가 초기 파트너), (5) Hyperliquid 재단이 Hyperion 검증자에게 위임한 300만 개 이상의 토큰에서 발생한 생태계 보상, (6) 기존 생명과학 사업부(현재는 비핵심).

Source: Hyperion DeFi Q3 2025 Earnings Supplement

Hyperion은 2025년 3분기에 매출 302,506달러, 조정 매출 361,277달러, 영업이익 443만 달러, 순이익 663만 달러, 조정 EBITDA 795만 달러를 보고했다. 절대적인 매출 규모는 아직 작지만, 이는 DAT가 실제로 반복적인 온체인 수익을 창출할 수 있다는 점을 보여준다. 이 모델이 향후 확장되거나 완전한 하방 사이클을 견딜지는 아직 판단하기 어렵지만, 공시는 운영형 트레저리가 어떻게 작동하는지를 구체적으로 보여준다. 회사는 1억 달러 규모의 셸프 등록(shelf registration)을 확보한 상태에서, 유리한 발행 환경이 조성될 때 트레저리를 확대하기 위한 지분 발행을 진행하고 있다.

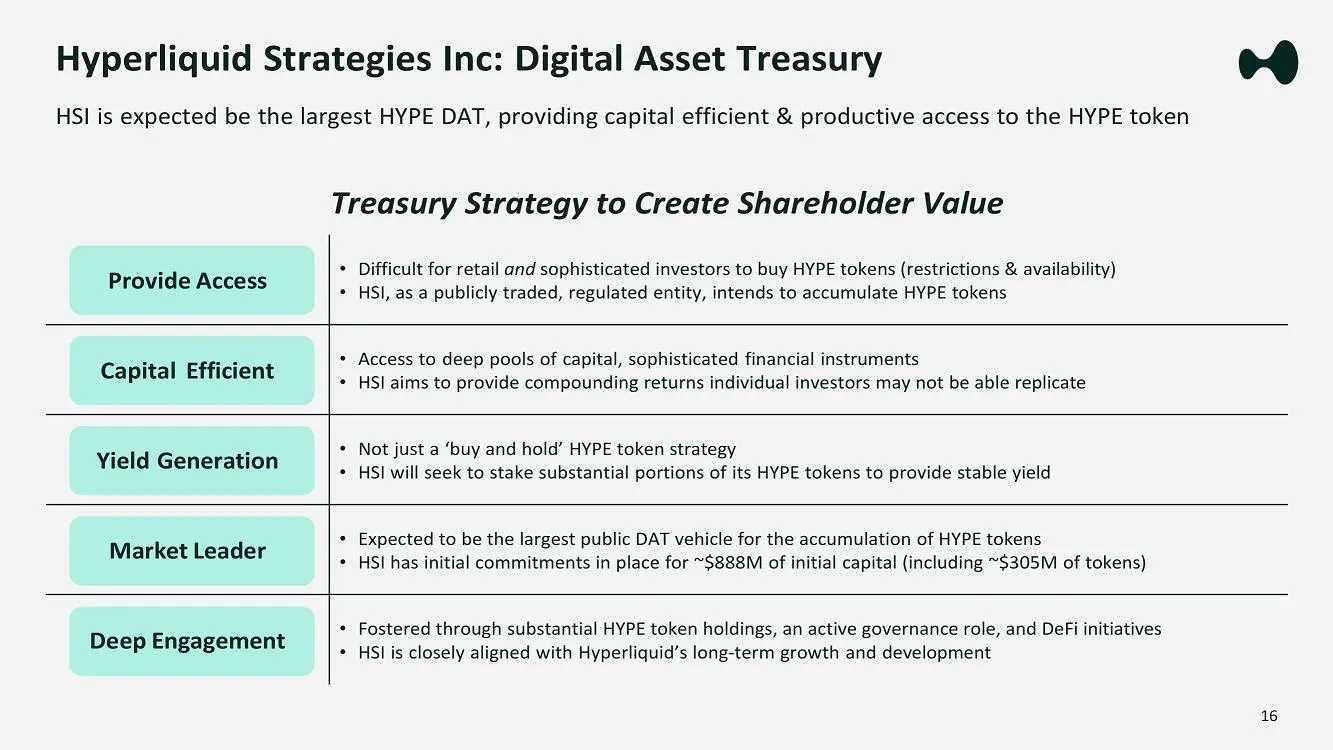

2025년 7월, Sonnet BioTherapeutics Inc.(NASDAQ: SONN)는 Atlas Merchant Capital과 Paradigm 계열사인 Rorschach I LLC와의 합병을 발표하며 HSI라는 이름의 상장 DAT를 출범시켰다. HSI는 대규모 HYPE 보유·운용을 목적으로 설계되었다. 거래 종결 시 합병 참여자들은 총 1,260만 HYPE과 3억 500만 달러의 현금을 출자하는 구조였다. 이 숫자는 회사의 실시간 NAV가 아니라 거래 구조상 기여 자본을 의미한다.

HSI의 지배구조와 투자자 구성은 명확히 기관 중심적이다. Paradigm, Galaxy Digital, Pantera, D1 Capital, Republic Digital, 683 Capital 등이 참여하며, Atlas Merchant Capital 공동 창업자 Bob Diamond가 의장을 맡고, CIO David Schamis가 CEO를 겸직하며, 전 보스턴 연준 총재 Eric Rosengren이 사외이사로 참여한다.

새로 공개된 투자자 프레젠테이션은 전략을 다섯 가지 축으로 요약한다: (1) 제한된 CEX 상장 환경에서 HYPE 접근 장벽 제거, (2) 대규모 지분 발행 등 개인에게 불가능한 자본 조달 도구를 활용한 자본 효율성, (3) 단순 보유가 아니라 스테이킹·유동성 공급·수수료 기반 활동을 중심에 둔 수익 창출, (4) 약 8.88억 달러의 약정을 바탕으로 HYPE 중심 최대 공모 DAT 지향, (5) 거버넌스·검증자 운영·생태계 구축에 직접 참여하는 심층적 운영 참여.

Source: SEC

2025년 10월, HSI는 네트워크 전반에서 HYPE 추가 매입 및 운영 활동을 수행하기 위해 최대 10억 달러 규모의 추가 지분 발행(S-1)을 신청했다. 전략의 방향성은 트레저리를 확장하고, 스테이킹 및 유동성 프로그램에 자본을 배치하며, 대규모 자본력을 활용해 네트워크의 핵심 구조 속으로 더 깊이 통합되는 것이다. Hyperion이 검증자 운영과 수익 전략을 결합한 소규모 운영 모델을 실험하고 있다면, HSI는 동일한 개념을 기관 규모에서 산업화하려는 시도를 하고 있다.

Hyperion과 HSI는 하이퍼리퀴드에서 DAT가 어떤 형태로 존재할 수 있는지 두 가지 경로를 보여준다. Hyperion은 소형 상장사가 HYPE를 점진적으로 축적하고 이를 스테이킹 보상, 검증자 커미션, 수익 전략,디파이 수익화, 생태계 참여 등 다양한 반복적 수익원으로 전환할 수 있음을 보여준다. HSI는 기관 자본과 지배구조를 활용해 대형 밸런스시트를 구축하고 생태계 유동성의 핵심 축이 될 잠재력을 갖춘 모델을 보여준다. 두 기업은 합산해 HYPE 유통량의 약 7%를 보유하고 있으며, 이는 아직 젊은 네트워크에서는 보기 드문 장기 보유 규모다. 이 보유 비중이 얼마나 지속될지, 그리고 운영 활동이 향후 NAV 프리미엄을 지지할 수 있을지는 아직 불확실하다.

그러나 두 사례가 공통적으로 시사하는 점은 명확하다. DAT의 성과는 절대 보유량이 아니라 주당 암호자산 보유량(crypto per share)이 증가하고 있는지에 의해 평가되어야 한다. 프리미엄 구간에서의 지분 발행이 본질적으로 나쁜 것은 아니다. 트레저리 성장 속도가 희석 속도를 초과한다면 이는 주주에게 가치 증가다. 문제는 일부 DAT들이 지분을 사실상 ‘무한 현금인출기’처럼 사용해 스팟 매수 자금으로 쓰면서 주당 보유량을 희생시키는 구조다. Hyperion과 HSI에게 향후 중요한 시험대는 단순한 총 HYPE 보유량이 아니라 앞으로 발행되는 각 지분 단위가 얼마나 많은 HYPE을 확보할 수 있는지, 즉 희석을 상회하는 축적이 가능한지가 될 것이다.

DAT의 회복력은 보유 자산의 질뿐 아니라 자본 구조, 레버리지, 그리고 투자자 심리를 어떻게 관리하느냐에 의해 좌우된다.

DAT의 주식은 mNAV 대비 프리미엄 또는 디스카운트로 거래되며, 그 스프레드는 시장 심리에 따라 움직인다. 낙관적인 구간에서는 프리미엄이 확대되어 지분 발행을 통해 희석 없이 트레저리를 확대할 수 있지만, 리스크 오프 국면에서는 프리미엄이 축소되거나 디스카운트로 전환되며 자본 유입이 차단되고 보다 보수적인 운용이 요구된다. 대표적 사례인 MicroStrategy도 정점에서는 mNAV 대비 4배 프리미엄이 붙었지만 2025년 말에는 약 1배 수준으로 축소되었다. 더 작은 규모 혹은 신생 토큰 기반의 DAT라면 변동성은 훨씬 더 클 것이다. 디스카운트가 장기간 유지되면 신뢰가 약화되고 성장 모멘텀이 막히거나 구조조정이 요구될 수 있다. 이러한 상황에서 트레저리는 바이백, 자본 전환, 통제된 청산 등 다양한 메커니즘을 활용해 주가 구조가 본래의 임무를 훼손하지 않도록 조정해야 한다.

ETHZilla는 최근 사례다. 2025년 10월 mNAV가 약 0.62배로 하락하자 회사는 약 4,000만 달러 상당의 ETH를 매각해 자사주를 매입했고, 이는 디스카운트를 축소하고 투자자 신뢰를 회복하기 위한 조치였다.

그러나 프리미엄·디스카운트는 표면적인 결과일 뿐이다. 실제로 가치가 복리로 증가하거나 소멸하는지는 기초 토큰 가격, 주당 보유량(crypto per share), mNAV 멀티플이 어떻게 상호작용하느냐에 달려 있다. 주당 보유량이 증가하는데 mNAV가 압축된 것은 여전히 펀더멘털 가치 창출이다. 반대로 프리미엄 구간에서 과도한 발행을 반복하면서 트레저리를 실질적으로 확대하지 못하는 경우는 투자자 레버리지를 태우는 것에 불과하다. 이런 의미에서 mNAV < 1은 원인이 아니라 결과다. 진짜 핵심은 주당 보유량이 증가하고 있는지, 그리고 시장 심리가 악화될 때 경영진이 발행을 중단하는 방식으로 그 지표를 보호하려는 의지가 있는지다.

발행은 보통주에만 국한되지 않는다. 일부 DAT는 우선주나 고정금리성 구조 등 준채권 형태의 자본 조달을 실험할 가능성이 있다. 이러한 구조는 mNAV 동학에 새로운 레이어를 추가한다. DAT는 예측 가능한 자본 비용으로 자금을 조달하고, 그 자금으로 기초 자산을 더 매입하는 방식이다.

여기서 핵심은 자본 비용(cost of capital)과 토큰의 장기 CAGR의 관계다. 우선주 매수자는 토큰을 직접 보유하지 않으면서도 안정적 수익을 원하는 투자자들이기 때문에, DAT는 토큰의 기대 장기 성장률보다 낮은 비용으로 자본을 조달할 수 있다. 토큰이 조달 비용보다 빠르게 성장하면 주당 보유량은 mNAV가 1 아래에 있어도 증가한다. 반대로 토큰 성장률이 조달 비용보다 낮으면 그 구조는 가치를 파괴한다. 결국 이 두 숫자 사이의 스프레드가 트레저리가 장기적으로 가치를 축적할 수 있는지를 결정한다.

DAT 내부에서의 레버리지는 양날의 검이다. 일부 트레저리는 전환사채를 발행하거나 보유 토큰을 담보로 차입해 축적 속도를 높이고자 한다. 그러나 부채는 달러로 표시되고 자산은 토큰으로 표시되기 때문에 가격이 하락할 경우 회사는 고정된 달러 부채를 반드시 상환해야 하고, 이는 좋지 않은 가격에서 강제 매각을 초래할 수 있다. MicroStrategy는 레버리지를 자산 대비 약 12% 수준으로 제한하고 상한을 20%로 두었다. 더 작은 토큰 기반 DAT는 이보다 훨씬 더 엄격한 레버리지 관리가 필요하다. 지분 기반 확장은 속도는 느리지만 훨씬 안전하며, 달러 부채는 작은 판단 오류 하나로도 강제 청산이라는 악순환을 만들 수 있다. 복리로 확장되는 트레저리 구조와 하락장에서 강제 매도자가 되는 구조의 차이는 결국 단 한 번의 과도한 차입에서 갈린다.

DAT의 지속 가능성은 결국 어떤 자산을 보유하고 있느냐에 의해 결정된다. 수요 기반이 얕거나 가격이 반사적으로 움직이는(reflexive) 토큰을 중심으로 하는 DAT는 하락장에서 급격히 훼손될 수밖에 없다. 초기 DAT 모델은 BTC, ETH, SOL, HYPE, BNB, ENA 같은 대형·유동적 자산을 중심으로 형성되었지만, 이들 가운데서도 실패하는 사례는 분명히 나올 것이며, 더 작은 토큰으로 확장될수록 구조적 취약성은 더욱 커진다.

DAT는 아직 초기 단계에 있다. 이들은 크립토 자산의 소유 구조가 성숙해지는 하나의 경로를 제시하지만, 아직 전체 시장 사이클을 거치며 복리 성장을 입증했거나, 지속적으로 투자자 관심을 유지할 수 있음을 보여준 단계는 아니다. DAT의 설계는 전통 기업에서 익숙한 여러 메커니즘을 차용하고 있지만, 지금까지 크립토는 견고한 현금흐름보다는 유동성, 인센티브, 그리고 모멘텀 중심으로 움직여온 시장이었기 때문에 이러한 차이가 존재한다.

이 점은 모든 DAT가 동일한 기반을 갖는 것이 아님을 의미한다. 비트코인을 기초로 하는 DAT는 가장 안전하고 기관 수요가 높은 자산을 기반으로 하지만, 구조적 제약이 분명히 존재한다. BTC는 스테이킹 경제, 검증자 커미션, 온체인 유동성 프로그램 등을 네이티브하게 제공하지 않는다. 대부분의 BTC 기반 트레저리는 사실상 레버리지 롱 구조에 가까운 자산 노출이며 추가 수익을 창출할 수 있는 수단은 제한적이다.

반면 ETH, SOL, HYPE는 훨씬 더 프로그래머블한 형태의 자산에 가깝다. 이들은 스테이킹, 대차, 리스테이킹, 그리고 HAUS와 같은 시장 구조를 통해 네트워크 운영을 직접 구동할 수 있다. 시장 전체 사이클을 고려하면, 이러한 프로그래머빌리티의 차이가 mNAV가 1 이상을 유지하는 데 어떠한 내러티브보다 중요하게 작용할 가능성이 있다.

하이퍼리퀴드는 이러한 흐름을 관찰하기에 특히 유용한 환경을 제공한다. 이 네트워크는 실질적인 프로토콜 수익, 감사 가능한 온체인 수익률, 그리고 DAT가 운영자로 기능할 수 있도록 하는 온체인 메커니즘을 제공한다. 이러한 특징은 DAT가 실제 비즈니스로 운영될 수 있는 기반을 마련하며, Hyperion DeFi와 Hyperliquid Strategies는 이러한 가능성을 실험하는 초기 시도다.

현재 시점에서 DAT는 완성된 모델이라기보다는, 대규모·장기 자산을 기반으로 온체인 운영 기업을 구축하려는 초기 단계의 실험으로 보는 것이 적절하다. DAT 모델의 본질은 규모와 프로그래머빌리티를 결합해 실제 온체인 비즈니스를 운영하는 것이다.