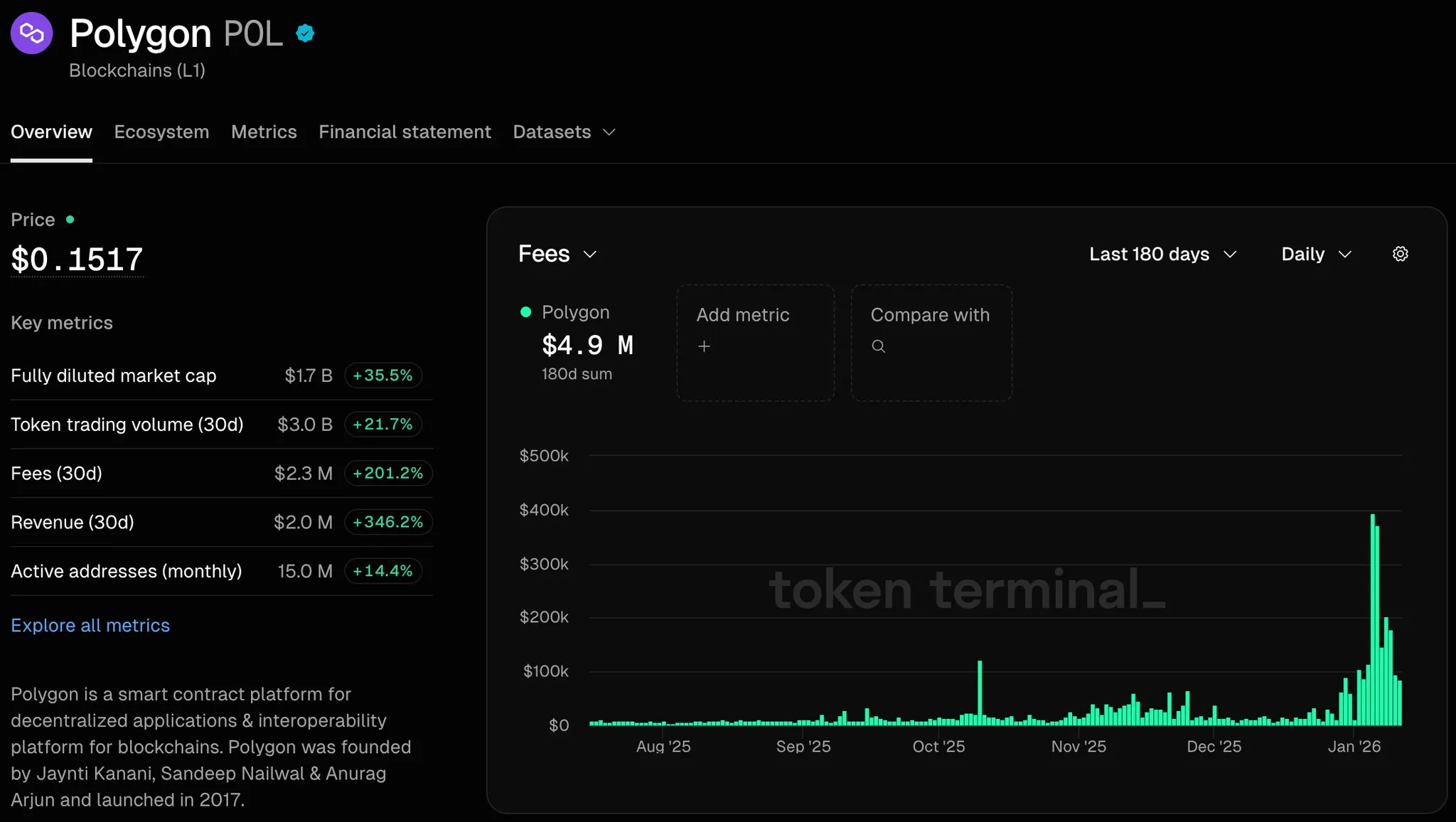

근래, 특히 올 11월 들어 폴리곤의 지표가 급상승하고 있다. 토큰 터미널(Token Terminal)에 따르면, 지난 30일간만 하더라도 폴리곤 네트워크의 수수료는 200% 넘게 상승해 200만 달러를 상회하고 있다.

그러나 그 원인에 대해서는 의견이 엇갈리고 있다. 일부 커뮤니티는 이를 두고 폴리마켓(Polymarket)을 중심으로 한 트랜잭션 볼륨, 그리고 이에 대한 MEV 기회 포착 시도로 인한 지표 상승이라고 주장했다. 한편 폴리곤 팀원 @GianTheRios는 “폴리마켓은 온체인 페이먼트 서비스만큼 온체인 활동을 발생시키지 않는다”며, 페이먼트 서비스 쪽에 힘을 싣는 모습을 보였다.

그렇다면 최근 폴리곤의 지표, 특히 트랜잭션 수수료 측면에서의 급상승은 과연 어느 쪽에서 발생하고 있는 걸까?

이를 확인하기 위해 온체인 데이터를 살펴보았다.

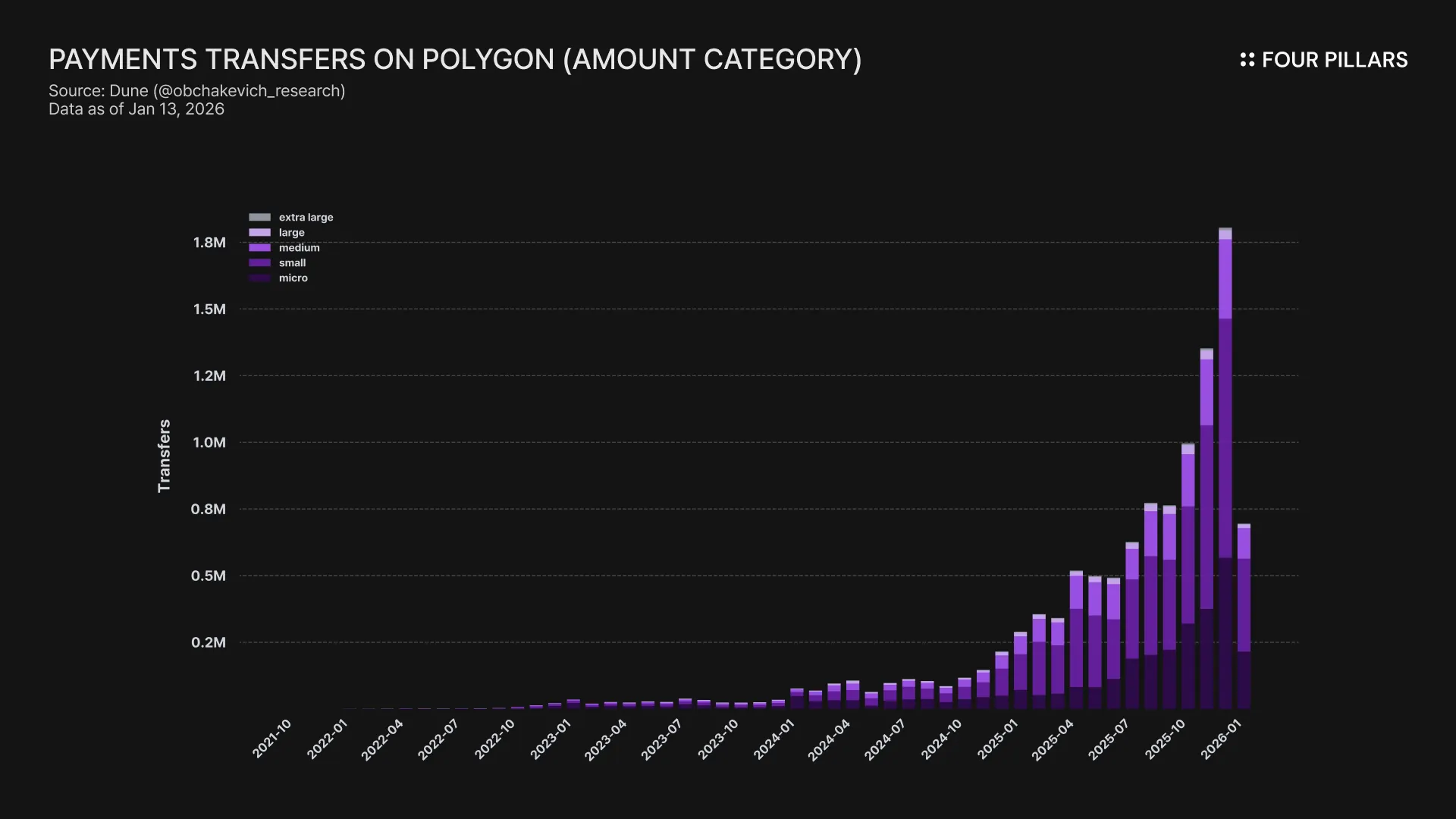

먼저, 페이먼트 서비스의 동향을 살펴보았다. @obchakevich_의 Dune 대시보드에 따르면, 폴리곤의 지표가 급상승하기 시작한 2025년 10월 이후 페이먼트 트랜잭션의 수는 996K → 1.8M로 약 80% 증가했다. 인상적인 점은 작은 규모의 전송, 즉 마이크로페이먼트 트랜잭션의 규모가 이를 주도했다는 점이다. 전체 트랜잭션 중 micro + small 규모는 해당 기간동안 76~80%에 달했다(760K~1.46M).

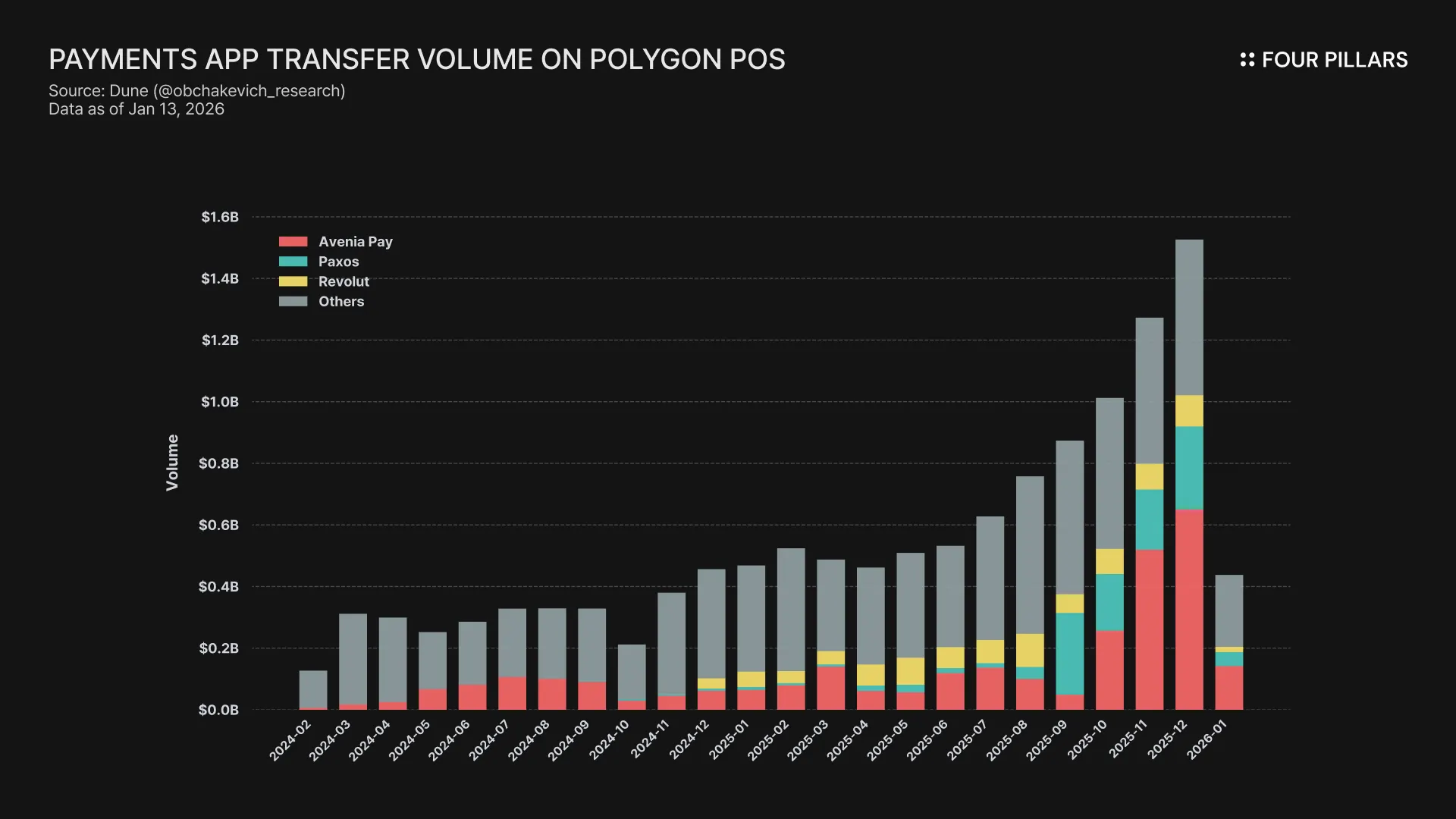

볼륨 상승을 주도한 서비스는 브라질 기반 페이먼트 서비스 아베니아 페이(Avenia Pay)였다. 이들은 브라질 헤알화(BRLA) 연동 스테이블코인을 활용, 현지 결제 시스템 Pix와 연결되어 사용되고 있다.

팍소스(Paxos) 또한 9월 이후 폴리곤에서의 페이먼트 볼륨에 크게 기여하고 있는데, 9월 이후 폴리곤에서 팍소스의 볼륨이 크게 늘어난 이유는 분명히 파악하기 어려웠다.

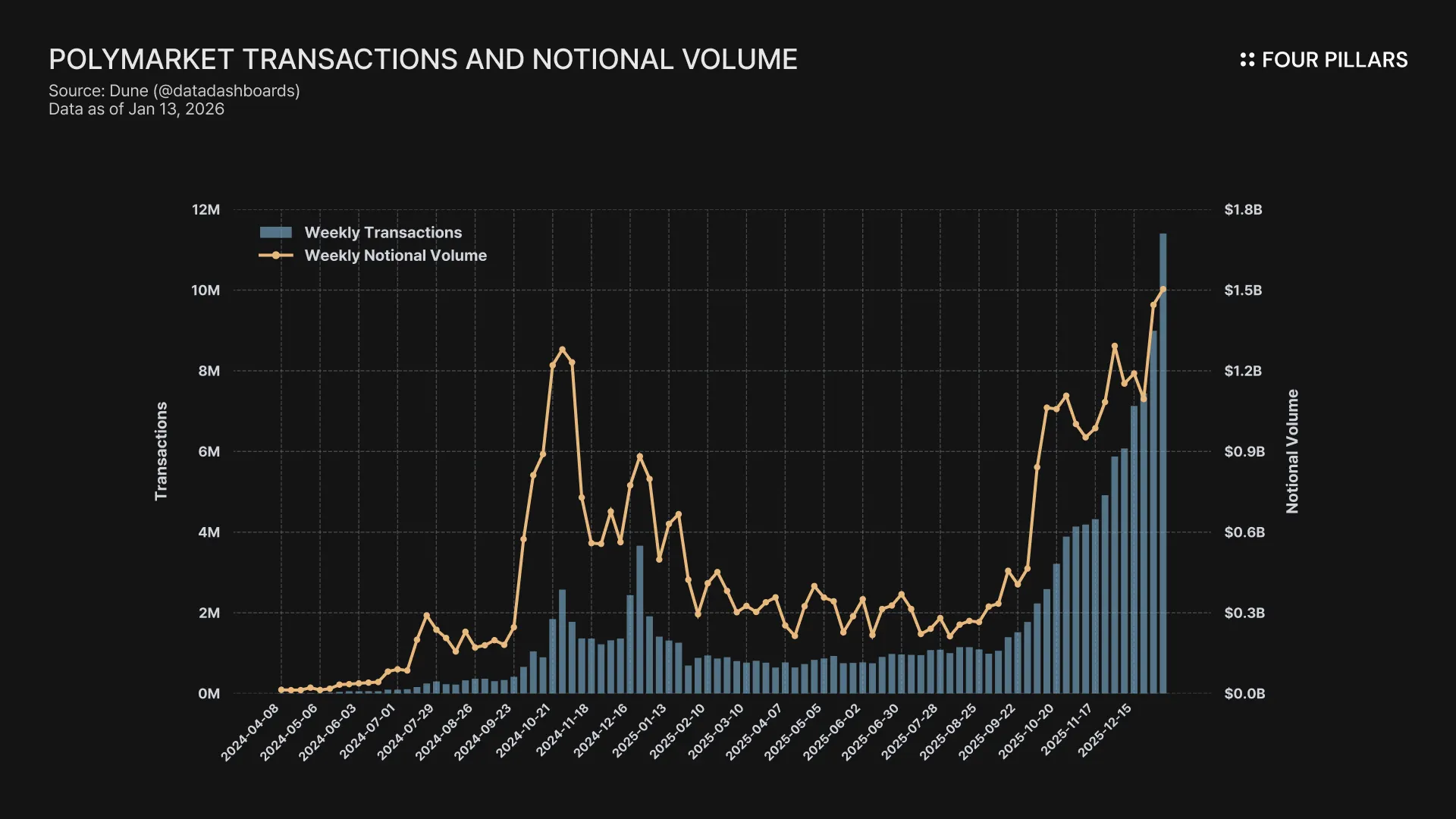

폴리마켓의 동향은 어떨까?

폴리마켓 또한 어마어마한 성장세를 보이고 있다. 9월 1일 이후 폴리마켓의 주간 트랜잭션 볼륨은 5배 가까이 증가했으며, 트랜잭션 수는 11.5배 이상 증가한 모습을 보이고 있다.

그렇다면 우리는 최근 2-3개월 간 폴리곤의 지표 상승이 무엇 때문이라고 해석해야할까?

여러 데이터 소스들은 폴리마켓의 가파른 트랜잭션 수와 볼륨의 상승을 가리키고 있지만, 이는 정작 폴리곤의 수익(Revenue) 동향과 일치하지 않는 모습을 보인다. 폴리마켓의 볼륨이 본격적으로 상승하기 시작한 것이 9월 초인 반면, 폴리곤에서의 수수료/수익은 11월이나 되어서야 유의미한 상승 추세를 보이기 시작했기 때문이다. 이러한 지표를 고려할 때, 현재 REV 급상승의 직접적인 원인으로는 페이먼트 서비스의 기여가 더 클 가능성이 높다는 결론이 선다.

혹자는 어떻게 페이먼트 서비스로 인해 발생하는 트랜잭션이 예측시장의 그것보다 더 수수료를 많이 발생시킬 수 있냐는 점에 대해 의문을 가질 수 있다.

페이먼트 트랜잭션은 단순 transfer 호출뿐만 아니라 계정 추상화를 통한 가스 스폰서, 여러 전송을 하나로 묶는 배치 트랜잭션, 그리고 메타 트랜잭션 등이 포함될 수 있으며, 이 경우 종합적으로는 단순 전송에 비해 높은 가스비를 수반할 수 있다. 현지 결제 시스템과 연결되어 법정화폐 ↔ 스테이블코인 간 스왑이 발생하는 경우 또한 이에 포함된다. 페이먼트 관련 트랜잭션이라고 해서 반드시 적은 가스를 소비하는 것은 아닌 셈이다.

폴리곤은 최근 페이먼트 인프라로써의 역할을 강조하며, 이들을 위한 모듈러 프레임워크인 오픈 머니 스택(Open Money Stack)을 통해 활로 개척을 꾀하고 있다. 점점 치열해지는 페이먼트 시장 경쟁 속에서 폴리곤이 최근 보이고 있는 지표는 충분히 고무적이며, 향후에도 주도권을 잡을 수 있을지 지켜볼 만하다고 평가된다.