최근 트럼프는 미국의 신용카드 기업들이 20% 이상의 연체 이자율을 수취하는 것을 강하게 비난하며, 이 이자율의 상한을 10%로 설정해야된다고 주장했다.

하지만 이는 잘못된 접근 방식이다.

높은 연체 이자율은 미국만의 문제가 아니다. 영국은 연체 이자율이 미국 보다 높은 수준이며, 한국 및 일본의 경우에도 15-20% 수준이다.

미국 국채의 금리가 4% 정도인 것을 감안하면, 신용카드의 연체 이자율은 왜이렇게 높은 것일까? 이는 리스크에 따른 프라이싱이 이자율에 반영되어있기 때문이다:

무담보 대출: 주택담보대출과 달리 신용카드 대출은 무담보이기에 회수에 어려움이 있다.

디폴트 리스크: 신용카드에서 연체가 발생하는 고객의 경우 대게 소득 변동이 크거나 금융 취약 계층이 많기 때문에 디폴트가 발생할 확률이 있다. 실제로 미국의 평균 부실률은 5-6% 정도이다.

마케팅 비용: 카드사들은 고객을 유치하기 위해 리워드, 광고 등 마케팅 비용이 매우 크다.

폐쇄적인 시장 구조: 신용카드 시장은 일부 대형 카드 회사 위주의 과점 구조를 가지고 있어, 경쟁 강도가 높지 않다.

즉, 시장 논리에 의해 형성되어야할 연체 이자율을 법적으로 제한한다면, 이는 예상치 못한 부작용을 낳을 수 있다. 이를테면 연체 이자율이 10%로 낮다면 신용카드 회사들은 금융 취약 계층에게 아예 카드를 발급해주지 않는 선택을 할 수도 있다.

그럼에도 불구하고 신용카드 회사들이 수취하는 연체 이자율이 높은 것은 맞다. 2024년 Discover의 Q4 카드 이자 수익은 $3.6B 였으며, 디폴트로 인한 손실은 $1.2B였다.

결국 적정 이자율은 시장 논리에 의해 결정되어야 하며, 지금의 신용카드 회사들의 과점 구조는 연체 이자율이 높게 유지되는데 가장 큰 기여를 하고 있다.

이를 해결하기 위해선 더 많은 사람/기업들이 대출 시장에 참여할 수 있는 환경을 만들어줘야 하며, 온체인 대출 시장이 이를 해결할 수 있다.

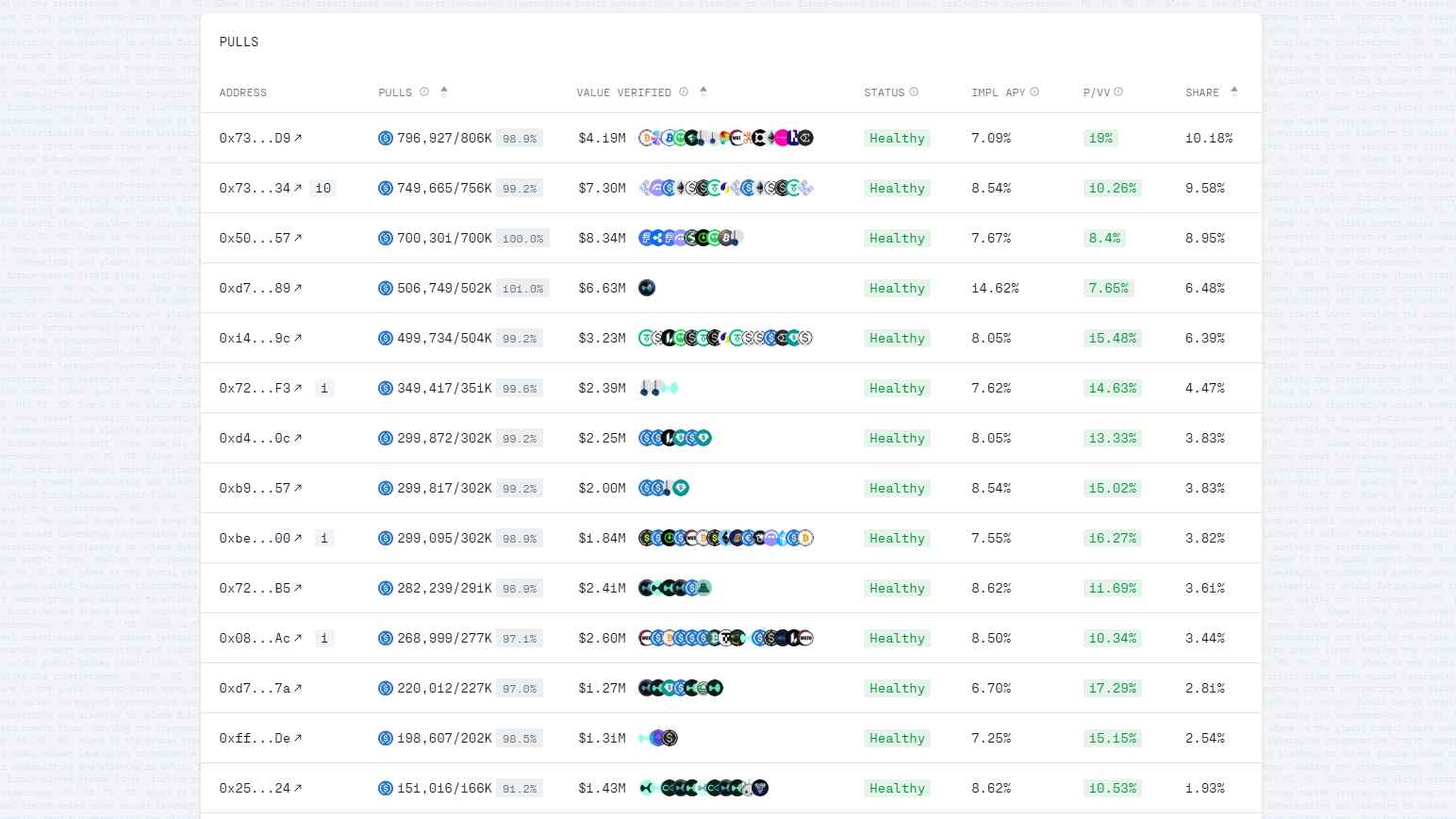

가장 대표적인 예시는 Morpho이다. Morpho에서는 누구나 자금을 공급할 수 있고, 마켓을 만들 수 있으며, 큐레이터들은 리스크-리턴 프로파일을 고려하여 이를 대출 시장에서 운용할 수 있다.

Source: 3Jane

신용카드 대출과 비슷한 무담보 대출 프로토콜로는 3Jane이 있다. 3Jane에서도 누구나 자금을 공급할 수 있으며, 차입자는 신용점수와 온체인 자금의 규모에 맞게 대출 한도를 부여 받고, 이 안에서 대출을 자유롭게 받을 수 있다. 실제로 대출 이자율도 20%보다 훨씬 낮은 8% 전후로 설정되어있다.

높은 이자율이 문제가 아니다. 이자율은 시장 논리에 의해 결정될 뿐이다. 누구나 참여할 수 없는 폐쇄적인 신용 대출 시장이 문제인 것이다.

비록 무담보 신용 대출의 측면에서 온체인 대출 시장이 넘어야할 산은 많지만, 데이터가 더 쌓이고 여러 장치들이 마련된다면 기존 신용 대출 시장을 혁신할 수 있을 것이라 생각한다.