Source: X(@KobeissiLetter)

금요일 늦은 밤, 미국 특수부대가 카라카스 일대를 타격했다. 목표는 베네수엘라의 지도자 니콜라스 마두로를 체포해 외부로 이송하는 것이었다. 당연하게도, 이 정치·지정학적 이벤트는 시장에까지 서프라이즈를 불러 일으켰다.

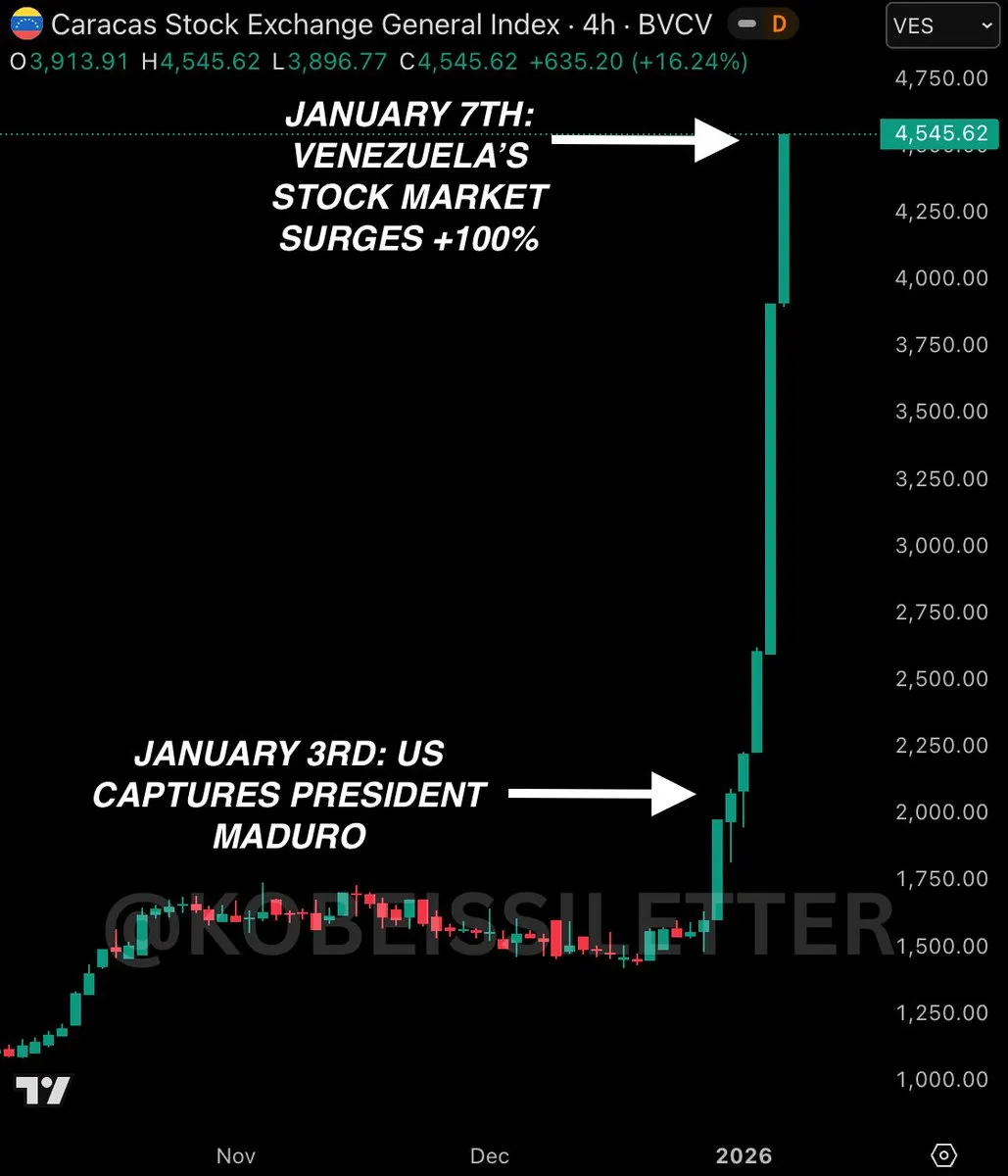

베네수엘라 카라카스 증권거래소 지수: 마두로 체포(2026.01.03) 이후 100% 이상 상승

최근 10거래일 기준: 지수 누적 207% 상승

특히 카라카스 증권 거래소의 주식(BVCC)는 니콜라스 마두로 대통령이 체포된 직후 75% 이상 급등했다. 마두로 정권이 종식되고, 미국 경제 재제가 해제될 가능성이 대두되면서, 외국인 투자 유입과 경제 정상화 기대감이 발생한 결과이다.

이처럼 이벤트는 언제나 변동성을 낳는다. 또 변동성은 더 많은 투기 수요를 불러온다. 그러나 이번 이벤트에서 글로벌 리테일 투자자들은 모두 같은 문제에 직면했다. 폐쇄적이고 유동성이 극도로 제한된 시장인 베네수엘라 증시 특성상, 외국인이 BVCC를 직접 살 수 있는 방법이 존재하지 않았기 때문이다. 사실상 유일한 방법은 베네수엘라 현지 브로커리지를 통해 증권거래소 계좌를 개설하는 것이다.

사실 이러한 문제에 대한 해답을 우리는 이미 알고있다. 베네수엘라 주식을 토큰화하자고 간단히 주장할 수도 있는 일이다. 토큰화는 국경의 제약 없이 온체인 거래를 가능하게 하는 명료한 해법을 제공하기 때문이다.

그러나 조금 더 들여다보면, BVCC를 토큰화하는 것은 비효율적이다. BVCC 사례는 극도로 이벤트 드리븐한 시장이며, 베네수엘라 증시는 오랜 기간 위축된 상태에 놓여 있었다. 연간 거래 대금은 G20 국가 주요 거래소의 일일 거래 대금과 맞먹는 수준이다.

베네수엘라 카라카스 증권 거래소 연간 거래 대금: $100-300M

NYSE 일일 거래 대금: $100B+

한국 코스닥 일일 거래대금: $100M+

한마디로, 토큰화 플랫폼이 몇 주간의 마켓 이벤트를 위해서 BVCC를 토큰화할 유인이 매우 떨어진다. 토큰화 모델에 따라 상이하지만(SPV, Trafer Agent model, etc) 이들은 토큰화를 위해 법적 클리어런스 확보나 재고 리스크를 감수하기 때문이다. 그리고 사실 베네수엘라 거래소 주식의 의결권이나 배당권을 원하는 투자자도 그리 많지 않을 것이다.

여기서 무기한 선물 주식은 또 다른 옵션이 되어준다. 이들이 하는 일은, 글로벌 접근이 제한된 자산을 풍부한 유동성과 함게 온체인으로 옮기는 것이다. 가격 오라클만 확보된다면, 어떤 자산이든 무기한 선물 형태로 거래를 제공할 수 있다.

최근 BVCC 주간 거래량: $5.2M (추정)

오직 베네수엘라 내국인과 브로커리지가 소수의 현물 거래로만 만든 거래량임을 고려한다면, 꽤 큰 규모이다. 언제나 서프라이즈 이벤트에 대한 투기 수요는 강력하다. 이는 다 누군가의 시장 기회이고 거래소의 수익 기회이다. 다만, 투자자 접근이 제한적이고 거래소의 인프라 안정성이 아직 완비되지 않았을 뿐이다.

이번 베네수엘라 이벤트는 주식 토큰화와 무기한 선물 주식이 어떻게 서로 다른 시장을 만들어나갈지를 보다 명확히 보여준다.

주식 토큰화: MAG7과 같은 우량 자산을 위주로 토큰화 주식을 제공하며, 의결 권한이나 배당금 스트리밍까지 온전한 소유권을 온체인에서 제공하기 위한 목적으로 활용될 것이다. 온체인 머니마켓에서의 주식 담보 대출은 좋은 예시다.

무기한 선물 주식: 이벤트 드리븐한 롱테일 주식을 중심으로, 무기한 선물 마켓을 빠르게 제공하는 방식으로 활용될 것이다. 하이퍼리퀴드나 바이비트가 일시적인 거래 수요를 포착하기 위해 마이크로 규모의 크립토 자산(밈코인, 신규 상장 토큰)에 대해 무기한 선물 마켓을 빠르게 여는 것과 유사하다. 다만 주식 무기한 선물의 경우, 커버 범위가 크립토 자산과 토큰에 국한되지 않으며 글로벌 이벤트와 전통 자산 전범위로 확장된다는 점에서 다르다.

결과적으로, 내가 하고싶은 말은 이렇다. 토큰화 vs 무기한 선물화 논쟁은 필요하지 않다. 양쪽은 완전히 다른 시장을 타겟하고 있다.

말하자면, 무기한 선물은 모든 이벤트에 대한 변동성 제공자로서 투기 수요를 흡수한다. 이는 현재 예측시장보다 레버리지, 롱·숏, 고빈도 거래까지 더 다층적인 포지션을 가능하게 할 것이다. 반대로 주식 토큰화는 온체인 금융에 주식을 편입시키는 역할이다. 인프라 레이어로서의 시장 지배력을 구축한다.

마지막으로, 이 시장의 지형을 향후 몇 개 분기 동안 관찰하는 것은 시장 참여자로서 매우 중요한 일이 될 것이라 생각한다.