금일 뉴욕 증권 거래소(NewYork Stock Exchange, NYSE)가 토큰화 플랫폼 계획을 공개했다. 해당 거래소는 24/7 거래, 즉시 결제, 스테이블코인 펀딩 등의 기능으로 토큰화된 주식 거래를 제공한다고 밝혔다.

토큰화 국채 발행 규모: 93억 달러

주식 토큰 발행 규모: 9억 달러

현재 토큰화 국채와 토큰화 주식의 누적 발행량은 10배 이상 차이나는 수준이다. 그러나 전통 금융시장을 기준으로 보면 크기는 정반대다.

미국 국채 잔액: 약 30조 달러

미국 주식시장 시가총액: 약 69조 달러

글로벌 기준에서도 주식 시장의 전체 규모는 국채 시장의 약 두 배에 이른다. 이런 구조를 고려하면, 토큰화된 주식 시장이 보유한 잠재적 시장 파이는 토큰화 국채보다도 훨씬 크다고 평가할 수 있다.

기술 프리미티브가 변하면, 그 위에서 가능한 비즈니스도 변한다. 스테이블코인은 이를 가장 먼저 보여줬다. 거대 발행사가 된 테더와 서클은 합산 2,500억 달러 규모의 스테이블코인을 유통하며, 테더는 이제 대부분의 G20 국가보다 많은 미국 국채를 보유한 기업으로 성장했다.

나아가 스테이블코인의 비즈니스 지평은 이미 발행 단계를 넘어 오케스트레이션(BVNK, Stripe), 온체인 네오뱅크(Ether.Fi, UR), 결제 단말기(Ingenico x WalletConnect) 등 상용화 단계의 제품을 제공하는 플레이어들로 채워지고 있다.

이처럼 새로운 기술은 언제나 새로운 경제 활동을 만들어내고, 그 과정에서 새로운 비즈니스 기회를 창출해왔다. 그렇다면 주식 토큰화는 어떠한 비즈니스 기회를 새롭게 열어줄까?

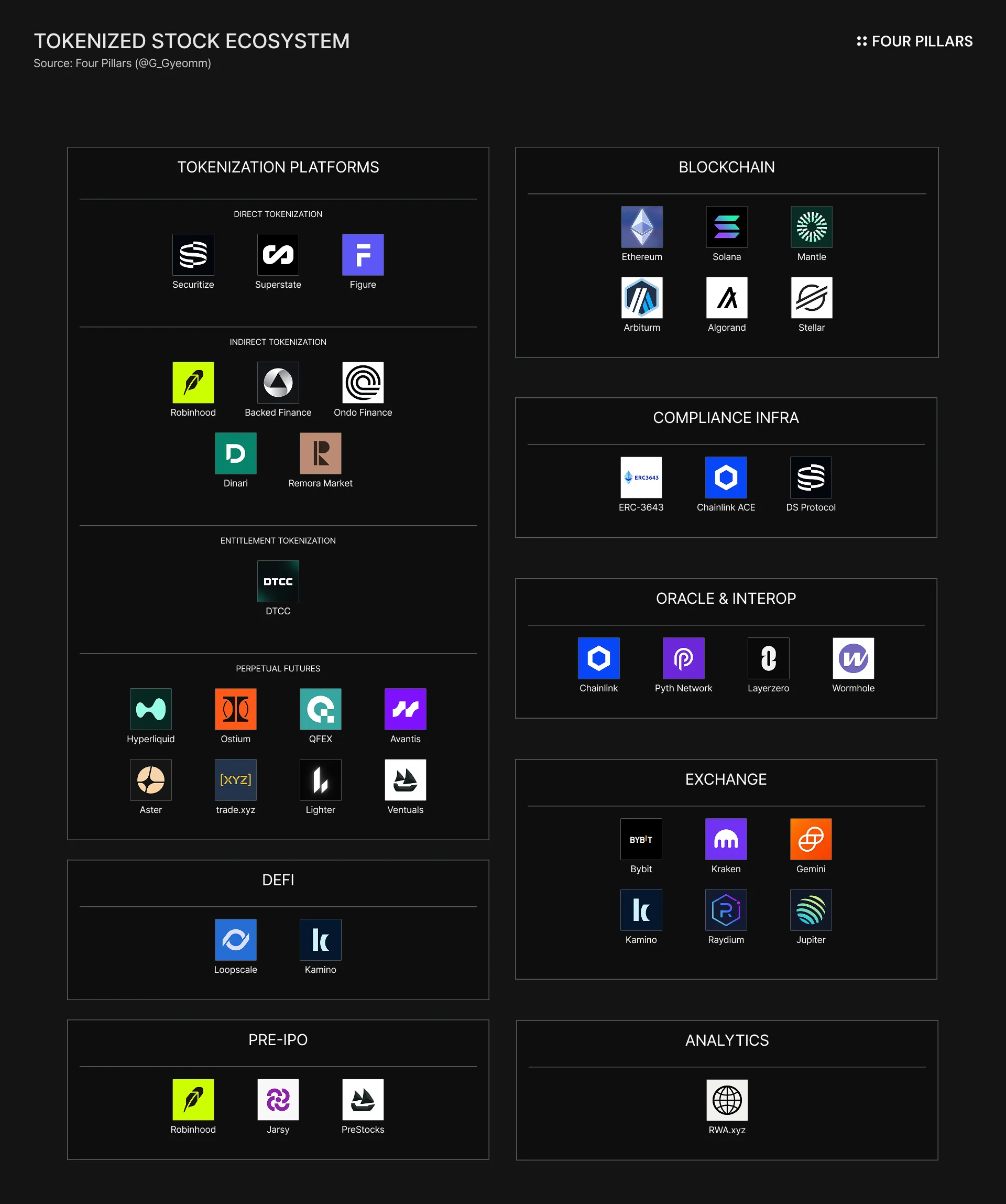

토큰화 플랫폼

토큰화 모델에 따라 주식 토큰의 법적 소유권 구조, 거래 허용 범위, 배당 지급 구조가 상이하며, 이들은 서로 다른 유형의 투자자층과 접근 가능한 시장을 타겟하고 있다. 토큰화 플랫폼의 시장 전개는 앞으로 어떻게 흘러갈까?

시큐리타이즈: 블록체인 상의 DRS(Direct Registration System)을 통해 주주명부 등록을 변경하는 직접 토큰화 방식이다. 규제 준수를 우선시한 설계로, 적격 투자자 대상 ATS에만 거래된다.

백드 파이낸스: 사용자 대신 주식을 매수해 보관하고, 이에 대한 채권을 토큰화하는 간접 토큰화 방식이다. TSLAx, NVDAx 등 주요 주식의 유연한 발행/거래가 가능하며 디파이에서 담보로도 사용된다.

오스티움: 기초자산 없이 주식의 가격을 추종하는 무기한 선물로 주식 토큰을 구현한다. 소유권을 보장하진 않지만, 가격 발견만 되면 어떠한 주식이든 레버리지, 롱/숏 고빈도 거래를 제공할 수 있다.

컴플라이언스 인프라

온체인 상의 주식 토큰 거래에는 KYC/AML, 적격 투자자 여부, 관할 제한에 대한 검증이 중요해진다. 이를 위해 토큰/컨트랙트 단위에서 컴플라이언스 정책을 제어하기 위한 인프라가 제시되고 있다.

ERC-3643: 이더리움 상의 적격 투자자 명부(온체인 신원 레지스트리)를 통해 트랜잭션을 통제한다.

체인링크 ACE: 투자자 신원과 자격 증명을 표현하는 신원 프레임워크(CCID), 그리고 토큰에 CCID와 정책 제어 로직을 연결하는 컴플라이언스 토큰 익스텐션을 제공한다.

오라클

Nasdaq의 미국 시장 데이터 매출은 2023년 기준 6억 달러를 넘어섰다. NYSE의 소유주인 ICE는 2023년 한 해에만 시장 데이터와 커넥티비티 서비스로 14억 달러의 매출을 올렸다. 이렇듯 가격 데이터는 전통 주식시장에서도 중요한 비즈니스다.

크립토 시장에서는 오라클이 가격 데이터 비즈니스의 주요한 플레이어로 자리해왔다. 나아가, 오라클 기업들은 주식 토큰의 확산에 맞춰 전통 주식시장의 가격 정보를 온체인으로 전달하는 데이터 벤더 역할로까지 영역을 넓혀가고 있다.

체인링크: 체인링크 데이터 스트림은 전통 주식시장의 통합 테이프(consolidated tape) 및 블룸버그와 같은 데이터 벤더가 제공하는 오프체인 가격 데이터를 실시간으로 온체인에 소싱한다.

피스 네트워크: 피스 네트워크는 Revolut, AMINA Bank, Cboe Global Markets, LMAX를 포함한 주요 은행, 거래소, 금융기관이 고정밀 데이터를 피스 네트워크에 제공한다.

거래소

토큰화 플랫폼이 주식을 구조화하고 규정 준수 조건을 설정하는 프라이머리 마켓이라면 바이빗(Bybit)이나 크라켄 (Kraken) 등과 같은 거래소는 NYSE, Nasdaq, CBOE와 같은 세컨더리 마켓인 셈이다.

바이빗: 바이빗은 COINx, NVDAx, AAPLx 등 주요 종목이 포함된 10개 자산의 xStocks를 24/7 현물 거래로 지원한다.

크라켄: xStocks 거래에는 수수료가 면제된다. 2025년 12월, 백드 파이낸스를 인수했다.

디파이

토큰화 국채는 이미 안정적으로 디파이에서 조합 가능한 담보 자산으로 기능하고 있다. 이미 아베 호라이즈(Aave Horizon)은 2025년 8월 출시 이후로 6개월도 채 되지 않아 예치 자산 규모 6억 달러, 대출 규모 2억 달러를 달성한 바 있다.

이어서 주식 토큰 또한 온체인 머니마켓의 담보물로 주목받고 있다. 이는 프라이빗 뱅킹으로나 가능하던 주식 담보 대출을 보편화하며, 기관의 자금 조달 차원에서도 유의미한 차입 수요가 예상된다.

카미노: 격리형 풀로 토큰 자산별로 분리된 머니마켓을 제공한다. SPYx, AAPLx, TSLAx 등 주식 토큰을 담보로 스테이블코인 차입을 지원하고 있다.

루프스케일: 오더북 기반으로 고정금리/고정만기 담보 대출을 제공하는 온체인 대출 프로토콜로, 솔라나 네트워크를 기반으로 xStocks 담보 마켓을 제공한다

토큰화 주식 시장의 확산에는 오프아워, 마켓메이커 재고리스크, 유동성 공백, 주말 갭 등 수많은 해결 과제가 앞에 놓여있다. 거의 모든 문제는 기초시장인 오프체인 상의 전통 주식시장을 온체인으로 옮겨오는 과정에서 일어나는 마찰 구간이다.

그러나 NYSE의 토큰화 주식 거래소 개장, DTCC의 권리 토큰화, 온체인 IPO(주식/토큰 이중 발행) 사례들은 점차 토큰화 주식시장 자체가 기초시장으로 작동하는 미래를 보여주고 있다. 24/7 극단적으로 자본 효율화된 주식 시장은 생각보다 멀리 있지 않다.