리서치 원문: https://x.com/sonyasunkim/status/2030668622901756294

RWA 루핑은 DeFi에서 가장 많이 회자되는 전략 중 하나가 되었다.

현재 상황에서 루핑 자체는 매력적이다. 실물자산(RWA)이 온체인으로 토큰화되는 구조적 흐름, 사이클 저점 수준의 차입 금리, 그리고 RWA 이자율과 자금 조달 비용 사이의 스프레드가 꽤 매력적으로 보인다.

트레이드 구조는 다음과 같다:

x% 수익률을 제공하는 이자 발생 RWA를 예치한다.

이를 담보로 @Morpho나 @aave에서 y% 금리로 스테이블코인을 빌린다.

빌린 자금으로 해당 자산을 추가 매수한다.

z배 레버리지에 도달할 때까지 이 과정을 반복한다.

이론적으로는 x%의 이자률을 x+(z-1)*(x–y)%의 레버리지 수익률 전략으로 전환할 수 있다.

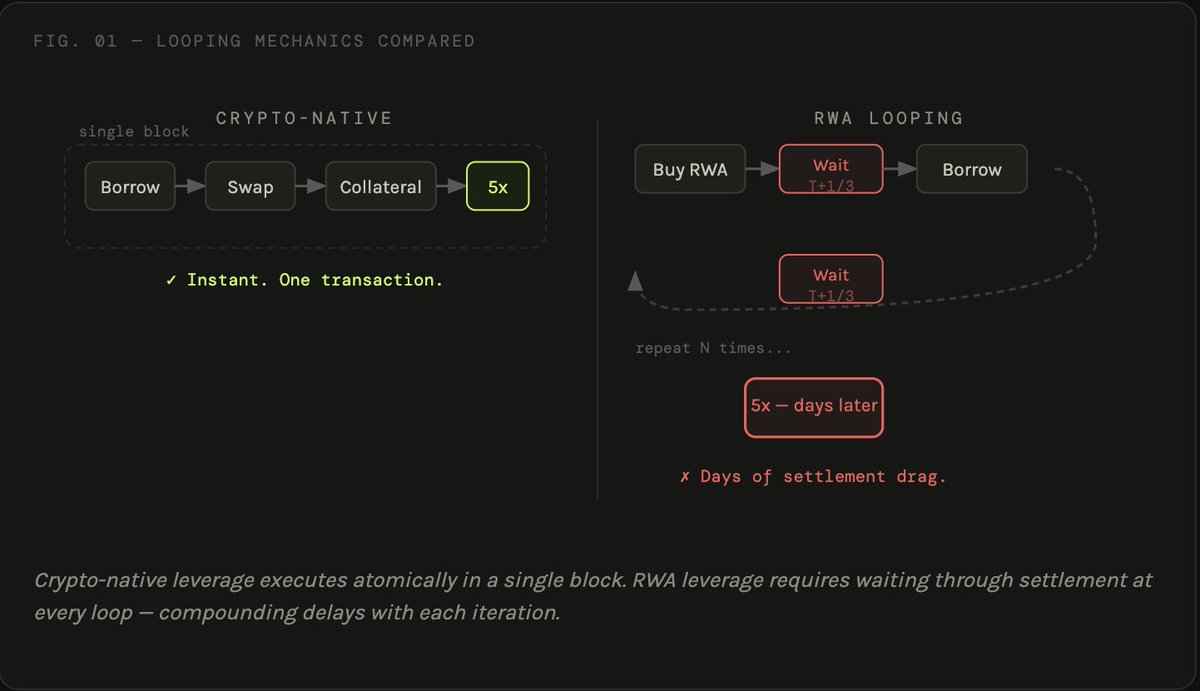

문제는 실제로는 이 전략을 실행하는 것이 거의 불가능하다는 점이다. 문제는 구조적인 것에 있이며, 하나의 근본적인 비호환성에서 비롯된다. 디파이는 블록 단위로 움직이지만, RWA는 그렇지 않다.

크립토 네이티브 레버리지가 우아한 이유는 정확히 원자적(atomic)이기 때문이다. 플래시론을 사용하면 차입, 스왑, 담보 제공, 루핑을 단일 블록 내에서 모두 처리할 수 있다. 어느 단계에서든 실패하면 트랜잭션 전체가 되돌려진다. 정산 리스크도 없고, 유휴 자본도 없으며, 운영상의 복잡성도 없다.

RWA는 이 구조를 완전히 깨뜨린다. 대부분의 토큰화된 펀드—T-bill, 크레딧 상품, MMF 상품—는 T+1, T+3, 혹은 그 이상의 정산 기간을 갖는다. 각 레버리지 루프는 개별적이고 비동기적인 이벤트가 된다: 매수하고, 정산을 기다리고, 담보를 설정하고, 차입하고, 다시 기다리고, 반복한다.

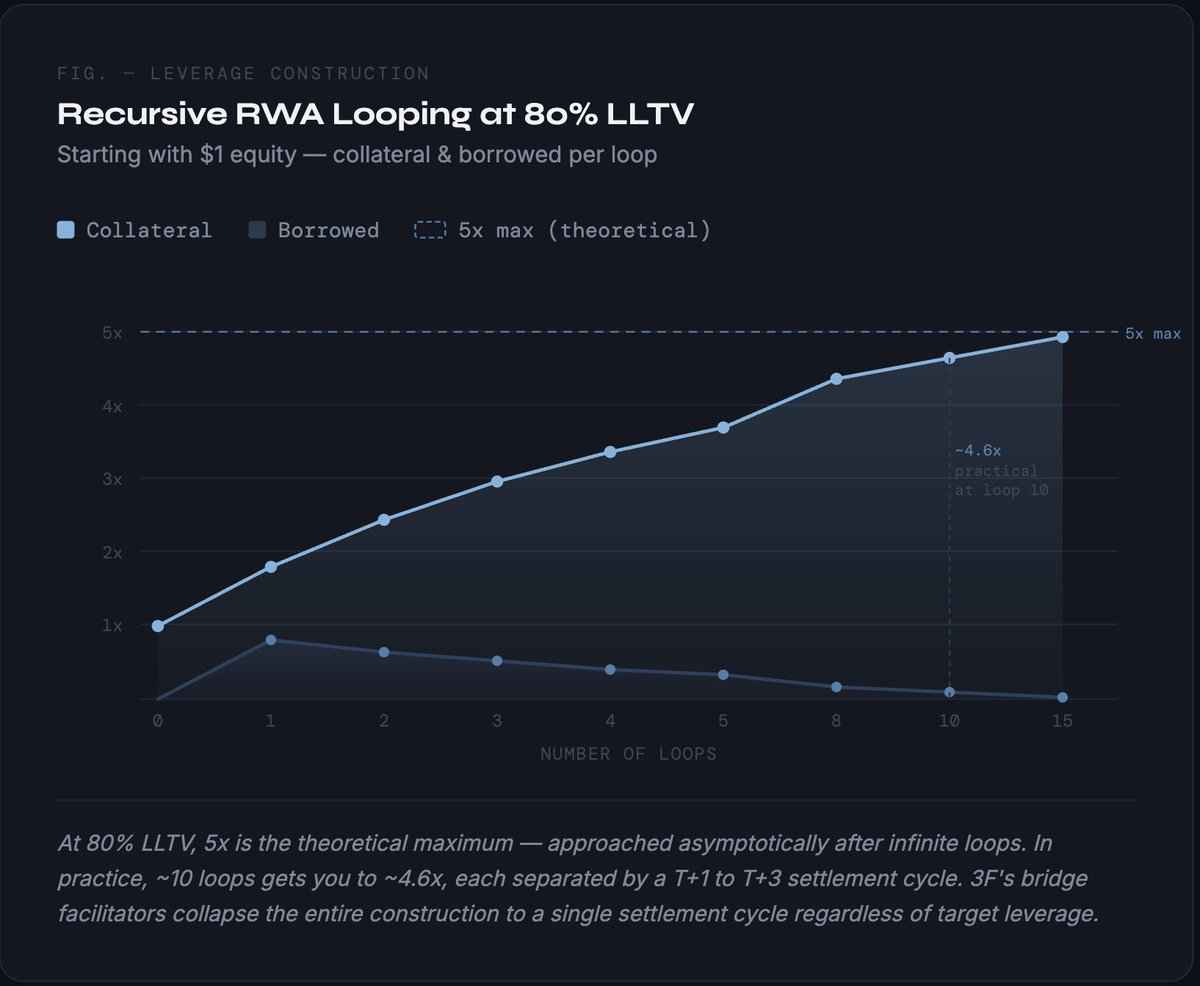

RWA가 80% LLTV의 담보로 대출 시장에 올라가 있다고 가정해보자(이론적 최대 레버리지 1/(1-80%) = 5배). 5배에 근접하려면 대략 10~15번의 루프가 필요하다. T+1 상품의 경우 최소 10~15일간의 순차적 실행이 필요하다. T+3 자산이라면 30~45일로 늘어난다—포지션을 구축하는 데만 거의 한 달이 걸리는 셈이다. 포지션 청산에도 같은 시간이 소요된다. 시간의 복리 비용은 사소한 불편이 아니다. 전략의 핵심 논리가 수익률 창출인데, 포지션이 완전히 구축되기도 전에 30일의 지연이 발생한다면 이는 구조적 문제다.

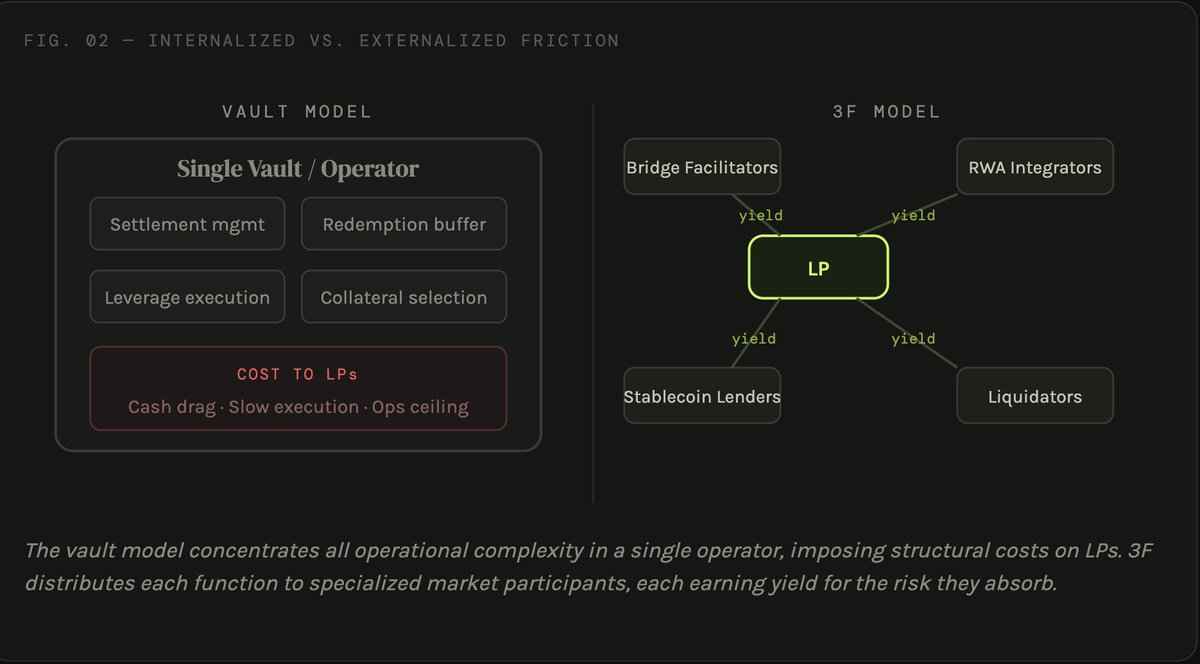

현재 대부분의 RWA 루핑 전략은 이러한 마찰을 하나의 중앙 관리형 비히클 내부에 내재화하는 방식으로 처리한다. 레버리지 RWA 볼트는 큐레이터가 관리하는 전략을 배포하며, 리스크 큐레이터가 레버리지 포지션의 전체 라이프사이클을 관리한다. 이자 발생형 스테이블코인도 유사한 접근 방식을 취하는데, 안정 자산의 수익원으로 재귀적 RWA 전략을 내부에서 운용한다.

두 설계 모두 하나의 운영 주체가 모든 마찰 요소를 동시에 흡수해야 한다:

정산 지연은 각 루프마다 누적되어 포지션 구축/청산 속도를 늦추고, 각 레이어가 서로 다른 시점에 정산되기 때문에 듀레이션 리스크를 지속적으로 재조정해야 한다. 급변하는 시장에서는 이 지연 때문에 전략이 최적의 레버리지 목표에 도달하지 못할 수도 있다 — 포지션이 완전히 구축될 즈음에는 금리 환경이 이미 바뀌어 있을 수 있기 때문이다.

상환 유동성을 적극적으로 관리해야 한다 — 사용자가 정산 주기를 기다리지 않고 바로 빠져나갈 수 있도록 볼트는 유휴 스테이블코인 버퍼를 보유해야 하며, 이는 수익률에 대한 구조적 드래그로 작용하여 결코 완전히 사라지지 않는다.

담보 선택에는 지속적인 심사가 필요하다 — 수수료와 운영 비용을 감안한 후에도 RWA 수익률과 차입 비용 사이의 스프레드가 포지션을 정당화할 만큼 충분히 넓은지 확인해야 한다.

시스템은 작동하지만, LP들에게 비용이 전가된다.

디파이는 가격 책정과 리스크 흡수에 있어 개방형 시장이 중앙화된 중개자를 능가한다는 것을 반복적으로 입증해왔다. 렌딩 프로토콜의 청산이 대표적인 사례다 — 단일 주체가 청산 이벤트를 관리하는 대신, 경쟁적인 청산자 시장이 포지션을 신속하고 공정한 가격에 정리한다. 프로토콜이 규칙을 정하고, 시장이 실행한다. 그 결과 참여자가 늘어날수록 더 효율적이 되는 시스템이 만들어진다.

동일한 논리가 RWA 레버리지에도 적용된다. 정산 지연, 상환 유동성, 담보 심사 같은 마찰은 숨겨야 할 문제가 아니다. 이들은 개별적인 리스크이며, 리스크에는 가격이 있다. 핵심 질문은 이러한 리스크를 단일 볼트 운영자가 흡수해야 하는지, 아니면 각 서비스를 더 효율적으로 제공하기 위해 전문가들이 경쟁하는 개방형 시장으로 분해할 수 있는지 여부다.

답은 완전히 다른 종류의 아키텍처를 시사한다: 수직적으로 통합된 볼트가 아니라, 각 마찰이 하나의 기능이 되고, 각 기능이 하나의 시장이 되는 조정 네트워크다.

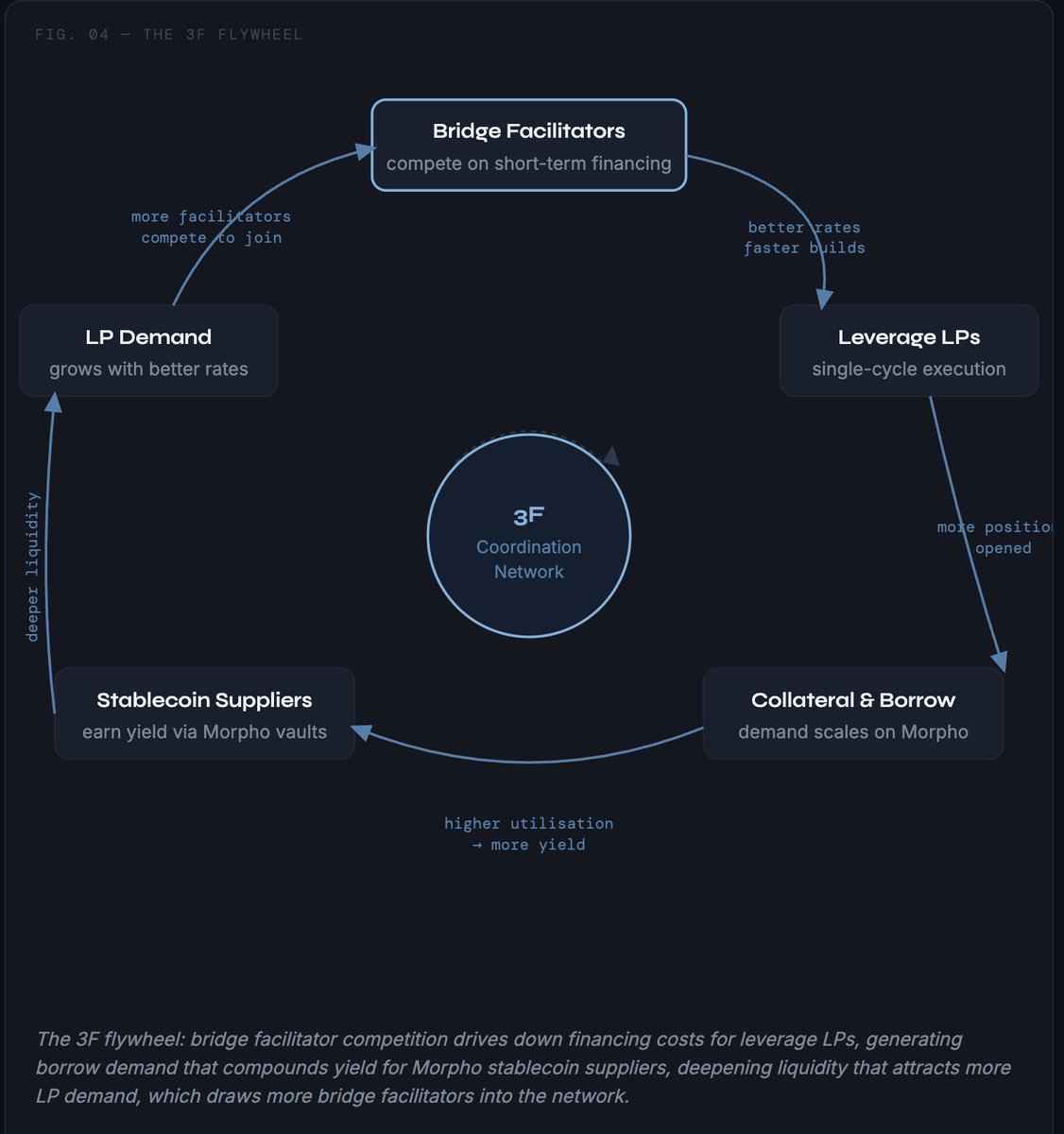

@3f_xyz는 RWA와 같은 비동기 자산을 위한 원클릭 레버리지 프로토콜로, 운영 복잡성을 처리하는 가장 효율적인 방법은 이를 흡수하는 것이 아니라 분산시키는 것이라는 전제 위에 구축되었다. 하나의 운영자가 모든 것을 관리하는 대신, 3F는 RWA 레버리지 스택을 개별 기능으로 분해하고 각 기능에 대한 개방형 시장을 만든다. 스페셜리스트들이 각 역할을 수행하기 위해 경쟁하고, 그에 대한 수익률을 획득하며, 시간이 지남에 따라 전체 시스템을 더 효율적으로 만든다.

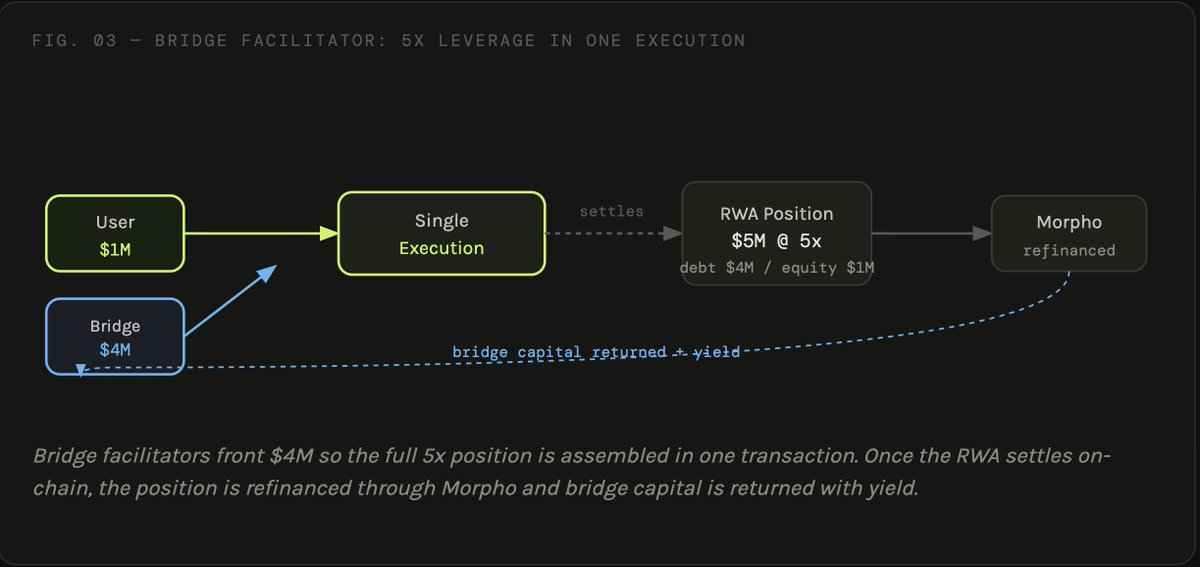

브릿지 퍼실리테이터(Bridge Facilitator) — 정산 지연을 제거하여 수익률 획득

3F에서 구조적으로 가장 새로운 구성 요소는 브릿지 퍼실리테이터 네트워크로, 루핑 메커니즘 자체를 완전히 제거한다.

순차적 루프를 통해 레버리지를 구축하는 대신, 브릿지 퍼실리테이터가 포지션 조립에 필요한 전체 선급 자본을 제공하여 단일 실행으로 완료한다. 100만 달러에 대해 5배 레버리지를 목표로 하는 사용자가 자기 자본을 예치하면, 브릿지 퍼실리테이터가 나머지 400만 달러를 공급하고, 총 500만 달러 규모의 RWA 포지션이 한 번에 매수된 후 담보가 온체인에 정산되면 @Morpho를 통해 리파이낸싱된다. 총 구축 시간이 목표 레버리지와 무관하게 N × T에서 단 T로 줄어든다.

청산 시에도 동일한 논리가 적용된다. 브릿지 퍼실리테이터가 모포(Morpho) 대출 상환에 필요한 400만 달러를 선급하여 전체 담보를 한 번의 상환으로 해제한다. RWA가 한 번 상환되고, 그 수익금이 브릿지에 상환되며, LP는 자기 자본을 돌려받는다. 총 청산 시간도 마찬가지로 N × T에서 T로 줄어든다.

구축이든 청산이든, 기존에 볼트 LP에게 구조적 문제였던 정산 지연이 브릿지 퍼실리테이터에게는 단기 수익률 기회가 된다, 한 번의 정산 기간 동안 자본을 배포하고, 이후 다음 포지션으로 재순환한다.

RWA 유동성 인테그레이터(RWA Liquidity Integrator) — 즉시 상환 흐름을 조정하여 수수료 획득

브릿지 퍼실리테이터는 레버리지 구축과 청산을 단일 정산 주기로 압축한다. 하지만 장기 듀레이션 RWA의 경우 해당 정산 주기가 분기별일 수 있어, 단일 정산 주기조차 너무 길 수 있다. 오늘 당장 나가고 싶은 사용자가 3개월을 기다려야 할 이유는 없다.

이를 유휴 유동성 버퍼로 내재화하는 대신, 3F는 이를 외부화한다. 전문 인테그레이터가 즉시 상환 흐름을 전담 기능으로 조정할 수 있으며, 사용자는 선택할 수 있다: 하나의 정산 주기를 기다려 액면가로 청산하거나, 시장 가격 기반의 비용을 지불하고 즉시 빠져나간다.

인테그레이터 유형은 자연스럽게 자산과 매칭된다. 단기 듀레이션 RWA에는 RWA와 스테이블코인 간의 원자적 스왑을 24시간 제공하는 플레이어가 적합하다(예: @multiliquid_xyz). 장기 듀레이션 자산에는 자산 리스크와 1차 시장 상환까지의 시간에 기반하여 액면가 대비 할인율을 산정할 수 있는 운영자가 적합하다 — 범용 볼트가 처리하기에는 너무 복잡한 타이밍 문제를 관리하는 것이다(예: @FissionXYZ). 어느 쪽이든, 인테그레이터는 LP 수익률에 사중으로 작용했을 운영 레이어를 흡수하는 대가로 수수료를 획득한다.

3F는 RWA를 위한 근본적인 레버리지 네트워크를 구축하고 있다. 이는 합성 달러 프로토콜, 헤지펀드, 볼트 큐레이터, DeFi 사용자들이 수반되는 운영 복잡성을 흡수하지 않고도 깊고 효율적으로 가격이 책정된 RWA 레버리지에 접근할 수 있는 조정 레이어다. 각 플레이어가 동일한 마찰을 개별적으로 내재화하는 대신, 그 마찰이 외부화되고, 가격이 매겨지며, 각 참여자가 자신의 이익을 위해 행동함으로써 경쟁적으로 해소되는 공유 네트워크에 연결된다.

플라이휠은 자기 강화적이다: 더 많은 브릿지 퍼실리테이터가 가장 효율적인 단기 자금 조달을 제공하기 위해 경쟁할수록, 레버리지 LP는 더 나은 금리와 단일 주기 실행에 접근할 수 있게 된다. 이는 더 큰 담보와 차입 수요를 유발하고, 이것이 Morpho 스테이블코인 공급자에게 수익률을 제공하며, 이는 LP가 추가로 배포할 수 있는 유동성을 심화시키고, 결과적으로 더 많은 브릿지 퍼실리테이터를 네트워크로 끌어들인다.

시스템이 작동하도록 돕는 모든 참여자에게 수익률이 주어진다.