GENIUS Act에 따르면 발행사는 스테이블코인 홀더들에게 이자를 지급할 수 없다.

그런데 현재 코인베이스는 거래소 내 USDC 보유자들에게 3.35%의 리워드를 지급하고 있다. 이는 GENIUS Act가 발행사가 아닌 유통사가 이자 지급하는 것은 막고 있지 않기 때문이다.

근데 1/15에 상원 위원회가 크립토 규제를 체계화하는 법안인 Market Structure Bill 마크업을 앞두고, 스테이블코인 리워드 지급을 유통사에서도 금지해야할지에 대해 논쟁이 붙었다.

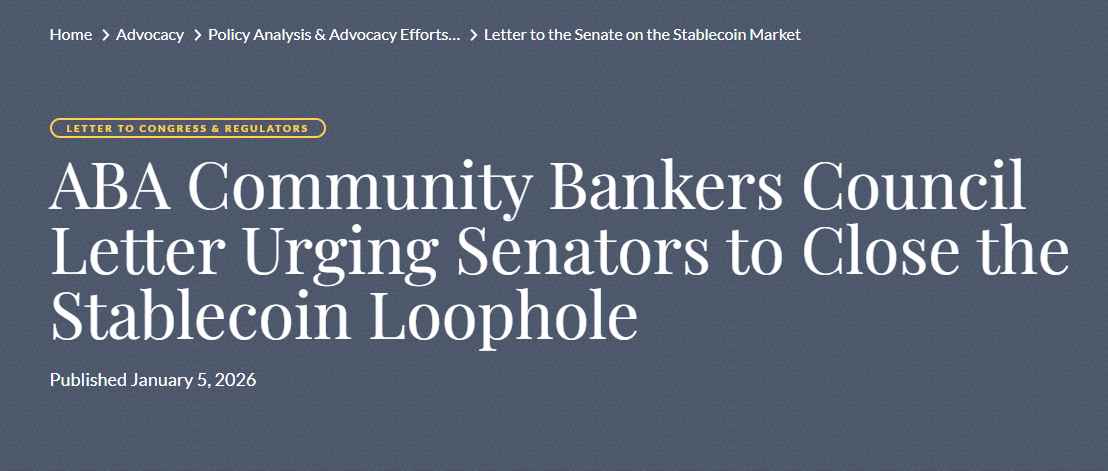

스테이블코인 리워드 지급을 전면 금지하자는 메세지를 낸 대표적인 단체는 American Bankers Association (ABA)이다.

ABA는 1월 5일에 낸 레터를 통해 GENIUS Act의 이자 금지 조항을 발행사뿐만 아니라 제휴사까지 확대 해석 및 적용해야한다고 주장하고 있다. 이러한 내용을 Market Structure Bill에 명시적으로 추가하는 의견을 내고 있다.

은행 업계가 스테이블코인의 이자 전면 금지를 원하는 이유는 너무 명확하다:

- 예금 탈출 우려

- 은행 대출 여력 감소

- 스테이블코인은 FDIC의 보험 적용을 받지 않음.

결국 지금까지 수 십년간 이어져온 은행의 안정적인 수익 구조가 위협되기 때문이다.

이미 통과된 GENIUS Act의 조항을, 은행업계가 로비를 통해 Market Structure Bill에서 확대 적용한다는 것은 사실상 GENIUS Act 내용을 수정 및 제한하는 효과를 낼 수 있고, 이는 크립토 업계의 반발을 불러 일으켰다.

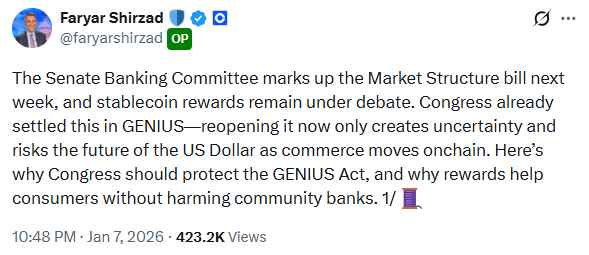

코인베이스의 Chief Policy Officer인 @faryarshirzad는 스테이블코인이 은행의 예금 이탈에 큰 영향을 주지 않는다는 리서치와 중국의 e-CNY 이자 지급 뉴스를 통해 목소리를 냈으며,

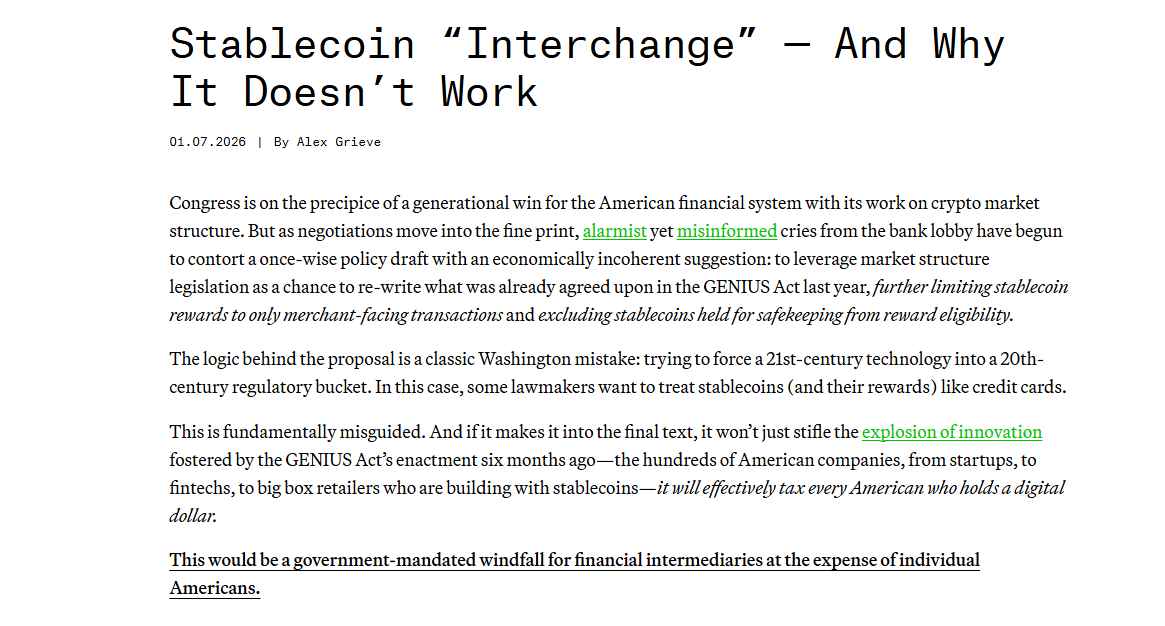

패러다임의 VP of Government Affairs인 @AlexanderGrieve도 만약 결제 시에만 스테이블코인 리워드 지급을 허용한다고 하여도, 이는 소비자에게 보유세를 매긴다는 주장을 하였다.

주위 다른 아시아 국가들보다 늦지만, 중국과 한국도 최근 CBDC, 스테이블코인 정책과 관련하여 많은 이니셔티브들이 나오고 있다.

특히 이자 지급 부분에 대해 살펴보면:

- 중국: 중앙은행은 CBDC의 사용을 확대하기 위해 e-CNY에 대해서도 일반 은행 예금과 똑같이 이자를 지급하기로 했다.

- 한국: 미국과 마찬가지로 발행인은 이자 지급이 금지되지만, 유통사에 대해서는 금지되지 않는 방향으로 가고 있다.

특히, 중국이 이렇게 공격적으로 나설 수 있는 이유는 e-CNY가 민간 스테이블코인이 아니라 중앙은행에서 발행되는 CBDC이며, 이를 통해 알리페이, 위챗페이 등 민간 플랫폼의 영향력을 누르고 중앙은행 주도 금융 질서를 강화할 수 있기 떄문이다.

새로운 기술은 새로운 산업을 열고, 새로운 산업은 기존의 산업을 위협할 수 있다.

기존 은행 업계를 포함한 전통 금융 기업들은 스테이블코인이라는 막을 수 없는 흐름 앞에서 혁신을 저해하기보다는, 받아들이고 새로운 기회를 모색하는 것이 훨씬 바람직하다.

특히 스테이블코인 산업은 기존 플레이어에도 엄청난 기회가 될 수 있다.

- 은행: BNY Mellon은 스테이블코인의 준비금을 커스터디하는 비지니스를, Crossriver Bank는 API를 통해 서클의 USDC 온램프를 중개하는 비지니스를, JP Morgan은 토큰화된 예금 비지니스를 하고 있다.

- 카드 네트워크: 온체인 결제가 활성화되면 카드 네트워크 또한 사업이 축소될 우려가 있는데, Visa나 Mastercard와 같은 기업들은 오히려 스테이블코인 결제 정산을 활발히 지원하며 새로운 기회의 흐름에 편승하고 있다.

- 자산운용사: BlackRock과 같은 펀드들은 다양한 종류의 펀드를 토큰화하는 비지니스를 활발히하고 있다.

만에 하나 은행 업계의 로비가 받아들여져 이자 전면 금지 조항이 Market Structure Bill에 포함된다면 크립토 업계에 주는 파장이 어마어마할 것으로 예상된다. 크립토 업계 종사자로서 부디 Market Structure Bill이 GENIUS Act를 오버라이드하는 조항이 포함되지 않기를 바란다.