해시드의 자회사인 Hashed Open Finance는 원화(KRW) 스테이블코인을 중심으로 한 레이어 1 블록체인 마루(Maroo) 를 발표했다.

“마루(Maroo)”는 전통 한옥에서 집 전체를 지탱하는 가장 기본적인 공간을 의미하는 순우리말이자, 실내(방)와 실외(마당)를 연결하는 열린 공간을 뜻한다.

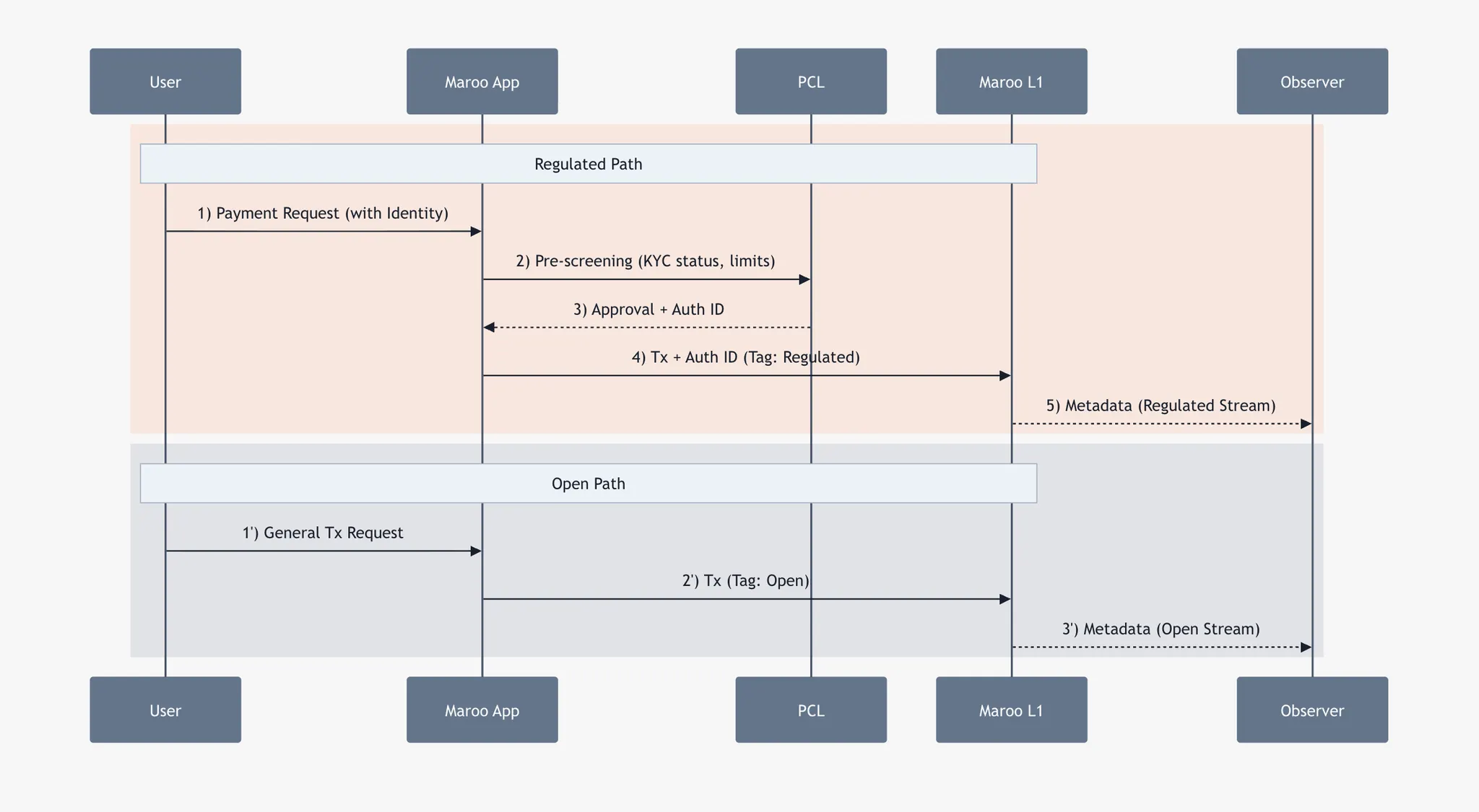

마루는 OKRW를 네이티브 가스 토큰으로 설계되었으며, 한국 규제에 부합하는 규제 친화적 기능들을 내재화하고 있다. 또한 두 개의 트랙을 도입한다. 하나는 KYC/KYB/KYA를 완료한 사용자만 접근할 수 있는 규제 경로(regulated path) 이고, 다른 하나는 누구나 접근 가능한 오픈 경로(open path) 다.

여러 측면에서 볼 때, 이는 국가 단위 레이어 1 블록체인이 어떻게 설계되어야 하는지를 잘 보여주는 사례다.

지난주, 한국 국회는 자본시장법과 전자증권법 개정안(일반적으로 STO/RWA 법안으로 알려짐)을 통과시켰으며, 시행은 내년 초로 예상된다. 다만 해당 법안은 증권의 토큰화를 프라이빗 블록체인에서만 허용하고 있다는 점이다.

*이에 대한 자세한 분석은 다음 글을 참고하세요

https://x.com/xparadigms/status/2011733607518470379?s=20

한편, 원화(KRW) 스테이블코인과 관련된 여러 법안 초안도 동시에 논의 중이며, 올해 하반기 중 공식 발의가 예상되고 있다.

입법 방향성 자체는 점차 명확해지고 있지만, 블록체인에 익숙하지 않은 기존 기관들 사이에는 여전히 이해의 공백이 크다. 규제 당국, 정부 기관, 금융기관의 입장에서 오늘날의 퍼블릭 블록체인 인프라는 여전히 ‘무법지대(Wild Wild West)’처럼 느껴진다. 퍼블릭 체인이 어떻게 작동하는지, 그리고 원화 스테이블코인이 그 위에서 어떻게 규제에 부합하게 발행/운영될 수 있는지에 대한 질문들은 아직 충분히 답을 얻지 못했다.

사이먼 테일러(Simon Taylor)의 표현처럼, “컴플라이언스는 선택 사항이 아니다.” 그런데 그 컴플라이언스가 불분명하다면, 통제되데 퍼블릭한 테스트베드에서 실험할 수 있게 하는 것이 중요하다. 그렇지 않으면, 혁신을 수년간 가로막는 과도하게 보수적인 입법이 이루어지고, 이후 이를 되돌리기 위한 끝없는 개정 작업이 반복될 위험이 있다.

출처: 🧠 The Stablecoin Industry is on Notice

필자는 근본적으로 퍼블릭 블록체인에 대해 낙관적이다. 의미 있는 혁신과 협업의 대부분은, 그리고 그래야만 하는 방향은, 개방된 환경에서 이루어진다고 생각한다.

다만 규제 당국, 정부, 금융기관은 퍼블릭 체인을 단순히 “ 가서 사용”할 수 있는 존재들이 아니다. 이들은 엄격한 내부 규정, 최소 운영 요건, 그리고 리스크 관리 프레임워크 하에서 움직이며, 경우에 따라서는 중대한 장애나 해킹 발생 시 거래를 되돌릴 수 있는 기능과 같은 요건을 요구하기도 한다.

이러한 간극은 미국보다는 특히 한국과 동아시아 전반에서 더 크게 나타난다. 핵심적인 크립토 인프라 프로젝트들이 대부분 서구권에서 개발되었기 때문에, 공공 부문과 규제 금융기관들은 이들과 깊이 있게 협업하는 데 어려움을 겪을 수밖에 없다. 문제는 기술 역량의 부족이 아니라, 규제와 얼마나 소통하고 얼마나 부합된 특징을 갖느냐이다. 퍼블릭 블록체인이 어떻게 작동하는지, 리스크는 어떻게 관리되는지, 그리고 규제가 어떻게 신뢰 가능한 방식으로 집행될 수 있는지를 설명하고 합의하는 과정이 부족했던 것이다.

이러한 맥락에서 마루와 같은 체인은 중요한 중간자 역할을 수행할 수 있다. 제도권 기관과 입법자들이 자신들의 언어와 프레임 안에서 실험하고, 학습하며, 크립토 인프라의 실질적인 효용을 관찰할 수 있는 중간 지대를 제공하기 때문이다. 성공적으로 자리 잡는다면, 이들 시스템은 퍼블릭 블록체인과 경쟁하는 것이 아니라 상호운용하는 방향으로 발전할 수 있다.

이 접근법이 성공할 수 있을까? 이는 결국 네트워크를 구축하고 운영하는 팀의 실행 및 파트너십 역량에 크게 달려 있다.

일본에서도 현재 일본 스마트 체인(Japan Smart Chain)이 이러한 시도를 하고 있으며 이는 규제당국과 기관들이 블록체인의 생소함을 해소하는 중간 역할을 할 수 있다는 점에서 유의미하다.

마지막으로 한 가지 덧붙이자면, 필자는 이러한 L1들이 자국 통화 외에 별도의 네이티브 토큰을 가질 필요는 없다고 본다. 별도의 토큰이 존재할 경우, 참여 기관과 입법자들이 특정 자산을 홍보하거나 장려하는 것처럼 비칠 수 있기 때문에 위험 부담이 커져, 많은 기관에서 참여하기 어려워질 것이다.

Source: Maroo Litepaper