Source: Zmanian’s Twitter

최근 10월 10일 대폭락 사태를 두고, “과연 누가 책임을 져야 하는가?”에 대한 논쟁이 계속해서 이어지고 있다. 이 과정에서 바이낸스와 바이낸스의 창업자 CZ는 크립토 트위터(CT)에서 집중적인 질타의 대상이 되었고, 동시에 또 하나의 프로젝트가 이번 사태의 원인으로 지목되고 있다. 바로 에테나(Ethena)다.

에테나 책임설의 핵심은 코스모스의 핵심 기여자인 @zmanian(Zaki) 이 제기한 주장에 기반한다. 그의 주장은 대략 다음과 같다. 에테나는 프로덕트 구조상 델타 뉴트럴 포지션을 유지해야 하는 특성 때문에, 필연적으로 대규모 숏 미체결 약정(Open Interest) 을 시장에 형성할 수밖에 없었다는 것이다. 문제는 이 숏 포지션들이 중앙화 거래소(CEX)의 ADL(Auto Deleveraging) 이 적용되지 않는 구조였다는 점이다.

이로 인해 어떤 일이 벌어졌느냐 하면, 시장 변동성이 커지는 상황에서 에테나의 대규모 숏 포지션은 정리 대상에서 제외된 반면, 다른 트레이더들의 숏 포지션이 대신 ADL의 타겟이 되었다는 것이다. 즉, 구조적으로 ADL이 걸리지 않는 대규모 숏 포지션이 시장에 존재하면서, 다른 투자자들의 헤지 포지션이 상대적으로 더 불안정해졌고, 결과적으로 리스크가 특정 방향으로 쏠리게 되었다는 해석이다.

여기에 더해, 바이낸스가 에테나가 보유한 자금을 위기 상황에서 실시간으로 활용할 수 있는 리뎀션 혹은 유동성 창구를 갖추지 못했다는 점도 문제로 지적된다. 이로 인해, 시장이 급변하는 10월 10일과 같은 국면에서 에테나의 자금은 잠재적인 완충 장치로 작동하지 못했고, 결국 대규모 청산이 연쇄적으로 발생하는 상황을 막지 못했다는 것이 에테나 책임론의 요지다.

Source: Guy Young’s Tweet

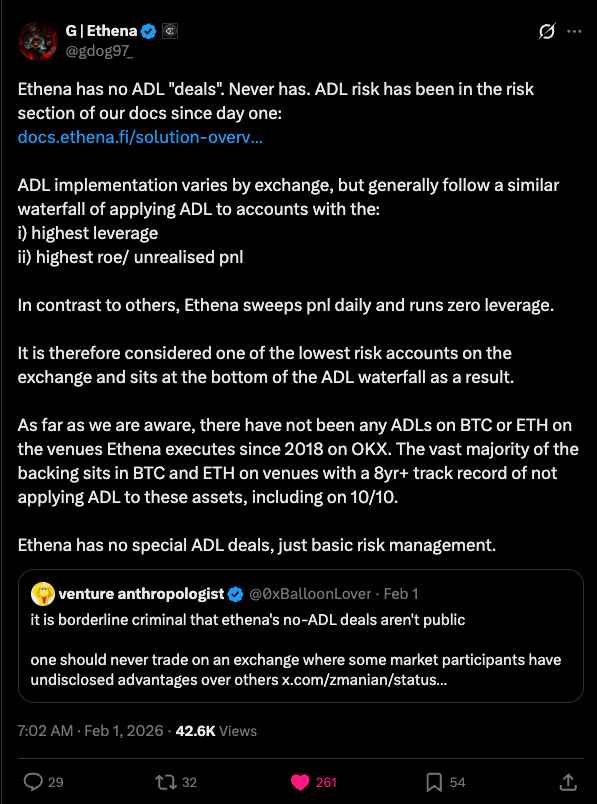

이러한 주장에 대해, 에테나의 파운더인 가이 영(Guy Young) 은 다음과 같이 반박했다.

우선 에테나는 중앙화 거래소(CEX)들과 별도의 ADL 관련 특혜 계약을 맺은 적이 없으며, ADL에 따른 리스크 또한 프로젝트 초기부터 공식 문서에 명확히 명시해왔다는 입장이다. 다시 말해, ADL은 에테나만을 위해 예외적으로 회피되거나 숨겨진 구조가 아니라, 처음부터 공개적으로 인지된 리스크였다는 것이다.

또한 CEX들의 ADL 정책은 거래소마다 세부적인 차이는 있을 수 있으나, 전반적인 기준은 유사하다. 일반적으로 ADL은

① 고레버리지를 사용한 계정, 혹은

② 수익률(ROE)이나 미실현 손익(PnL)이 가장 큰 계정에 우선적으로 적용된다.

이에 반해 에테나는 매일 손익을 정산(PnL sweep)하고, 레버리지를 사용하지 않는 구조로 운용된다. 이 때문에 에테나의 포지션은 ADL 기준상 위험도가 낮은 계정으로 분류되며, 결과적으로 ADL 적용 순위에서 후순위에 위치할 수밖에 없다는 설명이다.

실제로 에테나가 거래를 집행하는 CEX들 기준으로, 2018년 이후 BTC와 ETH(에테나가 주로 거래하는 자산)에 대해 ADL이 발생한 사례는 없으며, 이는 10월 10일 대폭락 당시에도 예외가 아니었다고 덧붙였다.

시장에서 언제나 문제가 발생하면, 사람들은 가장 먼저 책임의 주체를 찾으려 한다. 성난 대중을 잠재우기 위해서는 누군가를 광장에 세워야 하고, 단두대에 올려야 하기 때문이다. 물론 문제의 원인을 정확히 규명하고, 실제로 누군가가 그 원인을 제공했다면 책임을 묻는 것은 너무나도 당연한 일이다. 하지만 그보다 더 중요한 것은 같은 문제가 다시는 반복되지 않도록 구조적인 조치를 취하는 것, 그리고 그 과정을 통해 시장 전체가 더 견고해지는 것이라고 생각한다.

Source: Guy Young’s Tweet

바이낸스의 경우는 차치하더라도, 적어도 에테나의 사례에서는 억울한 부분이 적지 않아 보인다. 실제로 10월 10일 당시의 대규모 청산은 대부분의 거래소에서 동시에 발생했지만, 많은 이들이 문제 삼고 있는 USDe의 디페깅은 오직 바이낸스에서만 관측되었기 때문이다. 더욱이 USDe의 디페깅은 대규모 청산이 발생하기 이전이 아니라, 이미 청산이 연쇄적으로 진행된 이후에 나타난 현상이었다. 그럼에도 이를 대규모 청산의 “원인”으로 지목하는 것은, 인과관계 측면에서 다소 무리가 있는 해석처럼 보인다.

한편, 이러한 논쟁과는 별개로 $ENA 자체의 가격 퍼포먼스가 아쉬운 것 또한 사실이다. 이는 전반적인 시장 환경이 좋지 않은 가운데, 숏 포지션의 비중이 확대되면서 에테나가 펀딩비를 통해 충분한 수익을 내기 어려운 국면에 놓여 있기 때문이기도 할 것이다. 다만 USDe는 이미 업비트를 비롯한 여러 중앙화 거래소에 상장되며, 이에 따른 유동성 역시 점차 확보되고 있는 상황이다. 시장이 어느 정도 안정을 되찾는다면, $ENA를 중심으로 한 추가적인 이니셔티브가 뒤따르기를 기대해본다.