지난주 미 상원에서 예정되어있었던 Crypto Market Structure Bill의 마크업이 취소되었다. 주요 쟁점 중 하나는 스테이블코인의 이자 지급을 둘러싼 논쟁이었으나, 코인베이스 CEO @brian_armstrong의 법안 지지 철회도 적지 않은 영향을 주었다.

Brian Armstrong은 왜 법안을 반대했을까? 몇 가지 이유가 있지만 그는 법안이 토큰화된 주식(tokenized equities)을 사실상 금지한다고 보았다.

Source: Toungvy Le

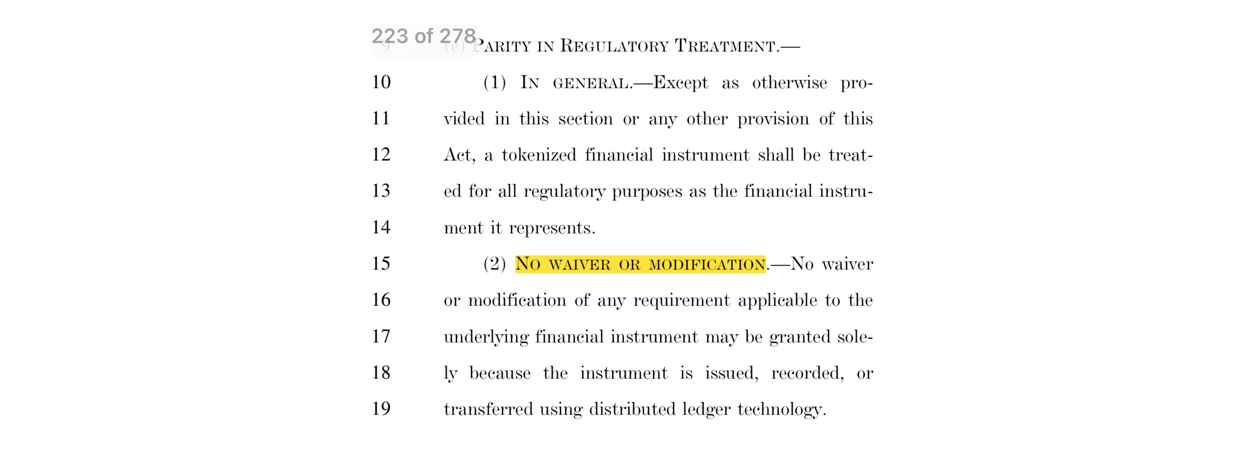

이것의 근거가 되는 조항은 Market Structure Bill의 섹션 505(e)(2)에 나와있다. 해당 조항은 어떤 금융상품이 DLT(블록체인)을 통해 토큰화되었다고 할지라도, 기존 금융 규제가 달라지지 않는다고 명시되어있다. 즉, 주식이 토큰화되어도 기존의 증권법을 따라야된다는 의미이다.

만약 Brian Armstrong이 생각하기를 미래에 기존의 주식이 아니라 거버넌스 토큰을 포함한 더 나은 형태의 의결권 구조가 나온다고 한다면, 해당 법안의 초안은 그러한 이상적인 토큰화 주식 형태를 금지한다고 볼 수 있다.

하지만 지금 당장 주식을 토큰화할지라도, 이는 폼팩터가 바뀌었을 뿐이지, 당연히 여전히 증권법을 따라야 한다.

실제로 시큐리타이즈와 같은 플랫폼은 현재 미국의 증권법을 준수하며 주식을 토큰화하고 있다. Securitize가 법을 어긴 것일까? 전혀 아니다. 지금도 토큰화 주식은 가능하며 Market Structure Bill은 토큰화 주식을 금지하지 않는다.

법정화폐(스테이블코인), 미국 단기채 펀드는 토큰화하는 방법이 하나로 정해져있다. 하지만 주식 토큰화는 아직 시장 초기이기도하고, 본질적으로 종목도 많고 수반되는 권리도 많기 때문에 토큰화 방식이 굉장히 많고 파편화되어있다.

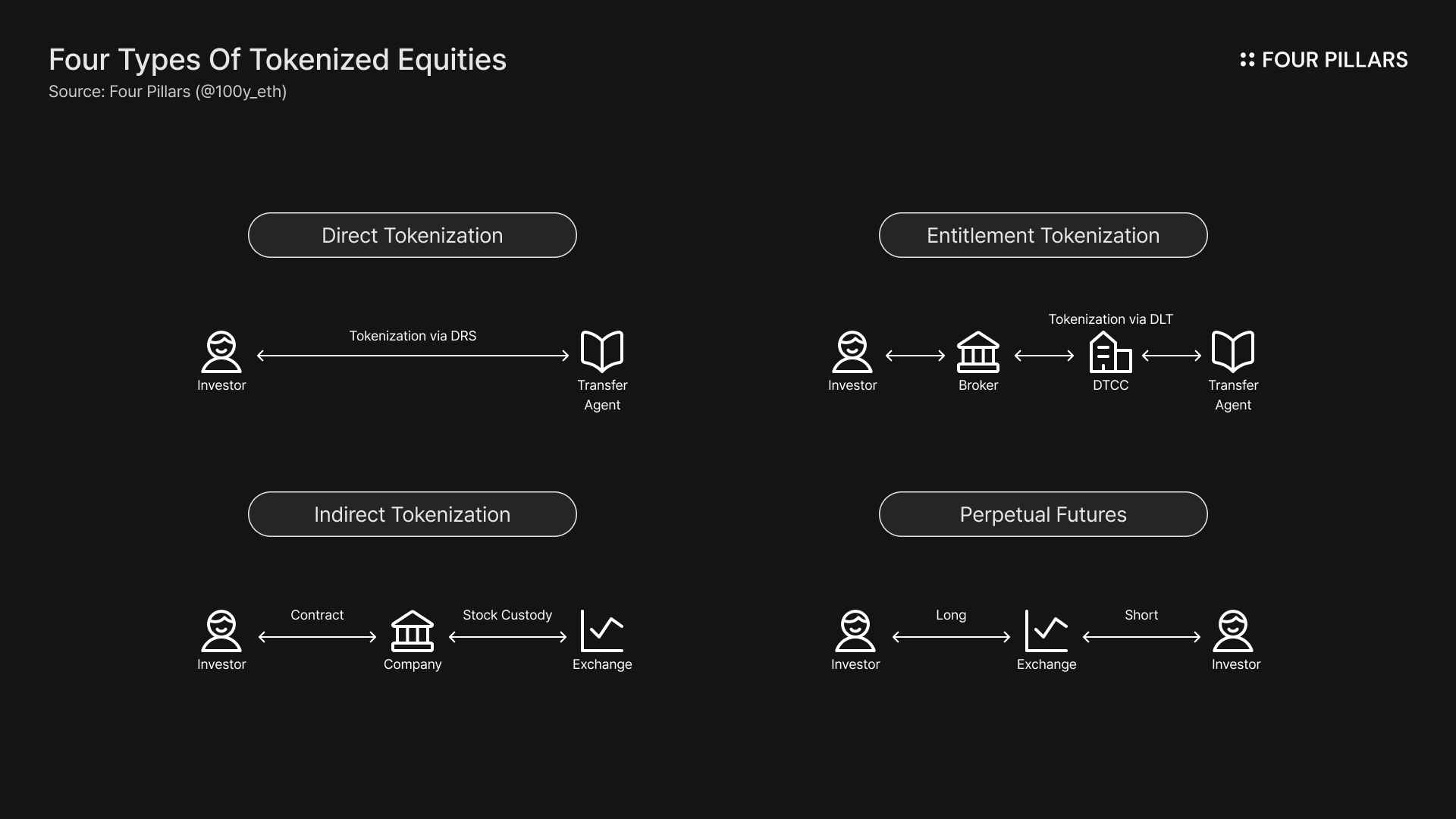

현재 주식 토큰화는 크게 4가지 방법으로 이루어진다:

직접 토큰화(Direct Tokenization)

권리 토큰화(Entitlement Tokenization)

간접 토큰화(Indirect Tokenization)

무기한 선물(Perptual Futures)

첫 번째로 직접 토큰화이다. @Securitize와 @SuperstateInc가 여기 해당한다. 이는 주식의 보관과 기록을 기존의 DTCC 인프라를 전혀 사용하지 않고, 주식의 법적 명부를 관리하는 transfer agent에 투자자가 직접 주식을 등록하고 이를 토큰화하는 방식이다.

이는 기존 증권법을 완벽하게 준수하며 토큰화하는 방법이다. 전통금융에서와 달리 중개인을 거의 거치지 않아 매우 효율적이고, 주식의 소유권을 포함한 모든 권리가 완벽하게 투자자에게 귀속된다는 장점이 있다.

두 번째는 권리 토큰화이다. @The_DTCC가 여기 해당한다. 이는 기존 DTCC 인프라를 그대로 사용하되, DTCC가 권리 기록할 때 내부 장부(ledger)가 아닌 블록체인을 사용하는 것이다.

이 또한 기존 증권법에 크게 위배되지 않으며 최근 DTCC는 SEC로부터 no action letter를 받았다. 이는 규제 연속성, 유동성 집중 측면에서 매우 효율적이지만, 기존의 인프라를 그대로 사용하기 때문에 큰 효율성 증가를 기대하기에는 다소 어렵다.

세 번째는 간접 토큰화이다. @RobinhoodApp, @BackedFi, @OndoFinance, @DinariGlobal가 여기 해당한다. 투자자가 주식의 매수 주문을 넣으면 기업이 주식을 매수하고 보관하며, 1:1에 해당하는 일종의 채권 개념의 주식 토큰을 투자자에게 발행해준다.

이는 법인 소재지, 서비스 지역에 따라 규제를 잘 준수해야하며, 규제적 제약이 많은 방식이긴하다. 또한 간접적으로 토큰화하는 방식이기 때문에 의결권 같은 권리를 투자자에게 제공하지 못한다는 단점이 있다.

네 번째는 무기한 선물이다. @HyperliquidX, @QFEX, @OstiumLabs 등이 여기 해당한다. 이들은 펀딩피를 이용하여 선물이 현물의 가격을 따라가도록 한다. 사실 이들은 주식을 토큰화하기보다는 주식을 추종하는 상품을 거래할 수 있도록하는 거래소를 제공하는 것이며, 위의 세 가지 방식과는 다소 다르며, 장단점 또한 확실하다.

무기한 선물 또한 서비스 지역에 따른 법을 잘 고려해야한다. 장외시간에서의 오라클 문제, 유동성 문제 등만 잘 해결할 수 있다면 가장 접근성과 범용성이 높은 방식이다.

최근 Citron Research에서 굉장히 재미있는 의견을 냈다. 코인베이스가 Market Structure Bill을 지지하지 않는다고 발언할 때의 근거로 "사실상 토큰화 주식이 금지된다"라고 말한 것은 시큐리타이즈와 같이 이미 transfer agent, broker-dealer, ATS 등 라이센스 플랫폼을 견제하기 위함이라는 것이다.

위에서 살펴보았듯이 시큐리타이즈는 이미 현재의 증권법을 잘 준수하면서 주식을 토큰화할 수 있는 규제적/기술적 준비가 끝났다. Market Structure Bill은 토큰화 주식을 금지하지 않으며, 오히려 시큐리타이즈 입장에서 규제가 명확해지는 것이다.

2026년은 토큰화 주식의 해가 될 것이다. 주식 토큰화 섹터에서의 경쟁 구도와 산업 성장이 어떻게 이루어질지 지켜보는 것이 관전 포인트일 것이다.