이더리움의 합의 알고리즘이 지분 증명 방식으로 전환된 이후, 이더리움 생태계는 리퀴드 스테이킹, 리퀴드 리스테이킹 프로토콜과 같이 다양한 스테이킹 서비스들로 가득차게 되었다.

Swell은 ETH의 리퀴드 스테이킹과 리퀴드 리스테이킹 프로토콜을 동시에 지원하며, Polygon CDK를 활용하여 리스테이킹을 위한 자체 L2 네트워크인 Swell L2의 구축을 계획하고 있다.

다양한 기술 스택들을 접목시킨 Swell L2의 특징들 덕분에, 사용자들은 리스테이킹 토큰을 통해 활용성 및 수익성 측면에서 향상된 경험을 할 수 있을 것으로 기대된다.

스테이킹(Staking)이란 지분 증명 방식 합의알고리즘을 사용하는 블록체인에서 등장하는 개념으로, 사용자가 보유한 암호자산을 네트워크에 예치함으로써 네트워크 운영적인 측면과 보안적인 측면에 직/간접적으로 기여를 하고 이를 대가로 보상을 받을 수 있는 메커니즘을 이야기 한다. 오늘날, 이더리움 생태계 이용자는 다양한 스테이킹 서비스를 통해 네트워크에 기여하고 수익활동을 다각화한다. 이렇게 다양한 스테이킹 서비스들이 계속해서 등장하고 있는 것을 이해하기 위해서는 이더리움의 발전 역사를 조금 살펴볼 필요가 있다.

이더리움은 에너지효율성을 높이고 더욱 안전하고 탈중앙화된 네트워크 환경을 위해 합의알고리즘을 작업 증명 방식에서 지분 증명 방식으로 전환하려는 계획을 수립하였고, 2020년 12월 이를 위한 사전 단계로 ‘비콘 체인’을 출시하였다. 이 업데이트의 골자는 기존에는 합의와 실행을 모두 담당했던 레이어를 비콘체인이라고하는 합의 레이어와 실행 레이어로 구분하고, 본격적으로 합의 알고리즘을 전환하기에 앞서 이더리움 1.0의 성능을 미리 비콘 체인에 싱크하는데에 있었다. 이 때부터 사용자들은 실질적으로 비콘 체인을 통해 이더리움을 스테이킹할 수 있게 되었는데 당시에는 이더리움의 예치만 가능한 상태였다 - 출금 기능은 2023년 4월 13일에 별도로 이루어진 샤펠라 업그레이드를 통해 활성화되었다.

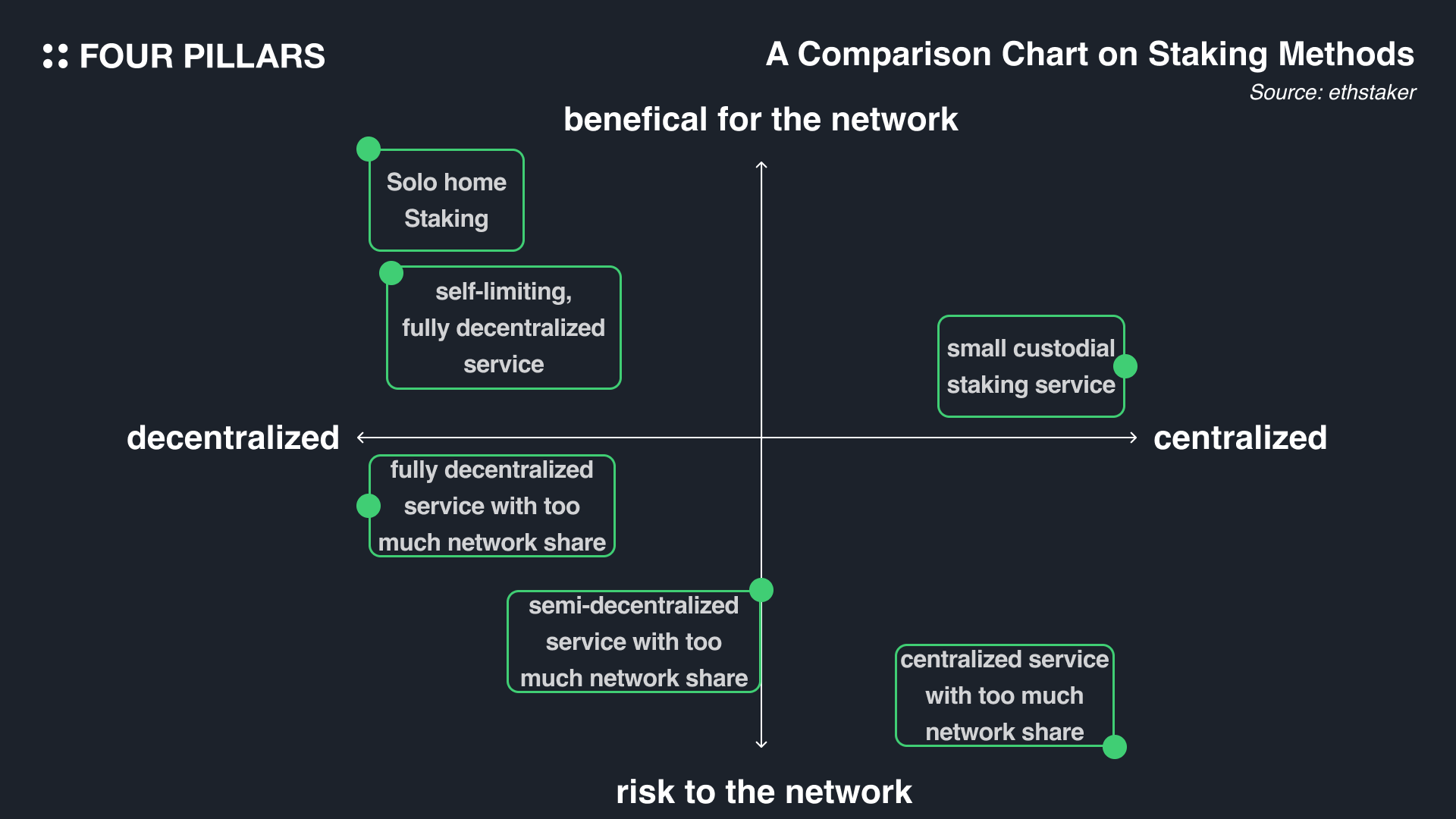

기존 이더리움 1.0과 함께 병렬적으로 운영되었던 비콘 체인은 2022년 9월 15일, The Merge라고 하는 업그레이드를 통해 합의 알고리즘이 완전히 지분 증명 방식으로 전환되었고, 이로 인해 채굴이라는 행위 역시 중단되었다. 사용자들이 블록을 생성하고 검증하여 보상을 얻기 위해서는 32개의 ETH를 스테이킹해야하는 과정이 필요해졌고, 이로인해 표면적으로는 누구나 검증인으로 참여할 수있는 기회를 제공받게 되었지만 실질적으로 많은 사용자들이 32 ETH를 스테이킹하기 위해 필요한 자금이나 노드 운영에 대한 전문 지식이 부족해, 진입 장벽이 높다는 문제가 지적되어왔다. 이러한 어려움을 해결하기 위해 다양한 스테이킹 프로토콜들이 개발되었으며, 대표적으로 네 가지 방식이 있다:

Solo Staking: 개인이 직접 32 ETH를 보유하여 스테이킹하는 방법이다. 이는 이더리움을 스테이킹함에 있어 가장 일반적인 방법이다. 하지만, 다운 타임 및 슬래싱을 피하기 위한 일련의 노드 운영 지식과 환경이 요구된다.

Staking as a Service: 이 방법은 개인이 직접 노드 운영을 하는 대신, 노드 운영을 하는 업체나 서비스에게 자신의 ETH를 위임하여 블록 보상을 받는 방식이다. 즉, 사용자는 서명 키를 이 서비스 주체에게 공유하기만하면 솔로 검증인으로서 요구되는 기술적 지식이나 노드 운영의 부담없이도 블록 보상을 얻을 수 있다.

Pooled Staking: 여러 명의 사용자가 자신들의 지분들 각각 모아 ETH 풀을 생성하고, 별도의 관리 주체가 검증인을 운영하는 방법이다. 이 때 풀 운영자는 일정 수수료를 제외하고 블록 보상을 개인이 스테이킹한 금액에 따라 비례하여 분배한다. 이 방식은 위 방식들에 비해 사용자들로하여금 가장 낮은 진입 장벽을 제공하지만, 보상을 제공해주는 풀 운영자에 대해 신뢰를 해야하는 이슈가 있다.

Centralized Exchanges: 중앙화된 거래소를 통해 스테이킹을 이용하는 방식이다. 전반적인 플로우는 Pooled Staking의 방식과 유사하며 사용자는 거래소의 익숙한 인터페이스를 통해 손쉽게 ETH를 위임할 수 있다.

Source: ethStaker

위에서 언급한 다양한 스테이킹 방법들은 여러 사용자들이 각자의 상황에 맞도록 ETH를 예치하고 보상을 받으며 이더리움 생태계에 기여할 수 있는 환경을 제공한다.

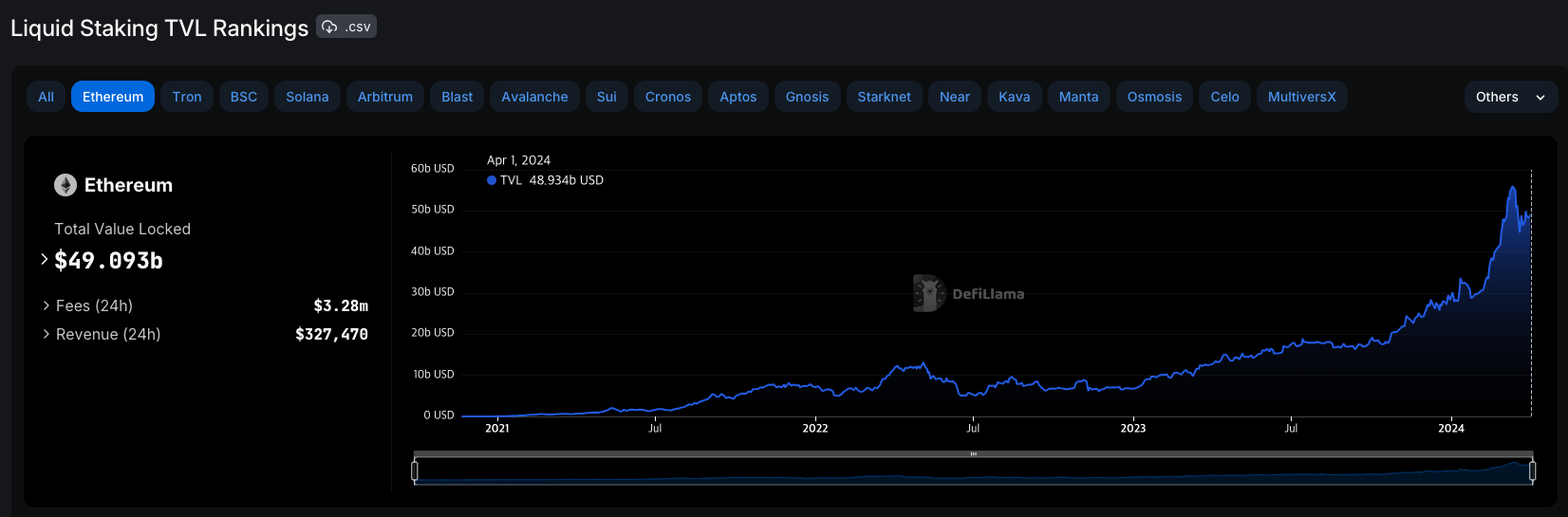

리퀴드 스테이킹 프로토콜은 PoS 네트워크의 보안을 위해 스테이킹된 토큰을 유동화해주는 프로토콜이다. 사용자는 ETH를 스테이킹하고, 이에 대응하는 LST(Liquid Staking Token)를 발행한다. 예를 들어, 사용자가 1 ETH를 스테이킹하면, 동일한 가치의 1 swETH를 받는다. 1 swETH는 스테이킹한 자산과 1:1 비율로 연결되어있으며, 사용자는 이 LST를 다른 디파이 프로토콜에 활용하여 추가 수익을 창출할 수 있는 기회를 얻을 수 있다. Lido, Swell은 대표적인 리퀴드 스테이킹 프로토콜이라 할 수 있는데, 현재 Lido의 스테이킹된 ETH은 약 960만개로 전체 스테이킹된 이더리움의 약 30% 가 되는 비중을 차지하고 있다 - Lido의 높은 지배력과 많은 LST 프로토콜들의 존재는 현재 이더리움 진영 내 지분 중앙화 및 유동성 파편화 이슈를 야기하고 있다.

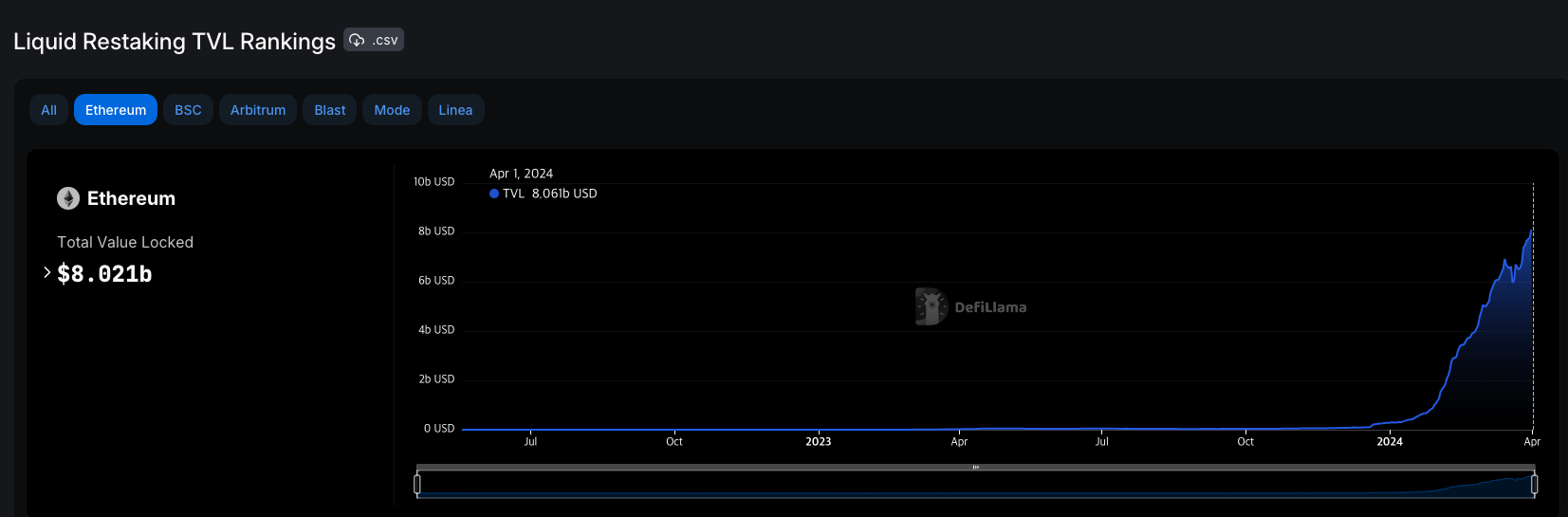

‘리퀴드 리스테이킹’ 이라는 개념은 2022년 5월 Devconnect2022에서 Sreeram Kannan의 강연을 통해 EigenLayer가 최초로 소개되었으며, ‘리퀴드 스테이킹’과 ‘리스테이킹’을 결합한 단어이다. 단어에서도 유추할 수 있듯, 사용자는 리퀴드 스테이킹을 통해 발행된 LST 자체를 다시 스테이킹하여 유동화한 토큰 LRT(Liquid Restaking Token)을 받는다. 이를 통해 사용자는 리퀴드 스테이킹이 제공하는 혜택을 그대로 누릴 수 있다. 또한, 디파이 프로토콜에 국한되어 있었던 LST의 용도와는 달리, LRT는 리스테이킹을 통해 이더리움의 보안을 강화할 수 있다는 점을 강조하며, 이를 통해 더 넓은 범위에서 활용될 수 있도록 개발되고 있다. 스테이킹의 유동화는 과거부터 많은 관심을 받아온 개념이므로 많은 사용자들이 리퀴드 스테이킹 프로토콜에 주목하고 있지만, 유동성 파편화에 대한 우려는 여전히 존재한다.

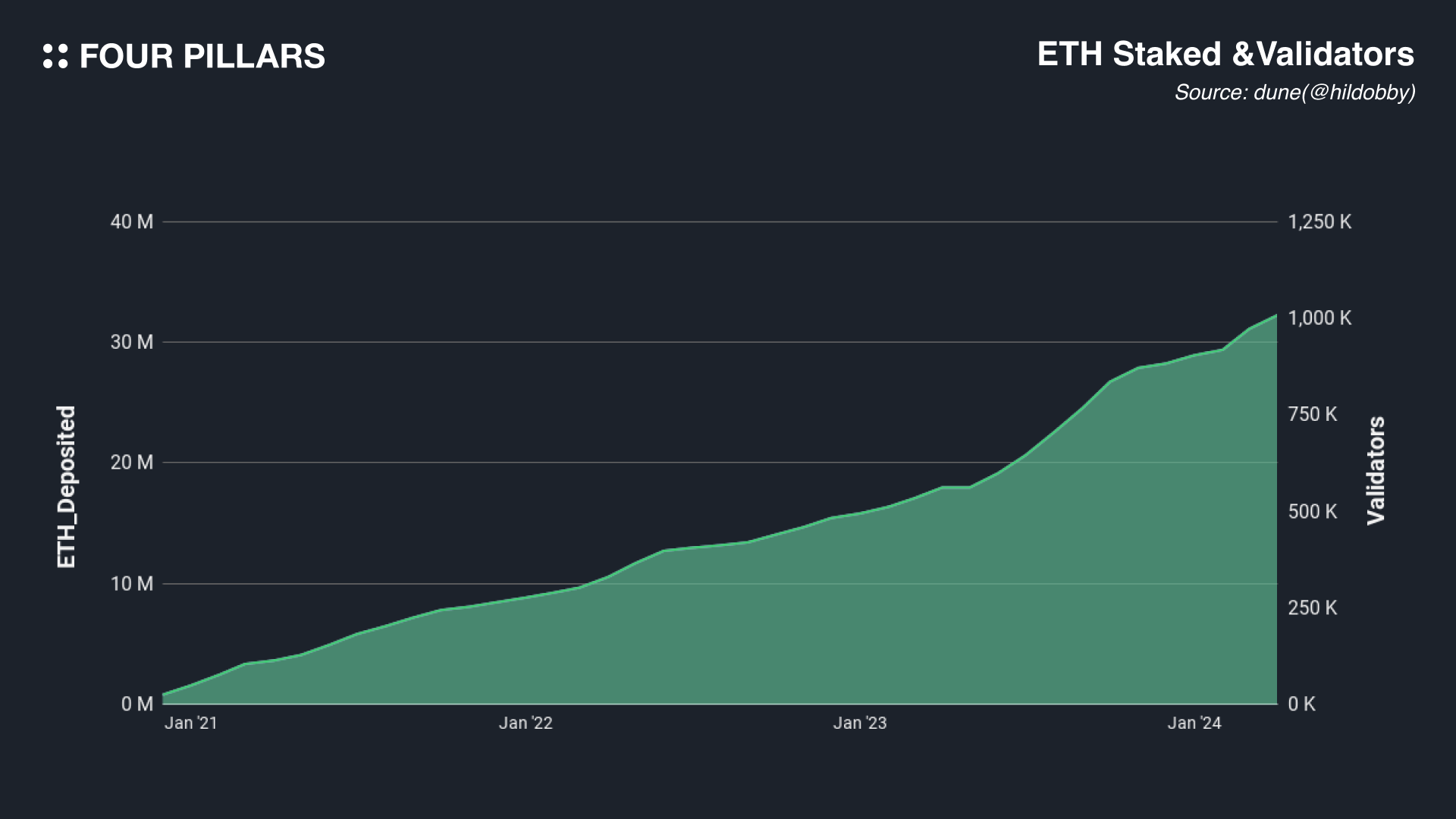

2024년 4월 5일 기준으로, 이더리움의 검증인 수는 약 1백만 명에 육박하며, 스테이킹된 ETH는 3200만개 이상이다 - 이는 이더리움의 전체 발행량 중 약 26.8%에 해당한다. 또한, ETH를 스테이킹하는 사용자 수는 지속적으로 증가하는 추세이다.

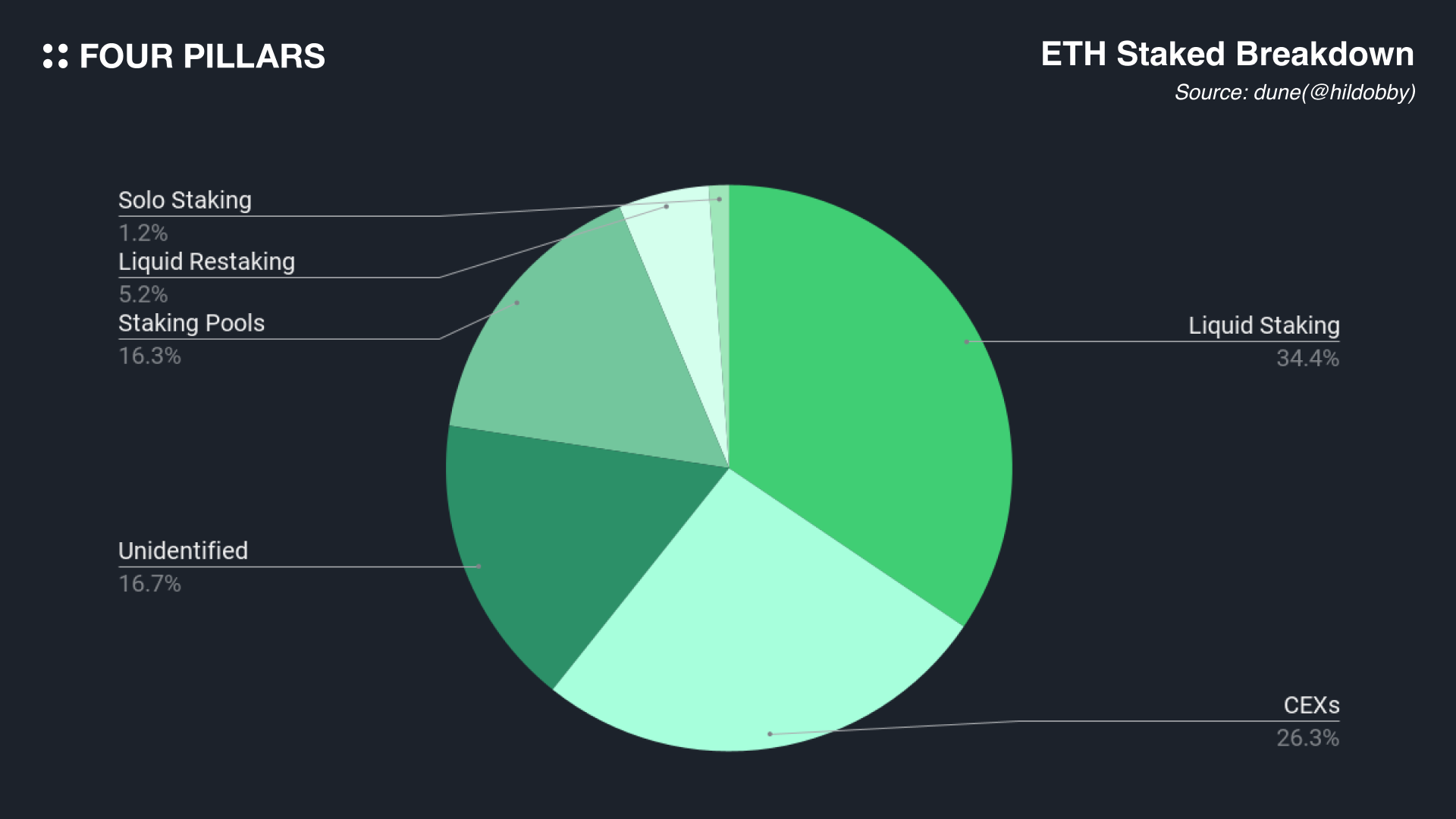

위 표에서도 확인할 수 있듯이, 솔로 스테이킹은 가장 적은 비율을 차지하고 있으며, 리퀴드 스테이킹은 가장 높은 비율을 차지하고 있다. 리퀴드 스테이킹이 많은 주목을 받는 이유는 사용자들이 직접 검증인으로 참여하지 않고도 솔로 스테이킹의 보상을 보장받을 수 있을 뿐만 아니라 LST를 통해 추가 수익을 창출할 수 있는 기회를 제공하기 때문이다. 최근 등장한 LRT 프로토콜은 이 LST 역시 재스테이킹하고 그것을 유동화할 수 있도록 하였기 떄문에 ETH를 전략적으로 스테이킹하려는 이용자들로부터 많은 주목을 받고 있다.

Source: Liquid Restaking TVL, Liquid Restaking TVL

DefiLlama의 데이터에 따르면, 2023년 7월 EigenLayer의 리퀴드 스테이킹이 출시되었을 때, 사용자들은 rETH, stETH, cnETH만을 예치할 수 있었고 예치할 수 있는 금액에는 한도가 설정되어 있었다. 2023년 12말부터 리퀴드 리스테이킹의 TVL이 가파르게 성장했는데, 이 성장은 EigenLayer가 예치할 수 있는 새로운 유동성 담보 토큰(wBETH, osETH, swETH, ankrETH, ethX, oETH)들을 추가로 편입하고 예치 한도를 확대한 덕분이다. 뒤이어 sfrxETH, mETH, LsETH 세 개의 유동성 담보 토큰을 추가 편입하면서, 현재 EigenLayer에는 총 12개의 리퀴드 스테이킹 프로토콜이 운영되고 있다. LRT를 활용하는 프로젝트들은 에어드랍 및 포인트 파밍 전략을 통해 리퀴드 리스테이킹의 TVL을 지속적으로 증가시키고 사용자들의 주목을 받고 있다. 특히 이 중에서도 Swell은 리퀴드 스테이킹과 리스테이킹을 동시에 지원하는 독특한 포지셔닝을 취하고 있다. Swell이 ETH 리퀴드 스테이킹부터 시작하여 어떻게 자체 L2까지 구축할 계획을 수립했는지, Swell의 여정을 따라가보자.

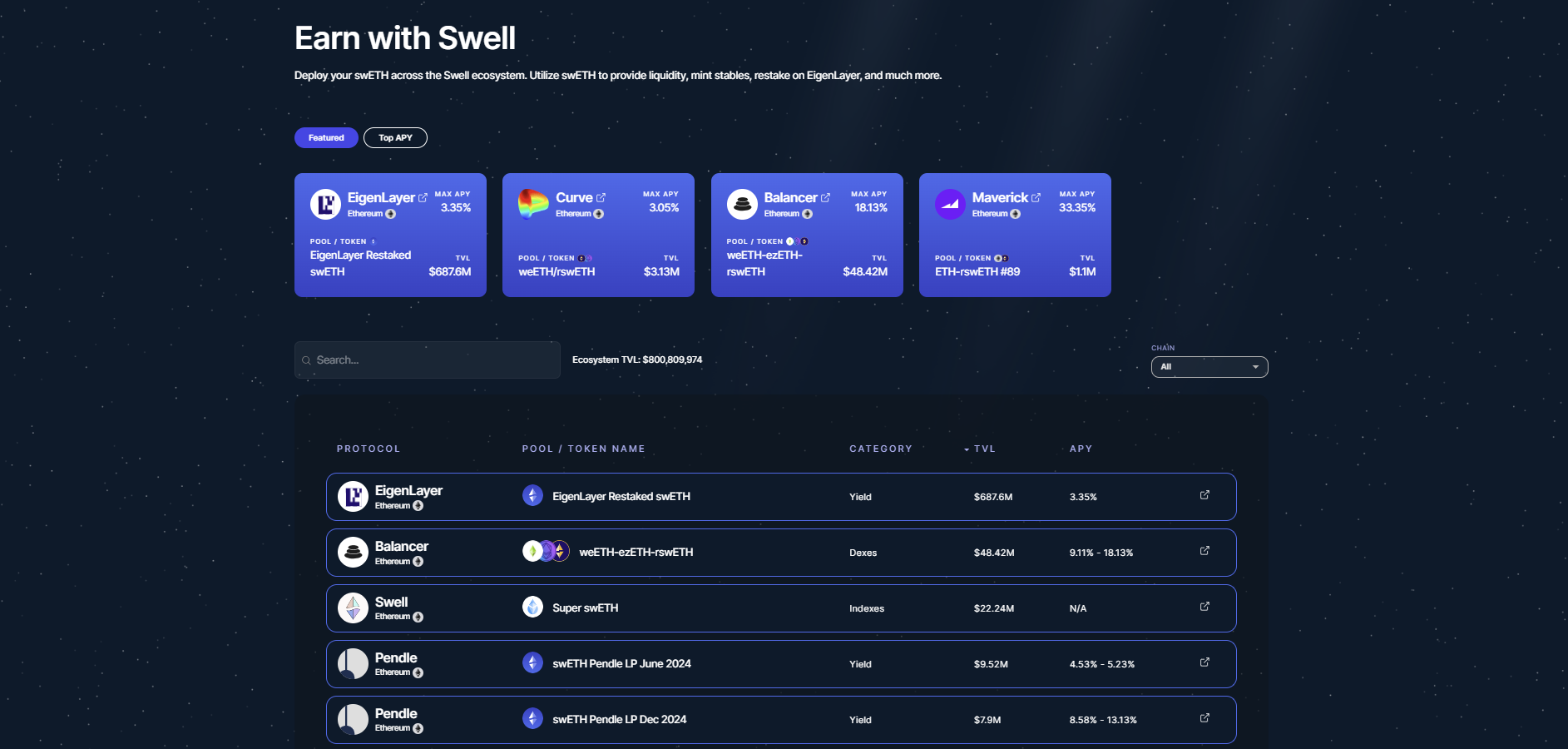

Swell은 이더리움 생태계의 비수탁(non-custodial) 스테이킹 프로토콜로, ETH 리퀴드 스테이킹과 ETH 리퀴드 리스테이킹 서비스를 지원한다. 위에서 언급했듯이 솔로 스테이킹으로 검증인으로 참여하기 위해서는 1) 32 ETH 이상의 ETH가 필요하거나, 2) 노드 셋업에 대한 일정 수준 이상의 지식이 요구된다. 이러한 이유로 사용자들에게 리퀴드 스테이킹과 리퀴드 리스테이킹은 많은 관심을 받고 있으며, 사용자들은 Swell을 통해 이러한 서비스에 쉽게 접근할 수 있다. 특히, Swell은 다른 스테이킹 프로토콜과 비교하여 더 나은 직관적인 UI/UX를 제공한다. 대부분의 스테이킹 프로토콜들이 스테이킹과 관련된 인터페이스만 제공하는 것과 달리, Swell은 웹사이트에서 LST인 swETH와 LRT인 rswETH를 활용할 수 있는 다양한 디파이 전략들 및 이에 대한 상세정보를 나열해준다. 이로 인해 사용자들은 리퀴드 스테이킹의 가장 큰 목적 중 하나인 유동성의 추가 활용을 쉽게 할 수 있다.

Source: Swell

2.2.1 보상 지급 방식

Swell의 첫 프로덕트는 ETH 리퀴드 스테이킹이다. 사용자는 ETH를 예치하여 동일한 가치의 swETH를 발행할 수 있다. 여기서 swETH는 스테이킹 보상 지급을 위해 reward-bearing 방식을 사용한다. ETH를 스테이킹하게되면 합의 레이어에서 블록 생성 보상과, 실행(execution) 레이어에서 팁 보상과 MEV 수익이 발생한다. 보통 리퀴드 스테이킹 프로토콜들은 이자 지급을 위해 가장 많이 활용되는 방법에는 Rebasing, Dual Token, Reward-bearing 이 대표적이다. Swell은 디파이 프로토콜에서 효율적으로 사용가능할 수 있는 Reward-bearing 방식을 사용한다.

2.2.1.1 Rebasing

대표적으로 Lido의 stETH가 사용하는 방식이다. 사용자는 ETH를 스테이킹하면 동일한 수량의 stETH를 받는다. 스테이킹 수익은 토큰에 누적되지 않으며, 하루에 한 번 오라클이 ETH 예치량과 ETH 보상을 보고하면, 이에 맞게 사용자들의 stETH 밸런스가 증가한다.

여기서 오해하면 안되는 것이, Lido에서 stETH를 보상만큼 발행하여 사용자들에게 전송하는 트랜잭션을 보내는 것이 아니며, 사용자들의 stETH 밸런스는 하루에 한 번 자동적으로 업데이트된다. 이는 Lido가 사용자들의 밸런스를 map 형태로 저장하는 것이 아니라, 사용자들이 전체 풀에 관해 가지고 있는 지분 정보를 저장하기 때문에 가능하다. 구체적으로는, 특정 어카운트의 밸런스는 다음과 같이 표현된다:

balanceOf(account) = shares[account] * totalPooledEther / totalShares

즉, 사용자의 밸런스는 Lido에 예치된 전체 ETH 중 사용자가 가지고 있는 지분만큼 나타난다. 예를 들어, Lido에 Alice가 2 ETH, Bob이 8 ETH를 예치해서 총 10 ETH가 예치되어있다고 가정하자. 이 때 Alice의 밸런스는 2 stETH, Bob의 밸런스는 8 stETH이다. 수 년 후 스테이킹 보상으로 인해 Lido에 예치된 이자가 15 ETH가 되면, 각 지분만큼 stETH 밸런스가 뜨기 때문에 Lido와 사용자 사이에 트랜잭션 활동이 없어도 자동적으로 Alice의 밸런스는 3 stETH, Bob의 밸런스는 12stETH로 업데이트된다.

Rebasing은 도입이 매우 간단하다는 장점이 있지만, 몇 가지 단점들을 가지고 있다. 첫 번째로는 디파이 프로토콜과의 컴포저빌리티가 떨어진다는 것이다. Rebasing 토큰 특성상 다른 토큰들과 메커니즘이 다르기 때문에 디파이 프로토콜에 도입하기 위해선 이를 래핑(wrap)해야 한다. wstETH가 존재하는 이유가 바로 이것 때문이다. 실제로 stETH가 등장하고 초기에는 Uniswap, 1inch, SushiSwap에는 호환이 되지 않아 사용자가 만약 stETH를 이 프로토콜들에 예치하면 이자를 받지 못하는 불편함이 있었다.

두 번째 단점은 세금 이슈이다. 사법관할권에 따라 특정 국가에서는 스테이킹 보상에 세금이 부과될 수 있다. 토큰을 이자로 받을 때, 토큰을 판매할 때, 총 세금이 두 번 발생할 수 있는데, rebasing 토큰의 경우 토큰 개수가 증가하는 방식이기 때문에 이에 대해서 세금이 부과될 수 있다. 반면에 뒤에서 살펴볼 reward-bearing 방식은 토큰의 개수는 변하지 않고, 가치가 누적되는 구조이기 때문에 비교적 유리한 구조를 가지고 있다.

2.2.1.2 Dual Token

다른 두 방식에 비해 듀얼 토큰은 많이 사용되지는 않으며, 대표적으로 Frax Finance의 Frax Ether가 이를 사용하고 있다. Frax Ether 시스템에는 frxETH와 sfrxETH 두 종류의 토큰이 존재한다. 사용자는 Frax Ether에 ETH를 예치하면 동일한 수량의 frxETH를 받을 수 있다. 하지만 frxETH 그 자체는 보유하고 있다고 해도 이자를 받을 수 없으며, 사용자는 frxETH를 vault에 예치하여 sfrxETH를 받아야 스테이킹 이자를 받을 수 있다. 시간이 지남에 따라 보상이 sfrxETH로 누적되면서, sfrxETH로 상환할 수 있는 frxETH의 개수는 늘어난다. 듀얼 토큰 방식은 디파이 프로토콜에 쉽게 도입될 수 있다는 장점이 있으나, 두 종류의 토큰을 관리해야된다는 단점을 가지고 있다.

2.2.1.3 Reward-bearing

Reward-bearing 토큰은 스테이킹 보상이 토큰에 누적되는 메커니즘을 가지고 있다. 사용자가 프로토콜에 ETH를 예치하면 동일한 가치의 LST를 받는다. 여기서 위 두 방식과 같이 동일한 수량의 LST를 받는게 아니라, 동일한 가치임을 인지하자. 여기서 LST와 ETH의 교환비는 프로토콜이 보유하고 있는 총 ETH의 밸런스를 통해 결정된다. 예를 들어 Alice가 프로토콜 런칭 시점에 1 ETH를 예치하여 reward-bearing 방식의 1 LRT를 받았다고 가정하자. ETH의 스테이킹이자를 4%라고 하면 Alice의 LRT 밸런스는 똑같이 1 LRT 이지만, 이를 ETH로 상환한다면 1.04 ETH를 받을 수 있다. Swell이 바로 reward-bearing 방식을 사용한다. Reward-bearing 토큰은 rebasing 토큰과 달리 사용자 입장에서 토큰 개수로 이자를 바로 확인하기 어렵다는 단점이 있지만, 다른 일반 토큰들과 같이 ERC-20 표준이기 때문에 디파이 프로토콜과 호환성을 제공한다는 장점이 있다.

2.2.2 Swell Liquid Staking 컨트랙트 구조

Source: Swell Docs

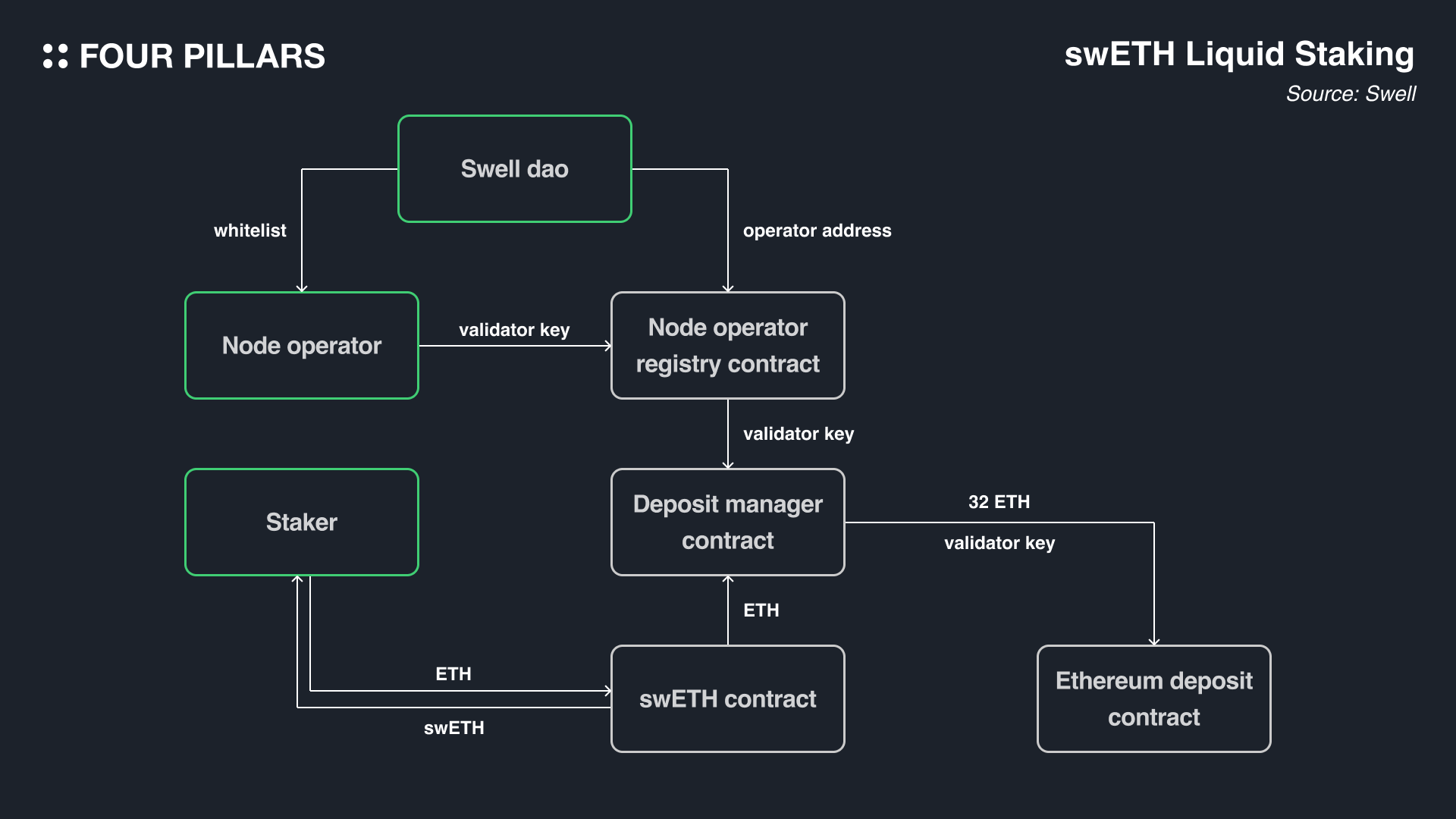

현재 InfStones, HashQuark, DSRV, Kiln, RockX, Blockscape, Stakely, snc.xyz 등 총 8개의 노드 운영자(Operator)들이 Swell 시스템을 관리 및 운영하고 있다. 노드 운영자들은 Swell DAO의 관리하에 화이트리스트 방식으로 노드 오퍼레이터 주소를 추가하면, 해당 주소가 Node operator registry contract에 등록된다. 그 이후 노드 오퍼레이터는 validator keys를 컨트랙트에 추가할 수 있는 권한을 갖게 된다. 향후 Swell 내의 유동성이 증가하고, DVT와 같은 리스크 방지 기술이 도입되어 안정성이 향상되면 무허가 방식으로 전환할 예정이다.

사용자가 ETH 스테이킹을 진행하면 아래와 같이 작동한다:

사용자가 ETH를 Swell의 swETH contract에 스테이킹하면, 동일한 가치의 swETH가 사용자에게 발행된다.

예치된 ETH는 Deposit manager contract로 이동된다.

Deposit manager contract에 32 ETH가 모이면 node operator registry contract에 등록된 노드 운영자 중에서 무작위로 선출되는 라운드 로빈 방식을 통해 노드 오퍼레이터가 선택된다.

선별된 노드 운영자의 validator key로 32 ETH를 Ethereum deposit contract에 예치하고, 네트워크의 검증 작업을 시작한다.

참고로 ETH와 swETH의 교환비는 Chainlink의 Proof of Reserve (PoR) 오라클이 매일 합의 레이어의 ETH 밸런스를 확인하여 계산된다. 스테이킹 보상의 90%는 사용자에게 가며, 5%는 Swell DAO 트레저리, 5%는 노드 운영자에게 분배한다.

사용자가 스테이킹된 ETH를 네이티브하게 출금하기 위해선 현재 비콘체인의 exit queue에 따라 대기하는 시간이 매우 상이하다. 다만, Swell은 스테이킹 보상 및 일일 디파짓된 ETH로 약간의 버퍼(buffer)를 제공하여 사용자가 대기시간 없이 즉시 출금 가능하도록 하는 기능을 제공하기도 한다. 하지만, 만약 출금에 대한 수요가 버퍼보다 크다면 출금 대기 시간이 길어질 수 있다. 대기하고 싶지 않은 사용자는 세컨더리 마켓에서 swETH를 매도하여 ETH를 매수함으로써 간접적으로 출금할 수도 있다.

또한, Swell은 크립토 온램프 서비스인 Transak과 협업하여 사용자가 카드 결제로 ETH를 스테이킹할 수 있는 기능도 제공한다. 이처럼 편리한 출금 및 온램프 기능을 통해 Swell이 스테이킹 이외에 사소한 부분에서도 사용자 경험 증진을 위해 노력하고 있는 것을 볼 수 있다.

2.3.1 EigenLayer

Swell은 ETH 리퀴드 스테이킹 이외에도 ETH 리퀴드 리스테이킹을 지원한다. 앞서 설명한 바와 같이, 리퀴드 리스테이킹이란 EigenLayer에 리스테이킹된 ETH를 한 번 더 유동화하는 것을 의미하는데 그렇다면 EigenLayer는 무엇일까?

EigenLayer는 이더리움 네트워크 위에 구축된 리스테이킹 프로토콜로, 이미 이더리움 네트워크에 스테이킹된 ETH를 재활용하여 다른 PoS 프로토콜의 경제적 보안 유지에 한 번 더 사용할 수 있도록 한다. EigenLayer 생태계에서 리스테이킹된 ETH의 보안을 사용하는 서비스들을 AVSs(Actively Validated Services)라고 부른다. 즉, 리스테이커 입장에서는 ETH를 리스테이킹함으로써 이더리움 네트워크와 AVS의 두 가지 슬래싱 조건에 놓이는 리스크가 있지만, 그만큼 보상도 두 종류를 받을 수 있다.

이미 이더리움 네트워크에 스테이킹된 ETH에 추가적인 슬래싱 조건을 도입하는 것은 생각보다 간단하다. ETH 검증인들은 노드를 셋업할 때 출금된 ETH 혹은 보상을 받기 위해서 withdrawal address를 설정한다. EigenLayer의 오퍼레이터들은 노드를 셋업할 때 withdrawal address를 EigenLayer 프로토콜의 컨트랙트로 지정함으로써, EigenLayer 프로토콜이 오퍼레이터들의 출금과 보상을 관리할 수 있게된다. 만약 AVS 오퍼레이터가 악의적인 행위를 저지를 경우, EigenLayer는 해당 오퍼레이터의 ETH를 프로토콜에 따라 슬래싱할 수 있는 권한을 갖는다.

2.3.2 rswETH

Swell의 사용자는 ETH를 스테이킹하여 동일한 가치의 rswETH를 발행할 수 있다. rswETH 홀더는 이더리움 네트워크에서 발생하는 보상뿐만 아니라 AVS에서 발생하는 수익까지 받을 수 있다. swETH와 마찬가지로 EigenLayer에서 발생한 보상은 reward-bearing 방식으로 rswETH에 누적되어, rswETH의 가치는 시간이 지날수록 증가한다. rswETH와 관련된 컨트랙트 구조는 swETH의 것과 거의 동일하며, 마지막에 32 ETH가 Ethereum deposit contract로 직접 스테이킹되는 것이 아닌, EigenLayer을 통해 스테이킹 된다는 차이가 있다.

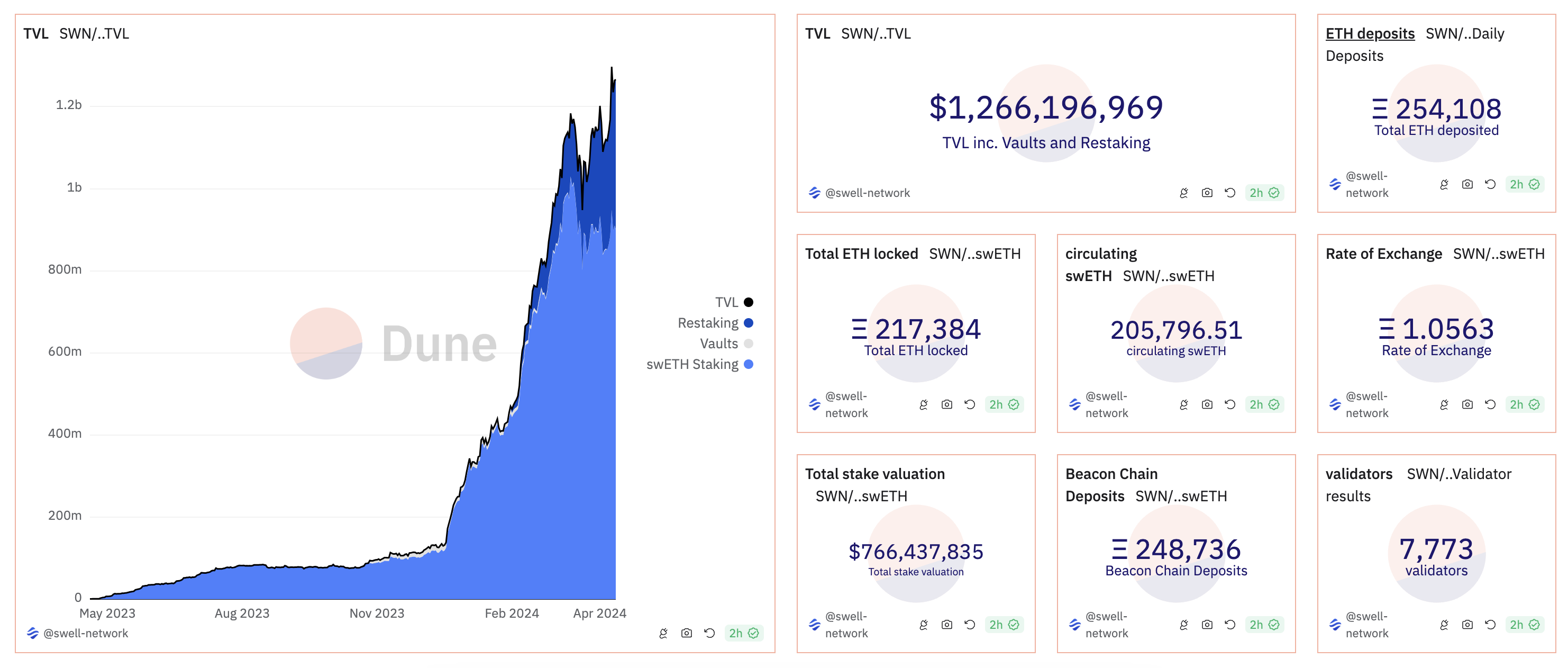

dune 데이터에 따르면, Swell 리퀴드 스테이킹을 통해 ETH를 스테이킹한 사용자 수는 10만 명이며, 스테이킹된 ETH는 25만 개이다. 리스테이킹 서비스를 통해 ETH를 스테이킹한 사용자 수는 약 2만 명, 리스테이킹된 ETH는 10만 개로, 둘을 합쳐 총 1,266백만 달러 수준의 TVL을 보유하고 있다. 또한, EigenLayer를 통해 스테이킹된 swETH는 18만 개로, 이는 두 번째로 많은 LRT를 보유한 리퀴드 스테이킹 프로토콜이다.

사용자가 리퀴드 스테이킹 플랫폼을 사용하는 가장 큰 이유 중 하나가 리퀴드 토큰을 디파이 프로토콜에 활용하여 추가적인 수익을 얻는 것이며, Swell은 swETH와 rswETH의 다양한 활용을 지원한다. Swell의 생태계가 계속 확장되고 있고, 최근에 Swell L2의 출시를 공개한만큼, swETH 및 rswETH의 활용처는 더욱 증가할 것으로 기대된다.

2.5.1 유동성 공급 (AMM)

리퀴드 토큰인 swETH 홀더들은 아래의 AMM 프로토콜에 유동성을 공급하여 추가 수익을 얻거나, 혹은 아래 유동성 풀을 통해 스테이킹 포지션을 출금할 수도 있다.

Uniswap: ETH-swETH

Balancer (Aura): weETH-ezETH-rswETH / wETH-swETH

Curve (Convex): weETH-rswETH / wETH-rswETH / swETH-frxETH

Maverick: weETH-rswETH / ETH-rswETH / ETH-swETH / USDC-swETH

Bunni (Liquis): wETH-swETH / GRAI-swETH

Kyberswap: wETH-swETH

TraderJoe: ETH-swETH

2.5.2 Restaking

Swell을 통해 ETH를 한 번에 리스테이킹할 수 있지만, swETH 홀더 또한 EigenLayer에 swETH를 스테이킹하여 리스테이킹할 수 있다.

2.5.3 Pendle Finance 관련

Pendle Finance는 이자가 발생하는 토큰을 대상으로 이자가 발생하는 부분(YT)과 원금 부분(PT)을 나누어 거래할 수 있도록 쪼개는 혁신적인 프로토콜이다. swETH 및 rswETH 홀더는 해당 토큰을 Pendle Finance에 유동성을 공급하거나, 또는 YT로 스왑하여 이자를 극대화하거나, PT로 스왑하여 원금을 통해 안정적인 이자를 받을 수 있다.

마치 다양한 프로토콜이 Curve Finance의 거버넌스 토큰인 CRV를 확보하여 사용자들에게 이자 부스팅을 했듯이, Penpie 및 Equilibria는 Pendle Finance의 거버넌스 토큰인 PENDLE을 확보하여 사용자들의 이자를 부스팅하는 서비스를 제공한다.

Pendle Finance: swETH, rswETH

Penpie: swETH Pendle LP, rswETH Pendle LP

Equilibria: swETH Pendle LP, rswETH Pendle LP

2.5.4 L2 Bridging

최근 많은 L2들이 ETH를 브릿징한 사용자에게 포인트 혹은 토큰 에어드랍을 제공하고 있다. (i.e., Blast L2, Manta Pacific) 아래의 L2들은 브릿징 자산으로 Swell의 리퀴드 토큰을 제공한다.

Zircuit: swETH, rswETH

Karak: rswETH

2.5.5 Lending

리퀴드 토큰을 담보로 스테이킹함으로써 다른 토큰을 대출할 수 있다.

Gravita: swETH

Myso: swETH

Raft: swETH

2.5.6 Vault

리퀴드 토큰을 자동화된 전략을 수행하는 vault에 스테이킹함으로써 추가 수익을 얻을 수 있다.

Sommelier Finance: swETH

리퀴드 리스테이킹은 최근에 등장한 개념으로 커뮤니티와 투자자들로부터 많은 각광을 받았으나, 슬래싱 조건이 두 개로 증가한 토큰을 한 번 더 유동화한다는 측면에서 추가적인 리스크를 수반한다. 특히 최근엔 수 많은 LRT 프로토콜들이 출시되면서 사용자들이 리스크를 제대로 숙지하지 않은 채로 ETH를 스테이킹하는 경우가 많아졌다. 본 파트에서는 일반적으로 LRT에 어떤 리스크들이 있는지 살펴보고자 한다.

Slashing: LRT뿐만아니라 LST에도 적용되는 기본적인 리스크이다. 만약 특정 LRT가 출금, 유동성, 스마트 컨트랙트 등의 리스크로부터 자유롭다고 가정하면, 슬래싱은 유일한 리스크이다. 만약 운영자의 실수로 ETH 네트워크 혹은 AVS에서 슬래싱을 당할 경우 발행된 LRT에 비해 스테이킹된 ETH가 적어지면서 LRT의 가치가 낮아질 수 있다.

Looping: 렌딩 프로토콜에서 LRT를 스테이킹하고, ETH를 빌려서 이를 다시 LRT로 전환하여 스테이킹하는 것을 계속 반복하는 행위를 의미한다. 즉, 이는 레버리지 투자이며, 만약 slashing과 같은 특정 사건으로 인해 LRT의 가치가 낮아져 렌딩 프로토콜에서의 청산 가격을 건드리게 된다면 급격한 청산이 발생할 수 있다.

Withdrawal: 만약 아직 ETH 출금을 지원하지 않는 LRT 프로토콜이 있다면, 청산과 같은 이벤트가 일어날 때 상환을 할 수 없기 때문에 (가능성은 매우 희박하지만) LRT의 가치가 더 급속도로 낮아질 수 있다.

Underlying assets: LRT 프로토콜 중 네이티브 ETH뿐만 아니라 다른 LST (i.e., stETH, cbETH, etc)의 예치를 받기도 한다. 이 경우 해당 LST 프로토콜의 리스트까지 가중될 수 있다.

Smart Contract Risks: 모든 스마트 컨트랙트라면 가지고 있는 리스크이다. LRT 프로토콜의 스마트 컨트랙트가 오딧을 받았는지, 안전이 보장되는 코드인지 확인하는 것이 중요하다.

Governance: LRT 프로토콜마다 지원하는 AVS가 다르기 때문에, 가지고 있는 위험 수준이 서로 매우 다르다.

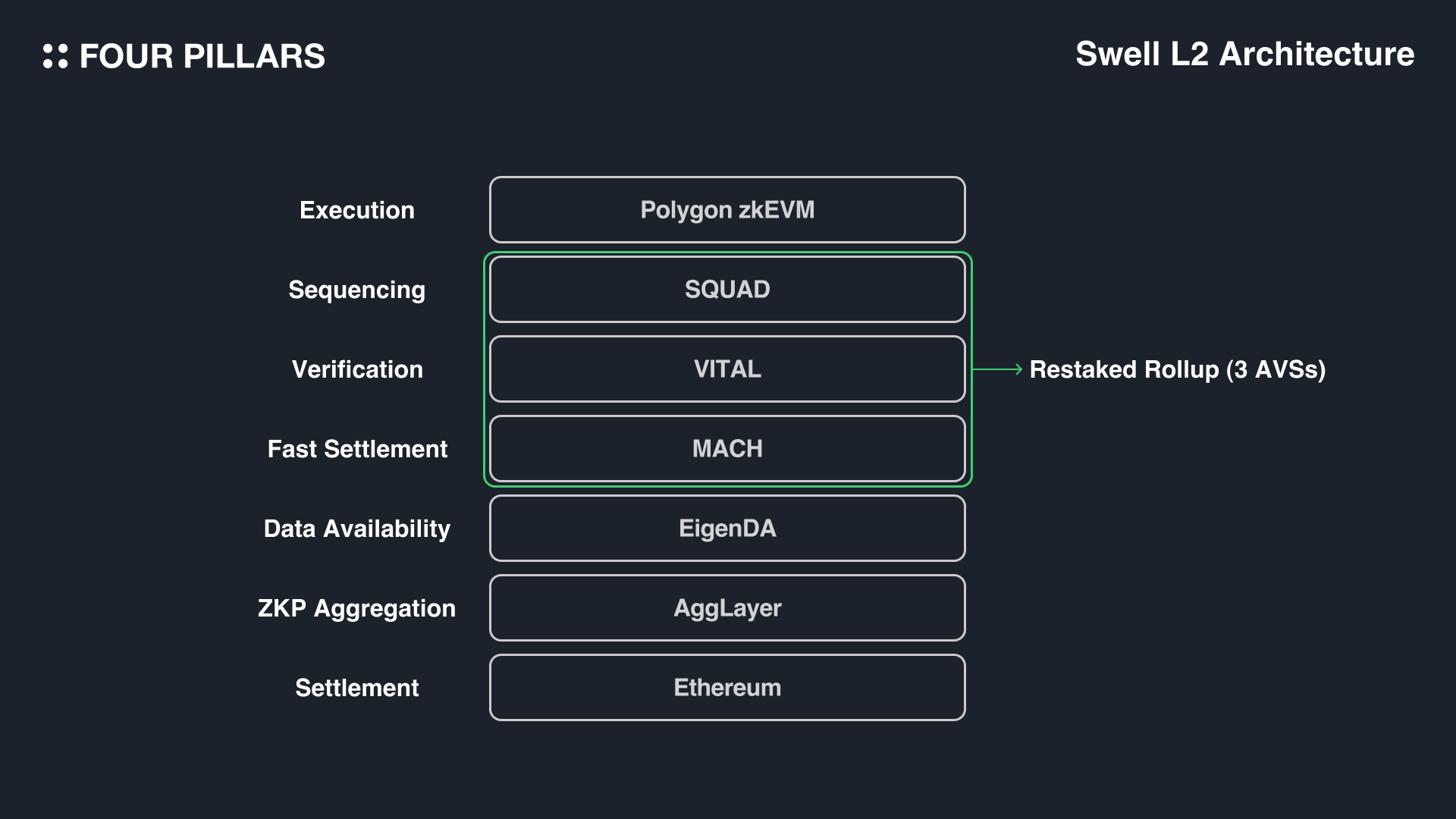

Swell은 스테이킹 프로토콜에서 더 나아가, swETH와 rswETH의 활용성을 극대화 하기 위해 자체 L2를 런칭할 계획을 공개했다. Swell L2는 Polygon CDK 기반의 zkEVM을 활용할 것이며, 데이터 가용성 레이어로는 EigenDA를 사용할 것이다. 최근 EIP-4844로 DA 비용이 감소하고, 다양한 L2 SDK(Software Development Kit)들이 출시되어 L2를 구축하는 것이 쉬워짐에 따라 수 많은 L2 네트워크들이 출시되고 있다. Swell L2는 지금 출시하고 있는 수 많은 L2 네트워크들과 비교하여 몇 가지 차별점을 갖는다.

첫 번째는 Swell이 기존에 가지고 있던 LRT인 rswETH를 네이티브 가스 토큰으로 사용하는 것이다. Swell L2에 rswETH를 보유하고 있는 사용자는 스테이킹에 대한 보상을 기본적으로 제공받을 수 있다. 두 번째는 AltLayer의 “Restaked Rollup” 프레임워크를 사용하는 것이다. Restaked Rollup은 다양한 AVS를 사용함으로써 탈중앙 시퀀싱(decentralized sequencing), 탈중앙 검증 (decentralized verification), 빠른 완결성(fast finality)의 이점을 누릴 수 있다. 이제 Swell L2를 이루고있는 구성들을 하나씩 살펴보자.

3.2.1 Polygon CDK

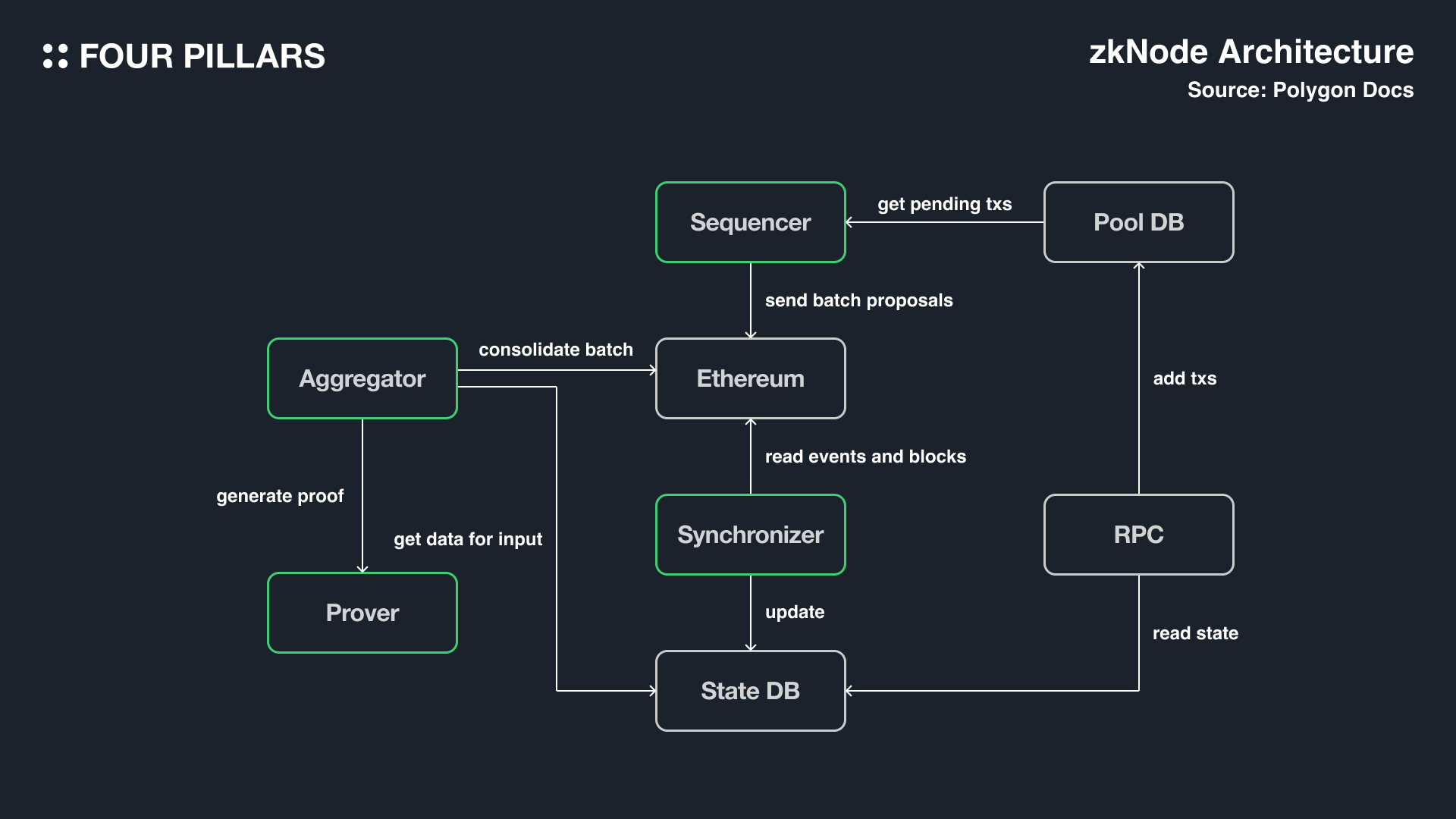

Polygon CDK는 Polygon 생태계의 L2 SDK로, 개발자들이 zk L2 네트워크를 쉽게 구축할 수 있도록 돕는다. Polygon CDK는 데이터 가용성 레이어, 네이티브 가스 토큰 등 다양한 요소를 커스터마이징할 수 있다. 이는 Swell L2가 rswETH를 기본 네이티브 가스로 사용할 수 있게 해주는 핵심 기능이다. Polygon CDK로 구축된 L2 네트워크의 실행 환경은 기본적으로 Polygon zkEVM 기술 스택을 기반으로 하며, 유효성 증명(validity proof)을 통해 트랜잭션의 유효성을 이더리움에서 검증할 수 있다. Polygon zkEVM의 구조는 아래와 같다.

Source: Polygon Docs

사용자의 트랜잭션은 RPC를 통해 멤풀의 역할을 하는 Pool DB에 저장되며, 시퀀서는 트랜잭션의 유효성을 검증하고 이들을 batch에 포함시켜 이더리움 네트워크에 제안한다. 이후 애그리게이터는 zkProver를 통해 제안된 batch의 유효성 증명을 생성하고 이를 이더리움 네트워크에 제출함으로써, state DB에서 L2의 상태(State)가 확정된다.

유효성 증명을 생성하는 zkProver는 다양한 상태 머신 및 STARK와 SNARK 증명을 만드는 컴포넌트로 구성되어있다. 트랜잭션의 실행결과로 나온 EVM 바이트코드는 증명 생성에 최적화된 zkASM 언어로 변환되며, 이는 다항식(polynomial)으로 변환된다. STARK 빌더는 다항식을 통해 zk-STARK 증명을 재귀적으로 생성하여 최종적으로 단일 증명을 도출한다. STARK는 증명 생성이 빠르지만 용량이 크다는 단점이 있는데, SNARK 빌더가 해당 증명을 zk-SNARK 증명으로 변환함으로써 용량을 감소시킬 수 있다.

3.2.2 AggLayer

AggLayer는 Polygon 생태계에서 제원되는 크로스체인 레이어로, 비단 Polygon CDK를 기반으로 하고 있는 zk L2뿐만 아니라, 연산(execution)에 대한 유효성 증명을 생성할 수 있는 모든 네트워크는 AggLayer에 연결될 수 있다. AggLayer는 이름에서 볼 수 있듯이 여러 네트워크로부터의 유효성 증명을 모아, 재귀적으로 압축하여 이더리움 네트워크에 단일 증명을 제출한다.

이는 다른 말로하면, AggLayer에 연결되어있는 네트워크들끼리는 서로 트랜잭션에 대한 유효성을 쉽게 확인할 수 있다는 것이다. 크로스체인에서 가장 중요한 것이 다른 네트워크의 트랜잭션의 유효성을 검증하는 것인데, AggLayer가 이를 용이하게 해줌으로써 AggLayer 생태계의 zk 네트워크들끼리는 원활한 크로스체인 경험을 제공할 수 있다. Swell L2 또한 AggLayer을 활용함으로써, swETH 및 rswETH를 다른 네트워크에서도 원활하게 사용할 수 있을 것으로 기대된다.

EigenDA는 EigenLayer에서 개발한 데이터 가용성 솔루션이다. EigenDA의 보안은 EigenLayer에서 활동하고 있는 노드 운영자 및 스테이킹 되어있는 ETH에 의존한다. EigenDA는 L2들이 트랜잭션 데이터를 안전하고 확장성있게 저장할 수 있게 함으로써, L2 네트워크들이 저렴하고 빠르게 트랜잭션을 처리할 수 있도록 한다.

많은 사람들이 오해하는 것이 있는데, EigenDA는 합의 알고리즘을 가지고 있는 블록체인이 아니다. Celestia, Avail 등 많은 데이터 가용성 레이어들이 블록체인의 형태를 띠고 있긴 하지만, EigenDA는 블록체인이기보단 오히려 분산화된 자율 기업(DAC)에 가깝다. 분산화된 자율 기업의 구성원이 중앙화된 주체가 아닌, EigenLayer의 탈중앙 오퍼레이터인 것이 가장 큰 차이이다.

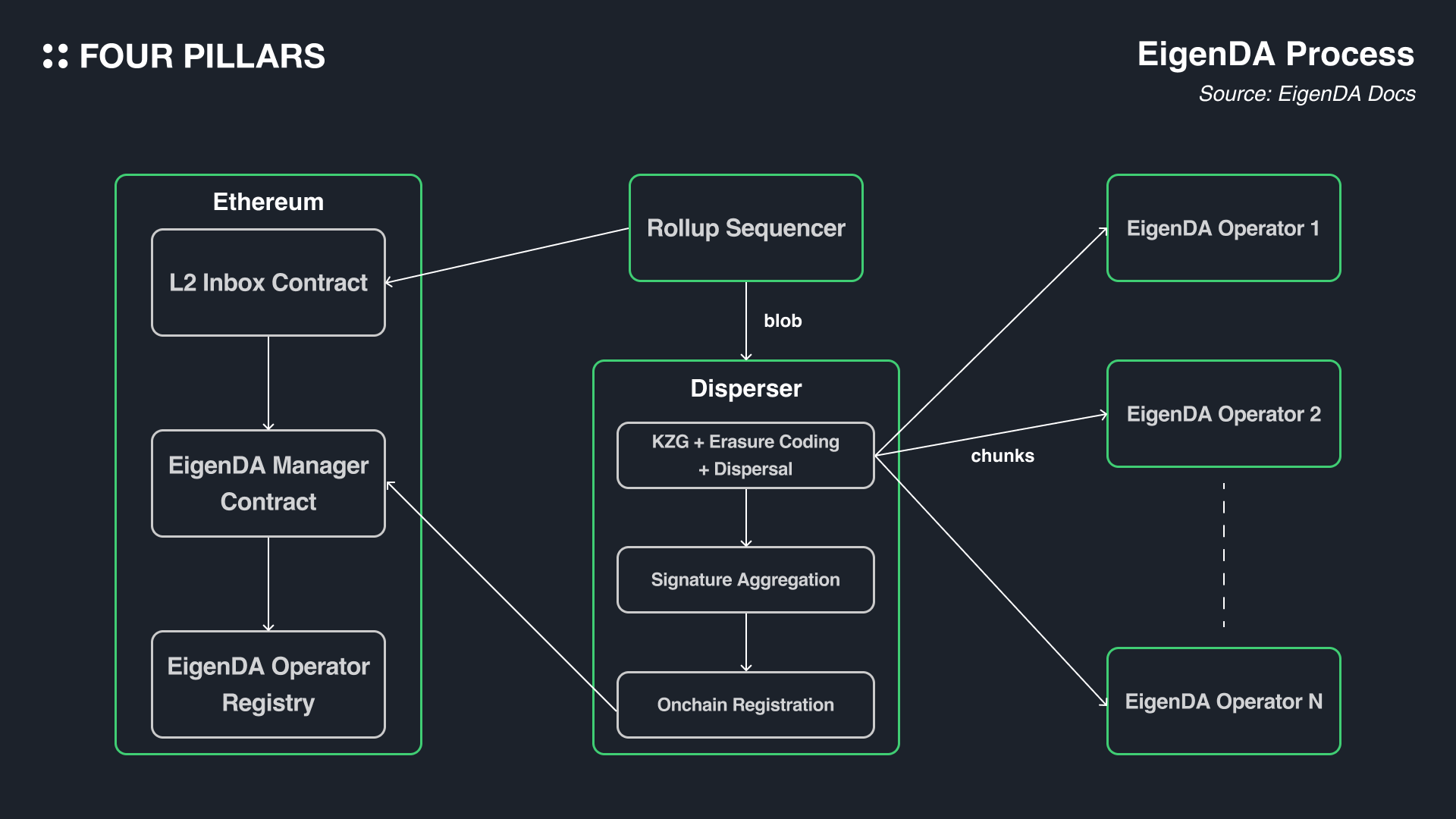

EigenDA가 데이터 가용성을 보장하기 위해 사용하는 메커니즘은 Danksharding의 핵심 아이디어와 비슷하다. 즉, EigenDA의 기본 원리는 L2들로부터 트랜잭션 데이터가 담긴 블롭(blob)을 받아 이를 Erasure coding하고, 데이터 청크들이 노드들에게 분배되며, KZG commitment scheme을 사용하여 특정 데이터가 블롭에 포함되어있는지를 증명하여 데이터 가용성을 보장하는 것이다.

Source: EigenDA Docs

EigenDA의 작동 방식은 다음과 같다:

L2 시퀀서가 트랜잭션 데이터를 블롭으로써 Disperser에게 보낸다.

Disperser는 블롭 데이터를 Erasure coding을 통해 확장한다. Erasure coding이란 데이터의 일부만 알아도 원본 데이터를 복구할 수 있도록하는 확장 방식을 의미한다.

확장된 데이터는 chunk들로 이루어져있는데, Disperser는 각 chunk에 대해 KZG commitment와 proof를 생성하고, 이들 모두를 여러 명의 EigenDA 오퍼레이터에게 전송한다.

EigenDA 오퍼레이터들은 chunk를 KZG commitment와 proof를 통해 검증한다. 오퍼레이터 입장에서 KZG commitment와 proof가 있다면 chunk가 원본데이터에 실제로 포함되어있는 데이터인지 쉽게 검증할 수 있다.

EigenDA 오퍼레이터들은 검증이 완료되면 서명을 Disperser에게 전송한다.

Disperser들은 서명을 모아 이더리움 네트워크 위의 EigenDA Manager contract에 calldata의 형태로 업로드한다.

이제 블롭이 EigenDA 오퍼레이터들에 의해 저장되어있고, 유효성에 대한 서명 정보까지 이더리움 온체인에 등록되었다면, L2 시퀀서는 EigenDA 블롭 ID를 저장하여 모든 과정이 마무리된다.

즉, 위의 과정을 통해 EigenDA는 별도의 합의 과정 없이도 큰 용량의 데이터를 노드 오퍼레이터들이 안전하게 저장하고, 데이터 가용성을 보장할 수 있다. Swell L2의 트랜잭션 데이터는 EigenDA에 의해 안전하고 확장성있게 저장될 것이다.

Swell L2는 AVS 중 하나인 EigenDA를 사용하는 것 뿐만 아니라, AltLayer의 Restaked Rollup 프레임워크까지 사용함으로써 다양한 AVS들을 추가적으로 도입하여 탈중앙성, UX 등을 개선한다. Restaked Rollup은 3개의 AVS가 수직적으로 통합되어있는 시스템으로, 탈중앙 검증(decentralized verification)을 담당하는 VITAL, 빠른 완결성을 담당하는 MACH, 그리고 탈중앙 시퀀싱을 담당하는 SQUAD로 구성되어있다. 이들은 모두 리스테이킹된 ETH 외에도 롤업 토큰, AltLayer의 네이티브 토큰인 ALT 등의 경제적인 보안을 수혜받는다.

3.4.1 VITAL

현재 대부분의 L2 네트워크가 사기 및 유효성 검증 과정에서 단일 시퀀서를 운영하고 있거나, 아예 검증 과정이 존재하지 않는 네트워크도 있다. 이제서야 Optimism이 테스트넷에 무허가 사기 증명 시스템을 도입한 것을 보면, L2의 상태를 L1에 증명하는 과정을 탈중앙화하는 것은 기술적으로 매우 어렵다.

VITAL은 이를 해결하기 위해 롤업의 검증 과정을 탈중앙화하는 것을 목표로 한다. VITAL AVS에 등록된 오퍼레이터들은 아래에서 살펴볼 SQUAD 오퍼레이터들이 제안한 새로운 상태를 검증하는 역할을 한다. VITAL에는 여러가지 검증방식이 있는데, 옵티미스틱 롤업과 같이 타당하지 않은 스상태 루트가 발견될 경우 챌린지를 걸어 bisection 프로토콜을 통해 진위를 가리는 방식이 있으며, 최근 LayerN, Morph, Kroma가 사용하는 방식인 챌린지를 위해 zkp를 생성하는 하이브리드 검증 방식도 활용할 수 있다.

3.4.2 MACH

이더리움 기반의 L2 네트워크가 가장 많이 듣는 비난 중 하나는 느린 완결성이다. 옵티미스틱 L2의 경우 트랜잭션이 정말 완결되기 위해선 챌린지 기간이 끝날 때까지 기다려야 하며, zk L2는 비록 트랜잭션의 유효성을 바로 검증하긴 하지만, 이더리움 네트워크에 포함되고, 이더리움 블록이 완결되기까지의 적지 않은 시간이 걸린다.

이를 해결하기 위해 최근 많은 프로젝트들이 추가적인 경제적 보안 가정을 추가하여 트랜잭션을 빠르게 완결시킬 수 있는 시스템을 도입하고 있다. 마찬가지로, Restaked Rollup의 AVSs 중 하나인 MACH도 L2 트랜잭션의 빠른 완결성 도입을 목표로 하고 있다. 트랜잭션을 완결하기 위해선 유효성을 미리 검증하는 것이 중요하며, 이를 위해 VITAL을 활용한다.

최근 MACH Alpha가 출시되었으며, AltLayer는 이를 위한 경제적 보안을 제공하기 위해 ALT 스테이킹 기능을 출시했다. 사용자들이 스테이킹한 ALT의 보안 규모는 MACH에 사용될 것이며, 추후에 EigenLayer 메인넷이 출시되어 MACH가 정식으로 EigenLayer의 AVS에 등록되면 리스테이킹된 ETH또 보안에 추가될 예정이다.

3.4.3 SQUAD

SQUAD는 탈중앙 시퀀서를 도입하는 것을 목표로 한다. 현재 거의 모든 L2들이 트랜잭션의 순서결정을 위해 단일 시퀀서를 사용하고 있는데, 이는 MEV 수익 독점, 검열 저항성, 단일 실패 지점 이슈 등을 포함하고 있다. SQUAD의 오퍼레이터들은 특정 규모 이상의 토큰을 스테이킹하여 롤업의 시퀀싱에 참여하고 보상을 받아갈 수 있다.

이외에도, 아직 구체화되지는 않았지만 Swell은 L2 네트워크 상에서 거버넌스토큰인 $SWELL을 도입할 예정이다. 이 $SWELL 토큰은 $ALT, 그리고 $rswETH와 함께 Tri-Staking Model의 형태를 통해 사용자들이 Swell L2 AVS들의 보안에 기여하고 보상을 받을 수 있도록 한다.

이더리움 생태계에서 스테이킹 서비스는 유동성과 활용성을 중심으로 리퀴드 스테이킹 및 리퀴드 리스테이킹과 같은 형태로 확장되어 왔다 - 많은 서비스 형태들이 등장한 덕분에 이더리움은 보안적인 수혜를 얻을 수 있었음은 물론이거니와 사용자 역시도 손쉽게 자신의 이더리움 자산을 스테이킹하고 저마다의 수익 활동을 다각화할 수 있었다. 하지만 다양한 쉐도우 토큰들로인한 유동성 파편화 등의 이슈는 LST / LRT 시장에서의 문제로 부상하기 시작하였고, Swell은 이러한 불편한 경험을 해소하기 위해 리퀴드 스테이킹과 리스테이킹 두 가지 서비스를 동시에 제공할 뿐만 아니라, 최신 기술들을 집약하여 리스테이킹을 위한 Swell L2의 구축까지 계획하고 있다.

바야흐로 스테이킹에 대한 참여가 늘어나고있는 이 시점에서 Swell과 같은 L2의 등장은 단순히 사용자 경험 측면에서 뿐만 아니라 이더리움 전체 생태계 측면에서도 내재하고 있는 다양한 문제들을 해결하고, LST / LRT 시장 발전에 새로운 막을 열 것으로 기대한다.