휴마 파이낸스는 글로벌 온체인 유동성 솔루션 및 크로스보더 결제 시스템 구축을 목표로 하는 PayFi(Payment Financing) 네트워크다. 안정적인 결제 금융 서비스, 멀티체인 전략, 치밀한 리스크 관리, 그리고 경쟁력 있는 이자율을 통해 꾸준한 고성장세를 이어가고 있다.

최근 휴마는 크립토 사이클의 핵심 생태계로 떠오른 솔라나로의 체인 확장을 성공적으로 완료했다. 이를 거점으로 삼아 다양한 이니셔티브들을 펼칠 것으로 예상되며, 이를 기반으로 서비스 확장성과 온체인 활성도가 한층 강화될 것으로 기대된다. 또한, 스텔라와 같은 글로벌 결제 네트워크와의 협력을 통해 금융 소외 지역으로도 영향력을 넓혀갈 가능성이 열려 있다.

2022년 출범 이후 불과 2년 만에 누적 거래대금 20억 달러와 자금 조달 규모 10억 달러를 기록했으며, 대출과 상환 간 균형을 유지하며 부도율 0%라는 안정적인 운영 성과를 보여주고 있다.

2025년 예정된 토큰 출시는 중요한 전환점이 될 것이다. 단순한 성장 동력을 넘어, 휴마의 토큰은 생태계 전반에서 새로운 사용 사례를 창출하며 프로토콜과 네트워크 가치를 극대화할 잠재력을 보유하고 있다.

비트코인이 중개자 없이 자산을 전송할 수 있는 P2P 네트워크로서 금융의 새로운 지평을 열면서 이를 중심으로 한 다양한 인프라와 활용 사례가 빠르게 발전해 왔다. 오늘날 크립토 시장에는 수많은 서비스들이 존재하며, 그중에서도 유일하게 스테이블코인, 디파이, 그리고 페이먼트 섹터가 시장의 성숙 단계에 접어들며 확고한 PMF(Product-Market Fit)를 확보한 대표적인 분야로 자리잡고 있다.

2024년 11월 기준, 스테이블코인의 전체 발행량은 1,800억 달러를 넘어섰고, 일일 스테이블코인 전송 규모는 1,030억 달러에 이른다는 점이 이를 뒷받침한다. 페이팔과 스트라이프와 같은 전통 페이먼트 기업들까지 이 시장에 진입하며 스테이블코인의 중요성을 입증하고 있다. 크립토 대출 시장 역시 Aave와 Spark를 중심으로 연간 수십억 달러 규모로 성장하고 있으며, 실물 자산을 토큰화해 온체인으로 가져오려는 RWA(Real World Asset) 섹터도 글로벌 금융의 주요 트렌드로 자리잡고 있다. 예를 들어, 블랙록의 RWA 펀드 BUIDL은 5억 달러 규모를 돌파했으며, JP모건은 아폴로와 함께 프로젝트 가디언(Project Guardian)을 통해 자산 토큰화의 실행 가능성을 탐구하며 산업화를 모색하고 있다.

이처럼 전통 금융과 크립토의 융합이 가속화되며 금융 산업에 급격한 변화가 일고 있는 가운데, 이러한 변화의 교차점에서 비자(Visa)보다 강력한 차세대 결제 네트워크를 꿈꾸는 프로젝트가 등장했다. 바로 휴마 파이낸스(Huma Finance)다.

휴마 파이낸스는 글로벌 온체인 유동성 솔루션 및 크로스보더 결제 시스템 구축을 목표로 하는 PayFi(Payment Financing) 네트워크다. 2022년에 출범한 이후 불과 2년 만에 누적 거래대금 20억 달러, 대출 규모 10억 달러를 달성하며 눈에 띄는 성장을 보여주었다. 특히, USDC 발행사인 써클(Circle)과의 협력, 그리고 최근 솔라나로의 확장을 통해 지속적인 고성장세를 이어가고 있다.

2022년 기준, 글로벌 결제 시장은 연간 3.4조 건의 거래를 통해 1.8경 달러 규모의 결제 대금을 처리하며 약 2.2조 달러의 매출을 기록했다. 비자, 유니온페이, 마스터카드 등 주요 신용카드 네트워크는 이 중 19.6조 달러 규모의 상거래 결제를 처리했으며, 국경 간 결제 시장은 190조 달러에 달할 만큼 방대하다. 전 세계적으로 6가구 중 1가구는 국제 송금을 의존하며, 이는 많은 개인과 중소기업에 필수적인 서비스로 자리잡고 있다.

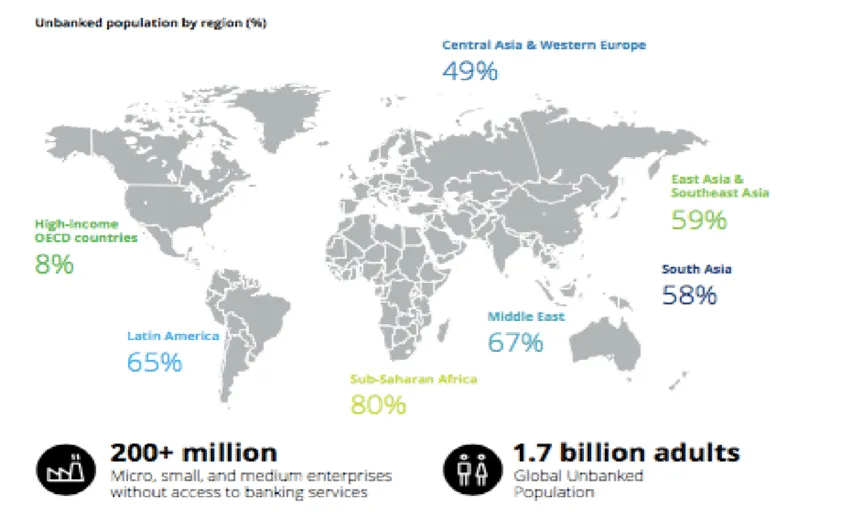

그러나 이와 같은 거대한 시장에도 여전히 근본적인 구조적 문제가 존재한다. 국제 결제는 여러 중개 은행을 거쳐야 하는 복잡한 절차로 인해 3~5 영업일이 소요되며, 글로벌 평균 송금 수수료는 6.35%에 달한다. 특히, 개발도상국이나 신흥 시장에서는 더 높은 수수료가 부과되며, 이는 현지 기업과 개인들에게 막대한 부담으로 작용한다. 또한, 세계은행(World Bank)에 따르면 약 17억 명의 성인이 은행 계좌를 보유하지 못해 금융 서비스 접근이 불가능한 상태다. 마지막으로, SWIFT 네트워크를 사용하는 전통 금융 시스템은 약 4조 달러의 자금이 선불 계좌에 묶여 있어 유동성 부족 문제를 초래한다.

Source: Researchgate

이 같은 문제를 해결하기 위해 휴마 파이낸스는 블록체인을 핵심 기술로 활용하는 새로운 접근 방식을 채택했다. 블록체인은 중개 은행 없이 전 세계적으로 빠르고 저렴한 결제를 가능하게 하며, 특히 네트워크 수수료가 낮은 블록체인을 활용하면 송금 비용을 거의 0에 가깝게 줄일 수 있다. 이는 스테이블코인이 이미 페이팔과 비자 같은 기존 결제 네트워크의 거래대금을 추월할 수 있었던 이유이기도 하다.

Source: Huma Finance

휴마 V1은 이를 기반으로 개인과 기업이 글로벌 투자자들과 연결될 수 있는 온체인 금융 솔루션을 제공하며, 회전 신용 한도와 매출채권 팩토링 같은 전통 금융 모델을 온체인화했다. 이와 함께 소득 정보 기반의 신용 평가 시스템을 통해 리스크 관리 수준을 한층 더 끌어올렸다. 이러한 차별화된 접근 방식은 2023년 ETHDenver에서 긍정적인 평가를 받으며, 이더리움 개발자들 사이에서 주목받는 프로젝트로 자리잡았다.

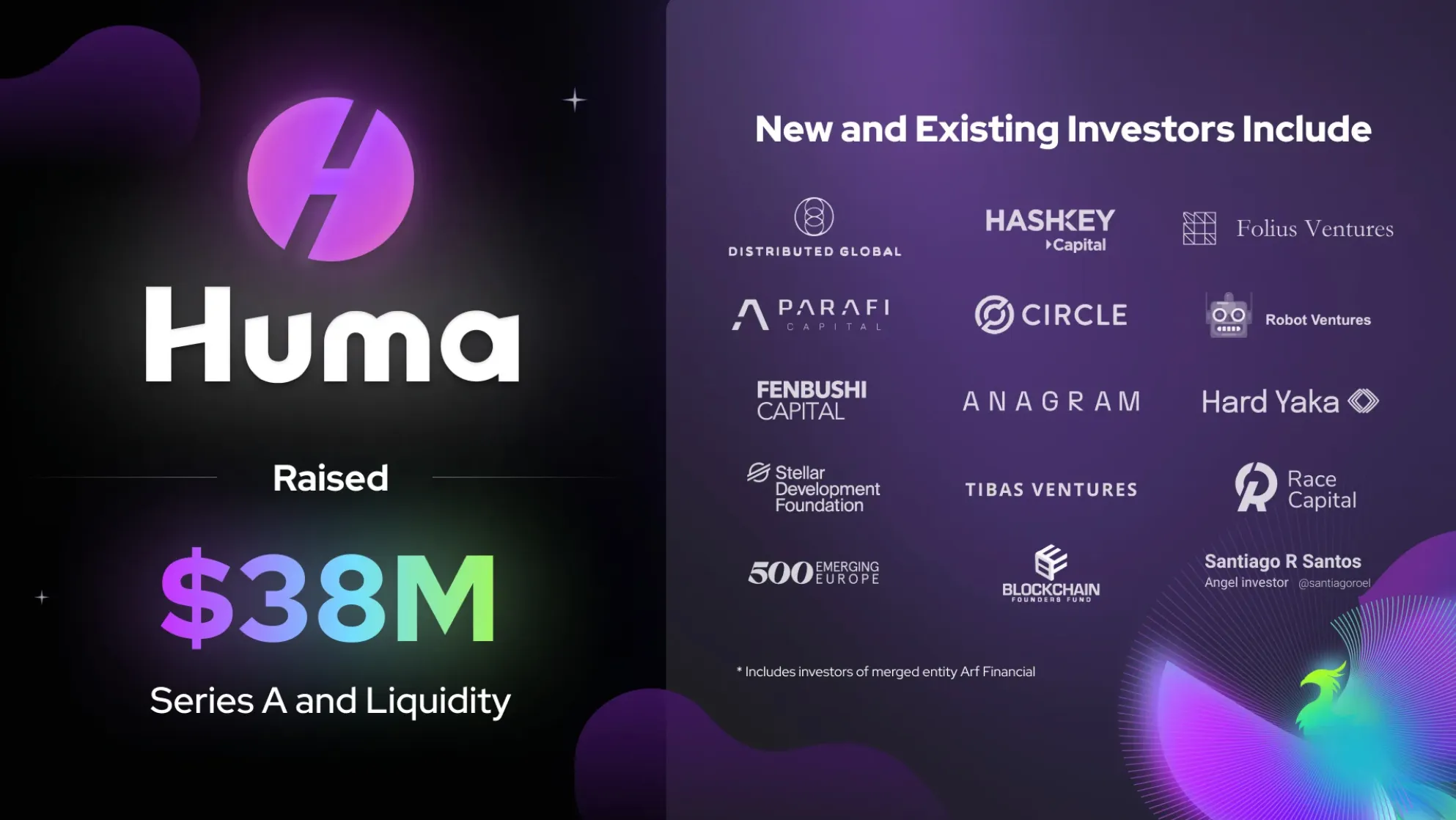

휴마의 혁신적인 비전은 투자자들의 관심을 끌기에 충분했다. 2023년 2월, Distributed Global 주도로 Circle Ventures, Robot Ventures, Anagram Ventures 등 투자자들로부터 830만 달러의 초기 자금 조달에 성공한 이후, 같은 해 4월에는 크로스보더 결제 플랫폼인 Arf와 합병하여 실물 자산의 토큰화를 지원하기 시작했다. 이를 통해 선불 계좌 없이도 USDC 기반의 유동성 솔루션을 제공하며, Arf는 대출 및 이자 수집을 담당하고, 휴마는 사용자 예치금을 관리하는 구조로 운영되고 있다.

Source: Startupticker.ch

2024년 9월, Distributed Global이 주도한 추가 라운드에서 휴마 파이낸스는 3,800만 달러의 자금을 유치하며 성장세를 가속화했다. 이 자금 중 1,000만 달러는 지분 투자로, 2,800만 달러는 실물 자산 담보 대출로 구성되었으며, Hashkey Capital, Folius Ventures, Stellar Development Foundation, 그리고 튀르키예 최대 민간 은행 이슈뱅크의 CVC 부서인 TIBAS Ventures가 참여했다. 이러한 자금을 기반으로, 휴마 파이낸스는 Huma V2를 출시하며 단순 소득 기반 대출 프로토콜에서 PayFi 네트워크로의 진화를 본격화했다. 이와 같은 변화는 섹션 3에서 상세히 다룰 예정이다.

Source: Huma Finance

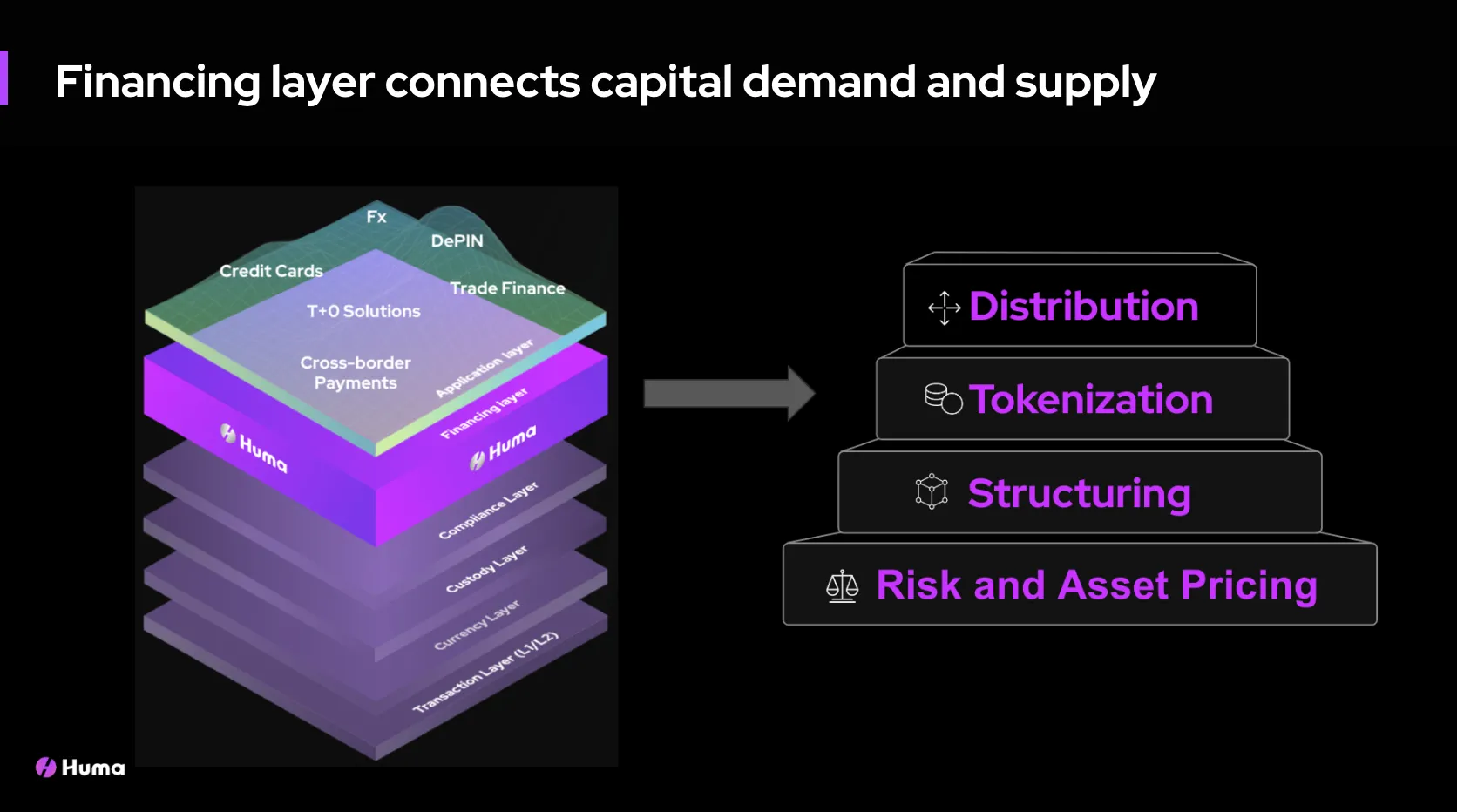

휴마 파이낸스의 기술적 구조와 그 고유한 특징을 이해하기 위해서는 우선 온체인 결제 금융 시장을 구성하는 PayFi 스택과 그 속에서 휴마 파이낸스가 수행하는 역할을 명확히 파악할 필요가 있다.

휴마 파이낸스가 최초 제안한 PayFi 스택은 온체인 결제 금융 시장을 구성하는 여섯 가지 주요 계층으로 나뉜다: 트랜잭션, 통화, 커스터디, 금융, 컴플라이언스, 애플리케이션. 각 계층은 결제 생태계의 핵심 구조를 형성하며, 업계 발전에 따라 점진적으로 진화하고 있다. PayFi 스택의 각 계층은 다음과 같이 정의된다.

Source: Huma Finance

트랜잭션 계층은 온체인 결제 시스템의 근간을 이루는 블록체인 레이어로, 높은 처리량과 낮은 수수료가 필수적인 요건이다. 휴마가 최근 확장한 솔라나는 이 계층에서 최적의 블록체인 중 하나로 평가받는다.

통화 계층에는 USDT, USDC, PYUSD, DAI, USDe와 같은 스테이블코인들이 포함된다. 특히 USDC와 PYUSD는 발행사가 규제를 준수하며 대규모 유통을 목표로 한다는 점에서 전통 기관 및 일상 결제 시장에서 중요한 역할을 할 가능성이 높다. 지역적 유동성을 확대하고자 하는 여러 국가의 스테이블코인도 이 계층에 포함될 수 있다.

커스터디 계층은 Fireblocks, Coinbase Custody, Cobo, Copper와 같은 기관급 커스터디 솔루션을 포함하며, 보안성과 안정성을 강조한다. 이 계층은 보안 대리인, MPC(Multi-Party Computation) 지갑, 다중 당사자 통제(Multi-Party Control)와 같은 고급 보안 기능을 통해 기관 및 기업의 자산 관리 요구를 충족한다.

금융 계층은 결제 금융의 기반을 이루는 핵심 인프라로, 리스크 관리, 신용 평가, 언더라이팅, 오라클 솔루션 등이 포함된다. 본 리포트에서 중점적으로 다룰 휴마 파이낸스는 이 계층에서 주요 역할을 수행한다.

스테이블코인을 활용한 실물 결제에서 가장 큰 장벽 중 하나는 규제 준수다. 특히 AML(Anti-Money Laundering) 규제는 필수적이며, 자산이 무허가 방식으로 지갑 간 전송이 가능하다는 점에서 불법 활동 추적이 어렵다. 이 계층은 Chainalysis, Elliptic, TRMLabs 등과 같은 보안 및 규제 준수 전문 기업들이 포함된다.

마지막으로, 애플리케이션 계층은 실제 결제를 책임지는 애플리케이션들로 구성된다. 예를 들어 Arf는 국경 간 결제를, Zeebu는 통신망 로밍 결제를, Raincard와 Reap은 신용카드를, BSOS는 공급망 금융을, Zoth는 무역 금융을 지원하는 등 다양한 사례가 포함된다.

앞서 설명했듯 PayFi 스택 내에서 금융 계층은 결제 금융 프로토콜뿐 아니라 리스크 관리, 신용 평가, 언더라이팅, 오라클과 같은 핵심 인프라를 포함한다. 휴마 파이낸스는 이 계층에서 선도적인 역할을 맡고 있으며, 기관 중심의 단기 금융 기반 크로스보더 온체인 유동성 솔루션을 제공하는 데 중점을 두고 있다. 휴마 파이낸스의 주요 기술 스택과 구조적 특성을 살펴보면 다음과 같다.

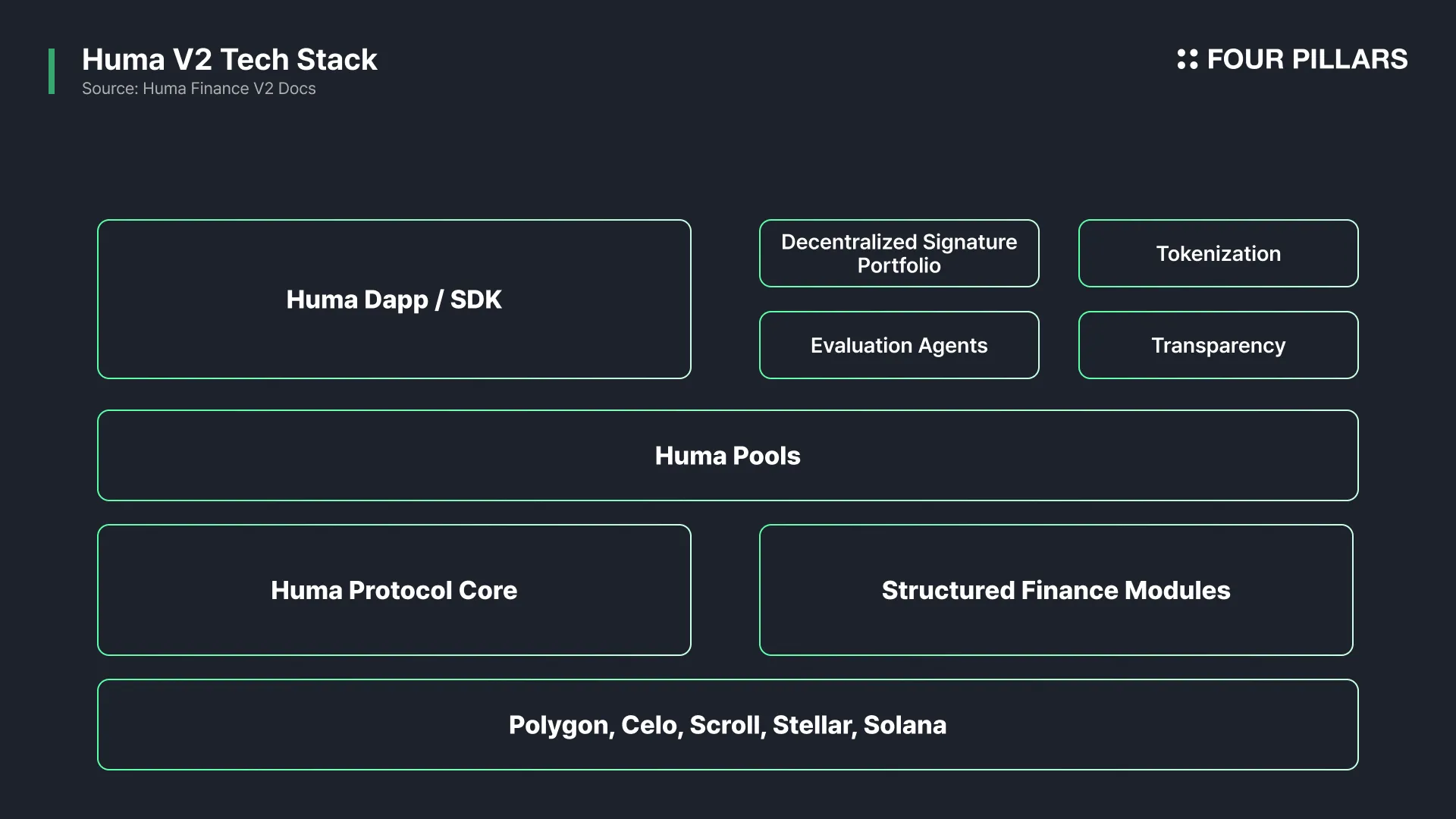

먼저, 휴마 파이낸스는 폴리곤, 셀로, 스크롤, 스텔라, 그리고 최근 확장한 솔라나 블록체인을 사용하고 있다. 이 중 솔라나는 높은 처리량과 낮은 트랜잭션 수수료를 기반으로 결제 금융에 최적화된 블록체인으로 평가받는다. 특히, 써클의 네이티브 USDC와 PayPal의 PYUSD 지원 발표는 솔라나 생태계의 결제 활용 가능성을 더욱 높이고 있다. 또한, Solana Pay와 같은 결제 특화 기능은 온체인 결제 시스템에서 솔라나를 PayFi 네트워크의 핵심으로 자리잡게 하는 중요한 요인 중 하나다. 이러한 이유로 휴마 파이낸스는 솔라나를 선택하여 PayFi 네트워크의 성장을 견인하고 있다.

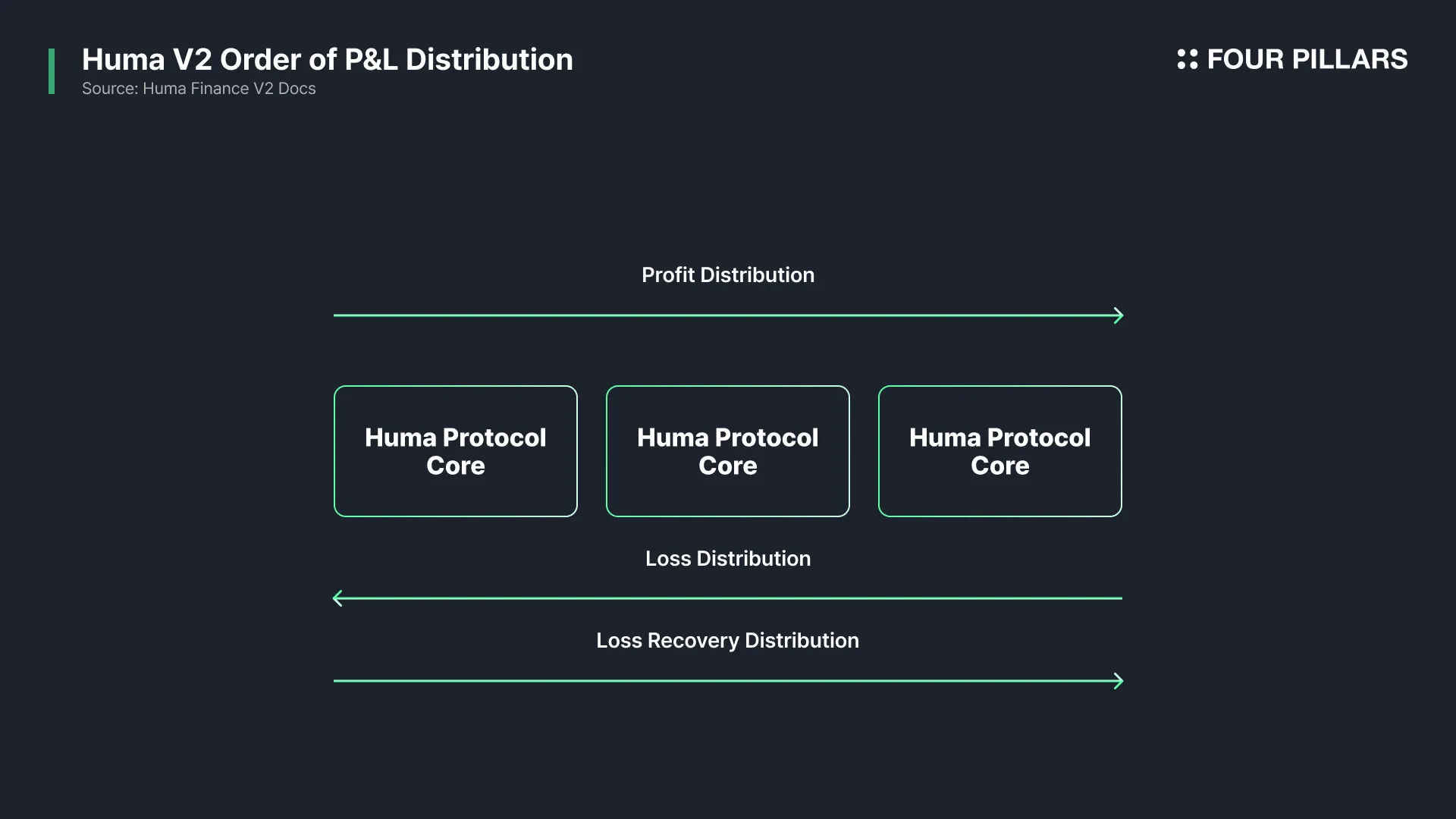

구조화 금융 모듈은 고객들의 다양한 요구를 충족시키기 위해 트랜치(Tranches), 손실 우선 부담(First Loss Coverage), 30/360 캘린더, 그리고 수익 관리(Yield Manager)와 같은 세부 모듈로 구성되어 있다. 트랜치는 선순위(Senior)와 후순위(Junior)로 나뉘며, 투자자들은 자신의 위험 성향에 따라 선택할 수 있다. 선순위 트랜치는 안정적 수익과 낮은 위험을 제공하며, 디폴트 발생 시 우선적으로 상환받는 장점이 있다. 반면, 후순위 트랜치는 높은 수익을 제공하지만 리스크가 크며, 상환 우선순위는 선순위 트랜치 뒤로 배치된다.

손실 우선 부담(First Loss Coverage) 구조는 리스크 관리의 또 다른 핵심 요소다. 이 구조는 차입자, 보험사, 투자자 등 다양한 출처로부터 자금을 조달하며, 단일 풀에 최대 16계층의 손실 부담 구조를 설정할 수 있다. 이는 대출자와 차입자 모두에게 유연성과 안정성을 제공하며, 대출 리스크를 효과적으로 분산시킨다. 수익 관리(Yield Manager) 모듈은 수익 계산 방식을 정의하여 선불(pre-paid) 또는 후불(post-paid) 방식, 가입비 설정 등 다양한 금융 상품의 구조를 지원한다. 마지막으로, 캘린더는 전통 금융에서 일반적으로 사용하는 30/360 캘린더 방식을 지원하지만, 디파이 투자자들을 위해 초 단위의 유연한 수익 계산도 가능하다.

휴마 풀(Huma Pools)은 휴마 파이낸스의 핵심 모듈 중 하나로, Huma V1 당시 개발된 신용 기반 대출, 매출채권 기반 대출, 팩토링(factoring)과 같은 다양한 금융 사례를 지원하기 위해 설계되었다. 이 스마트 계약 모듈은 각기 다른 트랜치 정책, 수수료 관리 방식, 지급 관리 구조 등을 적용하여 다양한 금융 활용 사례에 유연하게 대응할 수 있다. 이를 통해 투자자와 차입자는 자신에게 최적화된 금융 상품과 구조를 선택할 수 있다.

리스크 관리는 휴마 파이낸스의 또 다른 핵심 강점이다. 평가 에이전트(Evaluation Agents)는 차입자의 신용 평가와 언더라이팅 결정을 담당하며, 승인된 신용 기록을 풀 계약에 기록하고 디폴트 선언, 신용 한도 조정 등의 업무를 수행한다. 이러한 시스템은 온체인 데이터를 기반으로 투명성과 신뢰성을 보장하며, 투자자들에게 안정성을 제공한다. 토큰화(Tokenization) 모듈은 SPV 구조로 RWA자산들이 토큰화될 수 있게 한다. 매출채권 기반 대출과 팩토링의 경우, 평가 에이전트가 토큰화된 매출채권을 검토하여 언더라이팅 결정을 내리며, 이러한 매출채권은 NFT 형태로도 표현될 수 있다. 이를 통해 차입자는 자신들의 자산을 더욱 효과적으로 활용할 수 있다.

마지막으로, 휴마 DApp/SDK는 차입자와 대출자가 휴마 프로토콜과 상호작용할 수 있는 주요 인터페이스를 제공한다. 차입자는 대출금 인출과 상환을 간편하게 처리할 수 있으며, 대출자는 자금 예치와 인출을 효율적으로 관리할 수 있다. 대다수의 기업 고객은 SDK를 통해 휴마 파이낸스의 기능에 접근할 것으로 예상되며, 이는 PayFi 네트워크의 확장과 사용자 기반 확대에 중요한 역할을 한다.

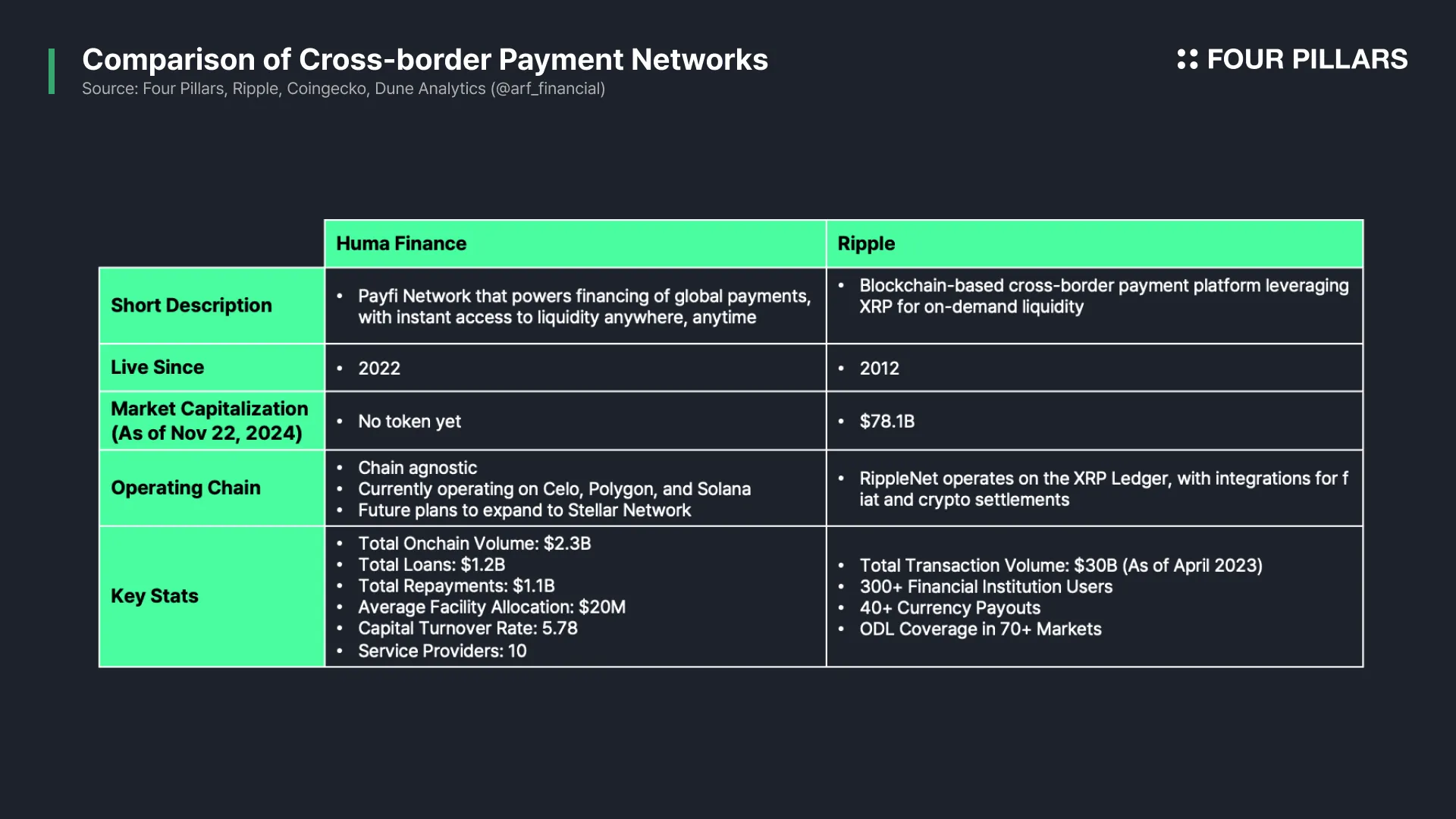

휴마 파이낸스가 속한 페이먼트 파이낸싱(PayFi) 섹터에서 가장 먼저 떠오르는 경쟁자로는 리플(Ripple)이 있다. 리플은 실시간 국경 간 결제 솔루션을 금융 기관에 제공하며, 이와 같은 기능은 휴마 파이낸스의 PayFi 네트워크와 일부 겹치는 부분이 있다. 리플의 주력 서비스인 RippleNet은 은행, 결제 제공업체, 가상자산 거래소를 연결하는 탈중앙화 네트워크로, XRP를 활용한 ODL(On-Demand Liquidity)을 통해 사전 자금 조달 없이도 국경 간 결제를 처리할 수 있는 유동성을 제공한다.

리플은 2012년 출범 이래, 국경 간 결제 분야에서 가장 두각을 나타내는 플레이어 중 하나로 자리 잡았다. 예를 들어, 2022년 4분기를 기준으로 RippleNet은 총 20억 건 이상의 트랜잭션을 통해 약 300억 달러의 누적 거래량을 처리했으며, 300개 이상의 금융 기관 및 결제 제공업체가 네트워크에 참여하고 있는 것으로 알려졌다. 이처럼 오랜 시간 동안 쌓아온 트랙레코드와 글로벌 네트워크는 리플을 페이먼트 분야에서 터줏대감으로 자리매김하게 했다.

이에 비하면, 휴마 파이낸스는 상대적으로 작은 플레이어처럼 보일 수 있다. 그러나 필자가 판단하기에 휴마는 리플과 필적할만한 잠재력을 지니고 있는데, 그 이유는 휴마가 차별화된 전략과 기술적 강점을 통해 경쟁 우위를 점차 강화하고 있기 때문이다.

휴마 파이낸스의 가장 큰 차별점 중 하나는 멀티체인 기반이라는 점이다. 리플은 자체 블록체인만을 활용하는 폐쇄형 구조를 가지고 있지만, 휴마는 특정 체인에 국한되지 않고 다양한 블록체인 생태계를 아우르는 체인 중립적(chain-agnostic)인 접근 방식을 채택했다. 이는 휴마를 “오픈 스택 버전의 리플”로 비유할 수 있는 대목이다. 휴마의 이러한 전략은 단순히 기술적 유연성을 넘어, 다양한 생태계에서 잠재적 사용자 및 개발자를 끌어들이는 데 있어 중요한 경쟁 우위를 제공한다.

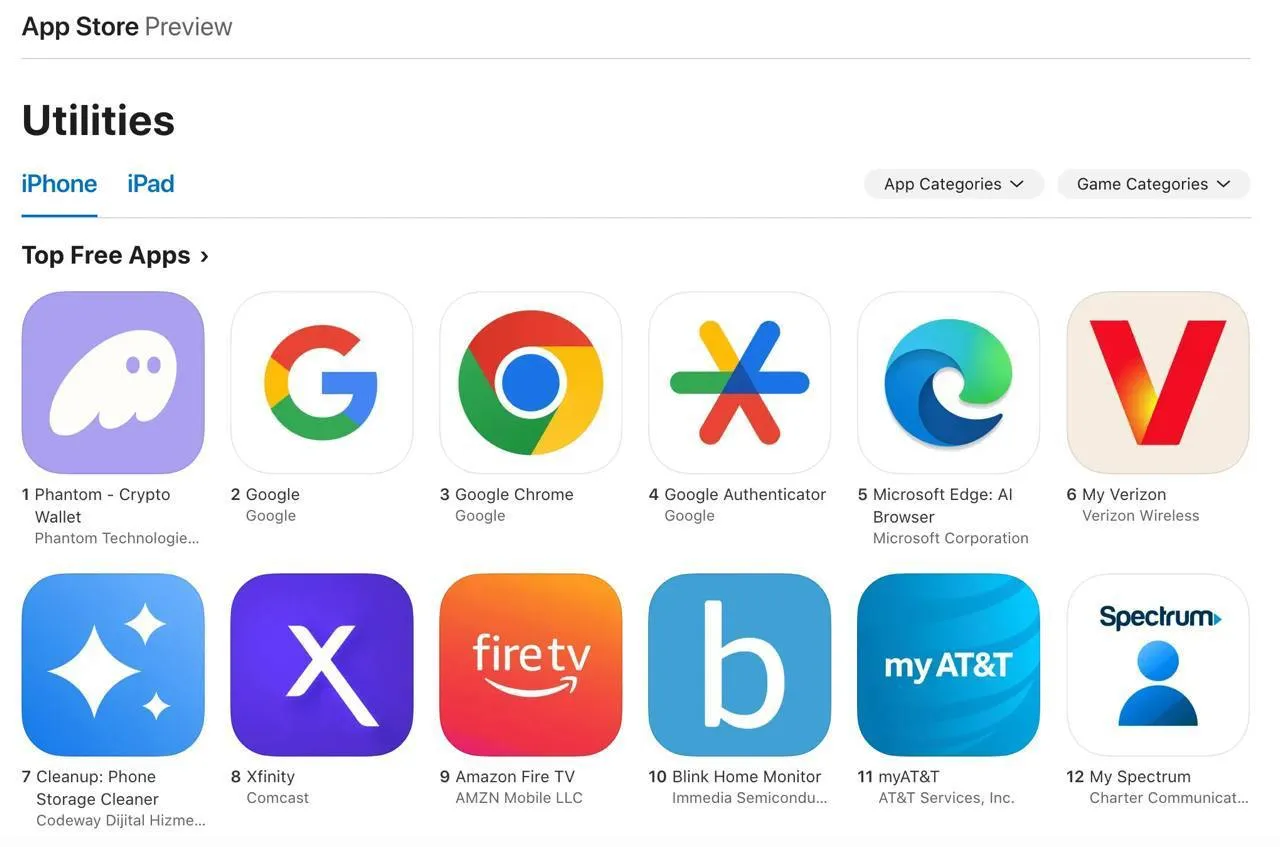

가장 대표적인 사례로, 휴마는 최근 블록체인 업계에서 가장 활성화된 생태계 중 하나로 꼽히는 솔라나로 확장했다. 2024년 11월 기준, 솔라나는 높은 처리량과 낮은 트랜잭션 수수료를 통해 DEX 거래량에서 이더리움을 3배 이상 앞서는 약 $45.5B의 7일간 거래 대금을 기록하며 압도적인 시장 점유율을 보여주고 있다. 뿐만 아니라, 대표적인 솔라나 지갑인 팬텀(Phantom)은 애플 앱스토어의 유틸리티 섹터에서 1위를 차지하며 사용자의 높은 참여도를 입증했다. 이처럼 활발한 생태계에 접근할 수 있다는 점은 휴마 파이낸스의 확장성과 사용자 유입 측면에서 매우 긍정적인 신호로 해석된다.

Source: Apple App Store

또한, 휴마는 자체 체인을 개발하지 않음으로써 모든 리소스를 서비스 개발과 고도화에 집중할 수 있다는 점에서 전략적 강점을 가진다. 자체 블록체인을 운영하려면 막대한 비용과 리소스가 요구되며, 이 과정에서 서비스 품질이 희생될 가능성도 배제할 수 없다. 반면, 휴마는 기존의 안정적이고 검증된 체인 인프라를 활용해, 서비스 고도화 및 사용자 경험을 개선하는데 전념하고 있다.

리플이 2024년 10월 자체 스테이블코인 RLUSD를 출시하며 독자적인 금융 시스템을 구축하려고 하는 반면, 휴마는 USDC, PYUSD와 같이 글로벌 규제를 철저히 준수하는 스테이블코인과 협력하고 있다는 점도 예시로 들 수 있겠다. 이를 통해 휴마는 모든 인프라를 처음부터 새로 설계하지 않고도, 기존의 온/오프 램프 네트워크를 효과적으로 활용하며 빠르게 사용자 기반을 확장할 수 있다.

결론적으로, 휴마의 오픈 스택 접근법은 기존에 잘 구축된 생태계와 효율적으로 협력하면서, 자원을 사용자 경험 개선과 시장 확장에 집중하는 전략을 보여준다. 이는 모든 것을 독립적으로 구축하려는 프로젝트들과 비교해 더 빠르고 효율적인 실행력을 확보할 수 있음을 보여주며, 휴마가 시장에서 경쟁 우위를 차지하려는 전략을 반영한다.

리스크 관리 측면에서도 휴마는 독창적인 접근 방식을 통해 유동성을 제공하는 타 경쟁사들과 차별화된 입지를 구축하고 있다. 예를 들어, 메이플 파이낸스는 위임(Delegate) 기능을 활용해 리스크를 관리하는 중앙화된 모델을 채택하고 있다. 이에 비해, 휴마 파이낸스는 탈중앙화된 시그널 프로세서(Decentralized Signal Processors)와 평가 에이전트(Evaluation Agents)를 통해 소득 및 자산 데이터를 분석하고, 신용 평가를 자동화하는 방식으로 리스크를 관리한다. 이러한 시스템은 차입자에 대한 보다 정밀한 리스크 평가를 가능하게 할 뿐만 아니라, 금융 데이터를 온체인에서 투명하게 제공함으로써 투자자들에게 높은 신뢰를 제공한다.

휴마는 대부분의 자산이 법정화폐로 구성되거나 며칠 내로 만기가 돌아오는 초단기 자산에 국한되어 있다는 점에서도 리스크 관리에 유리한 위치를 점하고 있다. 이는 T-bill과 같은 자산을 활용하는 타 플랫폼 대비 더 빠른 유동성 회전과 리스크 최소화를 가능하게 한다. 실제로, 메이플이나 골드핀치(Goldfinch)와 같은 경쟁사들이 몇 차례 부도를 경험한 것과 달리, 휴마는 설립 이후 현재까지 부도율 0%를 유지하며 뛰어난 리스크 관리 능력을 입증하고 있다.

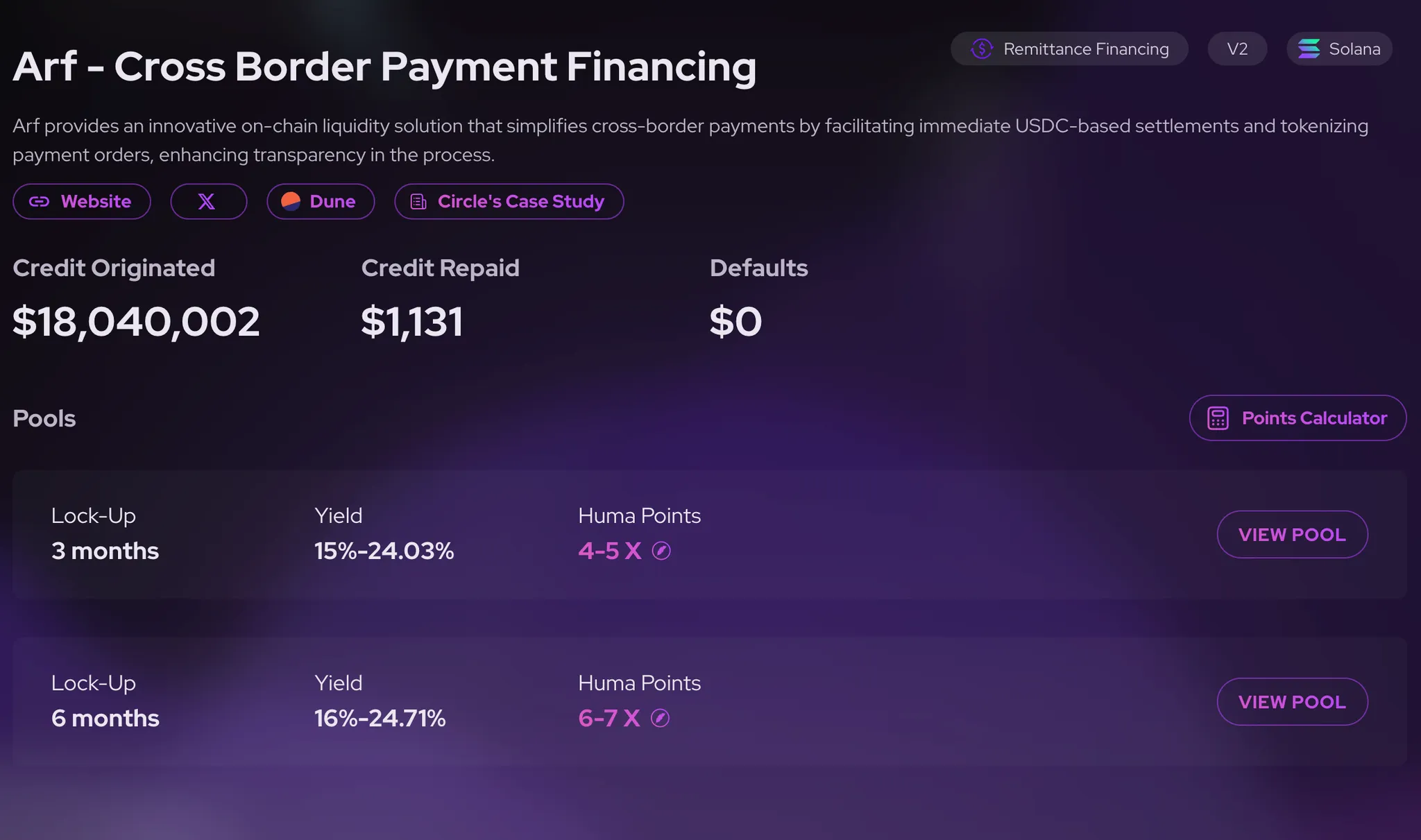

2024년 4월, 크로스보더 결제 플랫폼 Arf와의 합병은 휴마의 경쟁력을 한층 강화했다. 기존 SWIFT 네트워크에서 요구되던 선불 계좌의 필요성을 제거함으로써 약 4조 달러에 달하는 유동성을 해방시켰고, 이를 통해 투명하고 저비용의 스테이블코인 기반 결제를 실현하고 이러한 시스템은 투자자와 차입자를 더욱 효율적으로 연결하는 PayFi 네트워크를 구축했다.

마지막으로, 휴마는 경쟁사 대비 투자자들에게 높은 수준의 실질 수익률(real yield)를 제공한다는 점에서도 강점을 보인다. 현재 솔라나 네트워크에서 진행 중인 캠페인 데이터를 살펴보면, 휴마의 3개월 락업 풀에서 시니어 트랜치는 연이율(APY) 15%, 주니어 트랜치는 최대 24%를 제공하며, 6개월 락업 풀에서는 시니어 트랜치가 APY 16%, 주니어 트랜치가 최대 24.71%에 달한다. 이는 보기 드문 높은 수준의 수익률로, 휴마가 자사 서비스를 이용하는 기관들로부터 높은 거래 수수료(transaction basis points)를 수취하기 때문에 가능하다. 휴마는 기관들로부터 8~10bp(basis points) 수준의 거래 수수료를 수취하고 있으며, 이 수수료는 유동성 조달부터 크로스보더 페이먼트까지 모든 서비스 제공 비용을 포함한다. 이처럼 높은 수수료에도 불구하고, 휴마의 서비스는 기존 SWIFT 네트워크를 활용했을 때보다 빠르고 저렴하며 효율적이기에, 기관들은 이를 기꺼이 감수하고 있다.

Source: Huma Finance

이러한 특징을 바탕으로, 휴마 파이낸스는 빠른 성장세를 보이며 주요 온체인 지표에서도 두드러진 성과를 기록하고 있다. 메인넷 출시 약 2년 만에 누적 온체인 거래대금 23억 달러를 돌파했으며, 이는 총 대출 규모 12억 달러와 총 상환 규모 11억 달러로 구성되어 있다. 특히, 대출과 상환 간 균형을 유지하며 부도율이 0%를 기록하고 있다는 점에서 휴마 파이낸스의 운영 안정성이 돋보인다.

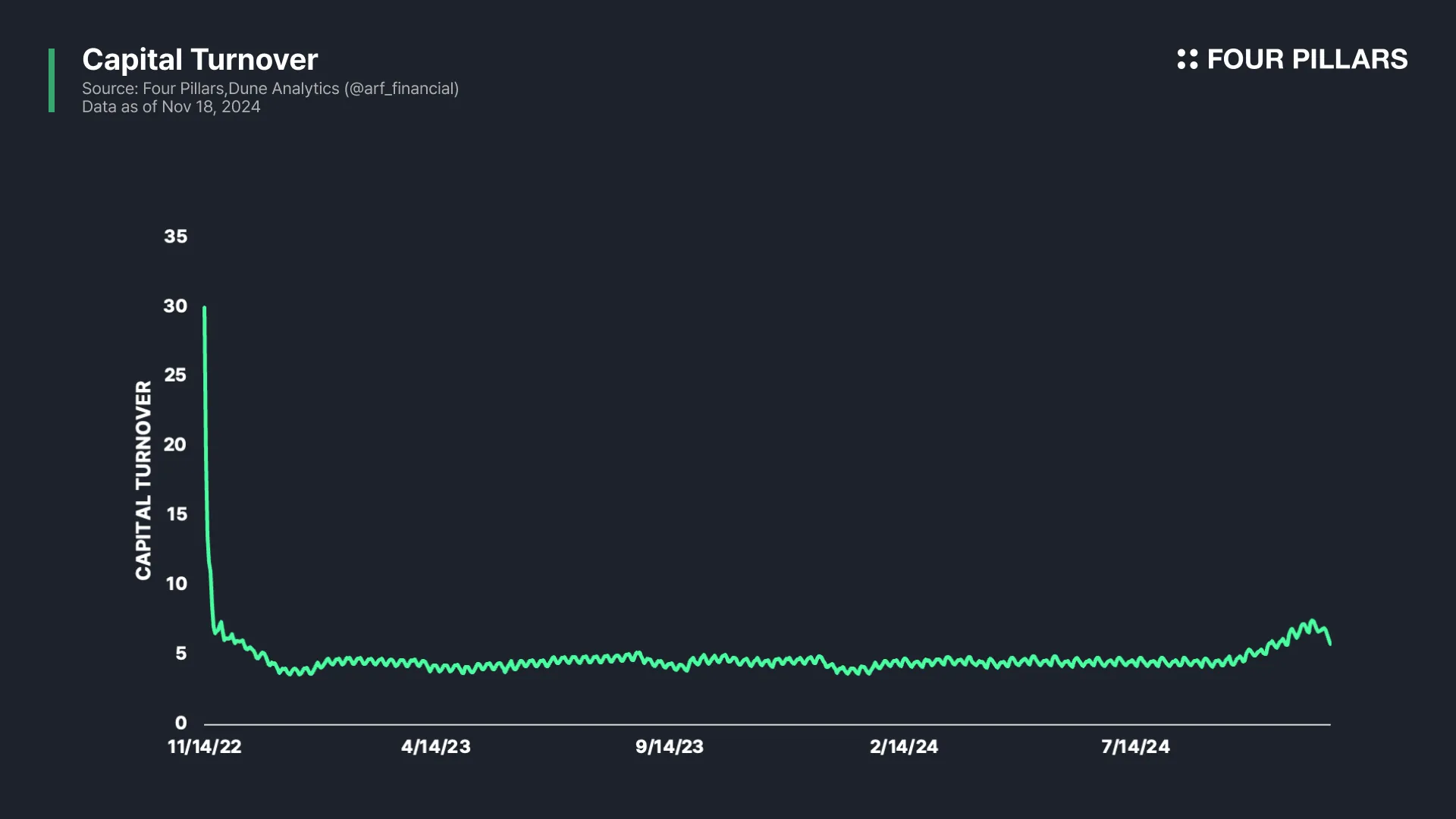

2024년 11월 18일 기준 휴마 파이낸스의 월 자본 회전율(capital turnover)은 약 5.78로 측정된다. 이는 플랫폼이 대출에 투입된 자본을 한 달 동안 평균적으로 5.78회 순환시켰음을 의미한다. 전통적인 재무 분석에서 자본 회전율은 고용된 자본 대비 매출 창출 능력을 나타내는 주요 지표로 사용되지만, 휴마의 경우 이 지표는 대출 자본의 순환 속도를 강조하며 플랫폼의 유동성 활용 효율성을 보여준다.

이러한 높은 자본 회전율은 두 가지 주요 측면에서 플랫폼의 경쟁력을 나타낸다. 첫째, 유동성 제공자(LP)들에게 높은 회전율은 자본이 효과적으로 활용되고 있음을 의미하며, 이는 투자 안정성을 뒷받침하는 중요한 신호로 작용한다. LP들은 자본이 유휴 상태에 머물지 않고 지속적으로 순환되며 수익을 창출할 수 있는 환경을 선호하기 때문이다. 둘째, 차입자 관점에서는 빠른 자본 순환이 플랫폼이 차입 요청에 신속히 대응할 수 있는 역량을 보여준다. 이는 대출 플랫폼으로서의 매력도를 높이며, 경쟁이 치열한 디파이 시장에서 사용자 기반을 확대하는 데 기여한다.

결론적으로, 휴마 파이낸스의 온체인 성과는 단순히 빠른 성장에 그치지 않고, 자본 효율성과 안정적인 운영 체계를 바탕으로 플랫폼의 경쟁력을 입증하고 있다. 이러한 성과는 휴마가 결제 금융 시장에서 차별화된 위치를 공고히 하고 있음을 보여주는 중요한 지표로 작용한다.

최근 밈코인의 광풍 속에서 휴마 파이낸스의 사업 모델은 어쩌면 다소 지루하게 느껴질지도 모른다. 그러나 바로 이런 프로젝트야말로 블록체인의 진정한 잠재력을 증명하며, 단순한 투기를 넘어 실질적인 변화를 만들어내는 플레이어라 할 수 있다.

이제 휴마는 초기의 성공적인 도약을 발판 삼아 서비스 고도화와 생태계 확장을 본격적으로 추진하는 단계에 접어들었다. 2024년 11월 13일, 휴마는 현재 크립토 사이클의 핵심 주역 중 하나로 떠오른 솔라나로의 체인 확장을 완료했으며, 이로 인해 서비스 활성도와 가 한 층 도약할 수 있을 것으로 기대된다. 또한, 향후 스텔라와 같은 글로벌 결제 네트워크와의 협업을 통해 금융 소외 지역까지 그 영향력을 넓혀갈 가능성이 열려 있다.

내년 토큰 출시도 주목할만하다. 휴마의 토큰 출시가 단순히 프로토콜의 성장 동력으로 작용하는 것을 넘어, 생태계 전반에 걸쳐 새로운 사용 사례를 창출하며 보다 큰 가치를 만들어낼 것으로 기대된다.

휴마 파이낸스는 단순한 기술 혁신을 넘어, 진정으로 필요한 곳에 실질적이고 지속 가능한 변화를 가져다줄 프로젝트로 자리매김하고 있다. 블록체인의 원대한 비전을 실현하며, 금융의 경계를 허물어가는 휴마의 여정은 이제 막 시작되었다.