SEC는 토큰화 증권 성명은 ①토큰화 증권이 증권 인프라 확장 모델임을 공식적으로 인정하는 동시에, ②토큰화 증권이 SEC 규제 관할 하에 있음을 분명히 한 신호로 해석된다.

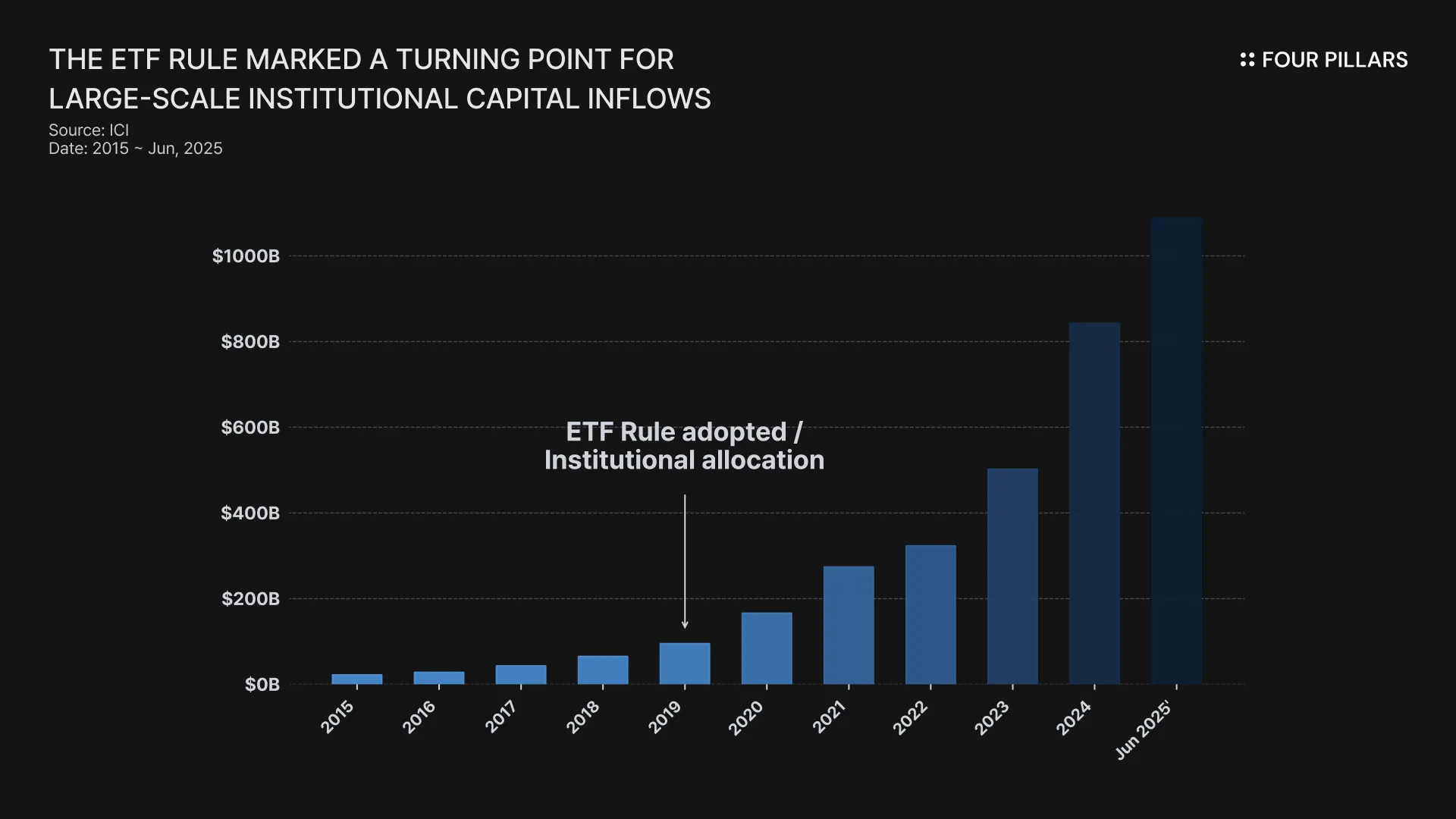

2020년 전면 시행된 ETF 룰은 SEC가 ETF를 표준화된 상품군으로 정의하고, 기관 자본의 본격적인 유입을 촉발한 분기점이었다. 토큰화 증권의 확산에도 필요한 건 법적 소유권 · 권리 행사 · 규제 정합성 · 청산 및 환매 메커니즘 등에 대한 제도적 표준화이다.

시큐리타이즈는 규제 기반 토큰화 플랫폼으로 성장하기 위한 전략을 제시하고 있다: ① SEC 규제 환경을 전제로 한 직접 발행형 토큰화 모델, ② 나스닥에서 ETF 전략을 총괄해온 인재의 영입, ③ 공개 기업으로의 상장 추진

Source: SEC

SEC는 성명 발표를 통해 토큰화 증권에 대한 프레임워크를 공식화했다.

SEC가 정의하기를, 토큰화 증권이란 연방 증권법상 증권에 해당하는 금융 상품으로, 크립토 자산에 의해 표현되는 것이며 소유권 기록이 하나 이상의 크립토 네트워크 상에서 유지되는 것을 말한다. 이러한 명문화와 함께 SEC는 토큰화 모델을 기준으로 토큰화 증권의 분류 체계를 내놓았다.

발행사 주도 토큰화 증권 (Issuer-Sponsored Tokenized Securities): 증권 발행인 혹은 대리인이 증권의 소유자를 기록하는 시스템(master scurityholder file, 최종 증권보유자 명부)에 DLT를 통합한다. 이에 따라 토큰화 증권이 이전되면 주주명부에서도 증권의 이전이 동일하게 발생한다. 유일한 차이는 보유자 명부를 오프체인 데이터베이스 기록이 아닌 블록체인으로 유지하는 것이다. (i.e., Securitize)

제3자 주도 토큰화 증권 (Third Party-Sposored Tokenized Securities): 증권 발행인과 무관한 제3자가 증권을 토큰화한다. 토큰화 모델은 수탁형, 합성 노출형 등으로 다양하며 토큰화 증권에 부여되는 권리, 의무, 이익은 기초 증권과 다르거나 같을 수 있다. (i.e., Backed Finance, Ondo)

이번 성명으로 SEC가 말하고자 했던 메시지는 간단하다: “토큰화 증권도 증권이다.” 단순명료한 정의는 나아가 SEC가 토큰화 증권을 바라보는 두 가지 관점을 공식화한다.

토큰화 증권은 공식적인 증권 인프라의 확장 모델이다: 토큰화는 더 이상 크립토 실험이 아니다. ETF와 동등한 층위의 금융 상품의 일환으로 인정하는 셈이다.

토큰화 증권의 법적 성격은 변하지 않는다: 기술 구조와 무관하게 토큰화 증권에도 기존 증권 규제가 동일하게 적용된다. 즉, 토큰화 증권은 명백하게 SEC 규제 관할 하에 있다.

적어도 토큰화 증권에 있어서 코드는 법이 아니다. 법이 법이다. 즉, 지금 토큰화 증권에 필요한 건 제도적 표준화이다.

ETF가 시장에 안착한 과정을 상기해보자. ETF 룰(SEC Rule 6c-11) 이전까지 ETF는 상품마다 SEC의 개별 면제(exemptive relief)에 의존하는 구조였다. 그 결과 ETF의 바스킷 구조, 공시 범위, 설정/환매 메커니즘은 규칙으로 일관되게 정의된 표준이 아니라, 개별 승인 사례와 시장 관행으로 이루어져 왔다.

2020년 전면 시행된 ETF 룰은 ETF가 SEC에 의해 표준화된 상품군으로 정의되는 분기점이었다. 사전 승인 없이 액티브 ETF 출시가 가능해져 상품 구성의 자유도가 확대되었으며, 규제 확실성이 해소됨으로써 본격적인 기관 포트폴리오 편입을 촉진할 수 있었다. 그 결과 ETF는 연계 채권(Linked notes), ETN, CFD와 같은 합성형 상품을 대체하며 주류 상품으로 자리 잡았다.

미국 상장 회사채 ETF의 기관 보유 비중은 2012년 44%에서 2025년까지 70% 상승

미국 ETF 총 순자산은 2015년 2.1조 달러에서 2025년 6월 11.5달러로, 10년새 5배 이상 급팽창

이처럼 기관은 법적 구조의 명확성을 요구한다. 그리고, 토큰화 증권도 별반 다르지 않을 것이다. 자본시장의 요구사항도 토큰화 증권의 법적 소유권, 권리 행사, 규제 정합성, 청산 및 환매 메커니즘의 예측 가능성에 놓일 것이다. 아무리 24/7 거래, 글로벌 접근성이라는 장점이 동일하다 할지라도 토큰화 증권이 정규화된 상품군으로 정의되지 않는다면 고객의 돈을 쉽게 맡길 수 없다.

더욱이 높은 가능성으로, 향후 SEC가 제시할 토큰화 증권 프레임워크은 이번 성명처럼 참고용 가이드라인에 그치지 않을 것이다. 제3자 발행 제한 범위, 증권 권리 포함 의무, 거래 허용 범위 등은 점차 명확히 규정될 가능성이 높다.

이러한 변화 속에서 발행되고 있는 토큰화 증권의 컴플라이언스 준수는 선택사항이 아니게 된다. 토큰화 플랫폼의 규제 정합성 여부는 개별 토큰화 증권의 리스크 프로파일을 결정하는 직접적인 요인으로 작용하게 될 것이다. 이는 증권 권리의 법적 무효화, 기초 자산과의 언패깅, 상환 미집행 등 토큰화 증권의 지속 가능성을 가르는 리스크 팩터가 공식화되는 과정을 의미힌다.

요컨대 ETF 때와 마찬가지로, 토큰화 증권에 대한 제도적 표준화는 토큰화 증권이 자본시장에 편입되는 전제 조건을 충족하며 시장 성장을 가속화할 것이다. 동시에 어떤 토큰화 증권이 시장에 남게될지, 어떤 토큰화 플랫폼이 인프라 레이어로서 신뢰를 확보할지 결정하는 계기가 될 것으로 보인다.

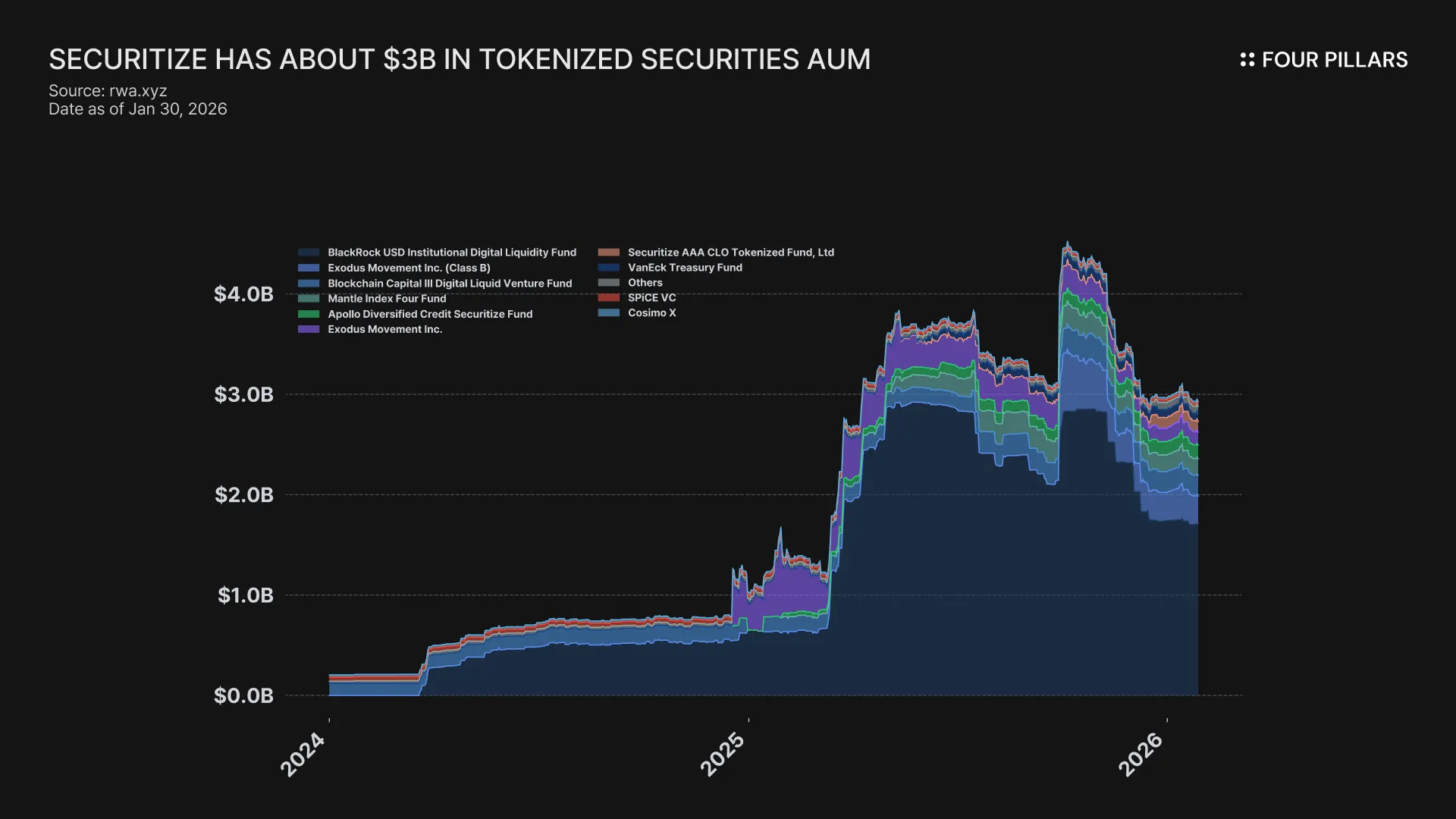

제도적 표준화가 선명해지는 토큰화 증권 시장의 흐름과 가장 정합성이 높은 플레이어는 단연 시큐리타이즈다.

시큐리타이즈는 2017년 설립된 이후, 2026년 초 기준 토큰화 운용자산 규모는 약 30억 달러에 이른다. 대표적으로 블랙록의 BUIDL 펀드를 토큰화한 사례를 비롯해 아폴로 글로벌 매니지먼트(Apollo Global Management), KKR, 뉴욕멜론은행(BNY Mellon) 등 글로벌 금융기관과 협력해왔다. 이는 시큐리타이즈가 대형 금융 기관의 테스트 베드 인프라가 아니라 프로덕션 레벨에서 검증된 토큰화 파트너로 역할하고 있음을 보여주는 대목이다.

시큐리타이즈의 명확한 비전은, ETF가 제도적 표준화를 기점으로 시장 전반에 큰 변화를 가져왔듯, 토큰화를 그 다음 단계로 보고 있다. 이에 따라 시큐리타이즈의 모든 전략도 처음부터 끝까지 규제 기반의 토큰화 플랫폼을 구축하는 목표로 연결된다.

시큐리타이즈는 배당, 의결권, 공시 등 모든 투자자 권리가 토큰에 직접 포함되는 방식으로 토큰화한다. SEC의 분류에 따르면 이전 대리인이 증권의 소유권 이전을 온체인 상 명부에 직접 기록하는 발행사 주도 토큰화 증권에 해당한다.

SEC 등록 브로커 딜러

SEC 등록 이전대행기관 (Transfer Agent)

SEC 규제 대체 거래 시스템(ATS)

라이선스 보유 펀드 매니저

EU 라이선스 보유

시큐리타이즈의 토큰화 모델은 기존 증권의 법적 성격을 가장 온전히 보전하는 구조로, 향후 구체화될 토큰화 증권의 규제 표준을 충족하기 위한 대비에 해당한다. 이를 위해 시큐리타이즈는 수년에 걸쳐 관련 라이선스를 취득해왔다. 더욱이, SEC로부터 증권 기록을 위한 최종 원장으로 블록체인을 활용하는 방식이 공식화되면서 이전대행기관과 같은 라이선스는 그 어느 때보다 중요한 법적 기반이 되었다. 이는 어떠한 기술 인프라보다도 진입장벽이 높은 시큐리타이즈의 해자로 작용한다.

Source: X(@Securitize)

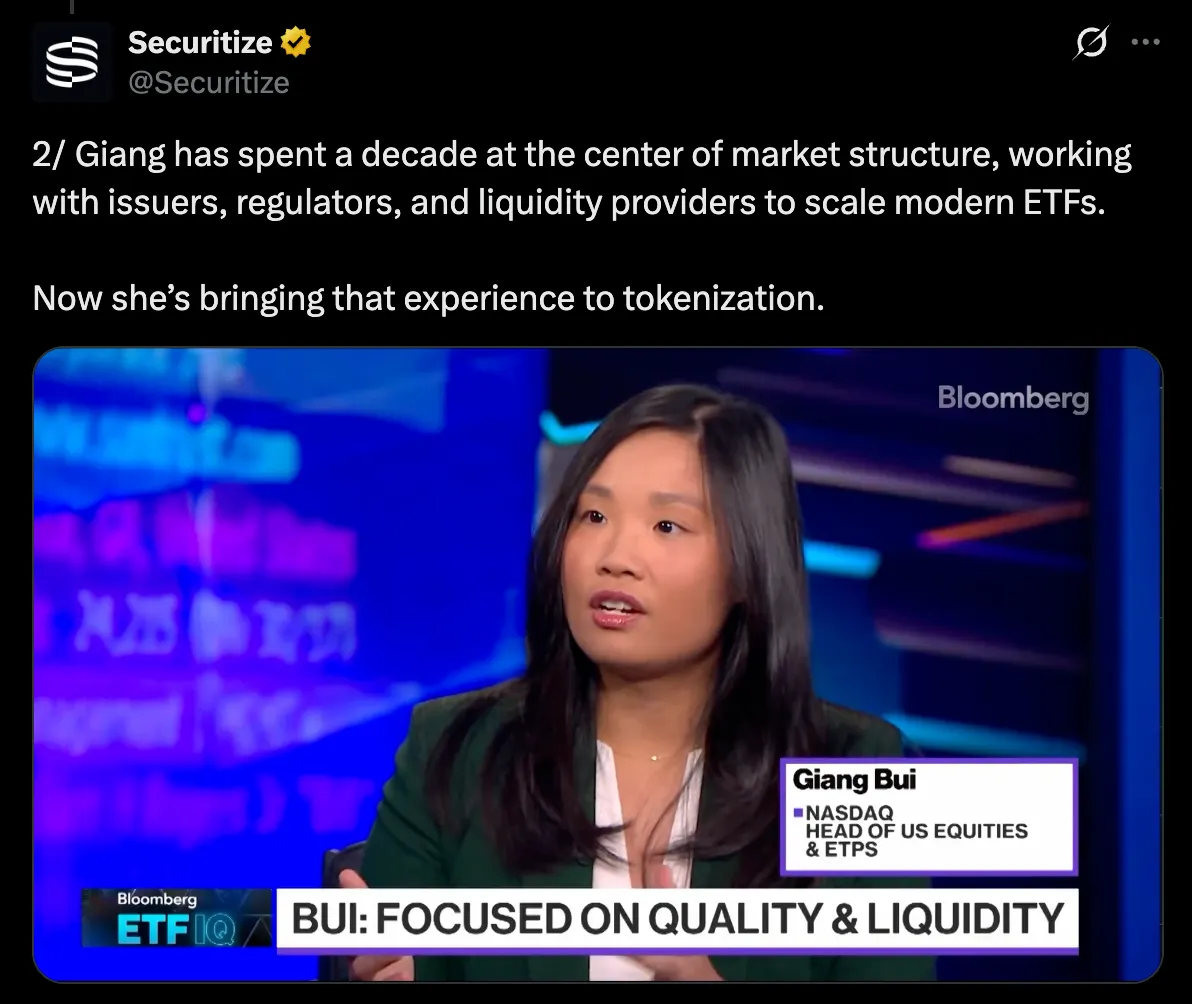

시큐리타이즈는 인재 영입에서도 일관된 전략을 보여준다. ETF 시장 경험을 풍부하게 갖춘 인물을 스카웃한 인사 행보가 대표적인 예시다.

최근에 시큐리타이즈는 나스닥에서 약 5년간 근무하며 미국 주식, ETF 전략을 총괄해 온 지앙 부이(Giang Bui)를 부사장 겸 Issuer 그로스 헤드로 임명했다. 지앙 부이의 유의미한 이력은 2024년 현물 비트코인 ETF 상장 추진 과정에서 핵심적인 역할을 수행한 경험이다.

비트코인 ETF의 상장은 발행사, 규제 당국, 유동성 공급자 간의 조율을 통해 비트코인 ETF 시장을 제도권 인프라로 편입시키는 과정을 수반한다. 이러한 과정은 토큰화 증권이 현재 직면한 과제들과 정확하게 맞닿아 있다.

예컨대 토큰화 플랫폼이 발행사 승인 없이 토큰화해 발행한 증권은 기존 자본시장의 요구사항을 충족하기 어렵다. 즉, 증권의 법적 소유권을 온전히 제공하는 발행사 주도 토큰화(네이티브 토큰화)는 공식 발행사와 협력해 발행 구조를 설계하고 집행하는 과정이 필수적이다. 이때 발행사와 직접 협업할 수 있는 역량과, 실제로 발행사와 함께 일해본 경험은 토큰화 플랫폼이 갖춰야 할 가장 중요한 전제조건이 된다.

시큐리타이즈의 리더십 영입도 이러한 맥락에서 설명된다. 토큰화 증권이 주류 자본시장에 편입되기 직전 단계에 놓인 현 시점에서, 리더십 영입은 제도권 시장과 토큰화 시스템을 공고한 신뢰라인으로 연결하는 데 중요한 역할을 하게될 것으로 보인다.

이번 인사 발표는 시큐리타이즈의 상장 준비 국면과 맞물려 더욱 상징적인 의미를 갖는다. 시큐리타이즈는 SPAC인 Cantor Equity Partners II(CEPT)와의 합병을 통해 상장을 추진하고 있으며, 이를 위한 등록신고서(Form S-4)를 SEC에 공개 제출했다고 밝혔다.

해당 신고서 제출은 SPAC 합병을 통한 상장 절차가 공식적으로 개시되었음을 의미한다. 동시에 시큐리타이즈가 토큰화 플랫폼 가운데 유일하게 SEC의 직접적인 관리 하에 놓인 미국 기업이라는 점에서, 기업 신뢰도를 다시 한번 확인시키는 신호로 해석할 수 있다.

SEC 제출 자료에서 확인되는 시큐리타이즈의 매출 규모도 주목할 만하다. 전년 대비 높은 매출 성장세는 시큐리타이즈의 공개 기업 전환에 대한 충분한 근거가 되어주고 있다.

2025년 9월 30일 종료 기준 9개월 간 매출은 약 5,560만 달러로, 전년 동기 대비 841% 성장

2024년 회계연도 총 매출 1,880만 달러 기록, 전년 대비 129% 증가

시큐리타이즈의 최종적인 상장 완료 단계까지는 SEC의 등록 신고서 승인과 주주 승인이라는 절차가 남아있다. 합병이 클로징되고 나면 시큐리타이즈는 공개 상장 회사로 전환되며 미국 시장에 상장되는 최초의 토큰화 플랫폼이 될 예정이다.

이번 SEC 성명문은 토큰화 증권이 일회성 크립토 실험이 아니라 ETF와 같은 제도적 금융 인프라의 연장성에 놓여 있다는 사실을 다시 한번 확인시켜 주었다. 토큰화 증권이 장기적으로 주류 자본 시장에 편입될 미래를 분명히 예고하는 신호이기도 하다.

이 전환 국면에서 시큐리타이즈는 규제 기반 토큰화 플랫폼으로 성장하기 위한 전략을 제시하고 있다: ① SEC 규제 환경을 전제로 한 직접 발행형 토큰화 모델, ② 나스닥에서 ETF 전략을 총괄해온 인재의 영입, ③ 공개 기업으로의 상장 추진

시큐리타이즈는 이미 세계 최대 자산 운용사인 블랙록과 협력해 약 17억 달러 규모의 BUIDL 펀드를 토큰화한 전례가 있다. 나아가, 채권에 이은 다음 단계로는 주식을 토큰화하고자 하는 방향성을 명확히 가리키고 있다. 주식 발행사와 직접 소통해온 리더십의 영입과, 시큐리타이즈 자사의 공개 주식기업 전환 모두 토큰화 주식으로의 확장을 뒷받침하는 행보로 해석된다.

블랙록의 비트코인 ETF인 IBIT는 출시 이후 모든 기록을 경신하며 금 ETF를 추월해 역사상 가장 빠르게 성장한 ETF로 자리 잡았다. 이는 제도권 자본과 규제된 인프라가 모두 충족될 때 새로운 시장이 얼마나 빠르게 형성될 수 있을지를 보여주었다. 이 전례가 블랙록을 포함한 거대 금융사와 시큐리타이즈, 그리고 토큰화 증권의 제도권 표준화 과정으로 재현될 수 있을지 지켜보자.

내년에 떠오를 주제에 대해 자세히 알아보세요.