서클(Circle)은 매출의 96%가 금리 수익에 의존하는 사업 구조임에도 불구하고, 후행 EBITDA 기준 42배에 거래되고 있다. 전통금융 셀사이드 애널리스트들의 목표주가는 $60에서 $235까지 3배의 괴리를 보이는데, 이는 서클의 기업 카테고리 정의에 대한 혼선에 기인하는 것으로 판단된다.

코인베이스(Coinbase)는 서클이 일방적으로 해지할 수 없는 계약 구조 아래, 서클 총매출의 51%를 가져간다. USDC 공급량이 빠르게 성장할수록 매출 구성은 오히려 금리 의존도가 심화되며, 이는 플랫폼 리레이팅에 필요한 조건과 정반대 방향으로 작용한다.

강세 시나리오에서 성공을 필요로 하는 신규 프로덕트들은 FY25 매출의 4%를 차지했고, FY26 가이던스 기준으로도 6%에 불과하다. CPN과 Arc의 확장성 및 수익성은 단기적으로 크게 개선될 것으로 판단하지 않는다.

현재 주가에서는 USDC 공급 성장, 금리 유지, 그리고 비자/마스터카드 멀티플 지속 부여라는 세 가지 조건이 동시에 충족되어야 한다.

CRCL은 3월 24일 약 20% 하락하며 $101을 기록, NYSE 상장 이후 최악의 일일 낙폭을 기록했다. 같은 날 공개된 CLARITY Act 초안은 스테이블코인에 대한 패시브 수익률(이자, 예금 유사 보상)을 제한하고 활동 기반 인센티브만 허용하는 내용을 담고 있었으며, 시장은 이를 USDC 성장의 입법적 걸림돌이 될 것으로 해석했다. 같은 날 테더(Tether)는 기존 BDO의 분기별 증명(attestation)을 넘어 빅4 회계법인을 통한 최초의 전면적 재무제표 감사 에 착수했다고 발표했다. 테더가 투명성 격차를 좁히면 “신뢰할 수 있는 유일한 스테이블코인”이라는 서클의 기관향 해자는 구조적으로 얇아질 수밖에 없다.

이에 시장은 저가 매수파와 약세파로 나뉘었다 (번스타인은 목표가 $190 유지, 캐시 우드는 다음 날 아침 $16M 매수). 필자의 관점은 후자에 가깝다. 이후 주가는 $98까지 추가 하락했다.

현재 17~20명의 셀사이드 애널리스트가 CRCL을 커버하고 있으며, 목표주가는 $60에서 $235까지 분포한다. 번스타인의 $190은 결제 네트워크를 가격에 반영하고 있고, H.C. 웨인라이트(H.C. Wainwright)의 $85는 금리 민감 중개업자를 가격에 내포하고 있다. 니덤(Needham)은 수개월 만에 $190에서 $130으로 하향했는데, 이는 동일 팀이 자체 프레임워크를 30% 수정하고도 여전히 50% 상승 여력을 내포하는 수치에 안착했다는 뜻이다. 목표 주가가 이 정도 큰 괴리를 보이면 무엇이 이 분산을 야기하는지를 먼저 물어야 한다.

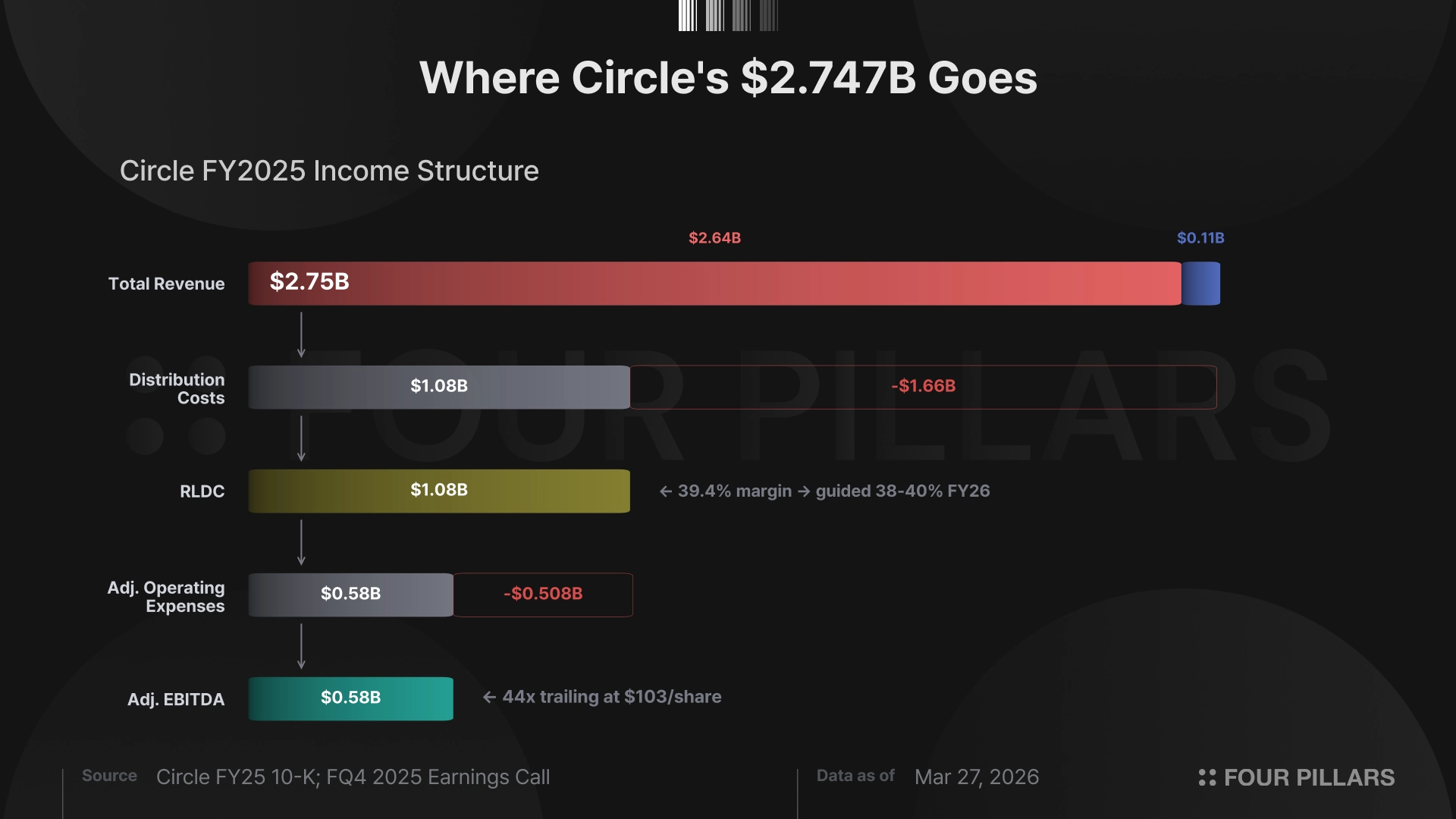

필자가 10-K를 읽은 결론은 비교적 명확하다. 서클은 FY25에 총 $2.747B의 매출을 기록했으며, 이 중 $2.637B가 리저브 수익(USDC 담보 포트폴리오에서 발생하는 이자 수익)으로 전체의 96%에 해당한다. 유통 비용이 총매출의 60.6%인 $1.664B를 차지했고, 이를 차감한 리저브 연계 유통 비용 공제 후 마진(Reserve-Linked Distribution Cost, RLDC)은 39.4%인 $1.083B를 기록했다. 조정 EBITDA는 $582M이었으며, GAAP 기준 순손실은 -$69.5M인데, 이는 $566M의 주식보상비용(이 중 $424M은 IPO 관련 일회성 베스팅) 때문이다.

주가 $98, 희석 주식수 248M 기준 시가총액은 약 $24.3B이며, 후행 멀티플은 조정 EBITDA 대비 약 42배에 달한다. 공급량 15% 성장과 금리 횡보를 가정하면 선행 EBITDA를 약 $700M으로 산출할 수 있고, 이 경우 약 35배가 된다. 다만 서클 리저브 포트폴리오의 수익률은 FY25 동안 이미 5.0%에서 4.1%로 하락했으며, 이 선행 추정치는 금리가 하락하던 수준에서 멈춘다는 전제를 필요로 한다.

한편 이 멀티플은 매출의 96%를 단기 채권 이자로 벌어들이는 사업에 영업 레버리지를 갖춘 플랫폼 비즈니스용 밸류에이션 프레임워크를 적용해도 된다는 믿음을 요구한다. RLDC 마진은 39.4%였으며 경영진은 FY26에도 38-40%로 횡보를 가이던스로 제시했는데, 이는 경영진조차 비용 구조 개선을 기대하지 않는다는 뜻으로 읽힌다.

강세 시나리오는 CCTP (Cross-Chain Transfer Protocol), CPN (Circle Payments Network), Arc, 에이전트 결제, 규제 포지셔닝, USDC 네트워크 효과 등을 서클의 멀티플에 반영한다. 그러나 아직 유의미한 매출을 창출하지 못하는 사업들은 밸류에이션에 최대한 보수적으로 반영해야 한다는 것이 필자의 생각이다.

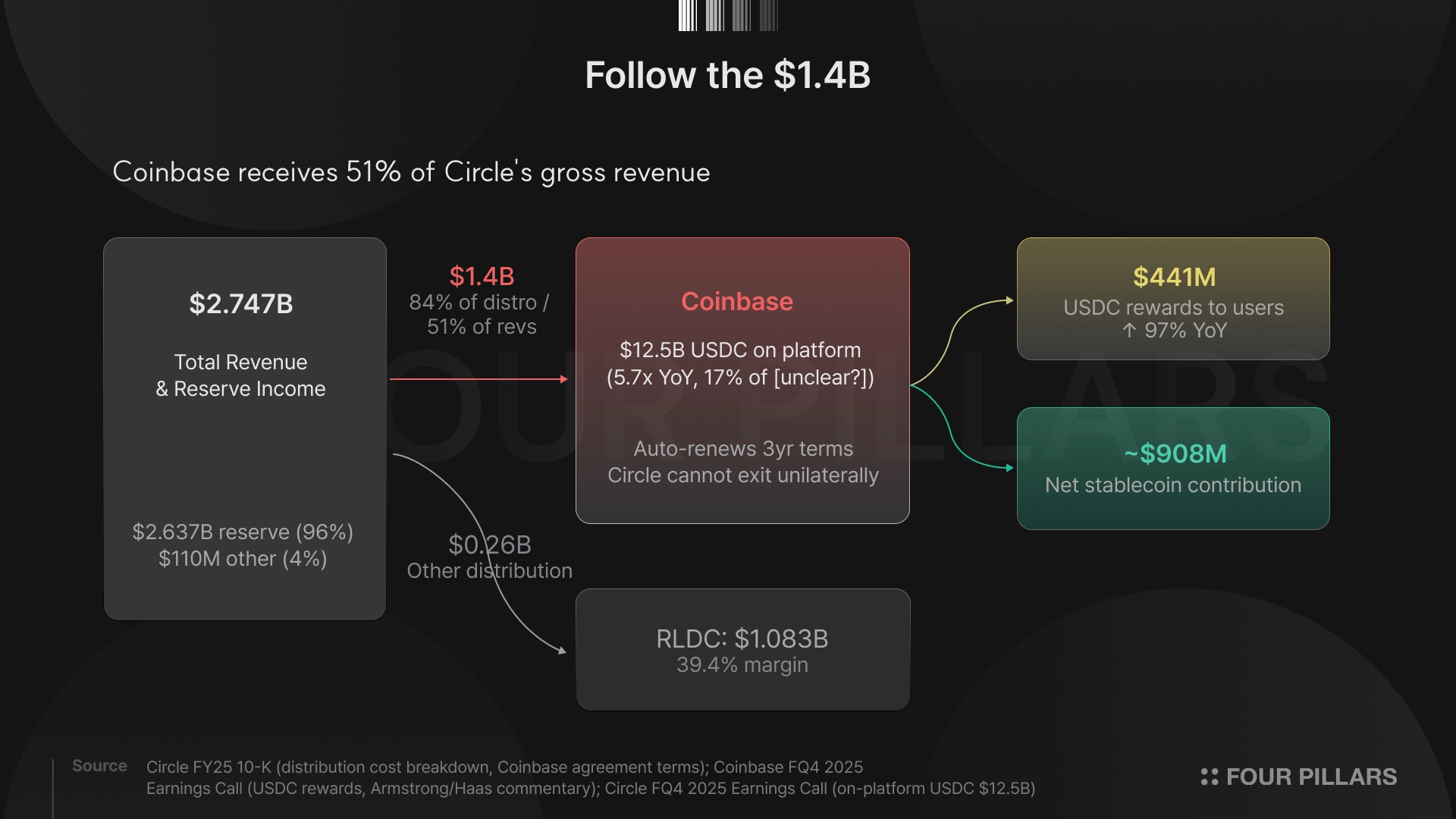

서클은 USDC 담보 포트폴리오에서 리저브 수익을 창출하며, 코인베이스에 약 $1.4B의 유통 비용을 지급한다. 이는 전체 유통 비용의 84%, 총매출의 51%에 해당하며, FY24의 $924.5M에서 크게 증가한 수치다. 코인베이스는 이 중 $441M을 USDC 리워드 형태로 사용자에게 분배하고 있으며(+97% YoY, 코인베이스 비용 증가의 최대 기여 항목), 나머지 약 $908M을 수익으로 반영한다. 본 계약은 3년 단위로 자동 갱신되며, 코인베이스가 일정 기준을 충족할 경우 서클이 일방적으로 해지할 수 없는 구조다. 코인베이스는 자사 플랫폼에 보유된 USDC($12.5B, $2.2B 대비 5.7배 증가)에 대한 플랫폼 분배 비율과 잔여 결제 베이스의 50%를 수령한다.

코인베이스 플랫폼 내 USDC의 5.7배 성장은 파트너십이 대규모 유통을 보장했기에 가능했으며, 이 수준의 유통 파트너십은 본질적으로 고비용 구조일 수밖에 없다. 바이낸스(Binance) 역시 유사한 4년 계약에 대해 $60.3M의 선불금과 월별 인센티브 수수료를 지급하고 있다. 다만 의존적 구조 아래 창출된 성장은 그 구조 없이도 유지되는 성장과 본질적으로 다르며, 이 관계를 둘러싼 몇 가지 시그널은 주의 깊게 살펴볼 필요가 있다.

암스트롱(Armstrong)은 코인베이스 4분기 실적 콜에서 USDC 리워드 지급이 금지될 경우 “아이러니하게도 오히려 수익성이 개선될 것”이라고 발언했다. 하스(Haas)는 보다 직설적이었다: “서클과 전반적으로 협력하되, 동시에 경쟁하기도 한다. 우리의 목표는 베이스(Base) 위에서 기업들이 USDC로 거래하기에 최적의 환경을 만드는 결제 수직 계열을 구축하는 것이다.” 코인베이스는 또한 “서클 투자를 포함하는” 전략적 투자에서 $395M의 손실을 기록했는데, 이에 대한 애널리스트 후속 질문도, 4분기 콜 전체에서 서클 IPO에 대한 언급도 전무했다.

여기서 리레이팅 역설에 주목할 필요가 있다. USDC 공급이 30% 성장하여 약 $100B에 도달하고 금리가 유지된다고 가정하면, 리저브 총수익은 약 $4.1B으로 증가한다. 기타 매출은 가이던스 수준인 약 $160M에 머문다. 금리 의존 매출 비중은 96%에서 97%로 오히려 상승한다.

강세 시나리오가 가장 필요로 하는 조건인 USDC 공급 성장은 매출 구성에서 금리 수익의 비중을 높이며, 이는 시장이 서클을 머니마켓 펀드 비교군에서 벗어나 리레이팅하기 더 어렵게 만든다.

필자의 판단이 틀릴 수도 있지만, 현재까지 분석한 바로는 강세 시나리오와 리레이팅 논리가 서로 상반되는 방향으로 작용하고 있다.

플랫폼 멀티플을 정당화하는 강세 시나리오는 세 개의 프로덕트와 하나의 내러티브에 기반한다.

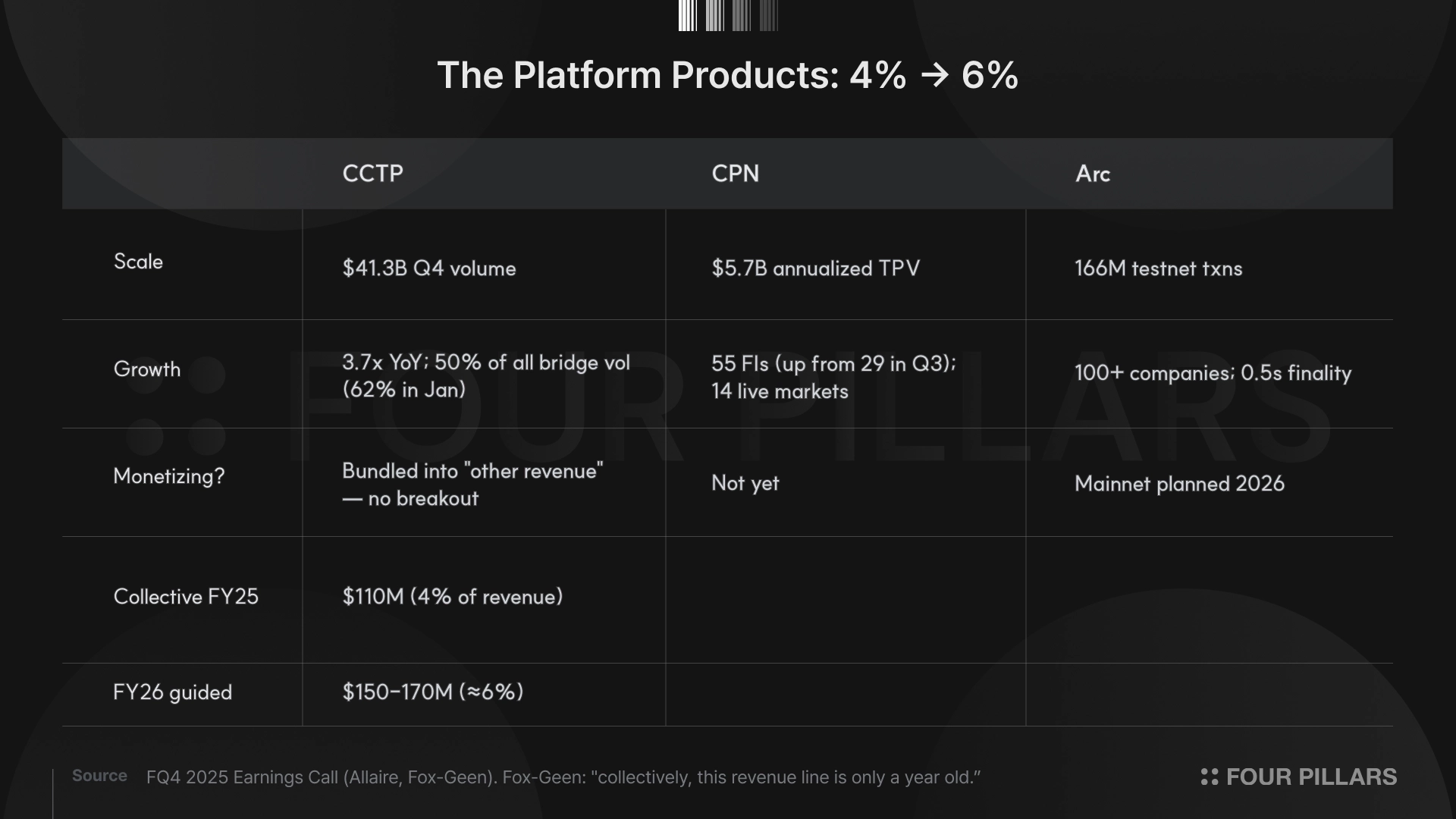

CCTP는 4분기에 $41.3B의 처리량을 기록, 전년 대비 3.7배 성장했으며 19개 체인에서 운영되고 있다. 알레르(Allaire)는 4분기 말 기준 전체 브릿지 물량의 50%, 1월 기준 62%를 CCTP가 차지한다고 주장했다. 그러나 서클은 CCTP 매출을 ’기타 매출’에 포함시키고 있으며 별도 기여분을 공시하지 않는다.

CPN은 55개 기관 참여자(3분기 29개에서 증가)와 14개 운영 시장에서 연환산 $5.7B의 처리량을 기록하고 있으나, 아직 수익화 단계에 진입하지 못했다. 서클 CEO 알레르(Allaire) 본인의 표현을 빌리면: “이것이 더 유의미한 규모에 도달하기 시작하면, 수익화를 시작할 수 있다.” CPN은 크로스보더 USDC 결제에 대한 거래 상대방 발굴 및 컴플라이언스 오케스트레이션 기능을 제공하며, 전략적으로 중요한 작업임은 분명하다. 다만 현재 시점에서의 기능은 사용가치가 집중되는 지점에 서클을 가까이 위치시키는 것이지, 해당 시점에서 매출을 창출하는 것은 아니다.

Arc는 100개 이상의 기업이 참여하는 테스트넷에서 0.5초 파이널리티로 총 1.66억 건의 트랜잭션을 처리했으며, 메인넷은 2026년에 계획되어 있다. Arc에서 주목할 점은 서클이 자체 세틀먼트 인프라를 확보한다는 것이다. 이는 코인베이스가 베이스 위에서 자체 USDC 결제 버티컬을 명시적으로 구축하고 있는 상황에서 의미가 있다. 필자가 판단하기에 Arc는 협상을 위한 레버리지 도구이지 매출을 폭발적으로 창출해낼 수 있는 프로덕트가 아닐 뿐더러, 동일한 유스케이스를 두고 베이스와 경쟁하는 구도에 놓여 있다.

이들 프로덕트의 합산 매출은 FY25에 $110M으로, 전체 매출의 약 4%에 해당한다. 경영진은 FY26에 $150-170M, 약 6%를 가이던스로 제시했다. 폭스-긴(Fox-Geen)은 4분기 콜에서 적절한 맥락을 제공했다: “이 매출 라인은 합산 기준으로 아직 1년밖에 되지 않았다.” 이를 간과할 의도는 없으나 1년 후 4%, 가이던스 기준 6%라는 수치는 플랫폼 전환이라기보다 시장이 부여하고 있는 멀티플을 아직 입증하지 못한 중요한 기초 작업에 가깝다.

마지막으로 AI 내러티브가 있다. 알레르가 4분기 콜에서 가장 강조한 화두는 에이전트 결제였다. “측정된 에이전트 결제의 99%가 USDC로 이루어졌다”는 것, 서클 게이트웨이(Circle Gateway)가 트랜잭션당 $0.001의 테스트넷 단계에 있다는 것, x402 표준 등이 그 내용이다. USDC는 프로그래밍 가능하고, 컴플라이언스를 갖추고 있으며, 유동성이 풍부하기에 구조적 포지셔닝은 타당하다. 소거법을 적용하면 머신-투-머신(machine-to-machine) 결제에서 USDC에 도달할 가능성은 존재한다.

그러나 현 주가가 반영해야 할 타임라인 내에서 매출 기여는 거의 0에 수렴한다고 추정한다. 필자는 1월에 포필러스(Four Pillars)를 통해 이들 프로덕트에 대한 분석을 발표한 바 있으며, 가장 낙관적인 시나리오를 모두 부여하더라도 CPN과 Arc는 가치가 유통 플랫폼으로 이동하는 과정에서 서클이 종속적 위치로 밀려나는 것을 방지하기 위한 전략적 포지셔닝으로 읽힌다. 즉, 이는 가치 있고 필수적인 작업이지만, 공격이 아닌 방어 전략이며, 방어만으로는 플랫폼 멀티플을 부여받을 수 없다.

후행 멀티플 42배, 낙관적 선행 추정치 기준 약 32배 시나리오에서는 USDC 공급이 계속 성장해야 하고(~$79B, +72% YoY, $314.6B 스테이블코인 시장의 25%), 금리가 유지되어야 하며, (본질적으로는 금리 수익에 절대적으로 의존하는 사업 구조임에도) 시장이 지속적으로 서클에게 플랫폼 멀티플을 부여해야 한다.

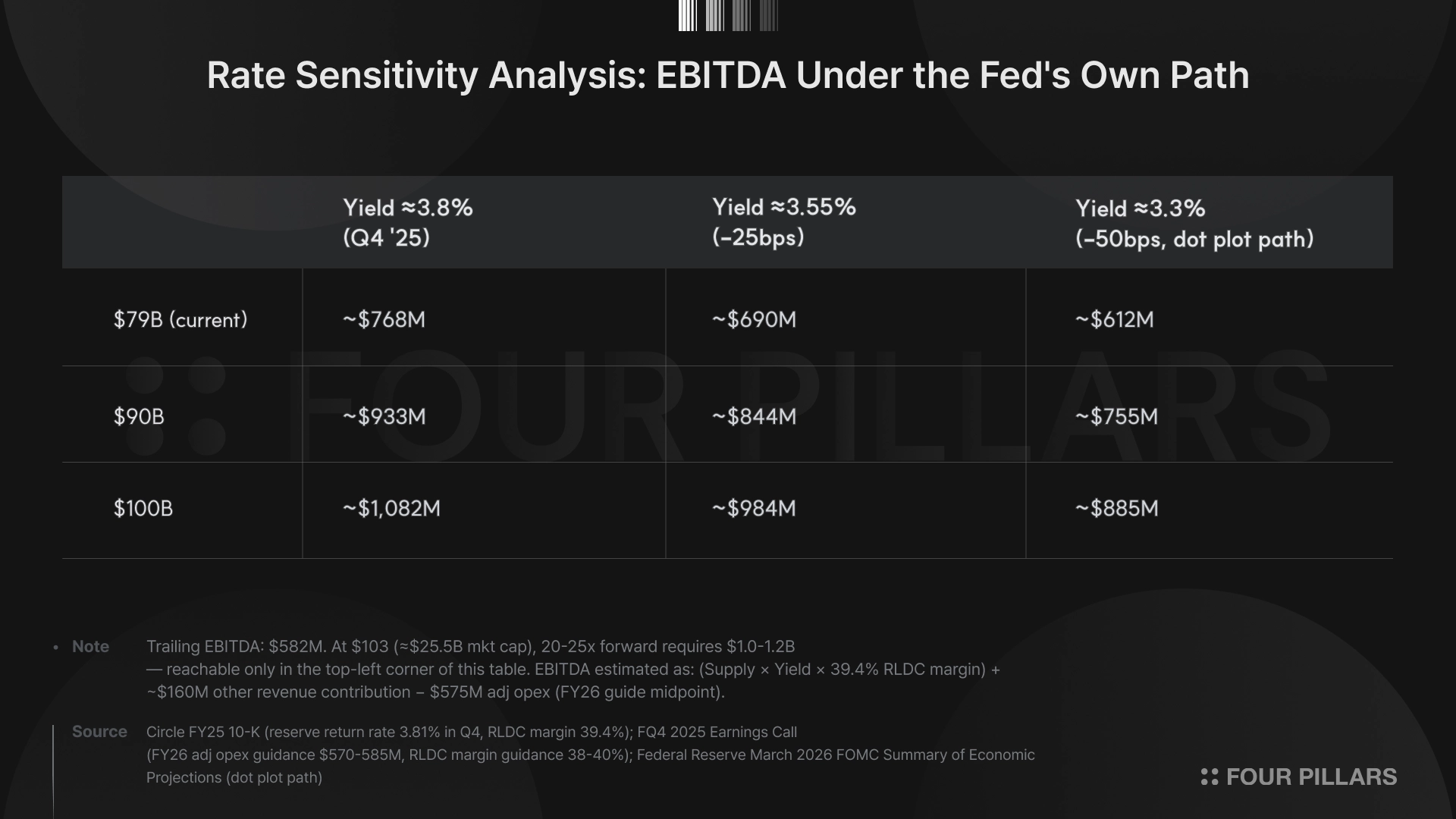

강세 시나리오(공급 $100B 돌파, 금리 Q4 '25 수준 유지)에서도 EBITDA는 약 $1.1B 수준에 도달하는 데 그친다. 그런데 이 EBITDA 기준으로도 $98 주가는 20-25배 멀티플을 필요로 하며, 이는 결제 네트워크 영역의 밸류에이션이다(Visa, Mastercard). 결제 네트워크는 트랜잭션당 한계비용이 거의 0에 수렴하는 구조에서 60% 이상의 EBITDA 마진을 유지하며, 거래량 증가분이 거의 전액 이익으로 전환된다. 서클은 39.4% RLDC 마진 횡보 가이던스, SOFR(Secured Overnight Financing Rate)에 연동되는 리저브 수익, 그리고 공급이 성장할수록 코인베이스 분배 비율이 줄어드는 것이 아니라 커지는 비용 구조를 가지고 있다.

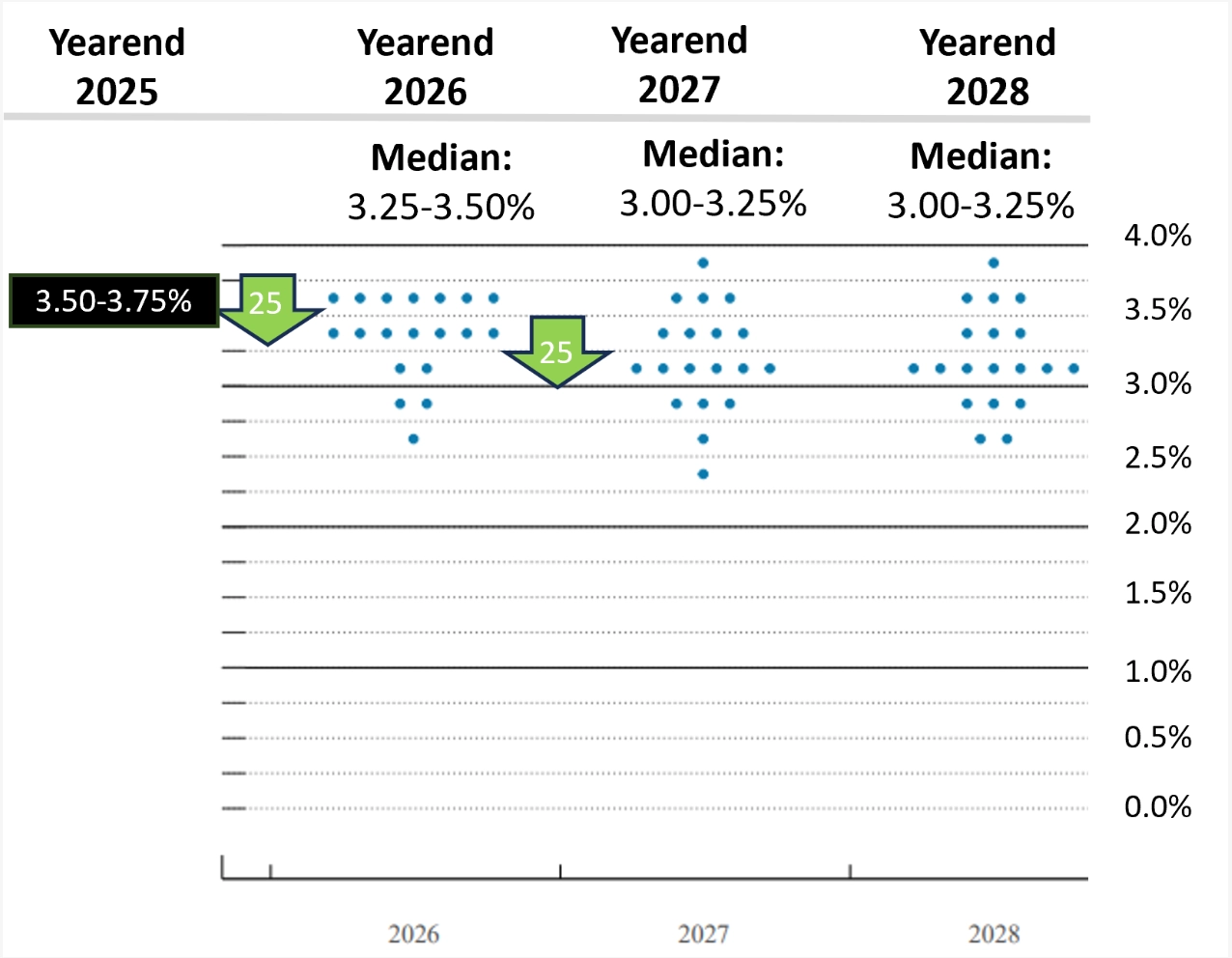

하방 리스크 역시 비대칭적이다. 연방기금금리는 현재 3.50-3.75%로, 서클이 S-1을 제출했을 당시 4.25-4.50%에서 하락한 상태다. 연준의 점도표는 연말까지 추가 25bp, 2027년까지 총 50bp 인하를 시사하고 있다. 이것은 스트레스 시나리오가 아니라 중간값 전망이다.

약 $79B의 리저브에 50bp 추가 인하가 적용되면 리저브 총수익에서 약 $395M이 감소하며, 서클의 39.4% RLDC 마진을 적용하면 기여이익 기준 약 $156M의 손실로 이어진다. 이는 후행 EBITDA의 약 4분의 1에 해당한다. 표의 우측 하단 셀이 이 시나리오를 보여준다: 현재 공급량에 점도표 경로를 적용하면 $612M으로, 후행 수치를 간신히 상회하는 수준이다. 즉, 주가 재조정에 금리 충격은 필요하지 않으며, 연준이 이미 예고하고 있는 시나리오를 금리가 따르기만 하면 충분하다.

Source: March 18, 2026 FOMC Summary of Economic Projections and Bondsavvy calculations

강세 시나리오를 장기적인 관점에서 검토하면 다음과 같다. 폭스-긴은 "멀티이어 사이클 기준 40% CAGR"을 가이던스로 제시했다. 현재 $316B인 스테이블코인 시장이 이 속도로 성장하고 서클이 25% 점유율을 유지한다면, 2030년 USDC 공급량은 약 $300B에 도달한다. 리저브 수익률을 연준의 장기 중립금리 추정치이자 점도표가 이미 향하고 있는 3.0%로 가정하면, EBITDA는 약 $3.2B으로 추정되며 현재 $98 주가는 선행 약 8배에 해당한다. 이는 확실히 저렴한 수준이다. 그러나 현재 투자자는 4년 뒤의 결과물에 대해 후행 42배를 지불하고 있으며, 이 시나리오가 실현되려면 지속적인 고성장, 테더 및 신규 플레이어들로부터의 점유율 방어, 그리고 코인베이스와의 안정적인 관계 유지가 모두 전제되어야 한다.

필자는 스테이블코인 산업 자체는 전혀 부정적으로 바라보고 있지 않다. USDC 발행량은 $79B, 시장 점유율 역시 약 25%를 차지하며 성장세를 이어나가고 있다. 다만 좋은 기업과 좋은 주가는 다른 개념이며, 현재 CRCL의 주가는 고평가되어 있다고 판단한다.