MoneyX는 JPYC, Progmat, TV Tokyo, SBI 그룹, 코인포스트가 주최하는 아시아 금융·핀테크 산업을 대표하는 컨퍼런스로, 디지털 자산과 스테이블코인, 결제 인프라, 규제 환경 등 차세대 금융 생태계의 핵심 이슈를 논의하는 자리다.

포필러스는 이번 MoneyX의 단독 리서치 파트너로 참여하였으며, 본 글은 세션 요약 및 현장에서 얻은 일본 시장과 관련된 다양한 인사이트를 공유하는 것이 목적이다.

글로벌 시장의 통념과 달리 일본은 온체인 금융으로의 전환에 대해 누구보다 열려있는 마음을 가진 시장임을 확인할 수 있었으며, 컴플라이언스 우선 및 내재화 전략, CBDC/예금 토큰/스테이블코인 공존 전략과 같은 부분들은 오히려 다른 국가들이 참고할 수 있는 좋은 사례이다.

MoneyX는 아시아 금융·핀테크 산업을 대표하는 컨퍼런스로, 디지털 자산과 스테이블코인, 결제 인프라, 규제 환경 등 차세대 금융 생태계의 핵심 이슈를 논의하는 자리다. 특히 일본은 2023년 개정된 자금결제법 시행을 통해 스테이블코인의 법적 정의와 발행·유통 체계를 명확히 규정하며 글로벌 스테이블코인 규제 논의에서 중요한 기준점을 제시해온 국가다.

이러한 일본 스테이블코인 산업의 중심에는 SBI 그룹, JPYC, 코인포스트, 프로그마 등 주요 기업들이 자리하고 있으며, 이들이 뜻을 모아 이번 MoneyX 컨퍼런스를 공동 주최한다. 이번 행사에는 일본 내 주요 금융기관과 핀테크 기업, 블록체인 프로젝트 관계자, 규제 당국 인사 등 약 3,000명이 참석해 스테이블코인의 제도적 정착과 실질적 활용 방안을 심도 있게 논의하였다.

포필러스는 이번 MoneyX의 단독 리서치 파트너로 참여해 일본 스테이블코인 시장을 심층 분석한 독점 리서치 보고서를 발간, 배포하였다. 해당 보고서에는 일본 스테이블코인 시장의 현황과 성장 궤적, 주요 발행사 및 인프라 사업자 분석, 자금결제법 기반의 규제 프레임워크 검토, 글로벌 시장과의 비교, 향후 전망 등을 담았다.

또한 행사 당일에는 현장에서 자체 부스를 운영하며 일본 금융기관 및 업계 관계자들과 시장 현황과 전망에 대한 인사이트를 교류하였는데, 본 글에서는 포필러스가 행사에 직접 참여하여 참가했던 세션과 일본 시장에서 얻을 수 있 인사이트를 공유할 것이다.

연사: Satsuki Katayama(Minister of Finance)

이 세션은 스테이블코인과 토큰화 예금이 단순히 "빠르고 싸다"는 수준을 넘어, 실제 산업 프로세스와 연결되는 인프라로 자리잡아야 한다는 전제 위에서, 그 실현을 위한 제도 설계와 유스케이스를 논의했다.

공무 일정으로 현장 참석은 못하지만 영상 메시지로 키노트를 진행한 Satsuki Katayama은 미국이 디지털 금융 리더십 강화를 내세우며 스테이블코인 연방 규제 틀을 정비하고 있다는 점을 짚으며, 토큰화 예금 역시 대형 상업은행을 중심으로 빠르게 전개되고 있다고 설명했다.

이에 맞춰 일본은 이미 암호자산과 스테이블코인 제도 정비를 선제적으로 진행해 왔으며, 그 결과 작년 10월 첫 엔화 스테이블코인(JPYC)이 발행되어 약 3개월 만에 누적 발행액 10억 엔을 넘겼고, 11월에는 3대 메가뱅크의 공동 발행 실증도 발표됐다고 밝혔다.

재무상은 스테이블코인과 토큰화 예금의 핵심 가치를 단순한 속도 및 비용 절감에 두지 않았다. 무역금융에서 물류, 통관, 결제 데이터를 온체인으로 연동하고, 증권결제에서 권리 이전과 대금 결제를 동기화함으로써 업무 프로세스 전체를 고도화할 수 있다는 점을 킬러 유스케이스로 직접 제시했다.

이어 금융청 PIP를 통한 실증 지원과 함께, 여름에는 암호자산 및 스테이블코인 전담 조직을 신설해 디지털 금융 자산 체계를 강화하겠다고 밝혔다. 사회자는 마지막으로 MoneyX가 통화의 진화를 공통 주제로 삼아 기술혁신, 제도 설계, 거버넌스, 리스크, 그리고 사회실장까지 다각도로 논의하는 자리라고 설명하며 세션을 열었다.

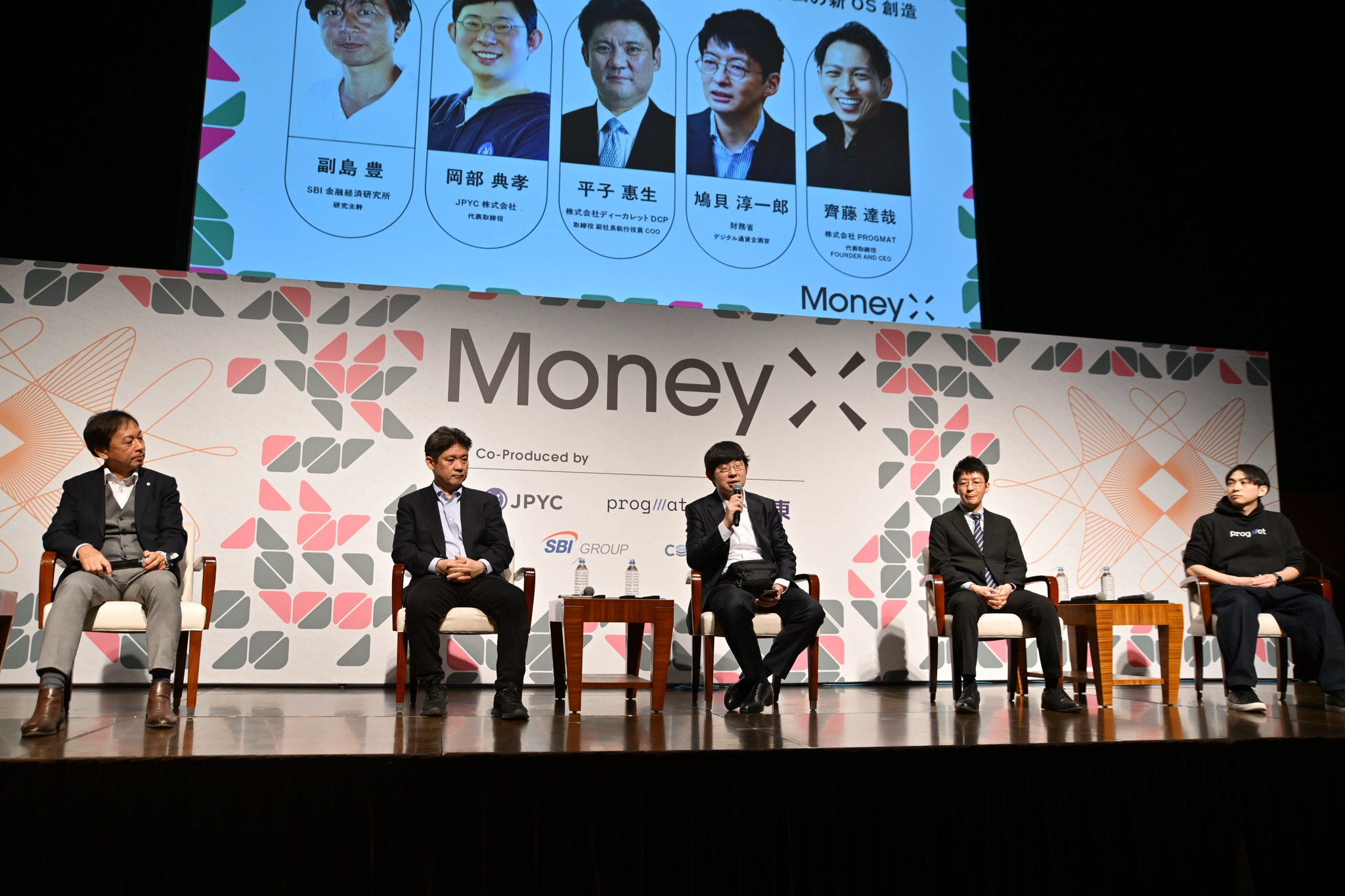

연사: Yoshio Hirako(DeCurret DCP Inc.), Junichiro Hatogai(Ministry of Finance), Tatsuya Saito(Progmat, Inc.), Noritaka Okabe(JPYC inc.) / 모더레이터: Yutaka Soejima(SBI Financial and Economic Research Institute)

이 세션은 스테이블코인, 토큰화 예금, CBDC가 하나의 시스템으로 연결되어야 한다는 전제 위에서, 그 연결의 표준과 거버넌스를 누가 어떻게 설계할 것인지를 논의했다.

먼저 Yutaka Soejima는 “어느 한 화폐의 형태가 다른 것을 대체하는 것이 아니라, 서로 다른 화폐들이 어떻게 연결되고 최종 결제가 이루어지며, 누가 어떤 책임을 지는지” 조율이 필요하다는 관점을 세션의 문제의식으로 제시하며 시작을 열었다. 이어서, 이러한 조율은 공공 부문이 민간 혁신을 촉진하면서도 최소한의 기반(접근성, 규제, 상호운용성, 결제 최종성)을 제공해야 한다고 의견을 덧붙였다.

Junichiro Hatogai는 공공 부문의 역할을 설명하며 의견을 더했다. 민간이 혁신을 추진하는 가운데, 공공 부문은 상호운용성과 접근성을 보장하는 기반을 만드는 역할을 해야 하며, 수익성이 낮아 민간이 충분히 공급하지 못하는 결제 접근성의 사각지대를 메우는 것도 중요하다고 강조했다.

Yoshio Hirako는 상호운용성을 주요 과제로 이야기했다. 토큰화 예금인 DCJPY는 로그인, 이중 인증, 수기 확인, ERP 소거 등 기업 결제의 복잡한 업무를 온체인 자동화로 줄이기 위한 목적이다. 이러한 기업 결제/정산에서 중요한 점은 “어떤 토큰을 쓰느냐”보다도 CBDC, 토큰화 예금, 스테이블코인이 한 시스템 안에서 안전하게 이동하고, 사전 규정된 방식으로 상호 교환되며, 필요할 때 법정통화 결제망으로 상환될 수 있는 연결성이라 강조했다.

나머지 두 명의 패널은 산업 현장의 의견을 전해줬다. Noritaka Okabe는 일본 최초의 라이선스 기반 엔화 스테이블코인으로 JYPC를 소개했다. 또한 그는 디지털 머니의 주요 사용 주체가 반드시 사람에만 한정되지 않으며, AI 에이전트나 로봇도 경제 활동에 참여하게 될 가능성을 언급했다. 이에 JPYC와 같이 프로그램이 직접 사용할 수 있는 퍼블릭 체인 기반 프로그래머블 머니가 필요해질 것이라는 점을 강조했다.

Tatsuya Saito는 토큰화 예금과 스테이블코인이 실제 금융 시스템에서 사용되기 위해서는 토큰을 발행하는 수준을 넘어 발행·관리·상환을 포함한 표준화된 관리 인프라가 필요하다고 강조했다. 특히 기관이 요구하는 컴플라이언스(권한 관리, 이전 제한, 기록·감사 가능성)를 충족하기 위해서는, 컴플라이언스를 개별 서비스의 기능이 아니라 인프라 차원에 내장된 구조로 설계되어야 한다고 설명했다. 이러한 인프라 위에서 기업 결제, 정산 자동화, 프로그래머블 금융과 같은 다양한 활용 사례가 현실적으로 확대될 수 있다는 취지다.

이 세션에서 드러나는 일본 시장의 컨센서스는 디지털 머니 생태계가 단일 형태의 화폐로 수렴하기보다는 여러 종류의 디지털 화폐가 공존하는 구조로 향하고 있다는 것이다. 이에 따라 CBDC, 토큰화 예금, 스테이블코인이 각기 다른 레이어에서 역할을 분담하는 구조가 전제되는 만큼, 파편화될 수밖에 없는 화폐 형태를 하나의 운영체제로 조율하는 것이 일본 시장의 과제로 놓인다.

이 멀티머니 구조는 시장이 자생적으로 만들어낸 것이라기 보다 규제가 설계한 결과다. 일본은 비교적 이른 시기인 2023년 6월, 자금결제법 개정을 통해 "전자결제수단(EPI)"이라는 법적 카테고리를 신설하고 스테이블코인 규제 프레임워크를 구축했다. 핵심은 발행자를 예금형(은행), 신탁형(신탁회사), 자금이동형(자금이동업자)의 세 갈래로 구분하면서도, 모든 유형에 100% 엔화 준비금 의무를 공통 부과한 점이다. 2025년 3월에는 신탁형 발행자에 한해 담보 자산의 최대 50%를 잔존 만기 3개월 이하 국채에 투자할 수 있도록 완화했지만, 준비금 100%라는 원칙 자체는 유지된다.

이 프레임워크의 결과로, 일본의 디지털 머니는 단일 발행 모델이 아니라 서로 다른 금융 주체가 각자의 규제 틀 안에서 발행하고 역할을 분담하는 구조로 출발했다. 문제는 이 세 갈래의 디지털 머니가 태생적으로 파편화를 내장하고 있다는 점이다. 세션에서 "디지털 아일랜드"나 "월드 가든(Walled Garden)"이라는 표현이 반복적으로 등장하며 파편화를 경계하는 것도 이 때문이다.

이 문제의식은 산업 전반에 공유되고 있으며, 세션의 논의도 경제 주체 각각의 역할과 입장을 조율하는 데 초점이 맞춰져 있었다. 금융 정책 연구기관(SBI 금융경제연구소), 정부(일본 재무성), 토큰화 예금 인프라(DeCurret DCP), 스테이블코인 발행사(JPYC), 토큰화 인프라 기업(Progmat)이 한 자리에 모인 패널 구성부터 이를 반영한다.

동시에 이는 일본 시장이 산업 구조에 맞는 방식과 속도로 논의를 진행하고 있음을 시사한다. "누가 발행할 것인가"나 "어떤 토큰이 표준이 될 것인가"가 아니라, 서로 다른 디지털 화폐와 인프라를 어떻게 연결할 것인가로 무게중심이 이동한 일본 시장의 현 단계를 잘 보여준다.

연사: Yam Ki CHAN(Circle), Seker(Binance) / 모더레이터: Takehiko Koyanagi(Nikkei Inc.)

Takehiko Koyanagi는 스테이블코인 시장의 현주소를 수치로 제시하며 세션을 열었다. 미국 지니어스 법안(Genius Act) 이후 스테이블코인 시가총액은 3,000억 달러를 돌파했으나, 그중 99%가 달러 표시이며 실물 경제 거래 비중은 총거래량의 0.02%에 그친다. 여기서 핵심은 성장 여부가 아니라, 다통화(multi-currency) 체제가 실제로 형성되고 있는가에 있었다.

Yam Ki CHAN은 단순 스테이블코인 발행사를 넘어 풀스택 인프라 기업으로 진화하고 있음을 설명했다. USDC 유통량은 750억 달러, 4분기 온체인 거래량은 11조 달러에 달한다. 프로덕트 스택에는 Arc(공인 밸리데이터 기반의 L1으로 서브세컨드 파이널리티 제공), 스테이블FX(StableFX, 24시간 스테이블코인 페어 결제를 지원하는 기관용 FX 엔진), 그리고 서클 결제 네트워크(Circle Payments Network)가 포함된다.

Yam Ki CHAN은 현재 모델을 “스테이블코인 샌드위치”로 묘사했다. 이는 법정화폐 유입, 스테이블코인 중개, 법정화폐 유출의 구조인데, 향후에는 법정화폐 양단을 현지 스테이블코인이 대체하는 방향으로 발전할 것이라는 설명이다. 아시아 무역 송장의 75%가 여전히 달러 표시라는 점, 그리고 Arc의 공인 밸리데이터 설계가 금융 규제기관의 요구사항을 충족하기 위해 구축되었다는 점도 함께 언급되었다.

Seker는 다통화 스테이블코인 전환의 시간표에 대해 회의적 입장을 제시했다. 글로벌 스테이블코인 준비금의 약 40%를 보유한 바이낸스(Binance)에서조차 비달러 스테이블코인 거래량은 미미한 수준에 머물러 있다. 결국 그의 논지는 현지 스테이블코인 채택이 지속되려면 자국 생태계가 충분한 규모를 갖춰야 하며, 소규모 경제권에서는 현지 통화 스테이블코인보다 달러 스테이블코인과의 원활한 온·오프램프 구축이 더 현실적인 방식일 수 있다는 것이다.

Yam Ki CHAN의 발언에서 확인된 것은, 서클의 일본 전략이 단순히 USDC를 현지에 출시하는 데 그치지 않는다는 점이다. SBI는 서클 IPO시 5,000만 달러를 투자했으며, USDC는 2025년 3월 SBI VC 트레이드(SBI VC Trade)를 통해 출시됨으로써 일본 시장 유일의 인가 달러 스테이블코인이 되었다. 이로써 일본은 세계 2위 스테이블코인에 대한 컴플라이언스 기반 온램프와 자국 엔화 대안이 공존하는 체제, 즉 다른 아시아 시장이 갖추지 못한 구조를 확보하게 되었다.

이번 세션을 통해 필자가 새롭게 인식하게 된 부분은 그 이면의 인프라 전략이다. Arc와 스테이블FX, 그리고 서클 파트너 스테이블코인 프로그램(Circle Partner Stablecoins, JPYC 이미 참여)이 결합되면, 서클은 USD와 참여하는 모든 지역 스테이블코인 간의 온체인 FX 레이어를 장악할 수 있는 포지션을 구축하게 된다. 엔화는 글로벌 FX 거래량의 약 17%를 차지한다. 두 통화 모두 컴플라이언스를 갖춘 온체인 자산으로 존재한다는 것은, 실질적 유동성을 동반한 온체인 FX의 토대가 마련된다는 의미다. 이러한 시도가 어딘가에서 시작된다면, USD/JPY 페어가 그 출발점이 될 가능성이 가장 높다고 판단한다.

다만 Seker의 회의론은 분명히 고민해볼만한 지점이 있다. MiCA 하에서 규제적 명확성을 확보한 유로 스테이블코인조차 채택률은 미미한 수준에 머물러 있다. Takehiko Koyanagi가 서두에 제시한 99% USD 지배력은, 모든 비달러 스테이블코인이 궁극적으로 극복해야 하는 과제라고 할 수 있다.

연사: Colin Payne(Financial Conduct Authority (FCA), UK), Alan Lim(Monetary Authority of Singapore), Carole House(Former White House Advisor, Penumbra Strategies) / 모더레이터: Prof. Chia Tek Yew(NUS - Asian Institute of Digital Finance)

글로벌 규제 질서는 수렴이 아닌 분화의 방향으로 이동하고 있다. 싱가포르 통화청(MAS)의 Alan Lim은 싱가포르의 접근법을 정책 원칙(공정성, 책임성, 투명성)과 마인드포지(Mindforge) 같은 컨소시엄을 통한 산업 주도형 운용의 결합으로 설명했다. 관련하여 규제기관은 스테이블코인 거래량 중 실물 경제 활동을 뒷받침하는 비중이 실제로 얼마인지, 스테이블코인 외피를 쓴 크립토 간 거래에 불과한 비중은 얼마인지를 면밀히 검토해야 한다는 지적이 나왔다.

하우스는 이번 세션에서 가장 날카로운 비판을 제기했다. 미국이 스테이블코인을 통한 달러 패권 강화를 추진하면서 동시에 집행력을 후퇴시키고 있는데, 이는 사실상 세계 최대 규모의 USD 표시 P2P 자금이체 시스템에 대한 감독권을 자발적으로 포기하는 것과 다름없다는 지적이다. 또한 양자 컴퓨팅을 존재론적 리스크로 지목했다. 대부분의 암호화폐 암호화 체계가 양자 컴퓨터에 취약하며, 안전한 표준으로의 전환에는 5~10년이 소요될 것이라는 경고다.

일본이 특이한 것은 스테이블코인 규제가 존재하기 때문이 아니다. EU에는 MiCA가 있고, 홍콩에는 샌드박스가 있으며, 영국도 이제 게이트웨이를 개설하고 있다. 일본이 특이한 이유는 해당 규제가 이미 실제 프로덕트를 산출하고 있다는 데 있다. 자금결제법(PSA) 개정안은 법정화폐 연동 스테이블코인을 “전자결제수단”으로 분류하고, 엔화 예치금 또는 일본 국채(JGB)를 통한 100% 준비금과 분리보관을 요구하는 라이선스 체계를 도입했다. 알고리즘 기반 실험이나 무담보 토큰은 허용되지 않는다.

패널리스트들이 다루지 않은 규제 아키텍처가 있다. 금융청(FSA)은 암호화폐를 자금결제법에서 금융상품거래법(FIEA, 일본의 증권법)으로 이관하는 동시에, 스테이블코인은 자금결제법 관할 하에 유지하는 방향으로 움직이고 있다. 이는 의도적인 이원화다: 스테이블코인에는 결제 중심의 경량 규제를, 거래소 상장 토큰에는 투자자 보호 중심의 중(重)규제를 적용하는 구조인 것이다. 이 설계가 중요한 이유는 스테이블코인 발행사가 증권급 컴플라이언스 비용을 부담할 필요가 없어지기 때문이다.

하우스의 집행력 모순 지적은 필자의 약세 논거를 다른 각도에서 뒷받침한다. 금융청이 2026년 1월 발표한 준비금 적격 채권 관련 의견조회 (외국채의 경우 신용등급 1~2등급 이상, 최소 발행잔액 100조 엔 이상 요구)는 방법론적으로 신중하게 움직이는 규제기관의 모습을 보여준다. 이것이 일본이 선택한 트레이드오프다. 속도는 느리지만, JPYC, 프로그맷(Progmat) 기반의 메가뱅크, SBI를 경유하는 서클 등 모든 참여자가 동일한 인가 기반 위에서 경쟁하는 프레임워크를 구축한 것이다. “신중함”이 “지나친 느림”으로 전락하는지 여부는 영국과 싱가포르의 일정에 달려 있으며, 페인이 언급한 8월 게이트웨이 개설이 핵심 관전 포인트로 판단된다.

연사: Noritaka Okabe(JPYC inc.), Hailey Yang(Kaia), Toshiyuki Kurihara(LINE NEXT Inc.) / 모더레이터: Takahito Kagami(CoinPost inc.)

핵심 발표는 다음과 같다: 라인넥스트(LINE NEXT)가 JPYC를 기본 스테이블코인으로 통합한 Web3 지갑 “유니파이(Unifi)”를 라인(LINE) 플랫폼 상에 출시했다. 온보딩 모델은 게이미파이드 마이크로 리워드 방식으로, 미션 완료 시 10 JPYC, 게임 스테이지 클리어 시 200 JPYC를 지급하며, 사용자가 대출 등 금융 서비스로 자연스럽게 이행하기 전 단계에서 친밀감을 형성하는 구조다. 라인이 설치되어 있다면, 스테이블코인 경험은 사실상 비가시적(invisible)으로 설계되었다.

Noritaka Okabe는 JPYC가 카이아(Kaia)에 배포를 검토하고 있다고 발표하며 예상 밖의 반응을 이끌어냈다. 대부분은 베이스(Base)나 아비트럼(Arbitrum)을 다음 배포 대상으로 예상했으나, 논리는 ’배포 우선(distribution-first)’이었다: 아시아 대중 채택의 최단 경로는 디파이 네이티브 체인이 아니라, 수억 명의 사용자가 이미 활동하는 메시징 플랫폼을 경유하는 방식이라는 것이다. JPYC는 이미 이더리움(Ethereum), 폴리곤(Polygon), 아발란체(Avalanche)에 배포되어 있으며, 서클 Arc 메인넷 출시 시 해당 체인에도 배포 예정이다. 카이아 배포는 라인(일본, 태국, 대만)과 카카오(한국)를 단일 엔화 스테이블코인 결제 레일로 연결한다는 점에서 전략적 의미가 크다.

카이아의 Hailey Yang은 구체적 실적을 제시했다: 한국 메가뱅크와의 스테이블코인 PoC, 30억 엔 규모의 인도네시아 해운 자산 토큰화, 그리고 스테이블코인이 RWA 및 AI 에이전트와 수렴하는 비전이다. 가장 전향적이었던 논의는 오카베가 소개한 라이브 PoC로, AI 에이전트가 레스토랑 예약을 처리하고 결제를 JPYC로 수행하는 에이전트 간(agent-to-agent) 거래 사례다. 가맹점들은 JPYC 결제 수수료가 신용카드보다 낮기 때문에 이미 2% 할인을 제공하고 있다.

숫자를 먼저 짚어보자. JPYC는 2025년 8월 금융청에 등록을 완료하고 10월 27일부터 발행을 개시했다. 비즈니스 모델은 서클과 동일하다: 출시 단계에서 수수료를 면제하고, JGB 준비금의 이자수익으로 수익을 창출하는 구조다. 목표는 3년 내 유통량 10조 엔, 약 650억 달러에 달하는 규모다. 현재 유통량은 26억 엔, 시가총액 약 1,700만 달러로, 1,190만 달러 규모의 시리즈 B를 막 완료한 상태다. 목표 대비 달성률은 0.026%에 불과하다.

유니파이와 카이아가 수행하는 역할은 이 배포 전략을 가시화하는 것이다. 핵심 질문은 언제나 JPYC가 1,700만 달러에서 650억 달러까지 어떻게 도달하느냐였는데, 그 답은 디파이 유동성 마이닝이 아니라 이미 1억 명의 사용자가 활동하는 플랫폼에 내장하는 방식이다. 라인의 사용자 기반, 포인트 경제(폰타(Ponta) → JPYC → au PAY 전환은 이미 가동 중), AI 에이전트 커머스 등 모두가 사용자에게 스테이블코인이 무엇인지 이해할 것을 요구하지 않는 배포 벡터들이다. 동시에 메가뱅크 트랙이 병렬로 진행되고 있다. MUFG, SMBC, 미즈호(Mizuho)가 프로그맷 기반으로 2026년 3월 배포를 목표로 하며, 미쓰비시상사(Mitsubishi Corporation)가 최초 사용자로서 크로스보더 기업 결제의 블록체인 정산을 테스트하고 있다.

세제 개혁이 수요 측면의 그림을 완성한다. 암호화폐 양도소득세가 최대 55%에서 등록 거래소 상장 약 105개 토큰에 한해 일률 20%로 인하되며, 3년간 손실 이월공제가 적용된다(시행일은 2027~2028년으로 예상되며, 스테이킹 및 대출 수익에는 기존 55%가 유지된다). 일본은 현재 선진국 중 가장 완결된 규제 스테이블코인 체계를 구축하고 있다. 스타트업의 속도, 기관의 신뢰성, 글로벌 유동성이 단일 법적 프레임워크 안에서 결합되는 구조이며, 이 퍼즐 조각들은 일본 외부에서 인식하는 것보다 훨씬 빠르게 맞춰지고 있다. 규제 인프라는 더 이상 병목이 아니며, 처음으로 규제가 오히려 성장의 촉진제가 될 수 있는 국면에 진입한 것으로 판단된다.

연사: Junichiro Hatogai(Ministry of Finance), Mitsuru Kayahana(Swift), Kazutoshi Sugimura(Bank of Japan) / 모더레이터: Tatsuya Saito(Progmat, Inc.)

해당 세션에선 SWIFT와 일본은행(BOJ) 및 재무성이 디지털 머니 시대에 기존 인프라가 어떤 역할을 맡을 것인지, 각자의 포지션을 명확히 밝혔다.

SWIFT의 Mitsuru Kayahana는 SWIFT에 대한 ‘느린 레거시’ 프레임을 반박하며 국제 송금 병목에 대한 흥미로운 의견을 제시했다. 바로 국제송금의 75%는 이미 10분 내 원활히 수취은행에 도달하고 있으며, 실제 병목은 전송 속도가 아니라 수취은행에서 입금까지의 ‘라스트마일’에 남아있다는 것이다. 즉, 최종 계좌 반영, 국가별 AML/KYC 처리, 시차에 따른 운영시간 불일치가 송금 지연의 진짜 병목이라는 것이다. 동시에 블록체인 기반 원장을 기존 메시징 위에 보완적으로 얹겠다는 전략을 밝혔는데, 이는 SWIFT가 토큰화 시대에도 국제 송금의 기초 레이어로 남겠다는 선언으로 읽힌다.

일본은행의 Kazutoshi Sugimura는 중앙은행의 역할을 가치 이전의 최종성(finality) 보장으로 정의했다. 국제 결제 인프라의 미래는 단일 기술로 결정되지 않으며, 은행간 송금 개선, 국가간 즉시결제 시스템 연계, 비은행 결제 수단, 스테이블코인 등 복수 옵션의 조합으로 발전할 것이라고 설명했다. 주요 사례로 BIS 주도의 프로젝트 아고라(Project Agora)를 소개했다. 민간 상업은행 예금과 중앙은행 예금을 동일한 공통 원장 위에 올려 아토믹한 결제를 가능케하는 구조로, 중앙은행이 디지털 자산 환경에서도 결제 최종성을 제공하는 인프라로 남을 수 있음을 실증하는 실험이었다고 증언했다.

일본 재무성의 Junichiro Hatogai는 CBDC를 도매형(wholesale)과 소매형(retail)으로 구분해 각각의 유즈케이스를 제시했다. 도매형은 토큰화 자산과 DLT 기반 금융 거래가 확대될수록 최종 결제의 파이널리티에 대한 니즈가 커지기 때문에, 토큰화된 중앙은행 머니에 대한 수요도 커질 것이라고 주장했다. 소매형은 다양한 결제 수단이 이미 존재하는 도시보다, 인구감소 지역이나 금융 접근성이 낮은 지역에서 공공 결제 인프라의 보완 수단으로 기능할 수 있다는 관점을 제시했다. 이는 CBDC가 기존 결제 수단을 대체하는 것이 아니라, 서로 다른 결제 레일 사이에서 역할을 분담하며 공존하는 미래를 시야에 두고 있음을 보여준다.

이 세션의 세 기관은 각각 다른 입장에서 발언했지만, 하나의 공통점으로 의견이 모인다. 디지털 머니 시대에 대체되기보다 자기 포지션을 재정의하고 공고히 하려 한다는 것이다.

SWIFT는 가장 적극적이다. 크립토 업계가 10년 넘게 "SWIFT를 대체한다"는 내러티브를 주장해왔지만, SWIFT의 입장은 다르다. 2025년 9월 블록체인 기반 원장을 자체 인프라에 추가한다고 발표했고, 30개 이상 금융기관이 설계에 참여하고 있다. 같은 해 11월에는 Chainlink CCIP와의 통합을 시작해 11,000개 이상 기관의 블록체인 접속 경로를 열었다. 블록체인을 경쟁 상대로 두는 것이 아니라 스택의 일부로 흡수하는 전략이다.

BOJ의 포지셔닝은 ‘프로젝트 아고라’로 구체화되고 있다. 현재 크로스보더 결제는 메시지(지급 지시)와 자금 이동이 분리되어 있고, 중간의 은행들이 AML/KYC 검사를 각각 독립적으로 반복하면서 지연과 비용이 발생한다. 프로젝트 아고라는 이 문제를 토큰화로 풀려 한다. 토큰화 상업은행 예금과 토큰화 중앙은행 머니를 하나의 통합 원장에 올리고, 컨트랙트로 아토믹 결제를 실행하는 구조다. 이로써 양쪽이 동시에 실행되거나 둘 다 실행되지 않으므로, 기존 코레스뱅킹에서 발생하던 정산 지연과 카운터파티 리스크가 제거된다. 현재 BOJ를 포함한 7개 중앙은행과 41개 민간기관이 참여해 2026년 1월 테스트에 진입했으며, 상반기 보고서 발표를 앞두고 있다.

재무성의 Junichiro Hatogai는 도매형 CBDC의 필요성을 토큰화 자산의 성장과 연결했다. 온체인에서 거래되는 자산이 늘어날수록, 그 거래의 최종 결제를 보증할 중앙은행 머니에 대한 수요도 커진다는 논리다. 이는 이미 일본 국내에서 실증되어 가고 있다. 일본의 증권 토큰화 시장은 2020년 디지털 채권 이후 2025년 11월 기준 공모 총액 2,700억 엔을 돌파했고, SBI증권·다이와증권 등 6개사가 DCJPY를 활용한 DVP 결제 실증에 착수했다. 이처럼 토큰화 자산에 대한 실수요가 확인되는 만큼, 중앙은행 하에 결제 파이널리티를 제공할 수 있는 CBDC의 포지셔닝도 함께 구체화되고 있다.

연사: Yoshitaka Kitao(SBI Holdings)

이 세션은 온체인 금융이 더 이상 실험적 영역이 아니라 전통 금융 인프라를 대체하는 실질적 흐름으로 전환되고 있다는 전제 위에서, 일본이 이 흐름에서 뒤처지지 않으려면 민간의 속도와 정부의 제도 개혁이 동시에 필요하다는 메시지를 전달했다.

Yoshitaka Kitao는 온체인 금융 진화의 배경을 세 가지로 정리했다. 첫째는 법제 정비, 둘째는 기술 진화, 셋째는 전통 금융과 분산형 금융의 융합 가속이다. 미국이 스테이블코인 법과 시장구조 법안을 빠르게 밀어붙이며 법적 불확실성을 줄이고 있는 반면, 일본은 발행 주체 제한과 외화 스테이블코인 상한, 늦은 세제 개편과 ETF 지연 등 규제 환경이 여전히 발목을 잡고 있다고 강하게 비판했다. 특히 일본의 암호자산 계좌 수가 이미 1,400만에 예치 잔액은 5조 엔을 넘는 만큼 더는 주변부 자산으로 다룰 수 없다는 점을 근거로 '좋은 것은 빨리 바꿔야 한다'는 메시지를 반복했다.

기술 측면에서는 레이어2의 발전으로 처리속도와 수수료 문제가 상당 부분 해소됐고, 이제 AI 에이전트가 지갑을 직접 다루며 체인 추상화와 자연어 기반 실행을 지원하는 단계로 진입했다고 설명했다. 개인도 중개자 없이 AI 에이전트를 통해 온체인 금융에 더 직접적으로 접근하게 될 것이라는 전망도 제시했다.

미국 사례로는 토큰화 MMF와 토큰화 주식, 24시간 365일 거래와 즉시 DVP(Delivery versus Payment) 결제를 언급하며 NYSE·나스닥·로빈후드·위즈덤트리 등 주요 플레이어들의 움직임을 근거로 전통 금융 인프라 자체가 온체인으로 재설계되는 흐름임을 강조했다.

SBI의 전략으로는 서클(Circle)과의 협업을 통한 USDC 및 리플(Ripple) USD 취급과 암호자산 담보 대출, 리플·칸톤(Canton)·솔라나(Solana)·이더리움(Ethereum)에 걸친 멀티체인 전략, 스타테일(Startale)과의 합작법인 설립 및 출자, 사설거래소(PTS)의 온체인 전환 등을 제시했다. 특정 체인 하나에 집중하기보다 고객이 필요한 기능에 맞게 체인을 선택할 수 있는 구조를 만들겠다는 것이 핵심이다.

그는 'AI 에이전트 시대에는 온체인 금융이 필수 인프라가 되고, 스테이블코인과 토큰화 자산이 그 결제층을 담당하게 될 것'이라며, 일본이 지금 속도를 내지 않으면 또다시 세계에 뒤처진다는 경고로 발언을 마무리했다. 민간은 실행 속도를 높이고 정부는 제도를 더 과감하게 바꿔야 한다고 촉구했다.

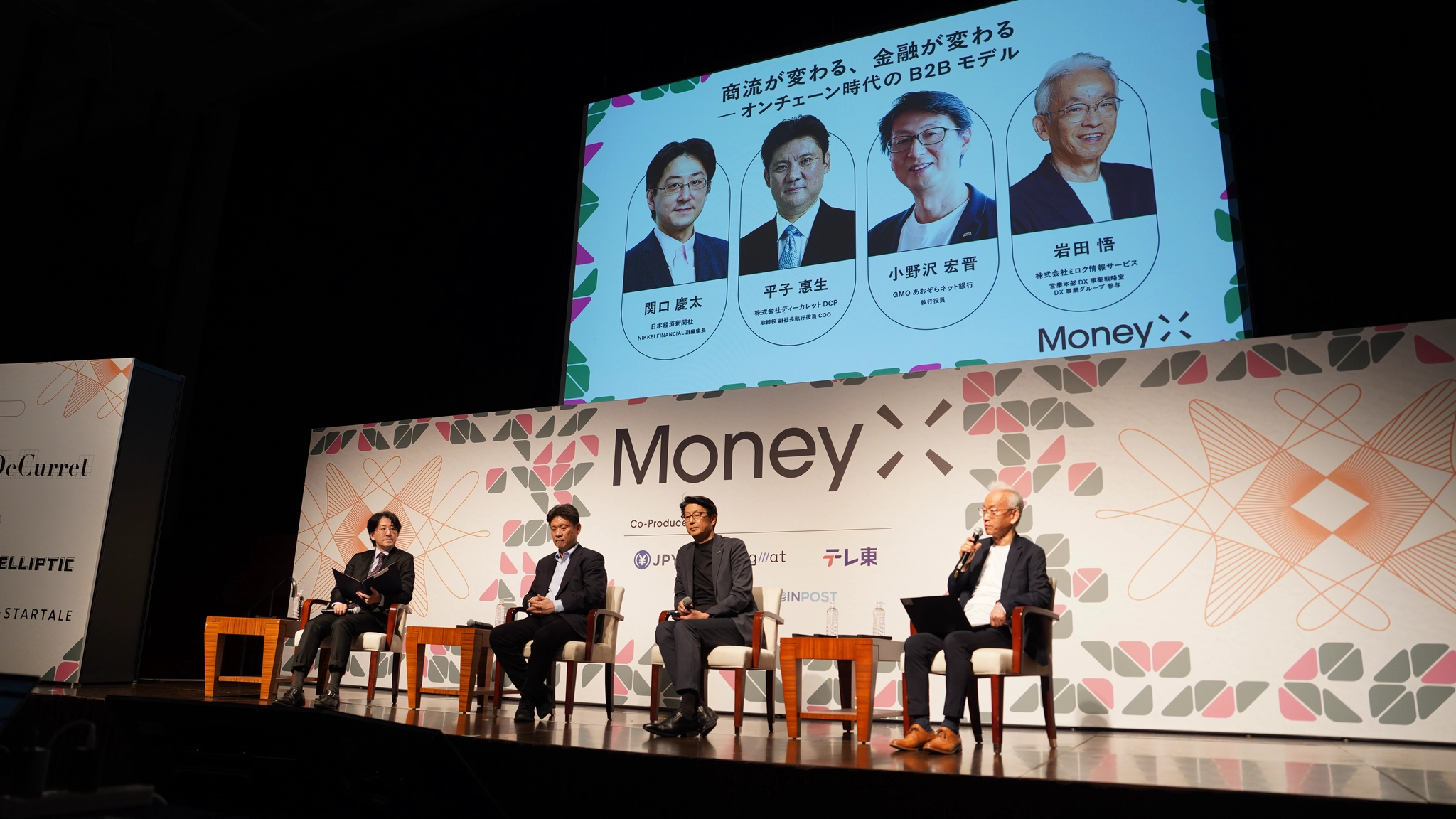

연사: Yoshio Hirako(DeCurret DCP Inc.), Hirokuni Onozawa(GMO Aozora Net Bank, Ltd), Satoru Iwata(MIROKU JYOHO SERVICE CO., LTD.) / 모더레이터: Keita Sekiguchi(NIKKEI Inc.)

이번 세션은 금리 환경 변화 속에서 예금과 스테이블코인의 관계를 경쟁이나 대체의 문제로 볼 것인지, 아니면 서로 다른 역할로 분화하는 구조로 이해할 것인지에 대한 논의를 중심으로 진행되었다.

Nikkei의 Keita Sekiguchi는 논의의 출발점을 금리 환경 변화 속에서 예금과 스테이블코인의 관계를 어떻게 이해할 것인가라는 질문으로 제시했다. 특히 디지털 머니 논의가 기술이나 토큰 구조에 집중되는 경향이 있지만, 실제 금융 시스템에서는 금리, 자금 이동, 은행 예금의 안정성 등 거시적 금융 조건이 더 중요한 변수로 작용한다고 지적했다. 이러한 맥락에서 스테이블코인이 예금을 대체하는지 여부보다 금리 환경 변화 속에서 서로 다른 디지털 머니가 어떤 역할로 공존하게 될지를 살펴보는 것이 이번 토론의 핵심 주제라고 설명했다.

DeCurret DCP의 Yoshio Hirako는 쟁점이 은행 예금이 디지털 환경에서 어떤 형태로 재구성되느냐에 있다고 짚었다. DCJPY를 소개하며, 기업 결제·정산 과정에서 거래 데이터와 결제가 동일한 시스템 위에서 처리되면 업무 자동화가 가능해진다고 설명했다. 스테이블코인과의 경쟁이 아니라, 은행 예금이 디지털 경제에서도 결제 기반으로 남기 위한 진화 경로라는 것이다.

GMO 아오조라넷은행의 Hirokuni Onozawa는 스테이블코인 확산이 곧 예금 유출로 이어지지는 않는다는 입장을 밝혔다. 금리 환경이 변화하면서 자금 이동의 동인은 결제 편의성보다 금리와 수익 구조에 있다는 점을 강조했다. 은행 예금은 안정성과 규제 보호를, 스테이블코인은 디지털 자산 생태계에서의 사용성을 각각 제공하며, 양자는 대체재가 아니라 역할이 다른 병렬 구조로 공존할 가능성이 높다고 보았다.

미로쿠정보서비스의 Satoru Iwata는 기업 실무자 관점에서 디지털 머니의 가치가 새로운 자산 형태보다 업무 프로세스 자동화에 있다고 지적했다. 기업의 회계, 세무, 지급 업무는 여전히 수작업에 의존하고 있으며, 결제 데이터와 회계 시스템이 직접 연결되는 구조가 도입되면 내부 업무 효율이 크게 개선된다는 것이다. 디지털 머니의 확산이 소비자 결제 혁신보다 기업 업무 인프라 변화와 더 직접적으로 맞닿아 있다는 진단이었다.

세션은 토큰화 예금과 스테이블코인의 관계를 대체가 아닌 역할 분화로 정리했다. 이 예금 유출에 대한 우려는 비단 일본만의 것이 아니다. 미국에서는 Coinbase가 USDC 보유자에게 기본 4% 내외의 수익률을 제공하면서, 전통 은행권과의 갈등이 본격화되고 있다. 미국은행협회(ABA) 주도로 40개 이상 은행 단체가 의회에 공동 서한을 보내, 이러한 수익률 프로그램이 은행 예금을 빨아들여 대출 재원을 훼손할 수 있다고 경고했다.

이런 맥락에서 GMO 아오조라넷은행의 오노자와가 "스테이블코인 확산이 곧 예금 유출은 아니다"라고 명확히 밝힌 것은 인상적인 대목이다. 모든 일본 은행의 의견을 대표한다고 보기는 어렵지만, 은행 예금은 안정성과 규제 보호를, 스테이블코인은 디지털 자산 생태계에서의 사용성을 각각 담당하며, 양자는 경쟁재가 아니라 병렬 구조로 공존한다는 입장만은 분명했다.

그렇다면 일본 시장의 토큰화 예금은 이 구도에서 어디에 위치할까? 세션에서 드러나는 합의는 소비자 결제가 아니라 B2B 업무 자동화로 좁혀진다. 히라코는 DCJPY의 본질을 "로그인, 이중 인증, 수기 확인, ERP 소거 등 기업 결제의 복잡한 업무를 온체인 자동화로 줄이는 것"이라고 설명했다. 이 진단은 일본 기업의 실무를 보면 설득력을 갖는다.

일본은 주문 확인, 납품 검수, 청구서 발행, 대사, ERP 등록, 회계 반영이 각각 별도의 시스템이나 수작업으로 처리하고 있고, 중소기업의 클라우드형 SaaS 도입률은 34%에 불과하다. 2023년 적격 인보이스 제도 시행 시 기업의 91%가 ‘업무 부담 증가’를 최대 우려로 꼽은 것은, 청구/정산 프로세스가 수기 기반인지라 작은 제도 변경에도 현장이 흔들리는 구조임을 보여준다.

토큰화 예금은 이 단절을 해소하려는 시도다. 납품이 확인되는 시점에 스마트컨트랙트가 청구·송금·소거·회계 반영을 아토믹하게 처리하는 가능성이 주로 제시되고 있다. 즉, 결제 수수료 절감이 아니라 결제 전후로 존재하는 업무 프로세스 전반의 자동화가 토큰화 예금의 구매 논리인 것이다.

연사: Shinsuke Sato(SLASH VISION), Gen Adachi(NETSTARS Co., Ltd.), Seihaku Yoshida(HashPort Inc.) / 모더레이터: Genki Oda(Japan Virtual and Crypto assets Exchange Association)

슬래시 비전 랩스(Slash Vision Labs)의 Shinsuke Sato는 무대에서 직접 슬래시 카드를 꺼내 보여주며 이야기를 시작했다. 이 카드는 일본의 전통 신판회사인 오리코가 BIN 스폰서로 참여해 발급한 비자 카드인데, 사용자가 USDC를 충전해 두면 전 세계 비자 가맹점 어디서든 그대로 결제할 수 있다. 가맹점은 예전과 똑같이 한 달에 한두 번 엔화로 정산받기 때문에, 결제 뒤에서 스테이블코인이 쓰이고 있다는 사실을 알 필요조차 없다. 사토는 이 카드가 사회에 실제로 적용되기에 가장 가까운 형태라고 강조했다. 일본은 이미 엔화 기반의 캐시리스 결제가 자유롭게 쓰이는 환경이니, 굳이 그걸 다시 만들 이유는 없고, 오히려 기존에는 어려웠던 외화 사용을 블록체인으로 풀어내는 데 집중하고 있다는 것이다. 지금은 USDC 중심이지만, 앞으로는 엔화 스테이블코인이나 은행 스테이블코인, 토큰화 예금 같은 다양한 형태에도 대응해 나갈 계획이라고 덧붙였다.

넷스타즈(NETSTARS)의 Gen Adachi은 자사의 결제 게이트웨이인 스타페이를 활용해 기존 QR 결제 인프라 위에 스테이블코인을 얹는 방식을 소개했다. 넷스타즈는 2015년 일본에서 처음으로 QR 결제를 도입한 회사로, 페이페이, 알리페이, 비자 등 약 60개 캐시리스 브랜드를 하나의 계약으로 가맹점에 제공하는 일본 최대 QR 결제 통합 사업자다.

넷스타즈는 이 기존 QR 단말기에 USDC 결제 기능을 추가해서, 하네다 공항 제3터미널에서 2026년 1월부터 2월까지 시범 운영을 진행했다. 아다치에 따르면 결제 건수가 예상을 훨씬 뛰어넘는 수준이었고, 자사 가맹점들로부터 도입 문의도 꽤 들어오고 있다고 했다. 가맹점 입장에서는 기존 QR 리더기를 그대로 쓸 수 있고, 정산도 전액 엔화로 이뤄지니 시스템을 바꿀 필요가 없다는 게 가장 큰 장점이다. 아다치는 시범 운영 초기 이틀 정도는 일본인 얼리어답터가 많았지만, 그 이후로는 주로 서양권 외국인 이용자가 대부분이었다고 밝혔다.

해시포트(Hashport)의 Seihaku Yoshida는 자사 월렛이 2025년 오사카·간사이 엑스포의 공식 결제 앱으로 운영된 뒤 해시포트 월렛으로 이름을 바꿨다고 설명하면서, 현재 다운로드 수가 116만 건을 넘었다고 전했다. 특히 흥미로웠던 건 그의 사업 모델에 대한 생각이었다. 요시다는 결제 수수료를 아예 0%로 잡은 이유를 위챗페이와 알리페이의 구조에서 찾았다. 이 두 서비스는 3,000엔 이하의 송금이나 결제에 수수료를 매기지 않는 대신, 월렛 안에 자금이 머물게 만든 뒤 그 돈을 운용하고 금융 서비스를 붙여 수익을 낸다. 요시다는 바로 이 모델을 따르겠다고 분명하게 밝히면서, 은행 계좌로 엔화를 빼는 것보다 월렛 안에 스테이블코인 상태로 그냥 두는 게 더 편하다고 느끼게 만드는 서비스를 목표로 한다고 말했다.그는 통화 주권 문제도 언급했다. AI 에이전트가 결제 수단을 고르는 시대가 오면, 달러 스테이블코인만 편리한 상태에서는 새로운 경제에서 엔화가 밀려날 수 있다고 경고했다. 해시포트가 KDDI(au)의 지분법 적용 회사이면서 SMBC의 출자까지 받고도 엔화 스테이블코인에 집중하는 이유가 바로 여기에 있다고 했다.

이 세션의 세 발표자는 모두 같은 설계 원칙을 따르고 있다. 가맹점에는 엔화로 정산하고, 사용자에게는 기존과 다를 바 없는 결제 경험을 제공하며, 스테이블코인은 뒤에 감춘다. 이 전략이 일본에서 특히 잘 통하는 이유를 이해하려면 일본 결제 시장의 이중 구조를 살펴볼 필요가 있다.

일본의 캐시리스 결제 비율은 2024년 기준으로 42.8%에 달해, 정부가 세운 40% 목표를 예상보다 빨리 넘어섰다. 그런데 속을 들여다보면 카드와 QR의 역할이 꽤 다르다. 비자, 마스터카드, JCB가 캐시리스 결제 금액의 대부분을 차지하고 있고, QR 결제는 건수 면에서는 빠르게 성장했지만 금액으로 보면 카드에 한참 미치지 못한다. 페이페이는 2025년 7월 기준 등록 사용자가 7,000만 명을 넘었고, 일본 내 QR 결제의 약 3분의 2를 점유하고 있다. 슬래시 카드가 비자 네트워크를 탄 것과 넷스타즈가 QR 네트워크를 탄 것은 각각 금액과 건수에서 지배적인 기존 인프라 위에 올라탄 셈이라, 새 네트워크를 따로 만들 필요가 없는 구조다.

하네다 시범 운영에 대해 아다치는 세션에서 상상 이상이었다는 말만 했지만, 실제 구조를 뜯어보면 좀 더 흥미로운 점이 있다. 시범 운영은 2026년 1월 26일부터 2월 28일까지 하네다 제3터미널의 에도 푸드홀과 에도 이벤트홀 두 곳에서 진행됐다. QR코드 개발은 파트너사인 WEA JAPAN이 맡았고, 넷스타즈는 자사 게이트웨이인 스타페이에 USDC를 추가 결제 수단으로 연결하는 방식을 택했다. 스테이블코인 결제를 별도 사업으로 키우는 게 아니라, 기존 게이트웨이를 확장하는 형태로 접근한 것이다. 넷스타즈의 오쿠야마 사오리는 별도 인터뷰에서 스테이블코인의 진짜 과제는 기술이 아니라, 사람들이 실제로 쓸 수 있는 장소를 늘리는 것이라고 말했는데, 현재 병목이 어디에 있는지를 솔직하게 보여주는 발언이다.

요시다가 참조 모델로 꺼낸 위챗페이와 알리페이 이야기는 일본의 최근 결제 전쟁 역사를 알면 더 날카롭게 와닿는다. 페이페이는 소프트뱅크의 대규모 캐시백 공세로 시장을 장악했고, 결제 전쟁의 궁극적 목표는 결제 그 자체가 아니라 생태계 안의 다른 서비스로 사용자를 끌어들이는 데 있었다. 실제로 페이페이는 카드, 은행, 증권, 보험까지 품은 종합 금융 앱으로 진화했다. 요시다가 월렛 체류 시간이 경쟁의 본질이라고 한 것은 정확히 이 선례를 따르겠다는 뜻으로 읽힌다. 문제는 페이페이가 이미 7,000만 명의 사용자와 탄탄한 금융 생태계를 갖춘 상황에서, 해시포트 월렛이 JPYC 출시라는 뉴스로 인한 단발적 관심을 넘어 자금을 지속적으로 붙잡아둘 수 있느냐에 달려 있다.

연사: Noritaka Okabe(JPYC inc.), Pina Hirano(Asteria Corporation) / 모더레이터: Iwao Nakayama(Asteria Corporation)

아스테리아의 히라노 Pina Hirano는 청중에게 거수를 부탁하며 세션을 열었다.

"온체인 결제가 당연해지는 시대가 올 거라고 생각하시는 분?"

대략 절반이 손을 들었다. 히라노는 비트코인이 P2P 전자화폐 시스템이라는 아이디어에서 출발했지만, 가격 변동성이라는 근본적인 한계 때문에 널리 쓰이는 결제 수단이 되지 못했고 기업 회계에도 적용할 수 없었다고 짚었다. 바로 이것이 자신이 2016년 일본 블록체인 추진협회를 설립하고, 2017년 스테이블코인 실증실험을 시작한 이유라고 했다. 하지만 스테이블코인이 나왔다고 해서 기업들이 저절로 도입하는 건 아니라는 점도 분명히 했다.

Pina Hirano(는 기업이 스테이블코인을 도입할 때 부딪히는 일곱 가지 장벽을 나열했다. 월렛 관리, 승인 권한, 거래처 관리, 가스비, 기존 시스템 연계, 현장 사용성, 감사와 내부통제가 그것인데, JPYC 게이트웨이는 이 장벽들을 하나의 인프라로 한꺼번에 풀겠다는 시도라고 설명했다. 아스테리아가 가진 데이터 연계 미들웨어인 와프에 JPYC를 연결해서, 기업의 ERP나 회계, 자금관리 시스템 어디서든 JPYC가 쓰일 수 있게 만들겠다는 구상이다.

히라노는 여기서 한 발 더 나아갔다. 아스테리아가 보유한 현금 30억 엔 가운데 3분의 1에 해당하는 10억 엔 규모의 JPYC를 직접 보유하고, 실제 지급과 수취에 사용하겠다고 선언한 것이다. 이에 대해 모더레이터인 나카야마 아스테리아 CXO가 "직원 입장에서 좀 걱정되는데, 30억 중 10억이면 괜찮은 건가요?"라고 묻자, 히라노는 JPYC가 알고리즘 방식이 아니라 제대로 된 준비금이 뒷받침되어 있으니 괜찮다고 답했다. 그는 일본 기업의 CFO가 새 기술 도입을 검토할 때 반드시 묻는 질문이 "다른 회사는 쓰고 있느냐"라는 점을 짚으면서, 일본 기업은 좀처럼 먼저 나서는 법이 없다고 했다. 그래서 도쿄증권거래소 프라임 시장에 상장된 기업이 자사 현금의 3분의 1을 스테이블코인으로 보유하는 첫 번째 사례를 직접 만들겠다는 것이 그의 의도였다.

JPYC의 Noritaka Okabe는 현재 전 세계 스테이블코인 시장에서 엔화가 차지하는 비중이 0.01%에 불과하다는 수치를 내놓으며, 이걸 최소 10%까지 끌어올리지 못하면 새로운 경제에서 일본은 끝이라고 단언했다. 중국이 자본 유출 우려 때문에 스테이블코인 도입이 늦어지고 있는 상황에서, 일본은 규제, 회계, 세무를 아시아에서 가장 먼저 정비한 나라로서 스테이블코인 허브가 될 수 있으며, 금융청과의 논의에서는 세계 시장의 최대 25%까지 점유 가능하다는 시나리오도 나왔다고 밝혔다.

세션 후반부는 AI 에이전트 경제로 화제가 옮겨갔다. 오카베는 최근 주목받고 있는 AI 에이전트 SNS인 몰트북에서 AI가 JPYC로 대금을 지불하는 사례가 나타났다고 전하며, 어쩌면 사람보다 AI 에이전트 경제권에서 스테이블코인이 먼저 보편화될 수도 있다고 말했다. 히라노는 써클 CEO 제레미 알레어가 수십억 개의 AI 에이전트가 스테이블코인으로 결제하게 될 것이라고 한 데 대해, 자신은 그보다 더 나아간다면서, 인류 인구를 넘어서는 수의 AI 에이전트가 쉬지 않고 24시간 결제를 처리하며 인간 경제의 10배에서 100배에 달하는 규모의 경제를 만들어낼 것이라고 내다봤다.

Pina Hirano의 10억 엔 JPYC 보유 선언을 제대로 이해하려면 아스테리아가 어떤 회사인지부터 알아야 한다. 아스테리아의 와프는 일본 EAI/ESB 시장에서 19년 연속 점유율 1위를 기록하고 있는 미들웨어로, 코딩 없이 서로 다른 시스템 간의 데이터를 연결해 주는 제품이다. 히라노가 JPYC 게이트웨이를 와프 위에 올렸다는 건, 블록체인 스타트업이 아니라 기업용 미들웨어 전문 업체가 스테이블코인 유통에 나섰다는 뜻이다. 기업이 블록체인 인력 없이도 기존 ERP나 회계 시스템에 JPYC를 노코드로 붙일 수 있게 되는 것이고, 이 유통 채널과 자기보유 선언이 합쳐져야 비로소 의미가 살아난다. 혼자 쓰겠다는 선언만으로는 부족하고, 1만 곳에 달하는 고객사에 우리가 이미 쓰고 있으니 당신도 쓸 수 있다는 메시지를 보내야 일본식 의사결정 구조에서 실제로 작동하기 때문이다.

이 세션에서 다루지는 않았지만, 발표자들의 전략에 직접 영향을 미치는 변수로 일본 메가뱅크의 움직임이 있다. MUFG, SMBC, 미즈호가 공동으로 스테이블코인 발행을 준비하고 있고, 3년 안에 1조 엔 규모 발행을 목표로 삼고 있다. MUFG의 프로그마 플랫폼 위에 이더리움, 폴리곤, 아발란체, 코스모스 체인을 지원하는 구조다. SMBC의 디지털혁신총괄 이소와 아키오는 캐시리스 결제 초기처럼 호환 안 되는 시스템이 난립하는 건 피하고 싶다고 언급한 바 있는데, 이는 2018~2019년 QR 결제 전쟁에서 수십 개 서비스가 쏟아져 나오다 결국 페이페이가 시장 대부분을 가져간 경험을 의식한 발언이다. 은행 쪽에서 보면, JPYC 같은 비은행 발행자가 선점 효과를 확보하기 전에 은행이 주도하는 공동 표준을 세워야 한다는 위기감이 있다.

그래서 아스테리아와 JPYC의 전략은 결국 시간 싸움이기도 하다. JPYC가 아스테리아 와프라는 유통 채널을 확보한 것은 좋은 출발이지만, 메가뱅크 컨소시엄이 30만 곳에 달하는 기업 고객과 금융청의 직접 지원을 등에 업고 들어오는 상황에서, 비은행 발행자로서 어떻게 자기 자리를 지켜낼 것인가가 남은 과제라 할 수 있다.

AI 에이전트 경제에 대해서는 아직 실험 단계인 만큼 실현 경로가 충분히 구체적이지는 않고, x402 같은 에이전틱 페이먼트의 대규모 사용 사례도 아직 등장하지 않은 상황이다. 다만 기존 결제 인프라의 속도와 프로그래머블 기능으로는 기계 간 거래를 감당하기 어렵다는 인식은 은행이든 비은행이든 대부분 공유하고 있는 것으로 보이며, 문제 자체는 분명히 존재하는 것으로 판단된다.

연사: Hajime Ikeda(Nomura Holdings, Inc./Senior Managing Director), Atsushi Itaya(Daiwa Securities Co. Ltd.), Mitsunori Yuasa(Franklin Templeton Japan), Yuki Tanaka(BlackRock) / 모더레이터: Tatsuya Saito(Progmat, Inc.)

이번 세션은 온체인 파이낸스를 크립토의 대안 금융이 아니라, 기존 증권, 자산운용 인프라를 블록체인 기반으로 재설계하는 흐름으로 바라보는 관점에서 진행되었다. 특히 크로스보더 결제와 증권결제가 만나는 지점이 온체인 금융의 핵심이라는 문제의식 아래, 일본과 미국의 시장 구조 차이와 일본이 어떤 경로로 온체인 금융에 접근하고 있는지가 주요 논점으로 다뤄졌다.

블랙록의 Yuki Tanaka는 토큰화 MMF의 발전을 세 단계로 설명했다. 첫 번째는 수익이 없는 스테이블코인의 유동성을 흡수하는 수익 대안으로서의 단계, 두 번째는 DeFi에서 담보 자산으로 활용되는 단계, 세 번째는 전통 금융 내부의 거래와 결제에 쓰이는 단계다. 그는 이 모든 단계의 전제가 결국 결제에 사용될 통화, 즉 스테이블코인이라고 강조했다. 온체인 자본시장이 작동하려면 자산뿐 아니라 결제 수단도 함께 온체인에 있어야 한다는 것이다.

프랭클린 템플턴의 Mitsunori Yuasa는 토큰화 MMF가 장기적으로는 다양한 펀드와 금융 자산 토큰화로 확장될 것이라고 설명했다. 투자자는 하나의 월렛 안에서 여러 금융기관의 자산을 보다 투명하게 관리하게 되고, 기존 금융에서 단절되어 있던 자산 정보가 하나의 인프라 위에서 연결될 수 있다는 전망이다.

노무라의 Hajime Ikeda는 일본 토큰화 시장의 특징을 부동산 중심의 리테일 접근 모델에서 찾았다. 기존에 기관투자자만 접근할 수 있던 프라이빗 자산을 개인 투자자에게 열어 준 점이 중요한 변화였다고 평가했다. 다만 해외처럼 기존 금융상품의 거래와 결제 인프라 전체를 고도화하는 토큰화는 이제 본격적으로 시작되는 단계라고 설명했다.

다이와증권의 Atsushi Itaya는 일본과 미국의 차이를 속도의 문제가 아니라 시장 구조의 차이라고 정리했다. 미국은 가계 금융자산에서 유가증권 비중이 높아 자본시장 효율화 중심의 토큰화가 먼저 발전했고, 일본은 자산운용 참여율이 낮았기 때문에 부동산 같은 투자 자산을 소액화해 개인 투자 접근성을 넓히는 흐름이 먼저 나타났다는 것이다.

세션 후반부에서는 온체인 금융이 아직 실험 단계에 가까운 영역도 많다는 점이 공유되었다. 어떤 결제 토큰이 증권결제에 가장 적합한지, 실제 운영과 상환 구조를 어떻게 설계할지, 24시간 운영과 AML·KYC 같은 문제를 어떻게 해결할지 등을 다양한 실증을 통해 검증하는 과정이라는 설명이다. 이와 함께 달러 스테이블코인뿐 아니라 엔화 스테이블코인 인프라도 함께 구축되어야 일본 금융이 글로벌 온체인 네트워크에서 역할을 할 수 있다는 의견도 제시되었다.

전체적으로 이번 세션은 온체인 금융을 기존 금융을 대체하는 기술이 아니라 선택지를 넓히는 인프라 변화로 바라보는 시각을 강조했다. 자산의 기록을 퍼블릭 체인 위에 남기면 그것이 단일하고 신뢰 가능한 기록이 될 수 있고, 기존에 거래가 어려웠던 자산까지 시장에 연결될 수 있다는 점이 핵심 메시지였다. 결국 온체인 금융은 기존 금융을 빼앗는 이야기가 아니라 금융 시스템의 범위와 깊이를 확장하는 과정이라는 톤으로 정리되었다.

이번 세션의 핵심 인사이트는 온체인 금융이 기존 금융을 확장할 수 있는 중요한 기술 기반이라는 것이다. 우리는 종종 온체인 금융이 기존 금융을 혁신적으로 대체할 것이라는 오해를 하기도 하며, 미국의 사례와 같이 기존 전통 금융 플레이어들이 온체인 금융이 원활하게 자리잡지 못하도록 방해하는 경우도 있다.

다만 온체인 금융으로의 전환은 필연적인 흐름이다. 블록체인은 낙후된 기존 금융 인프라를 대체할 수 있는 기술이며, 이를 통해 전통 금융의 사업 기회를 빼았는 것이 아닌, 오히려 전통 금융의 사업을 시간적으로, 지리적으로 확장할 수 있는 기회를 제공한다.

이 세션에서는 온체인 금융과 관련해서 미국과 일본의 격차에 대한 내용도 논의되었는데, 일본은 2020년 증권형 토큰, 2022년 스테이블코인 관련 규제를 명확히하면서 아시아뿐만 아니라 세계적으로 보았을 때에도 선진적인 움직임을 보이고 있다. 즉, 규제적으로 보았을 때에 미국과 큰 격차가 있다고 보기는 어려우나, 산업의 규모로 보았을 때에는 미국과 비교하여 큰 격차가 있는 것이 사실이다. 과연 일본에서 블록체인 기술이 잘 도입되어 기존의 금융을 훨씬 더 확장할 수 있을지 주목해야할 시점이다.

연사: Akio Isowa(SUMITOMO MITSUI FINANCIAL GROUP), Nobuhiro Kaminoyama(Mizuho Financial Group, Inc.), Takayuki Noro(Mitsubishi UFJ Financial Group, Inc.) / 모더레이터: Tomohiro Miura(Financial Services Agency)

이번 세션은 일본 3대 메가뱅크가 스테이블코인, 블록체인, AI라는 기술 변화를 어떻게 받아들이고 있는지를 중심으로 진행되었다. 논의의 출발점은 이미 큰 흐름 자체는 정해졌다는 인식이었다. 문제는 새로운 기술이 등장했느냐가 아니라, 이를 어떤 우선순위와 조직 구조로 실제 금융 업무 안에 내재화하느냐라는 질문이었다.

금융청의 Tomohiro Miura는 금리 상승, 인구 감소, 디지털 전환 가속이라는 환경 변화 속에서 메가뱅크들이 금융의 미래를 어떻게 보고 있는지 묻는 방식으로 토론을 시작했다. 특히 일본 금융 시스템이 오랫동안 안정적인 구조를 유지해 왔지만, 구조적 변화가 동시에 밀려오고 있다는 점이 배경으로 제시되었다.

SMBC의 Akio Isowa는 과거에는 전은망 같은 기존 결제 인프라가 매우 강했기 때문에 블록체인이 금융의 본류에 큰 충격을 주지 못했다고 설명했다. 그러나 최근에는 AI와 블록체인이 결합하면서 프로그래머블 머니의 가능성이 현실적으로 보이기 시작했다고 말했다. SMBC 내부에서는 AI를 중심으로 수십 개의 실험 프로젝트를 진행했고, 사장 발언을 학습한 AI, 콜센터 AI, 전사 데이터 구조 개편 등 실제 업무에 적용되는 단계로 전환하고 있다고 설명했다.

미즈호의 Nobuhiro Kaminoyama는 자신의 직함이 CDO에서 CDTO로 바뀐 이유를 디지털 자체보다 조직 변혁이 더 중요하기 때문이라고 설명했다. 그가 강조한 가장 큰 위기는 기술이 아니라 인구 구조였다. 은행 인력의 고령화와 대규모 퇴장이 예상되는 상황에서 앞으로 5년 안에 운영 모델을 바꾸지 못하면 현재의 비즈니스 자체가 유지되기 어려울 수 있다고 진단했다. AI는 이런 상황에서 생산성 혁신의 핵심 도구지만, 고객 대면 업무에 적용하는 것은 생각보다 훨씬 어렵다고 덧붙였다.

MUFG의 Takayuki Noro는 은행의 정체성이 앞으로 금융서비스업에서 금융 인프라 서비스업으로 이동할 수 있다고 말했다. 스테이블코인과 토큰화 예금은 예금 유출을 방어하고, KYC·AML 같은 신뢰 레이어를 제공하며, 24시간 서비스와 프로그래머블한 금융을 가능하게 하는 전략적 수단이라는 설명이다. 그는 과거 QR 결제 확산을 과소평가했다가 뒤늦게 따라갔던 경험을 언급하면서, 이번에는 차세대 결제 인프라 변화를 놓치지 않겠다는 의지를 밝혔다.

세션 후반부에서는 제도 변화와 실증 실험도 함께 소개되었다. 스테이블코인 관련 실증, 법 개정, 과세 제도 변화, 암호자산 중개업 도입 등 디지털 자산을 둘러싼 제도 환경이 실제로 움직이고 있다는 점이 공유되었다. 패널들은 특정 기술 하나만 최적화해서는 의미가 없으며, 고객 편의, 공급자 효율, 인프라 안정성이 함께 맞아야 금융 혁신이 작동한다고 강조했다.

특히 흥미로운 문제 제기로는 AI 에이전트 경제가 언급되었다. 일부 스테이블코인 거래에서 이미 사람보다 AI 에이전트가 더 많은 활동을 하고 있다는 관찰이 나오면서, 현재의 법·세무·소비자 보호 체계가 인간 간 거래를 전제로 만들어져 있다는 점이 지적되었다. 앞으로 AI가 계약과 결제의 주체가 되는 상황을 어떻게 다룰 것인지도 중요한 정책 과제가 될 수 있다는 이야기였다.

세션 전체를 관통한 메시지는 은행 혁신이 기술 과시가 아니라 금융 시스템의 신뢰와 중개 기능을 유지하는 방향에서 이루어져야 한다는 점이었다. 스테이블코인과 블록체인은 은행을 대체하는 위협이라기보다 새로운 인프라 환경 속에서 은행의 역할을 재정의하게 만드는 계기로 이해되었다. 결국 기존 금융 레일을 고도화하면서 동시에 새로운 레일을 실험하는 하이브리드 전략이 현실적인 접근이라는 인식 속에서 논의는 마무리되었다.

이번 세션은 일본의 3대 은행을 대표하는 인사들이 참여하였는데, 놀라웠던 점은 겉으로 보기에 굉장히 보수적일 것 같은 일본 3대 은행이라는 편견과 다르게, ‘변화’와 ‘AI’라는 키워드가 많이 언급되었다는 것이다.

블록체인은 완전히 새로운 금융 인프라이다. 전통 금융 플레이어들이 이를 받아들이지 못한다면 시대에 뒤쳐질 수 있는데, 보수적일 것 같은 일본의 거대 은행들도 이를 잘 인식하고 있으며, 새로운 기술의 흐름에 맞추어 변화해야한다는 의지를 보여주었다. 실제로 MUFG의 경우 프로그맷(Progmat) 플랫폼의 개발에 참여하고 있다.

재미있는 것은 일본은 스테이블코인과 토큰화 예금을 동시에 추진하는 거의 유일한 국가이다. 스테이블코인이 예금 유출의 통로로보는 일반적인 인식과 달리, 일본의 은행은 오히려 예금의 유출을 방어하기 위해 은행이 직접 스테이블코인을 발행하고, 토큰화 예금을 추진하는 선진적인 방식을 택한다.

또 눈여겨보아야할 것은 AI의 등장이다. 지금 상황으로 보았을 때 AI 에이전트 경제가 블록체인 기반으로 운영될 것이라는 것은 의심의 여지가 없다. 세 은행 모두 AI가 바꿀 조직, 산업 등을 잘 인식하고 있으며, 은행의 역할이 금융 서비스가 아닌 금융 인프라로 변화해야한다는 의지를 내비쳤다.

연사: Nischint Sanghavi(Visa), Fernando Vazquez(Chainlink Labs), Hitoshi Harada(Alpaca) / 모더레이터: Angelina Kwan(Stratford Finance)

이번 세션은 DeFi의 “확장”을 단순히 TVL이 늘어나는 것이 아니라, 규제·라이선스·거버넌스·리스크 관리까지 갖춘 금융 인프라로 주류화되는 과정으로 정의하며 시작되었다. 모더레이터는 지금 실제로 작동하고 있는 것과 아직 스케일을 막고 있는 것이 무엇인지 묻는 방식으로 토론을 열었다.

Visa의 Nischint Sanghavi는 확장의 핵심을 온램프와 오프램프에서 찾았다. 온램프는 기존 화폐에서 스테이블코인이나 크립토로 들어오는 경로이고, 오프램프는 보유한 크립토를 Visa 가맹점에서 결제에 사용할 수 있게 만드는 경로다. Visa는 카드 결제 연동, 스테이블코인 정산, 결제 네트워크 연결을 단계적으로 구축해 왔으며, 이용자가 코인을 의식하지 않아도 되는 수준까지 결제 경험 안에 통합하는 것이 진짜 확장이라고 설명했다.

Chainlink의 Fernando Vazquez는 DeFi와 전통 금융이 연결되기 위해 필요한 조건을 강조했다. 초기 DeFi는 프라이버시나 규정 준수, 투자자 적합성 같은 요소가 크게 요구되지 않았지만, 은행이나 브로커딜러 같은 TradFi 기관을 끌어들이려면 컴플라이언스 엔진과 프라이버시 구조가 필요하다고 말했다. 또한 체인 간 연결성과 기존 금융 시스템과의 접착층이 있어야 레거시 금융 인프라와 블록체인 인프라가 함께 작동할 수 있다고 설명했다.

Alpaca의 Hitoshi Harada는 스테이블코인이 이미 실제 금융 유스케이스에서 작동하고 있다고 말했다. 미국 증권 거래에서 스테이블코인이 사용되는 사례가 나타나고 있고, 토큰화 주식이나 토큰화 자산도 더 이상 이론적인 개념이 아니라 실제 시장에서 시험되고 있다는 것이다. 이 과정에서 증권사와 크립토 기업 사이의 경계도 점점 흐려지고 있다고 평가했다.

토론에서는 확장의 구체적인 사례로 토큰화 주식, 토큰화 펀드, 주식대차 거래, 은행 계좌 내부에서의 스테이블코인 활용, 대기업 간 B2B 자금 이동 등이 언급되었다. 체인이 늘어날수록 단순한 브리징만으로는 충분하지 않으며, 이전대행기관 기능과 규정 준수 로직까지 함께 연결되는 구조가 필요하다는 점도 강조되었다.

세션 후반부에서는 DeFi 확장의 병목이 기술보다 컴플라이언스와 규제 조화라는 점이 반복적으로 언급되었다. 기술적 상호운용성은 점차 해결되고 있지만, 국가마다 다른 법규를 넘는 법적 상호운용성이 더 어려운 문제라는 지적이었다. 패널들은 공통 표준, 준비자산 기준, 규제 조화, 자동화된 컴플라이언스 엔진 같은 요소가 앞으로 가장 중요한 인프라가 될 것이라고 말했다.

마지막으로 패널들은 디지털 네이티브 세대가 기대하는 즉시성이 금융에도 그대로 반영되고 있다는 점을 강조했다. 채택 속도는 생각보다 빠를 수 있으며, 결국 승부는 규제 준수, 사용자 경험, 기존 금융 레일과의 연결이 동시에 맞아떨어질 때 난다는 전망이었다. 스테이블코인이 일상적인 결제나 개인 간 송금까지 자연스럽게 쓰이게 되는 미래도 충분히 가능하다는 이야기로 세션은 마무리되었다.

디파이는 이제 규제 영역으로 확장되고 있다. 대표적인 예시로 비자는 2025년에 $4.5B 규모의 스테이블코인 결제를 처리했으며, 시큐리타이즈(Securitize)는 $3.3B 규모의 자산을 토큰화 했으며, 체인링크는 ACE(Automated Compliance Engine)이라는 스마트 컨트랙트에 컴플라이언스를 적용할 수 있는 시스템이나, CCID(Cross-Chain Identity)와 같은 온체인 신원 인증 시스템 등의 컴플라이언스 특수 기능을 제공한다.

지금까지 온체인 금융이 리테일 위주로 확장되었다면, 앞으로는 금융 기관들의 참여로 온체인 생태계가 전례없는 속도로 성장할 것이다. 단연코 가장 중요한 것은 컴플라이언스이다. 세션에서 언급되었듯이 온체인 금융의 성장 병목은 기술이 아니라, 규제에 있다. 현재 다양한 금융기관과 온체인 플랫폼들이 각국의 법, 규제 등을 스마트 컨트랙트 레벨에서 준수할 수 있도록 다양한 이니셔티브를 내세우고 있지만, 아직은 각국 및 각 플랫폼마다 이러한 장치들이 파편화되어있는 양상을 보인다.

앞으로 온체인 금융에서는 시큐리타이즈, 칸톤(Canton) 등과 같이 규제 컴플라이언스를 네이티브하게 도입하거나 유니스왑, 체인링크, 아베(Aave) 등과 같이 기존의 플레이어가 기관용 온체인 서비스를 제공하는 사례가 점점 많을 것으로 기대된다.

연사: Ryo Sakai(WebX)

행사의 클로징은 CoinPost의 Ryo Sakai가 맡았다. 그는 자신이 업계 전문가들만큼 세부적인 기술 지식을 가진 사람은 아니지만, 디지털 통화와 스테이블코인이 만들어 갈 변화의 방향은 분명하다고 말하며 이야기를 시작했다. 이 변화는 특정 기업이나 몇몇 전문가가 만드는 것이 아니라, 오늘 이 자리에 모인 사람들이 함께 실행하고 협력하면서 만들어 가는 것이라고 강조했다.

사카이는 스테이블코인 시장이 약 6년 전과 비교해 70배 가까이 성장했다는 점을 언급하며, 지금 벌어지는 변화는 단순한 유행이 아니라 금융 구조 자체가 바뀌는 과정이라고 설명했다. 산업이 커질수록 새로운 문제와 과제도 함께 생기기 때문에, 이런 논의를 계속 이어 갈 수 있는 장이 필요하다는 점도 강조했다.

사카이는 CoinPost의 방향성도 설명했다. CoinPost는 2018년 미디어로 시작해 2023년 WebX라는 대형 콘퍼런스를 만들었고, 앞으로는 온라인 미디어와 오프라인 이벤트를 함께 운영하면서 산업 생태계를 확장해 나가겠다는 계획이라고 말했다.

마지막으로 다음 행사가 안내되었다. 2026년 7월 13일부터 14일까지 같은 장소에서 WebX를 다시 개최할 예정이며, 이번 MoneyX에서 나온 논의와 사업 아이디어가 그 자리에서 더 구체적인 형태로 이어지기를 기대한다고 밝혔다. 사카이는 이번 행사가 참가자들이 새로운 기술과 사업을 보다 전향적으로 바라보는 계기가 되었기를 바란다며, 업계를 함께 성장시키겠다는 약속과 함께 행사를 마무리했다.

한국에 기반을 두고 있는 리서치 기업으로서, 일본은 가까우면서도 먼 나라이다. 지리적으로는 굉장히 가깝지만, 블록체인 산업 측면에서 일본은 글로벌 블록체인 시장 동향과 거리가 먼 것이 사실이다.

하지만 포필러스가 이번 MoneyX 행사의 단독 리서치 파트너로 참여하면서 느꼈던 것은, 전통 금융과 온체인 금융의 접점이라는 측면에 한해서는 일본 시장이 글로벌 시장과 그 궤를 같이하고 있었으며, 오히려 선진적인 부분도 찾아볼 수 있었다는 것이다.

위의 세션 내용을 종합해보았을 때 우리는 일본 시장에서 아래와 같은 인사이트를 얻을 수 있었다:

멀티 머니 공존: 일본 금융 시장 내 컨센서스는 CBDC, 토큰화 예금, 스테이블코인이 서로 대체재가 아니라 역할을 분담하는 구조로 간다는 것이다. 이를 커넥티드 머니라는 단어를 사용해 표현하였으며, 따라서 경쟁 포인트가 이 중 누가 이기나가 아니라, 서로 다른 종류의 디지털 화폐를 어떻게 연결하고 최종 결제를 어떻게 정의하는지로 이동한다.

프로덕션 페이즈: 이제 일본 시장은 규제가 ‘막는’ 단계가 아니라 ‘프로덕트가 나오는’ 단계로 넘어왔다. 즉 단순히 규제만 존재하는 것이 아닌, 실제로 JPYC, Progmat과 같은 실증 사례들이 나오기 시작했다.

컴플라이언스 중심: 회색지대에서 먼저 발달한 글로벌 온체인 생태계와 다르게, 일본은 시작부터 컴플라이언스를 온체인 시스템에 내재화하려고 한다. 기관 채택을 막는 병목이 기술이 아니라 컴플라이언스로 인식하고 있으며, 이를 발행/관리/상환까지 포함하는 표준화된 인프라 수준에서 내재화하려는 방향성이 뚜렷하다.

UI/UX 집중: 일본은 본래 디테일에 강한 나라이다. 단순히 결제에 스테이블코인을 도입하는 것으로 끝나는게아니라, 리테일 향 결제 측면에서 사용자들이 결제가 스테이블코인 및 블록체인으로 진행되는지 모르도록 뒤에 숨기는 것에 집중하는 방향성을 확인할 수 있었다.

달러 스테이블코인 허용: 일본 시장은 다른 국가와 다르게 엔화 스테이블코인뿐만 아니라 USDC와 같은 달러 스테이블코인도 적극적으로 허용하려는 움직임을 보이고 있다. 이 조합이 성립하면 일본은 단순 내수 결제가 아니라 온체인 FX 레이어에서 유리한 출발점을 가질 수 있을 것으로 기대된다.

AI 에이전트 이코노미: 일본 또한 글로벌 시장과 마찬가지로 스테이블코인을 도입해야하는 강력한 논리 중 하나로 AI 에이전트 이코노미를 염두해두고 있다.

진보적인 은행권: 일본의 메가뱅크들은 스테이블코인을 위협이 아닌 오히려 기회로 보고 있으며, 스테이블코인 DNA를 내재화함으로써 전략적 인프라 전환을 모색하고 있다.

이제는 실행의 시간이다. 과연 일본의 거대한 금융 시스템이 명확한 규제를 기반으로 온체인으로 성공적으로 전환될 수 있을지 지켜보자.

내년에 떠오를 주제에 대해 자세히 알아보세요.