본 아티클은 주식 토큰화 레포트의 일부를 발췌하였으며, 전문은 “2026: The Year of Tokenized Stocks”에서 확인할 수 있습니다.

2025년은 암호화폐 산업이 과거의 누명을 벗어 던지고, 활발한 기관 채택이 이루어졌다는 점에서 굉장히 고무적인 한 해였다.

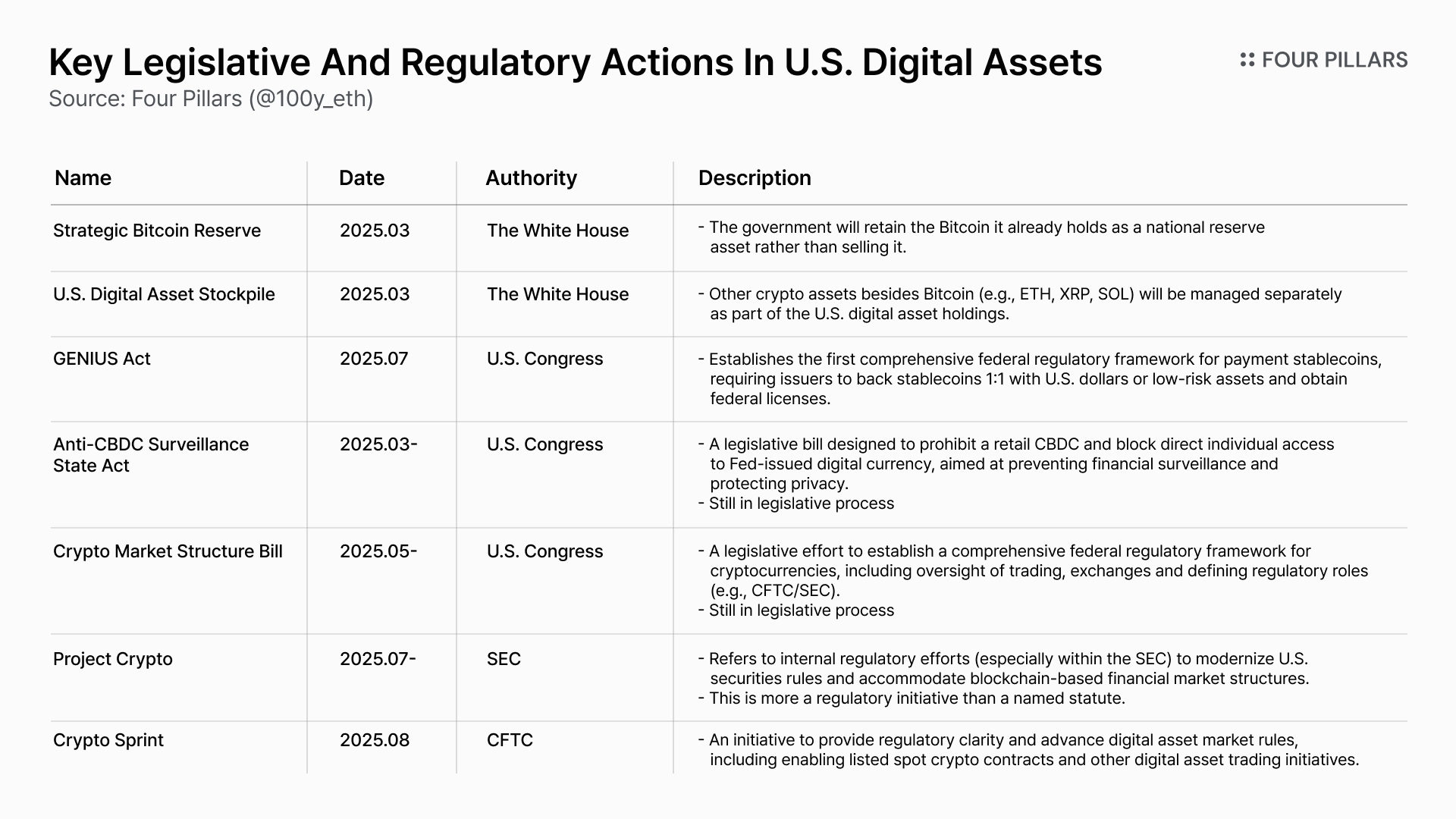

트럼프 행정부는 미국이 암호화폐의 수도가 되어야 한다고 지속적으로 언급하며, 암호화폐와 블록체인 산업을 국가 전략으로 끌어올리기 위해 다양한 이니셔티브를 전개했다. 이를테면, 3월 행정명령을 통해 재무부가 몰수한 비트코인 및 그 외 암호화폐로 구성된 “전략적 비트코인 준비금(Strategic Bitcoin Reserve)”과 “미국 디지털 자산 준비금(U.S. Digital Asset Stockpile)” 제도를 신설했으며, 1월 행정명령을 통해 공식 설립된 “President’s Working Group on Digital Asset Markets”는 7월에 166페이지 분량의 규제 권고사항을 담은 심도 깊은 보고서를 발간하기도 했다.

행정부의 암호화폐 산업에 대한 강력한 방향성은 규제당국에도 빠르게 전달되었다. SEC는 프로젝트 크립토(Project Crypto), CFTC는 크립토 스프린트(Crypto Sprint)와 같은 새로운 규제 정비 이니셔티브를 발표했다.

2025년에는 미 의회에서도 괄목할만한 성과가 많이 나왔다. 스테이블코인을 연방 차원에서 규제하기 위한 최초의 법안인 지니어스 액트(GENIUS Act)는 상원에서 발의되어 대통령 서명까지 완료되었으며, 암호화폐 전체에 대한 시장구조와 감독 권한을 명확히 하려는 클래리티 액트(CLARITY Act)와 CBDC를 금지하는 Anti-CBDC Surveillance State Act는 하원을 통과하였다.

이러한 미국 행정부, 규제당국, 의회의 일관되면서도 빠른 움직임은 암호화폐 규제의 명확성으로 이어졌고, 규제의 명확성은 자연스럽게 산업 플레이어들의 암호화폐 채택의 결과를 낳았다. IT 빅테크, 은행, 자산운용사, 핀테크, 리테일 기업 등 분야에 상관없이 수 많은 웹2 플레이어들이 암호화폐와 블록체인의 미래 금융 기술로써의 잠재력을 인정하고, 최근에 스테이블코인, AI 에이전트 결제와 같은 기능들을 빠르게 도입하고 있다.

최근 논의가 가장 활발히되고 있는 Crypto Market Structure Bill (a.k.a. CLARITY Act)까지 통과된다면 전통 금융의 암호화폐 채택을 지금보다도 훨씬 더 빠르게 가속화될 것이다.

블록체인이 기본적으로 금융을 위한 기술인만큼, 2025년에는 금융과 관련된 유즈케이스들이 전례없는 속도로 성장하였다.

첫 번째는 스테이블코인이다. 스테이블코인은 2025년에 규제, 실생활, 온체인 등을 비롯한 모든 방면에서 엄청난 성과를 냈다. 스테이블코인의 시가총액은 이제 ~$300B 규모에 달하며, 지니어스 액트 통과 이후에 수 많은 전통금융기관 및 기업들이 스테이블코인의 발행과 유통에 직접 뛰어들고 있다.

두 번째는 RWA 중에서도 미국 채권의 토큰화이다. 스테이블코인 발행량 규모가 가파르게 성장하며, 투자자들은 자연스럽게 스테이블코인을 활용하여 안정적으로 수익을 얻을 수 있는 투자처를 찾게되었고, 미국 단기채 토큰화가 그 수요를 완벽하게 충족했다. 미국 채권 토큰화 시장의 규모는 ytd 기준으로 ~120% 이상 상승했으며, BUIDL, USTB와 같은 채권을 기초자산으로 하는 토들은 온체인 생태계 내에서 수 많은 디파이 프로토콜들에 의해 활용되는 핵심 수익 엔진으로 거듭났다.

그렇다면 이러한 전통금융과 온체인의 통합이라는 거대한 흐름속에서 2026년에 떠오를 키워드는 무엇일까? 스테이블코인, 미국 채권 이후로 2026년에 틀림없이 주목 받게 될 키워드는 바로 주식 토큰화이다.

전세계 주식 시장의 규모는 ~$140T이며, 비상장기업의 주식들까지 합하면 그 규모는 훨씬 더 크다. 이 중에서 미국 주식 시장의 규모는 ~$72T로, 전 세계의 절반 이상을 차지하고 있다. 그런데 아직 주식 토큰화 시장의 규모는 $1B 미만이다. 블랙록 CEO 래리 핑크, SEC 의장 폴 앳킨스 등의 주요 인물들이 지속적으로 주식을 포함한 모든 자산의 토큰화의 중요성을 강조하고 있는 것으로 보아, 주식 토큰화의 상방 잠재력은 어마어마할 것이다.

그런데 잠깐, 왜 주식 토큰화 시장은 미국 채권 토큰화 시장에 비해 여태까지 빠르게 성장하지 못했을까? 미국 채권의 경우 자산의 성격, 수익율이 어느정도 정형화되어있어, 온체인에서의 유동성, 토큰화 관리가 용이하기 때문에 빠른 속도로 성장할 수 있었지만, 주식의 경우 채권에 비해 자산의 성격도 다양하고, 권리의 종류도 다양하며, 종목별 유동성을 구축하는 것도 여간 쉬운일이 아니다.

이외에도 장외 시간에서의 오라클 문제, 다양한 토큰화 방식 등으로 인해 아직까지 주식 토큰화 섹터의 규모가 작은데, 이에 대해선 뒤에서 더 자세히 살펴볼 것이다.

1.3.1 토큰화가 각광받는 이유

나스닥은 2025년 9월에 주식 및 ETP를 블록체인 기반의 토큰화된 증권(tokenized securities) 형태로 거래할 수 있도록 허용하는 규정 변경 제안을 SEC에 제출했다. DTCC는 지속적으로 주식을 포함한 증권들을 온체인 상에 토큰화하고, 담보로 사용하며, 청산 효율성을 테스트해보는 등 다양한 실험을 진행해오고 있다. 로빈후드는 주식 토큰화를 핵심 미래로 보고 있으며, 실제로 EU 사용자들을 대상으로 토큰화된 주식 서비스를 제공하고 있다.

웹3 프로토콜들뿐만 아니라, 전통 금융에서의 인프라, 핀테크 기업들조차도 주식 토큰화를 매우 중요하게 보고 있는 것은 전혀 우연이 아니다. 이는 전통 주식 시장의 인프라가 비효율적이기 때문에 개선할 여지가 굉장히 많기 때문이다.

1.3.2 전통 주식 시장 작동 방식

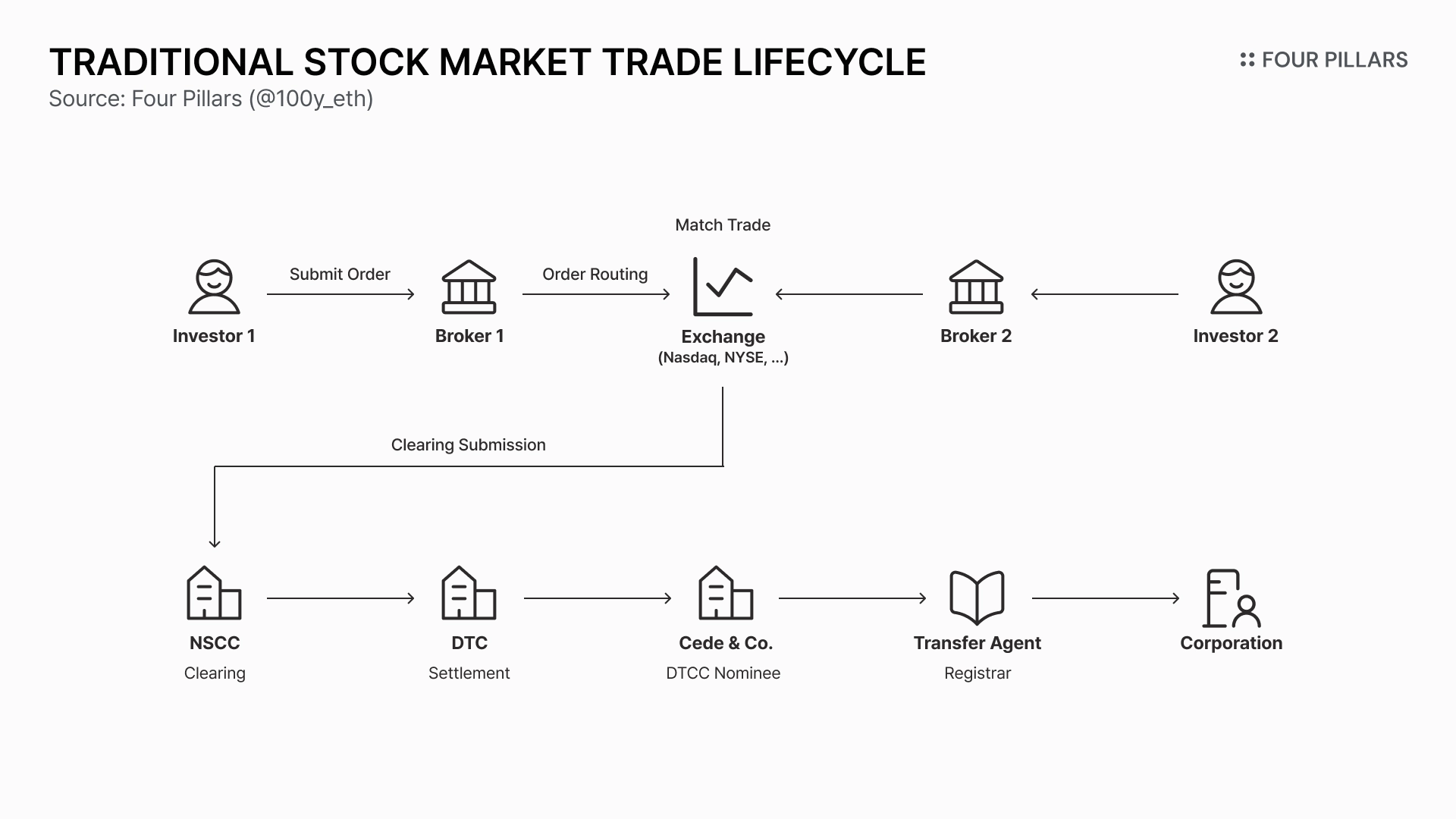

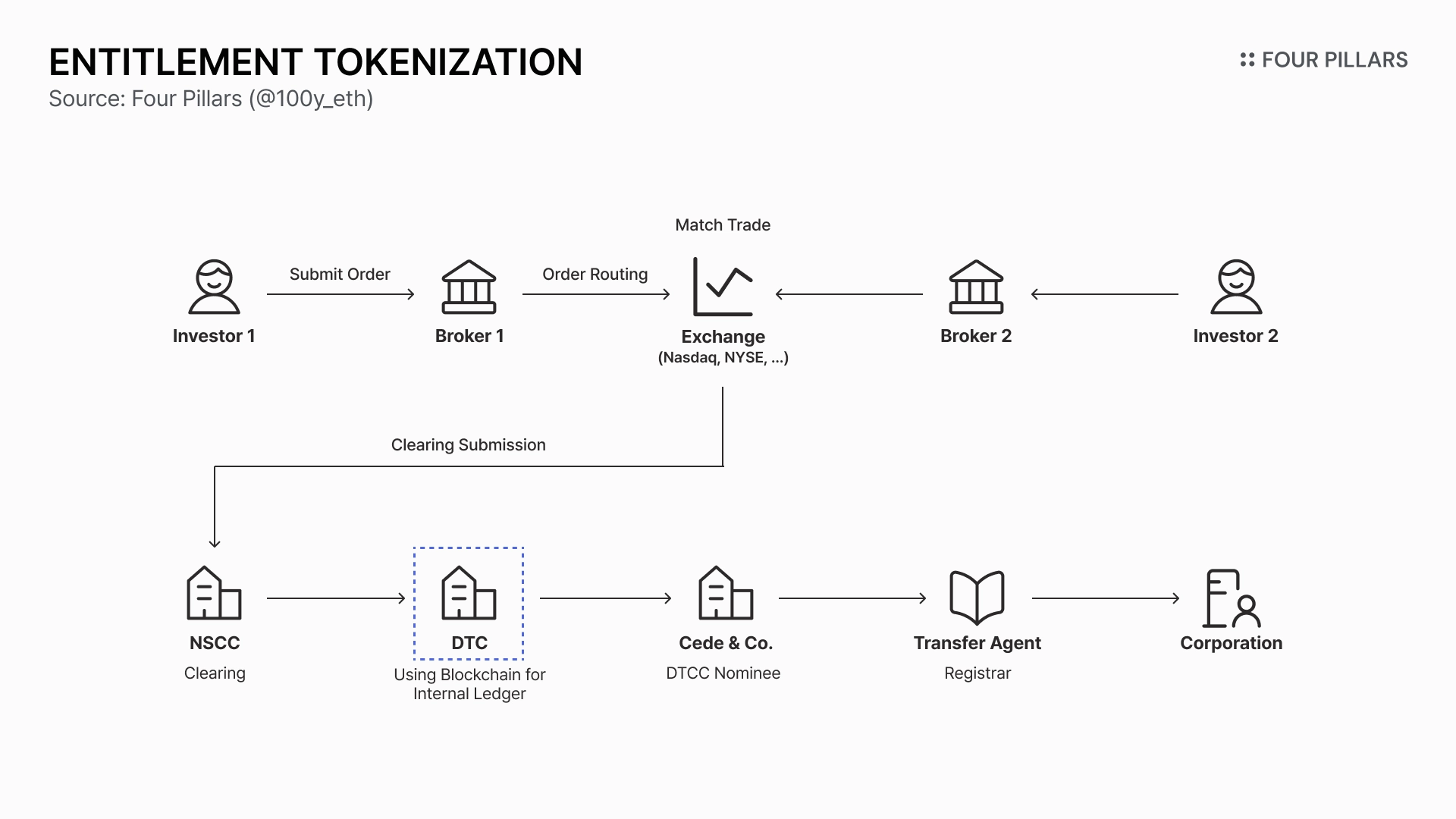

현재 주식 시장에서 실제로 주식의 매수/매도가 이루어지는 프로세스는 보통 아래와 같다:

투자자가 브로커(e.g., Fidelity Investments, Robinhood)를 통해 주식의 매수/매도 주문을 낸다.

브로커는 해당 주문을 받아 내부 검증 심사를 거치고 주문을 거래소(e.g., Nasdaq, NYSE)로 전송한다.

주문이 거래소의 오더북에 등록되며, 매수/매도 주문이 서로 맞을 경우 체결(execution)된다. 체결 즉시 투자자와 브로커에게 거래가 체결되었다는 메시지가 전송된다.

거래소는 체결된 모든 거래 정보를 수집해 청산기관(e.g., NSCC)으로 전송한다.

청산기관은 브로커 사이에서 누구에게 얼마의 주식과 돈이 오가야하는지를 계산한다.

청산이 완료되면 정산기관(e.g., DTC)은 실제 돈과 주식을 브로커 사이에 각각 이전한다.

최종적으로 명의개서대리인(transfer agent)가 실제 법적 소유자 기록을 업데이트한다.

주주 명부는 회사가 직접 관리하지 않고 보통 명의개서대리인이 관리한다. 즉, 명의개서대리인이 관리하는 회사의 공식 주주명부(master shareholder register)가 주식의 실제 소유권을 관리하는 것이다. 하지만 대부분의 미국 주식이 개인 투자자 이름으로 소유권이 기록되지않으며, 회사 공식 주주명부에는 보통 Cede & Co.라는 한 가지 이름만 나온다.

Cede & Co.는 DTCC의 명의(nominee) 역할을 하는 특수 법인으로, 주식의 법적 소유권은 Cede & Co. 명의로 남아 있지만, 개인 투자자들은 브로커를 통해 Cede & Co.에 대한 청구권이 존재하기 때문에 간접적으로 소유권을 보유하고 있는 셈이다. 이러한 구조는 매 거래마다 명의개서대리인이 명부를 일일이 변경할 필요가 없어지고, 주식 결제와 이동이 훨씬 빠르게 처리된다는 장점이 있다.

1.3.2 비효율적인 전통 주식 시장

주식 거래가 결국 달성하고자 하는 목표는 주식의 매수자와 매도자가 연결되어 돈과 주식을 인도하는 것이다. 그런데 위의 과정을 살펴보면 브로커리지, 청산기관, 정산기관 같이 수 많은 중개인들이 개입하며 매우 복잡하다.

실제 거래가 체결되고 완전한 정산이 이루어지는데에도 미국의 경우 T+1일, 대부분의 국가들의 경우 T+2일이 소요되며, 브로커, NSCC, DTC는 전부 서비스 제공에 대한 수수료를 수취하고 있다. 이 수수료의 최종 부담자는 결국 직간접적으로 투자자들에게 돌아온다. 즉, 복잡한 프로세스는 시간과 비용의 비효율을 낳는다.

오늘날 전통 주식 시장의 프로세스가 복잡한 이유는 결국 신용 위험을 최소화하기 위함이다. 실제로 과거 주식이 종이 증서의 형태로 교환될 때에는 안전하고 빠르게 결제와 정산을 처리할 수 없었기 때문에 백오피스가 붕괴되는 일이 비일비재했다. 이 당시 직접 소유, 직접 결제의 구조를 대량으로 처리할 수 있는 기술이 존재하지 않았기 때문에 중앙예탁이라는 간접 소유의 방식이 채택되었고, 브로커, 청산기관, 정산기관과 같은 중개인들이 등장하고 복잡한 구조가 완성되었다.

특히, 주식 거래 과정에서 중개인들이 많아지자, 각 중개기관의 위험을 통제하기 위해 SIPA, Securities Acts Amendments of 1975, Securities Exchange Act of 1934와 같은 여러 법률과 규제가 생겼고, 오늘날 복잡한 주식 시장의 구조가 완전히 고착화되었다.

전통 주식 시장은 인프라의 한계로 인해 느린 정산 시간, 제한된 운영 시간, 높은 수수료, 해외 주식에 대한 낮은 접근성, 간접 소유권 등과 같은 문제들을 가지고 있다. 지금까지 이러한 문제들을 해소하려는 시도들이 많이 있어왔다.

1.4.1 정산 시간

정산은 주식 거래에서 돈과 주식이 실제로 서로 교환되어 최종적으로 완료되는 과정이다. 정산 과정에서는 청산(clearing), 소유권 이전 처리, 현금 정산, 리스크 관리 등 여러 단계가 여러 중개인을 통해 처리되기 때문에, 거래 즉시 정산이 이루어지지 않는다.

하지만 정산 시간이 길어도 문제인데, 한 쪽에서 돈이나 주식을 제때 지급하지 못한다거나, 지연 시간 동안의 재투자/출금 제한으로 인한 유동성 리스크가 가중되는 등의 문제가 발생하기 때문이다. 이러한 이유로 각국의 주식 시장은 정산 시간을 줄이기 위해 지속적으로 노력해왔다.

예를 들어 미국 주식 시장의 경우, 주식이 종이 증서 형태로 거래될 때에는 물리적인 문서 처리의 부담 때문에 T+5 방식을 사용했으나, 1995년에 T+5에서 T+3으로, 2017년에 T+3에서 T+2로, 2024년에는 T+2에서 T+1 방식으로 정산 시간의 지속적인 개선이 이루어져왔다. 미국뿐만 아니라 캐나다와 멕시코도 미국과 같은 시점에 T+1 정산주기로 전환했으며, 유럽의 경우 아직 T+2이지만, 2027년을 목표로 T+1으로의 전환을 계획하고 있다.

하지만 아직까지 블록체인과 같은 즉시 정산(T+0)이 가능한 시장은 없다는 것이 한계이다.

1.4.2 거래 가능 시간

나스닥, NYSE와 같은 기존 주식 시장은 거래 가능 시간이 한정되어있다. 이는 특히 타임존이 다른 투자자들에게 많은 불편을 야기하는데, 이를 개선하기 위한 1) 서비스 레벨에서의 시도와 2) 인프라 레벨에서의 시도가 지속적으로 이루어지고 있다.

서비스 레벨

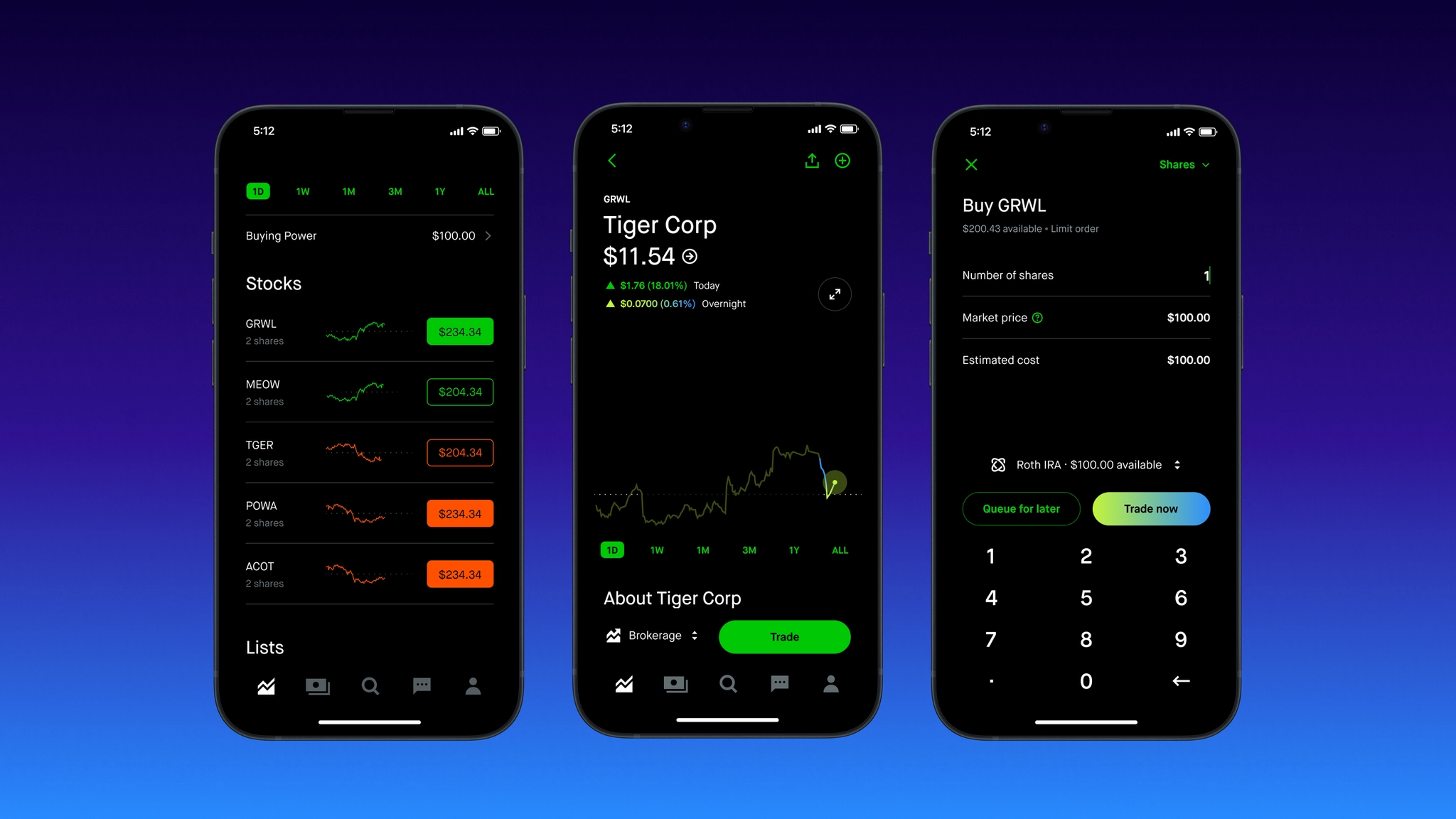

Source: Robinhood

첫 번째로 서비스 레벨에서의 거래 시간 확장 시도이다. 로빈후드, 인터랙티브 브로커스(Interactive Brokers)와 같은 서비스들은 24시간, 주 5일 주식을 거래할 수 있는 서비스를 제공한다. 이를테면 이들은 정규 거래 시간에는 나스닥, NYSE와 같은 시장을 이용하다가, 이후 거래 시간에는 Blue Ocean ATS로 주문을 라우팅하여 해당 ATS에서 거래를 처리한다.

하지만 이러한 24시간 거래서비스는 일부 주식/ETF에 대해서만 리밋(limit) 주문으로 지원되며, 야간 시간에는 정규 시간에 비해 낮은 유동성과 높은 변동성, 또한 ATS에서 거래되기 때문에 투명성이 떨어지는 등 어쩔 수 없는 한계를 가지고 있다.

인프라 레벨

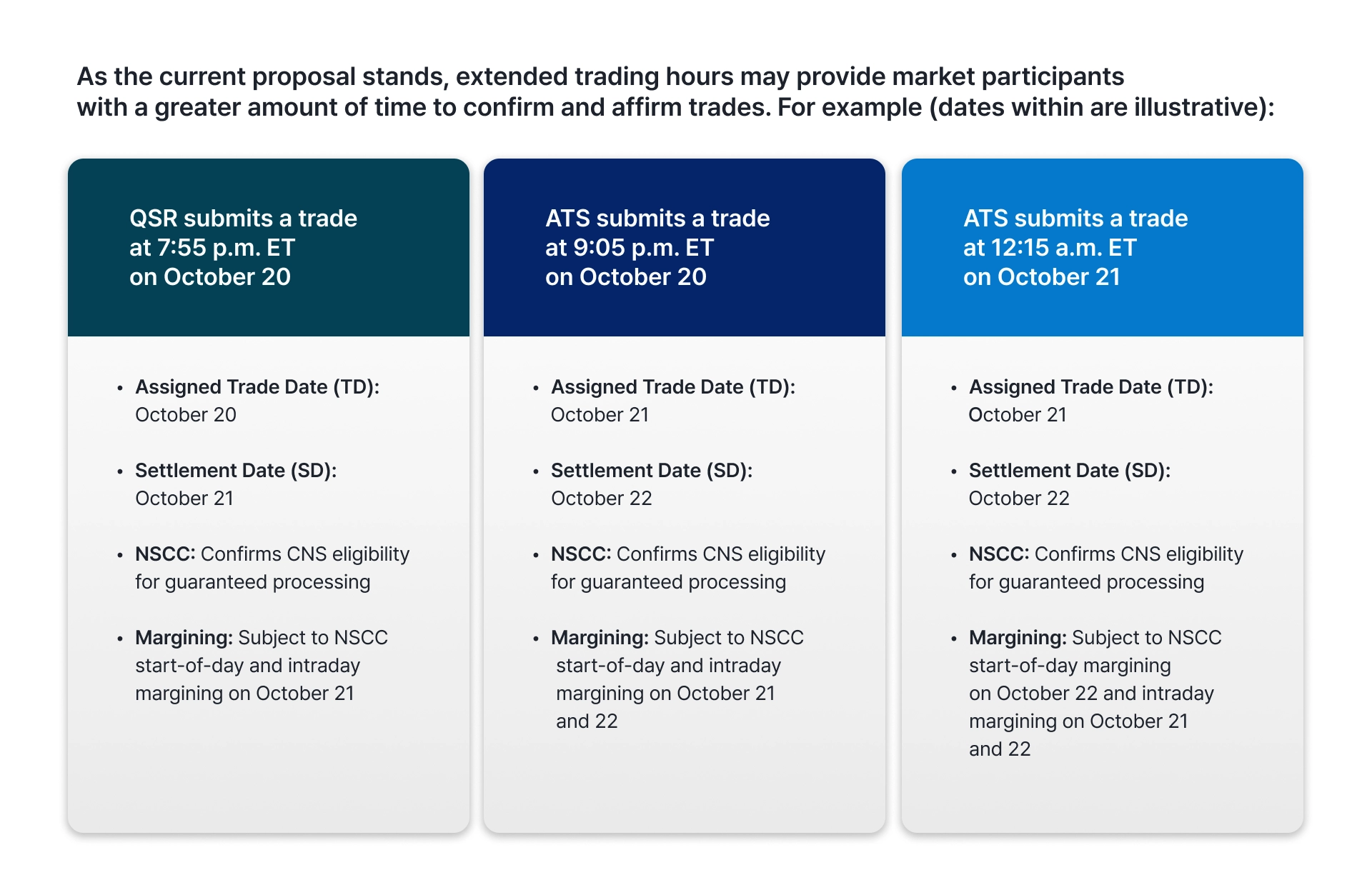

Source: DTCC

두 번째로 인프라 레벨에서의 거래 시간 확장 시도이다. DTCC, 나스닥, CBOE는 규제 승인 전제 하에 2026년 6월 28일부터 24/5 주식 거래를 가능하게 하겠다고 발표했다. 특히 기존 서비스들이 야간 시간에는 ATS를 통해 거래를 처리한 것과 달리, DTCC는 야간 거래에도 중앙청산(CCP)을 즉시 보장하는 것을 목표로 한다.

하지만 24/7거래가 아니며, 매일 1시간 정도는 시스템 점검 보수, 리스크 계산, 포지션 대사(reconcililation) 등을 위해 기술적으로 중단이 필요하고, 증권사 등의 증거금 관리 및 리스크 관리 난이도가 매우 올라간다는 단점이 있다. 이의 근본적인 원인은 기존의 복잡한 시스템 위에서 24시간 거래를 구현하려고하기 때문이다.

1.4.3 거래 수수료

주식 거래에는 브로커, DTCC 등 수 많은 중개기관이 관여하기 때문에 각 과정에서 발생하는 수수료가 결국 투자자의 거래 수수료에 전가된다. 이를테면 DTCC는 거래/청산 수수료, 자산 보관 등을 빌미로 인프라에 참여하는 증권사, 금융기관에게 이용료를 부과하고, 증권사와 금융기관은 투자자로부터 수수료를 취한다.

Source: The Measure of a Plan

수수료 감면을 내세우는 가장 대표적인 서비스는 로빈후드이다. 로빈후드의 사용자는 수수료 없이 주식을 거래할 수 있지만 사실 여기에는 숨겨진 수수료가 존재한다. 로빈후드는 고객의 주문을 직접 처리하지 않고, 시타델(Citadel)을 통해 처리하는데, 시타델은 고객의 거래를 처리하는 과정에서 스프레드에서 수익을 챙기고, 로빈후드에게 PFOF(Payment for Order Flow)에 해당하는 리베이트를 지급한다. 즉, 무료 수수료는 허상이다.

서비스 레벨이 아니라 아예 거래 인프라 레벨에서 수수료를 감면할 수 있는 방법도 있다. 투자자는 DTCC를 거치지 않고(즉, Cede & Co. 로 등록되지 않은 채로) 직접 자기 이름으로 주주명부에 등록할 수 있는 방법이 있는데, 이를 바로 DRS(Direct Registration System)이라고 한다. DRS로 등록하게 되면 브로커를 통해 주식을 보유하는 것과 비교하여 수수료가 낮지만, 이는 개인 측면에서 접근성, 간편성, 거래 편의성의 차이로 인해 보통은 잘 사용하지 않는 방식이다.

1.4.4 근본적인 비효율은 해결되지 않았다

기존 주식 시장의 비효율을 해결하고자하는 여러 시도들이 있어왔으나, 이 모든 시도들은 기존의 복잡한 인프라를 기반으로 한 임시방편일 뿐, 비효율의 근본적인 원인을 해결한 것은 아니다. 결국 1) 즉시 정산, 2) 24/7 거래 3) 매우 저렴한 수수료를 달성하려면 완전히 새로운 금융 인프라가 필요하다.

블록체인과 주식 토큰화가 이를 해결할 수 있다.

1.5.1 주식 토큰화 장점

주식 토큰화는 전통적인 주식을 블록체인 기술 위에서 디지털 토큰 형태로 표현하는 것을 의미한다. 주식 토큰화가 취할 수 있는 장점들은 아래와 같으며, 이들은 대부분 블록체인의 특성으로부터 기인한다:

즉시 정산: 블록체인에서의 거래는 즉시 확정된다.

24/7/365 거래: 블록체인 인프라는 탈중앙 네트워크로 연중무휴 운영되며, 위의 자산들은 24/7/365 거래가 가능하다.

저렴한 수수료: 주식 토큰화는 개입하는 중개인의 수를 대폭 절감할 수 있어, 저렴한 수수료의 이점을 취할 수 있다.

소액 투자: 주식 토큰을 소수점 단위로도 보유, 거래할 수 있다.

글로벌 접근성: 블록체인을 통한 거래는 전 세계 투자자 누구나 접근 가능하다.

직접 보유: 투자자는 개인 지갑에서 주식 토큰을 직접 보유할 수 있다.

스마트 컨트랙트: 블록체인 위에서 주식을 단순히 보유, 거래하는 것에 그치지 않고, 투자자들은 주식 토큰을 스마트 컨트랙트를 통해 다양한 금융 활동에 활용할 수 있다.

1.5.2. 주식 토큰화에 대한 오해

사람들이 많이 오해하는 것이 있는데 주식 토큰화가 기존 주식 시장의 단점을 모두 해결하고, 위의 장점들을 모두 취한다고 생각하는 것이다. 하지만 이는 사실이 아니다.

다음 파트에서 자세히 살펴보겠지만 주식이 토큰화되는 방식은 굉장히 다양하다. 소유권 그 자체가 토큰화 될 수도 있고, 주식의 하나 또는 여러개의 권리가 토큰화 될 수도 있으며, 주식을 보유하고 있는 기업에 대한 청구권이 토큰화가 될 수도 있다. 다양한 주식 토큰화 방법이 있기 때문에 이들마다 취할 수 있는 장점과 한계가 명확하다.

스테이블코인, 채권에 이어 우리는 주식 토큰화라는 필연적인 금융 인프라의 진화를 앞두고 있다. 아직은 주식 토큰화 시장이 매우 초기 단계에 있기 때문에 토큰화 방식이 다양하고, 정형화되어있지 않다. 본 레포트의 목적은 시장의 주식 토큰화에 대한 이해도를 높이는데 있으며, 현재 주식 토큰화 랜드스케이프가 어떠한지, 가국의 규제 상황은 어떠한지, 주식 토큰화와 관련된 미래의 기회들은 무엇이 있는지 살펴보고자 한다.

2.1.1 스테이블코인, 채권 토큰화는 쉽다. 주식은?

토큰화가 가장 활발히 발달한 스테이블코인이나 미국 채권 펀드는 토큰화 방식이 어느정도 정형화되어있기에 규제/유동성 파편화가 적은 상태로 빠르게 성장할 수 있었다.

스테이블코인 발행: 각국의 라이센스를 가지고 있는 발행사가 법정화폐를 수탁하고 1:1에 대응하는 스테이블코인을 온체인에 발행한다.

미국 채권 펀드 토큰화: 많은 사람들이 착각하고 있는데, BUIDL, USYC, BENJI와 같은 RWA는 채권을 토큰화한 것이 아니라 채권으로 구성되어있는 MMF가 토큰화된 것이다. 미국의 경우 SEC에 등록된 명의개서대리인(transfer agent)이 MMF의 주주 명부를 블록체인 기반으로 관리하는 방식으로 토큰화가 이루어진다.

그러나 주식 토큰화는 다르다. 주식은 법정화폐나 채권과 달리 그 종류도 굉장히 다양하고, 수반되는 권리도 소유권뿐만 아니라 의결권, 배당권 등이 존재한다. 따라서 주식이라는 자산을 법정화폐, 채권과 같이 일률적으로 토큰화하는 것은 매우 어려웠으며, 시큐리타이즈(Securitize), 백드(Backed), 로빈후드(Robinhood) 등 주요 주식 토큰화 서비스들은 서로 다른 방식으로 주식을 토큰화하고 있다.

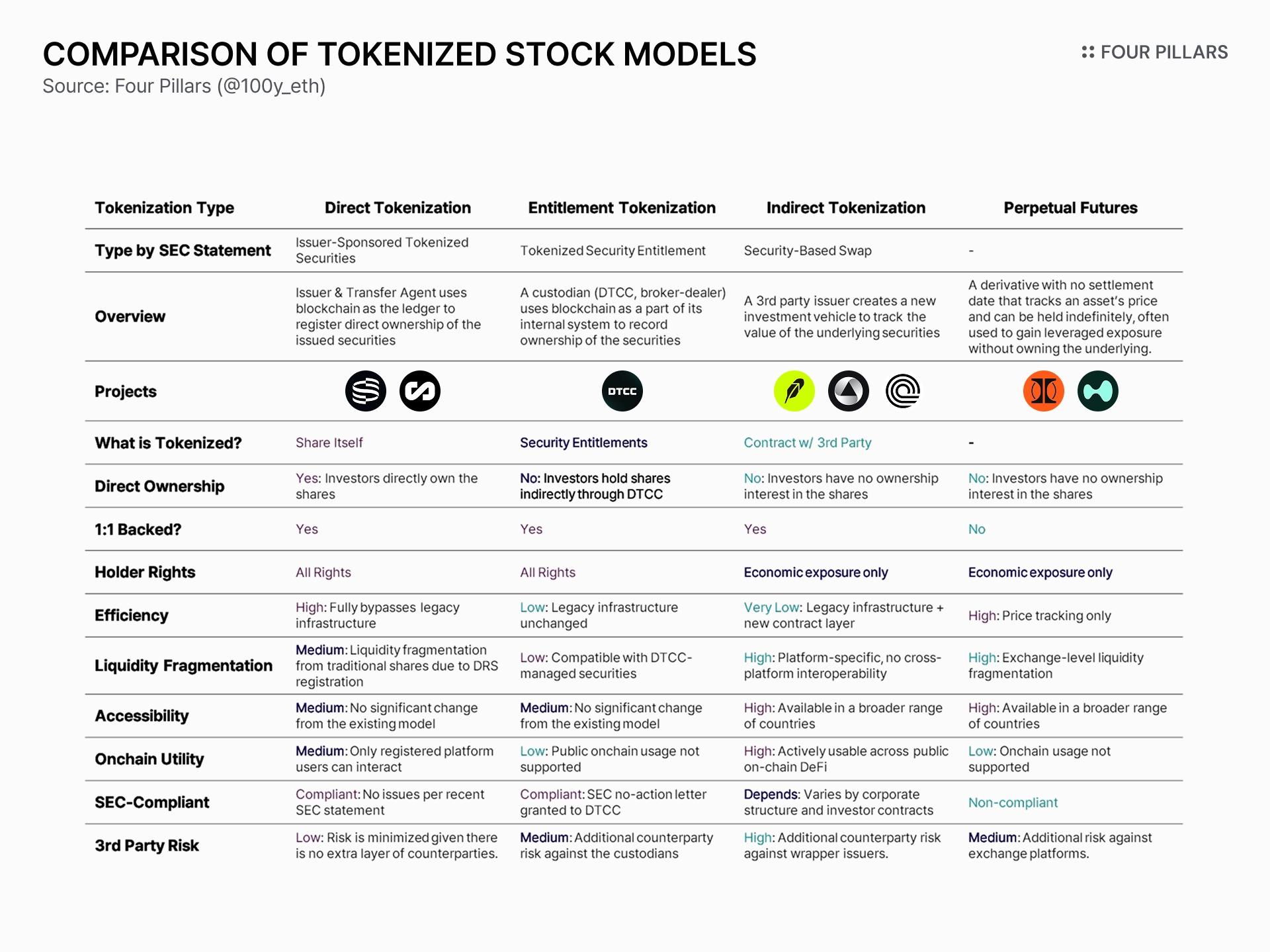

2.1.2 주식 토큰화의 4가지 방식

SEC는 최근 증권 토큰화에 대한 성명(statement)을 발표했다. 해당 성명은 시장에 존재하는 토큰화 증권의 분류 체계와 이에 대한 SEC의 입장을 나타낸다는 측면에서 중요도가 매우 높은 문서이다.

SEC는 토큰화 증권을 아래와 같은 4가지 방식으로 분류하였다:

Issuer-Sponsored Tokenized Securities: 발행사가 기존에 오프체인 DB로 관리하던 주주명부에 블록체인을 통합하는 방식. 증권 그 자체가 토큰화된다. 대표 예시: Securitize

Tokenized Security Entitlement: 제 3자가 관리하는 명부 시스템에 블록체인을 통합하는 방식. 투자자가 중개/커스터디 기관을 통해 간접적으로 가지는 권리가 토큰화된다. 대표 예시: DTCC

Linked Security: 제 3자가 다른 회사의 증권을 기초자산으로 참조하여 자신의 이름으로 새 증권을 발행하는 방식. 투자자는 오직 제 3자가 발행한 증권에 대한 권리만 가지고 있으며, 참조 회사에 대한 그 어떠한 권리도 갖지 않는다.

Security-Based Swap: 제 3자가 다른 증권을 기초로 삼아 가격을 추종하는 합성적 노출을 제공하는 스왑형 계약이다. 이는 Linked Security와 다르게 증권이 아니며 파생 계약이기 때문에 규제 요건이 엄격하다. 대표 예시: Robinhood

지금까지 토큰화 증권에 대한 분류 체계가 공식적으로 없었던 시점에서 SEC의 분류 체계는 아주 좋은 레퍼런스가 될 수 있다. 우리는 이를 기반으로 본 레포트의 주제인 토큰화 주식의 분류 체계를 실제 프로덕트들을 분석해본 결과 아래와 같이 분류할 수 있었다.

지금까지 시장에 존재하는 주식 토큰화 서비스는 아래 네 가지 방식을 통해서 주식을 토큰화한다:

직접 토큰화 (Direct Tokenization): 주식의 소유권을 직접 토큰화하는 방식 (e.g., Securitize, Superstate) → SEC의 분류 체계에서 Issuer-Sponsored Tokenized Securities에 해당함.

권리 토큰화 (Entitlement Tokenization): 기존 인프라에서 주식의 권리를 토큰화하는 방식 (e.g., DTCC) → SEC의 분류 체계에서 Tokenized Security Entitlement에 해당함.

간접 토큰화 (Indirect Tokenization): 기업이 사용자 대신 주식을 매수하여 보관하고, 이에 대한 수익권을 토큰화하는 방식 (e.g., Robinhood, Backed, Ondo, Dinari) → SEC의 분류 체계에서 Security-Based Swap에 해당함.

(참고) 무기한 선물 (Perpetual Future): 현물 거래 없이 주식의 가격을 추종하도록 하는 무기한 선물 시장 (e.g., Hyperliquid, QFEX)

각 토큰화 방식마다 프로세스가 굉장히 상이하며, 이러한 이유로 글로벌 접근성, 온체인 활용성, 토큰화되는 권리의 종류, 거래가능 시간 등 다양한 요소들도 토큰화 방식마다 굉장히 다르다. 각 토큰화 방식이 구체적으로 어떻게 작동하고 어떤 특징들을 가지고 있는지 하나 씩 살펴보자.

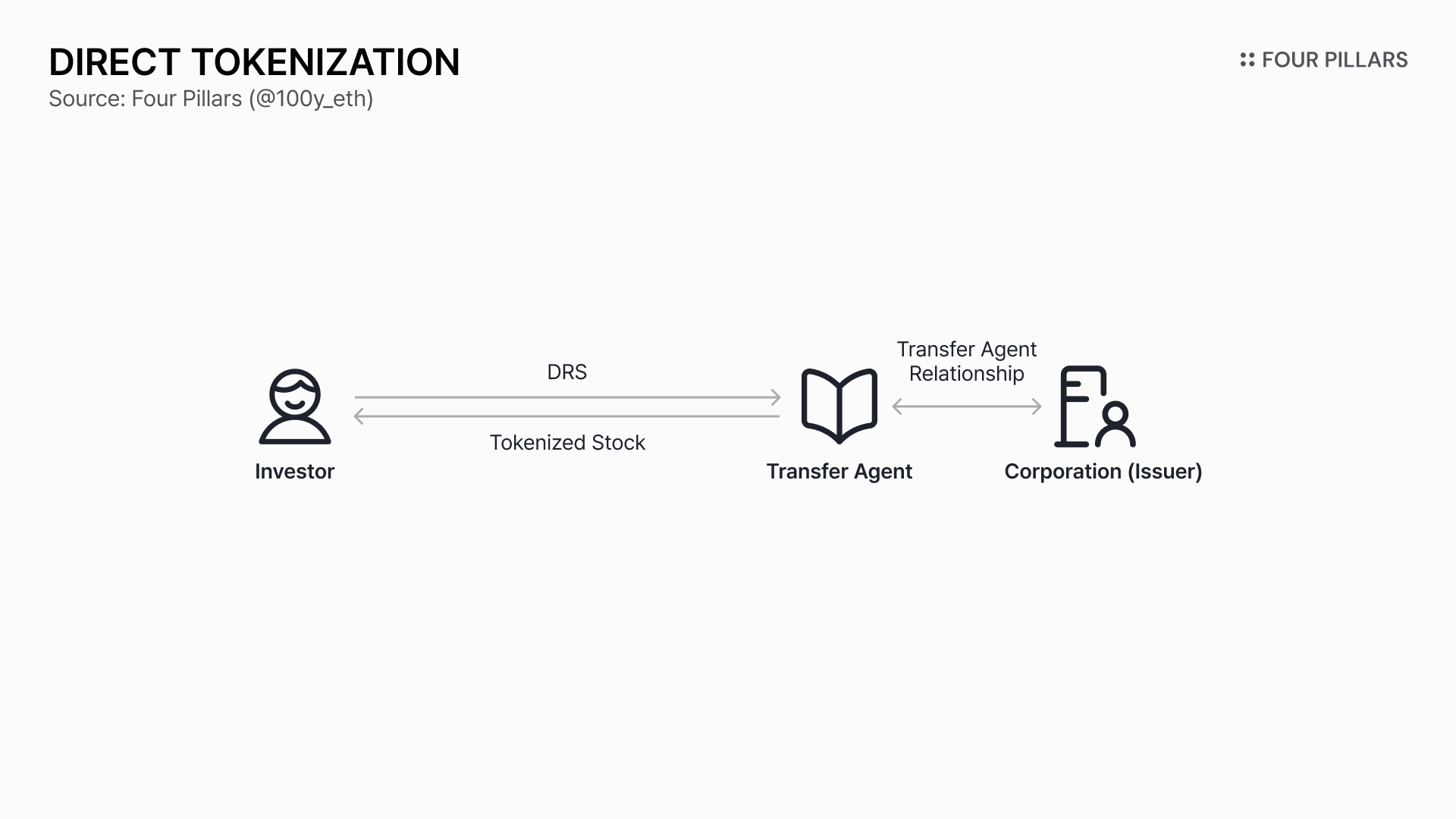

직접 토큰화(Direct Tokenization)는 주식의 소유권을 온전하게 온체인에 토큰화하는 것을 의미한다. 기존의 방식에서 투자자들이 브로커리지를 통해 주식을 매수하여도, 이 주식에 대한 소유권은 Cede & Co.로 등록되어있고, 투자자들은 직접 소유자가 아닌, 실질적 소유자(beneficial owner)로 인정된다. 반면, 직접 토큰화 방식으로 토큰화된 주식 토큰을 보유한 투자자는 해당 주식을 직접 소유하는 것으로 인정되며, 배당 권리, 의결권, 소유권과 같은 주식에 수반되는 모든 권리를 가질 수 있다.

직접 토큰화가 어떻게 가능한 것일까? 이는 레포트 서론에서 살펴본 DRS(Direct Registration System)과 관련이 있다. DRS는 투자자가 DTCC와 Cede & Co.가 아닌, 직접 자기 이름으로 주주명부에 등록할 수 있게하는 방식이다. 시큐리타이즈(Securitize)나 슈퍼스테이트(Superstate)와 같은 주식 직접 토큰화를 지원하는 플랫폼들은 DRS를 통해 주식 명부를 관리하고, DRS로 등록된 투자자에게 온체인 주식 토큰을 발행해줄 수 있다. 이는 BUIDL과 같은 MMF 펀드가 토큰화되는 방식과 거의 동일한 방식이다.

직접 토큰화 방식은 주식 토큰화 섹터가 추구하는 방향성과 가장 일치하는 토큰화 방식이다. 주식 자체를 토큰화하여 투자자가 직접 소유할 수 있게 만드는 방식으로 다음과 같은 장점들이 있다:

즉시 정산: 토큰화된 주식은 투자자들 간 거래 시 즉시 정산된다.

거래 가능 시간: 토큰화된 주식은 온체인 상에서 항상 거래 가능하다.

적은 중개자: NSCC, DTC, 브로커리지, 명의개서대리인(transfer agent) 등 수 많은 중개인이 개입하는 기존 방식과 달리 직접 토큰화 방식에서는 명의개서대리인 이외에 중개인이 존재하지 않는다.

글로벌 접근성: 토큰화 플랫폼에 등록된 투자자들은 누구나 주식 토큰에 접근 가능하다.

셀프 커스터디: 투자자가 주식을 직접 보유한다.

온체인 유동성: 온체인 상에서 해당 주식을 나타내는 토큰이 단 하나 밖에 존재할 수 없기에, 다른 주식 토큰화 방식들과 비교하여 유동성 파편화 문제가 적다.

모든 권리 상속: 주식에 수반되는 소유권, 의결권, 배당권이 전부 토큰화된다.

즉, 직접 토큰화 방식은 사람들이 흔히 말하는 주식 토큰화에 수반되는 거의 모든 장점들을 취할 수 있는 방식으로 굉장히 강력한 방식이다. 다만 직접 토큰화 방식은 아래와 같은 단점들도 가지고 있다:

기존 주식과의 유동성 파편화: 기존 Nasdaq, NYSE에 이미 유통되고 있는 주식과 온체인에서 직접 토큰화된 주식 사이의 유동성 파편화가 존재한다. 토큰화된 주식을 다시 Nasdaq, NYSE에서 거래하고 싶거나 혹은 반대로 Nasdaq, NYSE에서 구매한 주식을 토큰화할 때 복잡한 과정과 비용이 수반된다.

온체인 활용 제한: 직접 토큰화 방식으로 토큰화된 주식의 경우 플랫폼에 등록된 사용자들끼리의 P2P 전송은 자유롭지만, 아직 이를 AMM/렌딩과 같은 디파이 프로토콜에 활용하는 것이 제한된다. 만약 직접 토큰화 방식으로 토큰화된 주식이 퍼미션리스하게 다양한 AMM/렌딩풀과 상호작용하게 된다면 규제에 어긋날 수 있기 때문이다.

권리 토큰화 방식은 기존 주식 시스템을 거의 그대로 이용하면서 주식의 모든 권리를 투자자에게 부여할 수 있는 토큰화 방식이다. 이는 기존의 증권 인프라에서 권리에 대한 소유권을 인정하는 장부를 기존 내부 장부 대신 블록체인을 사용함으로써 가능하다.

따라서 권리 토큰화 방식은 기존 중앙화된 인프라의 장점에 더해 블록체인의 운영적인 측면에서의 장점을 취할 수 있다.

거래 가능 시간: 해당 방식은 DTCC가 올해 준비하고 있는 24/5 거래 지원을 넘어 추후에 24/7 거래까지 확장할 수 있는 기반이 될 수 있다.

유동성 집중: DTCC의 기존 인프라를 사용하면 거대한 유동성의 이점을 취할 수 있다.

규제 연속성: 기존 규제 프레임워크 내에서 가장 규제 친화적인 방식이다.

기존 시스템과의 호환: 기존 시스템에서 바뀌는 것은 권리 기록을 내부 장부가 아닌, 블록체인을 활용한다는 것으로, 주식 토큰화 방식 중 가장 높은 호환성을 갖는다.

모든 권리 상속: 주식에 수반되는 소유권, 의결권, 배당권이 전부 토큰화된다.

스마트컨트랙트 기반 자동화: 스마트 컨트랙트를 활용하여 권리 기록 방식을 자동화할 수 있다.

하지만 기존 시스템을 거의 그대로 상속받는다는 것은 장점과 동시에 많은 단점들을 야기한다:

기존 시스템 구조 상속: 기존 시스템에 개입하는 수 많은 중개인(브로커리지, DTC, NSCC 등)이 그대로 존재한다.

간접 보유: 여전히 투자자들은 주식을 간접 보유하게 된다 (보유 명의는 여전히 Cede & Co.)

글로벌 접근성 제한: 미국 주식 시장에 접근할 수 있는 기존 투자자들만 접근이 가능하다.

즉시 정산 제한: 여전히 수 많은 중개인이 존재하기 때문에 즉시 정산은 어려울 수 있다 (다만, 주식 담보의 이동은 쉬워질 수 있음).

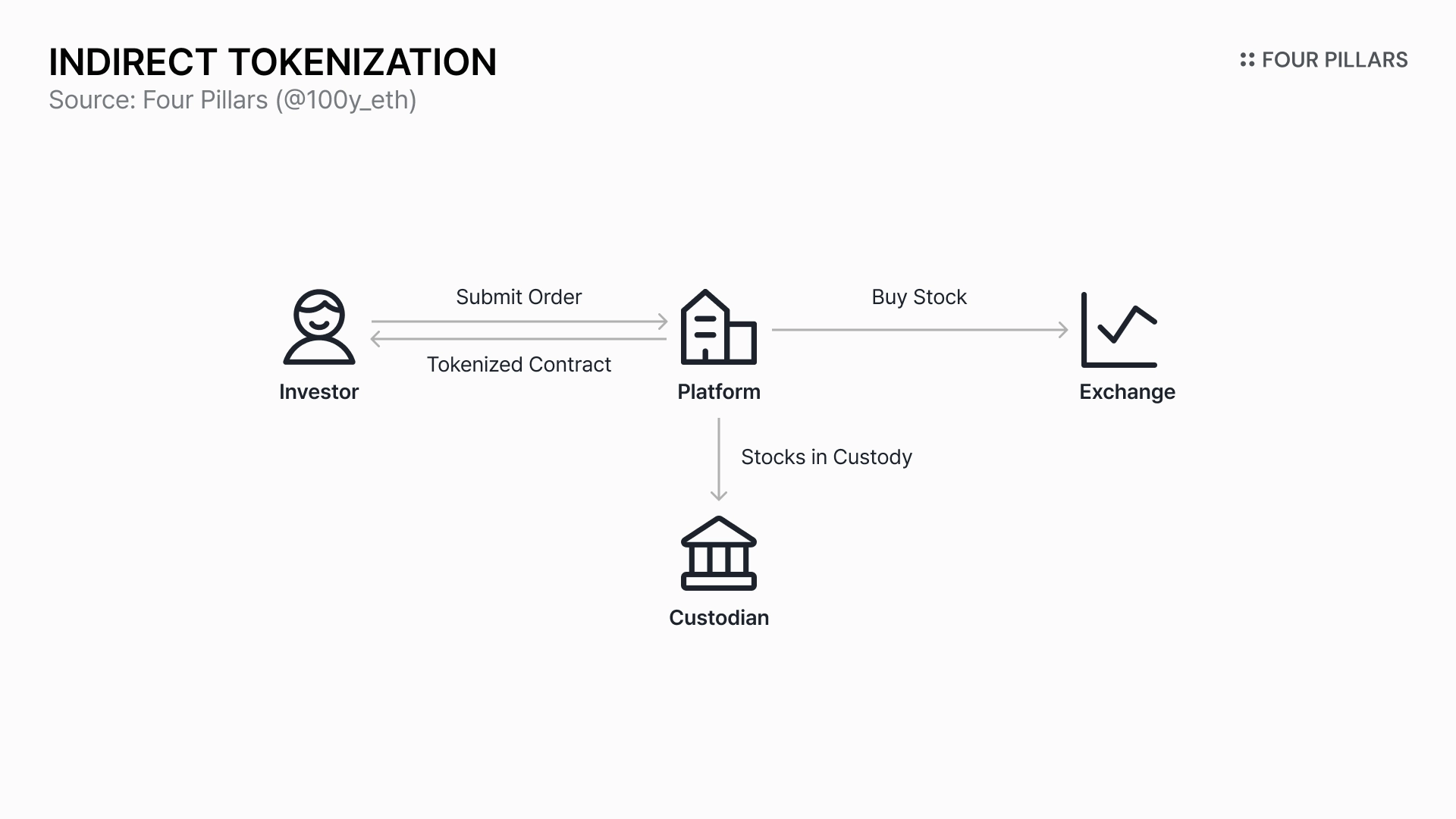

간접 토큰화 방식은 위에서 살펴본 직접 토큰화 방식과 권리 토큰화 방식과 사뭇 다르다. 위에서 살펴본 두 가지 토큰화 방식은 주식 그 자체를 토큰화하거나, 주식에 수반되는 모든 권리를 토큰화 했다면, 간접 토큰화 방식은 엄밀히 말해서 주식이나 그에 대한 권리를 토큰화하는 것이 아니다.

보통 간접 토큰화 방식은 아래와 같이 작동한다:

사용자가 토큰화 플랫폼에서 주식 매수 주문을 넣는다.

토큰화 기업은 사용자를 대신하여 브로커를 통해 주식을 매수한다.

매수된 주식은 토큰화 기업 명의로된 규제된 기관(커스터디, 브로커 등)에 보관된다.

기업은 사용자에게 주식을 기초로 한 토큰화된 권리를 전달한다.

여기서 주의해야할 것은 토큰화된 주식은 사실 주식이 아니라, 사용자-토큰화 기업 사이의 파생 계약인 것이다. 즉, 사용자 입장에서 토큰화 기업이 보유하고 있는 주식에 대한 수익권 및 청구권을 토큰화된 형태로 받는 것이다.

간접 토큰화의 장점들은 아래와 같다:

거래 가능 시간: 간접 토큰화 플랫폼의 경우 주식 토큰을 직접 발행/환매 하는 경우 대게 24/5 거래를 지원하며, 토큰화된 주식에 대한 거래는 블록체인 위에서 24/7/365 가능하다.

글로벌 접근성: 토큰화 플랫폼에 등록된 투자자들은 누구나 주식 토큰에 접근 가능하다.

(Optional) 온체인 접근성: xStocks나 Ondo Global Markets 등과 토큰화 플랫폼의 경우 KYC가 안된 사용자들도 온체인에서 토큰화 주식에 접근할 수 있다.

(Optional) 온체인 활용성: 온체인 접근성의 연장선상으로 특정 토큰화 플랫폼의 주식 토큰은 온체인 디파이 프로토콜과 자유롭게 연동되어 주식을 기반으로 누구나 쉽게 다양한 금융활동을 할 수 있다.

하지만 간접 토큰화는 기업이 사용자의 주식을 대신 보관하고 이에 대한 청구권만 토큰화한 것이기 때문에 많은 단점들을 가지고 있다.

간접 소유: 주식이나 주식의 권리에 대한 소유권은 사용자가 아닌, 전부 토큰화 기업에게 있다.

오직 수익에 대한 권리: 의결권과 같은 권리는 전부 토큰화 기업에게 있으며, 사용자는 주식 가격 및 배당에 대한 권리만 취할 수 있다.

유동성 파편화: 똑같은 주식이어도 이를 간접 토큰화한 플랫폼에 따라 서로 유동성이 호환되지 않는다. 예를 들어 똑같은 TSLA 주식이어도 Backed의 xTSLA, Ondo의 TSLAon 등의 유동성, 규제가 전부 파편화되어있다.

기존 시스템 구조 상속: 기존 시스템에 개입하는 수 많은 중개인(브로커리지, DTC, NSCC 등)이 그대로 존재하며, 오히려 이 시스템을 기반으로 주식을 매수/매도하고 따로 토큰화를 위한 채권 계약을하기 때문에 더 복잡한 시스템이다.

무기한 선물 방식은 사실 해당 레포트의 범위를 벗어난다. 직접 토큰화(direct tokenization), 권리 토큰화(entitlement tokenization), 간접 토큰화(indirect tokenization) 방식은 그래도 주식을 토큰화하기 위해 어떤 방식이든 1:1로 백킹되는 주식이 존재했다면, 무기한 선물 방식은 주식의 가격을 추종하는 거래 베뉴를 제공할뿐, 기초 자산으로 주식을 보관하고 있지 않기 때문이다. 따라서 무기한 선물 방식은 위의 세 가지 방식와 아예 다른 작동방식과 장단점을 가지고 있다.

무기한 선물 거래소에서 주식의 가격을 추종할 수 있는 상품을 만드는 메커니즘은 주로 펀딩피이다. 선물의 가격이 현물의 가격을 추종할 수 있도록하는 일종의 인센티브 시스템인 것이다. 만약 선물의 가격이 현물의 가격보다 낮다면, 롱포지션을 유도하기 위해 숏포지션의 보유자들이 롱포지션의 보유자들에게 지속적으로 펀딩피를 지급하도록할 수 있다.

무기한 선물 방식의 장점은 아래와 같다:

거래 가능 시간: 앞서 살펴본 세 가지 토큰화 방식은 주식 토큰 발행/상환 과정에서 완전히 24/7/365라고는 할 수 없지만, 무기한 선물 방식은 완전히 24/7/365 거래가 가능한 구조이다.

글로벌 접근성: 규제 관할권에 따라 다를 수 있지만, 타 토큰화 방식들과 비교하여 전반적으로 글로벌 접근성이 매우 뛰어나다.

종목 다양성: 주식을 매입하여 토큰화하는 것이 아니기 때문에 충분한 유동성만 확보된다면 매우 다양한 자산들을 상장하고 거래할 수 있다.

다만 다른 토큰화 방식들과 매우 상이한만큼 아래와 같은 단점들도 가지고 있다:

제한된 권리: 주식으로 뒷받침되지 않기 때문에 배당권을 포함한 그 어떠한 권리도 받을 수 없다.

유동성 문제: 무기한 선물 시장의 규모가 충분히 크다면 모르겠지만, 전통 주식 시장에서의 거래 규모가 지배적인 만큼, 장외 시간에서 스프레드가 벌어진다거나, 얕은 유동성 문제는 해결하기 굉장히 어렵다.

기초 자산 없음: 무기한 선물 방식은 가격을 보장할 수 있는 기초 자산이 없다.

온체인 컴포저빌리티 부재: 무기한 선물에서 거래되는 상품은 토큰이아니다. 따라서 이를 온체인에서 전송한다거나 다른 디파이와 연계하여 활용할 수 없다.

Source: SEC

그렇다면 각 토큰화 방식에 대한 SEC의 입장은 어떠할까? 이는 SEC가 발표한 성명문을 통해 확인할 수 있다.

첫 번째로 직접 토큰화(Direct Tokenization) 방식은 안전하다. 이는 주식 발행자(기업)가 관리하는 주주 명부의 기반이 내부 DB에서 블록체인으로 바뀌었을 뿐, 본질은 달라지지 않는 방식이며 기존 증권법에 전혀 위반되지 않는 방식이다.

두 번째로 SEC는 권리 토큰화(Entitlement Tokenization) 방식 또한 조건부로 용인하는 스탠스를 취했다. DTCC는 주식의 권리 기록을 내부 DB뿐만 아니라 블록체인도 통합하고자 하는데, SEC는 최근에 이를 조건부로 허용하는 no-action letter을 보냈다.

세 번째로 간접 토큰화(Indirect Tokenization) 방식에 대해서 SEC는 투자자들의 주의를 요구했다. 이는 간접 토큰화 방식 내에서도 다양한 방식에 따라 수반되는 권리가 다르며, 투자자는 주식과 관련된 직접적인 권리는 전혀 없으며 중개인과의 계약을 통한 권리만 보유하고 있기 때문이다. 간접 토큰화 방식에 해당하는 기업들이 미국에서 서비스를 제공하지 못하는 이유도 여기에 있다.

개인적인 의견으로도 간접 토큰화 방식은 과도기적인 방식이라고 생각한다. 토큰화 주식 생태계가 태동하면서 규제가 명확하지 않을 때, 라이센스를 취득하지 못한 플랫폼들이 간접적으로 주식 토큰화 서비스를 제공하기 위해 취하는 선택으로 보여지며, 과연 간접 토큰화 방식이 로빈후드를 필두로 시장이 커져서 too big to fail의 상태를 달성할지, 아니면 규제가 명확해지면서 간접 토큰화 방식의 점유율이 낮아질지, 지켜보면 재미있을 것이다.

번외로 한국에서의 STO(Security Token Offering)는 위의 카테고리 중 어떤 것에 해당할까? STO의 가장 중요한 내용 중 하나는 블록체인에 기록된 발행, 유통, 소유권 정보가 전자등록계좌부로서 법적 효력이 인정된다는 것이다. 한국에는 DTCC와 비슷한 역할을하는 한국예탁결제원이라는 기관이 있는데, 원래는 이런 중앙청산기관의 DB만 공식 장부로 인정되었다면, 블록체인 기록도 공식 장부로 인정된다는 것이다.

즉, 이는 DTCC의 토큰화 방식과 굉장히 유사하지만, 차이점도 많다. 간접 소유권을 부여하는 DTCC와 다르게 한국예탁결제원에서 전자등록주식의 소유권은 최종 투자자로 전자 기록된다. 따라서 기존 한국 주식 시스템 내에서의 주식이 토큰화된다고 했을 때 얻을 수 있는 이점의 그렇게 크지 않으며, 현재 상장되어있는 주식의 전자등록계좌부를 내부 DB에서 블록체인으로 옮길 때에는 주주들의 동의가 필요하기 때문에 한국에서 주식이 토큰화되는 시나리오는 단기적으로 기대하기 거의 불가능에 가깝다 (차라리 법인을 처음 설립할 때 주식을 등록할 때 처음부터 블록체인을 전자등록계좌부로 선택하는 방법이 가장 현실적이다).

한국 STO에서 또 중요한 내용 중 하나는 발행인 계좌관리기관 제도가 신설되는 것이다. 이는 증권 발행인이 증권사를 통하지 않고도 직접 블록체인에 토큰 증권을 등록, 관리할 수 있도록 허용하는 제도적 장치로, 직접 토큰화(direct tokenization) 방식과 매우 유사하다. 다만 이 모델에서도 한계가 있는 것이, 한국의 STO는 블록체인 노드의 51% 이상이 금융기관으로 구성되어있는 블록체인 네트워크만 허용할 확률이 높다. 만약 이렇게된다면 같은 직접 토큰화 방식이라도 시큐리타이즈(Securitize)는 이더리움과 같은 퍼블릭 블록체인을 활용하는 것과 비교해서 한국에서는 프라이빗 블록체인에 밖에 증권 토큰을 유통할 수 없다는 것이다.

이러한 이유로 나는 한국의 STO 제도가 반쪽짜리 토큰화 제도라고 생각하며, 글로벌 규제에 맞게 제도가 더 개선되어 진정한 금융 혁신에 다가가야한다고 생각한다. 글로벌 규제 현황에 대해서는 보고서의 파트 4를 참고하라.

3.1.1 시큐리타이즈 (Securitize)

시큐리타이즈는 $3B 이상 규모의 RWA를 토큰화한 세계 최대 토큰화 플랫폼이며, 세계 최대 자산 운용사 블랙록과 협업하여 BUIDL(BlackRock USD Institutional Digital Liquidity Fund)이라는 MMF 토큰을 발행한 것으로도 잘 알려져있다. (참고로 BUIDL은 금, 스테이블코인을 제외하면 가장 규모가 큰 RWA 토큰으로, ~$1.7B의 규모를 가지고 있다.)

시큐리타이즈는 직접 토큰화(Direct Tokenization) 방식으로 주식 토큰화를 제공한다. 토큰화된 주식은 시큐리타이즈에 현재 토큰화된 주식으로는 블록체인 소프트웨어 기업 Exodus Movement Inc.(EXOD)가 있으며, 추후에 토큰화 예정인 주식으로는, 머천트 뱅킹 서비스를 제공하면서 ETH DAT 전략을 구사하는 FG Nexus가 있다.

Exodus Movement Inc.를 예시로 들면 투자자가 해당 주식을 토큰화된 상태로 보유하고, 시큐리타이즈가 제공하는 ATS인 Securitize Markets에서 거래하기 위해서는 브로커 계좌에 보유하고 있는 EXOD 주식을 시큐리타이즈를 통해 Exodus의 공식 명의개서대리인(transfer agent)인 Pacific Stock Transfer에 DRS 방식으로 직접 등록해야한다. 자세한 과정은 아래와 같다:

투자자는 시큐리타이즈에 계정 등록 후 KYC를 완료한다.

투자자는 본인의 증권사에 연락하여 EXOD 주식을 DRS 방식으로 Pacific Stock Transfer로 직접 등록해달라고 요청한다.

Pacific Stock Transfer와 Securitize가 주식이 이전된 것을 확인하게 되면, 투자자의 시큐리타이즈 계정으로 EXOD 주식을 반영해준다.

투자자는 EXOD를 Securitize Markets에서 거래할 수 있으며, 또는 EXOD 토큰의 형태로 알고랜드에서 출금하여 Exodus 지갑으로 전송 가능하다.

시큐리타이즈는 FG Nexus 주식도 비슷한 방식으로 토큰화할 예정이며, 보통주 FGNX를 먼저 토큰화하고, 이후에 A종 우선주(Class A Preferred) FGNXP를 토큰화할 예정이다. 특히 FGNXP는 배당을 지급하는 상장 우선주이며, 토큰화가 완료될 경우 이는 주식에 온체인 배당을 지급하는 첫 사례가 될 예정이다.

참고로 시큐리타이즈는 DS 프로토콜이라는 스마트 컨트랙트를 통해 RWA 토큰에 대한 발행/관리/유통/거래/배당 등과 관련된 규정/규제 준수를 온체인에서도 강제할 수 있고, 이는 주식 토큰화의 강력한 기술적 기반이다. DS 프로토콜에 대해 더 궁금한 독자는 내가 이전에 작성한 “The Infrastructure of Tokenized Securities: How Securitize Powers the RWA Market”을 참고하라.

3.1.2 슈퍼스테이트 (Superstate)

슈퍼스테이트(Superstate)는 단기 T-Bills 펀드 토큰인 USTB와 베이시스 트레이드 펀드 토큰인 USCC를 발행하는 것으로 알려져있는 토큰화 플랫폼이다. 슈퍼스테이트는 오프닝벨(Opening Bell)이라는 서비스를 통해 주식을 토큰화하는 서비스도 제공중에 있다. 현재 토큰화가 지원되는 주식은 Galaxy Digital Inc. (GLXY), SharpLink Gaming, Inc. (SBET), Foward Industries, Inc. (FWDI)가 있다.

슈퍼스테이트 또한 시큐리타이즈와 마찬가지로 DRS 방식으로 주식을 토큰화하는 방식을 택하고 있으며, 토큰화 이후에는 발행사가 주주 명부를 관리한다거나, 스마트 컨트랙트를 활용하여 주주들에게 배당/에어드랍/주식 직접 판매 등을 할 수 있도록 지원한다.

3.1.3 (번외) 위즈덤트리 (Wisdom Tree)

번외로 위즈덤트리도 주식과 관련된 RWA 토큰 상품을 제공하고 있다. 하지만 이는 위에서 살펴본 시큐리타이즈와 슈퍼스테이트 처럼 주식 그 자체를 토큰화한 것이 아니며, 주식에 투자하는 뮤추얼 펀드를 토큰화한 것이다.

따라서 위즈덤트리의 사례는 해당 파트와 전혀 관련이 없지만, 어찌되었든 주식에 투자하는 상품(펀드)이며, 토큰화 방식도 직접 토큰화와 유사하기 때문에, 독자들의 오해를 해소하기 위해 번외로 언급하였다.

Source: RWA.xyz

3.2.1 DTCC

사실상 권리 토큰화 방식은 기존 주식 인프라를 그대로 사용한다는 점에 있어서, 기존 주식의 청산, 정산, 수탁 등 주요 작업은 DTCC를 중심으로 이루어지기 떄문에, DTCC 이외의 플레이어는 할 수 없는 토큰화 방식이다.

DTCC는 주식을 블록체인 위에서 다루는 것에 지속적으로 관심을 가져왔다. 그러던 와중 최근 블록체인 산업에서 굉장히 큰 뉴스가 있었는데, 바로 미국 금융시장에서 증권의 정산, 청산, 보관 등을 담당하는 중앙기관인 DTCC의 자회사 DTC가 SEC로부터 무조치 서한(No-Action Letter)을 받아, 미국 증권을 블록체인 기반으로 토큰화하는 서비스를 공식적으로 제공할 수 있게 된 것이다.

Source: SEC

참고로 바로 모든 자산 및 방식에 대해 허용된 것은 아니고, 3년간 제한된 자산과 조건하에 증권 토큰화가 운영될 수 있도록 허용 받은 것이지만, 이는 DTCC가 규제 리스크 없이 통제된 환경에서 실제 토큰화를 시작할 수 있는 기반을 만들어준다.

DTCC는 기존 주식 시스템을 거의 그대로 유지하면서 주식에 대한 권리 기록(entitlement record)를 DTCC의 내부 장부(ledger)가 아닌, 블록체인을 활용하는 방향성을 택했다. 즉, 어떤 투자자가 어떤 주식에 대한 권리를 가지고 있는지 기록하는 장부를 블록체인을 사용함으로써 주식에 수반되는 소유권, 배당권, 의결권 등 모든 종류의 권리를 토큰화할 수 있는 것이다.

간접 토큰화 방식을 따르는 프로젝트들은 사용자의 주식을 대신 매입해 규제된 기관에 보관하고, 이에 대한 수익권을 토큰의 형태로 발행한다는 점에 있어서 매우 비슷하지만, 규제 관할권이 어딘지에 따라서 누가 토큰에 접근하고 온체인에서 토큰이 사용가능한지 등이 매우 차이난다.

3.3.1 로빈후드 (Robinhood)

로빈후드는 미국 최대 규모의 금융슈퍼앱 서비스로, 2025년 6월 30일에 EU 고객을 대상으로 한 주식/ETF 토큰 서비스를 제공하기 시작했다. 로빈후드의 유럽 사용자는 로빈후드의 “Stock Tokens” 서비스를 통해 미국 상장 주식 및 ETF 가격을 추종하는 토큰을 24/5 거래할 수 있게 되었다.

작동 방식은 다음과 같다. 사용자가 로빈후드 앱을 통해 주식 토큰을 구매하면, Robinhood EU는 미국의 브로커를 통해 주식을 매수하고, 계약의 담보가 되는 주식은 미국의 규제된 기관이 Robinhood EU 명의로 보관한다. 이제 해당 주식에 대한 파생 계약을 토큰화하여 사용자에게 제공해준다.

로빈후드의 Stock Tokens는 주식이 아니며, 가격을 1:1로 추종하는 OTC 파생상품이며, 파생 계약은 사용자와 Robinhood EU와 체결된다. 참고로 이는 단순 블록체인 토큰이 아니라, EU의 MiFID II 규제 프레임워크 하에 규제된 파생상품인 것이다. 즉, 투자자는 Robinhood EU에 대한 계약 채권을 갖는 것이다.

Stock Tokens의 발행과 상환에는 수수료가 전혀 없으며, 단지 0.1%의 FX 수수료만 부과될 뿐이다. 주식에서 나오는 배당금은 로빈후드가 사용자에게 법정화폐로 지급한다. 참고로 Stock Tokens은 로빈후드 앱 내에서만 거래가 가능하다.

현재 로빈후드의 Stock Tokens는 아비트럼(Arbitrum) 블록체인 위에서 토큰화되고 거래되고 있지만, 로빈후두는 추후에 아비트럼 오빗(Arbitrum Orbit) 기반의자체 L2 네트워크를 구축하여 Stock Tokens를 운영할 계획이다.

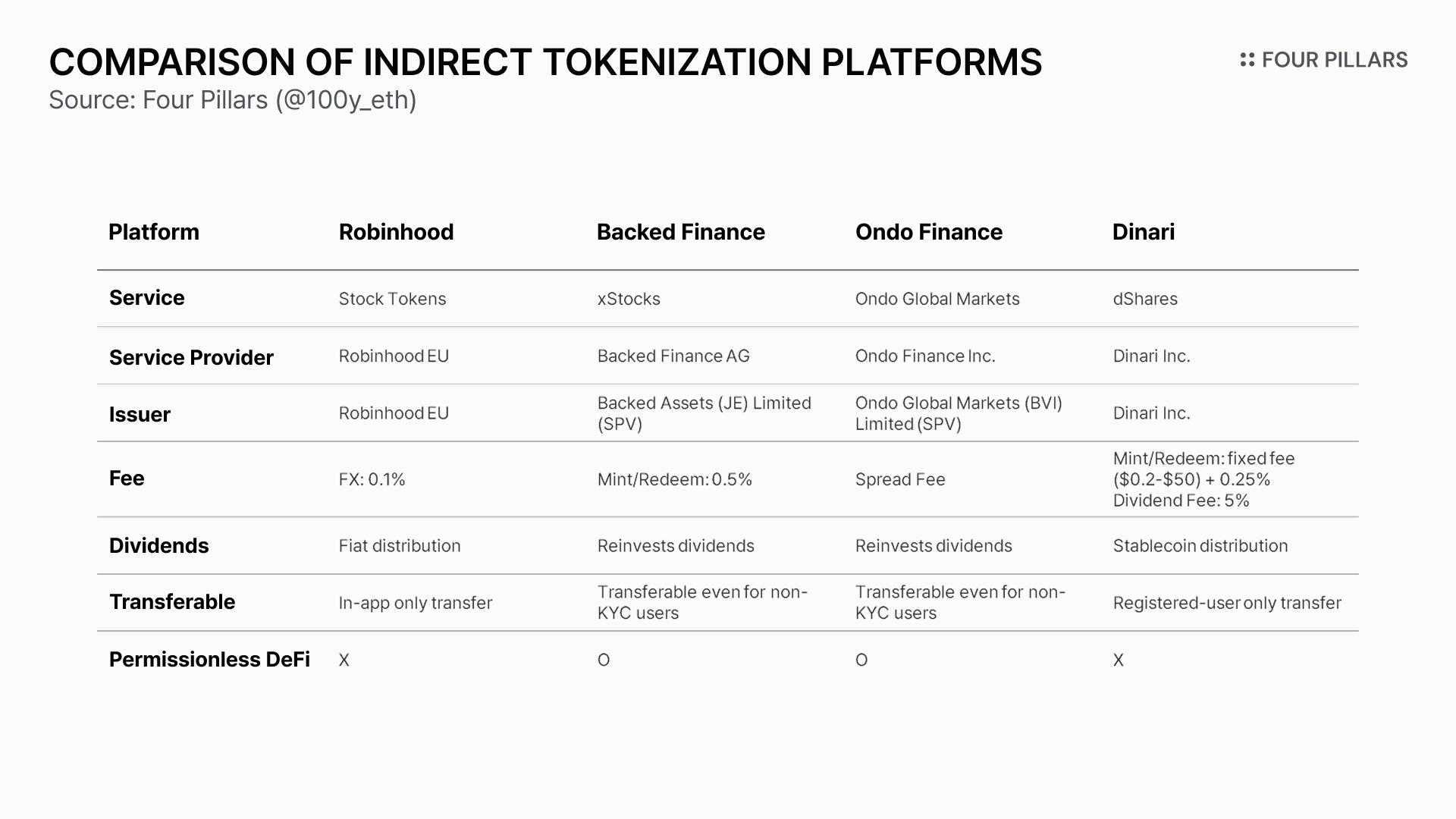

3.3.2 백드 파이낸스 (Backed Finance)

백드 파이낸스는 2021년 초에 설립된 주식 토큰화 플랫폼으로 2025년 6월 30일에 주식 토큰화 서비스인 xStocks를 출시했다. xStocks는 크라켄(Kraken), 바이빗(Bybit), 게이트(Gate)와 같은 주요 CEX들의 사용자가 접근 가능하며 70개 이상의 주식 및 ETF가 제공되고 있다.

작동 방식은 다음과 같다. 백드 파이낸스는 플랫폼 제공, 기술 지원, 전략 수립 등의 역할을 하는 스위스의 본사인 Backed Finance AG와 xStocks의 발행/상환 목적을 위한 SPV인 Backed Assets (JE) Limited로 되어있다. 주식을 직접 토큰화하고 싶은 사용자를 대신하여 Backed Assets (JE) Limited는 브로커를 통해 주식을 매수하고, 이를 스위스 기반의 규제된 금융기관에 커스터디한다.

백드 파이낸스의 xStocks는 주식이 아니며, 사용자와 Backed Assets (JE) Limited 사이의 무기명 채무증권이다. 참고로 Backed Assets (JE) Limited는 Jersey의 FSC에 등록된 발행사이기 때문에 증권 발행이 가능하며, EU가 승인한 prospectus를 가지고 있기 때문에 EU/EEA 금융 규제 체계 하에서 유럽시장에서 합법적으로 유통할 수 있다. 특히, 스위스에는 블록체인 관련 규정인 DLT Act가 있는데, 이에 따라 xStocks는 증권의 소유권 증거로 인정받을 수 있다.

xStocks의 발행과 상환에는 0.50%의 수수료가 붙는다. 현재 관리 수수료는 따로 없지만 추후에는 0.25%/년의 관리 수수료가 도입될 여지가 있다고 기재되어있기도 하다. 이는 타 플랫폼에 비해 꽤 높은 수수료를 취하는 것이다. xStocks의 배당금은 주식에 재투자되어 토큰에 적용되는 멀티플라이어 값을 상승시켜 토큰의 실질적 가치가 올라가는 효과를 낳는다. xStocks는 직접 발행/상환할 때에는 KYC 및 투자자 요건을 만족해야하지만, 발행된 이후에는 온체인 상에서 자유롭게 거래/활용될 수 있다.

3.3.3 온도 파이낸스 (Ondo Finance)

온도 파이낸스도 대표적인 토큰화 플랫폼 중 하나이며 미국 단기채 기반의 토큰인 USDY와 OUSG가 대표적인 프로덕트이다. 온도 파이낸스는 2025년 9월 3일에 Ondo Global Markets이라는 주식 토큰화 서비스를 출시하여 100개 이상의 미국 주식과 ETF의 토큰화를 지원하고 있다.

작동 방식은 다음과 같다. 온도 파이낸스는 백드 파이낸스와 마찬가지로 발행 목적만을 위한 Ondo Global Markets (BVI) Limited라는 SPV가 존재한다. 이는 사용자 대신 브로커(Alpaca)를 통해 주식을 매수하고, 규제된 금융기관에 커스터디하고, 해당 주식에 대한 청구권을 나타내는 주식 토큰을 발행해준다. 온도 글로벌 마켓의 주식 토큰 또한 스위스의 DLT Act에 따라 증권의 소유권 증거로 인정받을 수 있다.

Ondo Global Markets의 주식 토큰의 발행과 상환에는 어떠한 수수료도 붙지 않는다. 다만 로빈후드와 시타델 사이의 PFOF 구조와 같이, 온도 파이낸스도 사용자의 주식 주문을 처리하는 과정에 있어서 스프레드 수익을 취할 수 있다. 온도 파이낸스는 주식에서 나오는 배당금을 해당 주식 토큰에 재투자하기 때문에 실제 주식 가격이 토큰화된 주식의 가격보다 높을 수 있다. xStocks과 마찬가지로 온도 파이낸스의 토큰화된 주식도 온체인에서 자유롭게 거래/활용될 수 있다.

3.3.4 디나리 (Dinari)

디나리는 USD+라는 미국 채권 기반의 스테이블코인을 발행하기도 하지만 주 프로덕트는 dShares라는 주식 토큰화 서비스이다. dShare는 타 주식 토큰화 플랫폼과 비교하여 2024년 8월 27일이라는 비교적 빠른시기부터 서비스를 출시했으며, 현재 200개 이상의 주식, ETF 토큰 등을 제공하고 있다.

작동 방식은 로빈후드 Stock Tokens와 거의 유사하다. 여기선 Dinari Inc.가 Robinhood EU의 역할을 대신한다고 생각하면된다.

디나리의 dShares에는 각종 수수료가 꽤 많이 붙는다. 우선 주식의 발행과 상환 과정에서 네트워크별로 이더리움은 $50, 나머지 네트워크는 $0.2의 고정수수료가 부과되며, 발행 규모에 따라 네트워크 별로 0.25-0.50%의 주문 수수료가 붙는다. 또한 dShares에서 배당금이 발생할시에 디나리는 배당금의 5%를 수취한다. dShares의 배당금은 사용자에게 USD+ 스테이블코인으로 지급된다. 로빈후드와 마찬가지로 디나리의 토큰화된 주식은 디나리에 등록된 사용자들끼리만 전송이 가능하다.

역사적으로 금융은 항상 접근성이 향상되는 방향으로 발전해왔다. 더 많은 사람들이 더 많은 종류의 자산으로 더 많은 종류의 활동을 할 수 있게되는 것이 금융의 발전인 것이다. 이러한 측면에서 블록체인은 기존 금융 시스템의 비효율과 파편화를 해결하여 궁극의 금융 인프라로 거듭날 수 있는 시스템인 것이다.

현재 인류는 금융 역사에서 중요한 전환점에 서 있다. 법정화폐는 이미 스테이블코인이라는 형태로 막대한 규모의 토큰화가 이루어졌고, 채권과 주식 같은 증권 자산의 토큰화 역시 빠른 속도로 진행되고 있다. 다만 우리는 금융 인프라가 대대적으로 재편되는 과도기에 놓여 있기 때문에, 권리 구조가 복잡한 주식의 경우 토큰화 방식이 아직 표준화되지 못한 채 각기 다른 형태로 시도되고 있다. 같은 법안을 두고도 코인베이스 CEO 브라이언 암스트롱은 이를 주식 토큰화를 사실상 금지하는 조치라고 주장하는 반면, 시큐리타이즈와 슈퍼스테이트는 오히려 주식 토큰화에 대한 규제 명확성을 제공한다고 평가하는 점은, 현재 주식 토큰화 시장이 얼마나 초기 단계에 있는지를 잘 보여주는 사례다.

주식 토큰화는 피할 수 없는 흐름이다. 보다 효율적인 주식 거래를 실현하기 위해서는 인프라, 규제, 산업 전반에 걸친 다양한 주체들의 긴밀한 협력이 필수적이다. 이러한 문제의식 아래, 본 레포트는 주식 토큰화의 주요 구현 방식, 생태계 전반의 랜드스케이프, 글로벌 규제 현황, 그리고 그에 따른 비즈니스 기회를 다뤘다. 복잡하게 전개되고 있는 주식 토큰화 생태계 속에서, 본 레포트가 독자들에게 하나의 길잡이가 되기를 기대한다.