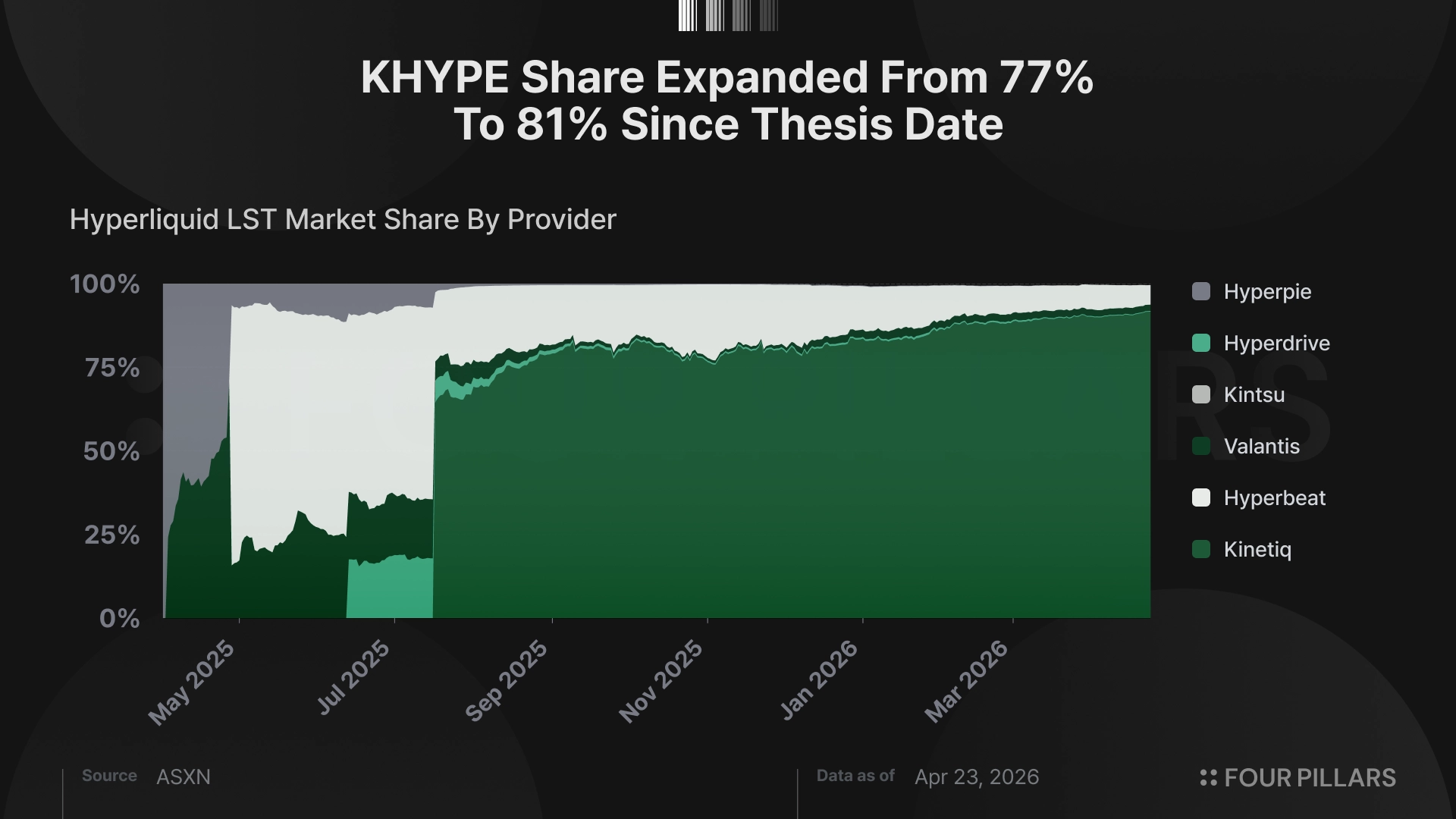

LST 섹터 내 지배력은 증명되었으나(점유율 77% → 81.2%, KIP-1/KIP-2 출시 완료), KNTQ이 HYPE의레버리지 베타라는 주장은 아직 입증되지 않았다. KNTQ는 최초 투자의견 글 발표일 이후 HYPE 대비 124%p 언더퍼폼했으며, FDV 격차는 142배에서 367배로 확대되었다.

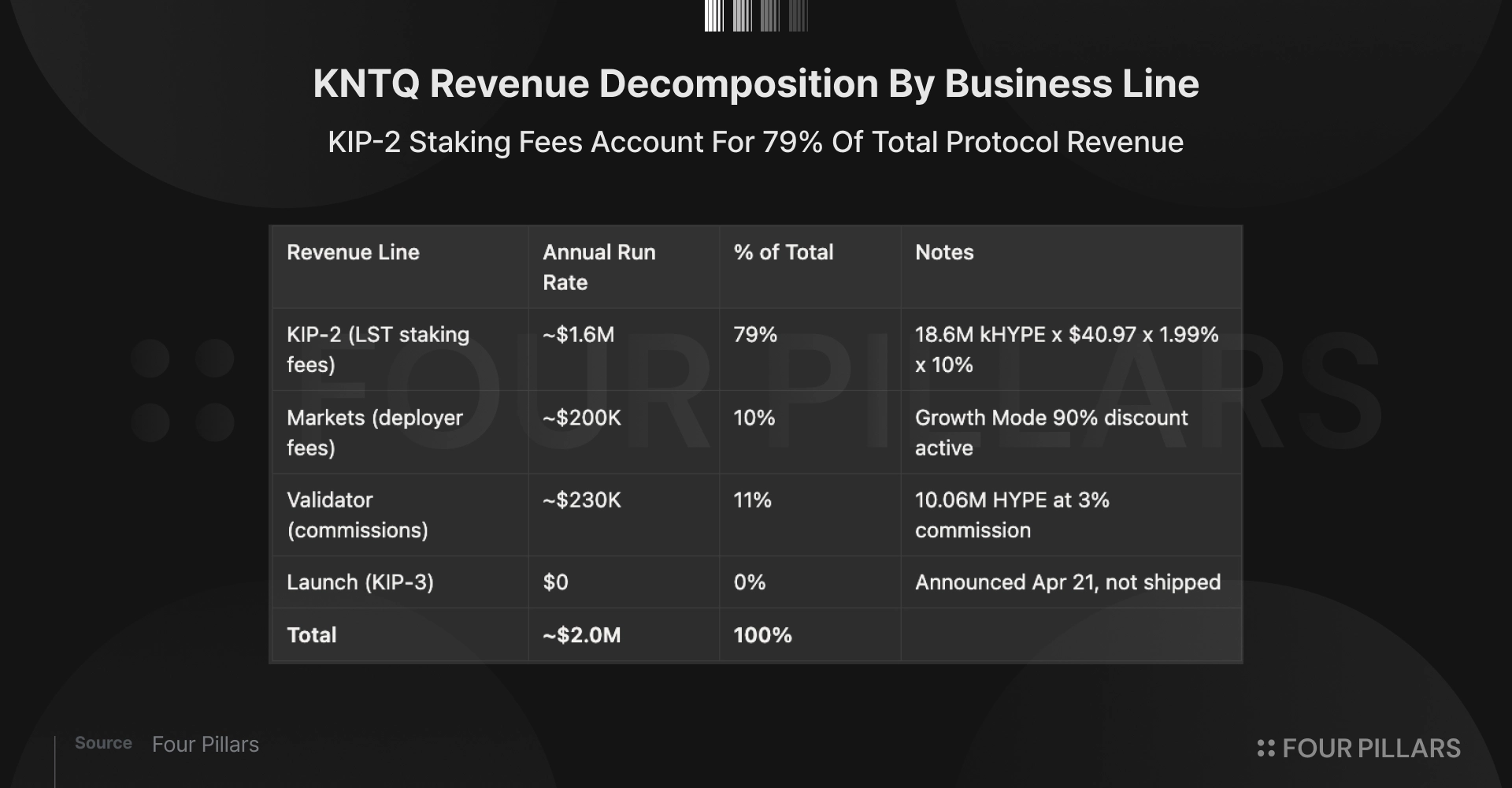

매출 런레이트(연간 약 200만 달러)는 기존에 제시한 ‘Current’ 시나리오에 부합하나 베이스 케이스에는 미치지 못한다. 스테이킹 매출은 당초 전망에 근접했으나 Markets 성과가 부진했던 탓이다.

200만 달러 매출 기준 54배 멀티플은 투자자들이 키네틱을 단순히 LST 프로토콜이 아닌 HIP-3 인프라로서의 성장 가능성에 대한 기대감을 시사한다. 81%의 시장점유율을 가진 LST 프로덕트는 가격 하방을 지지하며, Markets와 KIP-3(Launch)의 성과가 향후 업사이드를 결정할 것이다.

KNTQ은 최악의 경우 3,000~4,000만 달러, 투자 논리가 실현될 경우 최대 6~15억 달러까지 상승할 수 있을 것으로 기대한다. 투자 논리는 3개월 전과 동일하나, 2026년 11월 베스팅이 시작되기 전까지는 성과가 가시화되어야 할 것이다.

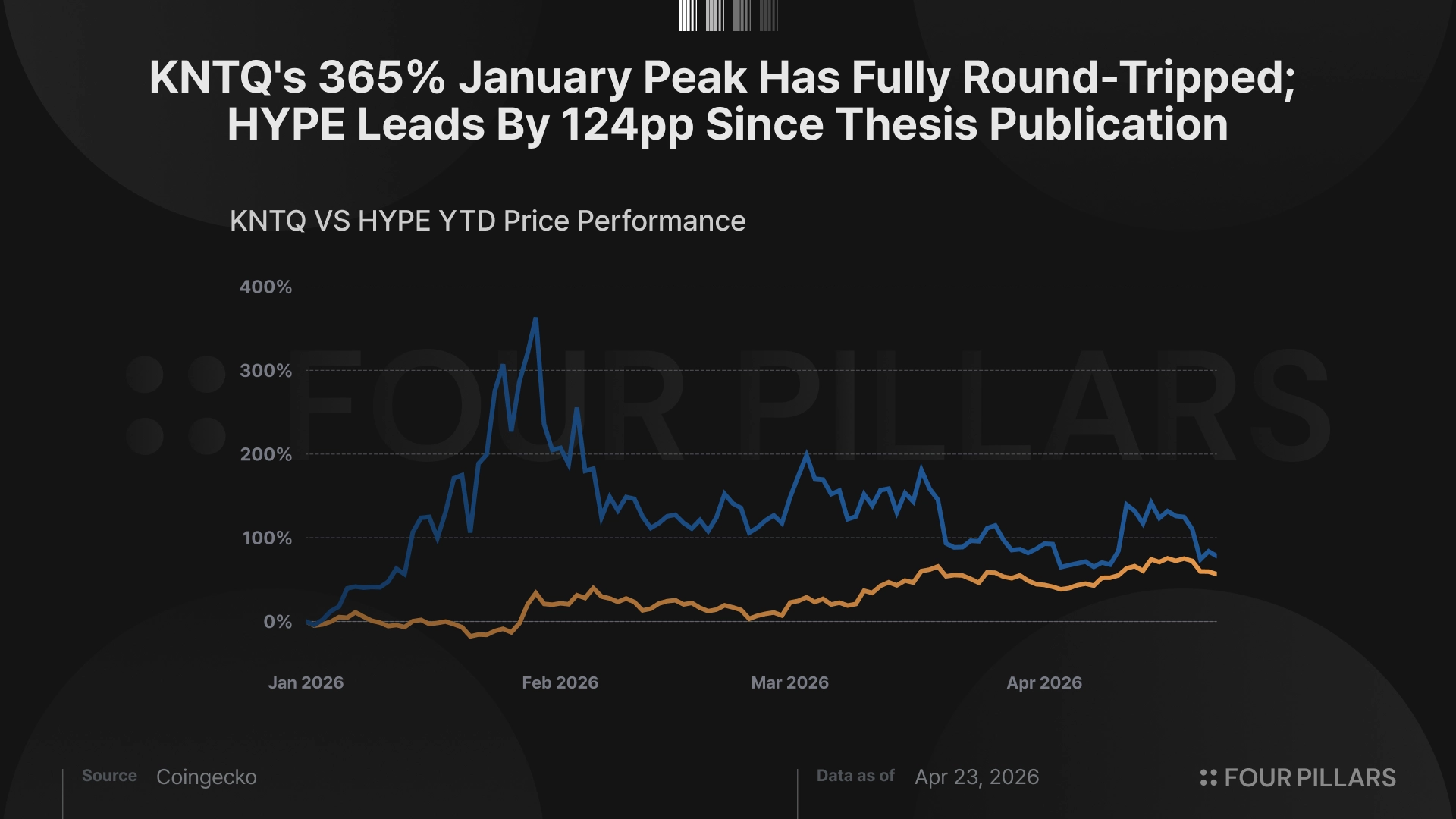

본 글 작성 시점 기준 KNTQ 가격은 약 $0.11이다. 3개월 전 1월 22일 필자는 KNTQ 투자 의견을 제시했다 (원문: KNTQ Thesis: 17x, Heavily Coded). 해당 글은 KNTQ이 HYPE 대비 142배 작은 FDV에서 영업 레버리지를 지니고 있어 HYPE 가격이 상승할 때마다 구조적으로 이익이 증폭되고, HIP-3을 통해 전통 자산 무기한 선물 시장이 등장할 것이며, 키네틱이 이러한 메가트렌드의 중심이 될 인프라로 발돋움할 수 있다는 논리를 제시했다.

그러나 1월 22일을 기점으로 4월 23일까지 HYPE는 88% 상승한 반면 KNTQ는 36% 하락하며 124%p 스프레드가 발생했고, FDV 비율은 142배에서 367배로 벌어졌다. KNTQ는 첫 글 발표 직후 1주일 내에 $0.302까지 상승했으나, 상승분 전량을 반납한 뒤 4월 8일 $0.0886에서 저점을 기록했다. 즉, 글 발간 당일에 HYPE 대신 KNTQ를 매수해 현재까지 보유했다면, 모든 기준에서 HYPE를 언더퍼폼했을 것이다.

하이퍼리퀴드 인프라는 건재하며 여전히 성장 중이다. 하이퍼리퀴드의 최근 30일 매출은 4,130만 달러, 누적 매출은 8억 8,960만 달러를 기록했으며, 어시스턴스 펀드(Assistance Fund)는 같은 기간 3,928만 HYPE에서 4,348만 HYPE로 확대되었다. 선물 거래량 기준 바이비트 대비 시장점유율은 41.81%에 달한다. 규모는 미미하나 어시스턴스 펀드는 KNTQ도 51.61만 개(약 54,368달러 상당)를 보유하고 있다. 다시 말해, KNTQ의 부진은 하이퍼리퀴드 펀더멘털이 약화되어서가 아니다.

투자 논리를 크게 두 파트로 나누보면, 인프라(LST 지배력, 프로덕트 출시, 생태계 성장)는 들어맞았고 레버리지(HYPE 대비 아웃퍼폼, Markets를 통한 전통 자산 무기한 선물 시장내 유의미한 점유율 확보)는 아직이다. 이하에서 하나씩 점검한다.

투자 논리에서 실제로 들어맞은 부분이다. kHYPE는 하이퍼리퀴드 LST 시장(약 10.5억 달러)의 81.2%를 차지하고 있는데, 첫 글 당시 77%에서 4.2%p 더 올랐다. 이미 압도적이었는데도 점유율을 추가로 높인 셈이다.

TVL은 8.43억 달러다. 2025년 10월 초 고점(26.5억 달러)과 비교하면 줄었지만, 이는 자금 이탈이 아니라 HYPE 가격과 어느 정도 연동된 조정으로 읽힌다. HYPE ~$49일 때 TVL 26.5억 달러, ~$21로 빠졌을 때 5.48억 달러, 현재 $40.80에서 8.43억 달러를 기록했다.

4월 22일 기준 kHYPE 현황은 다음과 같다. 발행량 1,860만 토큰, 가격 $40.97, 홀더 28,000명, APY 약 1.99%, 교환 비율 1 HYPE = 0.984 kHYPE. 프로덕트는 정상 작동 중이다. KIP-1(sKNTQ 스테이킹 + 수익 분배)은 출시 완료, KIP-2(밸리데이터 선택 + 10% 스테이킹 수수료를 적용한 kHYPE v2)도 나오자마자 프로토콜 핵심 매출원이 되었다.

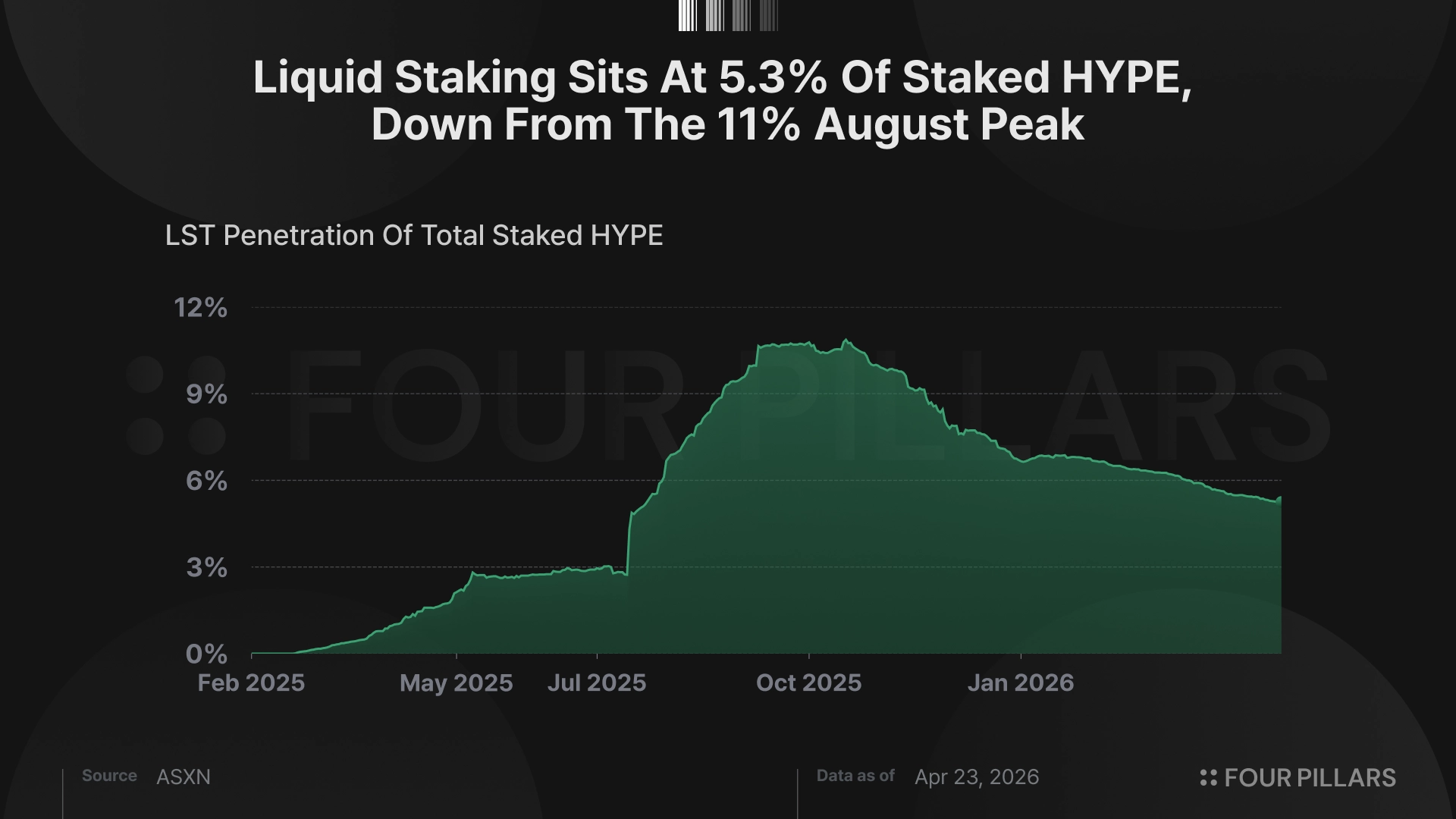

문제는 전체 스테이킹 대비 비중이다. 스테이킹된 HYPE 4.345억 개 중 kHYPE는 1,860만 개, 4.3%에 불과하다. 키네틱이 리퀴드 스테이킹에서 압도적인 건 맞지만, 리퀴드 스테이킹 자체가 네이티브 스테이킹의 5.3%에 그친다. 필자가 첫 글에서 썼던 “지배적 독점 사업자”라는 표현은 이미 잡은 시장을 크게 보고 남은 시장을 작게 본 셈이다.

KIP-2 매출 런레이트는 연간 약 160만 달러(kHYPE 1,860만 × $40.97 × APY 1.99% × 수수료 10%)다. kHYPE 공급량, HYPE 가격, 스테이킹 APY 세 변수에 정비례하는데, 셋 다 변동 가능하다. 예를 들어 HYPE $60에 kHYPE가 전체 스테이킹의 10%까지 확대되면, 같은 공식으로 연간 약 540만 달러가 나온다.

한편 컴포저빌리티 해자가 쌓이고 있다는 점에 주목할 필요가 있다. 키네틱은 vkHYPE(Kinetiq Earn)를 TVL 4,982만 달러, 성과 수수료 20%로 운영하며, 하이퍼렌드(Hyperlend)·프로젝트 X(Project X), 펠릭스(Felix), 펜들(Pendle) 기반으로 베다(Veda)가 이를 뒷받침한다. kmHYPE는 TVL 3,204만 달러, 발행 상한 888,888개이며 USDH 담보 가격은 카이코(Kaiko) 오라클로 산정한다. 디파이 생태계 전반으로 보면 kHYPE 연동처는 DEX(커브(Curve), 프로젝트 X, 하이퍼스왑(Hyperswap), 하이브라(Hybra), 람세스(Ramses), 울트라솔리드(Ultrasolid)), 수익 프로토콜(펜들, 하모닉스(Harmonix)), 렌딩(펠릭스, 하이퍼파이(HypurrFi), 하이퍼렌드, 센티멘트(Sentiment)) 등 12곳에 이르며, 연동처가 늘수록 경쟁자가 키네틱을 대체하기 어려워진다.

밸리데이터 분산도 양호하다. kHYPE는 9개 이상의 밸리데이터에 위임하고 있으며, 하이퍼스테이크(HyperStake) 530만, 키네틱 × 하이페리온(Kinetiq x Hyperion) 426만을 필두로 난센(Nansen), infinitefield, 비트와이즈(Bitwise), 임퍼레이터(Imperator), USDT0, ASXN, 하이퍼코레아(HypurrCorea)가 각 약 68.9만 수준으로 분포하고 있다. 수수료율은 2~5%. 특정 밸리데이터에 쏠리는 리스크는 없다.

솔라나(Solana)에서 지토(Jito)가 마리네이드(Marinade)를 약 4개월 만에 역전한 사례가 종종 거론되는데, 당시 마리네이드는 디파이 연동이 거의 없었다는 점을 감안해야 한다. 키네틱은 지금 컴포저빌리티 해자를 깔고 있는 만큼, 후발 주자가 나오더라도 쉽게 교체되기 어렵다. 다만 더 근본적인 질문이 있는데, 이는 바로 하이퍼리퀴드에서 리퀴드 스테이킹이 이더리움(Ethereum)만큼 커질 수 있느냐는 것이다. 이더리움에서는 아베(Aave), 메이커(Maker), 커브(Curve) 등 대형 프로토콜이 stETH를 담보로 대규모로 활용하면서 리퀴드 스테이킹이 사실상 필수가 되었다. 하이퍼리퀴드 디파이는 아직 그 단계가 아니다.

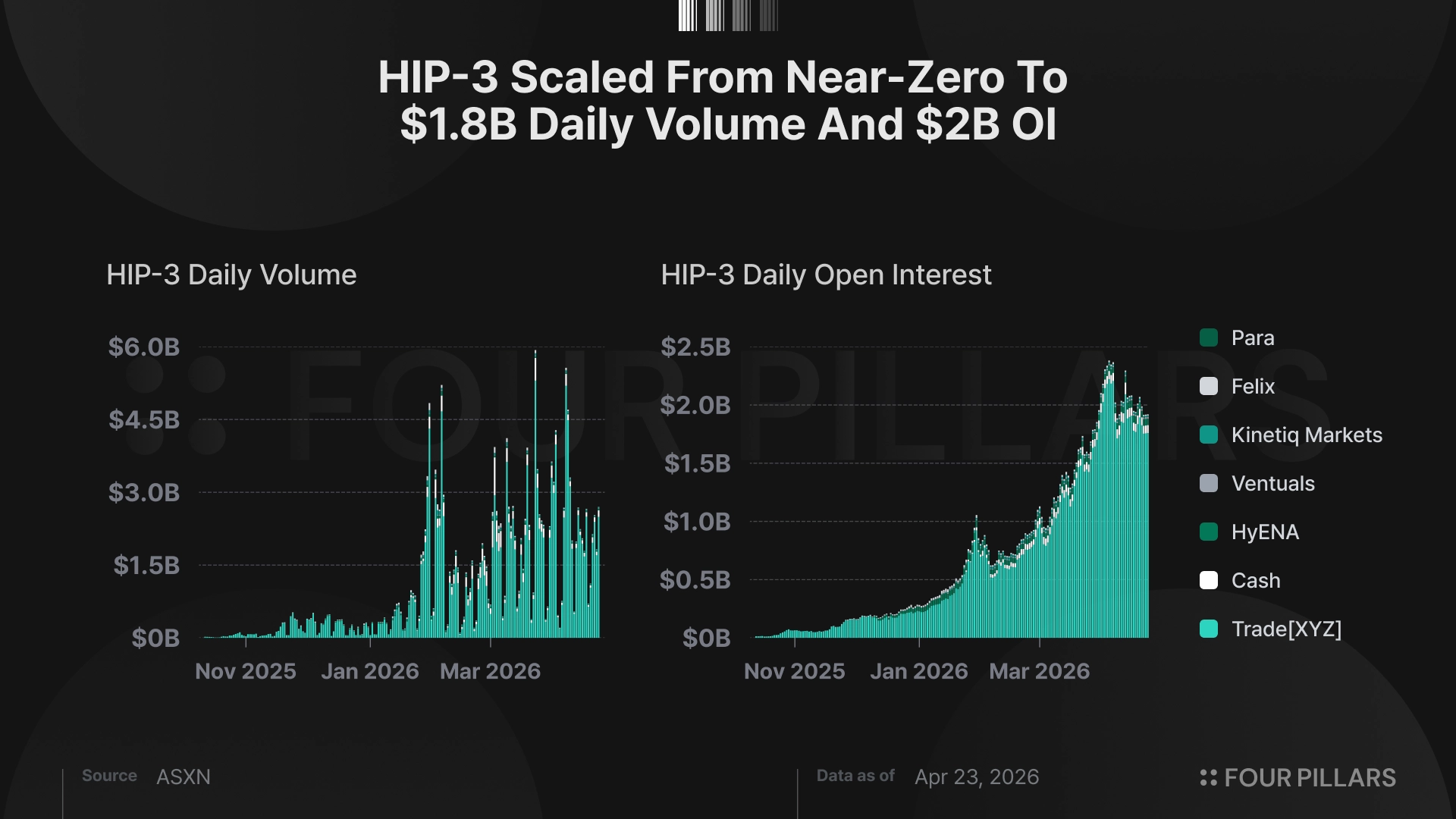

HIP-3이라는 카테고리 자체는 크게 성장했다. 첫 글 당시 누적 거래량 2,260억 달러, 미체결 약정(OI) 5.12억 달러 수준이던 HIP-3은 현재 일일 거래량 17.8억 달러, OI 19.7억 달러, DEX 8개, 상장 자산 164개까지 확대되었다. 하이퍼리퀴드 전체 무기한 선물 대비 비중도 약 15%에서 1분기 평균 21.5%로 올랐고, 3월에는 33.6%까지 찍었다(OI 기준 28.7%). 카테고리에 대한 베팅은 맞았다.

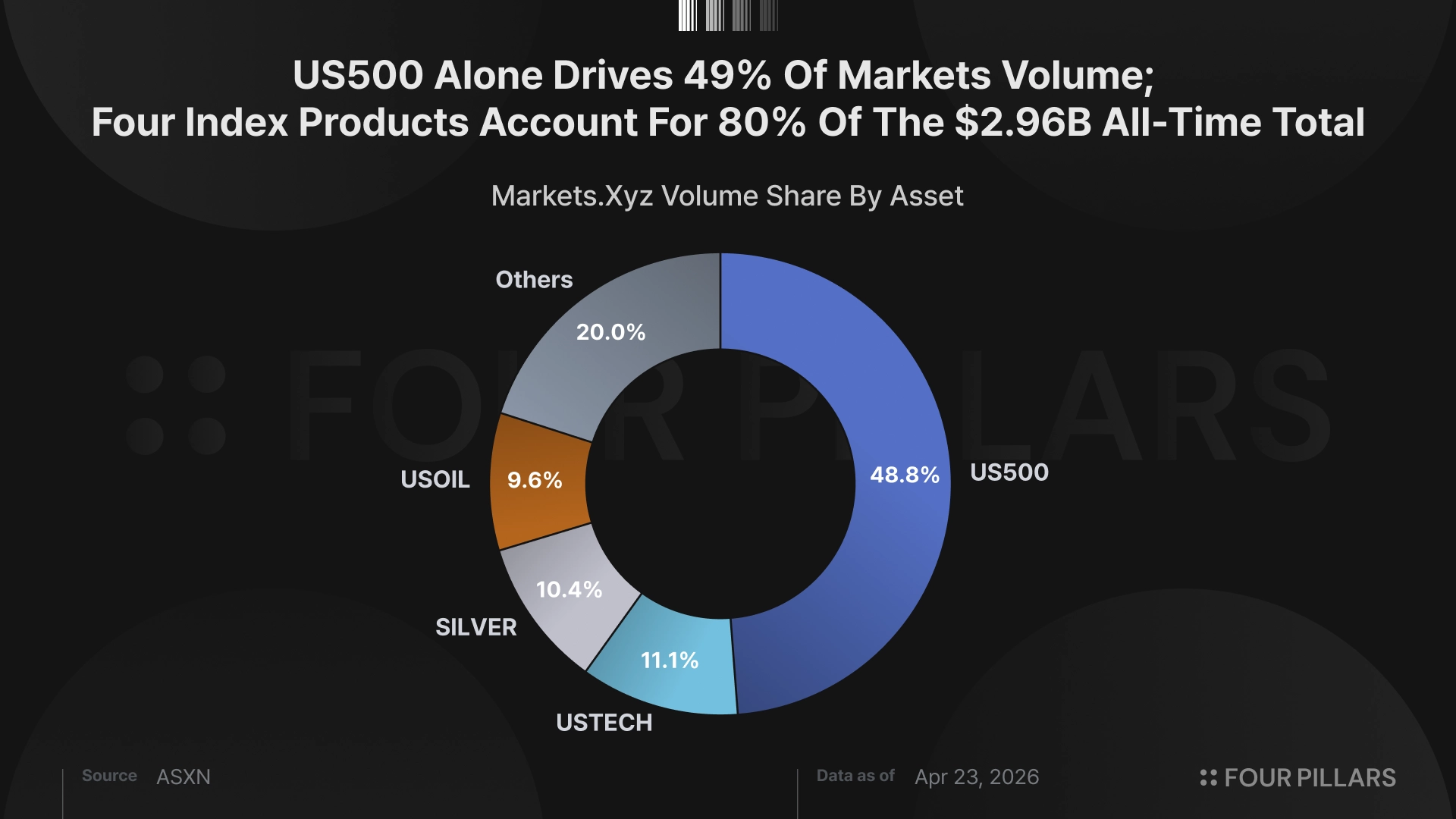

다만 KNTQ가 이 성장을 가져간다는 베팅은 틀렸다. Markets의 일일 거래량은 약 2,500만 달러로 HIP-3 전체의 1.2%에 불과하며, 트레이드XYZ(TradeXYZ)가 일일 16.3억 달러, 91.6%를 점유하고 있다.

구체적 수치를 보면, Markets의 누적 사용자는 6,572명이고 최근 30일 활성 사용자는 2,334명, 일일 활성은 405명이다. 누적 거래량 29.5억 달러, 30일 거래량 6.95억 달러. 신규 유입은 1월과 3월에 일 395~490명으로 정점을 찍은 뒤 현재 14~60명으로 줄었다. 21개 마켓의 OI 합산은 1,533만 달러(US500 501만, SMALL2000 280만, USOIL 200만, USBOND 174만). 첫 글에서 제시한 주식형 무기한 선물이라는 방향성은 맞았으나, 규모가 전망보다 작다. 다만 유동성이 깊은 핵심 마켓의 체결 품질은 양호하다 (US500 스프레드 0.10bps, $10K 슬리피지 0.64bps, $100K 슬리피지 2.12bps). 비주류 마켓은 얇지만, 주요 프로덕트는 HIP-3 치고 충분한 수준이다.

디플로이어 매출은 누적 수수료 51.4만 달러 기준, 런레이트 연간 약 20만 달러다. 수수료 구조를 보면 HIP-3 프로토콜 수수료 0.81bps(그로스 모드 90% 할인 후, 정상은 약 8.1bps)에 빌더 수수료(테이커 3.5bps, 메이커 2.0bps)가 얹힌다. 그로스 모드가 끝나면 실효 테이커 수수료가 약 4.3bps에서 11.6bps로 뛰는데, 이 수준에서 거래량이 유지되기는 어렵다. 현재 수수료 구조는 영원할 수 없다는 의미다.

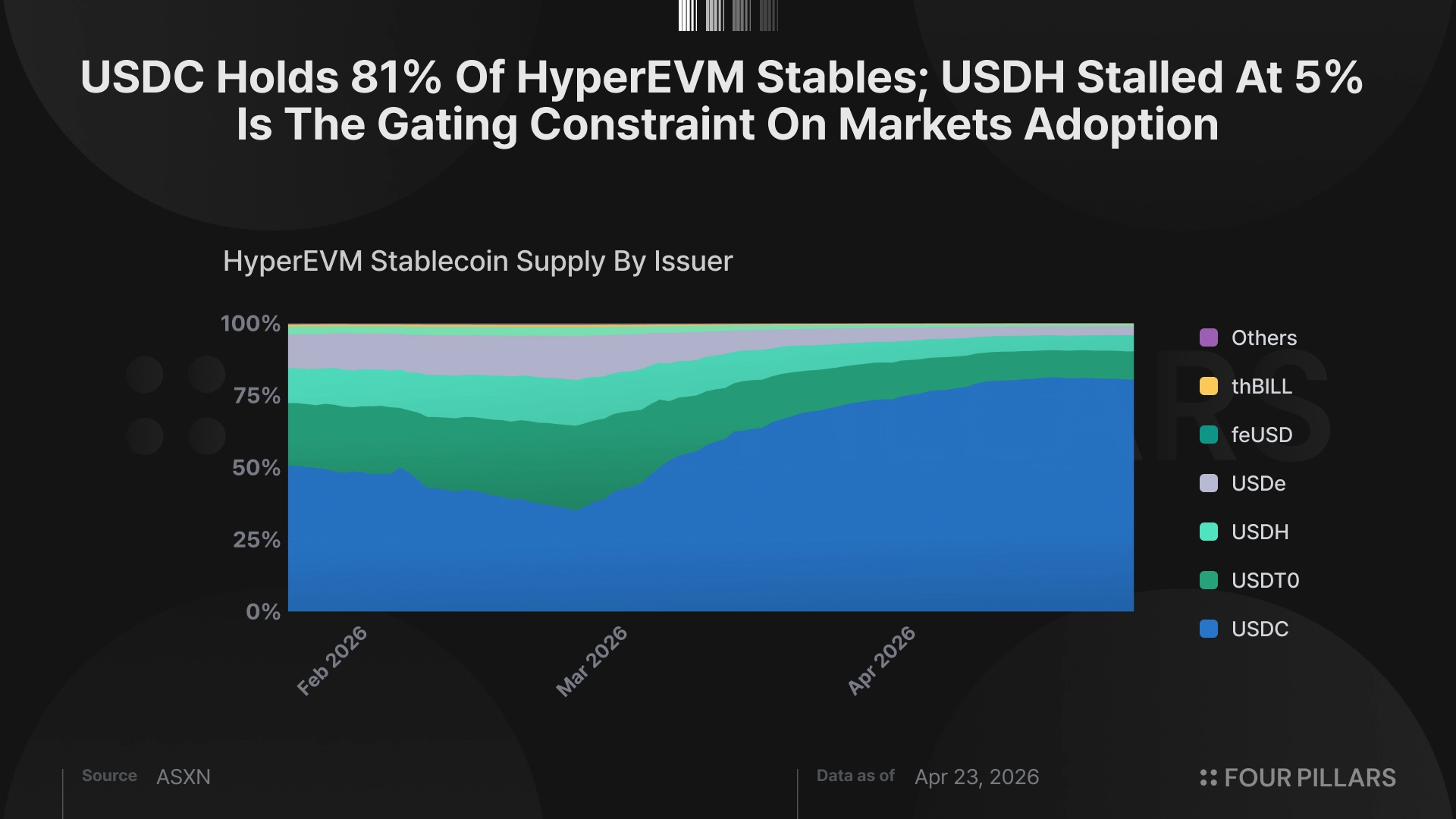

여기서 더 근본적인 문제를 짚고 넘어가겠다. Markets 내 상장된 모든 시장의 기준 통화는 USDH다. USDH 공급량은 9,830만 달러로 HyperEVM 스테이블코인의 5.36%에 불과한 반면, USDC는 14.8억 달러(80.82%)다. USDH를 사용하기가 불편하다면 Markets도 사용하기 어렵다. 이는 두 개의 별개 문제가 아니라 하나의 문제다.

인센티브 설계 자체는 나쁘지 않다. USDH 페어에서 테이커 수수료 20% 할인, 메이커 리베이트 50% 추가, 수수료 티어 산정 시 거래량 20% 가산이 적용된다. 그런데 문제는 수요다. USDH를 굳이 들고 있어야 할 이유가 없다. 하이퍼리퀴드 메인 프론트엔드에서 USDH로 거래하는 무기한 선물 마켓이 단 하나도 없고, 필자가 이야기해 본 노련한 트레이더들도 “생각보다 USDH을 사용하는 과정에서 불편함이 너무 크다”고 입을 모았다.

거래소 스테이블코인의 선례를 보면 이 문제의 심각성이 드러난다. 공급량 10억 달러를 넘긴 건 바이낸스(Binance)뿐이다(BUSD 235억 달러, FDUSD 40억 달러). 그리고 둘 다 사실상 강제 채택이었다. 유기적 성장을 시도한 거래소 스테이블코인 (후오비(Huobi)의 HUSD, 오케이엑스(OKX)의 USDK, 제미니(Gemini)의 GUSD)은 모두 6억 달러를 넘지 못했다.

USDH 사용성을 높이려는 시도는 진행 중이다. USD 모드(4월 20일 출시)로 USDC 마진을 Markets에서 바로 쓸 수 있게 되었고, 네이티브 온/오프 램프가 USDH 민팅 허들을 낮추며, HIP-4 예측 시장 세틀먼트가 USDH의 구조적 수요처가 되고, USDH.com 네이티브 Markets가 전용 거래 공간을 추가한다. 하지만 이 모든 시도가 트레이더 진입 장벽을 낮추는 것이지, USDH를 보유해야 할 근본적 이유를 만들어 주지는 않는다. USDH 공급을 본격적으로 키우려면 하이퍼리퀴드 메인 프론트엔드에 USDH 표시 무기한 선물이 올라와야 하는데, 이는 하이퍼리퀴드 팀과 밸리데이터의 결정 사안이다. 시점은 미정이다.

LST와 Markets 외에 키네틱은 세 가지 추가 매출원을 갖고 있다. 둘은 이미 가동 중이고 규모가 작으며, 하나는 임박해 있다.

먼저 밸리데이터 사업이다. 키네틱 × 하이페리온은 HYPE 1,006만 개를 위임받아 수수료율 3%로 밸리데이터를 운영하며, 연간 매출은 약 23만 달러다. 전체 스테이킹 HYPE의 2.3% 수준으로, 하이퍼 파운데이션(Hyper Foundation) 밸리데이터(각 5,300~5,700만)나 앵커리지(Anchorage)/피그먼트(Figment)(3,484만), 난센(2,451만) 등 상위권과는 차이가 크다. HYPE 가격에 정비례하고 한계비용은 사실상 없지만, 현 규모로는 투자 논리에 영향을 주기 어렵다.

다음으로 sKNTQ다. 키네틱의 모든 매출이 결국 여기로 흘러간다. 현재 1.06억 KNTQ가 스테이킹되어 있고(유통량 2.7억 개의 39.31%), TVL은 1,116만 달러다. 티어 시스템은 5만 KNTQ(수수료 10% 할인)부터 250만 KNTQ(30% 할인 + kmHYPE 우선 접근)까지 구성된다. Markets 매출 100%, Launch 매출 100%, 밸리데이터 커미션, KIP-2 스테이킹 매출의 70%, 전부 하이퍼코어(HyperCore)에서 KNTQ를 자동 바이백한 뒤 sKNTQ 스테이커에게 돌아간다.

현재 규모로 추산하면 연간 바이백은 약 155만 달러(KIP-2 112만, Markets 20만, 밸리데이터 23만)다. sKNTQ에 묶인 1,116만 달러 대비 수익률 약 13.9%, FDV 대비로는 1.4%. 지금은 미미하지만, 매출이 500~1,000만 달러를 넘기면 본격적인 가치 환원 수단이 되며, 39.31%의 스테이킹 비율이 그 사이 실질 유통량을 줄여 주는 역할을 한다.

그리고 가장 중요한 KIP-3 Launch다. 한마디로 정리하면, 하이퍼리퀴드에서 누구나 LST를 배포할 수 있게 해 주는 인프라다. HIP-3 DEX를 열고 싶은 디플로이어가 키네틱을 통해 필요한 HYPE를 크라우드소싱하면 되고, LST를 직접 만들거나 관리할 필요가 없다. 용도가 HIP-3이나 HIP-4에 한정되지도 않는다. 밸리데이터든, 커뮤니티든, 디파이 프로토콜이든 LST를 출시해서 하이퍼코어에 묶여 있는 유휴 HYPE의 자본 효율을 높일 수 있다.

수익 구조에 주목할 필요가 있다. 키네틱은 Launch를 통해 배포된 모든 DEX에서 디플로이어 수익의 10%를 가져간다. 디플로이어가 벌어야 키네틱도 버는 구조이므로 이해관계가 깔끔하게 맞고, 수익 전액은 KNTQ 자동 바이백을 거쳐 sKNTQ에 분배된다. HIP-3 DEX를 직접 배포하려면 약 1,500만 달러어치 HYPE를 스테이킹해야 하는데, Launch가 이 진입 장벽을 없애 주는 셈이다.

퍼프스펀(perps.fun)이 첫 번째 수요 증거다. HIP-3 최초의 무기한 선물 런치패드로, 직접 배포 시 약 1,500만 달러가 드는 HIP-3 마켓을 비용 없이 만들 수 있고, 디플로이어가 수수료의 50%를 영구적으로 가져간다. 키네틱 Launch로 배포된 LST인 kpHYPE 위에서 돌아가는데, 제3자가 키네틱의 LST 인프라 위에 별도의 프로덕트를 올린 첫 사례라는 점에서 의미가 있다. 노바 마켓(Nova Markets) 역시 Launch를 통해 출시 예정인 HIP-3 거래소로, 트레이더 수요가 검증된 마켓부터 순차 상장하는 방식을 취할 예정이다.

Source: X (@Perpsdotfun)

HIP-4가 Launch의 사용성을 더 넓힌다. 하이퍼리퀴드의 네이티브 예측 시장 프로토콜이 테스트넷에서 가동 중이며(메인넷 일정은 미정), KIP-3은 HIP-3 디플로이어뿐 아니라 HIP-4 디플로이어도 동일하게 지원한다. 인프라는 같고 수수료(10%)도 같다. 예측 시장도 퍼프스펀과 마찬가지로 키네틱의 LST 레이어를 거치게 되는데, 중요한 건 HIP-3과 HIP-4가 키네틱의 하나의 프로덕트에 묶일 필요는 없다는 것이다. 키네틱의 인프라를 거치기만 하면 된다.

먼저 연간 200만 달러 매출이 어디서 나오는지부터 살펴보자.

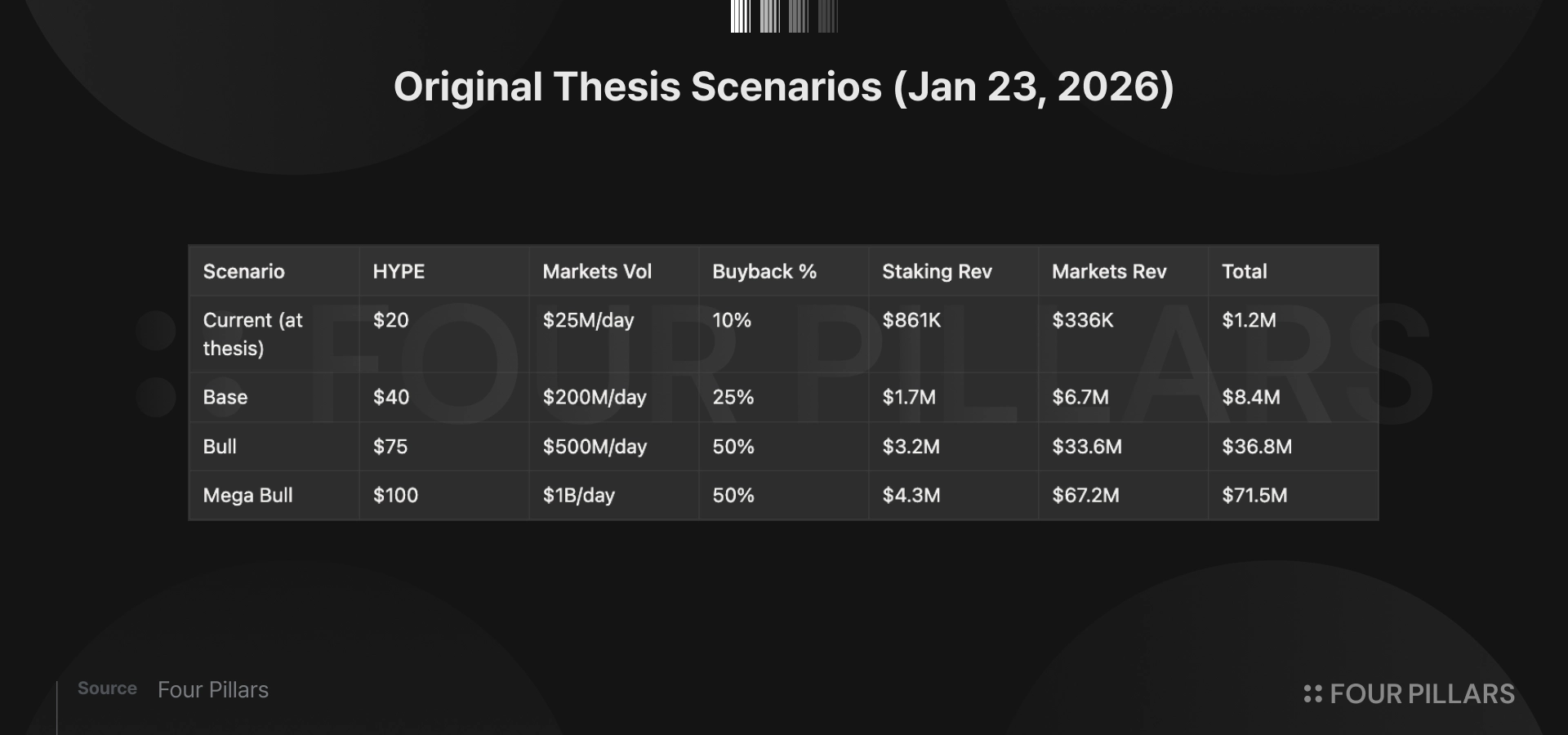

첫 글에서는 네 가지 시나리오를 제시했다. 베이스 케이스는 Markets 일일 거래량 2억 달러, 바이백 비율 25%, HYPE $40을 가정해 성숙 상태 연간 매출 840만 달러를 전망했는데, 이는 3개월 뒤를 예측한 것이 아니었다. 바이백 비율은 현재 디플로이어 지분 10%로 고정되어 있어 필자가 원래 모델에 적용한 변동형 25%와 다르다. 스테이킹 매출(160만 달러)은 베이스 케이스 스테이킹 라인(HYPE $40 기준 170만 달러)에 근접하나, 현재 매출과 베이스 케이스의 격차는 전적으로 Markets에서 나온다. 앞서 분석했듯 USDH 채택 자체가 수개월이 아닌 수년 단위의 과제인 이상, 단기간에 좁혀지기 어렵다.

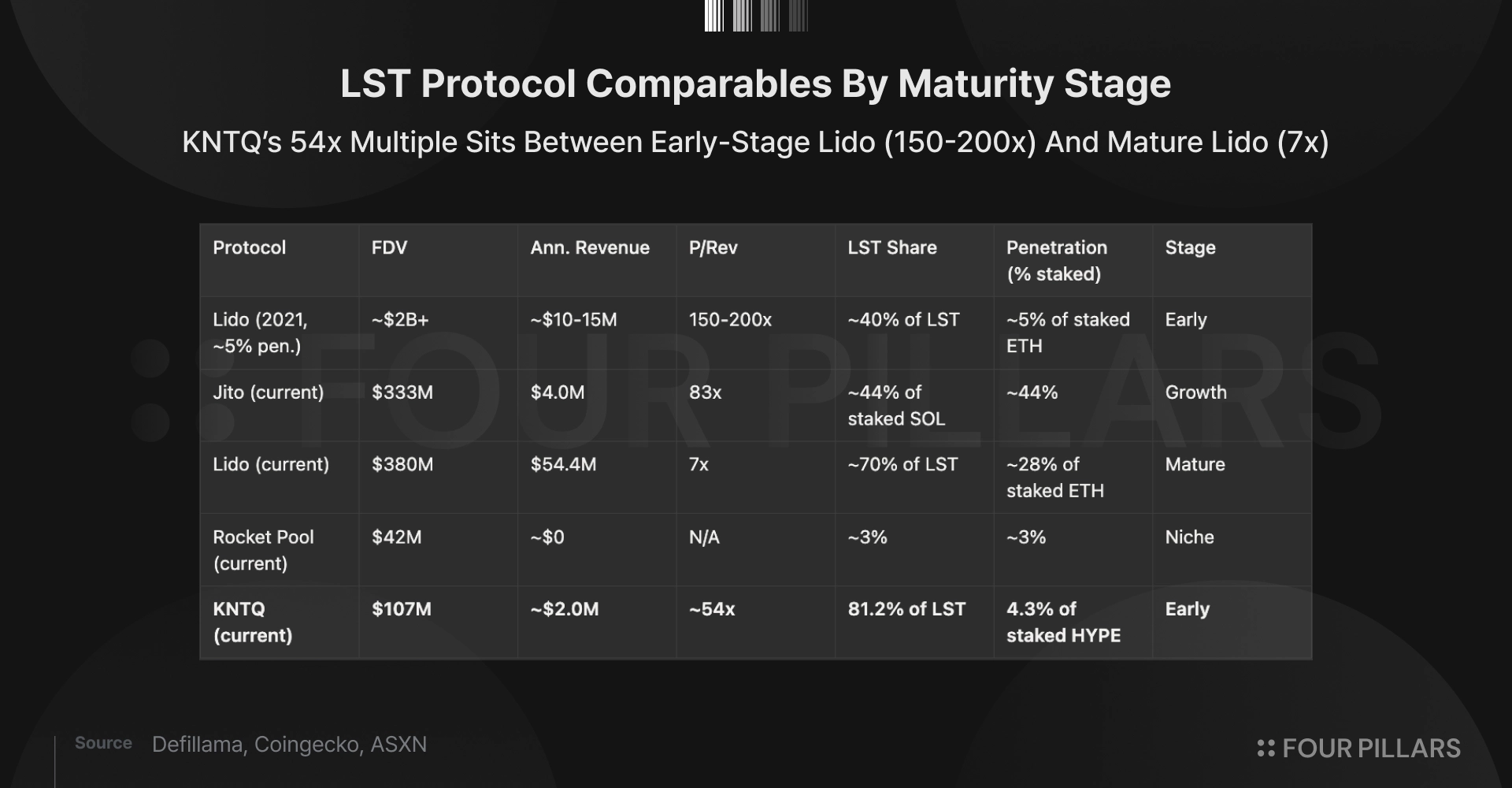

라이도(Lido) 비교를 통해 KNTQ의 밸류에이션이 어디쯤에 위치하는지 살펴보자.

KNTQ의 54배는 성숙한 라이도(7배)와 초창기 라이도(150~200배) 사이다. 스테이킹 대비 4.3%에 지배력 81%이니, 비교군 중에서는 초기 라이도에 가장 가깝다. 54배가 정당화되려면 이 비중이 크게 올라가야 하는데, 핵심적인 차이가 있다. 이더리움에서는 아베, 메이커, 커브 등이 stETH를 담보로 대규모로 쓰면서 리퀴드 스테이킹이 사실상 필수가 되었다. 하이퍼리퀴드는 연동을 넓혀 가고 있지만, 아직 “kHYPE 없이는 안 된다”는 단계가 아니다.

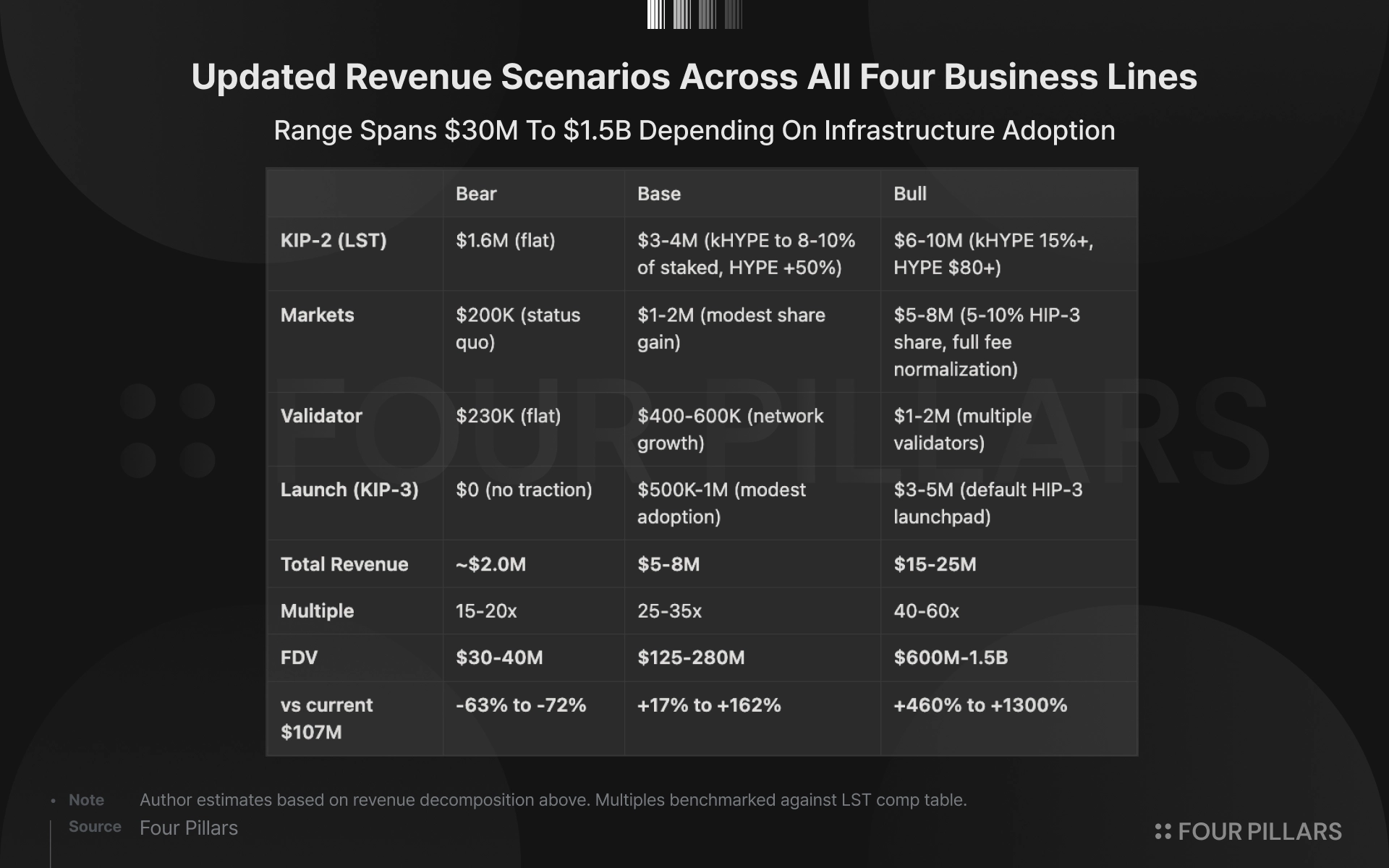

네 가지 매출원을 모두 반영하면 시나리오는 다음과 같이 바뀐다.

약세 시나리오는 전부 실패하는 경우다. kHYPE 보급이 정체되고, USDH 채택이 지지부진하며, KIP-3도 성과를 내지 못한다. 키네틱은 LST 섹터 내에서 사용자·매출·지배력을 보유한 프로토콜이기에 FDV 기준 하한선 3000만 달러는 지킬 수 있을 것으로 판단하지만, 이는 현재 시가총액을 정당화할 수는 없는 수치다. 본격적인 약세장에서는 HYPE 가격 하락이 KIP-2 매출을 직접 깎아내기 때문에 하방 리스크가 더 커진다. FDV 3,000만~4,000만 달러 기준 KNTQ 토큰 가격은 $0.03~0.04이다.

베이스 케이스의 전제는 네 가지다. HyperEVM 디파이가 성숙하면서 kHYPE 비중이 8~10%까지 자연스럽게 올라가고, HYPE가 약 50% 상승하며, USD 모드 도입으로 Markets 거래량이 소폭 늘고, KIP-3이 출시 후 초기 채택을 보이는 것이다. 각각은 충분히 가능한 가정이고, 종합하면 FDV 1.25~2.8억 달러가 나온다 ($0.13-0.28 구간).

강세 시나리오는 전부 맞아떨어져야 한다. kHYPE가 스테이킹 대비 15% 이상을 차지하며 기본 담보가 되고, Markets가 유의미한 점유율을 확보하며, KIP-3이 정식 런치패드로 자리 잡고, HYPE가 $80을 돌파해야 한다. 이 경우 가격은 FDV 6억~15억 달러 기준 $0.60~1.50이다.

KIP-2가 매출의 80%인 이유는 KIP-3이 아직 안 나왔고 Markets가 초기이기 때문이다. 멀티플이 54배는 스테이킹 시장점유율 4.3%를 차지한 LST에 붙는 멀티플이 아니다. Markets가 거래량을 가져오고, KIP-3이 모든 디플로이어를 매출원으로 바꾸고, 81% LST 지배력이 경쟁자를 막는 해자가 되는, HIP-3과 HIP-4의 핵심 인프라에게 붙는 멀티플이다.

3개월간 가격은 필자의 판단과 반대로 움직였고, 촉매도 아직 하나도 터지지 않았다. 인프라 투자 논리를 3개월 만에 평가하기엔 이르다. 다만 키네틱에게는 시간이 얼마 남지 않았다. 2026년 11월 1년 클리프와 함께 KNTQ 토큰 7.3억 개가 언락되며, 이후 2년간 월 7,300만 개가 추가로 유통된다. 언락 물량이 공급을 압도하기 전에 KIP-3이 뭔가를 보여줘야 하는데, 남은 시간은 약 6개월이다.

앞으로 지켜볼 주요 지표는 다음과 같다.

kHYPE 공급량: 1,860만 개에서 3,000만 개 이상(스테이킹 HYPE의 4.3% → 약 7%)으로 확대되면 보급 확대 논리가 유효하다는 신호다.

Markets의 HIP-3 점유율: 1.2%에서 5% 이상으로 올라오면, USDH 표시 문제가 병목이었음을 시사한다.

KIP-3 채택: 출시 후 첫 3개월간 디플로이어 수와 10% 영구 수수료에서 발생하는 매출.

HIP-4 메인넷: 현재 테스트넷, 일정 미정. 메인넷 출시 시 KIP-3의 디플로이어 대상이 넓어진다.

sKNTQ 스테이킹 비율: 현재 39.3%. 25% 밑으로 떨어지면 언락 앞두고 신뢰가 무너지고 있다는 신호다.

KNTQ vs HYPE 상대 퍼포먼스: 90일 롤링 기준 50%p 이상 추가 언더퍼폼이 지속되면 포지션을 근본적으로 재검토한다.

새로운 데이터가 나오면 다시 업데이트하겠다.