하이퍼리퀴드는 0.03% 수수료와 높은 거래량으로 연 6억~9억 달러를 벌고, 수익의 97%를 HYPE 바이백에 재투자한다.

빌더 코드는 누구나 쉽게 하이퍼리퀴드 인프라를 이용하여 수익을 올릴 수 있는 구조로, 약 200여 개의 빌더들이 2,300만 달러를 벌었으며 초기 비용은 100 USDC에 불과하다.

HIP‑3는 누구나 HYPE 100만 개를 스테이킹해 신규 선물 시장을 열고 수수료의 최대 50%를 가져갈 수 있게 하며, CoreWriter는 HyperCore에 직접 트랜잭션을 생성(write precompiles)하고 주문을 제출할 수 있게 한다.

CEX와의 경쟁은 단기적 리스크지만, 하이퍼리퀴드는 지갑, 브로커 및 기타 프로토콜들을 위한 백엔드 유동성 인프라를 지향하고 있다는 측면에서 독자적인 확장 전략을 펼치고 있다.

*리포트 작성 과정에서 귀중한 피드백을 제공해주신 Bidencho님께 깊은 감사의 말씀을 드립니다.

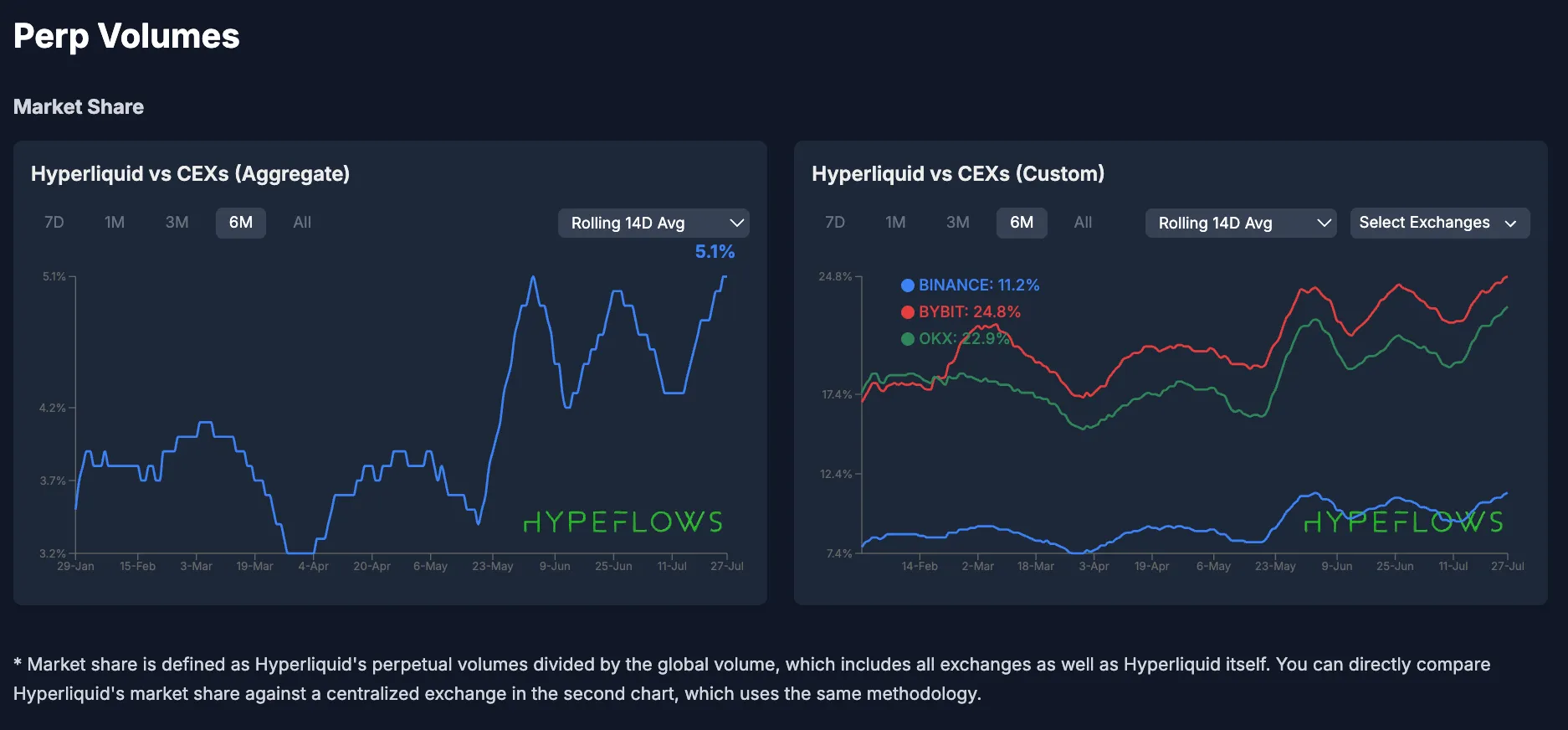

하이퍼리퀴드의 무기한 선물 평균 수수료는 0.03 %(메이커 0.01 %, 테이커 0.035 %)이며, 현물 수수료는 이보다 소폭 높다. 바이빗과 바이낸스 같은 대형 CEX의 선물 수수료가 각각 테이커 0.055 %/메이커 0.02 %, 테이커 0.04 %/메이커 0.02 %라는 점을 감안하면 경쟁력 있는 수준이다.

또한, 커스텀 L1과 매칭 엔진 덕분에 하이퍼리퀴드는 가스비 없이 CEX 수준의 거래 경험을 제공한다. 실시간 데이터 기준 하루 무기한 선물 거래량은 100억~150억 달러 수준으로, 이는 바이낸스 거래량의 7~11 %에 해당한다. 거래 규모는 지속적으로 증가하고 있으며, 거래량 100억 달러에 0.03% 수수료를 적용하면 하루 약 300만 달러의 수익이 발생한다.

Source: Hypeflows

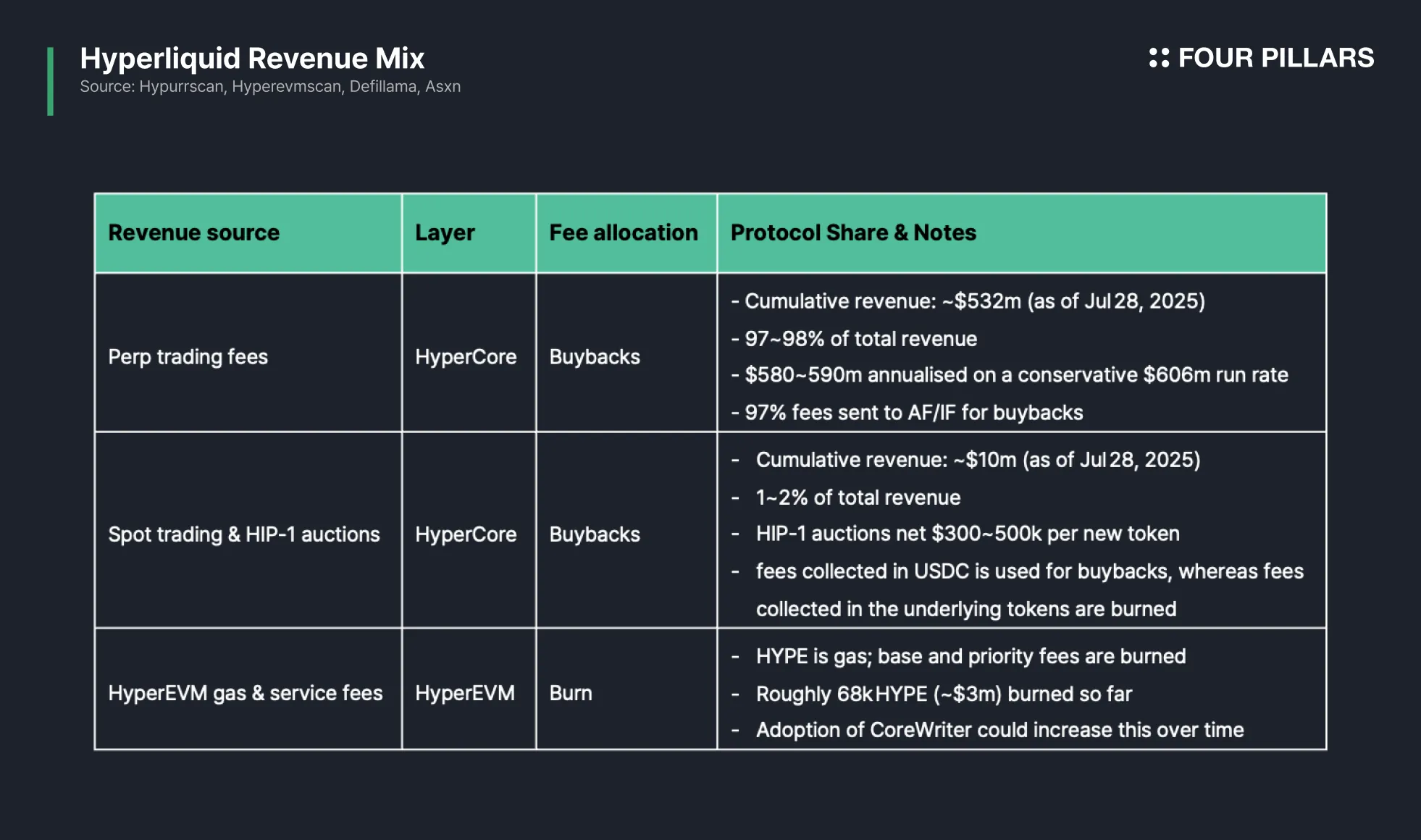

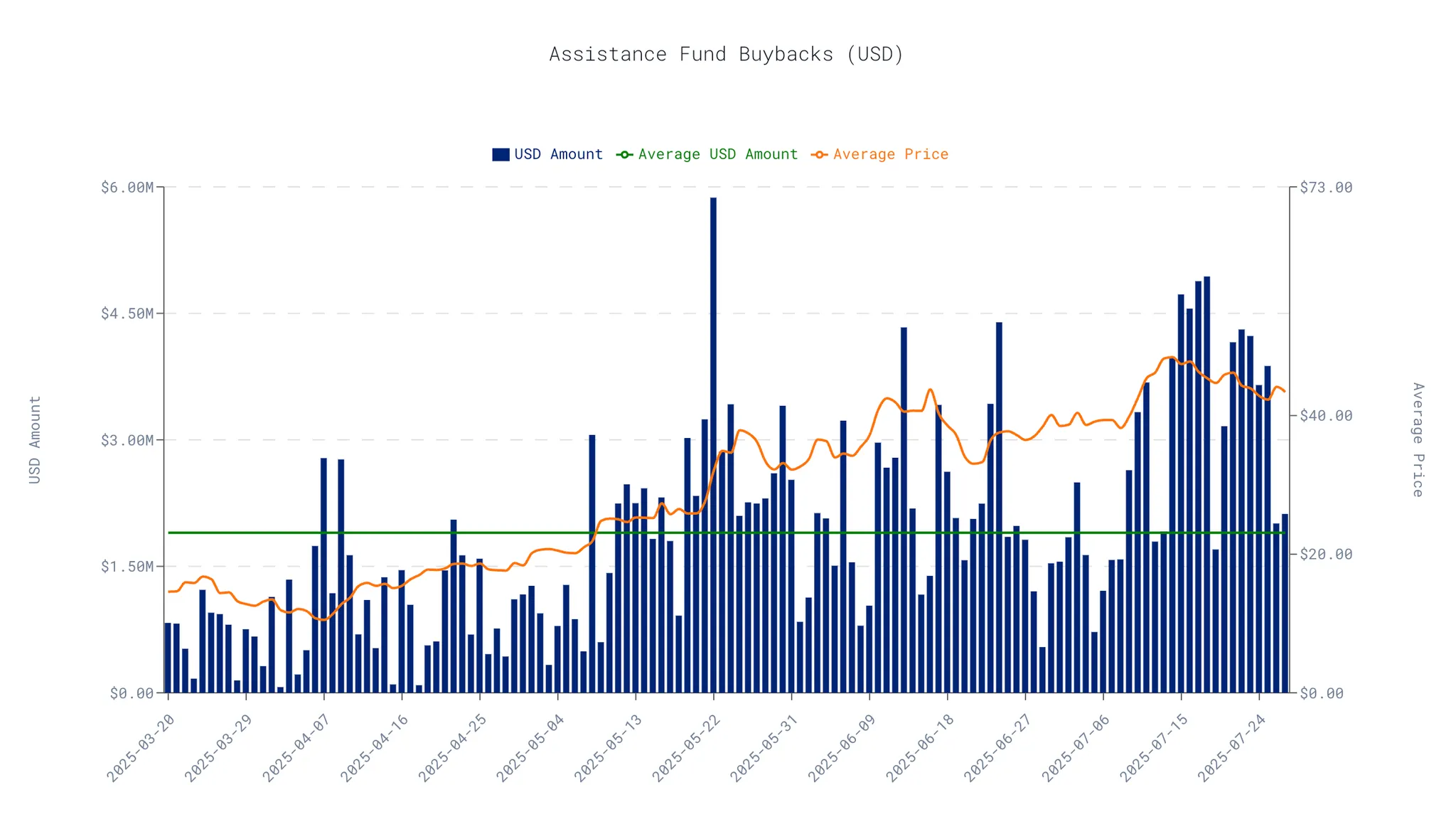

보다 보수적인 관점에서 디파이라마(Defillama)의 데이터를 2025년 1분기 매출은 1억 3,648만 달러, 2분기는 1억 6,659만 달러로 전 분기 대비 22% 성장했다. 상반기 합계는 3억 300만 달러이며, 이를 연환산하면 약 6억 달러 수준이다. 최근 추세를 기반으로 한 연매출 추정치는 9억 2,300만 달러에 이른다. 이 가운데 수수료 매출의 97%가 HYPE를 바이백하는데 사용되어 토큰의 매수 압력을 높이고 유통량을 감소시킨다.

수익 구조를 요약하면 다음과 같다:

무기한 선물 거래 수수료와 현물/HIP‑1 상장 수수료는 모두 HyperCore를 통해 발생하며 대부분을 $HYPE 바이백하는데 사용하고, HyperEVM 가스비는 $HYPE를 소각하는데 사용한다. 현 단계에서 하이퍼리퀴드는 이미 대부분의 크립토 프로젝트들보다 높은 매출을 기록하고 있으며, 하기에 소개할 촉매들이 추가되면 수익성과 디플레이션 플라이휠은 더욱 강화될 것으로 판단한다.

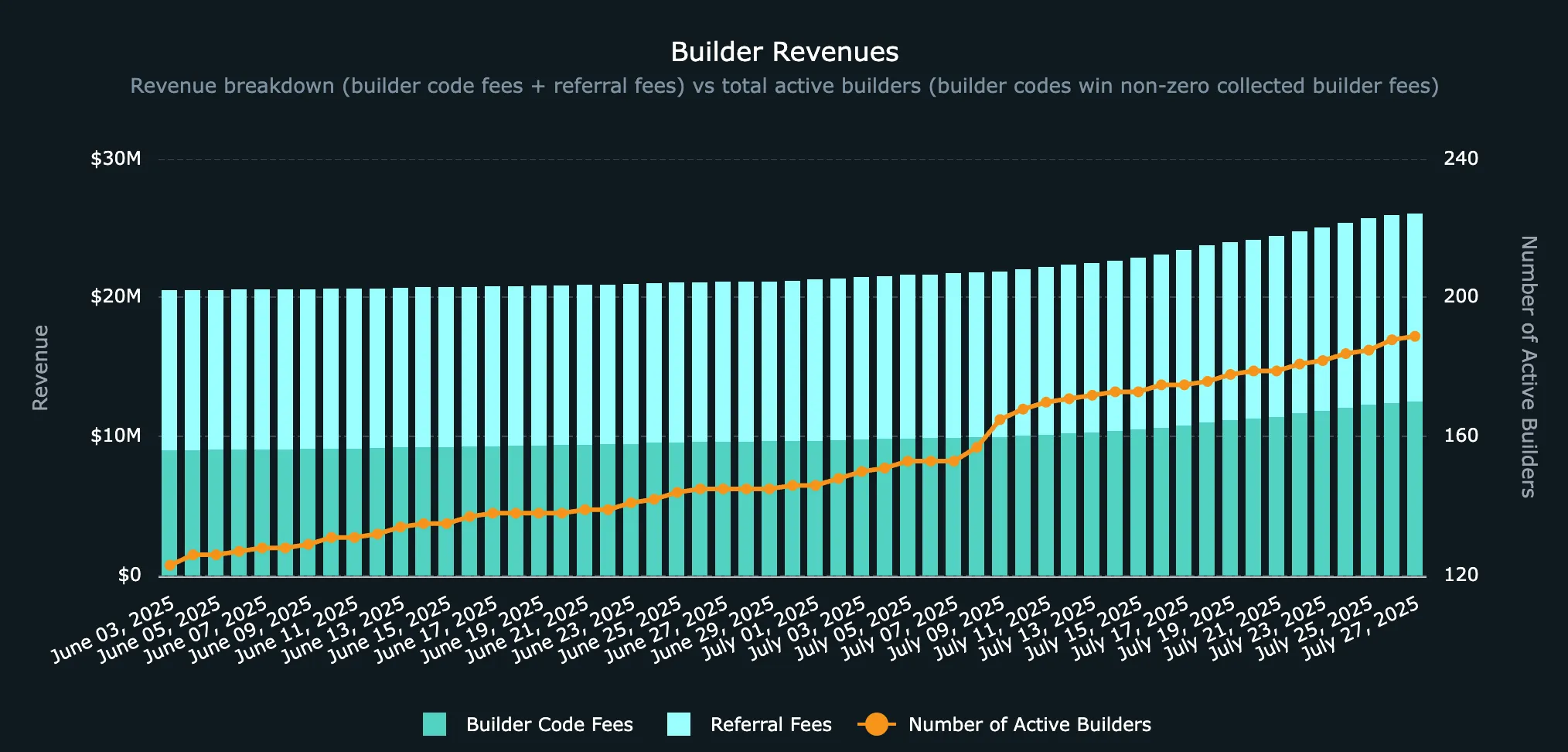

빌더 코드는 외부 프런트엔드나 앱이 하이퍼리퀴드 주문서를 연동해 거래마다 수수료를 받을 수 있게 하는 기능이다. 주문마다 빌더 주소와 수수료 파라미터(parameter)를 지정하고, 사용자가 한 번 승인하면 프로토콜이 자동으로 그 수수료를 공제해 빌더에게 전송한다. 수수료 상한은 무기한 선물 0.1 %, 현물 1 %다. 빌더는 자체 거래소를 운영하지 않고도 매출을 창출하고, 하이퍼리퀴드는 외부 빌더를 통해 거래량과 사용자를 유입시킨다. 주목할만한 수치들은 다음과 같다:

Source: https://www.hypeburn.fun/builders

수익 배분: Hyperburn 대시보드에 따르면 빌더 코드와 추천 프로그램으로 약 2,300만 달러가 지급됐다. 이 수수료는 프로토콜 매출에서 나가는 것이 아니라, 사용자가 지불한 수수료 중 일부가 빌더에게 흘러가는 구조다.

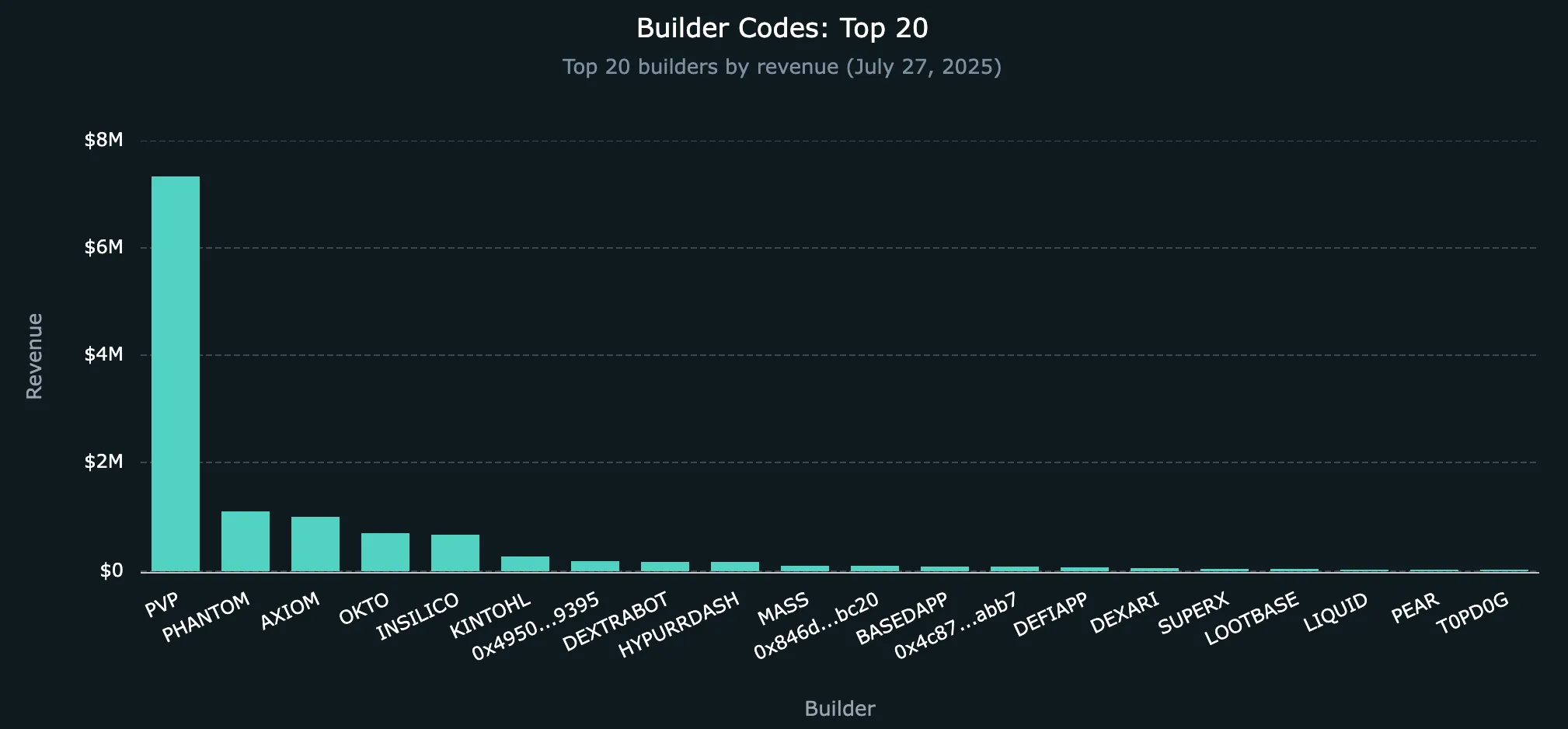

상위 빌더: 최대 빌더인 PVP Trade는 약 700만 달러를 벌었고, Axiom, Phantom, Okto, Insilico, Kinetiq 등은 각 50만~100만 달러를 기록했다. 출시 두 달 만에 200여 개 빌더가 활동 중이다.

수익률: 빌더 코드를 사용하려면 영구선물 계정에 100 USDC를 예치하면 된다. 월 1,000만 달러 거래에 0.05 % 수수료를 적용하면 연 6만 달러, 월 10억 달러를 처리하면 연 600만 달러 수익을 기대할 수 있다.

빌더 코드는 저비용으로 유동성과 사용자를 확보하는 채널이다. 출범 초기 두 달 만에 200개 빌더가 통합돼 1,100만 달러 이상의 수익을 올렸고, 이는 하이퍼리퀴드로 약 110억~200억 달러의 거래량을 유입한 셈이다. 초기 비용이 낮고 잠재적 보상이 큰 만큼, 앞으로 빌더 참여가 크게 늘어날 가능성이 높다.

HIP‑3는 외부 빌더가 HYPE 100만 개를 스테이킹하고 더치옥션에서 이기면 새로운 무기한 선물 시장을 출시할 수 있게 한다. 빌더는 기초 자산, 오라클, 레버리지, 수수료 구조를 자유롭게 설계하며, 거래 수수료의 최대 50 %를 배분 받을 수 있다.

가령 ETH/BTC 비율에 베팅하는 신규 합성자산 선물 시장을 만들고 하루 1억 달러(총 거래량의 약 1 %)가 거래된다면, 수수료율 0.03 %로 하루 약 3만 달러, 연 1,100만 달러 수익이 발생한다. 절반은 시장 운영자에게, 절반은 하이퍼리퀴드에 돌아간다. 미국 주식 지수, 밈코인 바스켓, L1 인덱스 등의 시장들이 추가된다면 향후 프로토콜 매출에 유의미하게 기여할 수 있을 것으로 기대한다.

HIP‑3는 스테이킹 수요도 만들어낸다. 시장 하나를 개설할 때마다 HYPE 100만 개가 보증금으로 묶여 유통량이 감소한다. 20개 시장이 도입되면 총 2,000만 HYPE가 유통에서 빠진다. 또한 HIP‑3는 빌더 코드와 CoreWriter와도 시너지를 낸다. 팬텀(Phantom) 같은 지갑 서비스는 자체 상품을 발행해 빌더 수수료와 시장 운영자 수수료를 동시에 얻을 수 있고, Revolut, CashApp 같은 웹2 브로커는 적은 HYPE를 스테이킹해 규제된 합성 시장을 바로 출시할 수 있다.

현재 HIP‑3는 출시를 앞두고 있다. 초기 도입은 점진적일 수 있으나, 생태계가 성장함에 따라 시장 슬롯에 대한 수요는 점차 증가할 것으로 예상된다.

Source: ASXN

HyperEVM은 2025년 2월 데이터 조회 기능(read precompiles)만 지원하는 형태로 출시됐다. 7월 5일 도입된 CoreWriter는 스마트컨트랙트가 HyperCore에 직접 트랜잭션을 생성(write precompiles)하고 주문을 제출할 수 있게 했다. 이를 통해 다양한 디파이 전략을 온체인에서 구현할 수 있다.

CoreWriter 출시에 따른 주요 기대효과는 다음과 같다:

컴포저블한 유동성(Composable Liquidity): DEX, 대출, 스테이블코인 등 여러 프로토콜이 멀티시그 없이 HyperCore 오더북을 활용할 수 있다. Kinetiq는 출시 후 2주 만에 약 6억 5,000만 달러의 TVL을 확보했으며, 검증인 간 스테이킹과 슬래시 자동화를 위해 CoreWriter를 활용한다.

거래량 증가: 대출 프로토콜은 HyperCore를 통해 담보를 청산하고, 스테이블코인은 포지션을 헤지하며, 알고리즘 트레이더는 교차 마진 전략을 수행한다. 이런 활동이 무기한 선물 거래량을 늘린다.

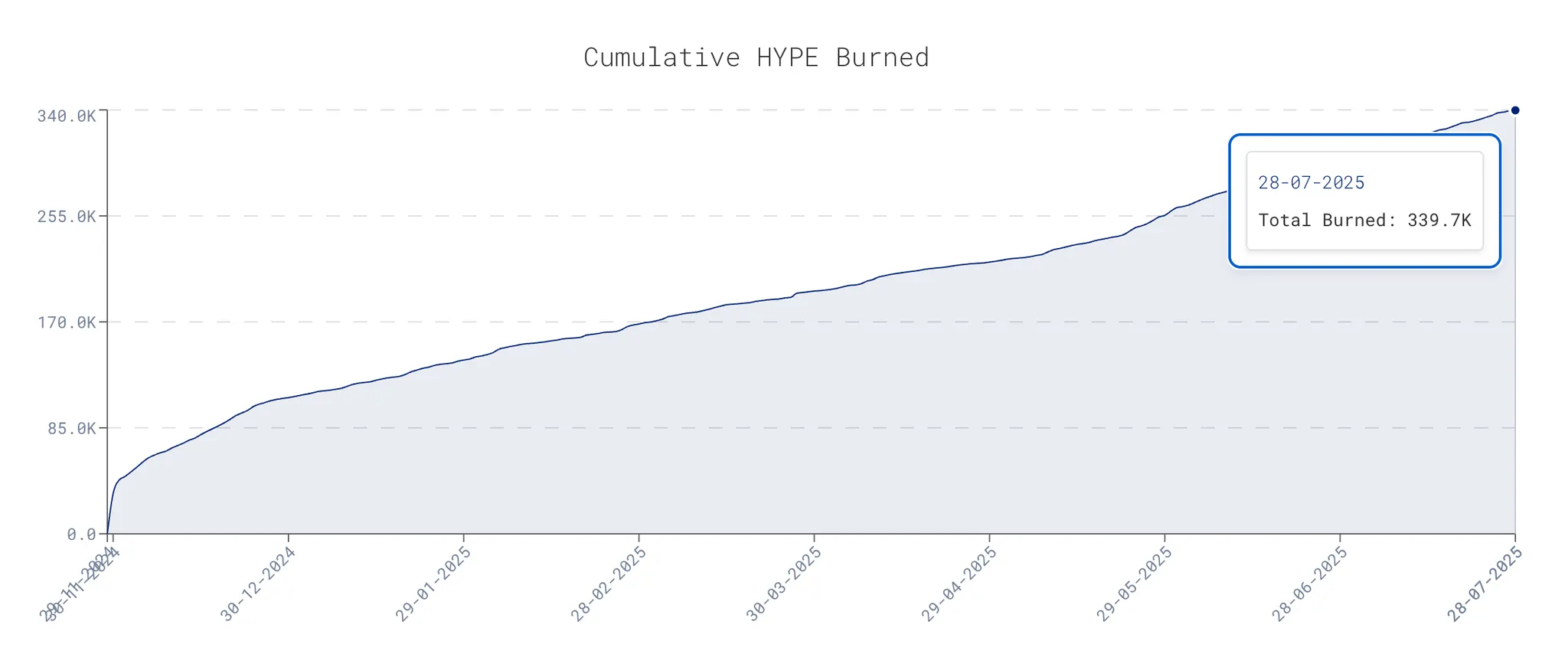

네트워크 수수료 증가: HyperCore 거래에는 가스비가 없지만 HyperEVM에서 실행되는 스마트컨트랙트는 HYPE를 가스비로 소각한다. CoreWriter 채택이 확대되고 HyperEVM 생태계가 성장할수록 네트워크 수수료 및 HYPE 소각량도 늘어난다.

HyperCore 거래 수수료는 Assistance Fund(AF)와 Insurance Fund(IF)에 적립돼 HYPE 바이백에 쓰이고, HyperEVM 가스 수수료는 전량 소각된다. 검증인 보상과 빌더 수수료를 제외하면 대부분의 수익이 바이백 또는 소각으로 이어져 토큰 공급량 감소에 기여한다.

Source: ASXN

하이퍼리퀴드의 성장 모멘텀은 세 가지 상호 보완적 요인에서 나온다:

높은 유동성 및 CEX급 거래 경험: 커스텀 L1과 HyperCore가 깊은 오더북과 빠른 체결을 제공해 일일 수십억 달러의 거래를 처리한다. 이로 인해 발생하는 수익은 전부 HYPE 바이백으로 이어진다.

플랫폼화된 유통: 빌더 코드를 통해 지갑, 봇, 애플리케이션이 하이퍼리퀴드 인프라를 손쉽게 통합하고 수익을 얻는다. 네트워크 효과로 거래량이 급증한다.

프로그래머블 확장성: HIP‑3는 누구나 새로운 선물 시장을 만들 수 있게 하고, CoreWriter는 HyperEVM 상에서 디파이 애플리케이션을 구현하게 한다. 각 신규 시장은 HYPE 100만 개를 락업하며 동시에 HyperCore 거래량을 증가시킨다.

이러한 구조는 유동성 증가 → 빌더 증가 → 신규 시장과 애플리케이션 증가 → 거래량 증가 → 수수료 증가 → HYPE 소각 증가의 선순환을 만든다. CoreWriter는 7월에 출시되었고, HIP‑3 역시 출시를 앞두고 있다.

2025년 7월, 코인베이스와 로빈후드는 각각 미국과 유럽에서 CFTC 규제를 받는 무기한 선물 상품을 출시했다. 이는 하이퍼리퀴드의 단기 시장점유율을 잠식할 수 있는 요인이자 최근 HYPE 가격 약세의 한 원인이지만, 동시에 메이저 거래소가 규제 난관을 돌파하며 시장이 성숙 단계로 진입하고 있음을 의미한다. 이런 환경에서 하이퍼리퀴드의 독자적 확장 전략은 더욱 돋보인다.

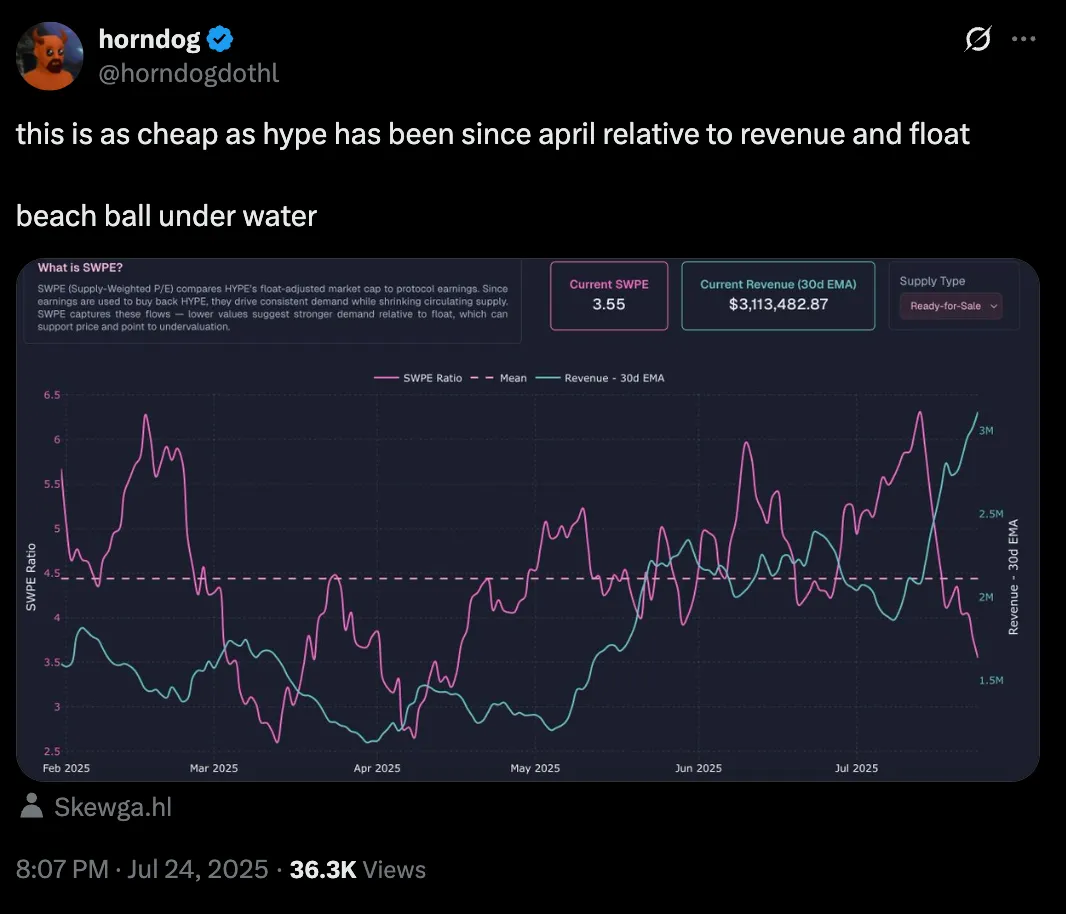

Source: X (@horndogdothl)

하이퍼리퀴드의 성장은 자체 플랫폼에 얽매이지 않는다. HIP‑3는 상장 프로세스를 탈중앙화하고, 빌더 코드는 외부 플랫폼이 유저를 끌어오는 도구가 되며, CoreWriter는 HyperEVM에서 프로그래머블한 디파이 생태계를 구현하게 한다. 목표는 단순히 CEX를 따라잡는 것이 아니라 지갑, 브로커 및 새로운 프로토콜들을 위한 백엔드 유동성 인프라가 되는데 있다.

마지막으로, Hyperion과 SONN 같은 웹2 기업들이 HYPE에 투자한 사례는 기관 수요가 이미 존재하고 있음을 방증한다. 이러한 요소들을 종합해봤을 때, 현재 가격 수준은 매력적인 진입점으로 판단된다.