FTX가 틀린 것은 방향이 아니라 철저히 잘못된 운영 방식이었다. 설립 2년차에 매출 10억 달러, 비중개 청산 모델 CFTC 제안, 토큰화 주식 상장까지 FTX가 그린 그림은 지금 크립토 산업 전체가 가고 있는 방향과 유사하다. 무너진 건 비전이 아니라 고객 자산 유용, 알라메다 특혜, 투명성 부재였다. QFEX는 그 비전을 가져오되, 다시 짓는다.

QFEX의 강점은 트레이더 DNA에 있다. 팀 전원이 HFT 트레이딩 하우스 출신인 이들은 실무에서 직접 경험한 시장 비효율을 해결하며 거래 엔진의 마이크로스트럭처를 설계한다: (1) 100ms 스피드범프로 지연 차익거래를 차단하고, (2) 신중한 틱 사이즈 조정으로 오더북 유동성·스프레드·가격 발견의 균형을 확보하며, (3) 프라이스 밴드로 연쇄 청산을 사전에 차단한다.

무기한 선물의 TAM은 크립토가 아니다. 무기한 선물은 CFD 리테일 트레이더 약 680만 명, 글로벌 FX 일평균 거래량 9.6조 달러, OTC 파생상품 계약 명목 총액 600조 달러와 직접 경쟁하는 인프라가 됐다. 만기 없는 레버리지, 롤오버 부담 제거, 24/7 접근성은 기존 수단이 제공하지 못했던 것들이다.

무기한 선물이 빠르게 제도화되고 있지만, 전통 자산만을 위해 처음부터 구축한 거래소는 거의 없다. 크립토 거래소가 전통 자산을 추가하는 것과, 전통 자산을 위해 거래소를 새로 짓는 것은 다른 문제다. QFEX는 후자에 해당한다. 또한 B-Book 브로커가 거래소 상장 상품을 추가하는 것과, 처음부터 공개 오더북 위에서 설계하는 것은 다른 문제다. QFEX는 이 경우에도 후자에 속한다.

Source: FTX

FTX는 사실 꽤 괜찮았다. FTX가 틀린 것은 방향이 아니라 철저히 잘못된 운영 방식이었다. 2019년에 설립된 이 거래소는 2021년 매출 10억 달러, 영업이익 2억5,000만 달러 이상을 기록했다. 같은 해 코인베이스가 74억 달러의 매출을 올리며 나스닥에 상장한 점을 감안하면, 설립 2년차 비상장 거래소가 코인베이스의 7분의 1 수준까지 도달한 셈이다. 크립토에서 가장 성공적인 프로덕트 중 하나로 꼽히는 하이퍼리퀴드의 연간 매출이 8억4,400만 달러라는 점까지 놓고 보면, FTX의 10억 달러는 4년 전 수치라는 점에서 더 인상적이다.

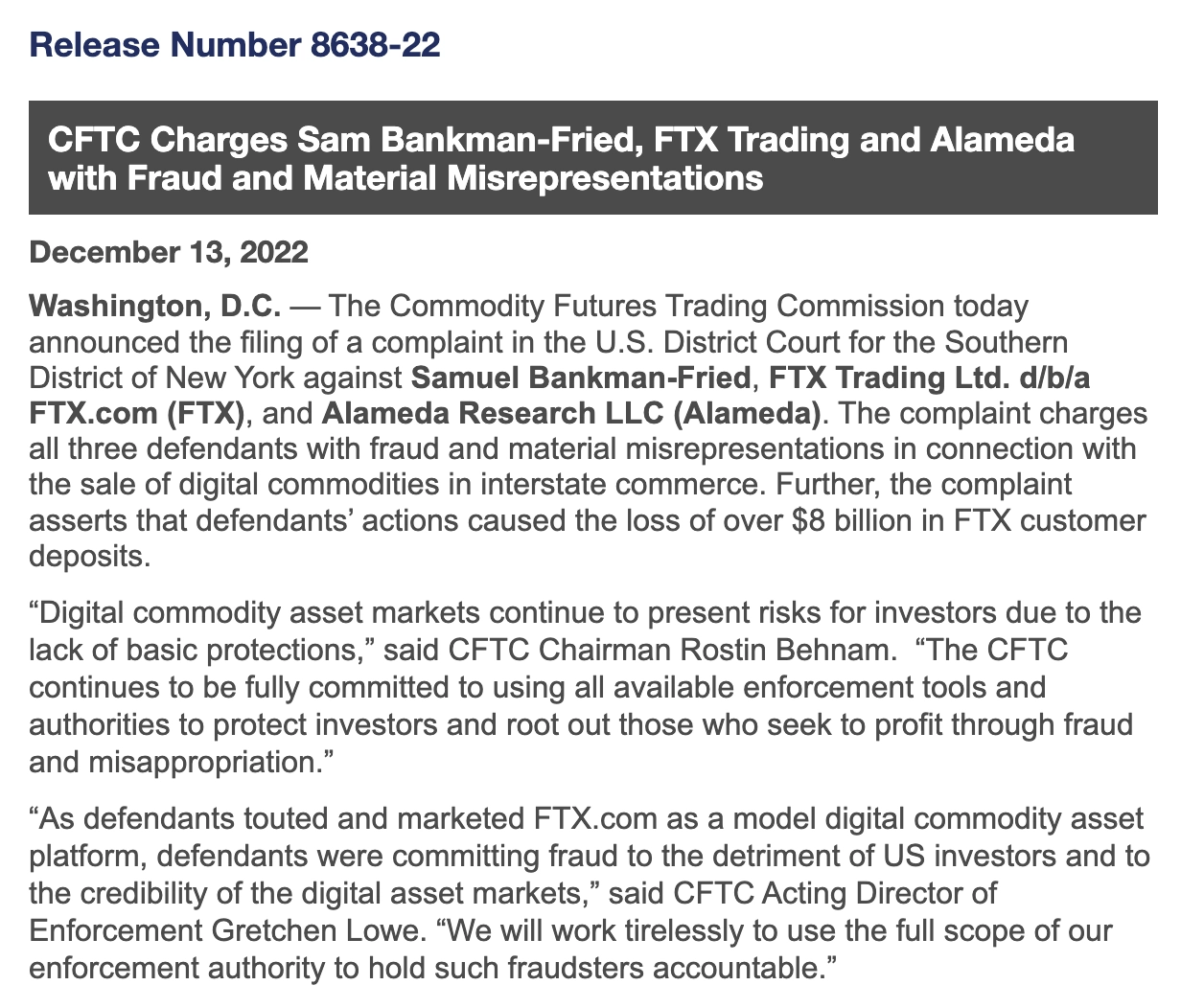

Source: CFTC

숫자만 좋았던 것도 아니다. 산업적으로 처음 제시한 개념들도 많았다. FTX는 크립토 거래소에서 작동하던 통합 모델, 곧 거래 실행, 증거금 관리, 청산을 하나의 플랫폼 안에서 처리하는 구조를 전통 금융 제도 안으로 가져가려 했다. 이를 위해 CFTC에 비중개 청산 모델(non-intermediated clearing model)을 공식적으로 제안했다. 지금처럼 거래소, 청산소, 브로커가 분리된 구조가 아니라, 개인 투자자가 청산소에 직접 마진을 예치하게 하자는 구상이었다. 물론 전통 금융 업계의 반발로 제도화되지는 못했지만, 아이디어 자체는 학술적으로 검토될 만큼 의미가 있었다.

뿐만 아니라, FTX는 크립토 거래소 최초로 토큰화 주식(TSLA, AAPL 등)을 상장하며 크립토 인프라 위에서 전통 자산 거래를 중개했다. 또한 비상장 마켓을 최초로 상장한 거래소였으며, 미국 선거 등을 대상으로 한 예측 시장을 이때부터 출시하기도 했다. 또한 미국에서는 LedgerX(CFTC 인가 파생상품 거래소)를 인수해 미국 규제 시장 안으로 들어가려 했으며, 전 CFTC 위원을 영입하고 의회 증언에도 직접 나섰다. 이렇듯 FTX는 오늘날 크립토 산업이 나아가는 방향과 같이, 전통 금융과 크립토를 가장 직접적으로 연결하려 한 거래소였다.

Source: Coindesk

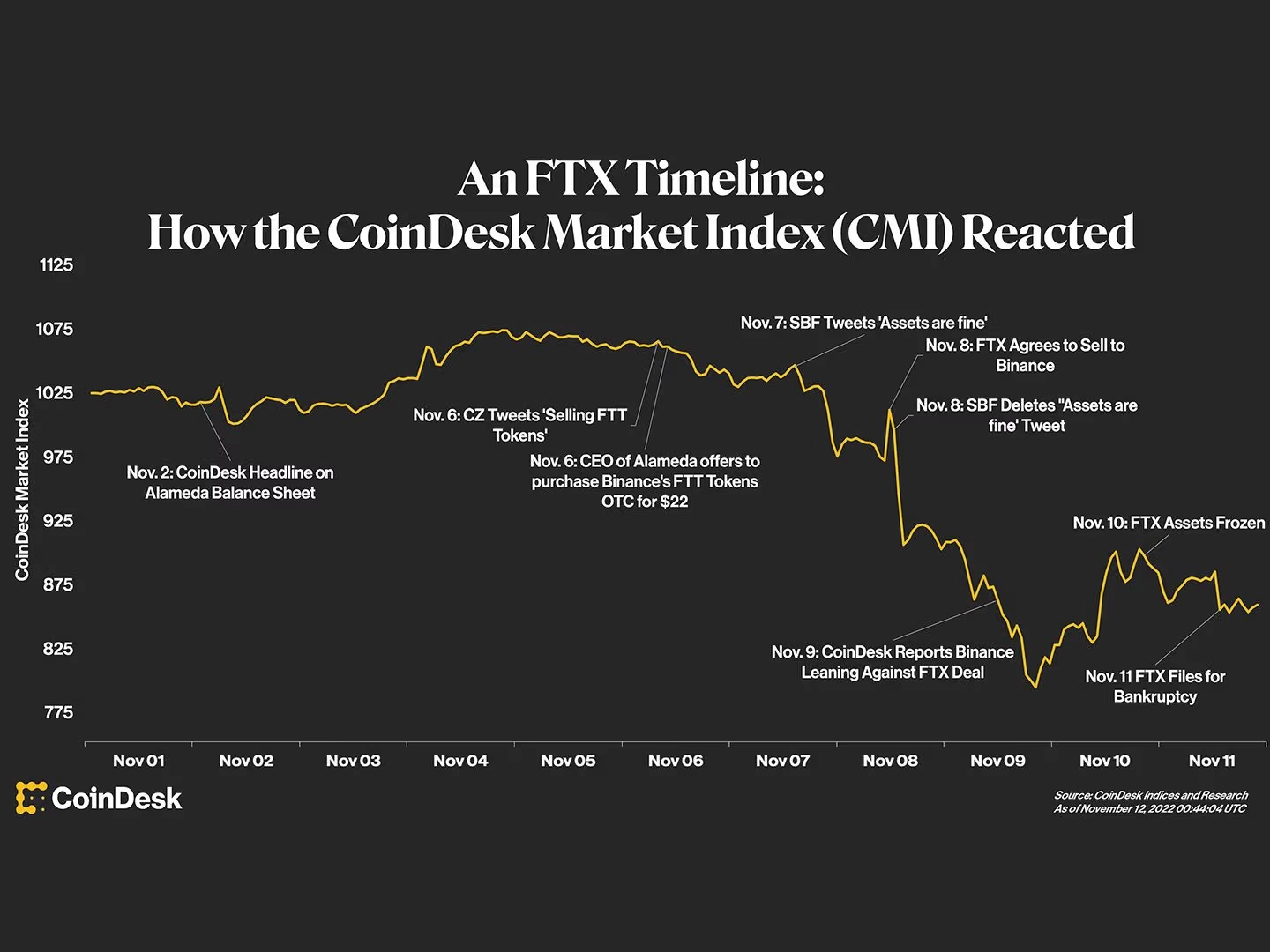

하지만 이 거래소의 결말은 모두가 알고 있다. 이런 시도들이 80억 달러 규모의 고객 자산 유용, 거래소 파산, 그리고 CEO 샘 뱅크먼 프리드(Sam Bankman-Fried)의 25년 형을 막지는 못했다. 시작은 2022년 코인데스크가 알라메다의 자산 구성에서 FTT 비중이 과도하다는 문건을 보도하면서 일어난 대규모 출금이었다. 고객 예치금은 알라메다의 트레이딩 자금으로 유용되고 있었고, 알라메다는 사실상 무제한 신용으로 포지션을 확대했다. FTT 가격이 하락하자 담보 가치가 빠르게 훼손됐고, 이를 메울 유동성이 부족한 상태에서 지급 불능으로 이어졌다.

Source: QFEX

그렇게 FTX는 무너졌다. 어느 거래소보다 빠른 성장과 높은 수익성을 보여줬지만 고객 자금 유용과 알라메다와의 유착, 거래소가 자체 발행한 토큰을 담보로 레버리지를 확대한 구조까지 겹치며 결국 가장 큰 파산 사례 중 하나로 남았다. 그런데, 이런 FTX를 다시 짓겠다는 거래소가 있다. QFEX도 FTX와 같은 중앙화 거래소다. 다만 거래소, 청산소, 브로커를 하나로 묶어 전통 금융 인프라를 대체하려는 비전과 전통 자산(주식, 원자재 등), 그리고 트레이더 DNA는 그대로 가져오되, FTX를 무너뜨린 구조들을 처음부터 다시 설계하겠다는 입장이다.

“1,000억 달러 규모의 거래소 및 청산소 산업을 대체하고 FTX를 재건하겠다”는 이들의 비전은 급진적으로 들린다. 그러나 거래 엔진과 고빈도 트레이딩에 대한 팀의 이력과 노하우는 분명하다. QFEX가 어떤 시장을 타겟하는지, 그리고 이를 위해 어떤 거래소를 설계했는지 이어 살펴본다.

2022년 11월, FTX가 무너질 때 QFEX의 CEO인 아나나이 카필라(Annanay Kapila)는 타워 리서치 캐피탈(Tower Research Capital)의 크립토 팀에 있었다. 트레이딩 데스크에서 근무하던 그는 FTX의 출금이 동결되기 시작하면서 API가 과부하로 먹통이 되고 유동성이 증발하는 과정을 실시간으로 목격할 수 있었다.

당시 타워 리서치도 FTX에서 상당한 거래량을 처리하고 있었기 때문에, 붕괴의 충격을 직접 체감했다. 동료들이 어떤 경로로든 자금을 빼내려 시도하는 과정, 정상적인 마켓 메이킹이 불가능해지는 순간 카운터파티 리스크가 그대로 드러나는 과정을 실시간으로 경험한 것이다.

이처럼 FTX 붕괴는 크립토 업계 전체에 충격을 줬지만, 가장 직접적으로 체감한 이들은 FTX를 트레이딩 베뉴로 사용하던 HFT(고빈도 트레이딩, High Frequency Trading) 회사들이었다. 아나나이는 인터뷰에서 이 시기를 회상하며, FTX가 무너진 뒤에도 HFT 업계에서는 "FTX의 혁신성만큼은 인정한다"는 공통된 의견이 있었다고 증언했다. 타워 리서치, 점프 트레이딩(Jump Trading), 제인 스트리트(Jane Street) 같은 회사들은 자동 전략 실행을 위한 퀀트 존(Quant Zone), USDC와 USDT를 마진으로 동시에 사용할 수 있는 기능, 다양한 상장 종목 등 FTX의 프로덕트 수준이 다른 크립토 거래소와 차원이 다르다는 것을 실무에서 알고 있었기 때문이다.

"사기 없는 FTX를 만들겠다(We're building FTX without the fraud)"는 QFEX의 비전은 이 맥락에서 나온 것이다. QFEX가 FTX로부터 무엇을 배웠고, 무엇을 배우지 않았는지를 구체적으로 들여다보자.

2.1.1 FTX의 고객 자산 유용

전통 선물 시장에서 하나의 리테일 거래는 CME(거래소) → CME Clearing(청산소) → 골드만삭스 같은 FCM(선물중개업자) → 고객으로 이동한다. 리테일은 청산소에 직접 접근할 수 없고, 반드시 FCM을 거쳐야 한다. 각각 별도 법인이고 수수료를 받으며, 마진은 FCM을 경유해 청산소에 전달된다.

FTX와 크립토 거래소들은 이 복잡한 중개 구조를 간소화할 수 있다는 것을 증명했다. 실시간 마진, 즉시 청산, 24/7 운영, 중간 수수료 제거가 가능한 단일 플랫폼 모델이 그것이다. 앞서 언급했듯 FTX는 이 비중개 청산 모델을 CFTC에 공식 제안하기도 했다. 크립토 거래소에서 이미 작동하고 있는 구조를 미국 규제 선물 시장에 도입하겠다는 구상이었다.

하지만 BIS(국제 결제은행)는 FTX와 같이 통합된 법인을 특별한 금융 인프라 구조로 보기보다, 거래소, 토큰 발행(FTT 토큰), 프랍 트레이딩(Proprietary trading)이 결합된 “크립토 콩글로머릿(Conglomerate, 복합 기업)”으로 규정했다. 전통 금융에서는 거래소, 청산소, 수탁 기관, 프랍 트레이드 부문이 한 그룹 안에 있더라도 각각 별도 거버넌스와 기능 간 법적 분리를 요구하기 때문이다. 한 부문의 손실이 다른 부문의 고객 자산을 침식하지 못하도록, 그리고 자기매매 부문이 거래소 운영 정보를 이용하지 못하도록 차단하기 위해서다. 통합보다 분리가 고객 보호에 낫다는 전통 금융 규제의 기본 전제이다.

2.1.2 QFEX의 자금 분리

결론만 놓고 보자면 BIS의 판단이 옳았다. FTX는 고객 예치금을 알라메다에 빌려줬고, 알라메다는 이를 벤처 투자, 부동산 FTT 담보 대출에 사용했다. 의사결정 기록은 자동삭제 메신저로 관리됐고, 회계나 현금 관리 또는 사이버 보안같은 기본 시스템도 부재했다. 투명성, 독립 감사, 자산 격리, 내부 통제없이 통합만 추구한 모델이 계열사에 청산 면제를 부여하고 고객 자산을 유용한 결과를 낳은 것이다.

QFEX는 이 통합이라는 방향성은 가져오되, FTX에 부재했던 안전장치를 내장했다. 고객 자금은 OCC(미국 통화감독청) 인가 국법은행인 비트고 은행(BitGo Bank & Trust, National Association)에 분리 수탁된다. 비트고 은행은 법적으로 고객 자산과 거래소 운영 자금을 분리해야 하는 의무가 있으므로, 거래소가 고객 자금에 접근하거나 유용하는 것이 원천적으로 불가능하다.

이해충돌을 차단했으므로, 통합이 가져오는 효율은 온전히 살릴 수 있다. 매칭, 청산, 리스크 관리가 하나의 소프트웨어에서 실행되므로 중간 브로커 없이 거래가 체결과 동시에 정산되고, 마진은 실시간으로 재평가된다. 전통 금융에서 거래소와 청산소가 분리된 구조에서는 불가피한 T+1 정산 지연, 기관 간 마진 전달 비용, 24/7 운영의 복잡성이 통합 모델에서는 제거된다.

트레이더 DNA는 FTX와 QFEX가 가장 직접적으로 공유하는 부분이다. FTX는 제인 스트리트(Jane Street) 출신인 SBF와 개리 왕(Gary Wang)이 만든 걸로 유명했다. 이 배경에서 초 단위 실시간 마진 계산, BTC와 ETH와 스테이블코인을 하나의 담보 풀로 묶는 크로스마진, 24/7 블록체인 기반 입출금으로 마진콜을 분 단위로 충족할 수 있는 트레이딩 기능들이 나올 수 있었다. 당시 다른 크립토 거래소에는 없던 기능들이었고, HFT 업계가 FTX의 우수성을 인정한 배경도 이런 디테일에 있다.

한편 QFEX는 타워 리서치의 크립토 팀 트레이딩 데스크에 있던 아나나이 카필라와 시타델 출신의 조슈아 와튼(Joshua Wharton)이 만들었다. 다른 팀원들도 점프 트레이딩(Jump Trading), 허드슨 리버 트레이딩(Hudson River Trading), 옵티버(Optiver), 제인 스트리트(Jane Street) 등 글로벌 트레이딩 하우스 출신으로 구성되어 있다.

이런 배경을 기반으로, QFEX에는 HFT 실무에서 얻은 마이크로스트럭처(market microstructure) 설계가 거래소 전반에 반영되어 있다. 말 그대로 미세한 트레이딩 엔진의 구성 요소라 눈에 띄지 않지만 호가 매칭 순서, 주문 간 시간 우선순위, 틱 사이즈가 유동성 경쟁에 미치는 영향처럼 거래가 체결되는 메커니즘을 다루는 영역이다. 이 구조가 사실 거래소에서 가장 중요한 마켓 메이커의 참여 유인, 최종 사용자가 체감하는 스프레드, 체결 품질을 결정한다.

100ms 스피드범프: HFT 회사들은 일반 트레이더보다 수십~수백 배 빠른 속도로 주문을 넣어 가격 변동을 선점하는데, 이를 지연 차익거래(latency arbitrage)라고 한다. QFEX는 모든 지정가 주문에 100ms(0.1초)의 대기 시간을 균일하게 부과해 이 속도 우위를 무력화한다. 한편, 취소와 유동성 추가 주문에는 적용하지 않아 마켓 메이커가 호가를 빠르게 업데이트하는 것은 방해하지 않는다. 미국 주식시장에서 IEX(인베스터스 익스체인지)가 350마이크로초(0.00035초) 스피드범프로 같은 문제를 해결하고 SEC 승인을 받은 것과 같은 설계 방향성이다.

동적 틱 사이즈(tick size): QFEX는 틱 사이즈를 매주 재조정한다. 틱 사이즈는 호가 간 최소 가격 단위를 말한다. 예를 들어 틱 사이즈가 $0.01이면, $100.00 다음 호가는 $100.01이다. 이 간격이 변동성 대비 너무 크면 마켓 메이커들이 가격을 더 좋게 제시하는 것으로는 경쟁할 수 없고, 같은 가격에 누가 먼저 주문을 넣느냐의 순수 속도 경쟁으로 전락한다. 가장 빠른 한두 업체만 살아남는 독점 구조가 되는 것이다. 대부분의 전통 금융 거래소는 이 틱 사이즈를 거의 업데이트하지 않는다. QFEX는 변동성 변화에 맞춰 매주 재조정해 마켓 메이커 간 공정한 경쟁을 유지한다.

프라이스 밴드(Price bands): 주식 ±10%, 인덱스 ±5%, FX ±2% 범위를 벗어나는 주문은 매칭 엔진 단계에서 자동으로 거부된다. 이는 단순히 거래를 멈추는 서킷 브레이커와 차이가 있다. 서킷 브레이커는 급락이 발생한 뒤에 거래를 중단하지만, 프라이스 밴드는 급락을 유발할 수 있는 주문을 사전에 거부한다.

2010년 5월 미국 주식시장에서 다우존스가 수 분 만에 약 1,000포인트(9%) 급락한 플래시 크래시(Flash crash)가 대표 사례인데, 극단적 가격의 주문 하나가 오더북을 관통하면서 청산을 유발하고, 그 청산이 다시 극단적 가격에 체결되면서 또 다른 청산을 유발하는 연쇄 청산이었다. 프라이스 밴드는 이 연쇄의 첫 고리 자체를 차단하는 설계다.

신원 확인: 크립토 무기한 선물 거래소 대부분은 KYC 없이 지갑 연결만으로 거래가 가능하다. 접근성은 높지만, 공격자가 계정을 무한히 만들 수 있다는 뜻이기도 하다. 하이퍼리퀴드의 젤리젤리(JELLYJELLY) 사건에서 공격자가 다수 계정으로 셀프 청산을 실행할 수 있었던 것도 이 때문이다.

QFEX는 이 공격 벡터를 차단하되, 기존 문서 기반 ID 인증 + KYC에 의존하지 않는다. AI 발전으로 문서 기반 신원확인은 점점 우회가 쉬워지고 있기 때문이다. 대신 디지털 핑거프린팅, 거래 분석, 사용 패턴 분석, 지갑 블록체인 데이터를 AI 모델에 결합한 고급 벤더 솔루션을 사용한다. 이를 통해 컴플라이언스 정책을 엄격히 집행하는 동시에 1인 1계정을 best-effort 기반으로 강제하여, DEX에서 대부분의 공격 벡터의 기반인 다중 계정 생성을 프로그래밍적으로 차단한다. 기관 트레이더는 별도의 KYB(기업 고객 확인) 절차를 거친다.

이러한 스피드범프, 동적 틱 사이즈, 프라이스 밴드, KYC 거래 등은 개별 기능처럼 보이지만 공통된 설계 방향성을 갖는다. 속도 우위의 독점을 차단하고, 마켓 메이커 간 공정한 경쟁을 유도하며, 극단적 시나리오에서 시스템이 자기 파괴적으로 작동하지 않도록 사전에 제어하는 것이다. 모두 마켓 메이커와 초고속 트레이딩 실무에서 시장의 비효율을 직접 포착하고 이용하던 경험이 QFEX의 트레이딩 엔진에 반영된 결과다.

FTX의 토큰화 주식도 허상이었다는 것도 FTX 붕괴와 같은 시기에 드러났다. 아나나이는 팟캐스트에서 이 일화를 직접 언급했다. FTX에서 테슬라 주식 토큰을 보유하던 지인이 환매를 시도하면서, 배킹을 담당한다고 명시된 스위스 추크(Zug)의 법인 사무실을 직접 찾아갔다. 문은 잠겨 있었고, 사무실은 비어 있었다. 기초자산을 1:1로 보유한다고 했지만, 실물 배킹은 애초에 존재하지 않았다.

2.3.1 QFEX가 무기한 선물을 선택한 이유

Source: QFEX

FTX는 전통 자산을 크립토 거래소에 올린 가장 이른 사례 중 하나였다. TSLA, AAPL 등을 토큰화하여 거래를 제공했으며, 지금의 백드 파이낸스(Backed Finance)나 온도 파이낸스(Ondo Finance)처럼 기초자산이 1:1로 실물 배킹되는 간접 토큰화 모델이었다. 이 접근 방식은 현재까지도 통용되고 있을 만큼 선진적이었다. 크립토 자산뿐만 아니라 글로벌 수요가 높은 우량 자산을 거래소에 올린다는 방향성도 QFEX가 그대로 차용한 부분이다. QFEX는 현재 US 싱글스톡 15종(NVDA, TSLA 등), US 인덱스 2종(S&P 500, Nasdaq 100), 원자재 5종(천연가스, 금 등), FX 2종(GBP/USD, EUR/USD)을 지원한다.

다만 FTX가 실물을 온전히 보관하지 않았다는 문제를 차치하더라도, 토큰화는 QFEX가 지향하는 트레이딩과 거리가 먼 구조다. 양방향 레버리지를 활용한 고빈도 트레이딩에서 토큰화 구조가 수반하는 거래 비용은 치명적이기 때문이다.

토큰화 주식의 가격이 기초자산과 괴리되면, 차익거래자가 토큰을 발행(mint)하거나 환매(redeem)해서 가격을 수렴시켜야 한다. 이때 발행자에게 지불하는 발행/환매 수수료는 거래 금액의 0.1~1%다. 따라서 이 비용 이하의 가격 괴리는 차익거래가 수익을 내지 못하므로 아무도 교정하지 않는다. 결과적으로 토큰화 주식의 스프레드 하한선이 0.1~1%가 되는 셈인데, 뉴욕증권 거래소나 나스닥에서 같은 주식의 스프레드가 0.01% 미만인 것과 비교하면 수십~수백 배 넓다.

이 때문에 QFEX는 토큰화가 아닌 무기한 선물로 전통 자산의 거래를 제공한다. 무기한 선물은 기초자산의 소유나 커스터디가 불필요하므로 발행/상환 자체가 존재하지 않고, 가격은 펀딩레이트 메커니즘으로 기초자산에 수렴한다. 배킹 비용도, 배킹 감사도, 배킹 부재 리스크도 없다. 이론적으로 가격 인덱싱만 확보되면 어떤 자산이든 레버리지 포지션을 제공할 수 있다. 즉 24/7 거래라는 크립토의 접근성은 그대로 가져가면서도 토큰화의 구조적 비용을 제거할 수 있는 수단으로, 무기한 선물은 QFEX에 가장 부합하는 선택이었다.

2.3.2 전통 자산의 가격 소싱과 펀딩 레이트

다만 크립토 자산과 달리 전통 자산 무기한 선물은 설계상 추가로 풀어야 할 문제가 있다. 가격 소싱과 펀딩레이트가 대표적이다.

먼저, 전통 자산의 가격 소싱은 크립토와 다른 문제를 안고 있다. 크립토는 바이낸스, OKX 등 여러 거래소에서 24/7 거래되므로 참조할 가격이 항상 존재하지만, 전통 자산은 외부 전통 거래소에서 가격을 받아와야 하며 장이 닫히는 오프아워가 있어 참조할 가격 자체가 없는 시간대가 생긴다.

하이퍼리퀴드를 비롯한 대부분의 거래소는 피스 네트워크(Pyth Network)나 체인링크(Chainlink) 등의 오라클 네트워크를 경유해 기초 가격을 받아온다. 거래소 원본 데이터가 오라클을 거쳐 릴레이어(relayer)를 통해 온체인에 도달하는 구조다. 경유 단계가 늘어날수록 지연이 발생하고, 각 단계에서 데이터 품질이 오라클 제공자의 인프라에 의존하게 된다.

반면 QFEX는 오라클 네트워크를 경유하지 않고, 자산군별로 1차 시장 데이터를 직접 소싱한다. 거래소 원본 피드에서 QFEX 매칭 엔진까지 중간 단계가 없으므로, 가격 지연과 제3자 인프라 의존이 최소화된다. 주말처럼 외부 가격이 완전히 끊기는 시간대에는 내부 오라클에 의존하는 대신 포지션 자체를 정상의 10%로 제한해 리스크 노출을 줄인다.

주식: 뉴욕증권 거래소와 나스닥의 실시간 피드를 기본으로 사용한다. 미국 주식시장 정규장과 연장 시간대까지가 해당한다. 이 시간 외 야간에는 블루 오션 ATS(Blue Ocean ATS)의 데이터를 사용한다. 블루 오션은 미국 야간 시간대에 주요 미국 주식의 거래를 제공하는 대체 거래 시스템으로, 야간에도 실제 체결 가격 기반의 외부 데이터를 확보할 수 있다.

인덱스: S&P 500과 Nasdaq 100은 CME에서 거래되는 E-mini 선물 가격을 기준으로 산출한다. 현물 인덱스는 정규장 시간에만 산출되지만, CME 선물은 일요일 저녁부터 금요일 오후까지 거의 24시간 거래되므로 야간에도 기초자산 가격 추적이 가능하다.

FX/원자재: ECN(Electronic Communication Network)을 활용한다. 이는 은행, 브로커, 기관 투자자의 매수/매도 주문을 중앙 거래소 없이 직접 매칭하는 전자 거래 시스템을 말한다. FX와 귀금속 시장은 단일 거래소가 아닌 여러 ECN에 유동성이 분산되어 있으므로, QFEX는 가장 유동적인 ECN들의 호가를 통합하여 최적 가격을 산출한다.

펀딩레이트는 보다 까다로운 영역이다. 크립토 무기한 선물에서는 기초자산이 24/7 거래되므로 펀딩레이트 설계가 비교적 단순하다. 그러나 주식 시장은 하루 6.5시간만 열리고, 주말에는 완전히 닫힌다. 무기한 선물은 24/7 거래되는데 기초자산은 닫혀 있으니, 이 시간 동안 가격 괴리를 어떻게 처리할 것인가가 전통 자산 무기한 선물의 가장 중요한 과제다. 따라서 크립토에서 검증된 펀딩레이트 공식을 그대로 가져올 수 없다. 펀딩 간격, 이자율 구조, 폐장 시간 처리 모두 전통 자산의 특성에 맞게 재설계해야 한다. QFEX는 몇 가지 해법을 제시한다.

1시간 간격 펀딩: 대부분의 크립토 거래소는 8시간마다 펀딩을 부과하는 반면, QFEX는 1시간이다. 전통 자산은 크립토보다 변동성이 낮아 8시간 간격으로는 가격 괴리가 충분히 빠르게 교정되지 않으므로, 더 짧은 펀딩 간격으로 가격 추적 정확도를 높인다.

폐장 시 펀딩 = 0: 펀딩레이트는 무기한 선물 가격이 기초자산 가격에서 벗어나면, 벗어난 방향의 포지션이 반대쪽에 비용을 지불하게 해서 가격을 수렴시키는 메커니즘이다. 그런데 장이 닫히면 기초자산 가격이 업데이트되지 않는다. 무기한 선물은 계속 거래되는데, 비교 기준은 멈추게 되는 것이다. Trade.xyz(HIP-3)는 마지막 종가를 기준으로 폐장 중에도 펀딩을 부과한다. 무기한 선물 가격이 종가에서 벗어나면 벗어난 쪽이 비용을 내므로, 가격이 종가 근처에 묶이는 효과가 있다.

여기서 문제는 폐장 중에 실제로 시장을 움직일 이벤트가 발생했을 때다. 예컨대, 금요일 밤에 지정학적 충격이 터지면 월요일 개장 시 주가가 급락해야 정상이지만, 종가 기준 펀딩 때문에 주말 내내 무기한 선물 가격이 종가에 묶여 있었다면, 개장과 동시에 가격 조정과 대규모 청산이 한꺼번에 몰린다. QFEX는 폐장 시 펀딩을 0으로 설정한다. 기준 가격이 없는 시간에 억지로 기준을 만들지 않는 것이다. 트레이더들은 폐장 중에도 실제 전망을 반영해 자유롭게 가격을 형성할 수 있고, 개장 시 갭이 발생하더라도 무기한 선물이 이미 그 방향으로 움직여 있으므로 충격이 분산된다.

Source: CFTC

FTX에서 시장이 흡수하지 못하는 청산 포지션을 떠안은 주체는 알라메다 리서치(Alameda Research)였다. FTX는 이 역할을 BLP(백스톱 유동성 공급자)라는 메커니즘으로 설명했지만, CFTC 소장에 따르면 BLP의 핵심 참여자가 바로 알라메다였다.

즉, 알라메다가 유일한 백스톱이었으므로 청산 물량의 규모와 타이밍을 독점적으로 파악할 수 있었고, 이는 트레이딩 우위로 직결됐다. 알라메다 전 CEO 캐롤라인 엘리슨(Caroline Ellison)은 법정에서 이 구조가 상당 기간 수익성이 좋았지만, 테라(Terra) 같은 이벤트에서는 파국적으로 비싼 대가를 치렀다고 증언했다. 이처럼 단일 백스톱은 평상시엔 효율적이지만, 극단적 시장 상황에서는 백스톱 자체가 시스템 리스크가 된다.

더 심각한 것은, 알라메다 계정에는 코드상 "마이너스 잔고 허용(Allow Negative)" 플래그가 설정되어 있었다. 마이너스 잔고에서도 거래가 가능했고, 자동 청산이 면제됐다. 리스크 엔진이 모든 유저에게는 엄격하게 작동했지만, 플랫폼에서 가장 큰 포지션을 운용하는 계열사에게는 예외가 부여된 것이다.

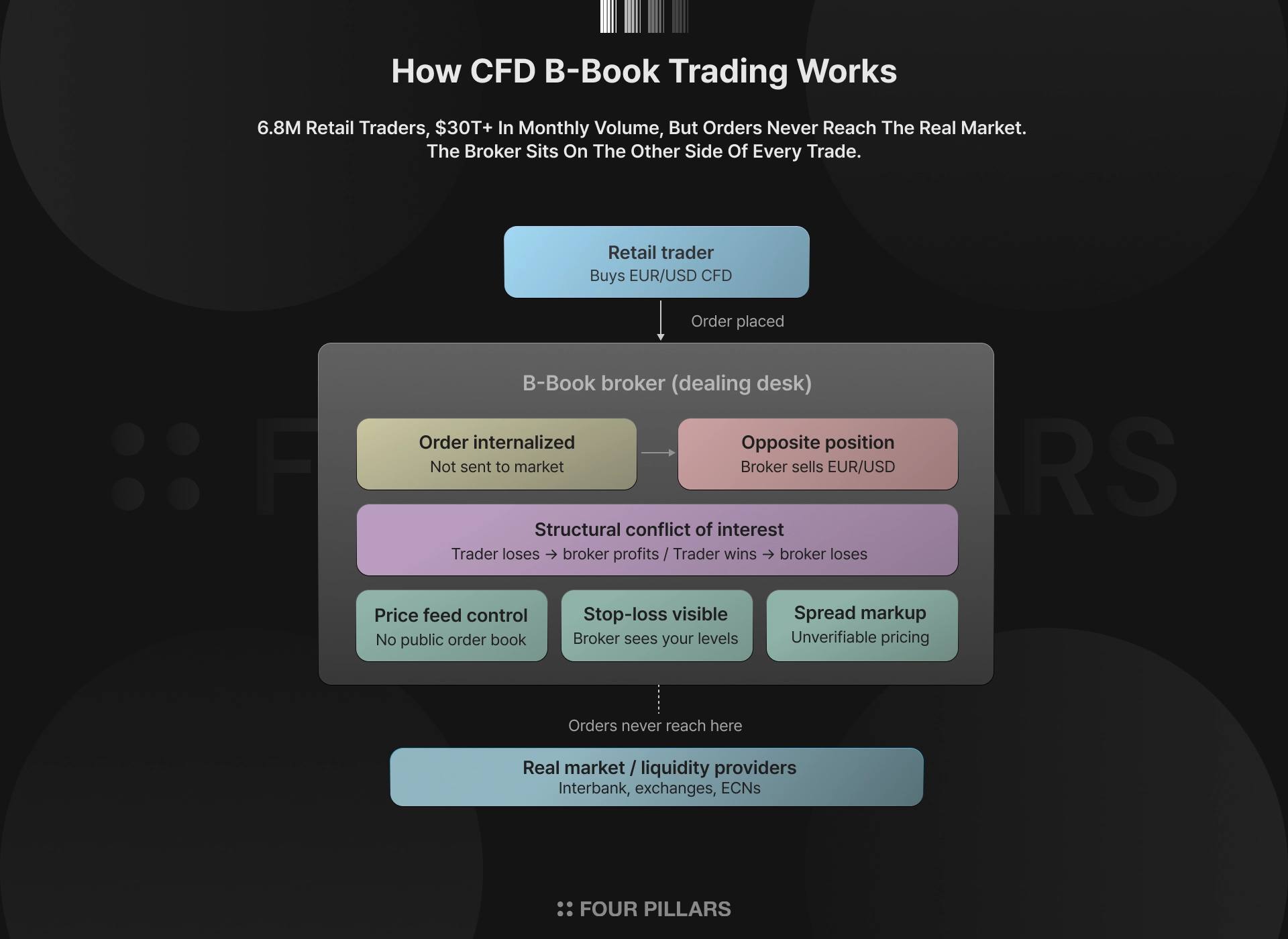

이런 실패를 방지하기 위해 QFEX는 먼저 단일 백스톱 구조를 5단계 순차 청산(캐스케이드) 프로세스로 분산했다:

내부 네팅(netting): 청산 대상 포지션과 반대 방향의 청산 포지션이 동시에 존재하면, 오더북을 거치지 않고 마크 가격(Mark Price)에 직접 상쇄한다. 청산 물량이 오더북에 나가기 전에 내부에서 먼저 소화되므로, 시장 가격에 충격을 주지 않는다.

오더북 청산: 60초 EMA(지수이동평균, Exponential Moving Average) 기준으로 청산 물량을 오더북에 내보내되, 시간대별 한도(장 중 $100K, 야간 $50K, 주말 $10K)를 초과하지 않도록 제한한다. EMA를 사용하는 이유는 청산 물량이 한꺼번에 오더북에 쏟아져 가격을 급락시키는 것을 방지하기 위해서다.

DLP(지정 유동성 공급자, Designated Liquidity Provider): DLP(지정 유동성 공급자, Designated Liquidity Provider): 자격을 갖춘 마켓 메이커가 자발적으로 참여를 신청하는 프로그램이다. 오더북이 청산 물량을 흡수하지 못할 경우, 참여 중인 다수의 마켓 메이커가 가용 마진 기준 비례배분(pro-rata)으로 청산 포지션을 떠안는다. 이때 비례배분은 해당 청산 포지션을 흡수함으로써 거래소 내 리스크 노출이 줄어드는 DLP를 우선 배정하여, 시스템 전체의 리스크를 낮추는 방향으로 작동한다. 이 구조에서 알라메다처럼 단일 주체가 백스톱을 독점하는 것은 구조적으로 불가능하다.

보전기금(Reserve Fund): 청산 과정에서 발생하는 잔여 담보와 초과 마진으로 적립되며, QFEX의 재량으로 추가 충당할 수 있다. 목적은 고객 계정 잔고가 마이너스로 떨어지지 않도록 보전하는 것이다. DLP 수수료도 이 기금에서 지급된다.

ADL(자동 디레버리징, Auto-Deleveraging): 보전기금까지 소진된 극단적 상황에서만 발동되는 마지막 안전장치다. 수익이 가장 큰 반대 방향 포지션부터 순차적으로 축소된다.

이러한 청산 메커니즘에서 엿볼 수 있듯, QFEX는 리스크 관리를 최우선에 두고 있다. 청산 프로세스가 아무리 견고해도, 유입되는 청산 물량 자체가 시스템을 압도하면 어떤 구조도 버틸 수 없다. 보통은 레버리지 설정이 그 물량을 결정한다.

FTX는 최대 101x 레버리지를 마케팅 포인트로 사용했고, 하이퍼리퀴드의 후발 DEX들은 BTC/ETH에 50x 이상을 제공하며 레버리지 경쟁을 계속하고 있다. 레버리지가 높을수록 유저를 끌어오기 쉽지만, 시장 충격 시 강제 청산이 연이어 발생하는 연쇄 청산의 리스크도 비례해서 커진다.

QFEX는 싱글스톡 10x, 금/인덱스 30x, FX 50x로 비교적 낮은 레버리지를 제공하며, 야간에는 포지션이 정상의 50%, 주말에는 10%로 제한된다. 기초 시장이 닫혀 유동성이 얇은 시간대에 대규모 연쇄 청산이 발생하는 시나리오를 원천적으로 억제하는 구조다. 유저 획득을 위해 레버리지를 과도하게 올리는 대신, 기관과 전문 트레이더가 신뢰할 수 있을만한 리스크 프레임워크를 구축하는 쪽을 택한 결과다.

한편으로, FTX-알라메다의 마이너스 잔고 허용은 다른 차원의 문제다. 특정 계정에 리스크 엔진의 예외를 부여하는 순간, 리스크 관리 시스템 전체의 신뢰가 무너진다. QFEX의 청산 규칙은 모든 계정에 동일하게 적용되며, 계정 단위의 예외 설정이 아키텍처 수준에서 존재하지 않는다. 거래소 운영자가 자체 규칙을 선택적으로 무시할 수 없게 만들기 위함이다.

그렇다면 QFEX는 본격적으로 시장에 나와 어떤 포지션을 구축해나갈 수 있을까? 언뜻 보면 무기한 선물은 이미 경쟁이 끝난 시장처럼 보인다. CEX에서는 바이낸스가 연간 25조 달러의 거래량으로 시장 점유율 29.3%를 유지하고, OKX와 바이빗이 각각 약 21%로 뒤를 잇는다. DEX에서는 하이퍼리퀴드가 온체인 무기한 선물 거래량의 과반을 차지한다. 수익과 미결제약정 점유율 모두 양쪽 진영의 지배력이 공고하다.

그러나 이 시각은 무기한 선물의 경쟁이 크립토 내부에서만 벌어진다는 전제 위에 서 있다. 무기한 선물이라는 거래 방식의 효율성이 점차 입증되며 그 전제는 흔들리고 있다.

CEX vs DEX라는 구분은 더 이상 의미가 없다. "모든 것의 거래소(Everything Exchange)"라는 코인베이스의 비전을 빌려오면 설명이 쉽다. 코인베이스 뿐만 아니라, 모든 거래소가 모든 자산을 위한 거래소가 되려 하고 있다. 핀테크가 크립토를 거래하고, CEX가 주식을 올리고, DEX가 금과 S&P 500을 상장하고, 전통 거래소가 블록체인 레일을 도입한다. 자산의 종류도, 온체인이냐 오프체인이냐도 더 이상 경계선이 아니다.

핀테크는 크립토를 거래한다: 로빈후드는 2025년 비트스탬프(Bitstamp)를 $200M에 인수하며 크립토 거래소로 확장했다. 크립토 거래 수익은 2025년 첫 9개월 동안 전년 대비 154% 증가한 $680M을 기록했다. EU에서는 MiFID 인가 하에 크립토 무기한 선물과 1,000종 이상의 토큰화 주식을 제공한다.

CEX는 전통 자산을 거래한다: 바이낸스는 온도 파이낸스와 협력해 토큰화 미국 주식을 상장했고, 코인베이스는 Mag7 전 종목의 주식 무기한 선물을 출시했다.

DEX도 전통 자산을 오더북에 올리고 있다: 하이퍼리퀴드는 금, 은, S&P 500 무기한 선물을 온체인에서 제공한다. HIP-3 기반 Trade.xyz는 S&P 다우 존스 인다이시스(S&P Dow Jones Indices)로부터 S&P 500 인덱스의 단독 라이선스를 받아, 공식 S&P 500 무기한 선물 계약을 온체인에 상장했다.

전통 거래소는 온체인을 활용한다: 나스닥은 SEC 승인을 전제로 24/7 토큰화 증권 거래 시스템을 구축 중이며, DTCC(미국예탁결제원)는 블록체인 기반 실시간 결제를 시범 운영하고 있다. 24/7 운영, 즉시 결제, 블록체인 레일은 더 이상 크립토 거래소의 고유한 특성이 아니다.

이처럼, 이제는 같은 자산을 누가 어떤 인프라로 제공하느냐의 차이만 남았다. CEX, 전통 거래소, 핀테크, DEX라는 라벨은 출발점이 어디였는지를 알려줄 뿐, 지금 무엇을 제공하는지를 설명하지 못한다.

결과적으로, 같은 자산을 누가 더 빠르고, 더 싸고, 더 안전한 인프라로 제공하느냐만 경쟁의 축으로 남았다. 이 관점에서, 전통 자산에 레버리지를 제공해온 기존 수단들을 다시 보자.

3.2.1 CFD(차액결제계약, Contract for Difference)

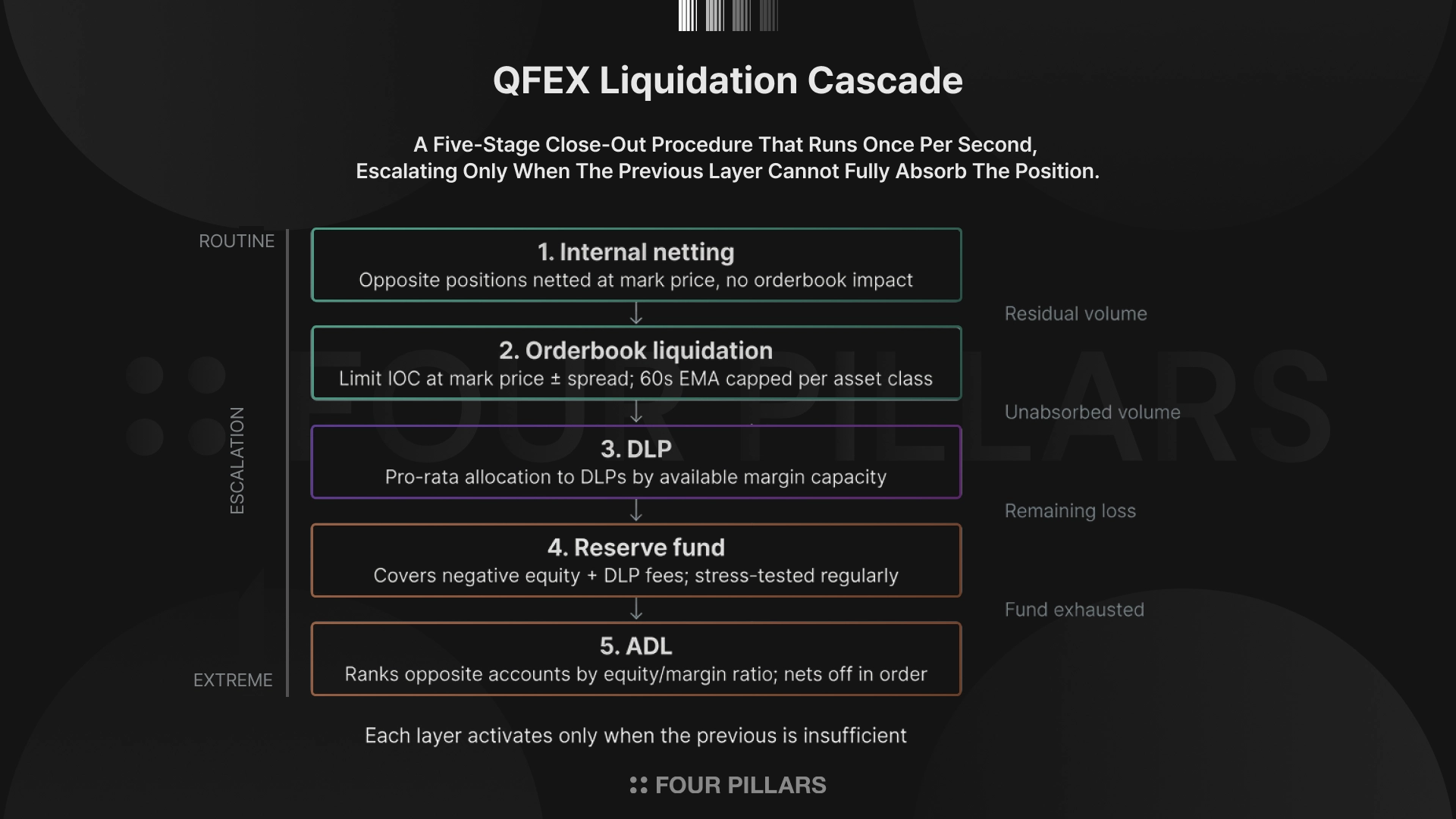

전 세계 약 680만 명의 리테일 트레이더가 거래하고, 월간 거래량은 월간 거래량은 30조 달러를 넘기는 거래 유형이다. 가장 흔한 레버리지 거래 수단이지만, B-Book 모델이라는 구조에 치명적인 문제가 있다.

B-Book 브로커는 고객 주문을 시장에 전달하지 않고 내부에서 처리한다. 브로커가 고객의 반대 포지션을 직접 잡는 구조이므로, 고객이 잃으면 브로커가 돈을 번다. 또한 공개 오더북이 없으므로 브로커가 제시하는 호가가 시장가인지 검증할 방법이 없다. 브로커는 고객의 스톱로스 레벨을 볼 수 있고, 가격 피드를 통제할 수 있으며, 그 결과로 이익을 얻는 이해충돌이 구조에 내장되어 있다.

3.2.2 만기 선물

만기 선물은 전통적인 레버리지의 표준이지만, 구조적인 비효율이 존재한다. CME의 선물 시장은 애초에 농산물 수확이나 유조선 도착 같은 실물 인도 시점에 맞춰 설계됐으며, 만기가 존재하는 이유도 거기에 있다. 그러나 현재 선물 거래량에서 실물 인도 목적의 거래는 극히 일부에 불과하며, 대부분은 투기와 레버리지 목적이다. 만기가 필요 없는 사용자가 만기를 강제받는 구조인 셈이다. 이 구조에서 비롯되는 비효율은 네 가지다:

롤오버 운영 부담: 만기 선물은 분기마다 만기가 돌아온다. 포지션을 유지하려면 만기 전에 현재 계약을 청산하고 다음 만기 계약을 새로 매수해야 한다. 이 과정을 롤오버라고 한다. 장기 포지션을 유지하는 트레이더는 분기마다 이 작업을 반복해야 하고, 롤오버 시점을 놓치면 의도치 않게 포지션이 청산되거나 불리한 가격에 다음 계약을 매수하게 된다.

거래 비용: 롤오버 때마다 기존 포지션 청산과 신규 포지션 진입, 두 번의 거래가 발생한다. 각각에 수수료와 스프레드가 붙으므로, 장기 보유자는 분기마다 이 비용을 반복적으로 지불한다.

유동성 파편화: 3월물, 6월물, 9월물, 12월물이 각각 별도의 오더북을 가진다. 같은 금이나 원유라 할지라도 유동성이 4개로 쪼개져 있는 구조다. 만기가 가까운 프론트 월(front month) 계약에 유동성이 집중되고, 나머지는 스프레드가 넓어진다.

프런트러닝: 만기가 다가오면 대규모 롤오버 물량이 예측 가능한 방향으로 몰린다. 마켓 메이커와 HFT 회사들은 이 플로우를 미리 감지하고 선행 매매해서 수익을 낸다. 롤오버를 해야 하는 트레이더는 거래 시점을 선택할 수 없으므로, 이미 불리해진 가격에 거래할 수밖에 없다.

CME도 이 한계를 인식하고 있다. 2025년 6월, CME는 S&P 500, Nasdaq 100 등 주요 인덱스와 BTC/ETH에 "현물가 연동 선물(spot-quoted futures)"이라는 만기 없는 하이브리드 상품을 출시했다. 최대 5년까지 롤오버 없이 포지션을 유지할 수 있고, 현물 가격 기준으로 호가된다. 다만 CME의 고정 일일 청산 사이클은 무기한 선물의 연속적 펀딩레이트 메커니즘과 양립할 수 없기 때문에, 진정한 무기한 선물이 아닌 절충안인 셈이다.

3.2.3 옵션

옵션은 여전히 기관의 핵심적인 헤징 도구이지만, 대다수 리테일이 원하는 단순 레버리지를 제공하지 못한다. NVDA가 다음 주에 오를 것이라 확신하고 콜옵션을 샀다 했을 때, 실제로 NVDA가 3% 올랐더라도 같은 기간 시장 변동성이 떨어지면 옵션 가격은 오히려 내릴 수 있다. 옵션의 가격은 기초자산 방향뿐 아니라 시간 경과(세타), 변동성 변화(베가), 가격 변화 속도(감마) 등 다섯 가지 변수(Greeks)에 동시에 영향받기 때문이다. 방향만 맞추면 되는 무기한 선물과 달리, 옵션은 방향, 속도, 시점, 변동성을 모두 맞춰야 수익이 나는 구조다.

오더북 구조도 진입 장벽이다. 하나의 기초자산에 대해 행사가격과 만기일의 조합으로 수백에서 수천 개의 별도 계약이 존재한다. AAPL 옵션만 해도 주간/월간/분기 만기에 각각 수십 개의 행사가격이 열려 있어 오더북이 2,000개 이상으로 쪼개진다. 유동성이 분산되므로 대부분의 계약에서 스프레드가 넓고, 원하는 가격에 체결되기 어렵다.

이렇게 기존 레버리지 수단들을 다시 놓고 보면, 무기한 선물이라는 상품의 구조적 우위가 뚜렷해진다. 무기한 선물에는 만기가 없다. 만기가 없으므로 롤오버 부담, 롤 시 거래 비용, 프런트러닝, 만기별 유동성 파편화가 존재하지 않는다. 하나의 기초자산에 하나의 오더북만 존재하므로 유동성도 집중된다. 옵션처럼 그리스를 계산할 필요도, CFD처럼 브로커가 반대편에 서는 이해충돌도 없다. 방향성만 맞추면 수익이 나는 단순한 구조다.

3.3.1 무기한 선물 거래량

시장은 이미 만기 없는 레버리지를 선택하고 있다. 2025년 상위 10개 무기한 선물 거래소의 연간 거래량은 93조 달러이고, 고정만기 선물의 BTC 점유율은 5% 미만으로 추락했다. 또한 2025년 4분기, BTC가 고점에서 40% 이상 하락하며 스팟 거래량이 반 토막났지만, 같은 기간 무기한 선물 거래량은 64.6% 증가했다. 무기한 선물이 크립토 사이클과 독립적으로 작동하는 인프라로 자리잡았다는 의미다.

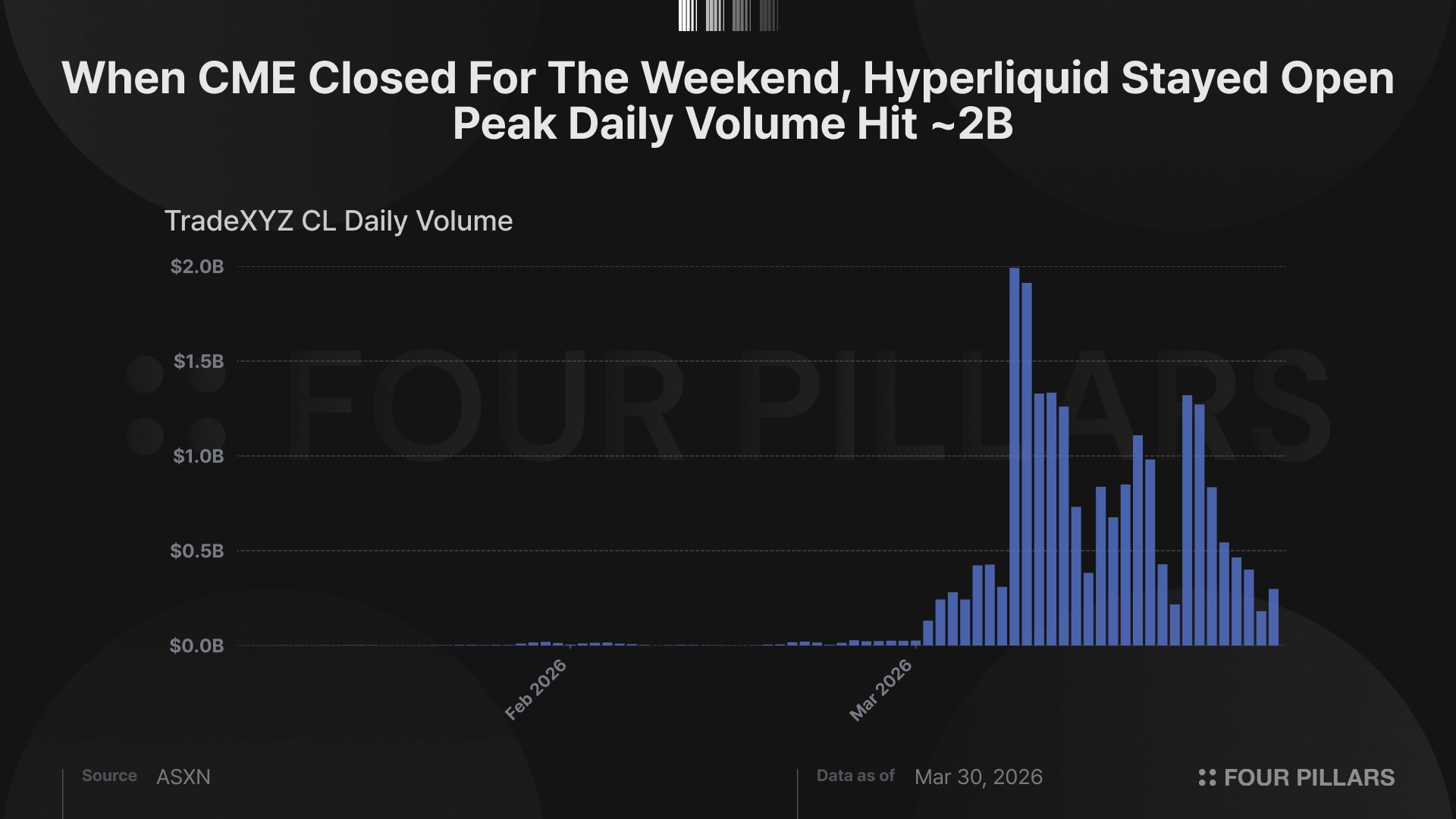

최근 사례에서 이 흐름은 더 가시적으로 드러난다. 2026년 3월, 미국-이스라엘의 이란 공습으로 중동 긴장이 고조되면서 WTI 원유 가격이 일주일 만에 30% 이상 급등했다. 이 시기 가장 활발한 원유 거래가 이뤄진 곳은 CME가 아니라 하이퍼리퀴드였다. CME가 주말에 닫혀 있는 동안, 하이퍼리퀴드의 원유 무기한 선물(CL-USDC)은 24시간 거래를 계속했고, 피크 일일 거래량 17억 달러, 미결제약정 3억 달러를 기록했다.

같은 시기 원유와 은 무기한 선물의 일일 합산 거래량은 9억 달러를 넘어, SOL이나 XRP 같은 대형 크립토 자산의 거래량을 크게 앞질렀다. 전통 자산 무기한 선물이 크립토 자산 무기한 선물보다 더 많이 거래되는 순간이 생각보다 더 빨리 왔다.

3.3.2 기관 채택

무기한 선물을 사용하는 주체도 달라졌다. 2025년 기준 기관 투자자가 전체 크립토 파생상품 거래량의 약 42%를 차지한다. 3년 전만 해도 대부분을 리테일이 차지하던 시장이다. 에테나(Ethena)는 무기한 선물 숏 포지션으로 100억 달러 이상 규모의 USDe를 발행하며 베이시스 트레이드로 펀딩레이트 수익을 수취한다. 또한 SGX(싱가포르거래소)는 2025년 11월 BTC/ETH 기관 전용 무기한 선물을 상장했다. 전통 거래소가 무기한 선물을 거래소 청산 기반으로 제공한 최초 사례다. 이는 모두 무기한 선물이 리테일 투기 도구에서 기관 인프라로 전환되고 있음을 뜻한다.

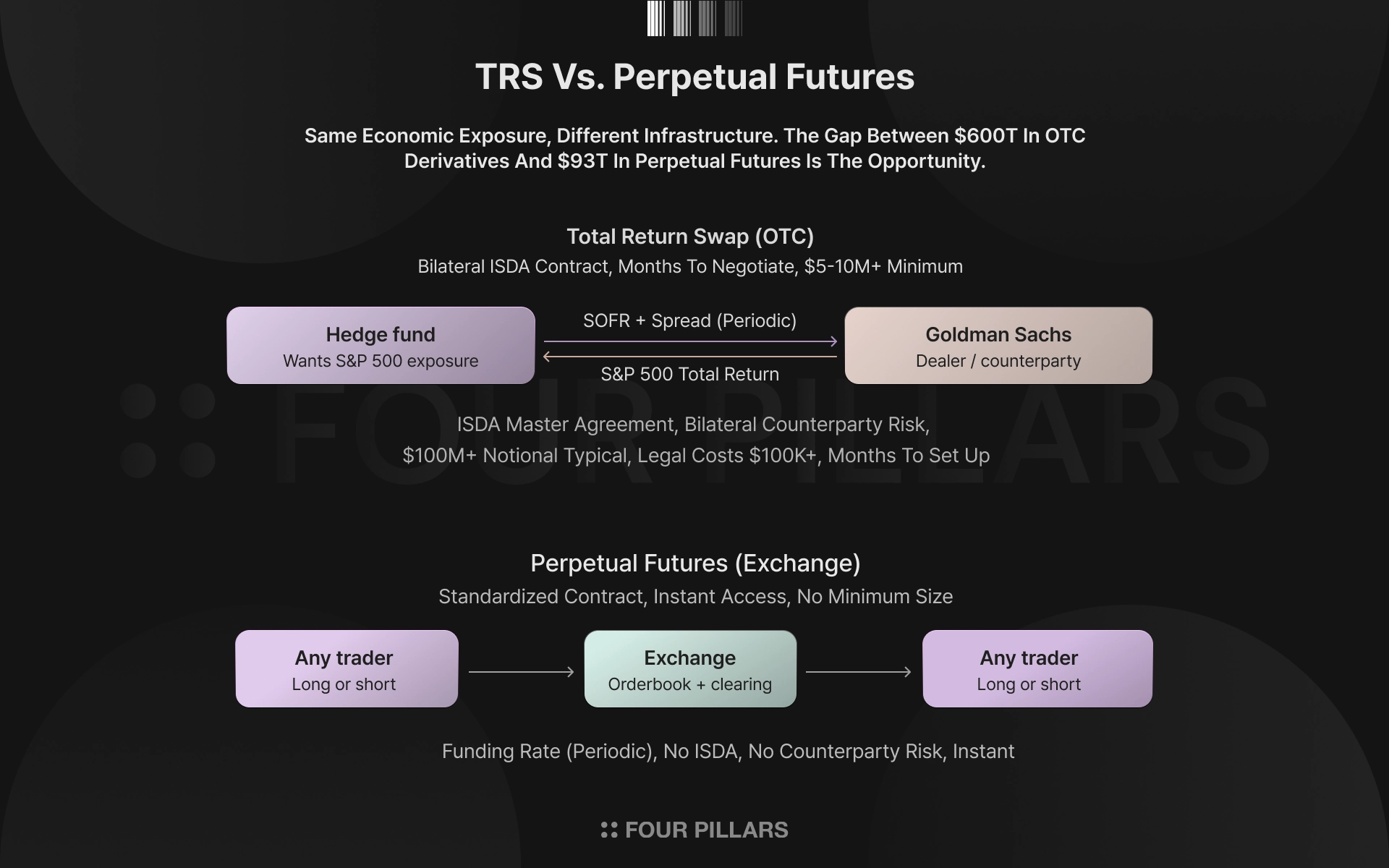

사실 기관 투자자는 크립토가 존재하기 한참 전부터 스왑이라는 이름으로 무기한 선물과 같은 구조를 거래해왔다. 헤지펀드가 S&P 500에 1억 달러 규모의 노출을 원하면 골드만삭스(Goldman Sachs)와 총수익스왑(Total Return Swap, TRS)을 체결한다. 기초자산을 소유하지 않고 가격 노출만 갖는다. 만기가 없고, 주기적으로 SOFR(무위험 기준금리) + 스프레드로 펀딩 비용을 정산한다. 무기한 선물의 펀딩레이트와 본질적으로 유사한 메커니즘이다. 차이는 TRS가 양자 간 ISDA(국제스왑파생상품협회) 계약으로 체결되는 반면, 무기한 선물은 거래소에서 표준화된 계약으로 누구나 즉시 거래한다는 점뿐이다.

그러나, 이 차이가 만드는 효율은 크다. TRS를 체결하려면 ISDA 협상에 수개월, 법률 비용에 수십만 달러, 최소 거래 규모 500만~1,000만 달러 이상이 필요하다. 무기한 선물은 이 진입 장벽을 전부 제거한다. 글로벌 OTC 파생상품 시장의 계약 명목 총액이 600조 달러 이상이다. 이 시장의 일부라도 무기한 선물로 이동하면, 현재 크립토 무기한 선물 시장 93조 달러와는 비교하기 어려운 규모의 시장이 생긴다.

3.3.3 규제 명확성

규제도 같은 방향으로 움직이고 있다. 2025년 7월 코인베이스가 BTC/ETH 무기한 선물을 CFTC 자체인증으로 미국에 상장했고, ESMA(유럽증권시장감독청)는 "무기한 선물은 기존 CFD 규제 범위에 포함될 가능성이 높다"고 공식 성명을 냈다.

무엇보다 CFTC 의장 마이크 셀리그(Mike Selig)는 2026년 3월 "수주 내에 크립토 무기한 선물 프레임워크를 발표하겠다"고 공식 발언했다. 이처럼 무기한 선물의 제도화는 논의 단계를 넘어서 실행 단계에 진입하고 있다.

이러한 현황으로 보아, 무기한 선물의 지위는 확실히 격상됐다. 크립토 내부의 파생상품이 아니라, 전통 금융의 레버리지 수단과 직접 경쟁하는 인프라가 됐다.

이에 따라 QFEX가 참여하고 있는 시장의 TAM도 재평가가 필요해졌다. CFD 리테일 트레이더 약 680만 명, 글로벌 FX 일평균 거래량 9.6조 달러, OTC 파생상품 계약 명목 총액 600조 달러 이상이 모두 무기한 선물이 흡수할 수 있는 시장이다. 각 시장에서 만기 없는 레버리지와 24/7 접근성을 원하는 수요의 일부만 이동하더라도, 현재 크립토 무기한 선물 시장 전체에 맞먹는 규모가 된다.

이 TAM이 열리는 시점에, 전통 자산 무기한 선물을 제공하는 거래소는 많아졌지만 전통 자산을 위해 처음부터 설계된 거래소는 거의 없다. CFD, DEX, CEX 각각의 유저가 기존 구조에서 이탈할 이유는 이미 충분하게 존재하고, 이탈할 때 필요로 하는 것도 다르다. QFEX는 이 빈자리를 효과적으로 채울 가능성을 지닌다.

CFD: 약 680만 명의 리테일 투자자가 B-Book의 왜곡된 이해관계 위에서 거래하고 있다. 브로커가 고객의 반대편에 서고, 가격 피드를 통제하며, 스톱로스를 볼 수 있는 구조다. 이 유저들이 이동할 때 필요한 것은 브로커가 개입하지 않는 공개 오더북, 투명한 가격 형성, 비대칭 펀딩이 없는 구조다.

QFEX의 CLOB 구조는 모든 거래가 외부 마켓 메이커와 트레이더 간 오더북에서 체결되고, 펀딩레이트는 롱/숏 간 직접 정산이므로 CFD의 오버나잇 펀딩 비대칭도 존재하지 않는다. 이들 페르소나가 무기한 선물 거래로 넘어올 유인은 가장 확실하다.

DEX: ESMA와 CFTC가 무기한 선물 규제 프레임워크를 구체화하면서 시장의 국면이 또 한번 크게 변할 것으로 예상된다. 특히 KYC 없는 플랫폼의 접근성이 제한될 가능성이 높다. 전통 자산으로 확장될수록 밸리데이터 합의로 포지션을 강제 결제하거나 시장을 일방적으로 중단하는 재량적 개입의 허용 범위도 좁아진다.

QFEX는 전 유저 KYC로 규제 준수 기반을 확보하고, 5단계 청산 캐스케이드로 재량적 거버넌스를 배제했다. 기관 참여의 전제 조건도 갖추고 있다. 고객 자산은 비트고 은행(OCC 인가)에 분리 수탁되므로 거래소가 자금에 접근할 수 없으며, 100ms 스피드범프와 동적 틱 사이즈도 HFT의 속도 독점을 차단해 마켓 메이커 간 공정한 경쟁 환경을 만든다.

CEX: 크라켄, OKX, 코인베이스가 전통 자산 무기한 선물을 출시했지만, 이들은 크립토 인프라 위에 전통 자산을 얹는 접근이다. 장이 닫히는 자산의 가격 추적, 시간대별 리스크 조절, 야간/주말 유동성 관리는 크립토 매칭 엔진을 확장하는 것만으로 해결되지 않는다.

QFEX는 뉴욕증권거래소 및 나스닥의 실시간 피드와 블루 오션 ATS 야간 데이터, 장 중/야간/주말 구분 레버리지, 폐장 시 펀딩 0 설정으로 전통 자산의 거래 사이클에 맞춘 매칭 엔진을 처음부터 설계했다.

크립토 거래소가 전통 자산을 추가하는 것과, 전통 자산을 위해 거래소를 새로 짓는 것은 다른 문제다. QFEX는 후자에 해당한다. B-Book 브로커가 거래소 상장 상품을 추가하는 것과, 처음부터 공개 오더북 위에서 설계하는 것도 다른 문제다. QFEX는 이 경우에도 후자에 속한다.

CFTC 의장이 수주 내 프레임워크를 예고하고, CME가 현물가 연동 선물을 상장하고, 코인베이스가 전통 자산 무기한 선물을 런칭한 지금, 무기한 선물의 제도화는 이미 진행 중이다. 이에 따라 무기한 선물이라는 거래 수단이 전통 금융의 600조 달러 OTC 파생상품 시장까지 확장되는 시나리오는 꽤 유력해 보인다. 남은 질문은 누가 최적의 인프라를 제공할 것인가에 놓여있다.

Source: QFEX

QFEX는 HFT 출신이 설계한 마이크로스트럭처와 규제 준수, 그리고 리스크 관리를 단일 거래소에 담았다. 이 배후에는 제너럴 캐털리스트(General Catalyst)와 와이 콤비네이터(Y Combinator)가 리드한 950만 달러 규모의 시드 라운드(밸류에이션 9,500만 달러)가 있었고, 폴 그레이엄(Paul Graham)도 개인 투자자로 참여했다. 투자자 구성만 봐도 크립토 네이티브 VC 중심이 아니라 핀테크와 금융 인프라 스타트업에 베팅해온 투자자들로 이뤄져 있다. QFEX가 보고 있는 시장이 크립토가 아니라 전통 금융 인프라 전체에 있다는 목표에 설득력을 더한다.

그럼에도 QFEX는 아직 매우 초기 단계에 놓여 있다. 하이퍼리퀴드와 HIP-3 기반 DEX들이 먼저 시장에 진입해 지배력을 갖추고 있고, CEX의 입지도 공고하다. 하지만 현재 무기한 선물 시장 93조 달러는 잠재 TAM의 극히 일부에 불과하며 QFEX는 이 확장 구간을 타겟해 트레이딩 엔진을 설계하고 있다. "사기 없는 FTX를 만들겠다"는 비전과, 1,000억 달러 규모의 거래소, 청산소, 브로커 산업을 대체하겠다는 목표가 꽤나 과감하더라도 설득력 있게 다가오는 이유다.