일본은 규제 기반의 스테이블코인 인프라를 본격적으로 구축하고 있다. 3대 메가뱅크인 MUFG, SMBC, 미즈호는 2028년까지 1조 엔 규모의 스테이블코인 발행을 목표로 공동 발행 플랫폼을 구축 중이다. 서클(Circle)의 USDC는 일본 거래소에서 승인된 최초의 해외 스테이블코인이 되었다. 도쿄의 한 스타트업은 은행보다 먼저 일본 최초의 라이선스 엔화 스테이블코인을 출시했다. 그리고 토큰화된 은행 예금이라는 병렬 시스템이 이미 가동 중이며, 환경 인증서 결제를 처리하고 증권 토큰 거래 대응을 준비하고 있다.

본 리포트는 현재 형성되고 있는 인프라를 조망한다. 파트 1에서는 규제 기반을 다룬다: 발행 주체, 준비금 보유 방식, 중개자 라이선스 요건을 정의한 2023년 스테이블코인 프레임워크, 그리고 1,682억 엔 규모의 토큰화 자산을 가능케 한 증권 토큰 규제를 살펴본다. 파트 2에서는 주요 이니셔티브를 분석한다: 메가뱅크 컨소시엄과 크로스보더 결제 프로젝트, USDC/RLUSD/엔화 스테이블코인을 아우르는 SBI 홀딩스의 다각적 유통 전략, 토큰화 플랫폼을 구축하는 증권사들, 선불형 우회 구조에서 정식 발행사로 전환한 JPYC, 그리고 일본우정은행의 1억 2천만 계좌를 온보딩 중인 DCJPY의 토큰화 예금 네트워크를 살펴본다.

이러한 이니셔티브에서 도출되는 핵심 명제는 다음과 같다: 스테이블코인과 토큰화 예금은 투기 자산이 아닌 금융 인프라다. 일본은 트러스트 발행 스테이블코인, 은행 발행 스테이블코인, 토큰화 예금 등 다양한 방식을 동시에 테스트하며, 어떤 결제 레이어가 각 용도에 최적인지를 시장이 결정하도록 하고 있다.

일본은 개정 자금결제법(PSA)이 2023년 6월 시행되면서 주요 경제국 중 최초로 포괄적인 스테이블코인 규제를 도입했다. 이 법안은 스테이블코인의 발행, 중개, 해외 스테이블코인 진입에 대한 명확한 규칙을 수립했다.

분류 및 범위

일본법상 스테이블코인은 "전자결제수단(Electronic Payment Instruments, EPI)"으로 분류되며, 법정통화 표시로 액면가 상환이 가능한 디지털 자산을 의미한다. 이 프레임워크는 두 가지 유형을 구분한다:

디지털 화폐형: 법정통화에 1:1로 담보된 유형(예: USDC, 엔화 스테이블코인). 자금결제법에 따라 EPI로 규제된다.

암호자산형: 알고리즘이나 암호자산 담보로 가치가 유지되는 유형(예: DAI). EPI 프레임워크 밖에 있으며, 암호자산으로 분류된다.

현행 규제하에서는 법정통화 담보 스테이블코인만이 명확한 발행 및 중개 경로를 갖고 있다. 알고리즘형이나 암호자산 담보형 스테이블코인은 법적으로 허용됨에도 불구하고, 현재 일본 등록 거래소에 상장된 것은 없다.

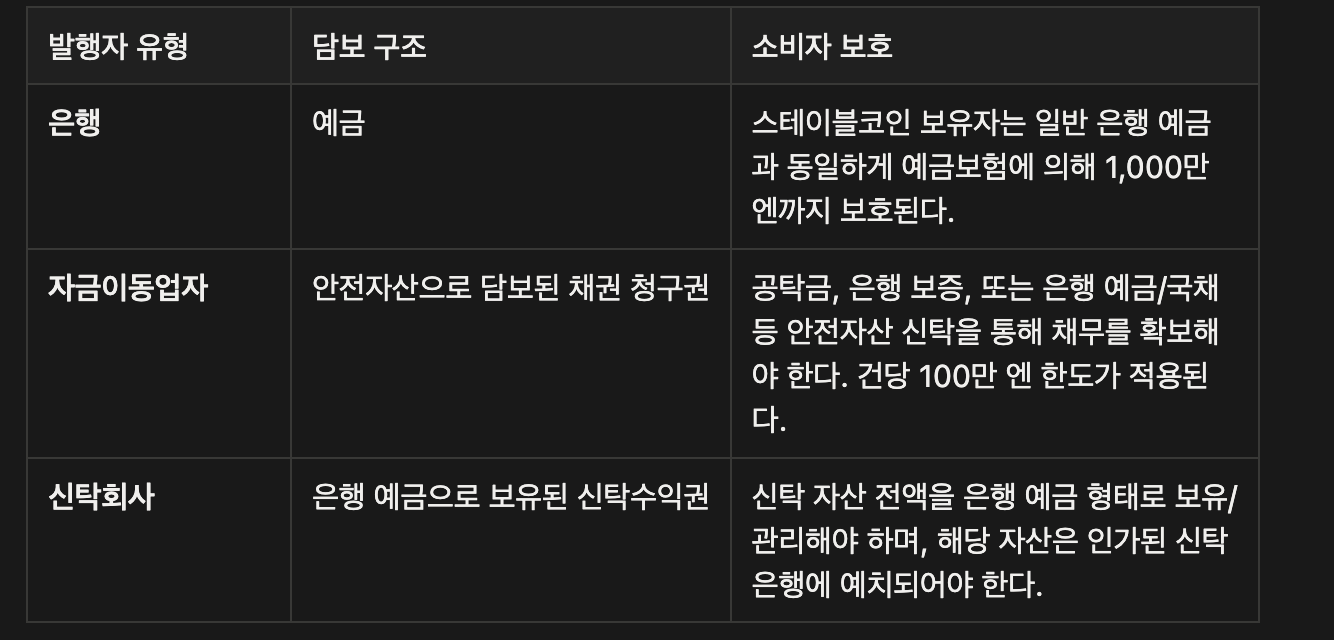

발행 주체

스테이블코인 발행은 세 가지 유형의 인가기관으로 제한된다:

트러스트형 스테이블코인의 준비금 요건

전자결제수단(EPI) 프레임워크가 2023년 6월 시행되었을 때, 트러스트형 스테이블코인 발행자는 담보 자산의 100%를 요구불예금으로 보유해야 했다. 이 보수적 접근은 상환 유동성을 우선시했지만, 글로벌 경쟁사 대비 발행자의 수익성과 경쟁력을 제한했다.

2025년 자금결제법 개정으로 트러스트형 스테이블코인 발행자는 담보 자산의 최대 50%를 저위험 상품에 투자할 수 있게 되었다:

잔존 만기 3개월 이하의 일본 국채(JGBs)

잔존 만기 3개월 이하의 미국 국채(달러 표시 스테이블코인의 경우)

조기 해지 가능 정기예금(엔화 또는 달러 표시)

시장 상황에 따라 국채 가격이 하락할 경우, 발행자는 액면가 상환을 보장하기 위해 추가 신탁 자금을 납입해야 한다. 일본 스테이블코인은 보유자에게 이자를 지급할 수 없다. 발행자는 준비금 자산에서 발생하는 수익을 보유하지만, 토큰 보유자에게 배분할 수는 없다.

스테이블코인 중개 라이선스

일본의 2023년 6월 자금결제법(PSA) 개정은 스테이블코인을 중개하는 사업자를 위한 포괄적 라이선스 프레임워크를 수립했다. 이 프레임워크는 EPISP 등록이 필요한 풀서비스 중개업자와 인가 사업자를 위해 활동하는 2025년 신설 경량 중개 카테고리(ECISB)를 구분한다.

전자결제수단업자(EPISP)

일본에서 스테이블코인 관련 사업을 영위하려면 전자결제수단업자(EPISP)로 등록하여 스테이블코인 관련 라이선스를 취득해야 한다. 이 요건은 2023년 6월 자금결제법 개정에서 도입되었다. 2024년 10월, JVCEA(일본암호자산등교환업협회)가 FSA로부터 EPISP의 자율규제기관으로 인정받았다.

EPI의 매매/교환(및 이러한 활동의 중개) 또는 타인을 위한 EPI 관리 업무에 종사하는 사업자는 EPISP로 등록해야 한다.

CAESP 라이선스를 보유한 사업자가 스테이블코인을 거래하려면 FSA에 별도의 EPISP 라이선스를 신청해야 한다. 즉, 암호자산 거래소가 암호자산과 스테이블코인을 모두 취급하려면 이중 등록(CAESP + EPISP)이 필요하다. 예를 들어, SBI 홀딩스의 암호자산 거래소 자회사인 SBI VC Trade는 일본 최초로 EPISP 라이선스를 취득했다. 이 라이선스는 서클의 USDC 같은 해외 스테이블코인을 취급하기 위해 필요하다.

해외 발행 스테이블코인은 발행자와 계약을 체결한 인가 EPISP를 통해 일본에 진입할 수 있다. USDC가 일본에서 이용 가능해진 것이 바로 이 경로다. 서클은 SBI VC Trade와 파트너십을 맺었고, SBI VC Trade는 EPISP 등록을 마친 뒤 서클과 발행자 계약을 체결했다.

전자결제수단/암호자산중개업(ECISB)

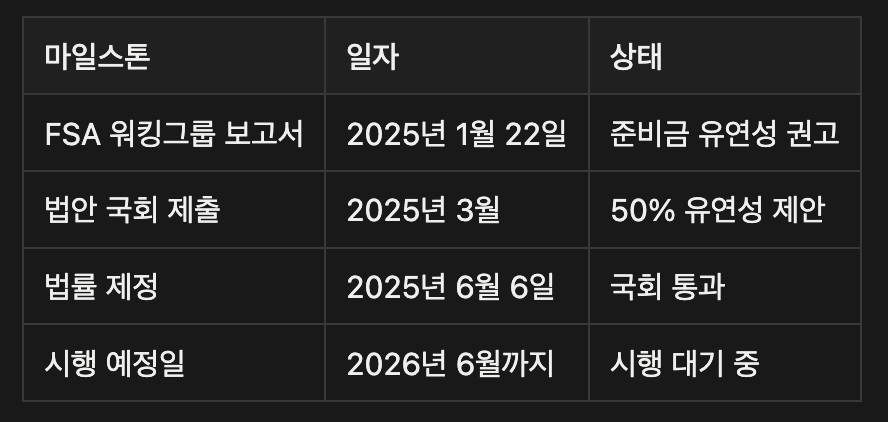

2025년 6월 6일, 자금결제법 일부 개정 법률(2025년 PSA 개정법)이 제정되었으며, 2026년 6월까지 시행될 예정이다. 이로써 위탁받은 다른 EPISP 또는 CAESP만을 위해 활동하는 중개업자를 위한 새로운 규제 프레임워크가 도입된다.

ECISB는 고객을 인가 거래소에 연결하는 중개업자다. ECISB는 거래를 촉진하지만, 실제 거래 체결과 규제 준수 책임은 인가 거래소가 진다. 잠재적 예시로는 암호자산 제휴/추천 웹사이트, 암호자산 기능이 포함된 핀테크 앱, 금융 자문사/브로커 등이 있다.

ECISB는 JFSA에 전자결제수단/암호자산중개업자(ECISBO)로 등록해야 한다. ECISBO는 이용자의 재산을 수탁하지 않으므로 재무 요건이 적용되지 않는다. AML/CFT 의무는 위탁하는 EPISP/CAESP가 처리한다. ECISBO는 EPISP 또는 CAESP와 제휴해야 하며, 위탁한 EPISP/CAESP는 중개와 관련하여 ECISBO가 이용자에게 끼친 손해에 대해 책임을 진다.

일본은 2019년 5월 금융상품거래법(FIEA) 개정안을 통과시키고 2020년 5월 시행함으로써 증권 토큰 프레임워크를 확립했으며, 토큰화 증권에 대한 명확한 규제를 만든 최초의 주요 경제국 중 하나가 되었다. 이후 2024년 개정으로 부동산 토큰까지 범위가 확대되었고, 규제 완화로 거래 플랫폼 출범이 용이해졌다.

분류 및 범위

일본은 유동성에 따라 증권을 두 단계로 분류한다:

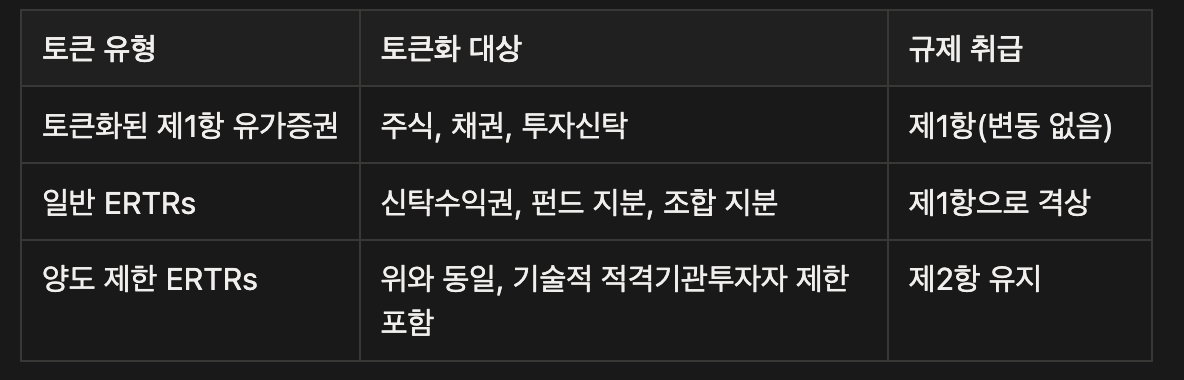

제1항 유가증권: 주식, 사채, 국채, 투자신탁 수익증권 등 유동성이 높은 상품. 엄격한 공시 요건, 투자설명서 의무, 라이선스 규정이 적용된다.

제2항 유가증권: 신탁수익권, 집합투자기구 지분, 조합 지분 등 유동성이 낮은 상품. 양도 가능성이 제한적이어서 규제 요건이 상대적으로 가볍다.

증권이 토큰화되면 FIEA는 이를 "전자기록이전권리(Electronically Recorded Transferable Rights, ERTRs)"로 취급한다. 이는 블록체인 또는 분산원장 기술을 사용해 기록/이전되는 권리를 의미한다.

격상(Elevation) 문제

제1항 유가증권을 토큰화하는 것은 간단하다: 토큰이 제1항 취급을 그대로 물려받는다. 그러나 제2항 유가증권을 토큰화하면 규제적 문제가 발생한다. 블록체인이 원래 비유동적인 상품의 양도를 쉽게 만들기 때문에, FIEA는 이를 제1항 취급으로 격상시키며, 이에 따라 전체 공시 및 라이선스 요건이 발동된다.

발행자는 적격기관투자자로의 유통을 제한하는 기술적 양도 제한을 구현해야만 이 격상을 피할 수 있다. 이러한 제한 없이는 단순한 펀드 지분이라도 투자설명서 요건의 대상이 되며, 제1종 금융상품거래업자만이 판매할 수 있다.

부동산 토큰의 FIEA 프레임워크 편입

2024년 11월 이전까지, 토큰화된 부동산 펀드 지분은 규제의 회색지대에 놓여 있었다. 특정공동사업법(ASJREV)의 적용을 받았지만 FIEA의 증권 토큰 프레임워크 밖에 있었다.

이는 2024년 11월 1일 시행된 개정안으로 바뀌었다. 부동산 증권 토큰은 이제 FIEA상 "전자기록이전유가증권표시권리"로 분류된다. 토큰화된 부동산 펀드 운용사는 두 법률을 모두 준수해야 한다: 기초 부동산 운용에 대해서는 특정공동사업법, 토큰 판매에 대해서는 FIEA. 자기 모집과 사모 발행은 이제 제2종 금융상품거래업 등록이 필요하다.

라이선스 요건

증권 토큰을 취급하려면 FIEA에 따라 금융상품거래업자로 등록해야 한다. 라이선스 유형은 토큰의 성격과 수행 업무에 따라 달라진다.

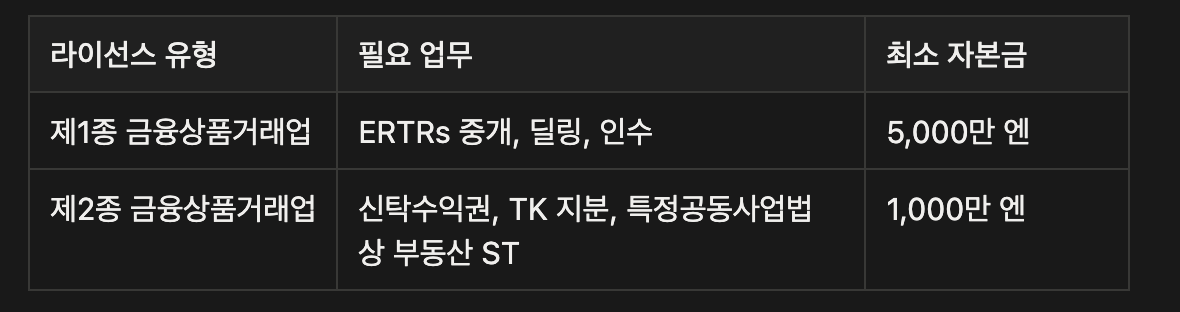

제1종 금융상품거래업은 전통적 증권사에 요구되는 것과 동일한 라이선스 카테고리다. 토큰화된 제1항 유가증권이든 격상된 제2항 유가증권이든, ERTRs의 중개, 딜링, 인수를 포괄한다. 5,000만 엔의 자본금 요건은 의도적으로 높게 설정되어 있어, 기존의 자본력을 갖춘 기관만 참여할 수 있도록 한다. SBI 증권, 노무라 증권, 다이와 증권 등 주요 증권사가 제1종 라이선스를 보유하고 있으며 증권 토큰을 취급할 수 있다.

제2종 금융상품거래업은 신탁수익권(TBI), 토쿠메이 쿠미아이(TK) 익명조합 지분, 그리고 특정공동사업법 구조의 부동산 증권 토큰 취급을 포함한다. 1,000만 엔의 자본금 요건은 보다 한정된 업무 범위를 반영한다. 부동산 관련 토큰을 다루는 사업자는 부동산 전문 지식을 갖춘 인력과 적절한 컴플라이언스 체계를 갖추어야 한다.

신탁수익권(TBI): 신탁 계약의 수익자가 보유하는 권리. 일본의 부동산 증권화에서는 통상 부동산을 신탁은행에 신탁하고, 투자자가 임대 수익이나 매각 대금에서 배분받을 권리인 수익권을 취득한다.

토쿠메이 쿠미아이(TK): 투자자가 사업자의 사업에 자본을 출자하고 이익 배분을 받는 일본식 "익명조합" 구조. 일반 조합과 달리 TK 투자자는 제3자에게 공개되지 않으며, 사업자가 자신의 명의로 사업을 수행한다.

최근 규제 완화

2024년 말과 2025년 초에 두 가지 변화가 시장 참여 장벽을 낮추었다.

첫째, 2024년 11월 21일 시행된 개정안에 따라 제1종 금융상품거래업자는 거래량이 일정 한도 내에 있는 한, 정식 PTS(사설거래시스템) 인가 없이도 특정 증권 토큰의 거래 플랫폼을 운영할 수 있게 되었다. 이전에는 증권 토큰의 유통시장을 개설하려면 본격적인 대체거래시스템 운영과 동일한 인가가 필요했다.

둘째, 2025년 5월 시행되는 새로운 간이 제1종 금융상품거래업 등록 카테고리가 도입된다. 이는 제한된 범위에서 증권 토큰 판매에 참여하려는 소규모 회사에 더 낮은 진입 장벽을 제공한다. 이 라이선스는 주로 비상장 펀드 상품을 일본 기관투자자에게 판매하는 해외 자산운용사를 위해 설계되었으며, 마케팅은 적격기관투자자로 한정된다.

일본 3대 은행인 MUFG, SMBC, 미즈호는 차세대 결제 시스템의 기반이 될 공유 스테이블코인 인프라를 구축하고 있다. 이 이니셔티브는 규제 당국의 지원, 전용 발행 플랫폼, 글로벌 규모의 기업 도입을 결합한다.

2025년 11월 7일, FSA는 3대 메가뱅크 모두가 참여하는 개념검증(PoC) 지원을 발표했다. 이 이니셔티브는 2017년부터 운영 중인 FSA의 핀테크 PoC 허브 산하에 새로 설립된 결제혁신프로젝트(Payment Innovation Project, PIP)에 소속된다. 이는 PIP의 첫 번째 프로젝트이자 핀테크 PoC 허브 전체로는 열한 번째 프로젝트로, 규제 당국이 은행 발행 스테이블코인을 단순한 실험이 아닌 상용화 테스트 단계로 보고 있다는 신호다.

파일럿 테스트는 2025년 11월에 시작되었으며, 본격적인 상용 출시는 2026년 3월을 목표로 한다. 그 규모는 상당하다:

발행 규모: 3년간 1조 엔(~66억 달러)

기업 고객: 3대 메가뱅크 합산 고객 기반 30만 개사 이상

지원 블록체인: 이더리움, 폴리곤, 아발란체, 코스모스

통화 지원: 출시 시 엔화; 2026년 하반기 달러 예정

일본 최대 종합상사인 미쓰비시상사가 첫 번째 실증 사례가 된다. 미쓰비시상사는 현재 전 세계 240개 이상의 자회사 간 송금을 기존 은행 레일을 통해 처리하고 있으며, 이 과정에서 복수의 환거래은행을 경유하고 영업시간 제약과 상당한 환전 비용이 발생한다. 배당금 분배, 인수합병 결제, 정기 계열사 간 거래가 주요 대상 사용처다. 스테이블코인 기반 결제는 즉시 확정성(finality)과 24/7 가용성을 제공한다.

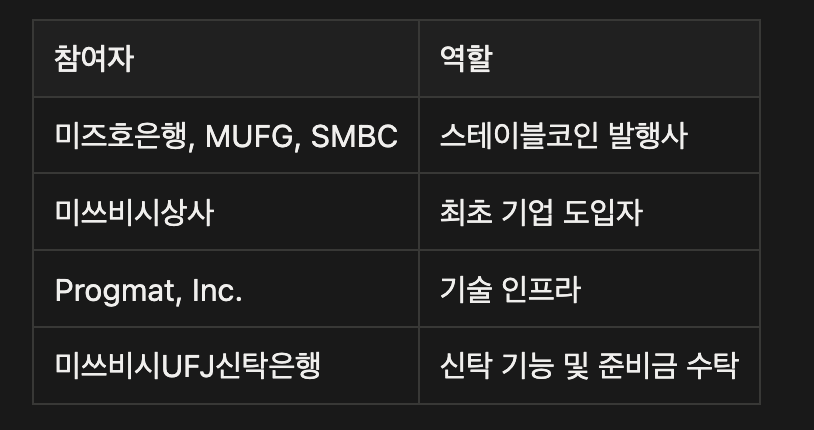

Progmat: 인프라 레이어

이 이니셔티브의 중심에는 MUFG의 토큰 발행 플랫폼인 Progmat이 있다. 2022년 2월 출시된 Progmat은 2023년 10월 일본 주요 금융기관들이 국가 디지털 자산 인프라로서의 역할을 공식화하면서 합작법인으로 재편되었다.

Progmat Coin은 파산격리(bankruptcy-remote) 보호를 제공하는 신탁 기반 발행 모델을 사용한다:

금융기관이 MUFG 신탁은행에 법정통화를 예치한다

Progmat이 퍼블릭 블록체인에 해당 금액의 스테이블코인을 발행한다

준비금 자산은 신탁 구조 내에서 분리 보관된다

월간 제3자 감사를 통해 투명성을 확보한다

중요한 점은, 비은행 발행자도 별도의 라이선스를 취득하지 않고 이 신탁 경로를 이용할 수 있다는 것으로, 은행이 되지 않고도 스테이블코인을 발행하려는 기업과 핀테크의 진입 장벽을 낮춘다.

핵심 플랫폼은 내부 조율 및 결제 확정성을 위해 R3 Corda 위에서 운영된다. 퍼블릭 블록체인 배포는 Datachain과의 파트너십을 통해 이루어진다. 이 아키텍처 덕분에 하나의 체인에서 발행된 스테이블코인이 여러 생태계에 걸쳐 원활하게 이동할 수 있다. 2023년 9월, 바이낸스 재팬은 MUFG와 계약을 체결하여 Progmat 스테이블코인의 위탁자이자 중개자로 활동하기로 했으며, 세계 최대 암호자산 거래소를 일본의 규제 프레임워크 내 유통 채널로 포지셔닝했다.

SMBC의 독자 노선

Progmat을 통한 메가뱅크 공동 프로젝트에 참여하면서도, SMBC는 별도의 기술 스택에서 자체 스테이블코인을 동시에 개발하고 있다. 2025년 4월, SMBC는 Ava Labs, Fireblocks, 일본 IT 기업 TIS와 MoU를 체결하여 스테이블코인 상용화를 검토하고 있다. 파일럿 테스트는 2025년 4분기 또는 2026년 1분기에 예정되어 있으며, 시험이 성공하면 2026년 상용 출시를 목표로 한다.

SMBC의 접근법은 협력적인 메가뱅크 체제 내에서도 개별 기관이 독자적인 기술 옵션을 유지하며 헤징하고 있음을 보여준다. 그 결과는 분열이 아닌 중복, 즉 같은 목적지를 향한 복수의 경로다.

Project Pax: 크로스보더 결제

2024년 9월, 3대 메가뱅크는 Progmat, Datachain, TOKI가 공동 개발한 크로스보더 결제 플랫폼인 Project Pax를 출범시켰다. 이 프로젝트는 182조 달러 규모의 크로스보더 송금 시장을 겨냥하며, "레일 추상화"라는 설계 원칙을 적용한다. 고객은 표준 SWIFT 결제 지시를 보내지만, 결제는 백단에서 스테이블코인(엔, 달러, 유로)으로 온체인 처리된다.

고객은 스테이블코인을 직접 만질 일이 없다; 익숙한 SWIFT 메시징과 은행 명세서만 보게 된다. 10개 이상의 국내외 은행이 프로토타입 단계에 참여 중이다. 기존 SWIFT 인프라를 대체하는 것이 아니라 통합함으로써, Project Pax는 이미 환거래은행 관계에 수십억을 투자한 은행들의 도입 장벽을 낮춘다.

자본시장을 위한 원자적 결제(Atomic Settlement)

결제를 넘어, 일본 기관들은 자본시장 결제 인프라도 구축하고 있다. 문제는 타이밍 불일치다. 현재 일본의 유통시장에서 증권 토큰이 거래될 때, 토큰 이전은 온체인에서 즉시 이루어지지만 자금 결제는 은행 이체를 통해 별도로 진행되며, 보통 T+2 이상 소요된다. 이러한 분리는 다음과 같은 문제를 야기한다:

상대방 위험: 한쪽이 이행한 후 다른 쪽이 이행하지 않을 가능성

결제 지연: 초 단위가 아닌 일 단위

관리 부담: 블록체인과 은행 기록 간 수동 대사

2025년 8월 발표된 Project Trinity는 스테이블코인을 활용한 대금대도(DvP, Delivery versus Payment) 결제를 구현한다. 참여사로는 SMBC(스테이블코인 발행사), 다이와 증권, SBI 증권, 오사카 디지털 거래소, BOOSTRY, Progmat, Datachain/TOKI가 있다. 핵심 기술적 과제는 블록체인 파편화다. SMBC의 스테이블코인은 아발란체, BOOSTRY의 토큰은 Quorum, Progmat의 토큰은 Corda에 있으며, 이를 Datachain의 IBC 프로토콜로 크로스체인 원자적 스왑을 통해 해결한다.

2025년 12월 발표된 DCJPY 파일럿은 스테이블코인 대신 토큰화 은행 예금을 사용하여 동일한 원자적 DvP 개념을 테스트한다. 참여사로는 SBI 증권, 다이와 증권, SBI 신생은행, DeCurret DCP가 있다. 두 파일럿을 동시에 진행함으로써, 일본은 자본시장 인프라에 어떤 결제 자산이 우위를 점하는지를 시장이 결정하도록 하고 있다.

고정 수요(Captive Demand)

1조 엔 목표는 달성 가능해 보인다. 기술이 혁명적이기 때문이 아니라 고정 수요가 존재하기 때문이다. 미쓰비시상사만 해도 240개 이상의 자회사를 통해 수십억을 이동시킨다. 파일럿이 환전과 결제 시간에서 미미한 수준의 절감만 보여주더라도, 다른 종합상사들이 뒤따를 것이다. 메가뱅크는 새 고객을 확보할 필요가 없다; 기존 고객이 새로운 레일을 채택하면 된다.

Project Pax는 더 대담한 베팅이다. SWIFT 메시징 뒤에 스테이블코인 결제를 숨기는 것은 영리하지만, 수십 년간 (비싸게) 작동해온 환거래은행 관계를 순수 비용 경쟁으로 이겨야 한다는 의미이기도 하다. 진정한 시험대는 "보이지 않는" 블록체인 결제가 인테그레이션 노력을 정당화할 만큼의 마진 개선을 달성할 수 있는지다.

메가뱅크가 스테이블코인 발행에 집중하는 가운데, SBI 홀딩스는 일본 내 해외 및 국내 스테이블코인의 핵심 유통 채널로 자리매김했다. 이 대기업은 거래소 서비스부터 마켓메이킹, 토큰화 자산 플랫폼에 이르기까지 디지털 자산 가치사슬 전반에 걸쳐 사업을 운영하고 있으며, 일본 스테이블코인 도입의 자연스러운 관문이다.

SBI 생태계

SBI의 디지털 자산 전략은 스테이블코인 가치사슬에서 각기 다른 기능을 수행하는 복수의 자회사에 걸쳐 있다:

이 통합 구조 덕분에 SBI는 발행, 거래, 수탁, 결제 전반에서 가치를 포착할 수 있다. 순수 암호자산 기업이 쉽게 복제할 수 없는 전략적 해자다.

일본 최초의 스테이블코인 라이선스

2025년 3월 4일, SBI VC Trade는 일본 최초로 전자결제수단업자(EPISP)로 등록되었다. 관동재무국 라이선스 번호 00001이다. 이 라이선스는 2023년 자금결제법 개정에서 신설된 것으로, 일본 내 해외 스테이블코인 취급을 인가한다.

SBI VC Trade는 현재 풀스택 암호자산 서비스를 가능케 하는 세 가지 라이선스를 보유하고 있다:

전자결제수단업(라이선스 번호 00001): 스테이블코인 거래

암호자산교환업(라이선스 번호 00011): 암호자산 거래

제1종 금융상품거래업(번호 3247): 증권 서비스

EPISP 라이선스로 SBI는 일본 시장 진출을 원하는 모든 해외 스테이블코인의 게이트키퍼가 되었다.

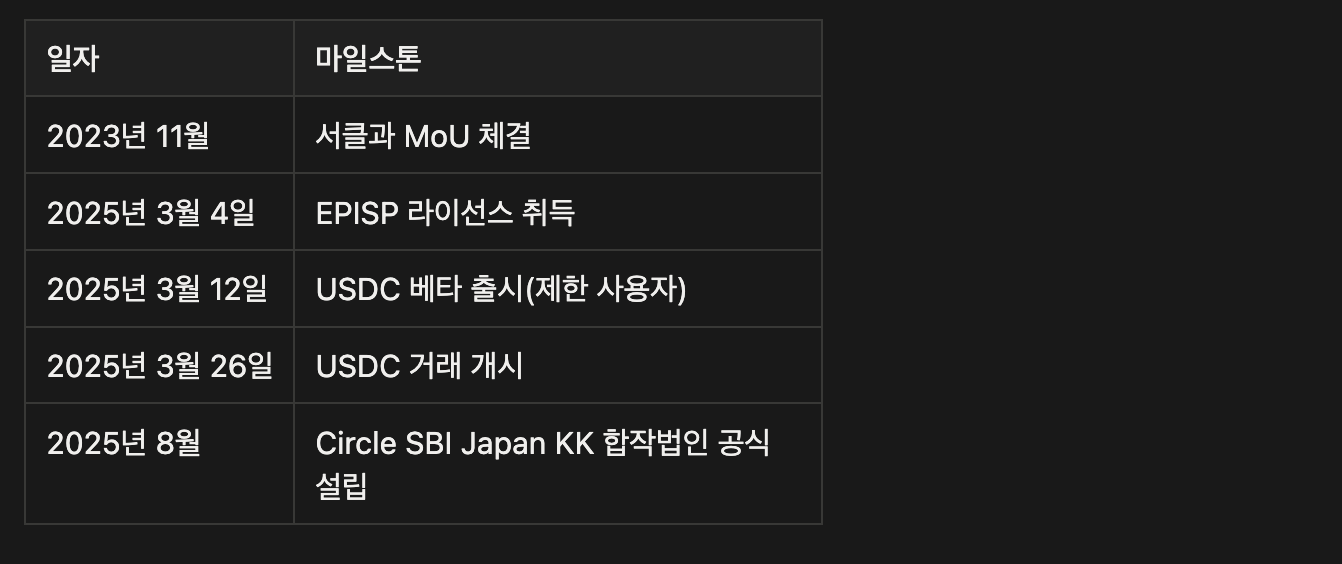

서클 파트너십 및 USDC

서클 파트너십은 2023년 11월 MoU 체결로 시작되어 2025년을 거치며 가속화되었다.

SBI 홀딩스와 서클은 다음을 목표로 Circle SBI Japan KK를 합작법인으로 설립했다:

USDC를 활용한 디지털 금융 서비스 개발

크로스보더 결제에서 USDC의 역할 강화

Web3 생태계에 스테이블코인 통합

전략적 연대를 공고히 하기 위해, SBI 홀딩스와 SBI 신생은행은 2025년 3월 서클의 NYSE IPO에 공동으로 5,000만 달러(각 2,500만 달러)를 투자했다. 이 투자 지분은 SBI에 서클의 전략적 방향에 대한 지속적인 영향력을 부여한다.

리테일 결제 파일럿

2025년 12월 25일, SBI VC Trade와 APLUS(SBI 소비자금융 자회사)는 2026년 봄 출시를 목표로 매장 내 스테이블코인 결제 개념검증을 발표했다. 이 이니셔티브는 해외 방문객 수요를 포착하는 동시에 지자체가 추진하는 "국제금융도시 OSAKA" 프로젝트를 진전시키는 것을 목표로 한다.

이 파일럿은 2025년 오사카/간사이 엑스포 기간 중 개발된 디지털 지갑 인프라를 활용한다. 결제 워크플로우는 가맹점이 암호자산의 복잡성에 노출되지 않도록 설계되었다:

USDC를 보유한 고객이 개인 지갑(예: MetaMask)에서 가맹점 QR코드를 스캔한다

SBI VC Trade가 거래를 가로채 USDC를 엔화로 변환한다

APLUS가 SBI VC Trade로부터 엔화를 수령한다

APLUS가 가맹점에 현지 통화로 정산한다

이 구조 덕분에 가맹점은 디지털 자산을 직접 취급하거나 환율 위험을 부담하지 않으면서도 스테이블코인 결제를 받을 수 있다. 해외 관광객은 기존 암호자산 보유분으로 결제하고, 가맹점은 익숙한 결제 채널을 통해 엔화를 받는다.

리플 파트너십 및 RLUSD

SBI의 스테이블코인 전략은 서클에만 국한되지 않는다. SBI는 2016년 리플의 초기 기관투자자 중 하나가 된 이래 전략적 파트너십을 유지해왔다. 일본은 리플의 글로벌 ODL(On-Demand Liquidity) 거래량의 절반 이상을 차지하며, 리플의 가장 중요한 시장이다. 2025년 8월 22일, SBI와 리플은 일본 내 RLUSD 유통을 위한 MoU를 체결했다.

이중 파트너십은 SBI의 "모든 것에 베팅" 전략을 반영한다. RLUSD는 미국 달러 예금, 단기 국채, 현금 등가물로 담보되며 월간 제3자 증명을 받는, USDC와 유사한 준비금 구조의 두 번째 달러 스테이블코인 옵션을 제공한다.

SBI-Startale & 소니: Soneium 생태계

2025년 8월 22일, SBI 홀딩스와 스타테일 그룹(Startale Group)은 토큰화 주식 및 실물자산의 온체인 거래 플랫폼 구축을 위한 합작법인을 발표했다. 2025년 12월 16일에는 2026년 2분기 출시를 목표로 엔화 표시 스테이블코인 발행을 위한 MoU를 후속 체결했다.

스타테일은 일본 최대 퍼블릭 블록체인인 Astar Network를 운영하며, 소니 그룹과의 합작법인을 통해 이더리움 레이어-2 네트워크인 Soneium을 공동 개발하고 있다. Soneium 생태계는 다중 통화 스테이블코인 스택을 구축 중이다:

SBI-Startale JPY 스테이블코인은 "제3호 전자결제수단"으로서 신탁 기반 구조를 사용하며, 국내 송금의 100만 엔 한도가 면제된다. 따라서 기관 및 도매 용도에 적합하다. USDSC는 2025년 12월 3일 Soneium의 네이티브 달러 스테이블코인으로 출시되었다. 소니은행은 PlayStation 구매와 애니메이션 구독을 위한 미국 달러 스테이블코인을 별도로 추진하며, 2025년 10월 Connectia Trust를 통해 미국 국법 신탁 인가를 신청했다.

통행료 징수자(The Toll Collector)

SBI의 전략은 승자를 고르는 것이라기보다 누가 이기든 이익을 얻을 수 있는 위치를 확보하는 것이다. USDC, RLUSD, 스타테일 엔화 스테이블코인, SBI는 이 모든 것을 유통한다. B2C2가 유동성을 제공한다. SBI 증권이 중개 계좌를 제공한다. 방만해 보이는 대기업 구조가 사실은 해자다: 순수 암호자산 기업이 이를 쉽게 복제할 수 없다.

오사카 리테일 파일럿은 스테이블코인 결제에 실질적인 소비자 수요가 있는지, 아니면 여전히 문제를 찾는 해결책에 불과한지를 보여줄 것이다. 2025년 엑스포는 이상적인 조건을 제공한다. 해외 방문객, 이미 배포된 디지털 지갑 인프라, 실험에 기꺼이 참여하는 가맹점. 이 환경에서도 도입이 기대에 미치지 못한다면, 리테일 테시스는 재검토가 필요하다.

스테이블코인이 프로그래머블 머니를 가능케 한다면, 증권 토큰은 프로그래머블 자산을 가능케 한다. 일본의 증권사들은 토큰화 증권을 발행, 유통, 거래하는 인프라를 구축하고 있으며, 스테이블코인을 결제 레이어로 활용할 예정이다.

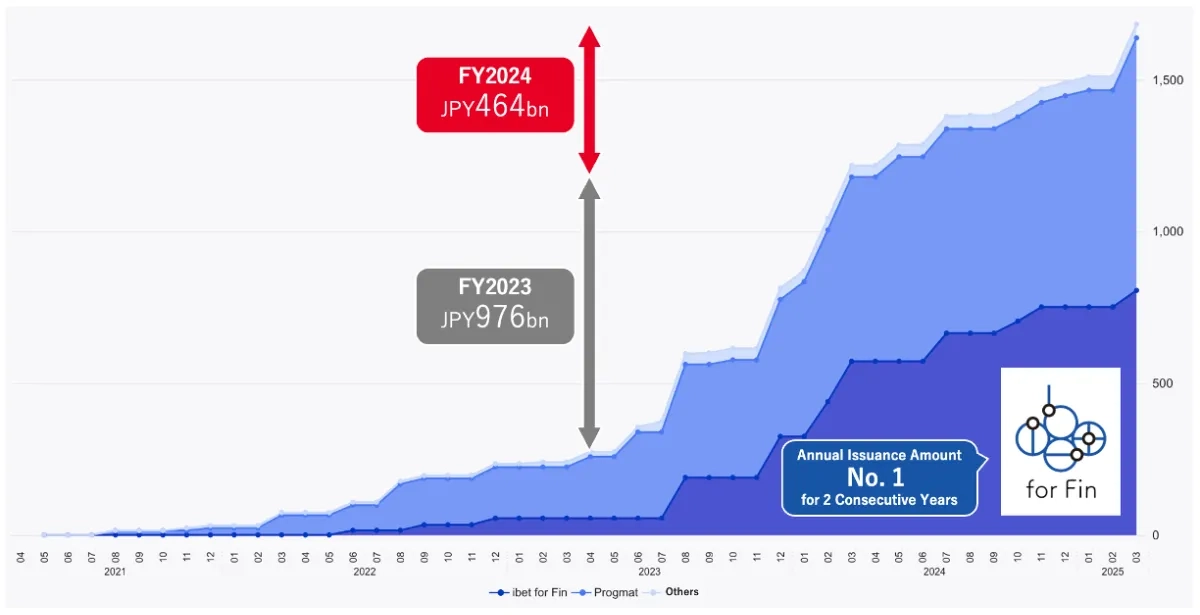

2024 회계연도 말까지, 공모 증권 토큰 발행 누적액은 1,682억 엔(~11억 달러)에 달했으며, 부동산이 발행량의 대부분을 차지했다. 2024 회계연도 발행액은 464억 엔으로, 전년도 976억 엔의 약 47% 수준이었다. 이는 많은 금융기관이 수익증권신탁에 영향을 미치는 세제 개편의 운영적 영향을 평가하기 위해 발행을 일시 중단했기 때문이다. 2024년 12월 세제개편안이 명확성을 제공하면서 2025 회계연도에는 발행이 크게 가속화될 것으로 예상된다.

발행 플랫폼

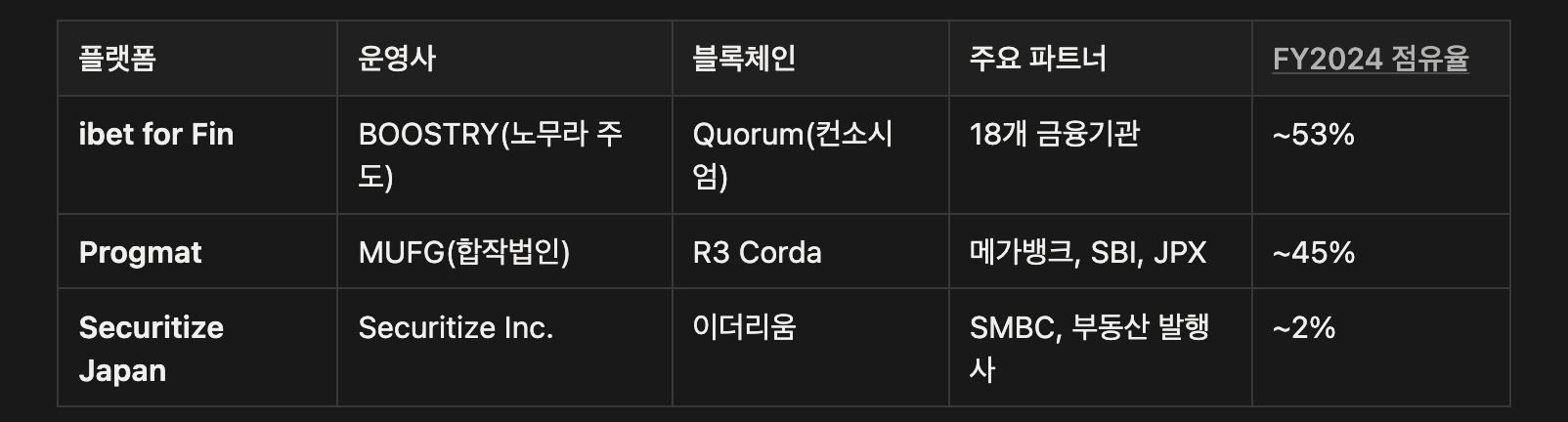

일본의 증권 토큰 발행 시장은 경쟁하는 메가뱅크 생태계가 뒷받침하는 두 플랫폼이 지배하고 있다:

ibet for Fin은 노무라, SMBC, 미즈호신탁, SBI 증권 등 18개 주요 금융기관이 공동 거버넌스하는 일본 유일의 컨소시엄형 증권 토큰 네트워크다. 2024년 4월 기준 수익증권신탁과 사채를 취급하며, BOOSTRY가 사무국을 맡고 있다.

Progmat은 신탁수익권에 주력하며 스테이블코인 발행(Progmat Coin)으로 확장했다. 3대 메가뱅크, JPX, SBI를 아우르는 주주 구조가 국가 인프라로서의 위치를 확보해주고 있다.

Securitize Japan은 글로벌 Securitize 플랫폼을 일본에 도입하여 SMBC와 함께 부동산 및 신용카드 채권 토큰화를 추진하고 있다. 2025년 Securitize는 투자자 경험 향상과 발행사 운영 간소화를 위한 새로운 기능을 출시했다.

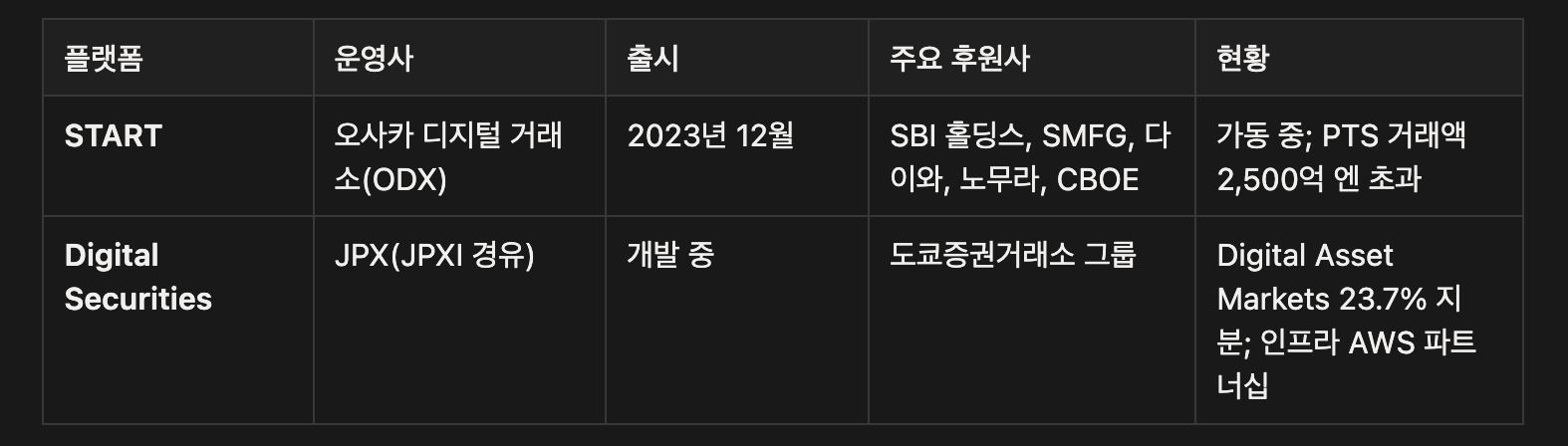

유통시장(Secondary Markets)

오사카 디지털 거래소(ODX)는 2023년 12월 25일 일본 최초의 증권 토큰 PTS(사설거래시스템)인 START를 출시했다. SBI 홀딩스와 SMFG가 설립하고, 다이와 증권, 노무라, CBOE의 지원을 받은 ODX는 2023년 11월 16일 FSA 승인을 획득했다. 플랫폼은 케네딕스 부동산 토큰과 이치고 레지던스 토큰 두 종의 부동산 토큰으로 출시되었다.

도쿄증권거래소 운영사인 일본거래소그룹(JPX)도 자회사 JPX Market Innovation & Research(JPXI)를 통해 디지털 증권을 성장 분야로 포지셔닝하고 있다. JPX는 미쓰이물산의 금 담보 토큰 지팡고코인(Zipangcoin)의 유일한 유통사인 Digital Asset Markets(DAM)에 23.7% 지분을 보유하고 있다. 중기경영계획 2027에서는 디지털 자산 인프라를 수익 다각화 우선 과제로 지정했다.

스테이블코인-증권 토큰 연결

증권 토큰은 스테이블코인과 결합하여 결제에 활용될 때 훨씬 더 유용해진다. 현재 ODX에서 토큰이 거래되면, 토큰 이전은 온체인에서 이루어지지만 자금 결제는 은행 이체를 통해 별도로 진행된다(보통 T+2). 이러한 분리는 상대방 위험과 관리 부담을 야기한다.

섹션 2.1에서 다룬 메가뱅크 이니셔티브, 특히 Project Trinity와 DCJPY 파일럿은 원자적 DvP 결제로 이를 해결하고자 한다: 증권 토큰과 대금이 하나의 트랜잭션으로 동시에 이동하며, 한쪽이 실패하면 양쪽 모두 실패한다. 이 인프라가 2026년을 거치며 성숙하면, 증권 토큰 시장은 네이티브 온체인 결제 레이어를 확보하여 즉시 확정성을 갖춘 진정한 24/7 거래가 가능해질 것이다.

DvP를 기다리며

2024 회계연도의 둔화는 일시정지이지 역전이 아니었다. 세제 불확실성이 발행 결정을 동결시켰고, 2024년 12월 세제개편으로 명확성이 확보되면서 파이프라인이 다시 열릴 것이다. 현재는 부동산 토큰이 주류이지만, 더 큰 기회는 사채다. 일본의 채권 시장은 부동산 증권화 시장을 크게 능가한다.

모든 것은 원자적 DvP에 달려 있다. 은행 이체를 통해 T+2로 결제되는 증권 토큰은 전통 증권 대비 미미한 개선에 불과하다. 스테이블코인이나 DCJPY를 통한 즉시 온체인 결제가 가능한 증권 토큰은 근본적으로 다른 인프라다. 2026년 파일럿이 어떤 버전의 시장이 등장할지를 결정할 것이다.

메가뱅크가 기관 인프라를 구축하고 SBI가 유통 네트워크를 조립하는 가운데, 도쿄의 한 스타트업이 조용히 다른 포지션을 점했다: 퍼스트 무버.

JPYC Inc.는 2025년 10월 일본 최초의 국내 규제 엔화 스테이블코인을 출시하며, 메가뱅크 컨소시엄보다 먼저 시장에 진입하고 민첩한 핀테크가 일본의 까다로운 규제 환경을 어떻게 헤쳐나갈 수 있는지의 선례를 확립했다.

선불에서 스테이블코인으로

JPYC의 여정은 규제적 우회로에서 시작되었다. 2021년 1월 첫 번째 엔화 페그 토큰을 출시했을 당시, 일본에는 스테이블코인 발행에 관한 법적 프레임워크가 없었다. 창업자 오카베는 JPYC를 자금결제법상 선불식 지급수단으로 구조화했다. 이는 엔화로 구매할 수 있지만 현금으로 상환할 수 없는 디지털 상품권에 해당했다. 이를 통해 JPYC는 경쟁사들이 규제 명확성을 기다리는 동안 퍼블릭 블록체인에서 운영할 수 있는 법적 기반을 확보했다.

2023년 6월 자금결제법 개정이 정식 스테이블코인으로의 전환 경로를 열었다. 1년 이상의 준비 기간을 거쳐, JPYC는 2025년 6월 EPI 프레임워크로 전환했으며, 8월에는 FSA의 자금이동업자 등록이 완료되었다.

기술 및 준비금 아키텍처

새로운 JPYC는 자금결제법상 전자결제수단으로 운영되며, 이전의 선불 형태와는 근본적으로 다르다. 선불 토큰과 달리 새 JPYC는 완전 상환이 가능하다: 사용자는 일본의 마이넘버(JPKI) 카드 시스템을 통해 본인인증을 완료한 후 JPYC EX 플랫폼에서 JPYC를 엔화로 변환할 수 있다.

JPYC는 제2종 자금이동업 라이선스로 운영되며, 현재 사용자당 하루 100만 엔의 발행/상환 한도가 적용된다. 지갑 간 이전에는 이러한 제한이 없어, 토큰이 유통된 이후에는 고액 거래가 가능하다. 일일 한도를 완전히 해제하기 위해 제1종 라이선스를 추진 중이다.

JPYC EX는 가맹점 계약이 불필요한 "개방형 금융 인프라"로 운영된다. 모든 개발자나 사업자가 GitHub에 공개된 SDK를 사용하여 JPYC를 자유롭게 통합할 수 있다. 이는 JPYC를 통제된 유통이 아닌 광범위한 생태계 채택에 포지셔닝한다.

통합 생태계

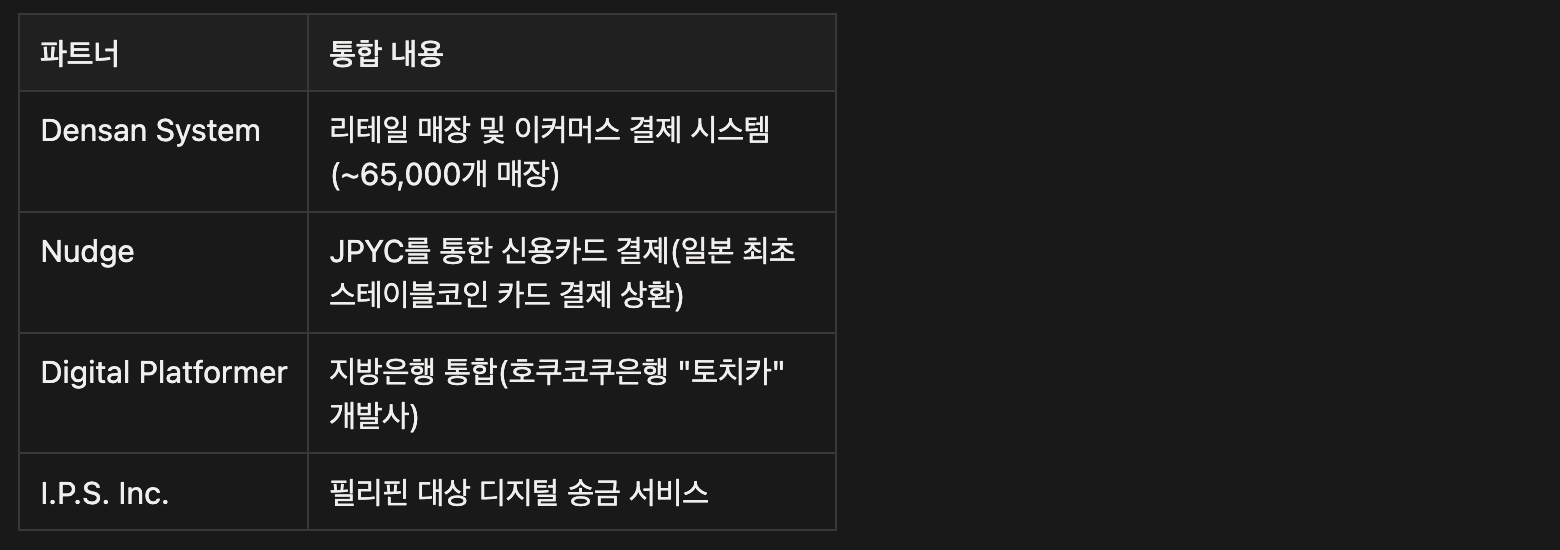

JPYC는 여러 일본 기술/금융 기업으로부터 자사 서비스에 스테이블코인을 통합하겠다는 약정을 확보하며 출시되었다.

Densan System의 통합은 특히 주목할 만하다: 이 핀테크 기업은 일본 전역 약 65,000개 매장에 걸친 결제 인프라를 운영하며, QR코드, 바코드, 터치 단말기 등 익숙한 인터페이스에 스테이블코인 결제를 접목하는 데 집중하고 있다. 주요 적용 분야는 소액 고빈도 거래, 청구 업무, 지자체 서비스, 관광이다.

Nudge는 2025년 10월 일본 최초로 JPYC를 신용카드 잔액 결제에 수용하는 서비스가 되었다. 사용자는 지정 지갑 주소로 JPYC를 전송하여 Nudge 카드 청구서를 정산할 수 있다. 이는 사실상 전 세계 약 1억 5천만 VISA 가맹점에서 JPYC 결제를 가능하게 한다.

Digital Platformer(호쿠코쿠은행의 예금 담보 토큰 "토치카" 개발사)는 JPYC와 지방은행을 통합하기 위한 공동 연구를 시작했으며, 발행/상환 모델, 결제 인프라, 은행 간 조율에 초점을 맞추고 있다. 복수의 지방은행이 JPYC 통합에 관심을 표명하여, 메가뱅크 생태계를 넘어선 수요가 있음을 시사한다.

I.P.S. Inc. 파트너십은 스테이블코인 출시 하루 뒤에 발표되었으며, 필리핀 송금을 겨냥한다. 필리핀은 연간 약 400억 달러의 해외 송금을 받으며, 이 중 상당 부분이 일본에서 온다. 기존 송금 채널보다 낮은 수수료와 빠른 결제를 제공하는 엔화 스테이블코인은 구체적인 시장 수요를 충족하며, JPYC의 크로스보더 야망을 보여준다.

최근에는 LINE NEXT가 LINE 메신저를 통해 접근 가능한 스테이블코인 지갑에 JPYC를 통합하기 위한 MoU를 체결했으며, LINE의 방대한 일본 사용자 기반을 대상으로 결제와 로열티 프로그램을 겨냥하고 있다. 별도로, 미쓰이스미토모카드와 MynaWallet은 일본의 마이넘버 카드를 하드웨어 지갑으로 활용한 터치 기반 JPYC 결제를 파일럿했다. 사용자가 정부 발급 신분증을 결제 단말기에 대면 블록체인 결제가 백그라운드에서 처리되는 방식으로, 비기술적 사용자의 스테이블코인 도입을 제한하는 UX 마찰을 해소한다.

온체인 프레즌스

주로 기관 결제를 위해 설계된 은행 발행 스테이블코인과 달리, JPYC는 디파이(DeFi) 생태계에서 네이티브하게 운영된다.

2026년 1월 기준, JPYC의 유통량은 이더리움, 폴리곤, 아발란체에 걸쳐 약 3억 3,100만 엔이며, 85,000개의 홀더 주소를 보유하고 있다. Uniswap v4와 Trader Joe에서 거래되며, 중앙 중개자 없이 온체인 JPY/USD 거래 쌍이 가능하다.

Secured Finance는 2025년 11월 "엔화 수익률 곡선을 온체인에" 구현하는 것을 목표로 하는 JPYC 상품군을 출시했다. 여기에는 고정금리 대출 시장, WBTC나 ETH를 담보로 한 JPYC 대출, 온체인 엔화 기준금리가 포함된다. PAO TECH Labs는 Morpho와 Euler Finance에서의 JPYC 대출 시장 계획을 발표했다.

파트너십이 핵심이다

JPYC의 미래 경로는 DeFi 통합이 아닌 파트너십에 달려 있다. 85,000개의 지갑 보유자는 좋은 검증이지만, 3억 3,100만 엔의 유통량은 기관 규모에서는 반올림 오차 수준이다. Densan System의 65,000개 매장과 Nudge 신용카드 통합이 더 중요하다. 블록체인이 뭔지 모르는 사람들을 위한 실용성을 만들어주기 때문이다.

제1종 라이선스가 잠금 해제의 열쇠다. 일일 100만 엔 한도로는 리테일과 크립토 네이티브 사용자는 서비스할 수 있지만 기업 자금관리는 할 수 없다. 그 한도를 없애면 B2B 결제가 열리며, 메가뱅크와의 관계가 부담스러운 중견기업을 위한 민첩한 대안으로 JPYC가 포지셔닝될 수 있다.

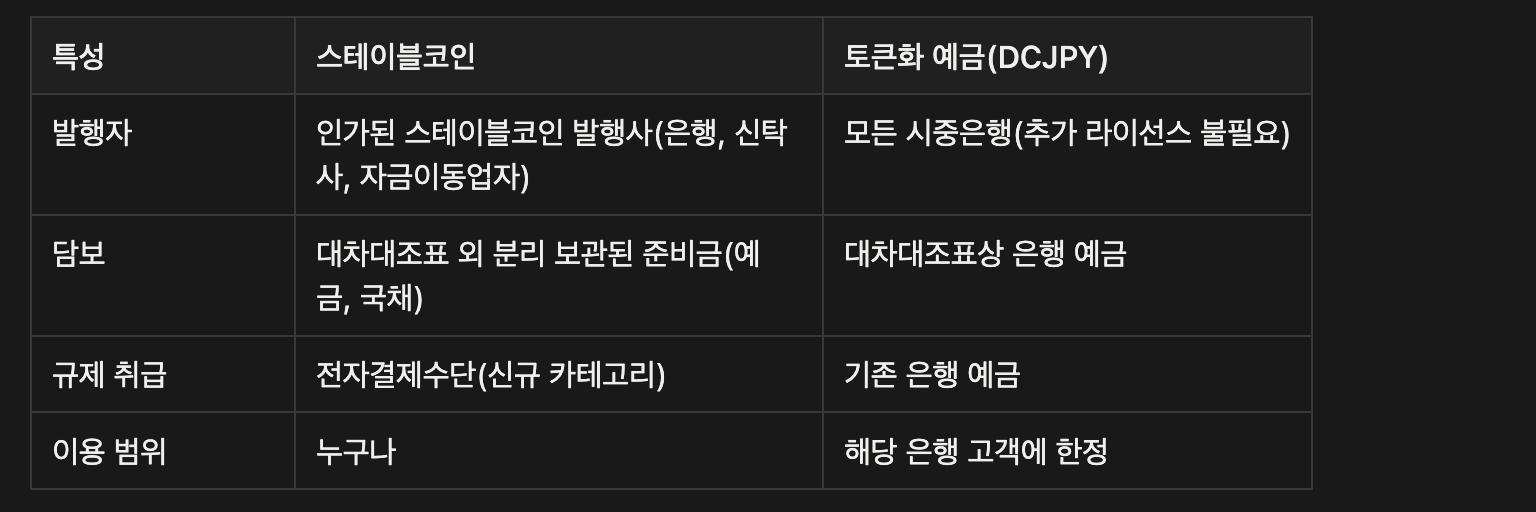

JPYC와 메가뱅크 컨소시엄이 스테이블코인 출시를 경쟁하는 가운데, 병렬 인프라가 조용히 가동되고 있다: 토큰화 은행 예금. DeCurret DCP의 DCJPY 플랫폼은 프로그래머블 머니에 대한 근본적으로 다른 접근법을 대표하며, 새로운 라이선스 카테고리를 만들지 않고 기존 은행 규제 체계 안에서 완전히 운영된다.

이 구분은 기관 도입에 중요하다. 스테이블코인은 대차대조표 외에 분리 보관된 준비금에 대한 청구권을 나타내는 반면, 토큰화 예금은 예금 그 자체를 나타내며, 단지 중앙화된 데이터베이스가 아닌 분산원장에 기록될 뿐이다. DCJPY가 당사자 간 이전될 때, 발행 은행의 기초 법정통화 잔액이 이에 따라 이동한다. 블록체인은 결제 레이어가 되는 것이지 새로운 자산 클래스가 아니다.

이러한 아키텍처 선택이 일본 메가뱅크들이 Progmat의 스테이블코인 인프라를 동시에 지원하면서도 DeCurret에 대규모 투자를 한 이유를 설명한다. 두 접근법은 서로 다른 용도를 충족한다: 스테이블코인은 리테일, Web3 통합, 크로스보더 결제에; 토큰화 예금은 규제 확실성이 중요한 기관 결제, 증권 DvP, 기업 자금관리 운영에 적합하다.

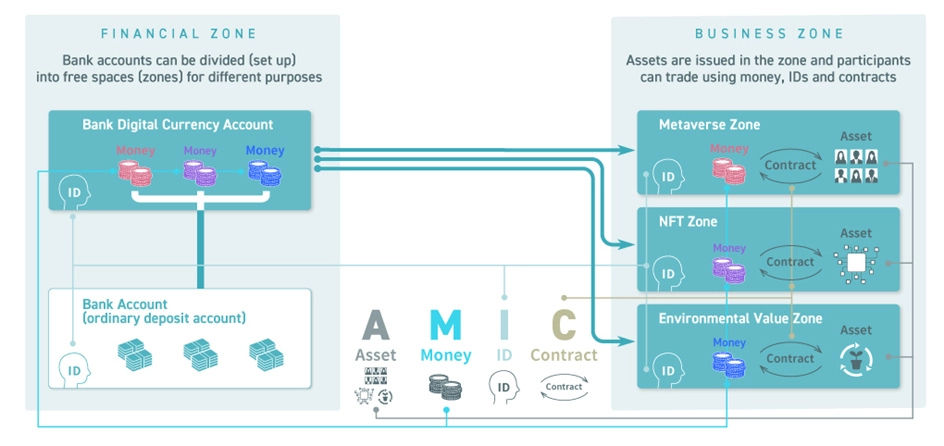

기술 아키텍처: 2존(Two-Zone) 모델

출처: 디지털 통화 DCJPY의 비전을 담은 백서 발간 | DeCurret DCP Inc.

DCJPY는 결제 정산과 비즈니스 로직을 분리하는 2존 아키텍처로 운영된다. Financial Zone이 핵심 결제 및 정산 기능을 처리하고, Business Zone이 애플리케이션 특화 로직과 워크플로우를 처리한다.

이러한 분리 덕분에 은행은 Financial Zone에서 통화 운영에 대한 통제를 유지하면서도 Business Zone에서의 혁신을 가능케 한다. 리테일 로열티 프로그램, 환경 인증서 거래 시스템, 증권 결제 애플리케이션이 각각 자체 Business Zone에서 운영되면서도 동일한 기초 결제 인프라를 공유할 수 있다.

발행 흐름은 다음과 같다:

고객이 자신의 은행에 DCJPY를 요청한다

은행이 상응하는 법정통화를 분리된 DCJPY 계정으로 이체한다

플랫폼이 해당 금액의 DCJPY 토큰을 발행한다

토큰이 고객의 지갑에 입금된다

중요한 점은, DCJPY가 은행 간 완전 호환된다는 것이다. GMO 아오조라넷은행이 발행한 DCJPY 토큰을 일본우정은행 고객에게 이전할 수 있으며, 기초 은행 간 정산은 자동으로 처리된다. 이는 이전 디지털 머니 실험을 괴롭힌 파편화를 방지한다.

실사용 사례

IIJ 환경가치 거래는 2024년 8월 DCJPY의 첫 상용 배포를 기록했다. DeCurret의 모회사 IIJ는 재생에너지 인증서 거래를 DCJPY로 결제한다. IIJ는 JEPX를 통해 비화석 인증서를 조달하고 Business Zone에서 토큰화한 뒤, GMO 아오조라넷은행이 발행한 DCJPY로 결제하는 데이터센터 고객에게 판매한다. 결제는 온체인에서 즉시 이루어지며, 토큰화 예금을 활용한 토큰화 자산의 원자적 결제를 시연한다.

BOOSTRY 증권 토큰 결제는 가장 중요한 기관 사용 사례다. SBI 증권, 다이와 증권, SBI 신생은행, BOOSTRY, 오사카 디지털 거래소를 포함하는 컨소시엄이 2025년 8월까지 시스템 설계와 워크플로우 검증을 완료했으며, 2025년 12월 공식 발표했다. 이 통합은 DCJPY를 BOOSTRY의 ibet for Fin 플랫폼에 연결하여 시장의 상당 부분을 위한 결제 인프라를 즉시 구축한다.

일본우정은행은 2025년 9월 2026 회계연도에 DCJPY 발행을 시작할 것이라고 발표했다. 1억 2천만 계좌와 190조 엔의 예금을 보유한 일본우정은행의 참여는 DCJPY를 니치 B2B 솔루션에서 잠재적 대중 시장 인프라로 변환시킨다. 초기 적용 분야는 증권 토큰, NFT, 부동산 결제를 겨냥한다.

Partior 크로스보더 통합은 DCJPY를 국내 결제를 넘어 확장시킨다. SBI 신생은행과 DeCurret은 DBS, J.P. 모건, 스탠다드차타드, 도이체뱅크가 사용하는 멀티통화 도매 플랫폼 Partior와 MoU를 체결했다. 이 파트너십은 DCJPY의 국내 네트워크를 국제 레일에 연결하여 실시간 크로스보더 결제를 목표로 하며, Project Pax와 동일한 환거래은행 현대화 시장을 겨냥한다.

일본우정은행이라는 와일드카드

일본우정은행은 게임 체인저다. 1억 2천만 계좌와 190조 엔의 예금. 어떤 스테이블코인도 이 국내 도달 범위에 필적할 수 없다. 열린 질문은 그 계좌 보유자들이 토큰화 예금으로 실제로 무엇을 할 것인가다. 증권 토큰 결제와 환경 인증서는 실사용 사례이지만, B2B에 해당한다. 소비자 대상 애플리케이션은 아직 발표되지 않았다.

더 깊은 긴장은 일본이 국내 결제에 DCJPY와 메가뱅크 스테이블코인 양쪽 모두를 필요로 하는가이다. 은행은 토큰화 예금을 선호할 수 있다(새로운 규제 카테고리 불필요, 익숙한 대차대조표 처리). 크로스체인 유연성을 원하는 기업은 스테이블코인을 선호할 수 있다. 시장이 이를 결정할 것이지만, 어느 정도의 중복은 불가피해 보인다.

형성되고 있는 아키텍처는 레이어 구조다: 발행사(메가뱅크, 신탁사, 자금이동업자)가 하단에, 인프라 운영사(Progmat, BOOSTRY, Datachain)가 중간에, 유통사(SBI, 증권사, 핀테크 앱)가 상단에 위치한다. 트러스트 발행 스테이블코인, 은행 발행 스테이블코인, 토큰화 예금 등 여러 결제 자산이 경쟁하며, 각각 다른 용도에 최적화되어 있다. Project Pax 같은 크로스보더 프로젝트는 이러한 레일을 완전히 추상화하여, 기업이 SWIFT 메시지를 보내는 동안 결제는 온체인에서 보이지 않게 처리되는 것을 목표로 한다.

이러한 레이어 구조는 더 넓은 진실을 반영한다: 스테이블코인은 참신함이 아니라 스택 내 포지션에 보상한다. 인터페이스, 자금 흐름, 또는 결제 레이어를 장악하면 스테이블코인이 당신의 경제성을 강화한다. 유통 없이 토큰만 발행하면 자연스럽게 통합되는 시장에서 경쟁하는 셈이다. 일본의 기존 금융기관들은 이를 이해하고 있다: 메가뱅크는 USDC와 경쟁하기 위해 스테이블코인을 출시하는 것이 아니라, 기존 기업 관계에 프로그래머블 결제를 내장하고 있다. SBI는 하나의 토큰이 승리하는 데 베팅하는 것이 아니라, 어떤 토큰이든 자사 레일을 통과하면 이익을 얻을 수 있도록 포지셔닝하고 있다.

남은 것은 도입이다. 사용자 없는 인프라는 그저 기술일 뿐이다. 기관은 준비되었고, 규제는 존재하며, 기술은 작동한다. 리테일 투기가 아닌 기관 인프라에 베팅한 일본의 선택이 성과를 거둘지는, 기업들이 프로그래머블 머니에서 자금 이동 방식을 바꿀 만큼의 가치를 발견하느냐에 달려 있다.