BTC 현물 ETF 승인 이후로 금융산업의 블록체인에 대한 관심도가 높아지고 있으며, 블록체인에 금융산업을 접목시키려는 시도가 많아지고 있다.

지금까지 KYC’d dApps, 프라이빗 블록체인 등 다양한 시도가 있었으나, 이들 모두 고립된 생태계를 이룬다는 단점이 있다.

Kinto는 Arbitrum Orbit 기반의 이더리움 L2로, 네트워크 레벨에서 KYC와 AA가 강제되어 전통금융산업의 참여자도 안전하게 거래를 진행할 수 있는 특징이 있다.

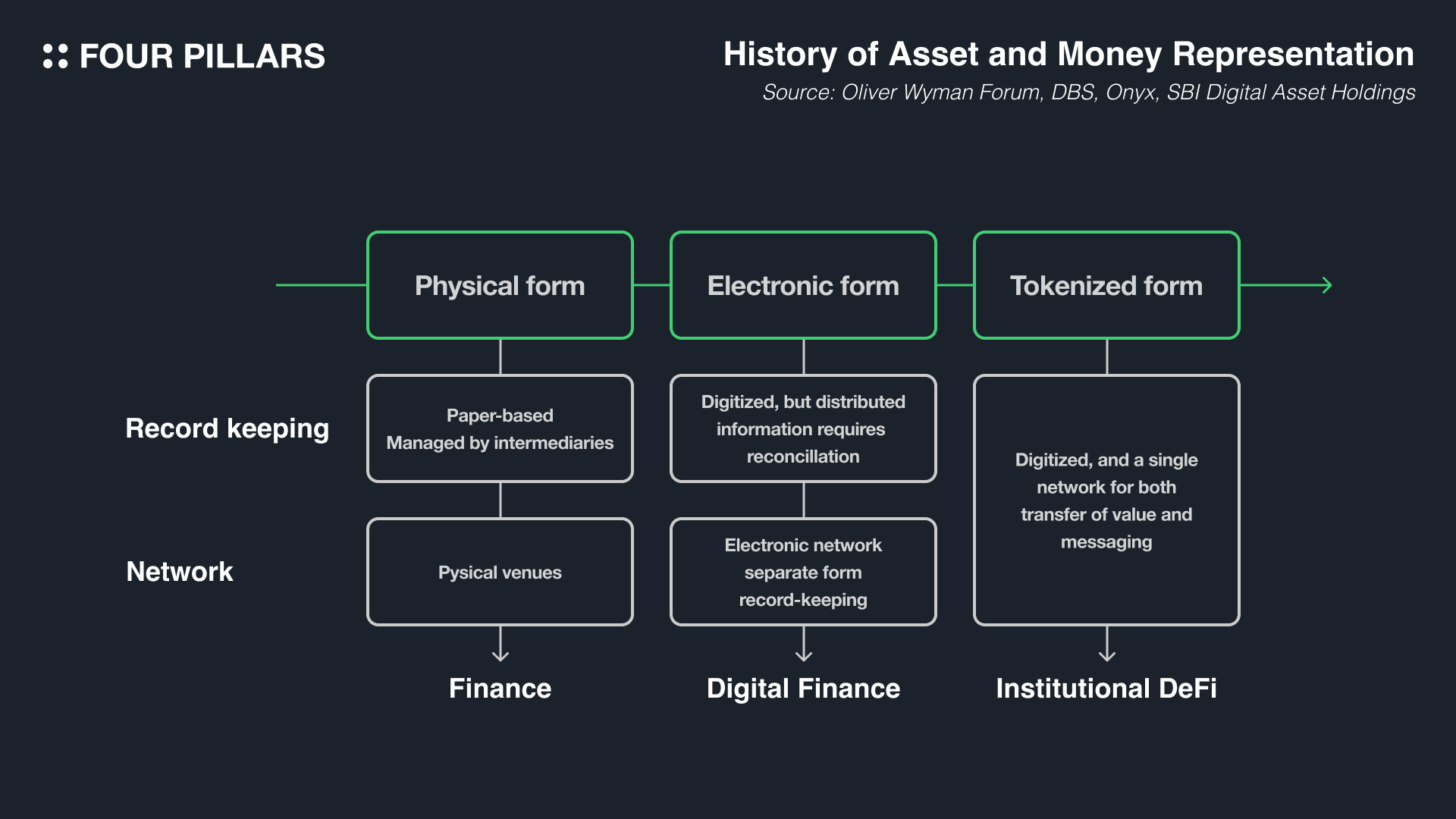

블록체인은 금융 시스템에 적합한 특성들을 많이 가지고 있다. 비록 비트코인이나 이더리움 네트워크와 같이 강력한 탈중앙성이 금융 시스템으로써 어떤 주체에도 의존할 필요가 없는 무신뢰성(trustless)을 제공할 수 있지만, 중앙화된 블록체인이더라도 금융 시스템에 많은 이점을 가져다줄 수 있다. 가장 대표적인 이점은 효율성이다. 보통의 경우 블록체인은 비효율적인 시스템으로 여겨지지만, 역설적으로 금융산업에 블록체인을 적용하는 것은 더 효율적일 수 있다.

금융 산업은 전 세계에 걸친 통일된 시스템으로 시작한 것이 아니라, 각국의 강력한 규제를 기반으로 각자 다른 모습으로 성장했다. 따라서 해외 거래의 경우 다양한 이해 당사자와 시스템이 개입되며, 매우 복잡한 양상을 띠고, 심지어 국내 거래에서도 거래일로부터 정산까지 2일이 걸리는 T+2 제도 등이 보편화되어있다. 참고로 이러한 불편함을 해소하기 위해 인해 미국 SEC는 2024년 5월부터 T+1 제도를 시행할 예정이기도 하다.

블록체인은 본질적으로 탈중앙 DB에 의해 운영되는 타임스탬프 서버이기 때문에 모든 거래가 실시간으로 실행(execution)되고 정산(settlement)되는 특성을 가지고 있다. 이는 기존 무겁고 복잡한 금융산업의 시스템을 혁신할 수 있는 좋은 특성이다. 실제로 JP Morgan은 JPM Coin system을 통해 일일 $1B 규모의 거래를 정산하기도 하고, DTCC는 Project Ion이라는 블록체인을 활용한 세틀먼트 시스템의 파일럿까지 개발하는 등 블록체인은 금융산업과 다양한 시너지를 낼 수 있는 잠재력을 가지고 있다.

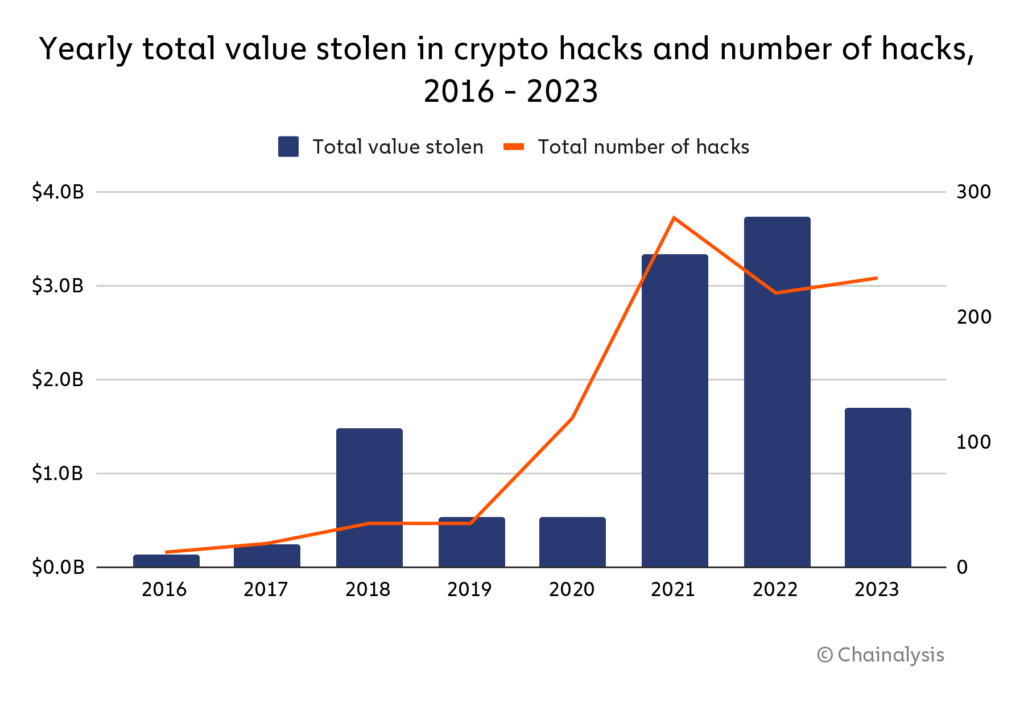

Source: Chainalysis

특히, 최근 1월에는 비트코인 현물 ETF가 승인이나고, 실제로 수 많은 자금이 ETF에 유입되면서, 블록체인이 금융기관들로부터 더 많은 관심을 받고 있다. 그럼에도 불구하고 아직 기존 금융산업이 블록체인 네트워크를 도입하기에는 많은 제약이 있다. 첫 번째는 익명성이다. 금융 활동이 익명으로 이루어지는 블록체인 네트워크에서는 자산에 대한 소유자 추적 및 처벌이 어렵기 때문에 KYC/AML에 대한 준수는 필수적이다. 두 번째는 해킹에 대한 위험성이다. 퍼블릭 블록체인 네트워크에서 2022년엔 $3.7B, 2023년엔 $1.7B의 자금 탈취가 이루어졌다. 자산이 잠재적 공격자들에게 쉽게 노출될 수 있는 퍼블릭 블록체인 네트워크는 금융산업에 적합하지 않다.

전통 금융 산업은 웹3 생태계와 비교하여 막대한 유동성을 가지고 있기에, 블록체인 산업이 시스템/규제적 준비를 잘 갖추어 유동성을 흡수할 수 있다면 게임체인저가 될 수 있을 것이다. JP Morgan의 보고서에 따르면 블록체인이 전통금융과 접목되기 위해선 다음과 같은 조건을 만족해야한다:

KYC/AML: 블록체인과 상호작용하는 모든 참여자들에게 KYC/AML 컴플라이언스가 강제되어야한다.

Privacy: 참여자들의 거래 히스토리 및 포지션이 보호되어야한다. 전통금융에서 클라이언트 및 거래의 정보는 브로커들에 의해 보호된다.

Security: 크로스체인 브릿지, 프라이빗 키, 오라클 등 보안이 강력해야한다.

Governance: 거버넌스 과정 및 토큰 분배가 충분히 성숙해야한다.

Recourse Mechanism: 모든 금융 시스템은 오퍼레이션 상의 오류가 있을 수 있다. 이를 대비하기 위한 메커니즘이 존재해야한다.

그렇다면 지금까지 블록체인 생태계에선 어떠한 시도들이 있었을까?

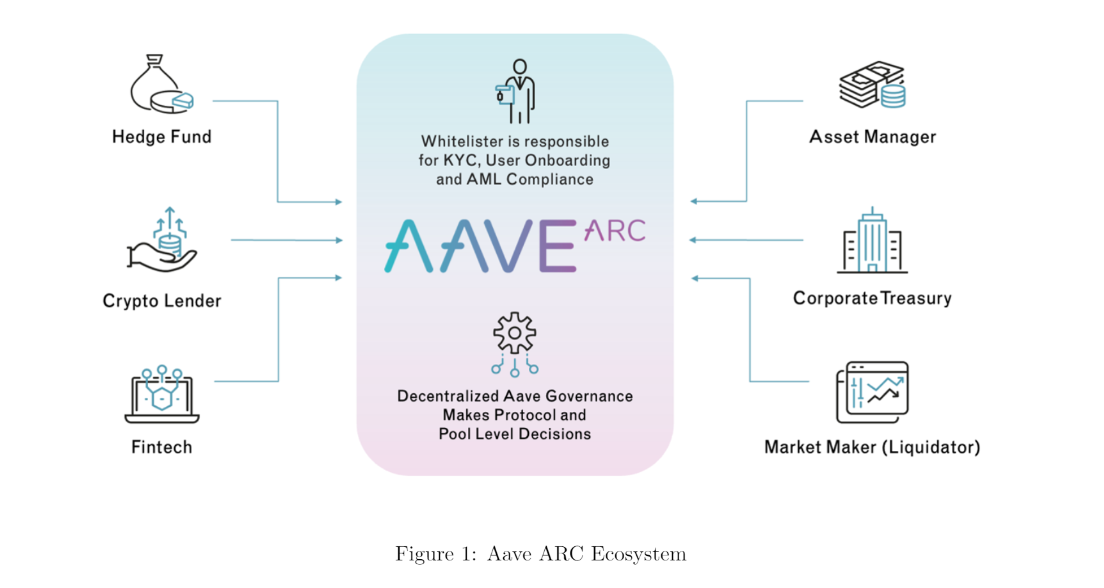

2.2.1 KYC’d DeFi - Aave Arc

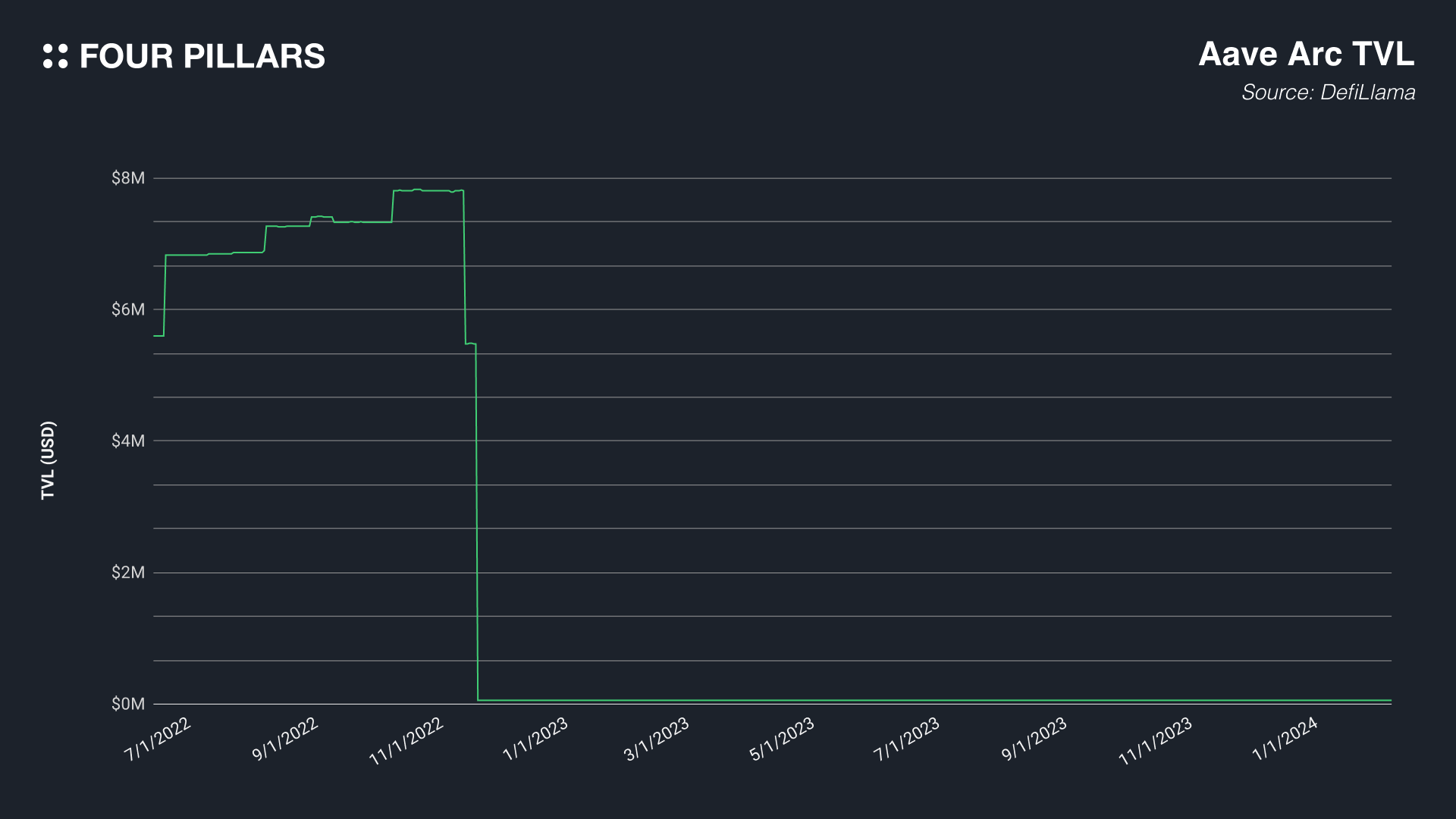

첫 번째는 KYC’d DeFi 서비스이다. KYC된 사용자만 사용할 수 있는 디파이 프로토콜로, 대표적인 예시로 2021년 공개된 Aave Arc가 있다. Aave는 이더리움 생태계에서 가장 거대한 렌딩 프로토콜이다. 물론, 몇몇 작은 규모의 기관들이 퍼블릭 네트워크에 존재하는 Aave를 직접 사용할 수 있지만, 대부분의 기관들은 KYC 되지 않은 카운터파티와 거래를 진행할 수 없기 때문에 이는 현실적이지 않다. Aave는 이를 해결하기 위해 Aave Arc를 공개했다.

Source: Aave

Aave Arc는 Aave V2를 기반으로 하고 있는 퍼미션드 유동성 풀로, 사용자를 화이트리스팅할 수 있는 추가적인 스마트 컨트랙트를 수반한다. KYC 혹은 KYB를 수행한 사용자만 Aave Arc와 상호작용할 수 있으며, KYC, AML, CFT와 같은 과정들은 Aave Arc의 whitelisters에 의해 수행된다. 첫 whitelister는 Fireblocks였으며, Fireblocks는 GSR, Celsius, Wintermute 등을 포함한 30개의 트레이딩펌에게 화이트리스트를 부여했다.

처음에 꽤나 많은 자금이 활용되나 싶었지만, 불행하게도 2022년 11월에 FTX가 파산하고, 수 많은 기관들이 영향을 받으면서 Aave Arc의 TVL이 급감하였다. 0%에 가까웠던 미국 기준 금리도 2022년 동안 급등한 것도 디파이의 급감하는 수요에 한몫을 했다. 현재는 약 $58k의 자금만이 Aave Arc에 예치되어있으며, 사실상 그 누구도 사용하지 않는 프로토콜로 남게 되었다.

2.2.2 Permissioned Network - Onyx Digital Assets, Avalanche Evergreen

두 번째는 퍼미션드 네트워크이다. 퍼미션드 네트워크에서는 승인된 참여자만이 네트워크와 상호작용할 수 있다. 이는 전통금융시장에 접근하기 위한 가장 흔한 방법으로, 대표적인 예시로는 Onyx Digital Assets, Avalanche Evergreen 등이 있다.

Onyx Digital Assets는 JP Morgan의 블록체인 자회사 Onyx에서 운영하는 자산 토큰화를 위한 블록체인이다. 기관들은 Onyx Digital Assets를 통해 다양한 자산을 토큰화하고 거래할 수 있다. JP Morgan의 클라이언트들이 빠르게 거래하고 정산할 수 있는 JPM Coin System도 Onyx Digital Assets을 기반으로 하고 있다.

Avalanche Evergreen은 Avalanche에서 기존에 제공하는 앱체인 서비스인 Subnet을 전통금융산업에 맞게 수정한 서브넷 서비스이다. 기본적으로 KYC/KYB 표준 등의 규제에 준수하며, 가스비 토큰, 가상 머신 등 다양한 커스터마이징이 가능하다. 실제로 Avalanche Evergreen으로 만들어진 Spruce 서브넷은 T. Rowe Price Associcates, Wisdom Tree, Wellington Management, Cumberland가 블록체인을 활용하는 테스트넷으로 활용하고 있다.

위 예시들 모두 블록체인 기반 서비스임에도 불구하고 KYC/AML에 준수함으로써 금융기관이 안전하게 활용할 수 있도록 했다. 하지만 이들 모두 공통적으로 가지고 있는 단점이 있으니, 바로 각각 고립된 생태계라는 것이다. 물론, 블록체인을 사용함으로써 고립된 생태계임에도 불구하고 기존 금융 시스템의 효율을 높인다는 것은 큰 장점이긴 하지만, 본질적으로 개방 생태계를 추구하는 블록체인의 특성을 활용하지 못한다는 아쉬운점이 있다. 만약 규제를 준수하는 선 아래에서, 이더리움 네트워크와 같은 거대한 생태계의 사용자와 유동성의 이점까지 누릴 수 있다면 최적의 솔루션이 될 수 있을 것이다.

Source: Kinto

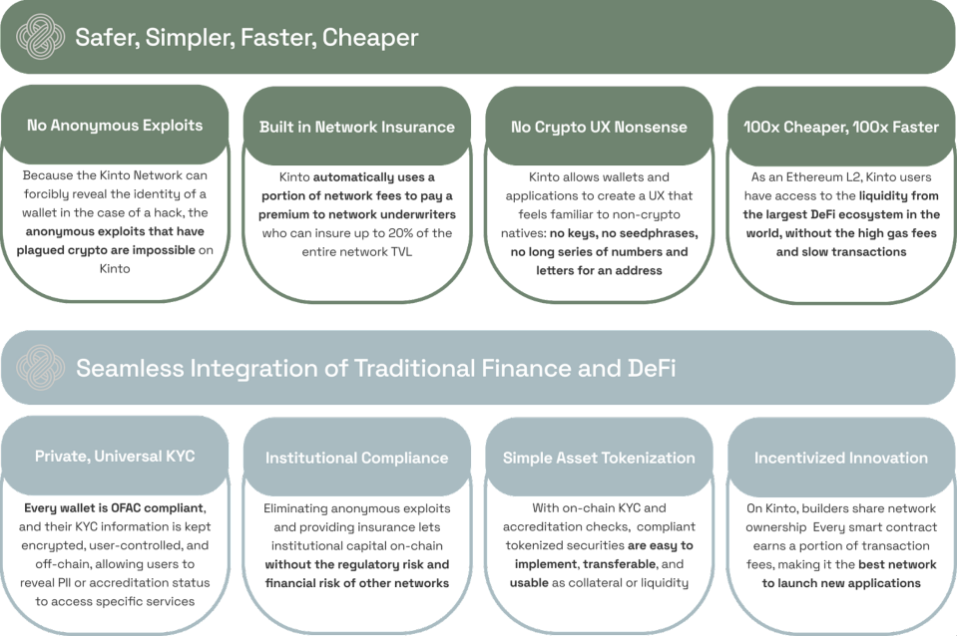

Kinto는 Arbitrum Orbit 기반의 이더리움 L2이며, 모든 네트워크 참여자에게 KYC를 강요한다는 특징이 있다. 즉, 다른 블록체인 서비스에서 볼 수 있는 규제 및 금융 리스크를 최소화 하면서도 블록체인 및 디파이의 이점을 누릴 수 있고, 이더리움 생태계의 사용자와 유동성까지 흡수할 수 있는 구조인 것이다. 이는 전통금융산업에 특화된 블록체인 서비스 중, 고립된 생태계가 아니라 오픈 생태계를 구축하려는 최초의 시도이다. Kinto는 지금까지 Kyber Capital, SALT, Spartan, Parafi 등으로부터 $5M의 투자를 유치했다.

다른 네트워크들과 비교하여 Kinto가 갖는 차별점은 다음과 같다:

체인 레벨에서의 KYC/AML: 모든 사용자 및 개발자는 Kinto와 상호작용하기 전에 KYC 프로세스를 수행해야 한다. 따라서 스캠, 해킹의 걱정이 없어 블록체인임에도 불구하고 사용자 및 기관들은 안전하게 거래를 진행할 수 있다.

Data Privacy: 개인 KYC 데이터의 경우 암호화되어 안전하게 보관되며, 사용자의 허락없이 공개되지 않는다.

Smart Conracts Wallets Only: 네트워크 레벨에서 계정 추상화(account abstraction)가 강제된다. 즉, 모든 사용자들은 Kinto Wallet을 사용해야한다. Kinto Wallet은 스마트 컨트랙트 지갑이며, 1) 논커스터디얼 2) 가스비 대납 3) 키 복구 등의 장점을 누릴 수 있다.

Sybil Resistance: 체인 레벨에서 KYC가 강제되기 때문에 시빌저항성이 있다.

Dev Incentive: 개발자의 경우 빌딩한 어플리케이션에 해당하여 시퀀서 수익의 10%를 페이백 받을 수 있기 때문에 추가적인 경제적 인센티브를 누릴 수 있다.

Insurance Pool: 시퀀서 수익의 10%는 Safety Module이라는 보험풀에 축적되어, 추후에 혹시 모를 사고를 대비할 수 있다.

Kinto는 이전의 블록체인 생태계에서 할 수 없었던 다양한 온체인 금융 활동을 가능하게 할 것으로 기대된다. 토큰화된 ETF를 Uniswap이나 Curve와 같은 AMM을 통해 거래한다거나, 지갑과 계좌를 연결하여 페이롤로 사용한다거나, 기업의 트레저리를 온체인으로 관리하는 등 전통금융산업에서 온체인 금융의 이점을 활용할 수 있을 것이다.

3.2.1 Modular Blockchain

Kinto는 확장성을 개선하기 위해 모듈러 블록체인 방식을 사용한다. Arbitrum Orbit으로 빌딩된 L2이기 때문에 연산(execution)은 Arbitrum Nitro Stack과 동일하다. 정산(settlement) 레이어로는 이더리움을, 데이터 가용성(DA) 레이어로는 Celestia를 사용한다. 초기엔 단일 시퀀서를 사용하지만, 미래에는 탈중앙 시퀀서를 도입하기 위해 Expresso Systems와 협업 중이다.

3.2.2 KYC

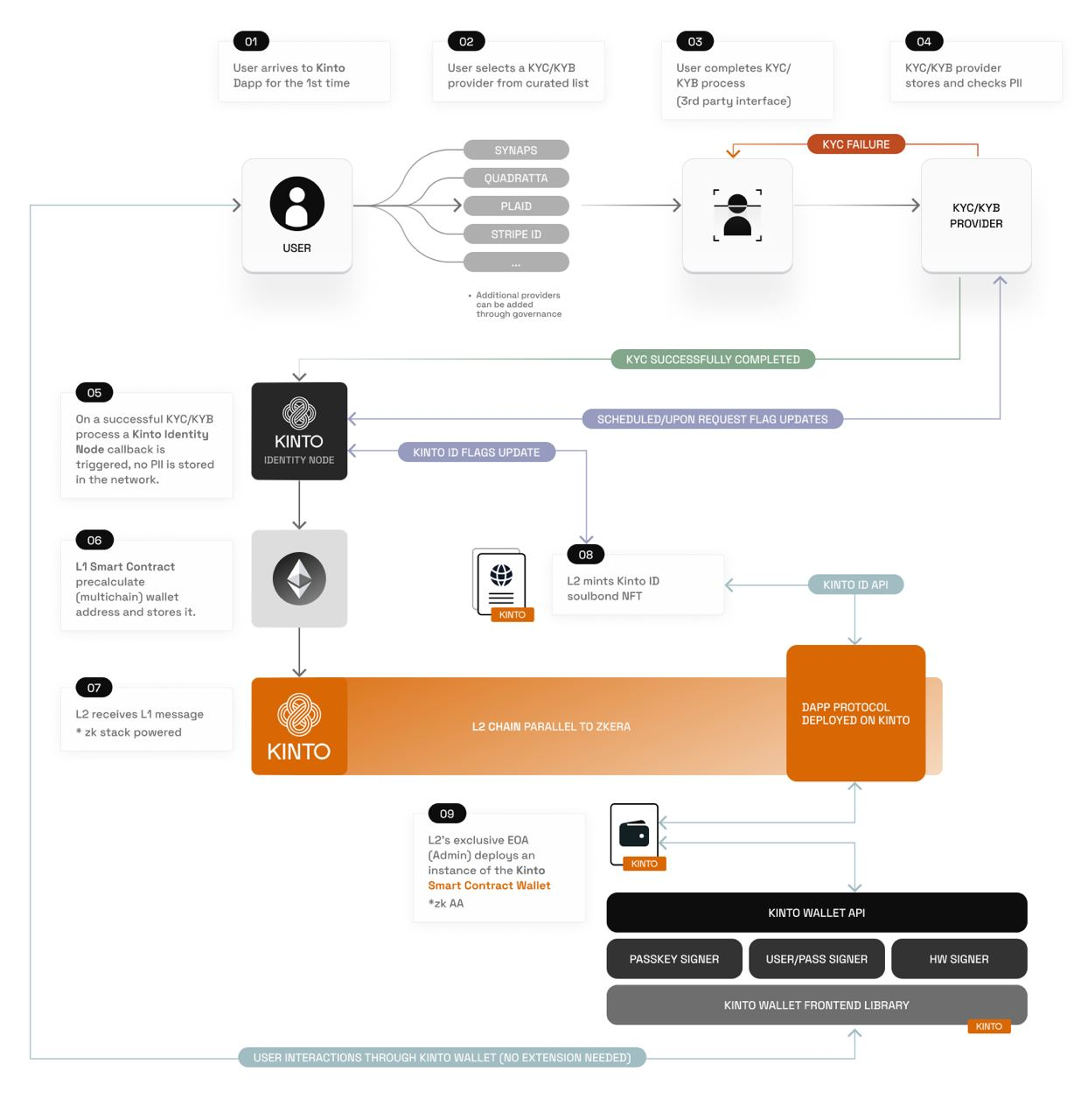

Source: Kinto

Kinto 네트워크 위의 KYC 검증은 KYC Providers에 의해 진행된다. KYC Providers는 사용자들의 신원을 검증하고, AML/PEP 스크리닝을 지속적으로 수행한다. KYC Providers에 의해 검증된 사용자는 Kinto Wallet에 Kinto ID (소울바운드 토큰)를 지급받는다. Kinto 위의 모든 어플리케이션은 Kinto ID를 보유한 사용자만 상호작용할 수 있다.

KYC 특성상 어쩔 수 없이 이들이 사용자들의 개인 데이터는 저장하지만, 사용자의 지갑 주소를 함께 저장하지는 않는다. 즉, 사용자들의 온체인 프라이버시가 보호되는 것이다. KYC Providers는 거버넌스에 의해 큐레이션되며, 현재 Plaid, Persona, Stripe Identity, Parallel Markets가 있다.

3.2.3 Account Abstraction

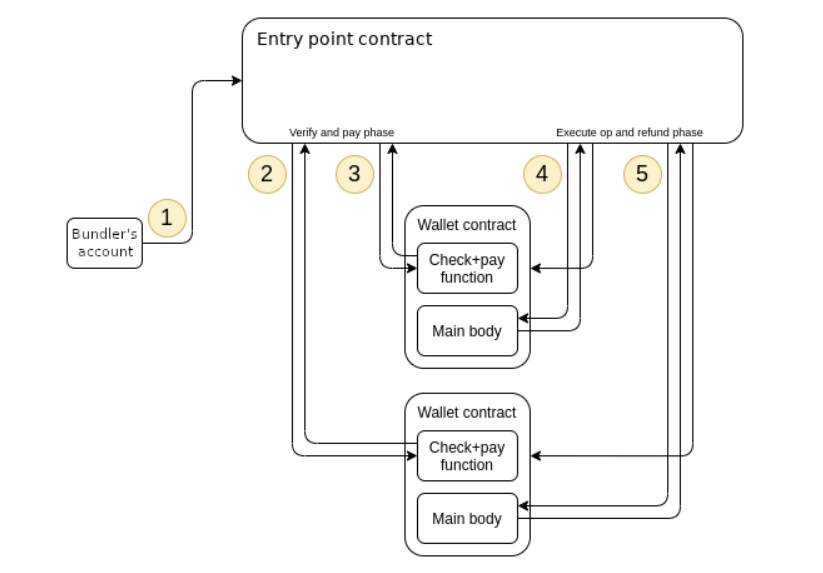

Source: Kinto

UX를 증진시키기위해 Kinto는 EIP-4337 기반의 계정 추상화(account abstraction)을 도입한다. 모든 사용자는 논커스터디얼 스마트 컨트랙트 지갑 (Kinto Wallet)을 사용하며, 따라서 시드 구문을 분실하거나, 트랜잭션 수수료에 대한 걱정을 덜 수 있다. Kinto는 타 네트워크와 달리 KYC가 강제되기 때문에 EIP-4337에서 아래와 같은 약간의 수정을 가했다:

Wallet Factory: Kinto Wallet들을 생성하고 관리하는 팩토리 컨트랙트이다. Kinto에서는 KYC 과정을 끝마친 사용자만 AA 지갑을 생성할 수 있다.

Entry Point: 트랜잭션을 전송한 지갑이 Wallet Factory에 속해있는지 체크한다.

Sponsor Paymaster: Kinto에선 엔드 컨트랙트가 사용자들을 대신하여 가스를 대납한다. 네트워의 모든 활동에 대하여 사용자들은 트랜잭션 수수료를 지불할 필요가 없다.

Wallet: 사용자의 Kinto Wallet은 최소 하나 이상의 클라우드 논 커스터디얼 서명자 (Turnkey)와 최대 세 명의 서명자가 필요하다.

Kinto는 전통금융산업과 온체인금융의 시너지 효과를 위해 다양한 주체들과 파트너십을 맺었다:

backed: RWA를 위한 인프라

collar: 높은 LTV의 대출을 가능하게 함으로써 자본 효율성을 증진시킨다.

centrifuge: Kinto ID를 통해 centrifuge의 유동성 풀에 쉽게 접근할 수 있다.

t protocol: 단기 US T-bills를 제공한다.

adpat3r: 단기 채권을 제공한다.

truefi: 미국 채권과 같은 기관 투자자들 대상의 프로덕트를 제공한다.

opdefi: 온체인 활동에서의 리스크를 감지하고 이를 방지한다.

gas.zip: 멀티체인에 트랜잭션을 보낼 수 있는 툴이며, Kinto도 지원될 예정이다.

Polytrade: 여러 네트워크에 혼재된 RWA를 한 번에 보여주는 마켓플레이스로, Kinto도 지원될 예정이다.

세계 최대 자산 운용사 BlackRock CEO Larry Fink는 비트코인 현물 ETF 승인은 그저 금융 혁신의 첫 단계일뿐이며, 그 다음은 실물 자산의 토큰화(tokenization)라고 말한 적이 있다. 앞으로 블록체인 기술이 복잡한 금융 시스템의 페인 포인트를 하나, 둘 해결하는 사례가 나오기 시작한다면, 금융 산업의 블록체인으로의 전환은 점점 가속화될 것이다. 이를 대비하기 위한 블록체인 인프라는 필수적일 것이며, 단기간적으로는 프라이빗 블록체인이 승리자가 될 것으로 예상된다. 하지만, 더 장기적인 관점에서 바라보았을 때에는 고립된 프라이빗 블록체인 생태계보다, 더 많은 사용자와 유동성을 끌어올 수 있는 퍼블릭 블록체인 생태계에 연결되는 것 까지 기대해볼 수 있을 것이다. 이러한 측면에서 KYC를 강제하는 이더리움 L2 네트워크인 Kinto가 한 시도는 충분히 눈여겨볼만하다고 생각된다.

이 글의 비주얼을 제공해주신 Kate에게 감사의 말씀을 전합니다.