해당 아티클에 대한 검토와 지원을 해준 블러 커뮤니티와 팩맨에게 감사의 인사를 전합니다.

블러가 NFT 거래소 시장을 장악할 수 있었던 이유를 크게 나눠보면: 1) 에어드랍을 굉장히 체계적으로 잘 진행하였고 2)경쟁자 오픈씨의 허점을 찾아내 오픈씨의 정책을 우회하는 탁월한 전략을 펼쳤으며 3)훌륭한 프로덕트를 통해 에어드랍으로 들어온 유저들의 리텐션을 늘린 것에 있다.

뿐만 아니라 블러는 NFT 렌딩 프로토콜인 블렌딩(Blending)을 런칭, NFT자산의 자본 효율성을 높혀주고, NFT 자체의 유틸리티를 늘리는등 블러의 지속 가능성을 위해 다양한 노력을 하고 있다.

이제 에어드랍이 거의 다 끝나가는 상황에서 블러의 추이는 어떻게 될까? 블러가 앞으로도 NFT 씬을 지속적으로 주도할 수 있을지 계속 지켜보자.

블록체인 시장의 헤게모니는 매 사이클마다(bull market과 bear 마켓이 한 번 씩 오는 것을 하나의 사이클이라고 가정했을 때) 다이내믹하게 바뀐듯 보이지만, 사실 각 분야의 1등을 차지하고 있던 프로토콜과 기업들은 한 번 그 자리를 차지하면 생각보다 잘 바뀌지 않았다. 예를 들어보자. 암호자산과 모든 블록체인을 통틀어 시가총액이 가장 높은 비트코인은, 등장부터 지금까지 무려 10년이 넘게 시가총액 1등에서 내려온적이 없다. 더 세부 카테고리를 본다면 이더리움은 스마트 컨트랙트 플랫폼 시가총액 1등에서 내려온적이 없다. 거래소를 보면 어떤가? 2018년도부터 지금까지 바이낸스가 꾸준히 세계 거래량 1등을 차지하고 있고, 코인베이스나 업비트도 2018년도부터 지금까지 꾸준히 상위권에 랭크되어있다.

물론, 블록체인 시장이 역동적이지 않다는 것은 아니다. 시장의 사이클이 오고 갈 때 마다 수많은 블록체인과 기업들이 생겨나고 사라진다. 하지만 각 분야에서 1등을 차지하고 있는 주체의 경우, 그 순위가 바뀌는 것은 거의 불가능에 가까운 일이었다. 만약에 이러한 시장의 특성이 있음에도 불구하고, 기존에 막강했던 선두주자와의 경쟁에서 승리하여 후발주자임에도 시장 점유율을 가져오는데 성공한 플레이어가 있다면 어떨까? 리서치 회사라면 반드시 다루어야 마땅하지 않을까? 그래서 오늘은 NFT 마켓플레이스의 최강자로 군림했던 OpenSea와의 경쟁에서 승리하고 당당하게 해당 섹터의 선두주자가 된 블러(Blur)를 소개하고, 블러가 어떤 방법으로 OpenSea와의 경쟁에서 승리를 점할 수 있었는지에 대해서 이야기 해보도록 하겠다.

블러에 대한 이야기를 시작하기 전에, NFT에 대한 부연 설명이 필요할 거 같다(NFT에 대한 이해 없이는 블러에 대한 이해도 불가하기 때문이다). 지금은 시장이 많이 주춤하긴 하지만, NFT는 엄연히 DeFi(탈중앙 금융)와 더불어 블록체인 시장을 양분하는 가장 큰 시장중 하나가 되었다. 디지털 세상에서 미술품을 고가에 판매한다는 것은, 누군가에겐 어쩌면 굉장히 우스꽝스러운 일로 들릴지 모른다. 물리적인 세상에서 미술품을 복제하는 것보다, 디지털 세상에서의 복제가 훨씬 쉽고 어떤 미술품이 가장 원조(Original)인지에 대해서 구별하기가 매우 어렵기 때문이다. 하지만 블록체인이라는 기술이 등장하고 나서부터 그 양상이 많이 바뀌었다고 볼 수 있다. 블록체인은 시간이 명확하게 기록되는 공공 데이터 베이스라고 볼 수 있고, 데이터의 위변조가 어렵기 때문에 누군가가 NFT를 복제한다고 하더라도 해당 자산을 추적해보면 그것이 어떤 경로로 생산되었고, 현재 누구의 소유인지를 알 수 있다. 블록체인 덕분에 디지털 세상에서의 미술품이 본래의 가치를 가질 수 있게 된 것이다. 디지털 세상에서 미술품을 소유한다는 것은 어떤 의미일까?

1.1.1 NFT as a social tool

좋든 싫든 인간은 사회적 동물이고, 복잡한 사회속에서 다양한 경로로 자신을 표현한다. 인간이 입는 옷, 타는 차, 사는 집, 사회적 타이틀등이 짧은 시간동안 타인에게 자신을 설명하는 도구가 된다. 반대로, 우리는 타인을 최대한 효율적으로 재단하려고 한다. 우리는 우리가 살면서 만나는 모든 사람에게 우리에 대해 깊게 설명할 수 없기 때문이다. 어쩌면 NFT가 디지털 세상에서 그런 역할을 하고있는지도 모른다. 내가 어떤 NFT를 소유하고, 어떤 컬렉션을 가지고 있는지에 따라서 그 사람의 성향이나, 재산 수준, 취미를 파악할 수 있다. 사실 메타버스라는 말이 거창한 것이 아니다. 이미 우리는 물리적인 세상보다 디지털 세상에서 더 많은 시간을 보내고 있다. 그리고 나 자신을 표현하고자 하는 욕구는, 디지털 세상에서도 계속 될 것이 자명하다. NFT는 앞으로 디지털 사회에서 내가 어떤 종류의 구성원인지 알려줄 수 있는 도구가 될 것이다. 그런 면에서 앞으로도 계속 눈여겨볼 수 있는 분야라고 생각된다.

해서 모든 NFT의 근본적 가치를 실용성에서 찾는다면, 그것은 매우 잘못된 접근법이라고 생각한다. 우리가 명품을 구매할 때, 대부분의 사람들이 그것의 실용성보다는 그 자체를 가지고 있다는 것에 대한 만족감에서 구매하는 것이듯 현재까지 대부분의 NFT도 굉장히 비슷한 성질을 가지고 있다고 생각한다.

1.1.2 Maybe Speculation or Investment

누군가는 블록체인 시장이 검증한 유일한 프로덕트가 ‘투기(speculation)’ 또는 ‘투자(investment)’이라고도 한다. NFT는 디지털 자산이기 때문에 물리적인 예술품보다 훨씬 더 거래하기 쉽고, 블루칩 NFT의 경우 빨리 발굴한다면 높은 시세차익을 얻을 수도 있다. 이에 NFT를 전문적으로 거래하는 트레이더들도 생길 정도로 NFT는 단순히 예술품을 넘어서 투자 자산, 더 나아가 투기 자산이 되기도 하였다. 오늘 소개할 블러가 집중하고 있는 NFT의 특성이기도 하다.

1.1.3 Et Cetera

NFT는 이 외에도 디지털 공간과 물리적 공간을 연결하는 피지털(Physital) 프로덕트에도 사용될 수 있고, 공연과 특정 이벤트에 대한 티켓으로도 활용되는등 요즘엔 단순히 사회적 가치를 넘어서 실용성을 찾으려는 움직임도 보이고 있는 상황이다. 특히 현재 블록체인 게임 시장에 대한 관심도가 높아지면서, 게임속 캐릭터나 아이템을 NFT로 만드려는 시도가 계속 되고 있기 때문에 앞으로는 좀 더 다양한 종류의 NFT들이 만들어지고 거래될 것이다.

NFT 라는 자산이 블록체인 시장에서 중요한 자산으로 자리잡고, 대중들에게 유명해지면서 가장 큰 수혜를 봤던 것이 바로 오늘날 NFT 거래소하면 가장 먼저 떠오르는 거래소 중 하나인 오픈씨(OpenSea)이다. 오픈씨는 2017년도에 Alex Atallah와 Devin Finzer에 의해서 만들어졌고, 2018년도에는 오늘날 NFT의 원조격이라고 평가받는 크립토키티(CryptoKitties)를 가장 먼저 상장하는등의 전략을 전개하다가, NFT가 사람들의 관심을 받기 시작했던 2019년도와 2020년도에 다양한 NFT 자산들을 거래소에 상장하기 시작하였고 일명 NFT붐이 일던 2021년에는 a16z등에게 $100M 투자를 유치하며 기업가치 $1B을 넘는 유니콘 기업이 되었다.

NFT의 유행은 단순히 이더리움에서 그치지 않고, 다양한 레이어1 블록체인과 레이어2 블록체인들에도 확장되었다. 해서, 오픈씨는 폴리곤, 솔라나와 같은 다양한 블록체인들을 지원하고 유저들이 NFT를 거래할 때마다 내야하는 수수료를 낮추는등의 변화를 꾀해서 1등 NFT 거래소로써의 위치를 확고하게 만들고자 하였다. 오픈씨는 꽤 오랜 시간동안 NFT 거래소 시장에서 독보적인 위치를 차지하고 있었기 때문에 후발주자가 오픈씨의 점유율을 따라잡는 것은 굉장히 어려운 일이었다.

실제로 룩스레어(Looksrare)와 같은 후발주자가 자신의 플랫폼에서 NFT를 거래하는 유저들에게 토큰을 에어드랍 해주고, 거래 수수료도 오픈씨의 2.5%보다 낮은 2.0%로 제공하여서 잠깐동안 오픈씨의 시장 점유율을 위협하는듯 했지만, 결국 시간이 지나면서 거래량이 줄고 유저들도 줄게 되면서 오픈씨와의 경쟁에서 완패하였다. 단순히 토큰 에어드랍과 낮은 수수로 정도로는 오픈씨의 독주를 견제할 수 없었다.

이렇게 오픈씨가 NFT 거래소에서 독보적인 위치를 차지하는듯 보였으나..

2022년 10월, 새로운 개념의 NFT 거래소인 블러(Blur)가 세상에 등장하면서 NFT 거래소의 판도가 크게 흔들리기 시작했다. 맨 처음에 블러가 등장했을 때에는 룩스레어와 비슷한 양상을 그리며 일시적인 하이프를 만�� 것이라는 평가도 많았다(블러 역시나 룩스레어처럼 에어드랍 전략으로 초기 유저들을 모으려고 했다는 점에서 공통점이 있었기 때문이다). 하지만, 블러는 NFT 거래소의 기존 기능들을 보완하고 추가함과 동시에 기존 NFT 거래소들이 타겟팅 하지 못했던 고객군들을 타겟팅 하면서 오픈씨와 경쟁함과 동시에 룩스레어가 하지 못했던 지속 가능성도 확보하려고 했었다. 블러가 가진 고유의 기능들에 대해서 알아보기 전에, NFT 거래소 시장에는 어떤 개선점이 필요했었는지에 대해서 알아보자.

2.1.1 User Friendly Interface

NFT 거래소의 선두주자였던 오픈씨의 유저 인터페이스가 엄청 불편하다고 할 수는 없었지만, 너무나도 복잡 다양한 버튼들이 많았고, 광고까지 있어서 유저들 입장에선 직관적이라고 볼 수 없는 인터페이스를 가지고 있었다. 뿐만 아니라, 오픈씨에서 유저가 자신의 트레이딩 데이터(분석이나 구매 이력같은 데이터)를 보려면 다양한 탭에 들어가서 확인해야하는 번거로움이 있었다. 아무리 블록체인 기반 애플리케이션이 복잡하다고 하더라도, 좀 더 직관적인 UI에 대한 니즈는 명확하게 존재했다.

2.1.2 Affordable Fee

앞서 언급했듯, 오픈씨가 수수료를 저렴하게 만들기 위해서 노력하지 않았던 것은 아니지만 여전히 오픈씨의 수수료 정책은 유저들에겐 부담으로 다가왔다. NFT거래소는 보통 NFT를 거래 할 때 발생하는 거래 수수료(fee)와 NFT 창작에게 주는 로열티(Creator royalty)가 존재한다. 해서, 유저들은 적게는 3%에서 많게는 5%이상의 수수료를 지불해야 한다는 부담이 있다. 결국 수수료가 낮을수록 트레이딩 활동이 늘어나는 것은 명백한 사실이고, 오픈씨는 꽤 높은 수수료를 부과하고 있으므로 더 낮은 수수료를 부과하는 거래소에 대한 필요성도 대두되고 있었다.

2.1.3 Trader Centric Platform

필자가 NFT의 가치에 대해서 설명했을 때, NFT를 투자 자산이라고 설명하기도 하였는데. 좋던 싫던 NFT트레이더는 NFT시장을 이루는 한 축이다. 물론 트레이더가 활발하게 활동하는 것에 일장일단이 있겠지만, 거래소의 본질은 무엇보다도 거래량에 있음을 잊어선 안된다. 더 많은 트레이더들이 활발하게 거래할수록 더 많은 아티스트와 NFT들이 해당 거래소에 자신들의 작품을 상장하고 거래되게 만들고 싶을 것이다. 반면, 오픈씨는 아티스트와 리테일 유저에게만 집중한 모양새였다는 것이 블러의 입장에선 기회로 작용했던 것이다.

2.1.4 Scalability

확장성은 비단 블록체인만의 문제는 아니다. NFT 거래소들도 심각한 다운타임이 발생한 적이 있고, 거래량이 많이 발생하는 상승장에는 다운타임이 때문에 NFT 트레이더들이 아무것도 거래를 할 수 없는 상황이 벌어지기도 하였다. 블록체인 시장에서 더 빠른 블록체인에 대한 니즈가 있었듯, NFT 마켓플레이스도 더 빠르고 효율적인 플랫폼을 필요로 하였다.

이러한 시장의 니즈를 반영하기 위해서 블러는 아래와 같은 기능들을 시장에 소개하였다:

2.2.1 Floor Sweeping

Floor Sweeping은 2.1.3에서 NFT 트레이더 중심의 플랫폼이 필요하다는 수요를 잘 타겟팅한 기능이다. NFT 의 시세차익을 내는 것이 가장 중요한 트레이더의 입장에서는 앞으로 가능성 높은 NFT 컬렉션 별로 가장 낮은 가격대(Floor Price)에 형성된 NFT들을 누구보다 빠르게 구매하는 것이 중요하다. Blur 이전에는 트레이더들이 개별 NFT를 하나씩 구매해야 했었지만, 블러는 Bulk buying이라는 기능을 통해 단일 트랜잭션으로도 다수의 NFT를 구매할 수 있도록 하여서 트레이더들은 NFT가 가장 저렴한 가격일 때 한 번에 빠르게 구매하여 훨씬 더 개선된 트레이딩 경험을 누릴 수 있다.

2.2.2 Aggregating other NFT marketplaces

블러는 엄밀히 말해서 NFT 거래소(Marketplace)가 아니라, 어그레이게이터(Aggregator)로 봐야한다. 블러의 유저들은 다른 NFT 거래소에 올라와있는 NFT들을 볼 수 있을 뿐만 아니라 블러를 통해 주문도 넣을 수 있다. 이를 통해, 유저들이 블러에 없는 NFT를 구매하기 위해서 블러를 떠나야할 필요를 없앴다. 이는 2.1.1 에서 언급했던 좀 더 유저 친화적인 인터페이스 구축에 대한 니즈를 잘 반영한 사례로 볼 수 있다.

2.2.3 User Portfolio Analytical Tool

2.1.1 에서 이야기 했듯이 오픈씨는 유저의 데이터를 보기 위해선 다양한 탭들을 왔다갔다 해야하는 반면, 블러의 경우엔 아날리틱스와, 판매 기록과 같은 유저 데이터를 하나의 페이지에 볼 수 있게 함으로써 훨씬 더 직관적인 유저 인터페이스를 구축하였다.

2.2.4 Zero Trading Fees

2.1.2에서 언급했던 좀 더 저렴한 수수료에 대한 니즈를 충족시키기 위해서, 블러는 트레이딩 수수료를 없애는 선택을 하였다. 이로써 NFT 트레이더들은 더 이상 블러가 아닌 다른 곳에서 NFT를 거래할 명분이 사라지게 되었다. 트레이딩 수수료가 없다는 사실은 저렴한 수수료에 대한 니즈를 충족시킴과 동시에 블러가 트레이더 친화적인 플랫폼이라는 뜻이기도 했다. NFT 거래를 자주 해야하는 트레이더들의 입장에서 수수료가 없는 것 만큼 좋은 유틸리티는 없기 떄문이다.

2.2.5 Attracting Both Traders and Creators

사실 ‘트레이더 친화적임’과 ‘창작자 친화적임’은 서로 상충할 수 있는 가치이다. 결국 창작자에게 더 많은 인센티브를 주기 위해선 창작자 로열티를 높게 측정해야하는데, 창작자 로열티가 높으면 트레이더들이 NFT를 거래할 때 더 많은 비용을 지불해야하는 구조이기 때문이다. 블러는 트레이더 친화적인 플랫폼을 추구하기 때문에 트레이더들에게 로열티를 측정할 수 있는 권한을 줬다. 기존 오픈씨같은 NFT 거래소는 NFT의 창작자가 스스로 로열티를 정할 수 있도록 하였고, 2차 판매에도 강제했기 때문에 NFT 트레이더의 입장에선 좋을리가 없다. 반면, 블러는 로열티 0.5%를 기본으로 권장하긴 하지만 강제는 아니고(나중엔 강제가 되는데 그 이유에 대해선 후술하겠다), 트레이더가 로열티를 정할 수 있는 구조이기 때문에 창작자 입장에선 달가울 수 없다.

해서, 블러는 자신들의 자체 토큰인 $Blur를 사용해서 이 문제를 해결하려고 하였는데. 두 번째 블러 토큰 에어드랍을 발표하면서 자발적으로 로열티를 높게 설정하는 트레이더들에게 더 많은 토큰 에어드랍을 준다고 언급하였다. 이를 통해 트레이더는 토큰 에어드랍을 위해 로열티를 스스로 높게 측정할 것이고, 창작자는 이를 통해 더 많은 로열티를 받을 수 있도록 한 것이다.

2.2.6 Blazing Fast Speed

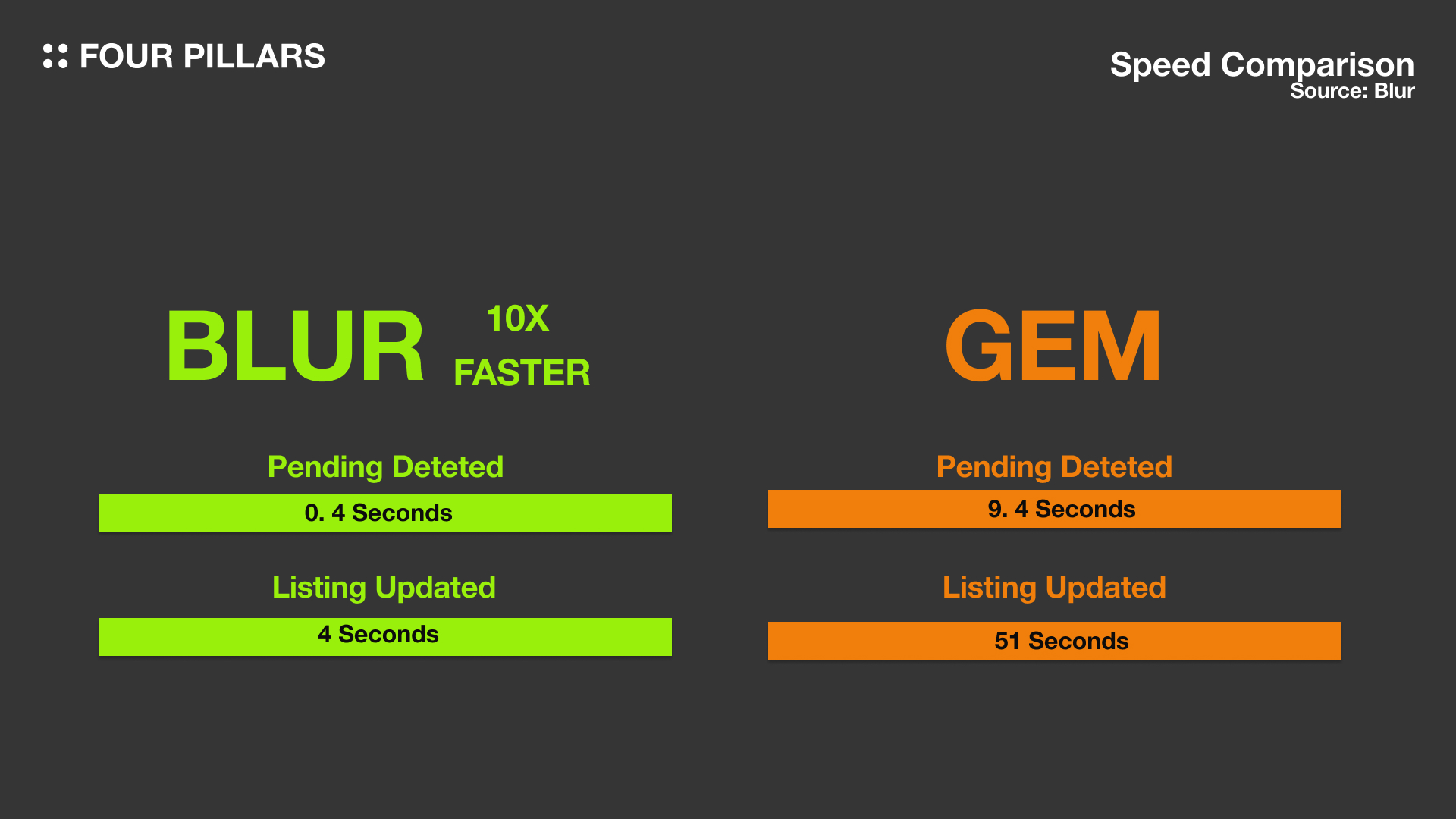

2.1.4에서 언급한 확장성의 문제를 해결하기 위해서 블러는 현존하는 NFT 거래소중에 가장 빠른 속도를 확보했다. MIT, Citadel과 같은 유수의 기관과 단체 출신들의 엔지니어가 설계한 블러는 OpenSea가 인수한 NFT 거래소 어그리게이터인 GEM보다 약 10배나 빠른 속도를 자랑한다. 해서 많은 유저가 몰리고 많은 오더가 내려오더라도 트레이더들은 불편함 없이 블러를 사용할 수 있다.

블러가 시장의 니즈를 파악하고 이에 맞는 기능들을 구현해낸 것은 정말로 대단한 일이지만, 블러가 오픈씨와의 경쟁에서 우위를 점하게 된데에는 단순히 이러한 기능들 때문만은 아니었다. 보다 더 엄밀히 말하면, 블러는 시장의 니즈를 파악함과 동시에 자신들이 후발주자로서 시장에서 존재감을 갖기 위한 체계적인 전략을 구축하여 빠르게 점유율을 올려갔는데 그 전략들이 무엇이었는지도 차례대로 살펴보자.

이제는 자체적인 토큰을 발행하여 유저들의 행동을 유도하는 것이 너무 클리셰가 되어버렸다. NFT 거래소 후발주자로서 에어드랍을 감행한 것은 블러가 처음이 아닐 뿐더러 에어드랍 자체가 굉장히 일시적인 하이프만 일으키는 경향이 강하기 때문에 에어드랍을 할 것이라면 굉장히 체계적인 전략이 필요하다. 에어드랍을 기존 웹2 비즈니스에 비유하자면, ‘초기 시장 점유율을 끌어올리기 위한 막대한 지출’ 과 비슷하다고 할 수 있다. 기존 시장에서 우버나 테슬라 같은 기업들이 초기엔 막대한 지출을 감내하면서 시장의 장악력을 올려가다가, 규모의 경제(Economies of Scale)를 달성하면 막대한 이익을 올리는 방법론과 에어드랍은 크게 다르지 않다. 결국 에어드랍이 의미가 있으려면, 에어드랍을 통해 시장에서의 인지도와 점유율을 올리고 결국 처음엔 에어드랍 때문에 들어온 유저들이 점차 프로덕트에 매료되어 리텐션이 올라가야 한다. 어떻게 해야 초기에 점유율을 가져오면서, 리텐션을 유지할 수 있을까? 물론, 이것은 단순히 에어드랍만으로 되는 것은 아니지만, 에어드랍 전략도 상당히 중요한 부분을 차지한다. 블러는 그러면 어떤식으로 에어드랍을 감행했을까?

블러는 에어드랍을 한 번에 전부 사용하지 않고, 크게는 두 시즌으로 나누고 한 시즌에도 세 번의 에어드랍을 진행하는등 굉장히 체계적인 에어드랍을 통해서 유저와 유저들의 리텐션을 확보하고자 하였다.

3.1.1 Season 1: First Airdrop, Draw Attention

시즌 1의 에어드랍은 총 세 번에 걸쳐서 진행되었는데, 우선 시즌1 에어드랍은 토큰의 직접적인 에어드랍이 아니라 케어 패키지(Care Package)라는 일종에 선물 박스로 패키지 마다 Uncommon, Rare, Legendary 와 같은 등급이 나뉘어져 있으며 당시에는 아직 $BLUR 토큰이 런칭되기 전이었어서 TGE(Token Generation Event)에 맞춰 캐어 패키지가 토큰으로 변경되는 형태였다. 총 세 번에 걸쳐진 시즌1 에어드랍은 전부 캐어 패키지로 에어드랍을 해줬다는 부분이 시즌2와의 다른점이라고 할 수 있다.

시즌1의 첫 번째 에어드랍은 당연히 초기 유저를 모집하는데에 집중했다. 아무래도 블러가 후발주자인만큼 NFT 업계에 관심이 필요할 것인데, 첫 번째 에어드랍은 그 관심을 얻기 위해서 진행되었다고 해도 과언이 아니다. 우선 블러의 첫 번 째 에어드랍은 1) 에어드랍 시점이 어느정도 명확하게 정해져있었다는 점(물론 실제 에어드랍은 원래 계획했던 1월보다 한 달 정도 밀리긴 했으나 큰 딜레이가 아니었다는 점에서 넘어가자) 2)리더보드(Leaderboard)를 통해 사용자간의 경쟁을 부추기고 게임화(gamification)를 통해 유저들의 지속적인 참여를 이끌어냈다는 점에서 성공적으로 유저들을 온보딩 시킬 수 있었다.

블러의 전략이 탁월했던 점은, 아무래도 첫 번 째 에어드랍인 만큼 에어드랍의 기준을 가장 기본적인 ‘거래 그 자체’에 뒀다는 것이다. 유저를 온보딩 시키기 위해선 아무래도 어려운 기준을 내세우는 것보다, 쉽게 할 수 있으면서도 게임화를 통해 재미 요소를 넣는 것이 더 중요하기 때문이다. 그럼 이후에 진행했던 에어드랍은 어떨까?

3.1.2 Season 1: Second Airdrop, Supply Side Market Making

그 이후의 에어드랍은 조금 더 구체적인 행동을 요구하는 대신에 그만큼의 보상도 추가하는 방식으로 진행되었다. 첫 번째 에어드랍은 단순히 블러에서 트레이딩을 하는 유저들을 대상으로 보상을 주는 것이었다면, 두 번째 에어드랍은 ‘얼마나 좋은 NFT를 얼마나 더 블러에 상장하느냐’를 기준으로 진행되었다. 두 번 째 에어드랍은 양질의 프로덕트를 자발적으로 공급하는 것에 집중한 것이었다. 두 번 째 에어드랍도 결과론적으로는 대성공이었다. 두 번 째 에어드랍 발표 이후에 블러의 거래량이 늘어난 정도가 아니라 NFT 거래소 전체 거래량의 80%를 차지하는등 그야말로 굉장히 큰 성과를 거둔 에어드랍이라고 볼 수 있다.

3.1.3 Season 3: Thrid Airdrop, Demand Side Market Making

두 번째 에어드랍이 공급 사이드의 인센티브였다면, 마지막 에어드랍인 세 번째 에어드랍은 수요 사이드의 인센티브이다. 바로 NFT를 비딩하는 사람들에게 인센티브를 주는 것인데. 사실 비딩이 제일 어렵다. 실제로 돈을 지불할 수도 있기 때문이다. 리스크가 있는 행동을 야기하기 위해선 그만큼의 보상도 필요한 법이다. 해서, 블러는 세 번째 에어드랍을 가장 큰 규모(두 번째 에어드랍의 1~2배 기준)로 준비하였다. 특히 비딩의 리스크가 높다면 그만큼 보상률도 증가하는 방식으로 유저들의 적극적인 비딩을 장려하는 에어드랍이라고 할 수 있다.

블러의 에어드랍 시즌1은 굉장히 성공적이었다고 볼 수 있다. 실제로 블러는 경쟁자인 오픈씨를 거래량에서 추월하면서, 많은 유저들을 온보딩 시키는데에 성공했다.

3.1.4 Airdrop, Season 2

블러의 에어드랍 시즌1에 힘입어, 시즌2는 2023년 2월 15일에 발표되었다. 에어드랍 시즌 1의 성공 때문일까, 에어드랍 시즌2가 발표되자마자 블러의 거래량은 급격하게 상승하게 되었다(시즌1의 성공 덕분에 시즌2에 대한 기대감이 증폭된 상황이었다). 에어드랍 시즌1과 다르게, 에어드랍 시즌2는 블러에 대한 충성심(loyalty)이 중요하다. 그리고 밑에서 후술할 블러의 렌딩 프로토콜인 블렌드가 런칭하게 되면서, 블렌드에서도 적극적인 활동을 했을 경우 포인트가 쌓여서 시즌2 에어드랍에서 더 유리한 위치를 가져갈 수 있다. 블러 에어드랍 시즌2는 올해 11월 20일까지 진행될 예정이고 시즌2 에어드랍의 기준은 시즌 1에어드랍에서 중요하게 여겨졌던 기준들(좋은 NFT 들을 리스팅하고, 비딩하는)과 더불어 블러 플랫폼에 대한 충성심도 중요하니 리스팅을 하더라도 블러에서, 비딩을 하더라도 블러에서 하는 것이 매우 중요하다. 또한, 블러의 렌딩 프로토콜인 블렌드를 이용해서 포인트를 얻는 것도 매우 중요한 태스크가 될 것이다.

3.1.5 What’s So Special About Them?

블러의 에어드랍은 왜 특별할까? 우선, 단일 에어드랍이 아니었다는 것도 굉장히 흥미롭다. 약 두 시즌에 걸친 에어드랍을 시간대별로 발표하고 진행였으며 각각의 에어드랍이 다른 행동(공급 사이드의 행동, 수요 사이드의 행동 전부를 유도했다는 부분)을 유도한다는 점이 기존 에어드랍과 달랐다. 다양한 행동들을 단일 에어드랍에 다 담으려고 하다보면 에어드랍이 의도한 바를 달성하지 못할수도 있고, 남용의 여지도 있지만 에어드랍을 세 번의 페이즈로 나눈 다음 개별 행동들을 유발하고, 행동들의 난이도별로 보상을 차등적용 했다는 부분이 굉장히 똑똑한 전략이라고 생각한다. 그리고 굉장히 장시간에 걸쳐 에어드랍에 대한 기대를 지속적으로 형성했기 때문에 새로운 유저들이 블러의 핵심 기능들(2.2에서 언급한)을 전부 사용해보고 어찌보면 블러에 익숙해질 수 있는 시간을 벌 수 있었다.

또한, 단순 거래량에만 초점을 맞췄던 LooksRares, X2Y2s와 달리(이래서 LooksRares와 X2Y2s에선 워시트레이딩(가장 매매)가 많이 일어나서 실제로는 플랫폼에 도움이 되지 않지만 에어드랍은 받아가는 형태가 많았다) 블러는 인센티브의 기준을 다각화하여 만들어진 거래량이 아니라 오거닉한 유저들의 유입을 야기했다는 부분도 블러의 에어드랍이 다른 NFT 마켓플레이스들의 에어드랍과 다르게 여겨질 수 있는 부분이다.

정말로 블러의 프로덕트가 좋다면, 에어드랍으로 장시간 블러에 익숙해진 유저들은 더 이상 블러를 떠날 수 없게 되었을 것이다. 실제로 블러의 에어드랍 전략은 많은 프로토콜로 하여금 새로운 기준을 제시했다. 2023년에 가장 많은 주목을 받은 애플리케이션인 프렌즈테크도 블러의 에어드랍 전략을 참고한 것으로 보인다.

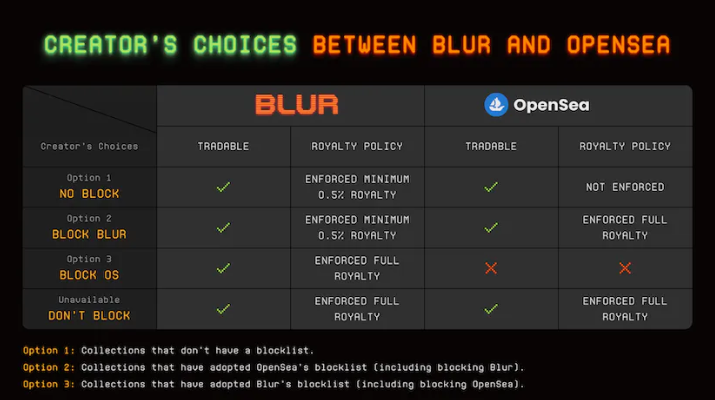

블러의 탁월했던 에어드랍 전략은, 많은 유저들이 블러를 사용하게 만들기 충분했고, 이는 곧 경쟁자 오픈씨에겐 큰 위협이 되었다. 결국 그것이 로열티 경쟁으로 이어졌다. 블러의 가파른 시장 점유율 추이에 위협을 느낀 오픈씨가 2022년 11월, 창작자 로열티를 스마트 컨트랙트 딴에 강제하는 정책을 발표하면서 로열티 전쟁은 시작되었다. 오픈씨의 로열티 강제 정책은 오픈씨가 차단하고자 했던 NFT 마켓플레이스들을 리스트업한 ‘오퍼레이터 필터(operator filter)’를 창작자들이 적용하면, 오픈씨에서는 로열티를 강제할 수 있도록 만든 것으로, 창작자 로열티를 강제하지 않는 NFT 거래소에서(NFT Marketplaces with optional royalties) NFT가 거래되는 것을 막아서 블러에게 잃어버린 시장 점유율을 되찾기 위한 오픈씨의 전략이었다(만약 특정 컬렉션이 블러와 같은 거래소에서 거래되는 것이 포착되면 오픈씨는 즉각적으로 해당 컬렉션의 로열티를 강제하지 않게 만들어서 블러와 같은 거래소에서 거래하지 않도록 장려하였다).

이에 블러는 새롭게 나오는 컬렉션에 한해서 로열티를 강제하는(최소 0.5%를 강제하는 방식) 방식으로 오픈씨의 정책을 따르겠다고 했지만, 오픈씨는 새롭게 나오는 컬렉션 뿐만 아니라 기존의 컬렉션들에도 로열티를 강제해야지만 자신들의 정책에 부합하는 것이라고 주장하면서 이후에도 NFT들이 블러에서 트레이딩 되는 것을 막았다.

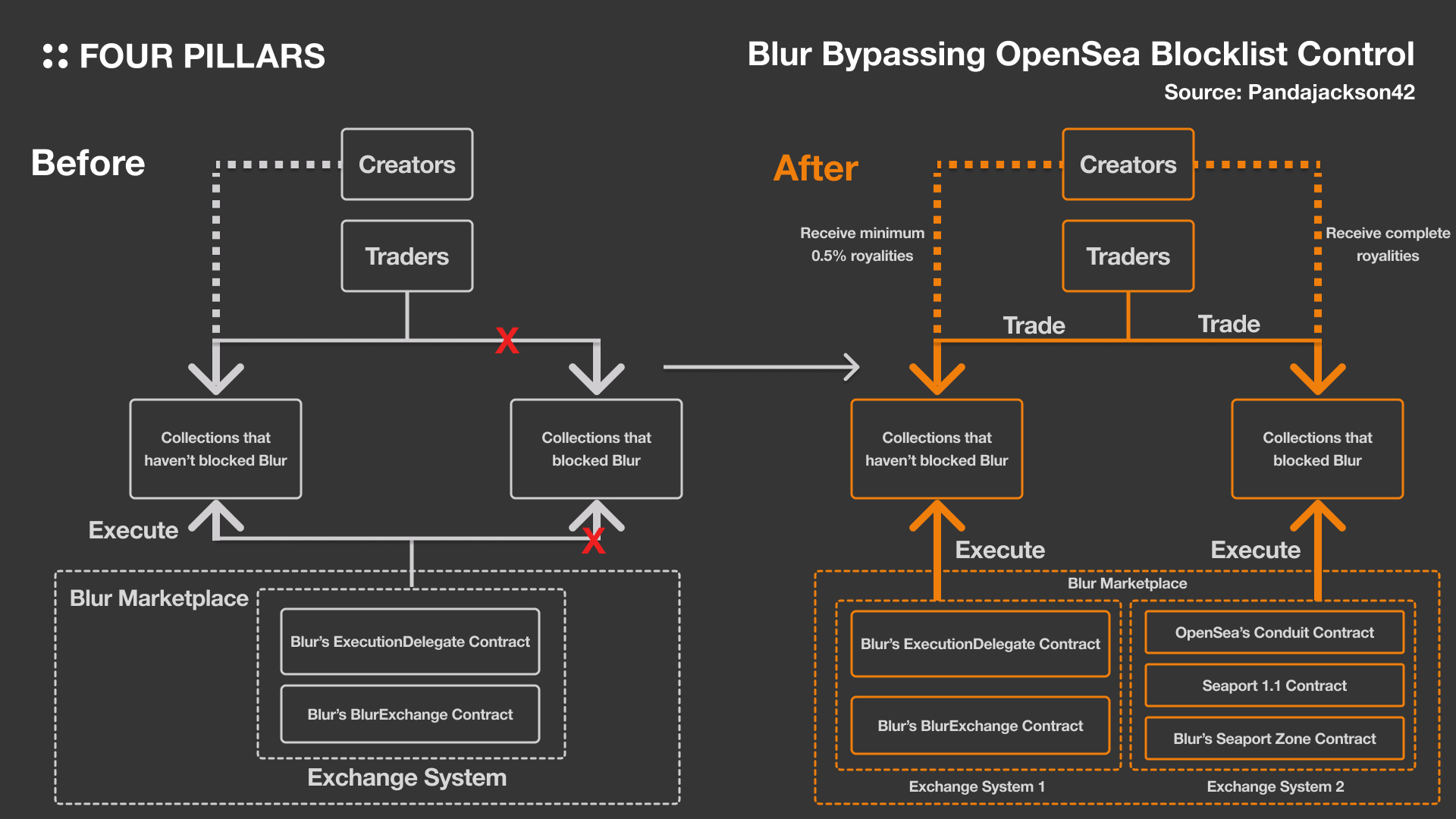

3.2.1 Finding a Loophole

난관에 봉착한 블러의 입장에선 어떻게든 자신들의 정체성을 지켜내면서(트레이더 친화적인 NFT 거래소라는) 오픈씨의 정책을 우회할 수 있는 방법이 필요했다. 그리고 찾아낸 것이 바로 시포트(Seaport)였다. 시포트는 오픈씨가 만든 웹3 거래소 프로토콜로 오픈소스이고, 여느 오픈 소스 프로토콜이 그렇듯, 모두가 가져가서 사용이 가능하다. 블러는 이 점을 이용하여 시포트 기반의 새로운 거래소 시스템을 만들었다. 이것이 왜 중요하냐면, 오픈씨 역시 시포트를 기반으로 구축된 거래소이기 때문에 블러가 시포트를 가지고 거래소 시스템을 구축한다면 자기 자신들을 차단(block)하지 않는 이상 블러 역시 차단할 수 없게되기 때문이다. 이로써 NFT 창작자들은 블러와 오픈씨 모두로부터 로열티를 받을 수 있게 되었다.

3.2.2 War Continued, Enabling Full Royalties on Blur

Source: Blur

씨포트 프로토콜을 기반으로 거래소 시스템을 구축하여 오픈씨의 정책을 우회하는데에 성공한 블러는, 더 공격적인 스탠스를 취해서 오픈씨를 압박하기 시작했다. 블러는, 2023년 2월16일 만약 크레이이터들이 자신들의 NFT 컬렉션이 오픈씨에서 거래되는 것을 막는다면 그들이 자체적으로 설정한 로열티를 강제할 수 있도록 하였다. 이전까지 블러는 0.5% 정도의 로열티만 강제해왔지만, 오픈씨의 정책을 철회시키기 위해서 좀 더 볼드한 스탠스를 취하게 된 것이다.

얼핏보면 블러 역시 오픈씨와 같이 창작자들을 독점하려는 것처럼 보이지만, 오히려 블러의 전략은 창작자가 특정 거래소에서만 로열티를 받게 만드는 것이 아니라, 오픈씨가 기존의 정책을 철회하여 창작자로 하여금 모든 거래소에서 로열티를 받을 수 있도록 하는 것이었다.

그리고 결국 오픈씨는 자신들의 기존 정책을 철회하고, 트레이딩 수수료도 일시적으로 0%까지 낮추는등 사실상 자신들의 정책이 실패했음을 시인하게 되었다.

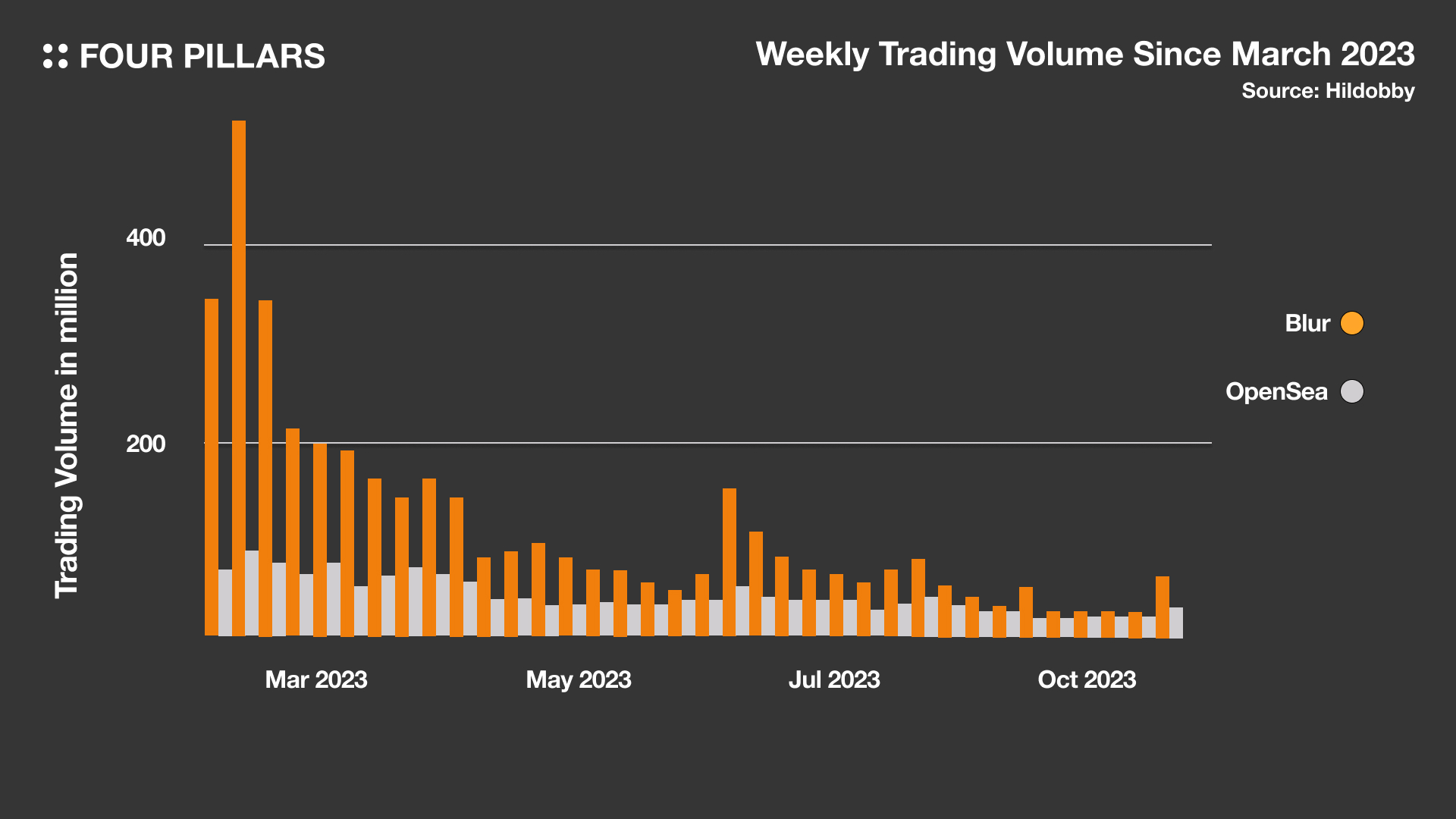

3.3.1 In Terms of Trading Volume

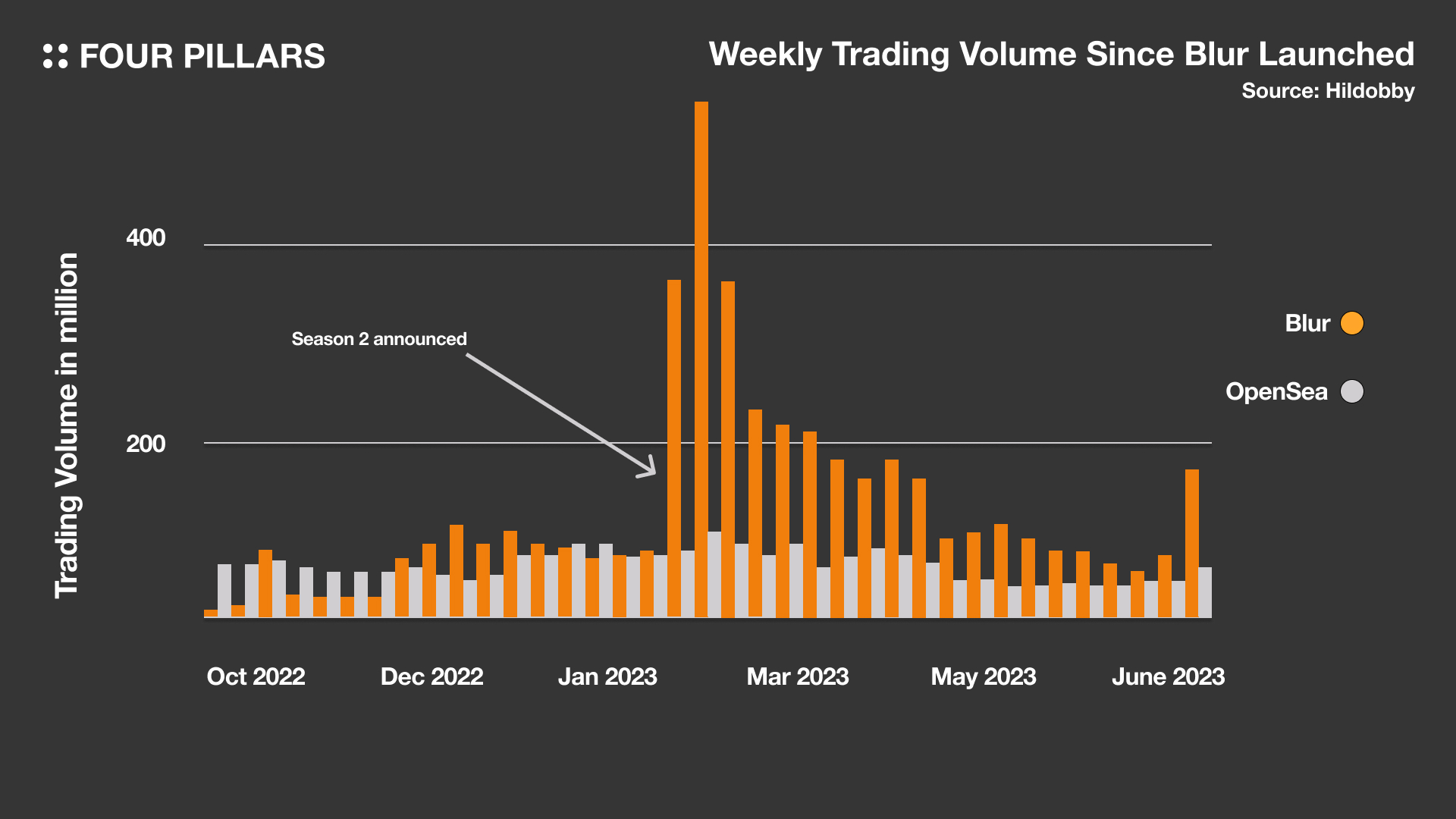

똑똑한 에어드랍 전략과 씨포트를 통한 오픈씨의 정책 우회라는 전략은 매우 성공적이었다. 결국 거래소의 실적은 거래량으로 이야기 할 수 있겠는데, 필자가 글을 쓰고 있는 지금 이 순간에도 거래량 측면에서 블러가 오픈씨를 압도하고 있다. 주간 거래량을 보더라도 블러가 처음 런칭했던 시점을 제외하고는 오픈씨보다 더 많은 거래량이 나왔고, 일간 거래량 기준에서도 하루 이틀을 제외하면 블러가 더 많은 거래량을 가지고 있는 모습이다. 물론 블러가 오픈씨와의 경쟁에서 완벽하게 우위를 점했는지 단정짓기는 어려우나, 우선 위의 추이로 미루어 봤을 때 블러의 전략은 결과론적으로 매우 성공적이었다고 할 수 있겠다.

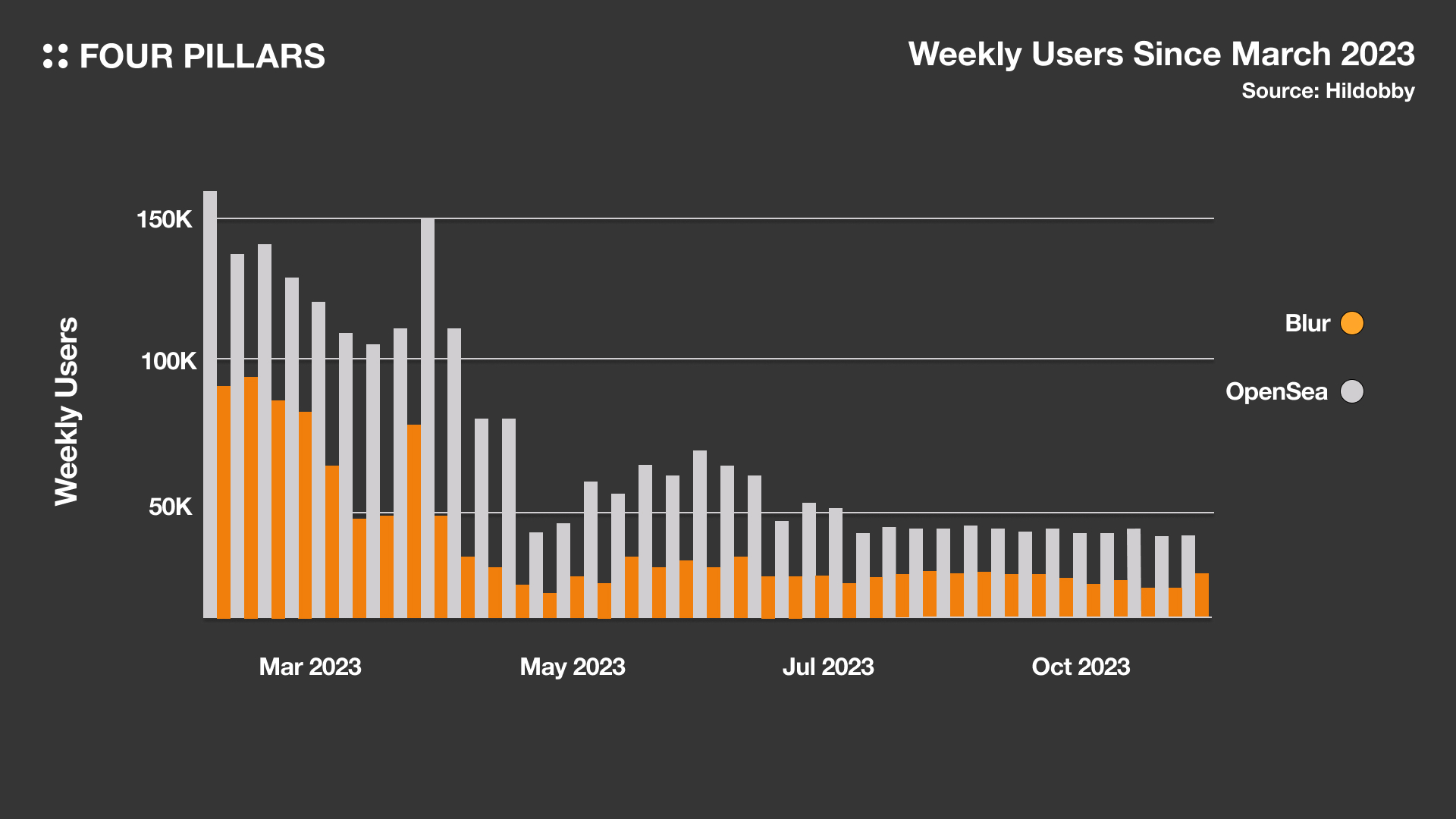

3.3.2 In Terms of Users

하지만 블러가 방심할 수는 없는 것이, 유저수 측면에서는 아직도 오픈씨가 블러를 많이 앞서고 있다는 부분이다. 물론 블러는 리테일 유저가 아닌 트레이더들을 타겟팅 한 NFT 거래소기 때문에 큰 의미가 없다고 주장할 수 있겠으나, 오픈씨와의 경쟁에서 완벽하게 우위를 점했다고 이야기 하려면 전체적인 유저수에서도 비등하거나 앞서야 한다고 생각한다. 유저수 추이에 대해서는 앞으로도 계속 지켜봐야 할듯하다.

Source: Blur

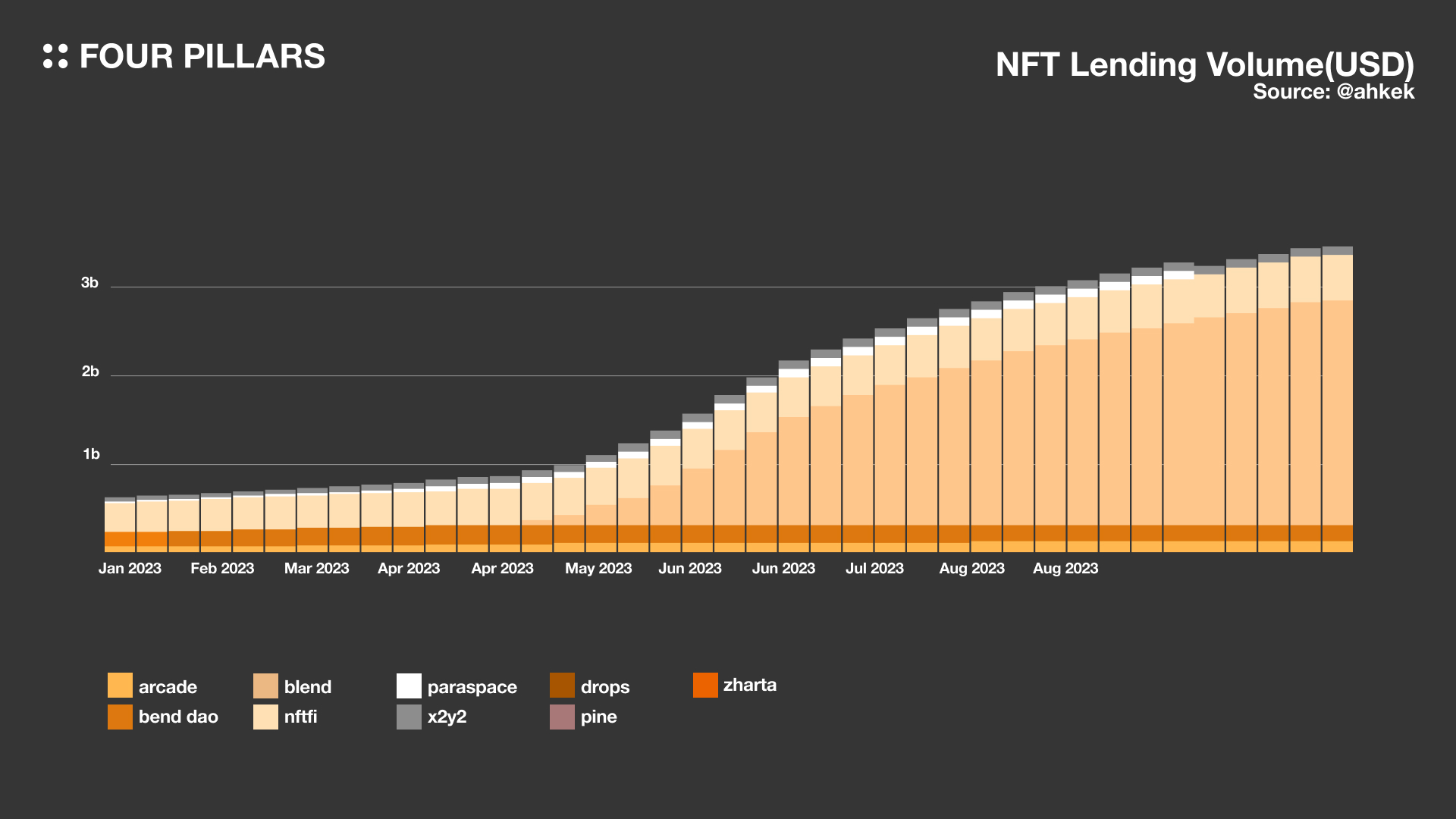

에어드랍이 끝나게 되면 블러는 온전히 프로덕트로 승부를 봐야한다. 사실 현재 블러 자체만으로도 굉장히 다양한 기능들과 트레이더 친화적인 인터페이스를 가지고 있기 때문에 에어드랍이 끝났음에도 거래량이 꾸준히 유지되고 있는 것이겠지만, 블러는 여기서 한 발 더 나아가 추가적인 프로덕트를 런칭하여 자신들의 지위를 굳건히 하려고 한다. 이들의 새로운 프로덕트는 바로 NFT를 이용해 렌딩을 해주는 블렌드(Blend)다.

4.1.1 Background: Make NFT Great Again

블렌드(Blend)는 블러(Blur)와 렌딩(Lending)의 줄임말로, 간단하게 말해서 NFT 에 대한 2차 시장을 만들어주는 것이다. 금융에서 제일 중요한 것은 자본의 효율성이다. 그리고 자본의 효율성을 높혀주는 것은 레버리지다. 그렇다면 레버지리를 만드는 것은 무엇일까? 바로 대출이다. 내 자산을 담보로 다른 자산을 빌리고, 내 자산을 다른 누군가에게 빌려주고 할 수 있는 장이 열려야 자산의 금융 효율화가 가능하다.

Source: Blur

금융 효율화가 굉장히 어려운 말로 들릴 수 있지만, 사실 우리의 일상속에 너무나도 잘 녹여져있는 개념이다. 우리가 부동산을 매입할 때 순수하게 자신의 자본으로 구매하지 않듯, 블록체인 시장이 금융 측면에서 더 발전하기 위해선 NFT를 위시한 토큰들 역시 순수하게 자신의 자본으로 구매하는 것이 아닌 레버리지 플레이가 가능해져야한다. NFT 시장이 다시 한 번 부흥기를 맞이하기 위해선, NFT 시장의 효율화가 필요했다. 그래서 등장한게 블렌드다.

4.1.2 Deep Dive

Perpetual Lending

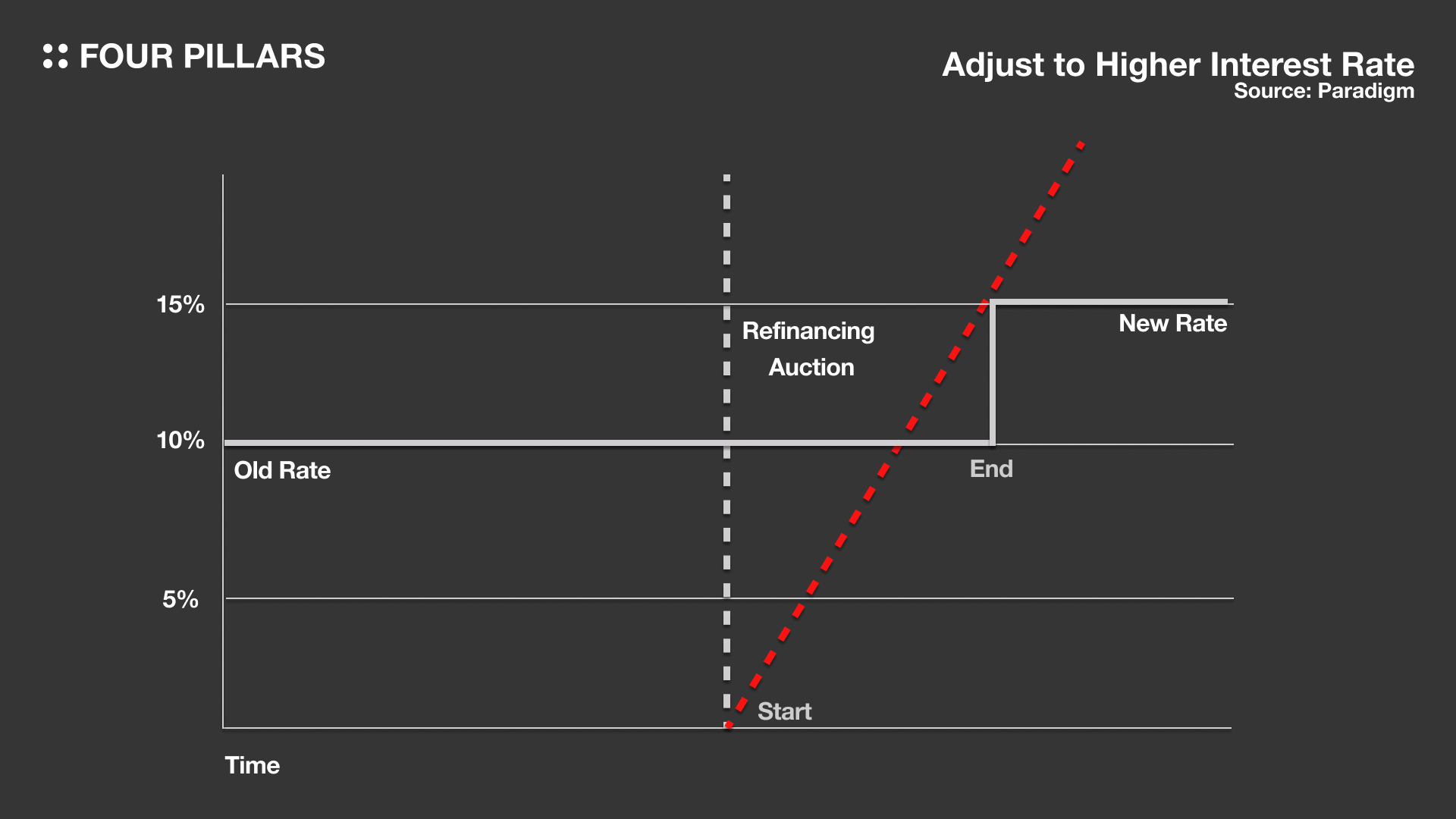

우선 블렌드는 무기한(Perpetual) 계약이 가능한 렌딩 프로토콜이다. 그렇다면 기한이 없다는 뜻은 무엇일까? 우선 블렌드 같은 렌딩 프로토콜에 기한이 정해져있다고 가정해보자. 돈을 빌리는 사람은 자신의 NFT를 담보로 대출을 받을 것이고 돈을 빌려주는 사람은 NFT를 담보로 돈을 내어줄 것이다. 그러다가 만기 날짜가 도래하면, 돈을 빌린 사람은 자신의 빚을 갚고 담보였던 NFT를 돌려받게 된다. 만약 만기 시간이 도래했는데도 돈을 갚지 않았다면 당연히 돈을 빌려준 사람은 NFT의 담보를 대신 가져가게 되는 구조이다.

하지만 이러한 구조에선, 돈을 빌린 사람이 혹여나 만기를 까먹고 되갚지 못했을 경우에 자신이 빌린 돈 보다 더 큰 가치를 가진 담보자산(NFT)을 빼앗겨야 한다는 문제가 있다. 하지만 만약에 제3자가 해당 빚을 일단 대신 갚아주고 채무관계를 이전받는다면 어떨까?

만기가 도래했을 때 돈을 빌린 사람이 빚을 갚지 않는다면, 재융자 경매(Refinancing Auction)를 시작한다(위 그래프처럼 이자 0%에서 서서히 올리는 방식으로 경매가 진행된다). 그리고 새롭게 돈을 빌려줄 사람이 원하는 이자율이 나오면, 이 채무 포지션을 새롭게 다시 받게 된다(위 그래프에선 이자율 15%에 새로운 채권자가 기존 채권자에게 포지션을 이전 받은 것으로 되어있다).

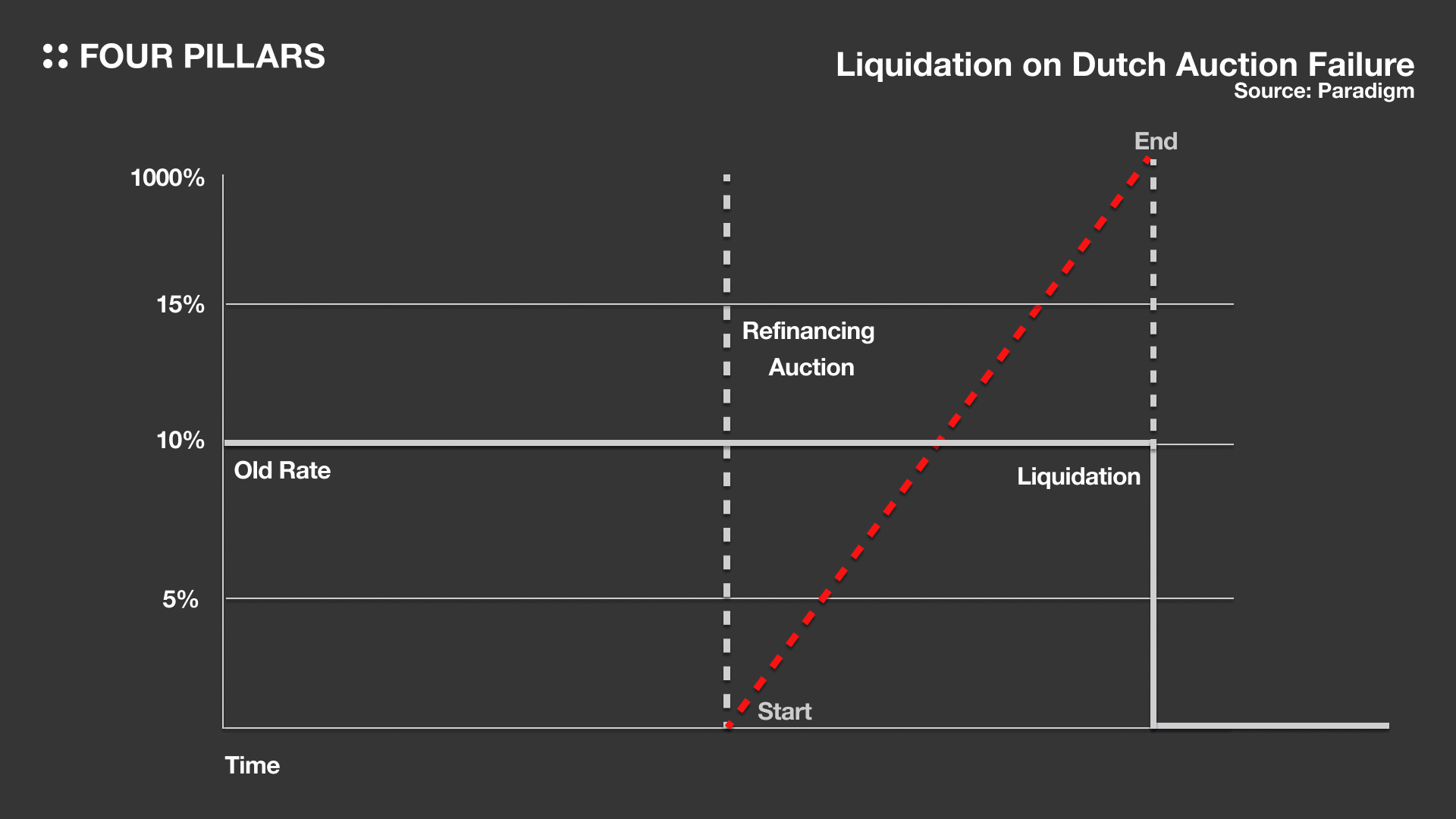

Liquidation

물론 위의 경우같이 새로운 채권자가 나타나는 경우가 있으면 매우 좋겠지만, 그렇지 않은 경우도 존재할 것이다(담보로 맡긴 NFT의 가치가 떨어져서 빌린 돈의 가격보다 낮아졌을 때도 해당하는 경우이다). 그러한 경우에는 반드시 청산이라는 절차를 거쳐야 한다.

청산의 경우 아까 위에서 진행했던 재융자 경매(Refinancing Auction)과정에서, 줄 수 있는 이자의 최고치(위의 그림의 경우엔 1000%)까지 제안했음에도 새로운 채권자가 나타나지 않았을 때 기존의 채권자가 담보를 가져감으로써 마무리를 하게 된다.

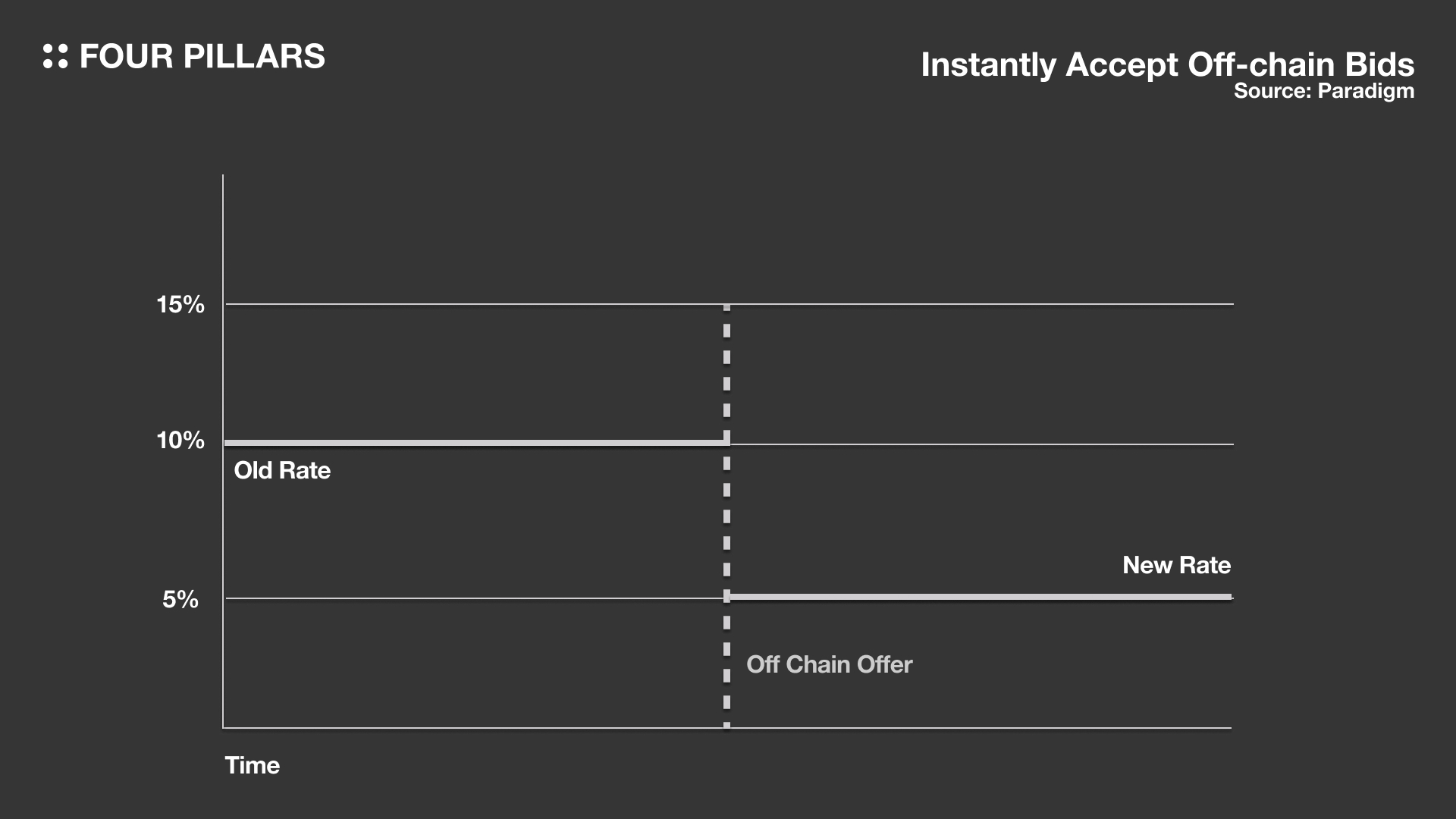

Optimistic Auctions

Optimistic 옥션은 말 그대로 긍정적인 상황에서의 경매를 뜻하는데, 어떠한 경우에는 기존의 채권자가 만기 이후에도 계속 대출을 연장하고 싶은 경우가 있을 것이다. 그러한 경우엔 그냥 옵티미스틱하게 대출을 연장시켜서 기존 이자율을 그대로 가져간다. 블렌드에서는 이러한 옵티미스틱 옥션이 가장 기본값으로 되어있고 필자가 위에서 언급한 두 가지 재융자 경매는 만약 기존의 채권자가 대출을 연장하고 싶지 않을 때에나 적용된다고 볼 수 있다.

Continuous Loans

하지만 옵티미스틱 옥션의 경우, 담보물의 가치가 떨어졌을 때 쉽게 대응할 수 없다는 단점이 있고. 해서 그러한 경우에는 대출 기간을 극단으로 줄여서 언제든지 채권자가 재융자 경매를 할 수 있도록 설정해야한다. 대출의 기간을 극단으로 줄인다는 뜻은 사실상 대출 만기와 대출 기간이라는 개념을 없애고, 특정 이슈가 없는 한 대출이 계속 지속되는 형태로 바뀐다는 뜻이다(이자도 실시간으로 쌓이고,상환금도 그 시간에 맞춰서 계속 업데이트 되는 형식으로). 물론 돈을 빌린 사람도 언제든지 대출을 상환할 수 있다. 더 나은 대출 조건이 있다면 이자율도 바꿀 수 있다.

채권자의 경우 대출을 중단하고 싶다면, 위에서 언급한 재융자 경매를 진행하면 되고, 대출을 진행하던 와중에 다른 채권자가 자신의 대출을 이어받고 싶다는 제안을 한다면 재융자 경매 없이도 즉각적으로 대출을 넘길 수 있다.

4.1.2 기존 NFT 렌딩과 다른 점

물론 블렌드 이전에도 NFT 기반의 대출 서비스들이 존재했었다. 대표적으로는 Floor Perps, Astaria, 그리고 블렌드와 비슷한 NFTfi 가 바로 그것들이다. 하지만 블렌드에 대해서 알아보았듯이, 블렌드는 오라클에 의존하지 않고, 만기가 없으며, 대출 만기 전에도 청산이 가능한 구조를 가지고 있는데다 모든게 P2P(Peer to Peer)형태로 작동한다는 것(모든 거래가 빌려주는 사람과 빌리는 사람, 그리고 또 다른 3자들이 개입하는 형태이지 다른 프로토콜처럼 돈을 풀 형태로 모아서 진행하는 형태가 아니다)이 다르다.

NFT 거래소인 블러의 새로운 프로덕트라는 점과, 블렌드가 기존 NFT 렌딩들과 비교했을 때 프로덕트적인 차별점을 가지고 있다는 측면 덕분에 현재 블렌드는 NFT 렌딩 프로토콜 중에서 가장 높은 대출량을 가지고 있다. NFT 거래소인 블러와 마찬가지로, 런칭한지 불과 몇 주도 아니고 몇 달도 아닌 며칠 만에 해당 분야에서 가장 높은 거래대금을 가진 프로토콜로 자리잡으면서 블러의 성공은 우연이 아니었음을 입증하였다.

블렌드가 굉장히 성공한 렌딩 프로토콜인 것은 알겠다. 그런데, 이게 블러와는 무슨 상관관계가 있는가? 두 개는 그저 별도의 서비스가 아닌가? 하는 생각도 들 수 있지만 우선 1) NFT에 대한 유동성을 확보할 수 있다는 점에서 블러 뿐만 아니라 NFT 라는 자산 자체에 더 많은 자본효율성을 가져다줬다는 부분과 2) 블러에 새로운 기능을 추가할 수 있다는 부분에서 블러 거래소에도 큰 효용을 줄 수 있다.

4.3.1 Buy Now, Pay LaterSource: Blur

‘할부’라는 개념은 사실 일상생활에선 굉장히 흔한 개념이다. 많은 사람들이 고가의 상품을 구매할 때 일시불 대신에 할부라는 방법을 사용함으로써 거래의 효율을 높히는데, 블렌드가 있기 때문에 블러에서도 ‘할부’를 통해 자신이 원하지만 지금 당장은 일시불로 구매할 수 없는 NFT들도 가질 수 있게 되었다. 물론 할부로 거래를 하면 해당 NFT에 대한 온전한 소유권(Full Ownership)을 가질 순 없지만, 나머지 할부금을 다 지불하고 나면 온전히 소유권을 갖는 형태로 거래가 가능하다. 이를 통해서 NFT거래를 더 많이 활성화 시킬 수 있고, 더 많은 NFT 거래가 활성화 된다면 거래량이 중요한 블러의 입장에선 더할나위 없이 좋을 수 밖에 없다.

결국 에어드랍이 있으면, 토큰을 어떻게 사용할 수 있을지도 잘 설계하는게 중요하다. 아무런 가치가 없는 토큰을 에어드랍한들 에어드랍이 얼마나 유의미하겠나. 결국 성공적인 에어드랍의 가장 끝에는 에어드랍을 한 토큰의 사용성(utility)에 있다. 그렇다면, $BLUR는 얼마나 쓸모가 있을까?

우선 $BLUR는 두 가지 애플리케이션을 컨트롤하는 기능을 가지고 있다. 블렌드를 출시하고 별도의 토큰을 출시하지 않고, $BLUR 하나로 두 가지의 애플리케이션에 대한 거버넌스 권한을 준 것은 블러가 자신들의 토큰에 지속적인 가치를 불어넣어주려는 의도라고 볼 수 있다. 그렇다면 블러 토큰은 각각의 애플리케이션에서 어떤 역할을 할까?

5.1.1 Blur’s Governance

수수료: 블러 마켓플레이스의 수수료를 변경할 수 있다 (최대 2.5% 까지)

현재 블러 토큰 홀더들끼리 블러 마켓플레이스의 수수료 변경에 대해서 활발하게 논의를 하고 있는데 현재 그 논의 내용을 요약하면 아래와 같다:

현재 $BLUR 의 토크노믹스:

현재까지 $BLUR는 거버넌스 투표만 가능함.

거버넌스 포럼의 참여율은 매우 저조한 편.

해서, $BLUR의 수요를 끌어올릴 수 있는 방법이 필요함.

$BLUR 토크노믹스에 대한 변화를 제안

블러 마켓플레이스에 수수료 1%을 제안.

하지만 $BLUR를 얼마나 가지고 있냐에 비례하여 수수료 할인률 제공.

추가적인 질문:

1% 베이스 수수료는 과연 합당한가?

수수료 할인에 적정선은 어디인가?

이 정책을 어떻게 크리에이터 로열티 강제 정책과 잘 녹여낼 수 있을까?

Treasury: 블러 커뮤니티에 기여하는 플레이어에게 그랜트를 줄 수 있다(밑에서 설명할 커뮤니티 할당량의 일부를 거버넌스 결정을 통해 할당할 수 있게 만들었다).

5.1.2 Blend’s Governance

블렌드의 경우, 거버넌스가 담보물의 가치를 측정하거나 LTV를 설정하지는 않지만 몇 가지의 매개변수를 조정할 수는 있다:

수수료: 돈을 빌려주는 사람과 빌리는 사람에 대한 수수료를 설정할 수 있다.

청산이 일어나는 기준을 정하는 이자율의 최대값을 정할 수 있다.

옥션에서 일어나는 이자율을 측정하는 공식을 바꿀 수 있다.

물론 이러한 매개변수 조정은 블러 토큰으로 조정이 가능하며 블러 토큰에 또 다른 유틸리티를 부여한다고 볼 수 있다.

어찌보면 블러 마켓플레이스와 블렌드의 거버넌스 권한을 가지는 것이 매우 작은 유틸리티라고 생각할 수 있지만, 이 둘 다 각자의 섹터에서 거래량 1등을 하고있는 애플리케이션인 것을 감안하면 이들의 거버넌스 권한을 갖는 것은 꽤나 매력적인 부분이라고 생각된다.

Source: Blur

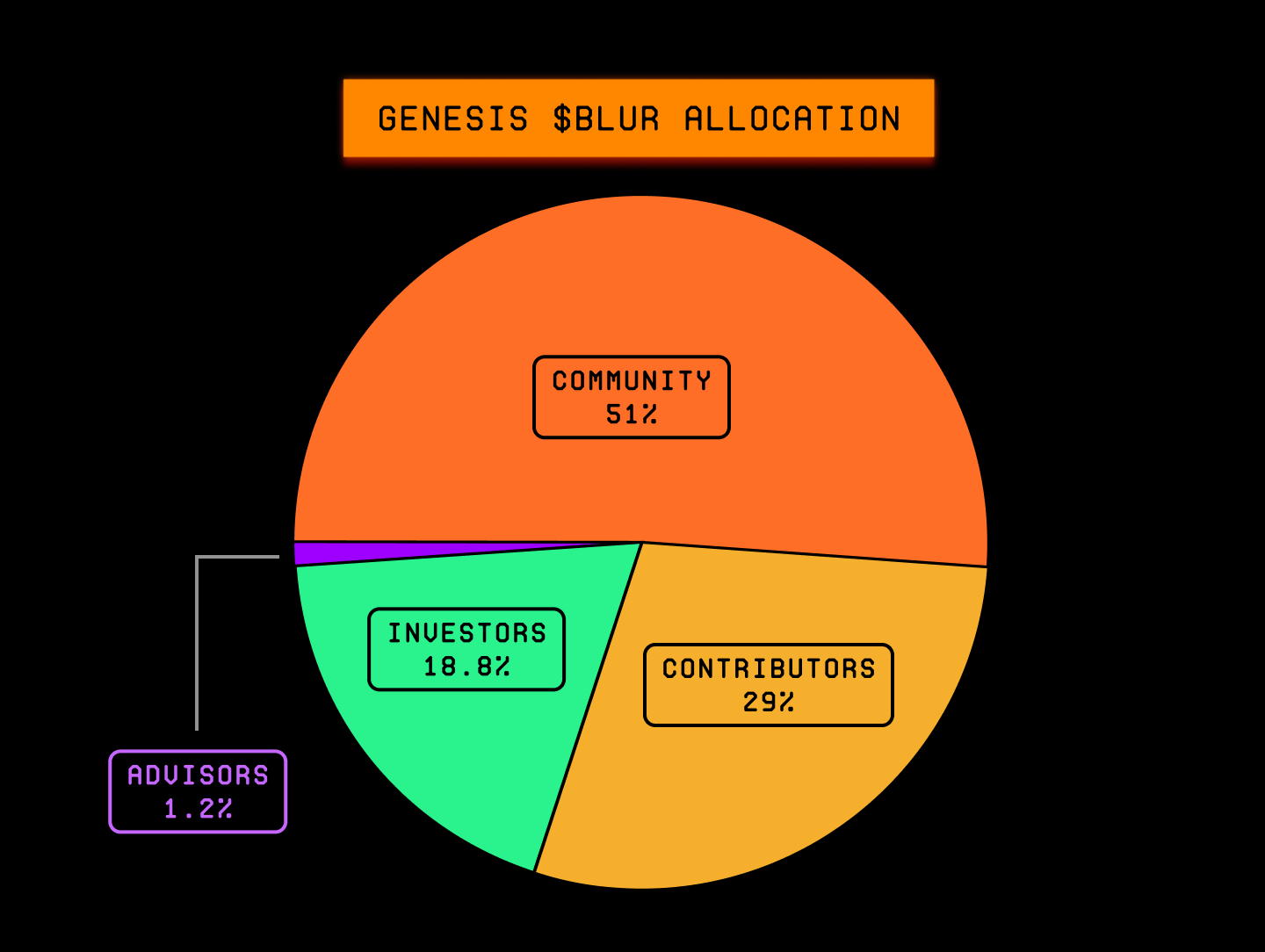

$BLUR 는 총 30억개고, 총 4년에서 5년에 걸쳐서 시장에 풀리게 된다. 위에서 나와있는 블러의 세부 토큰 스케줄을 나눠보면 아래와 같다:

51%는 커뮤니티 멤버들에게 할당된다: 블러의 에어드랍 물량이 큰 이유가 바로 여기에 있다.

여기서 12%는 시즌1 에어드랍을 참여한 케어 패키지 홀더들과 창작자들에게 할당되었다.

29%는 블러의 컨트리뷰터들에게 4년의 베스팅에 걸쳐서 할당된다.

19%는 투자자들에게 4년의 베스팅에 걸쳐서 할당된다.

1%는 어드바이저들에게 약 4년에서 5년의 베스팅에 걸쳐서 할당된다.

필자가 아까전에 언급한 거버넌스 포럼의 수수료 논의와 같이, 솔직하게 아직 $BLUR에 대한 수요를 명확하게 찾은 상태는 아니기 때문에 활발한 거버넌스 논의를 통해 블러 마켓플레이스와 블렌드의 성공이 $BLUR의 가치에 연동될 수 있도록 만들어야 할 것이다. 이를 통해서 블러 마켓플레이스와 블렌드의 성공이 토큰의 가치에도 연동된다면, $BLUR는 NFT시장 전체에 베팅하는 자산이 될 것이다(NFT 시장이 커지고 블러와 블렌드가 지금의 위치를 유지한다는 가정하에 NFT시장에 붐이 왔을 때 그 수혜를 가장 많이 받을 것이기 때문이다). 해서, 앞으로 블러의 거버넌스 포럼을 눈여겨볼 필요가 있을 거 같다.

우리는 지금까지 NFT 시장과 블러의 등장 그리고 블러의 새로운 NFT 렌딩 프로토콜인 블렌드까지 알아보았다. 아주 놀라운 점을 하나 이야기 하지만, 블러는 런칭한지 이제 막 1년이 된 NFT 거래소라는 점이다. 블러는 지난 1년동안 무려 6년간 NFT 거래소의 왕좌를 지켜왔던 오픈씨와의 경쟁에서 우위를 점하고 NFT 렌딩 프로토콜인 블렌드를 출시했으며 이마저도 해당 섹터에서 1위를 차지하는 기염을 토했다. 누군가는 이것이 운, 또는 우연이라고 할 수 있지만, 한 번의 성공은 그렇게 여길 수 있어도 두 번 연달아 성공하는 경우는 그렇게 평가절하할 수 없다.

해서, 누군가 필자에게 ‘블러가 얼마나 지속가능하겠는가?’하는 질문을 한다면 ‘앞으로도 계속 지속가능 할 거 같다.’ 라고 답해주고 싶다. 블러의 성공은 결코 우연이 아니다.

마지막으로, 우리는 그러면 블러에게 무엇을 배울 수 있는가? 일단 첫 번째로, 에어드랍이다. 에어드랍은 모두가 다 할 수 있는 진부한 마케팅 방법이지만, 블러는 이 조차도 허투루 사용하지 않았다. 무려 세 번에 걸친 에어드랍을 꽤 긴 시간동안 감행함으로써 유저들의 지속적인 참여를 장시간동안 유도하였고, 각각의 에어드랍마다 다른 태스크를 요구하였다. 결국 프로덕트가 아무리 좋아도 초반에 유저를 유입시킬 수 없다면 아무도 해당 프로덕트가 좋은지 알 수 없다. 블러의 프로덕트는 매우 혁신적이고 좋았지만, 에어드랍을 효율적으로 진행하지 않았더라면 지금과 같은 임팩트는 구현하기 어려웠을 것이다.

두 번째로, 고객층 타겟이다. 블러 이전에는 NFT 거래소라면 당연히 로열티를 의무화하고, 크리에이터와 리테일 유저들을 고객으로 생각해야했다. 하지만 블러는 이것을 완전히 뒤틀어서 트레이더의, 트레이더를 위한, 트레이더를 위한 NFT 거래소를 만들었다. 이를 위해서 처음엔 로열티를 강제하지 않는등 트레이더들이 마음껏 NFT를 거래할 수 있도록 만든 것이 오픈씨와의 경쟁에서 우위를 점하는데에 큰 역할을 하였다. 선두주자와의 경쟁에서 우위를 점할려면 선주주자가 만들어놓은 틀을 깨야 한다는 것을 보여준 예시였다.

세 번째로, 리서치다. 상대방의 정책에 대한 우회 경로를 알아내고 효율적으로 돌파구를 찾아내는 능력도 매우 좋았다. 블록체인 업계가 태생적으로 오픈소스를 기반으로 한다는 점과 오픈씨 거래소가 씨포트를 기반으로 만들어졌다는 점, 해서 씨포트를 기반으로 시스템을 구축하면 오픈씨의 정책을 우회할 수 있다는 점을 리서치를 통해 알아내고 이용하여 위기상황에서 돌파구를 찾아냈다. 경쟁자의 허점을 파고드는 것이야말로 경쟁에서 우위에 점할 수 있는 가장 좋은 방법이다.

네 번째로, 속도다. 블렌드는 아직 런칭한지 몇 개월 밖에 안되었으며, 블러는 이제 막 1년이 된 NFT 거래소다. 하지만 블렌드와 블러 모두 각자의 섹터에서 가장 높은 거래량을 가지고 있는 프로덕트가 되었다. 이처럼 빠른 실행력과 직관력으로 시장의 니즈를 파악해서 프로덕트를 시핑하는 속도도 굉장히 중요하다. 경쟁자의 입장에선 대응할 시간도 부족했을 것이다.

마지막으로 프로덕트다. 블러는 기존 NFT 거래소들이 가지고 있지 않았던 기능들을 많이 소개하였다. 인터페이스도 기존 거래소와 비교했을 때 발전된 부분이 많았고, UI적으로 복잡했던 부분을 간소화 한 것도 많다. 프로덕트 자체의 속도도 기존 어그리게이터 대비 10배 이상 빠른 속도를 보여줌으로써 트레이더들이 NFT거래를 보다 더 원활하게 효율적으로 거래할 수 있었다. 또한, 거래소에서 멈추는 것이 아니라 렌딩 프로토콜을 런칭하여 거래소에 가치가 축적되도록 설계한 것도 탁월한 선택이었다.

이러한 이유들로 비추어봤을 때, 블러의 성공은 단순히 블러가 ‘에어드랍’을 해줬기 때문이 아니라, 에어드랍도 똑똑하게 잘 해줬지만, 고객층 타겟도 매우 똑똑하게 잘 하였고, 탄탄한 리서치를 기반으로 상대방의 허점을 파고들었던 집요함도 있었던데다, 엑스큐션 속도가 매우 빨랐고, 프로덕트 자체도 고객 친화적이었기 때문에 가능했다는 사실을 알 수 있다. 물론 아직 런칭한지 1년 밖에 안 되었기 때문에 섣부르게 판단할 수 없지만, 블러는 앞으로도 NFT 업계 뿐만 아니라 블록체인 인더스트리 자체에서 큰 영향력을 가지게 될 것이라고 생각한다. 앞으로 블러가 어떤 행보를 보일지도 계속 지켜보도록 하자.

이 글의 비주얼을 제공해주신 Kate에게 감사의 말씀을 전합니다.

내년에 떠오를 주제에 대해 자세히 알아보세요.