MORPHO는 역대 누적 토큰 홀더 귀속 수익이 0인 와중에 FDV 19.6억 달러에 거래되고 있다. 수수료 스위치는 총 128건의 스냅샷(Snapshot) 투표에서 단 한 번도 상정된 적이 없다.

거버넌스는 사실상 4인 체제로 운영된다. 스테이크 캐피탈(Stake Capital), 건틀렛(Gauntlet), NEMO 벤처스(NEMO Ventures), 그리고 leuts.eth가 과반을 장악하고 있다. 이들은 수수료 스위치를 켤 유인이 없다. 낮은 확률로 승인해도, 강세 시나리오(25% 수수료, 25배 멀티플)가 시사하는 시가총액은 7.56억 달러로 현재 거래 가격 대비 30% 낮은 밸류다.

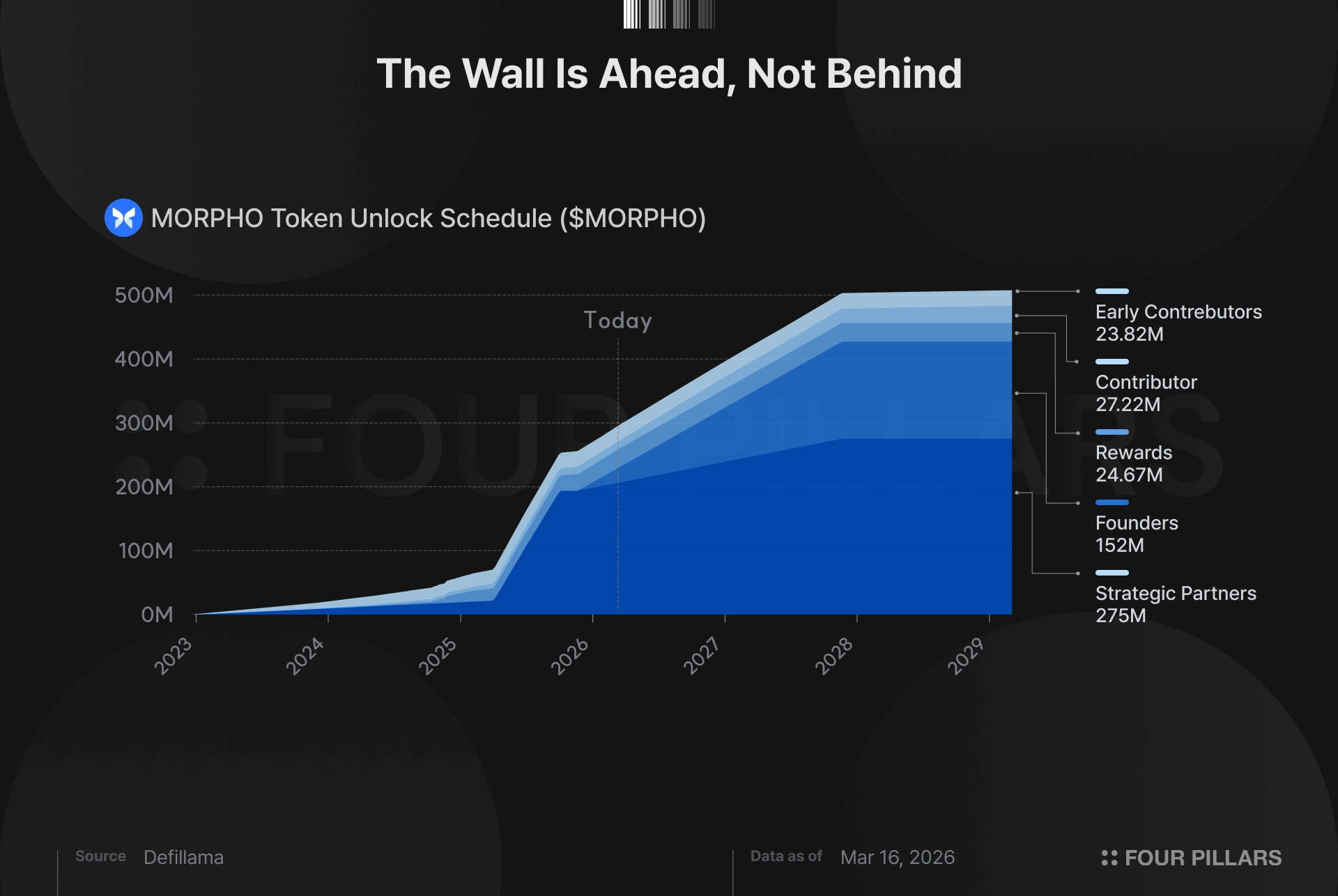

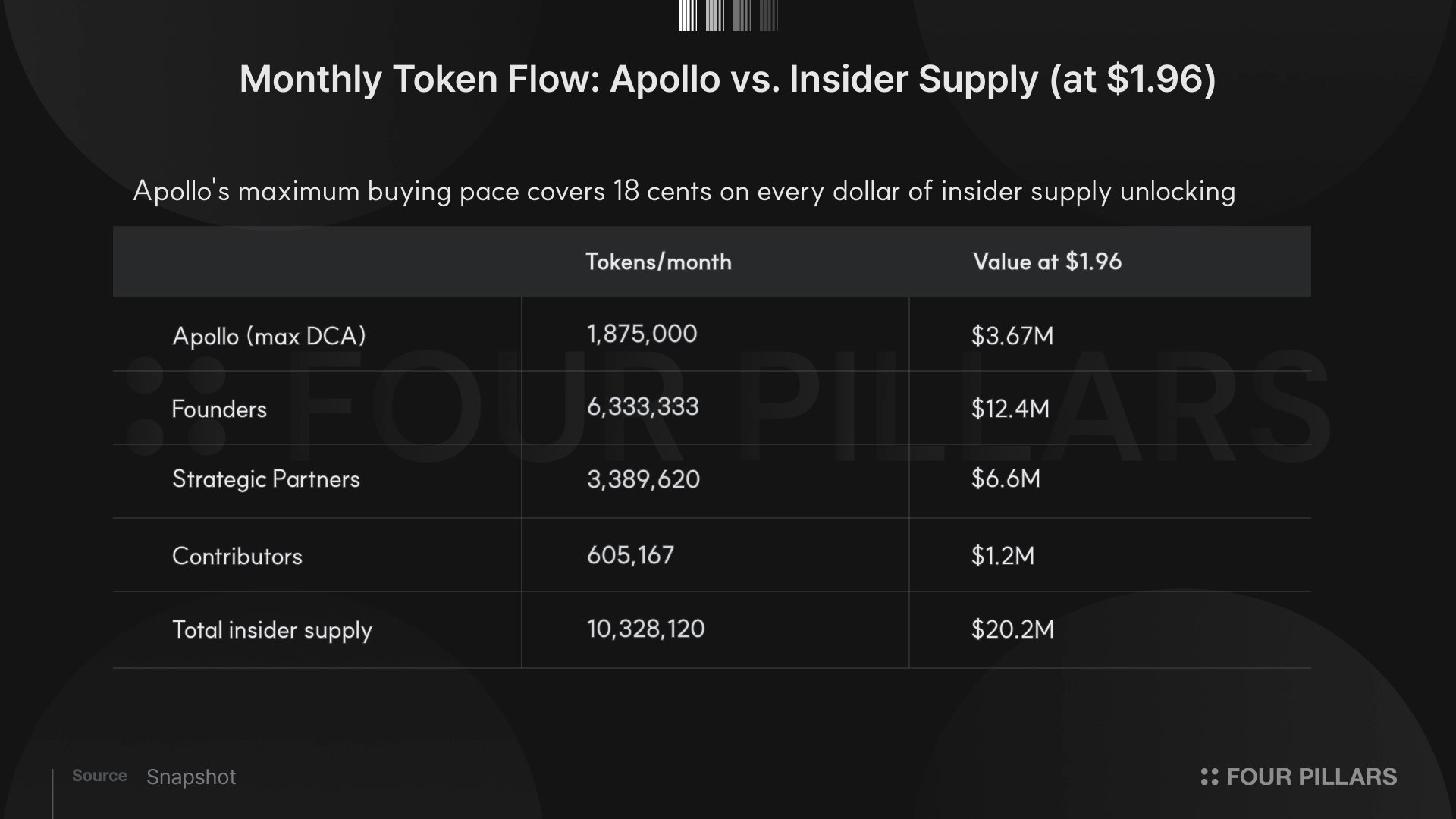

향후 12개월간 1.239억 개의 토큰이 언락되며, 이는 유통 공급량의 22.6% 증가에 해당한다 (코인게코 데이터 기준). 아폴로 딜은 최대치로 잡아도 인사이더 물량의 18%밖에 소화하지 못하며, 매입 경로 역시 공개시장이 아닌 OTC일 가능성이 높다.

몰포(Morpho)는 훌륭한 프로덕트인 동시에 투자 매력도가 낮은 자산이라 판단한다. 프로토콜의 해자와 토큰홀더들에게 귀속되는 가치는 본질적으로 별개의 문제이기 때문이다.

아폴로(Apollo) 발표 이후 MORPHO 가격은 75% 상승하여 1.96달러 기준 시가총액 10.8억 달러, FDV 19.6억 달러에 거래되고 있다. 문제는 출시 이래 프로토콜 수익(홀더 귀속 수익 포함)이 단 한 차례도 발생한 적이 없다는 점이다. 이는 후행 기준도 아니고 연환산 기준도 아닌, 누적 기준으로 제로다.

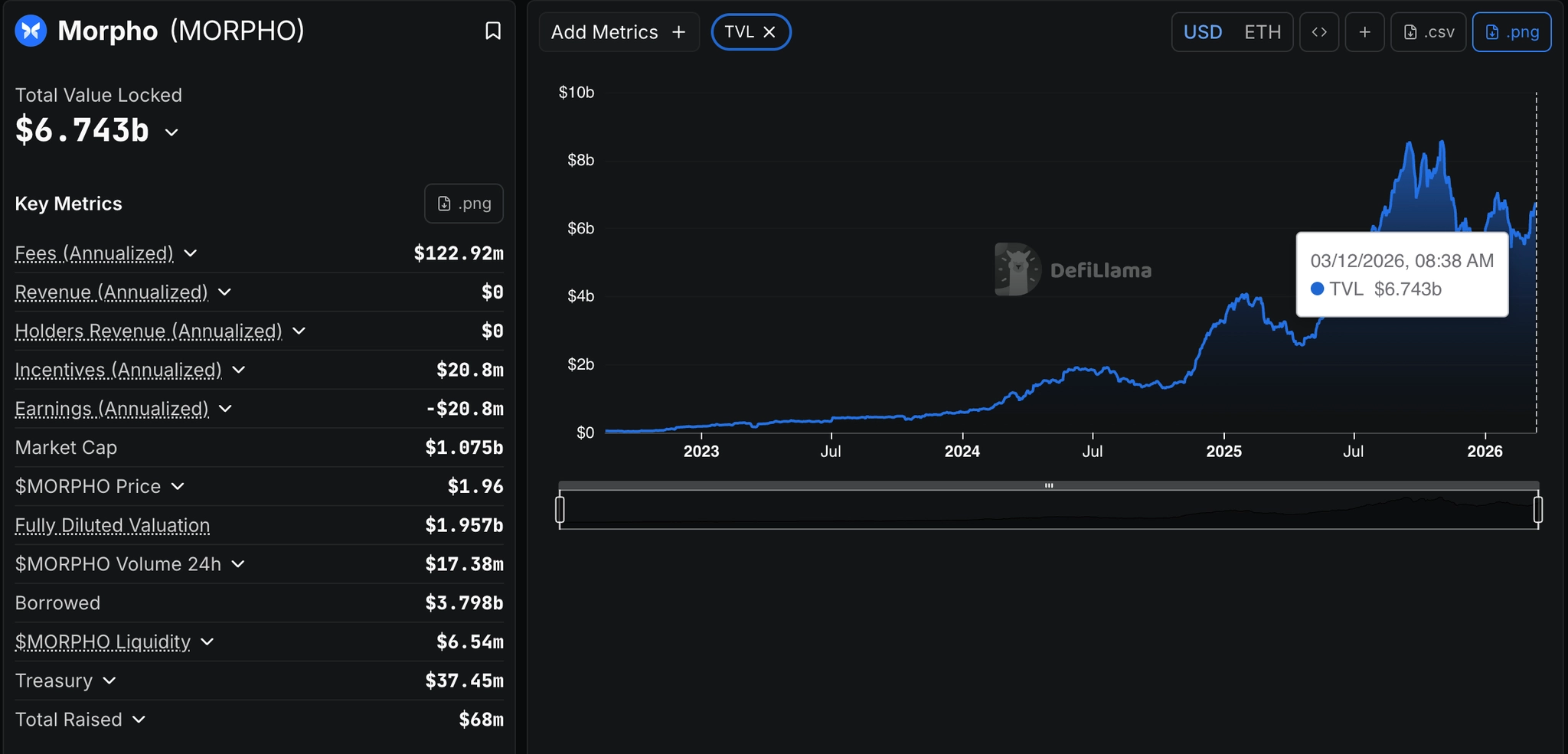

2026년 3월 12일 기준 몰포는 33개 체인에 걸쳐 67억 달러의 TVL을 운용하고 있으며, 최근 30일간 발생 수수료는 1,010만 달러(연환산 약 1.21억 달러)를 기록하고 있다. 수수료는 실제로 발생하고 렌딩 활동도 실재하지만, 발생한 이자 수익 전액이 볼트 공급자에게 귀속되며 토큰 홀더에게는 단 한 푼도 분배되지 않는다.

Source: Defillama

단순하게 비교해도 아베(Aave)의 시가총액/TVL 배수(시가총액 16.7억 달러 대비 TVL 251.9억 달러 기준 6.63%)를 몰포의 TVL 67.8억 달러에 적용하면 내재 시가총액은 4.49억 달러, 토큰당 0.82달러로 산출되며, 현재 시장가 1.96달러 대비 58%의 괴리가 존재한다.

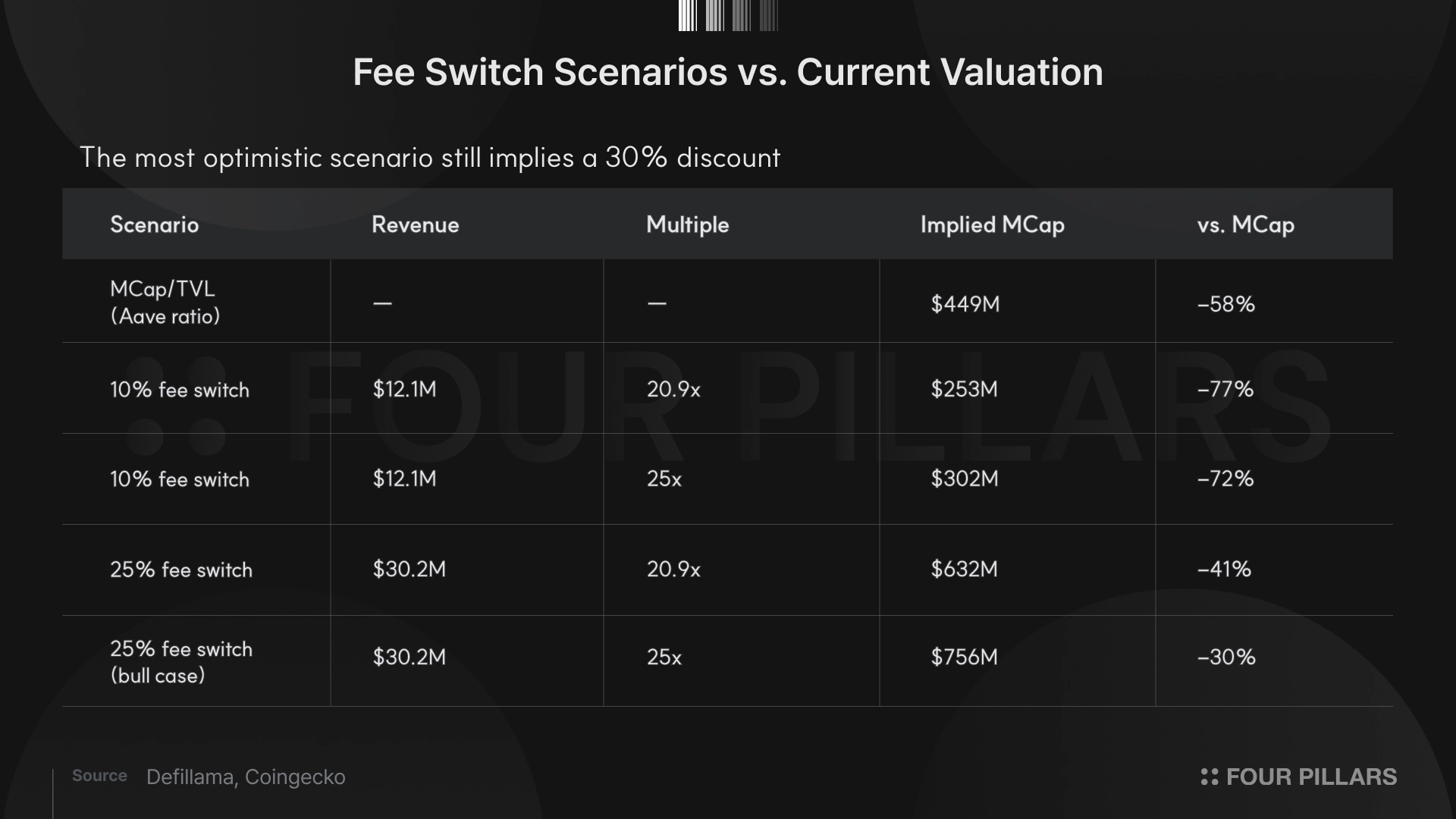

수수료 스위치(fee switch)가 켜진다고 가정해보자. 몰포 블루(Morpho Blue)에는 거버넌스가 통제하는 수수료 파라미터(스마트 컨트랙트 내 setFee() 함수)가 존재하며, 예금자에게 이자가 분배되기 전 최대 25%를 프로토콜 수익으로 차감할 수 있다. 수수료 스위치를 10%로 적용 시 연간 프로토콜 수익은 1,210만 달러(연환산 이자 1.21억 달러 × 10%)로 산출된다. 렌딩 프로토콜이 통상 프로토콜 수익의 20~25배에 거래되는 점을 감안하면, 아베의 현재 멀티플(시가총액 16.7억 달러 대비 연환산 수익 약 8,000만 달러 기준 20.9배)로는 내재가치가 2.53억 달러에 그치며, 25배를 적용하더라도 3.02억 달러에 불과하다 (3월 12일 기준). 어떤 식으로 계산하든 현재 시가총액 대비 72-77% 낮게 산출된다.

수수료 스위치를 최대치인 25%로 적용하면 수익은 3,020만 달러로 증가한다. 20.9배 기준 내재가치는 6.32억 달러로 현 시가총액 대비 41% 낮은 수준이다. 심지어 멀티플을 25배까지 증가시켜도 적정 가치는 7.56억 달러로, 그 어떠한 방식으로 계산해봐도 현 밸류에이션을 정당화하지 못한다.

이 수치들은 보수적인 가정하에 도출된 약세 전망이 아닌, 수수료 스위치 최대치인 25%에 관대한 멀티플을 적용한 강세 시나리오라는 점에 주목할 필요가 있다.

MORPHO에 대한 낙관적인 전망을 가진 투자자들은 대부분 몰포가 아직 초기 단계에 있다는 점, 수수료 스위치가 켜질 수 있다는 점, 그리고 TVL이 성장 중이라는 점에 주목한다. 이는 얼핏 들으면 합리적인 것처럼 들릴 수 있으나, MORPHO의 가장 큰 문제는 시스템 내 수익의 부재가 아니다. 수익은 이미 발생하고 있으며, 다만 토큰 홀더에게 귀속되지 않을 뿐이다.

이자 수익 구조부터 살펴보자. 발생하는 모든 이자 수익은 볼트 예금자, 즉 몰포 렌딩 마켓에 자본을 공급하는 주체에게 전액 귀속된다. 이는 의도된 설계이자 프로덕트 경쟁력의 원천이기도 한데, 몰포와 아베, 스파크(Spark)를 비교하는 예금자들은 결국 수익률을 비교하기 때문이다. 이자 100%를 대출자에게 제공하는 구조가 약 3년 만에 프로토콜을 제로에서 현재 TVL까지 끌어올린 동력이었다.

큐레이터들은 그 위에 자리한다. 건틀렛, 스테이크하우스 파이낸셜(Steakhouse Financial), 스카이(Sky), 센토라(Sentora) 등이 볼트 전략을 운용하며, 예금자 수익에 대한 성과 보수를 취한다. 수수료율은 큐레이터별로 상이한데, 건틀렛은 볼트에 따라 0~5%, 스테이크하우스는 0~25% 범위다. 전체 예금자 이자 대비 평균 성과 보수를 5~10%로 가정하면, 큐레이터 전체의 연간 수익은 약 600~1,200만 달러로 추산된다. 개별 주요 큐레이터에게는 유의미한 수입이지만, 흔히 큐레이터 수익으로 혼동되는 전체 이자 규모 대비로는 한 자릿수 낮은 수준이다.

출처: Morpho App

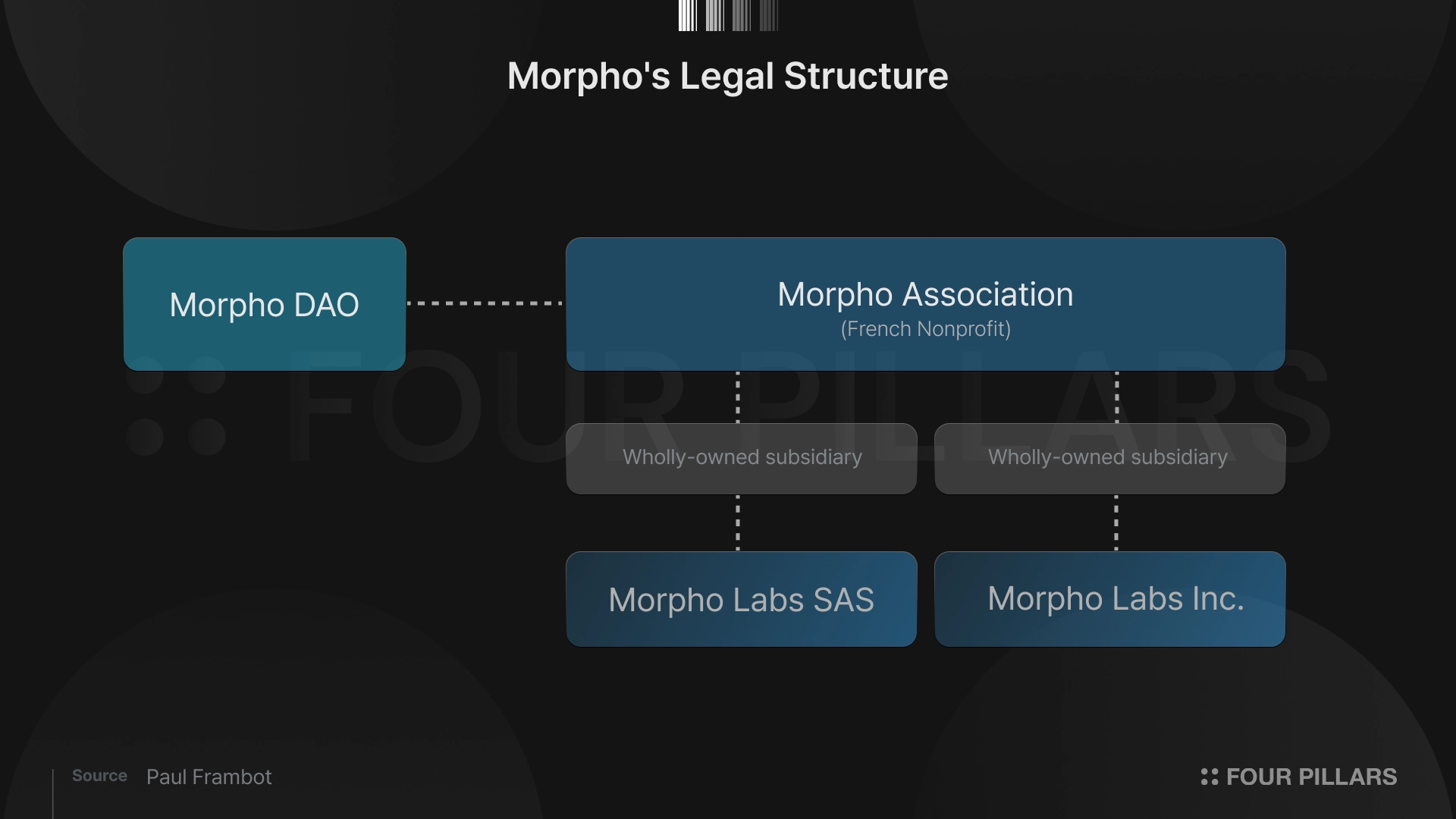

몰포 어소시에이션(Morpho Association)은 "프로토콜 성장"과 "토큰 홀더 수익" 사이의 괴리가 가장 선명하게 드러나는 지점이다. 어소시에이션은 프랑스 비영리법(loi 1901) 기반 법인(등록번호 W751263773)으로, 2025년 6월 지분 이전을 통해 몰포 랩스 SAS를 100% 자회사로 편입했다. 두 법인 모두 동일한 경영진이 이끌며, 외부 주주는 존재하지 않는다. 이러한 지분 이전은 외부 주주가 수익을 가져갈 여지를 차단하지만, 그로 인해 발생하는 효과는 비영리 법인의 통제권 강화다.

어소시에이션은 “미션 및 구조적 이해관계의 일치(Mission & Structural Alignment)” 성명을 발표하며 세 가지 주장을 제기했으며, 각각을 짚어볼 필요가 있다:

첫째, 비영리 법인은 법적으로 수익을 구성원에게 분배할 수 없다는 주장이다. 법적으로는 사실이나 토큰 홀더에게는 실질적 의미가 없다. 어소시에이션은 수령한 모든 자금을 급여, 외주, 컨퍼런스, “미션 부합 활동”에 지출할 수 있으며, MORPHO 홀더에게 가치를 환원할 의무는 전혀 없다. 이들은 초기 배정된 2억 MORPHO 중 1.95억 개를 소진한 후, MIP 69(2024년 6월)를 통해 DAO 리저브에서 추가로 1.2억 개를 요청했으며, 이 과정에서 연간 보고서, 예산 내역, 재무 공시는 일체 공개하지 않았다.

둘째, 랩스 SAS 지분 양도로 외부 주주가 수익을 가져갈 여지를 영구적으로 없앴다는 주장이다. 이는 사실이나, 그 수혜자는 토큰 홀더가 아닌 어소시에이션이다. 외부 투자자를 차단하는 조치는 어소시에이션의 지위를 보호할 뿐이며, 토큰 홀더에게 돌아가는 것은 없다.

셋째, “토큰 홀더와 몰포에 기여하는 엔티티는 인센티브를 공유한다”는 주장이다. 그러나 과거에 맺었던 베라체인 딜은 이러한 주장과 상충된다. 베라체인 재단(Berachain Foundation)의 원래 제안인 MIP 83은 “몰포 DAO에 지급되는 라이선스 수수료”를 명시적으로 기술하며 USDC와 BERA를 합산해 100만 달러대 초반 규모의 라이선스 수수료를 몰포 DAO에 지급하겠다고 명시했다. 베라체인 재단이 직접 DAO 지급을 제안한 것이다. 그러나 이후 어소시에이션은 MIP 94를 통해 해당 수수료를 DAO가 아닌 자체 법인으로 귀속시켰으며, 근거로 “다양한 관할권에서 토큰 홀더에 대한 세금 리스크”를 제시했다. 동일 제안에는 향후 수수료 스위치 활성화에도 동일한 이슈가 적용되며, 관련 작업이 "아직 완료되지 않았다"는 내용도 언급됐다. 이는 2025년 2월의 일이다. 다수의 커뮤니티 구성원이 투표 전후로 실제 수수료 금액을 공개해 달라고 요청했으나, 공개된 적은 없다. 아폴로 협력 계약의 경우, 거버넌스 투표 자체가 진행되지 않았으며 어소시에이션이 직접 계약 당사자로서 체결했다.

결과적으로 커머셜 수익(성과 보수, 라이선스 딜, 기관 파트너십)은 큐레이터와 어소시에이션에만 귀속되며, MORPHO 토큰 홀더들의 권한은 그저 “거버넌스”에만 머무른다.

몰포 거버넌스는 온체인 거버너나 타임락(timelock) 없이, 5/9 멀티시그(multisig)가 집행하는 스냅샷(Snapshot) 투표로 운영된다. 별도의 4/7 가디언 멀티시그가 일방적 업그레이드 권한을 보유한다. 정족수는 50만 MORPHO로, 전체 공급량의 0.05%, 시가 기준 약 99만 달러에 불과하며, 이 수준이면 어떤 제안이든 통과시킬 수 있다.

Source: Snapshot

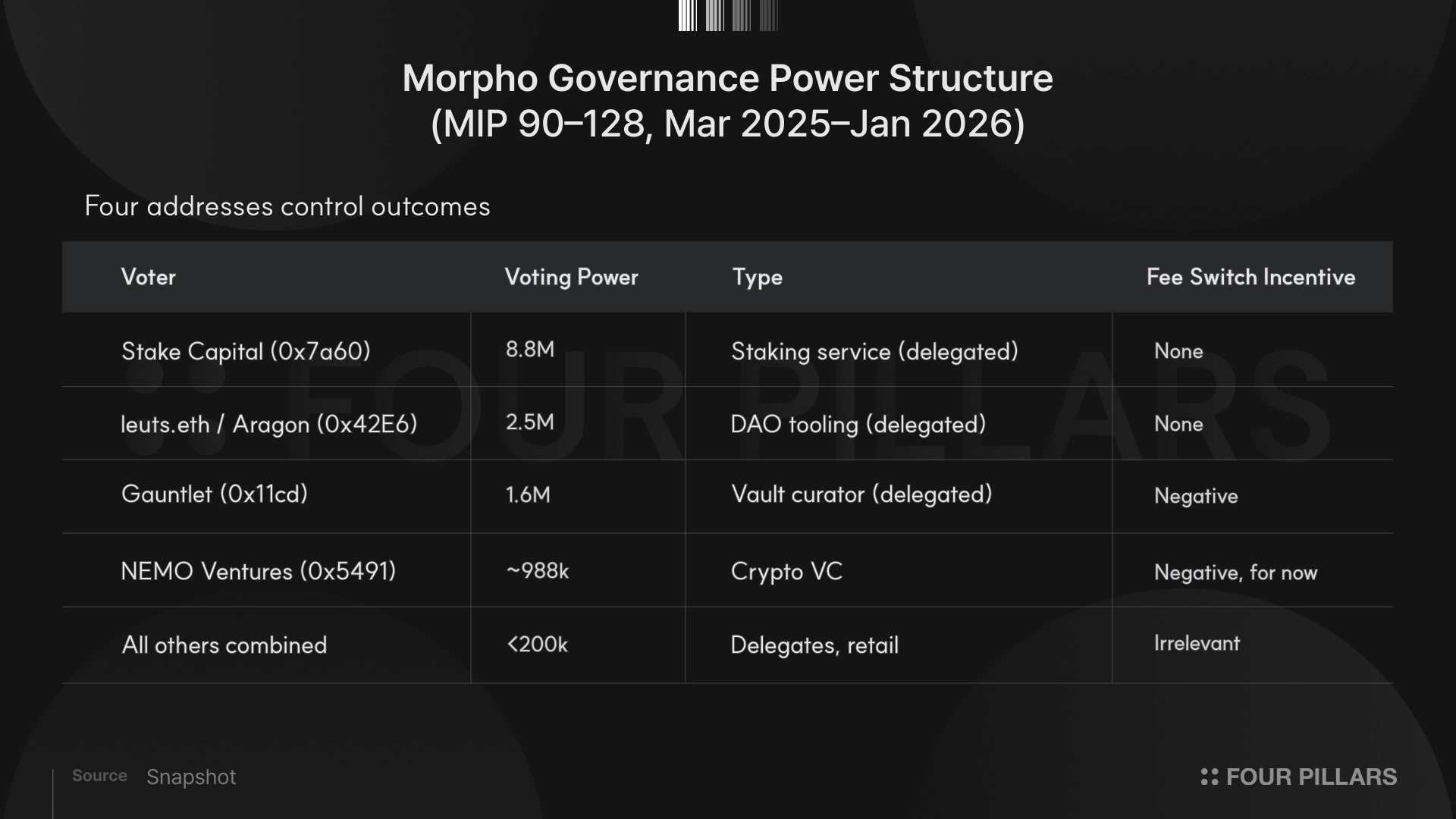

최근 12개월간의 투표 데이터(MIP 90~MIP 128)는 참여율이 저조하다는 사실과 함께 보다 구체적인 3단계 권력 구조를 드러낸다.

먼저, 권력 구조의 최상위에는 스테이크 캐피탈(Stake Capital)이 880만의 의결권을 보유하고 있다. 스테이킹 인프라 서비스 업체인 이 주체는 2025년 3~7월 사이 고객들이 직접 거버넌스에 참여하는 대신 MORPHO를 위임함에 따라 이전 대비 약 10배의 의결권을 축적했다. 이들이 참여하는 투표에서는 단독으로 73~82%의 의결권을 행사한다.

스테이크 캐피탈을 제외하면 네 개 주체가 나머지 투표 수를 좌우한다. leuts.eth(아라곤의 Anthony Leutenegger)가 250만의 의결권을 보유하고, 건틀렛이 160만, NEMO 벤처스가 약 98.8만으로 거의 모든 투표에 참여하며 실질적 거버넌스 운영의 핵심을 구성한다. 나머지(DAOplomats, SEEDGov, PGov, CalBlockchain, boardroomgov.eth 등)는 합산 의결권이 2%를 넘긴 적이 없다. 404 Gov 델리게이트 프로그램은 2026년 1월 완전히 종료되었다.

MORPHO 토큰 양도(token transferability) 승인과 관련된 MIP 76은 모든 홀더들에게 직접적인 이해관계가 걸린 사안이었음에도 141개의 주체가 참여하는 데 그쳤다. 이후 투표 참여율은 꾸준히 하락해 왔으며, 가장 최근의 거버넌스 제안 클러스터(MIP 123~128)에서는 투표당 8~12명 수준까지 감소했다. 2025년 11월 INCA의 거버넌스 리서치 브리프는 그 결과를 다음과 같이 기록했다: “수백만 수준의 의결권을 보유한 단일 행위자가 막바지 변경을 관철시킬 수 있는 수준”이며, 핵심 투표를 좌우하는 데 소요되는 추정 비용은 트레저리 자산의 약 2%에 불과하다. 총 128건의 제안에 걸쳐, 수수료 스위치 활성화를 상정한 주체는 단 한 명도 없었는데, 그 이유를 추정해보면 다음과 같다.

건틀렛은 12억 달러 이상의 볼트 TVL을 운용하며 연간 수백만 달러를 벌어들이고 있는데, 수수료 스위치는 예금자 수익률을 낮추고 TVL을 감소시키며 자신의 운용 수익을 직접적으로 훼손한다. 2025년 1월 MORPHO 보상률 인하 제안(에미션 기반 성장 대신 토큰 홀더에게 유리한 유일한 제안)에서 건틀렛이 기권표를 던진 이유이기도 하다.

NEMO 벤처스는 VC다. 수수료 스위치 활성화는 장기적으로 토큰 가격에 긍정적이지만 타이밍이 중요하다. 현재 MORPHO는 수수료 스위치를 켤 수 있다는 기대감에 거래되고 있으며, 해당 옵션이 가능성으로 남아있는 한 시장은 원하는 멀티플을 자유롭게 부여할 수 있다. 수수료가 실제로 활성화되면 밸류에이션 산정이 가능해지는데, 이것이야 말로 현재 프리미엄의 적이다. 스위치를 켜는 순간 최대 수익 대비 FDV 19.6억 달러는 65배 멀티플을 의미하며, 이는 아베의 20.9배와 렌딩 프로토콜 평균 12~20배 대비 명백한 고평가 구간에 들어섰음을 시사한다.

스위치가 켜질 수도, 켜지지 않을 수도 있다는 그 모호함이 실제 켜지는 것보다 더 큰 가치를 부여하고 있는 것이다.

스테이크 캐피탈의 수익 모델은 프로토콜 현금흐름이 아닌 생태계 활동에 비례한다. 몰포의 영역을 확장하는 제안(2025년 7월 이들의 참여는 모두 크로스체인 배포 및 보상 확대 관련이었다)에는 이해관계가 얽혀있으나, 자신의 고객이 예치한 자산을 유인하는 수익률을 낮추는 사안에는 그 어떤 인센티브도 존재하지 않는다.

TVL이 하락할수록 수수료 스위치라는 카드는 오히려 꺼내기 어려워진다. 예치 기반이 줄면 분배 가능한 이자도 줄고, 스위치를 켜봤자 토큰홀더가 실제로 받는 수익이 너무 작아진다.

TVL 압박에 대한 합리적 대응은 언제나 에미션(emission) 확대이지, 가치 분배가 아니다.

TVL 67.8억 달러 수준에서도 몰포는 아베의 251.9억 달러에 3.7배 뒤져 있다. "성장 우선" 논리는 이 격차가 해소될 때까지 유효한데, 그 시점을 판단하는 것은 현재 구조에서 가장 큰 수혜를 누리고 있는 거버넌스 주체들이다.

나아가 수수료 스위치를 켜지 않는 이유는 단순히 거버넌스 문제 때문만은 아니다. 몰포 창업자도 이에 대해 명시적으로 입장을 밝힌 바 있다. 2025년 6월 게시글에서 폴 프랑보(Paul Frambot)는 어소시에이션이 “프로토콜 수수료를 분배하기보다 재투자하는 것을 지지한다”고 밝혔으며, “모든 수익은 성장에 재투자되어야 한다”고 기술한 바 있다.

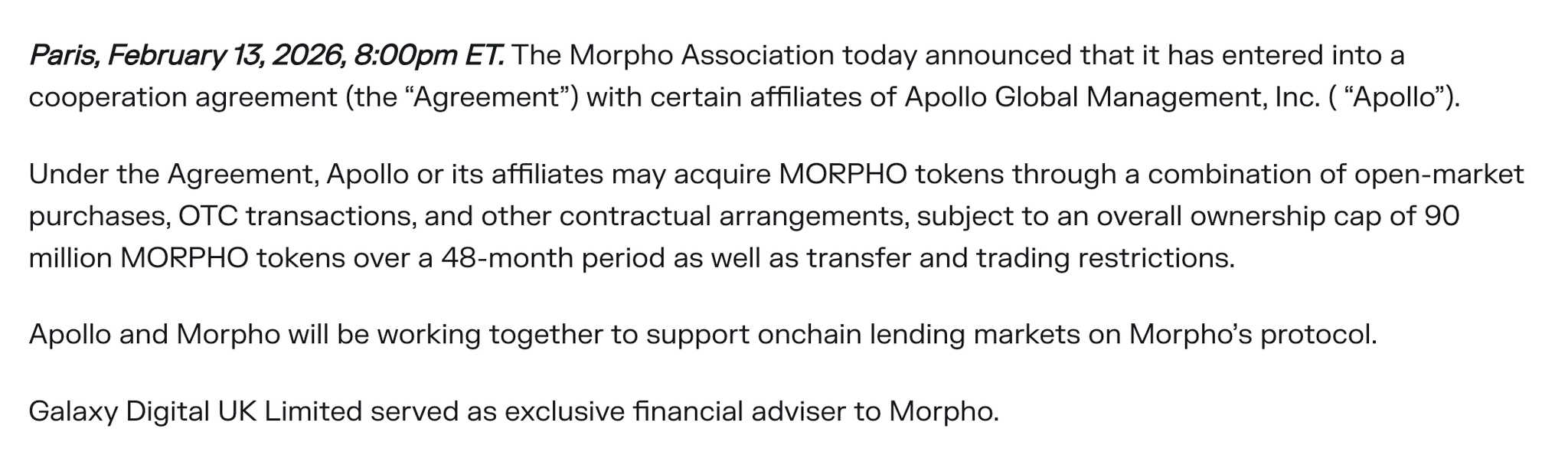

2월 13일, 몰포 어소시에이션은 아폴로 글로벌 매니지먼트(Apollo Global Management)가 최대 9,000만 MORPHO 토큰을 취득하는 협력 계약을 체결했다고 발표했다. 시장은 “AUM 9,380억 달러 운용사가 9,000만 토큰을 매수”한다는 기대감에 반응하여 토큰 가격은 2월 12일 1.12달러에서 3월 13일 1.96달러까지 75% 상승했으며, 일평균 거래량은 기존 1,500만 달러 수준에서 최고점 기준 6,200만 달러까지 급증했다.

Source: Morpho Blog

그러나 구체적인 조건을 들여다보면 얘기가 달라진다. 최대 9,000만 MORPHO를 48개월에 걸쳐 공개시장 매수, OTC 거래, 기타 계약 방식으로 취득할 수 있으며, 갤럭시 디지털 UK가 어드바이저로 참여했다. 공시된 매입 가격도, 최소 매수 의무도, 확인된 온체인 지갑도 없다. 계약 카운터파티도 DAO가 아닌 몰포 어소시에이션이다.

AUM 9,380억 달러짜리 자산운용사는 유니스왑같은 DEX에서 토큰을 매집하지 않는다. "기타 계약 방식"은 사실상 어소시에이션으로부터의 직접 배정, 즉 협의된 가격에 토큰을 OTC로 받아오는 구조일 가능성이 높다. 그렇다면 아폴로의 매수는 공개 시장 오더북에 거의 아무런 상방 압력을 제공하지 않는다.

아폴로의 MORPHO 매수 목적도 저평가 판단과는 무관하다. 9,000만 토큰은 최근 제안들의 총 투표 참여량 대비 7.5~30배 수준으로, 거버넌스 안건을 단독으로 결정하기에 충분한 물량이다. 협력 계약상 거버넌스 제약 조건은 공개되지 않았다. 결국 기관 투자자라는 명분을 내세운 지배권 확보다.

공급 구조도 중요하다. 현재 유통량은 5억 4,950만 개이며, 향후 12개월간 1억 2,390만 개가 추가로 풀려 22.6% 증가한다. 창업자 물량 7,600만 개(2025년 11월 말부터 클리프 없이 일별 선형 베스팅, 월 630만 개), 전략적 파트너 4,070만 개, 기여자 730만 개다.

전략적 파트너는 전체 베스팅의 75%(2억 7,500만 개 중 2억 600만 개)가 이미 진행됐다. 해당 주체의 매도 물량은 대부분 이미 시장에 나온 셈이다. 반면 창업자는 15.5%(1억 5,200만 개 중 2,350만 개)만 언락된 상황이다.

이러한 상황 가운데, 아폴로가 48개월 내내 매달 동일한 개수를 매수한다고 가정해보자. 월 187만 5,000개, 현재 가격 기준 367만 달러다. 같은 가격으로 내부자들의 언락 물량은 월 2,020만 달러어치가 쏟아진다. 즉, 아폴로는 내부자들의 언락 물량 1달러당 18센트를 흡수하는 데 그친다.

다른 말로, 아폴로의 협력 계약은 창업자 베스팅이 진행되는 동안의 내러티브 엄호막에 가깝다.

MORPHO 강세 시나리오를 반박하기에 앞서 짚고 넘어갈 부분들이 있다. 몰포는 디파이 렌딩 역사상 가장 빠른 속도로 현재 TVL에 도달했다. 무허가형 볼트 구조 덕분에 확장성이 뛰어나고, 코드베이스는 수년간의 감사와 무해킹 이력을 보유하고 있으며, 이는 기관이 스마트 컨트랙트에 수십억 달러를 예치할 때 고려하는 핵심 요소들이기도 하다. 또한, AUM 9,380억 달러의 아폴로가 모든 대안을 제치고 몰포를 선택했다는 점도 몰포의 제품 우수성을 방증한다.

해자는 실재하고, 프로토콜 완성도는 매우 높다. 필자는 이를 부정할 생각이 없다. 그러나 이 해자들이 보호하는 건 프로토콜 자체이지 토큰이 아니다. 유동성, 기관 네트워크, 컨트랙트 완성도 모두 사람들이 몰포 블루를 계속 사용하게 만드는 요소지만, 그 중 그 어느 것도 MORPHO 홀더에게 업사이드를 제공해주지 않는다.

이 구조를 즉각적으로 바꿀 수 있는 수단은 수수료 스위치다. 그러나 애초에 몰포의 TVL을 끌어들인 무허가형 설계 방식이 정작 수수료 스위치를 켜지 못하게 만드는 장벽이 될 수도 있다. 수수료가 활성화되면 예금자 수익률이 압축되고, 수익률에 민감한 자본은 이탈한다. 큐레이터 입장에서도 GPL 코드(2026년 1월 1일부로 공개)를 포크해 수수료 없는 동일 마켓을 배포하면 그만이다. 건틀렛만 해도 자체 브랜드와 리스크 모델, 예금자 네트워크를 모두 갖추고 있다. 결국 몰포의 해자는 큐레이터 관계에 의존하는데, 수수료 스위치는 바로 그 큐레이터의 이탈을 촉발할 수 있다는 의미다. 프로토콜의 경쟁력과 토큰의 가치는 별개의 문제다.

2026년 2월 수치를 보면 프로토콜은 눈부신 성장을 일궈냈다. 몰포 기반 코인베이스(Coinbase) 대출은 누적 실행액 20억 달러를 돌파했고, 앵커리지 디지털(Anchorage Digital), 타우루스(Taurus), 레저 엔터프라이즈(Ledger Enterprise)가 기관 커스터디 고객을 위해 몰포 서비스 제공을 준비하고 있다. 비트와이즈(Bitwise), 스카이(Sky), SG 포르제(SG Forge)가 큐레이터 생태계에 합류했으며, RWA.xyz는 모르포를 온체인 금융의 프라임 브로커리지 레이어로 평가하고 있다.

본 리포트가 던지는 질문은 이보다 좁다. 현재 밸류에이션이 MORPHO 토큰 홀더가 실제로 보유한 것을 반영하고 있는가? 핵심 변수는 모르포 마켓(Morpho Markets) V2다. 이는 시장이 금리를 설정하도록 하는 아키텍처 전환으로, 현행 설계로는 불가능한 새로운 수익화 경로를 열 수 있는 가능성을 내포한다. 모르포 볼트(Morpho Vaults) V2는 2025년 9월 출시되었다. 마켓 V2는 2026년 팀의 핵심 실행 과제이며, 아직 출시되지 않았다.